Слайд 1БЮДЖЕТНО-НАЛОГОВАЯ ПОЛИТИКА

25.05.2011 Мантере Э.В.

Слайд 2СОДЕРЖАНИЕ:

Бюджетная система РФ. Государственный бюджет и его структура. Налоги и налоговая система. Бюджетно-налоговая (фискальная) политика и макроэкономическое регулирование.

Слайд 3Самостоятельно:

Денежная масса и ее измерение (денежные агрегаты, денежный мультипликатор). Ценные бумаги и их разновидности.

Слайд 4Вопрос 1.

Бюджетная система РФ. Государственный бюджет и его структура.

Слайд 5Важнейшими инструментами макроэкономическою регулирования являются кредитно-денежная и налогово-бюджетная политика государства. Налогово-бюджетная политика - это воздействие государства на уровень деловой активности посредством изменения государственных расходов и налогообложения. Влияет на: уровень национального дохода и, следовательно, уровень объема производства и занятости, уровень цен. Направлена против нежелательных изменений экономической конъюнктуры, связанных как с безработицей, так и с инфляцией.

Слайд 6Государственный бюджет

– это ведущее звено финансовой системы страны, объединяет в себе главные доходы и расходы государства. Бюджет – основной финансовый плановый документ государства на текущий год, имеющий силу закона. (утверждается законодательным органом власти, в РФ это федеральное собрание и две его палаты: Государственная Дума и Совет Федерации). Играет существенную экономическую, социальную и политическую роль, является инструментом воздействия на развитие экономики и социальной сферы.

Слайд 7Можно рассматривать: На стадии утверждения законодательной властью как сумму ожидаемых налоговых поступлений и предполагаемых государственных расходов. Исполнение государственного бюджета –отражает расхождение между намерениями правительства и фактическими потоками расходов и доходов.

Слайд 8Бюджетная система России

В бюджетную систему РФ входят бюджеты следующих уровней: Федеральный бюджет; бюджеты субъектов РФ (региональные бюджеты); бюджеты муниципальных образований (местные бюджеты); бюджеты государственных внебюджетных фондов.

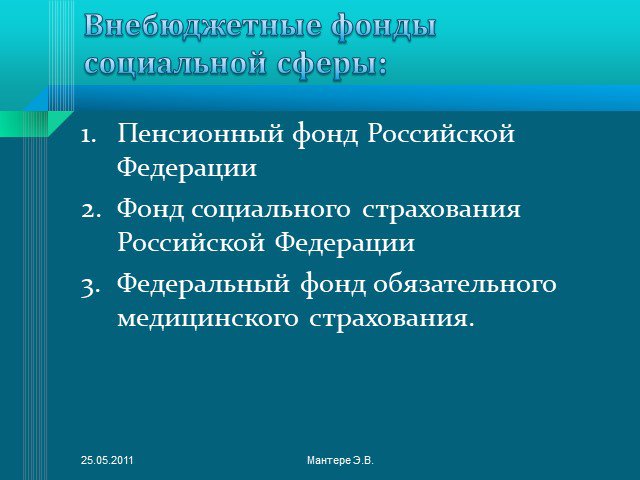

Слайд 9Внебюджетные фонды социальной сферы:

Пенсионный фонд Российской Федерации Фонд социального страхования Российской Федерации Федеральный фонд обязательного медицинского страхования.

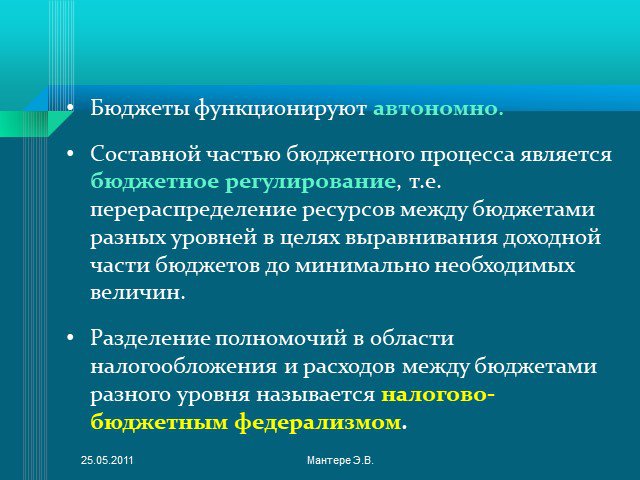

Слайд 10Бюджеты функционируют автономно. Составной частью бюджетного процесса является бюджетное регулирование, т.е. перераспределение ресурсов между бюджетами разных уровней в целях выравнивания доходной части бюджетов до минимально необходимых величин. Разделение полномочий в области налогообложения и расходов между бюджетами разного уровня называется налогово-бюджетным федерализмом.

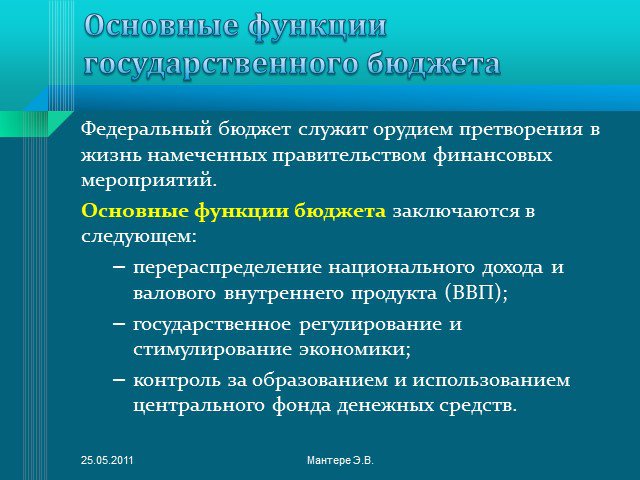

Слайд 11Основные функции государственного бюджета

Федеральный бюджет служит орудием претворения в жизнь намеченных правительством финансовых мероприятий. Основные функции бюджета заключаются в следующем: перераспределение национального дохода и валового внутреннего продукта (ВВП); государственное регулирование и стимулирование экономики; контроль за образованием и использованием центрального фонда денежных средств.

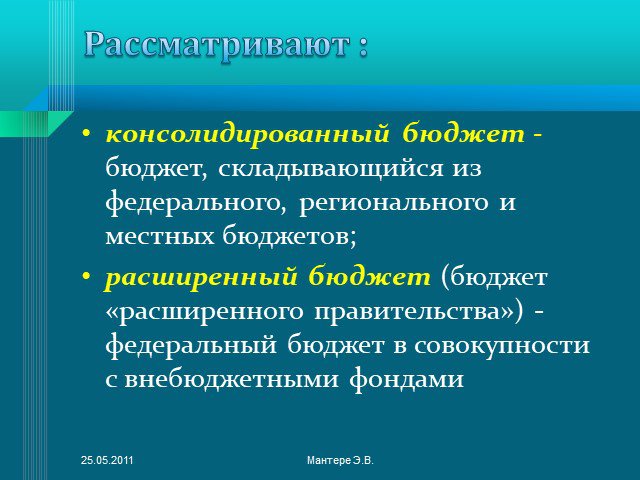

Слайд 12Рассматривают :

консолидированный бюджет - бюджет, складывающийся из федерального, регионального и местных бюджетов; расширенный бюджет (бюджет «расширенного правительства») -федеральный бюджет в совокупности с внебюджетными фондами

Слайд 13Консолидированный бюджет РФ

С помощью консолидированного бюджета органы власти осуществляют распределение и перераспределение ВВП. Величина консолидированного бюджета и особенно его доля в ВВП представляют собой важнейшие показатели, характеризующие степень вмешательства государства в экономику и существенно влияющие на другие макроэкономические параметры.

Слайд 14В процессе исторического развития рыночной экономики ясно видна долговременная тенденция к возрастанию доли государственных расходов в ВВП (все большая доля национального производства покупается государством). Это объясняется, прежде всего, повышением роли общественных благ в экономическом развитии всех стран.

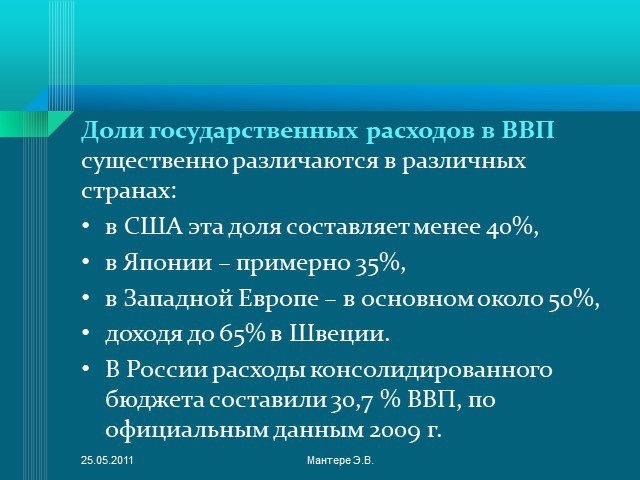

Слайд 15Доли государственных расходов в ВВП существенно различаются в различных странах: в США эта доля составляет менее 40%, в Японии – примерно 35%, в Западной Европе – в основном около 50%, доходя до 65% в Швеции. В России расходы консолидированного бюджета составили 30,7 % ВВП, по официальным данным 2009 г.

Слайд 16Построение бюджета основано на теории общественного договора: домашние хозяйства и фирмы платят государству, региональным и местным властям налоги, взамен которых последние обязуются предоставлять обществу определенный набор услуг. Соответственно бюджет состоит из двух частей: доходной и расходной.

Слайд 17Ведущим звеном бюджетной системы является государственный (федеральный) бюджет – основной финансовый план формирования и использования централизованного денежного фонда государства.

Слайд 18Доходы федерального бюджета

Формируются за счет налогов и неналоговых платежей. В федеральный бюджет взимаются следующие основные налоги: акцизы, таможенные пошлины, налог на добавленную стоимость, частично налог на прибыль и др.

Слайд 19К неналоговым доходам относятся: доходы от использования государственного имущества доходы от внешнеэкономической деятельности, часть прибыли государственных унитарных предприятий. При этом в составе доходной части бюджета не учитываются средства, полученные от внутренних и внешних займов и продажи государственного имущества.

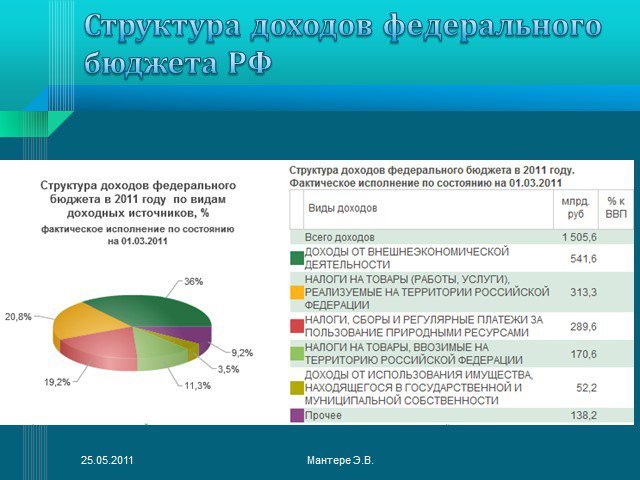

Слайд 20Структура доходов федерального бюджета РФ

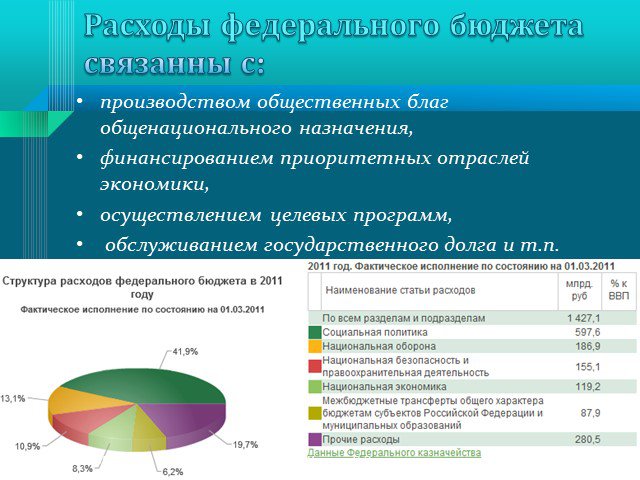

Слайд 21Расходы федерального бюджета связанны с:

производством общественных благ общенационального назначения, финансированием приоритетных отраслей экономики, осуществлением целевых программ, обслуживанием государственного долга и т.п.

Слайд 22Расходы федерального бюджета

Делятся на две основные части: расходы по обслуживанию долга – процентные расходы. прочие расходы – непроцентные расходы. В расходную часть бюджета включаются только процентные выплаты по государственным займам; расходы же по выплате основной суммы долга в бюджет не включаются, а осуществляются за счет профицита, или накопленных резервов, или дополнительно привлеченных средств.

Слайд 23Дефицит и профицит

Превышение государственных расходов над доходами образует дефицит государственного бюджета. В противном случае имеет место его профицит. Если государственные доходы превышают расходы за исключением процентных расходов, образуется первичный профицит государственного бюджета.

Слайд 24Согласно пакту о финансовой стабильности, заключенному странами европейского валютного союза, размер бюджетного дефицита не может превышать 3% ВВП страны.

Слайд 25Дефицит государственного бюджета может быть покрыт тремя способами: выпуск дополнительных денег в обращение, рост государственных займов, увеличение налогов.

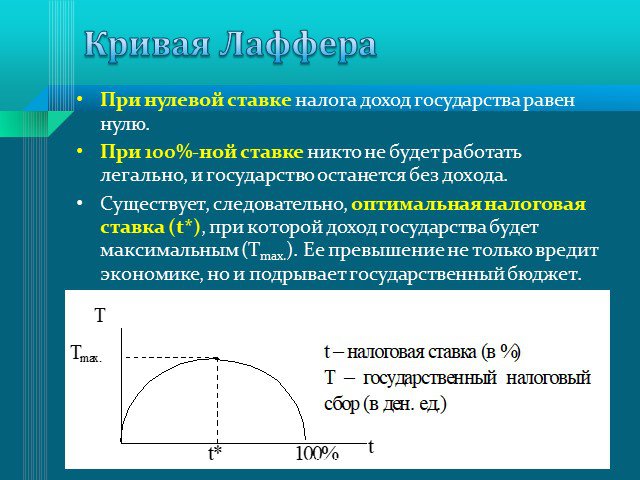

Слайд 26Кривая Лаффера

При нулевой ставке налога доход государства равен нулю. При 100%-ной ставке никто не будет работать легально, и государство останется без дохода. Существует, следовательно, оптимальная налоговая ставка (t*), при которой доход государства будет максимальным (Tmax.). Ее превышение не только вредит экономике, но и подрывает государственный бюджет.

, Облигаци")

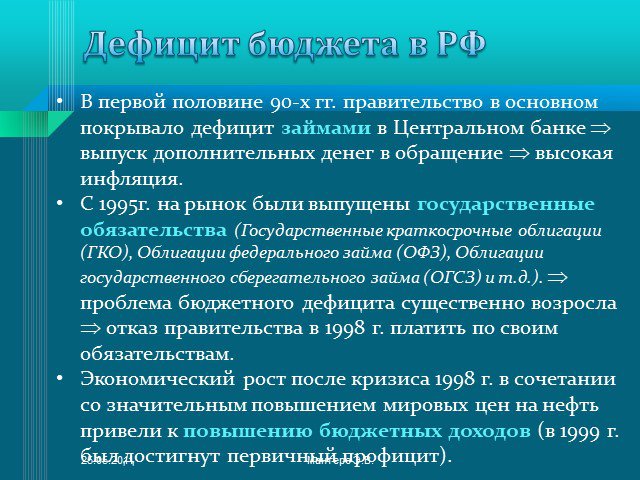

Слайд 27Дефицит бюджета в РФ

В первой половине 90-х гг. правительство в основном покрывало дефицит займами в Центральном банке выпуск дополнительных денег в обращение высокая инфляция. С 1995г. на рынок были выпущены государственные обязательства (Государственные краткосрочные облигации (ГКО), Облигации федерального займа (ОФЗ), Облигации государственного сберегательного займа (ОГСЗ) и т.д.). проблема бюджетного дефицита существенно возросла отказ правительства в 1998 г. платить по своим обязательствам. Экономический рост после кризиса 1998 г. в сочетании со значительным повышением мировых цен на нефть привели к повышению бюджетных доходов (в 1999 г. был достигнут первичный профицит).

для страхования от непред")

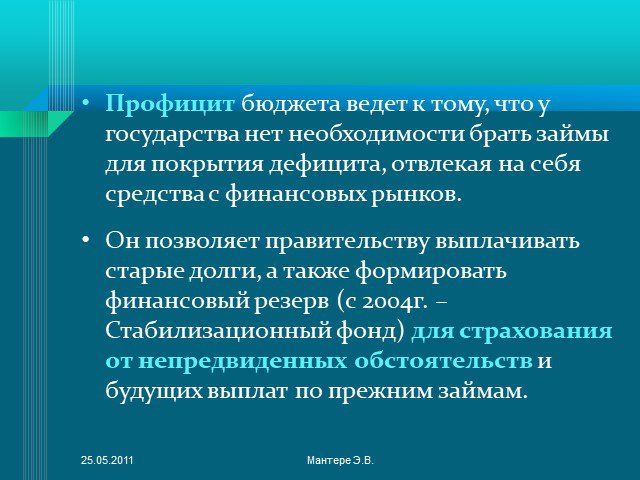

Слайд 28Профицит бюджета ведет к тому, что у государства нет необходимости брать займы для покрытия дефицита, отвлекая на себя средства с финансовых рынков. Он позволяет правительству выплачивать старые долги, а также формировать финансовый резерв (с 2004г. – Стабилизационный фонд) для страхования от непредвиденных обстоятельств и будущих выплат по прежним займам.

Слайд 29Федеральный бюджет сильно зависит от мировых цен на энергоносители: доходы от продажи нефти и газа дают до 40% бюджетных поступлений. Как только цена переваливает за $27 за баррель, Министерство финансов получает 90 центов с каждого доллара. При незначительном падении цены ниже этой отметки неизбежен дефицит.

Слайд 30Местные бюджеты

Каждое муниципальное образование (МО) имеет собственный бюджет. Бюджет МО, т. е. местный бюджет – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего МО. Бюджет муниципального района, т. е. районный бюджет, и свод бюджетов городских и сельских поселений, входящих в состав муниципального района, образуют консолидированный бюджет муниципального района.

Слайд 31Региональный бюджет

Каждый субъект РФ имеет собственный бюджет. Бюджет субъекта РФ, т. е. региональный бюджет – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта РФ. Бюджет субъекта РФ и свод бюджетов муниципальных образований, входящих в состав субъекта РФ, образуют консолидированный бюджет субъекта РФ.

Слайд 32Доходную часть территориальных бюджетов составляют:

Закрепленные доходы – доходы, полностью поступающие в соответствующие бюджеты. Регулирующие доходы – направляемые от вышестоящего звена бюджетной системы нижестоящему бюджету, превышающие закрепленные доходы, для покрытия его расходов.

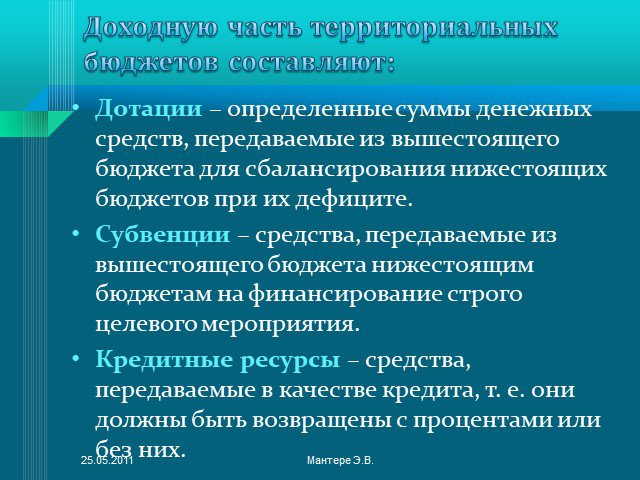

Слайд 33Дотации – определенные суммы денежных средств, передаваемые из вышестоящего бюджета для сбалансирования нижестоящих бюджетов при их дефиците. Субвенции – средства, передаваемые из вышестоящего бюджета нижестоящим бюджетам на финансирование строго целевого мероприятия. Кредитные ресурсы – средства, передаваемые в качестве кредита, т. е. они должны быть возвращены с процентами или без них.

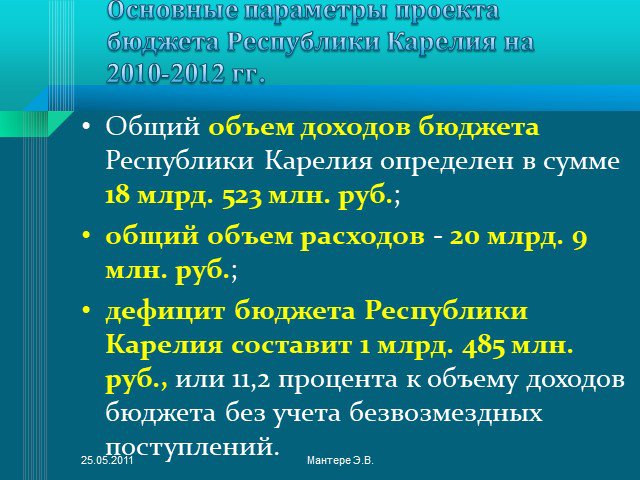

Слайд 34Основные параметры проекта бюджета Республики Карелия на 2010-2012 гг.

Общий объем доходов бюджета Республики Карелия определен в сумме 18 млрд. 523 млн. руб.; общий объем расходов - 20 млрд. 9 млн. руб.; дефицит бюджета Республики Карелия составит 1 млрд. 485 млн. руб., или 11,2 процента к объему доходов бюджета без учета безвозмездных поступлений.

Слайд 35Вопрос 2.

Налоги и налоговая система

Слайд 36Налоги

Основным источником поступлений в доходную часть бюджета являются налоги. Налоги – это обязательные платежи, взимаемые государством с юридических и физических лиц. Обязанность граждан платить законно установленные налоги закреплена в ст. 57 Конституции РФ.

Слайд 37В соответствии с Налоговым Кодексом РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства.

Слайд 38Сборы

Сбор – представляет собой обязательный взнос, уплата которого является одним из условий совершения в интересах плательщиков юридически значимых действий государственными органами, включая предоставление определенных прав или выдачу разрешений (лицензий).

Слайд 39Функции налогов:

Фискальная функция. Налоги образуют источник бюджетных доходов; Функция перераспределения ресурсов между отраслями. Налоги стимулируют одни виды деятельности и ограничивают другие; Функция перераспределения доходов между членами общества и достижения «социальной справедливости». Люди с высокими доходами платят повышенные налоги, а наиболее бедные, напротив, получают субсидии.

Слайд 40Основные принципы налогообложения (по А. Смиту):

Подданные государства должны участвовать в содержании правительства соответственно доходу, который они получают под его покровительством; Налог должен быть точно определен по сумме платежа, сроку и способу уплаты; Налог должен взиматься в такое время и тем способом, когда и как плательщику удобнее всего оплатить его; Налог должен быть разработан таким образом, чтобы он удерживал из кармана плательщика возможно меньше сверх того, что он приносит государству. В последнем случае речь идет о сокращении затрат, связанных со сбором налога.

Слайд 41Объектом налогообложения называется имущество, на стоимость которого начисляется налог (например, при взимании налога на прибыль закон устанавливает, какие виды затрат и в каком размере могут быть отнесены фирмой на себестоимость продукции, тем самым определяя, какая часть выручки считается прибылью и облагается налогом). Налоговая ставка представляет собой размер налога на единицу обложения.

Слайд 42Налоги делят:

Прямой налог платится непосредственно из того источника, который им обложен (налог на прибыль, подоходный налог и др.). Косвенным является налог, который вносят в казну одни лица, а фактически оплачивают другие ( НДС, налог с продаж, акцизы, таможенные пошлины). Такие налоги платят продавцы, но фактически оплачивают покупатели, поскольку эти налоги увеличивают цены товаров. Простота сбора.

Слайд 43Структура доходов консолидированного бюджета РФ характеризуется высокой долей косвенных налогов — за последние семь лет она не опускалась ниже 34 %, а доля акцизов в общей сумме налоговых доходов была выше 11 % .

Слайд 44По характеру начисления на объект обложения налоги подразделяются на: прогрессивные; регрессивные; пропорциональные.

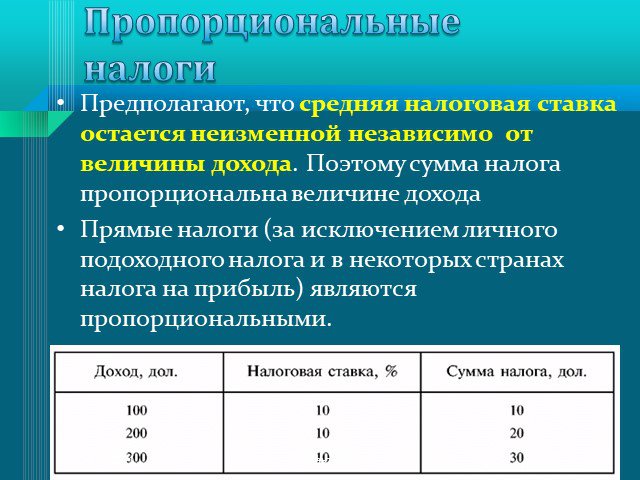

Слайд 45Пропорциональные налоги

Предполагают, что средняя налоговая ставка остается неизменной независимо от величины дохода. Поэтому сумма налога пропорциональна величине дохода Прямые налоги (за исключением личного подоходного налога и в некоторых странах налога на прибыль) являются пропорциональными.

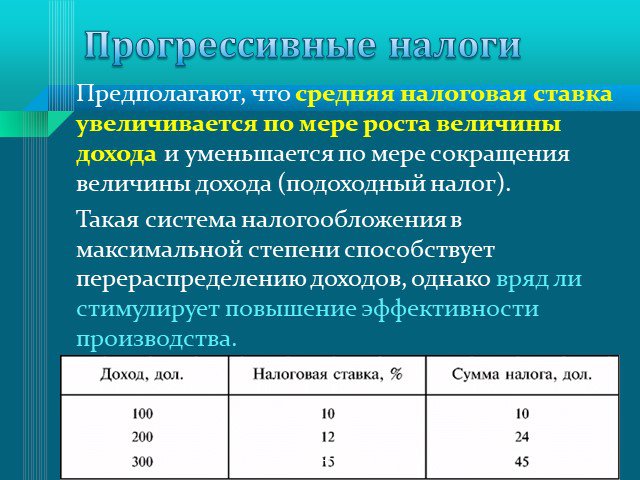

Слайд 46Прогрессивные налоги

Предполагают, что средняя налоговая ставка увеличивается по мере роста величины дохода и уменьшается по мере сокращения величины дохода (подоходный налог). Такая система налогообложения в максимальной степени способствует перераспределению доходов, однако вряд ли стимулирует повышение эффективности производства.

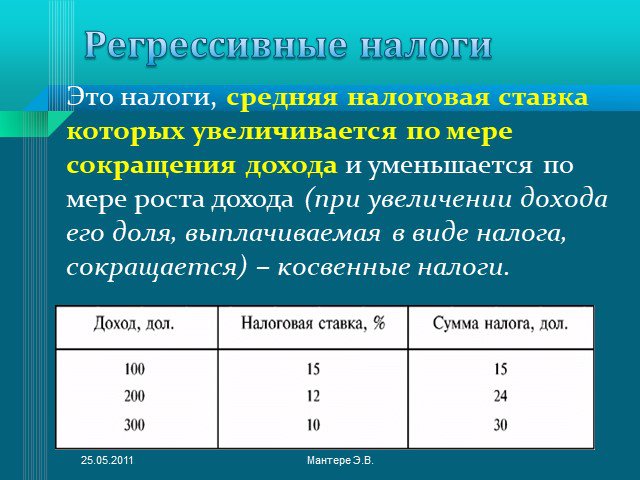

Слайд 47Регрессивные налоги

Это налоги, средняя налоговая ставка которых увеличивается по мере сокращения дохода и уменьшается по мере роста дохода (при увеличении дохода его доля, выплачиваемая в виде налога, сокращается) – косвенные налоги.

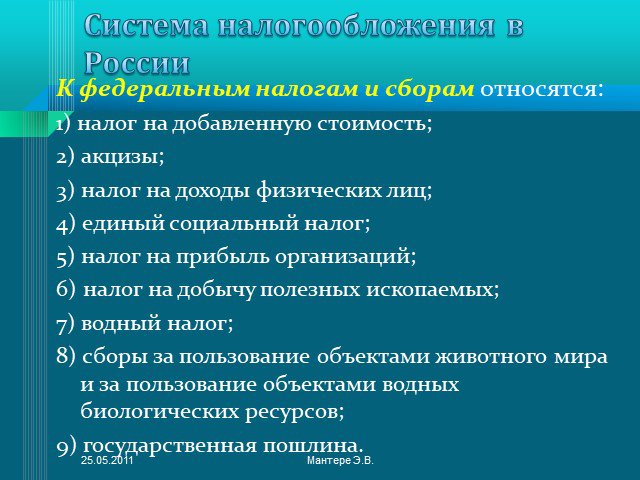

Слайд 48Система налогообложения в России

К федеральным налогам и сборам относятся: 1) налог на добавленную стоимость; 2) акцизы; 3) налог на доходы физических лиц; 4) единый социальный налог; 5) налог на прибыль организаций; 6) налог на добычу полезных ископаемых; 7) водный налог; 8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 9) государственная пошлина.

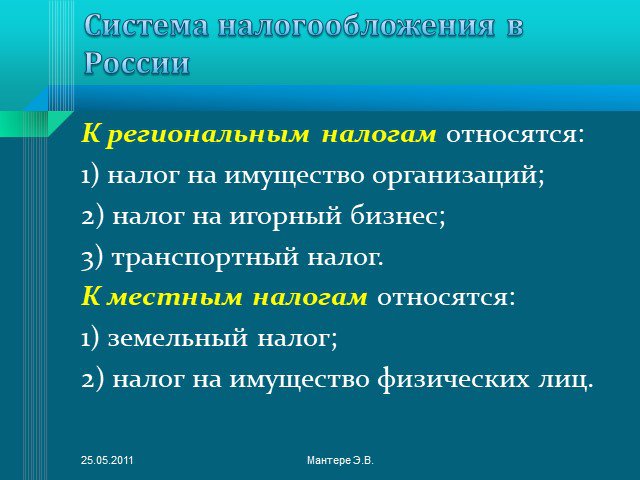

Слайд 49К региональным налогам относятся: 1) налог на имущество организаций; 2) налог на игорный бизнес; 3) транспортный налог. К местным налогам относятся: 1) земельный налог; 2) налог на имущество физических лиц.

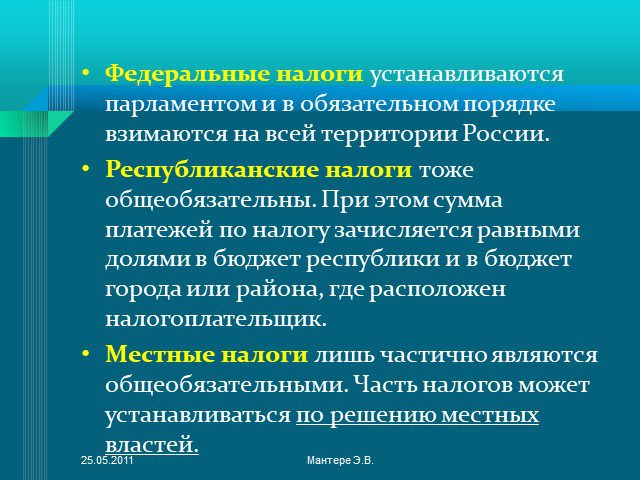

Слайд 50Федеральные налоги устанавливаются парламентом и в обязательном порядке взимаются на всей территории России. Республиканские налоги тоже общеобязательны. При этом сумма платежей по налогу зачисляется равными долями в бюджет республики и в бюджет города или района, где расположен налогоплательщик. Местные налоги лишь частично являются общеобязательными. Часть налогов может устанавливаться по решению местных властей.

Слайд 51Вопрос 3.

Бюджетно-налоговая (фискальная) политика и макроэкономическое регулирование

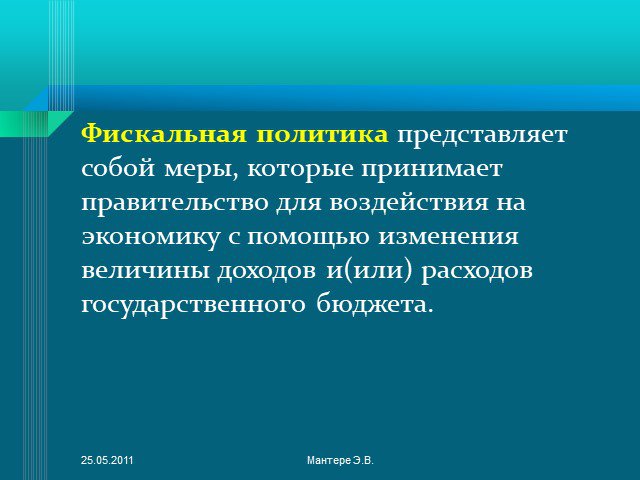

Слайд 52Фискальная политика представляет собой меры, которые принимает правительство для воздействия на экономику с помощью изменения величины доходов и(или) расходов государственного бюджета.

Слайд 53Цели фискальной политики

Направлена на сглаживание циклических колебаний и стабилизацию экономики в краткосрочном периоде, — поддержание: стабильного уровня совокупного объема выпуска (ВВП); полной занятости ресурсов; стабильного уровня цен.

Слайд 54Инструменты фискальной политики

Воздействуют как на совокупный спрос (величину совокупных расходов), так и на совокупное предложение (величину издержек фирм и деловую активность). Инструментами фискальной политики выступают расходы и доходы государственного бюджета: государственные закупки; налоги; трансферты.

Слайд 55Государственные закупки товаров и услуг и трансферты — это расходы государственного бюджета, а налоги — основной источник доходов бюджета, поэтому фискальную политику называют также бюджетно-налоговой политикой.

Слайд 56Изменение величины государственных закупок товаров и услуг в краткосрочном периоде влияет только на совокупный спрос, а изменение величины налогов и трансфертов фирмам (субсидий) — и на совокупный спрос, и на совокупное предложение.

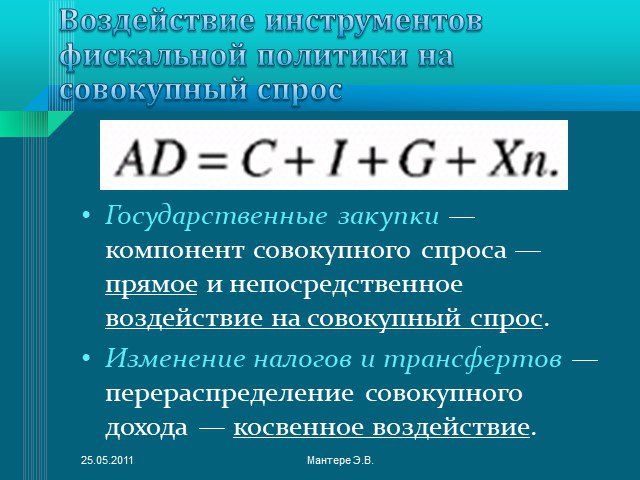

Слайд 57Воздействие инструментов фискальной политики на совокупный спрос

Использование инструментов фискальной политики для регулирования совокупного спроса предполагает их воздействие на величину совокупных расходов. Влияние этих инструментов на совокупный спрос разное.

Слайд 58Государственные закупки — компонент совокупного спроса — прямое и непосредственное воздействие на совокупный спрос. Изменение налогов и трансфертов —перераспределение совокупного дохода — косвенное воздействие.

Слайд 59Дж.М. Кейнс: Все инструменты фискальной политики воздействуют на экономику с эффектом мультипликатора.

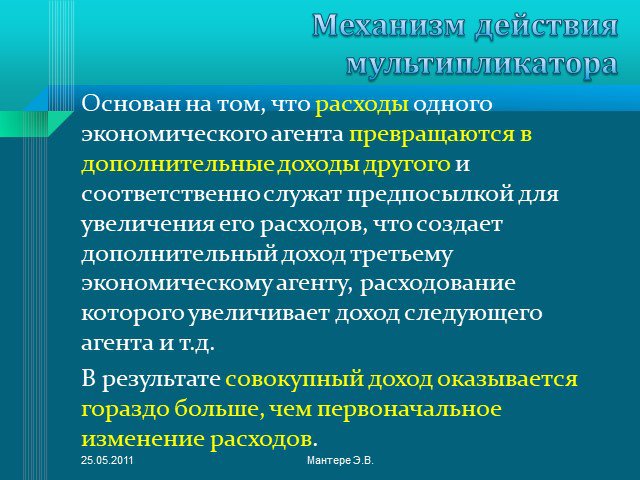

Слайд 60Механизм действия мультипликатора

Основан на том, что расходы одного экономического агента превращаются в дополнительные доходы другого и соответственно служат предпосылкой для увеличения его расходов, что создает дополнительный доход третьему экономическому агенту, расходование которого увеличивает доход следующего агента и т.д. В результате совокупный доход оказывается гораздо больше, чем первоначальное изменение расходов.

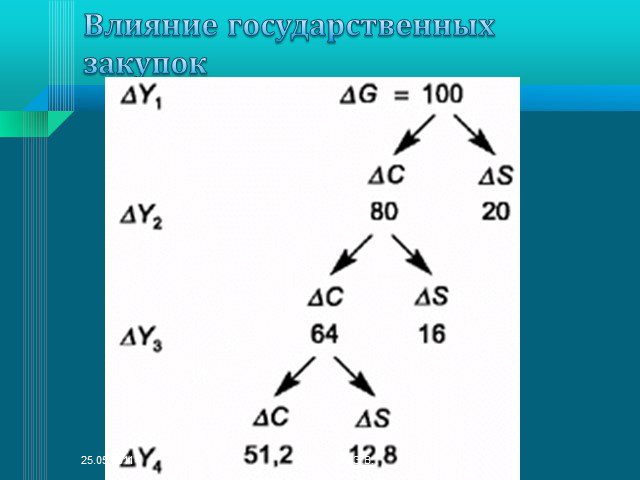

Слайд 61Влияние государственных закупок

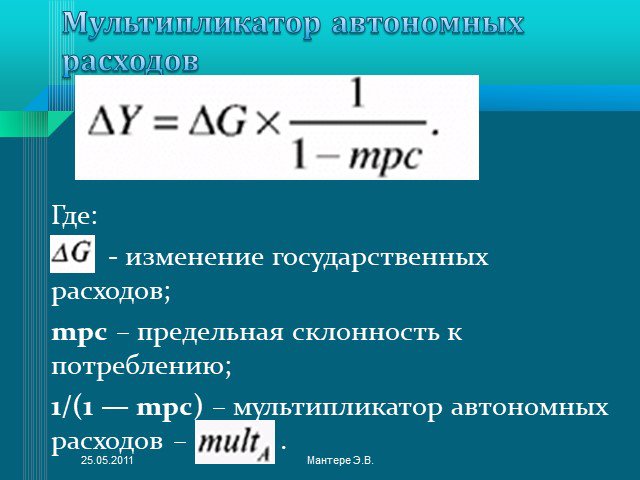

Слайд 62Мультипликатор автономных расходов

Где: - изменение государственных расходов; mpc – предельная склонность к потреблению; 1/(1 — mрс) – мультипликатор автономных расходов – . .

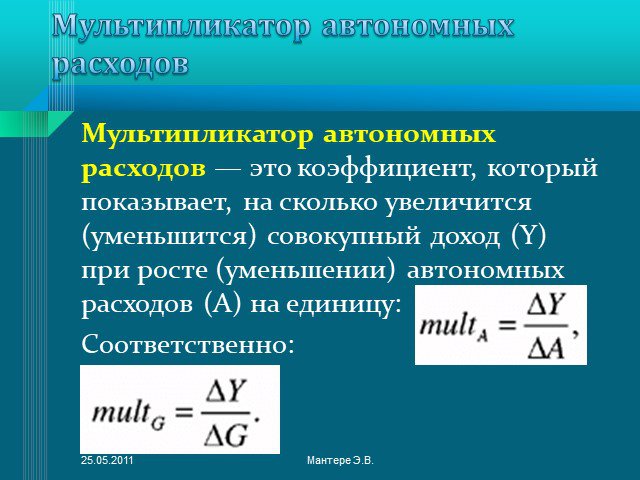

Слайд 63Мультипликатор автономных расходов — это коэффициент, который показывает, на сколько увеличится (уменьшится) совокупный доход (Y) при росте (уменьшении) автономных расходов (А) на единицу: Соответственно:

Слайд 64Мультипликатор действует в обе стороны: при росте автономных расходов (в нашем случае G) совокупный доход мультипликативно увеличивается, при уменьшении автономных расходов совокупный доход мультипликативно сокращается.

Слайд 65Влияние налогов

Налоги также действуют на совокупный спрос в кейнсианской модели с эффектом мультипликатора. Однако мультипликативный эффект налогов меньше, чем мультипликативный эффект государственных закупок (т.к. налоги косвенно воздействуют на AD, а госзакупки – напрямую).

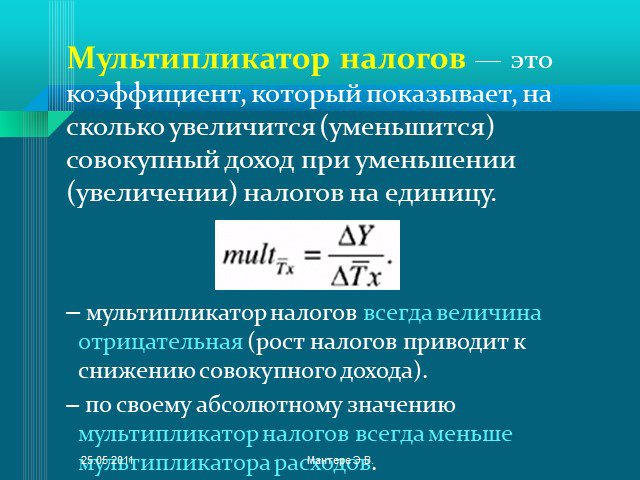

Слайд 66Мультипликатор налогов — это коэффициент, который показывает, на сколько увеличится (уменьшится) совокупный доход при уменьшении (увеличении) налогов на единицу. мультипликатор налогов всегда величина отрицательная (рост налогов приводит к снижению совокупного дохода). по своему абсолютному значению мультипликатор налогов всегда меньше мультипликатора расходов.

Слайд 67Мультипликатор сбалансированного бюджета (теорема Хаавельмо):

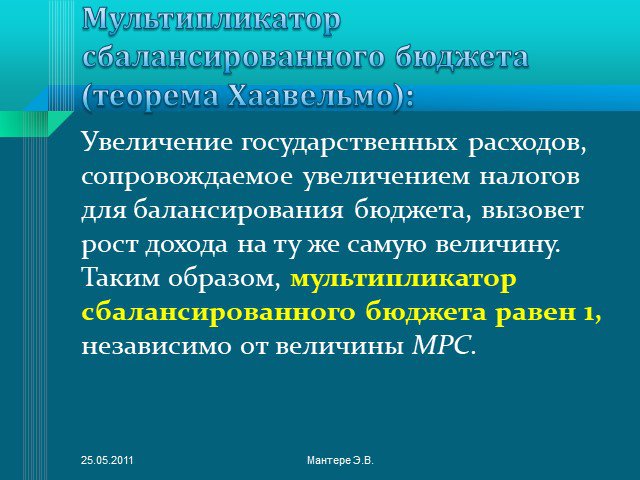

Увеличение государственных расходов, сопровождаемое увеличением налогов для балансирования бюджета, вызовет рост дохода на ту же самую величину. Таким образом, мультипликатор сбалансированного бюджета равен 1, независимо от величины МРС.

Слайд 68Влияние трансфертов

Трансферты представляют собой как бы «антиналоги», тоже обладают мультипликативным эффектом . Оказывают косвенное воздействие на совокупный спрос (через изменение потребительских расходов). Рост трансфертов ведет к росту располагаемого дохода, а их сокращение — к уменьшению располагаемого дохода.

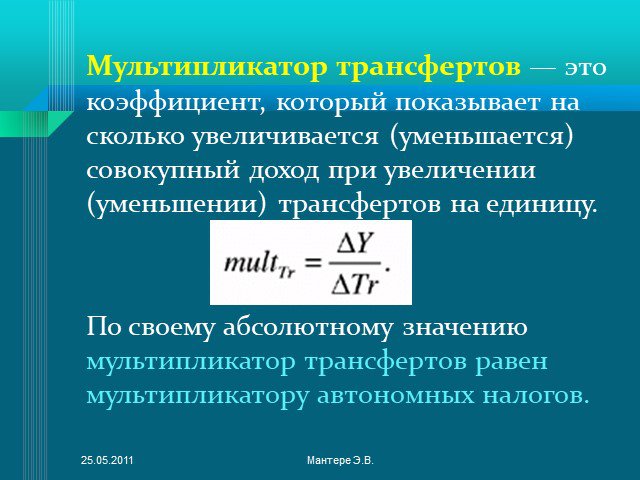

Слайд 69Мультипликатор трансфертов — это коэффициент, который показывает на сколько увеличивается (уменьшается) совокупный доход при увеличении (уменьшении) трансфертов на единицу. По своему абсолютному значению мультипликатор трансфертов равен мультипликатору автономных налогов.

Слайд 70Виды фискальной политики

Инструменты фискальной политики применяются прежде всего для стабилизации экономики и сглаживания циклических колебаний. В зависимости от фазы цикла, в которой находится экономика, выделяют два вида фискальной политики: стимулирующую и сдерживающую.

Слайд 71Стимулирующая фискальная политика

Применяется при спаде (рис. а), направлена на увеличение деловой активности и используется как средство борьбы с безработицей. Мерами стимулирующей фискальной политики выступают: увеличение государственных закупок; снижение налогов; увеличение трансфертов.

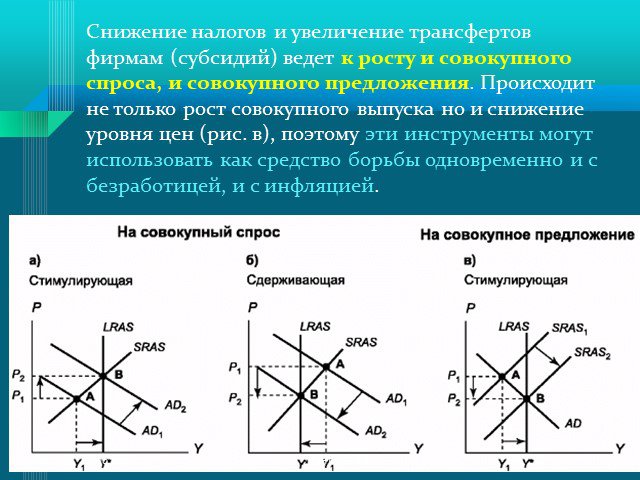

Слайд 72Снижение налогов и увеличение трансфертов фирмам (субсидий) ведет к росту и совокупного спроса, и совокупного предложения. Происходит не только рост совокупного выпуска но и снижение уровня цен (рис. в), поэтому эти инструменты могут использовать как средство борьбы одновременно и с безработицей, и с инфляцией.

Слайд 73Сдерживающая фискальная политика

Используется при буме («перегреве» экономики), направлена на снижение деловой активности в целях борьбы с инфляцией (рис. б). Мерами сдерживающей фискальной политики служат: сокращение государственных закупок; увеличение налогов; снижение трансфертов.

Слайд 74Дискреционная и автоматическая фискальная политика

В зависимости от способа воздействия инструментов фискальной политики на экономику различают фискальную политику: дискреционную и автоматическую.

Слайд 75Дискреционная фискальная политика

Представляет собой законодательное официальное изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Эти изменения находят отражение в основном финансовом плане страны — государственном бюджете.

Слайд 76Автоматическая (недискреционная) фискальная политика

Основана на действии встроенных (автоматических) стабилизаторов. Встроенные стабилизаторы — это инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при «перегреве».

Слайд 77К автоматическим стабилизаторам относятся:

подоходные налоги (включающие все виды налогов на доходы, в том числе налог на прибыль корпораций); косвенные налоги (в первую очередь, налог на добавленную стоимость); пособия по безработице; пособия по бедности.

Слайд 78Встроенные стабилизаторы

Их действие ведет к увеличению дефицита государственного бюджета в период спада и может способствовать появлению профицита бюджета (или уменьшению дефицита) в период «перегрева». Преимущество - нет необходимости принятия специальных решений для введения их в действие. Оказывают менее сильное воздействие на экономику, чем меры дискреционной фискальной политики.

Слайд 79Основным недостатком стимулирующей фискальной политики

является эффект вытеснения (crowding-out effect) частных инвестиций. Поэтому с целью стимулирования частных инвестиций в период спада целесообразно использовать не стимулирующую фискальную, а стимулирующую монетарную политику, результатом которой является снижение ставки процента в процессе увеличения предложения денег.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

Слайд 59 Слайд 60

Слайд 60 Слайд 61

Слайд 61 Слайд 62

Слайд 62 Слайд 63

Слайд 63 Слайд 64

Слайд 64 Слайд 65

Слайд 65 Слайд 66

Слайд 66 Слайд 67

Слайд 67 Слайд 68

Слайд 68 Слайд 69

Слайд 69 Слайд 70

Слайд 70 Слайд 71

Слайд 71 Слайд 72

Слайд 72 Слайд 73

Слайд 73 Слайд 74

Слайд 74 Слайд 75

Слайд 75 Слайд 76

Слайд 76 Слайд 77

Слайд 77 Слайд 78

Слайд 78 Слайд 79

Слайд 79

")