Слайд 1Система учета энергоресурсов, как основной инструмент энергетического менеджмента Занятие №3

Слайд 2Энергетический менеджмент, как система Составляющие энергетического менеджмента: Персонал службы энергетического менеджмента Система учета расхода энергоресурсов и выпуска продукции Система анализа результатов мониторинга и принятие управленческих решений

Слайд 3Понятие учета расходов энергии Учет расходов энергии – количественное определение в натуральных единицах измерения величины того или иного вида энергии, израсходованной за определенный интервал времени как по предприятию в целом, так и по его структурным подразделениям, отдельным технологическим линиям либо энергопотребляющим агрегатам. Таким образом, учет расходов энергии характеризуется двумя понятиями – количеством израсходованной энергии и отрезком времени, в течение которого имел место расход энергии.

, тыс. кВтч (МВтч); рас")

Слайд 4На практике приняты следующее количественное определение расходов энергии: расход топлива – в кубических метрах, тоннах данного вида топлива, с помощью специально введенной универсальной единицы измерения – кг. условного топлива; расход электроэнергии – в киловатт-часах (кВтч), тыс. кВтч (МВтч); расход тепловой энергии – в гигакалориях (Гкал). расход воды, технологических газов – в кубических метрах, тоннах. Некоторые соотношения физических величин: 1 кг у.т. = 29,30 МДж = 7000 ккал; 1 кВтч = 3,6 МДж = 0,12 кг у.т.; 1 ккал = 427 кг·м = 4,19 кДж = 1,163 Втч; Интервал времени, за который фиксируется количество израсходованной энергии, может быть различным, в зависимости от задач системы учета, которые она должна решать. Выделяют такие интервалы учета: год, квартал, месяц, декада, неделя, сутки, смена, час.

Слайд 5Классификация систем учета расходов энергии Системы учета расходов энергии принято классифицировать по следующим основным признакам: по виду энергии, учет расходов которой осуществляется; по назначению системы учета. Как правило, на предприятиях любой формы собственности и отрасли народного хозяйства выделяется учет следующих видов топливно-энергетических и материальных ресурсов:

Слайд 6Первичные виды энергетических и материальных ресурсов Учет расходов топлива. В качестве топлива используется природный газ, мазут, другие виды продуктов нефтепереработки, каменный уголь, торф и т.д., то есть любой вид топлива, теплота сгорания которого используется либо в технологических целях (например, нагревательные и термические печи, котлы), либо на нужды отопления, вентиляции, ГВС (сантеплофикация). Отдельно в данном случае необходимо рассматривать предприятия, производство тепла на данные нужды у которых и является основным технологическим процессом (коммунальная теплоэнергетика).

Слайд 7Учет расходов электроэнергии (условно первичный вид ТЭР для предприятия). Учет расходов воды. При этом могут выделяться отдельно расходы воды на оборотное водоснабжение, на технологические нужды, хозяйственно-питьевое водоснабжение и т.д.

Слайд 8Вторичные (производные) виды энергетических и материальных ресурсов Учет тепловой энергии. В качестве теплоносителя может выступать пар, нагретая вода, воздух. Выработка тепловой энергии происходит в котельных предприятия, в котлах-утилизаторах за технологическими потребителями топлива и т.д. Выделяется как технологический расход тепловой энергии (промтеплофикация), так и расход на нужды отопления, вентиляции, ГВС (сантеплофикация). Учет технологических газов. В качестве таких газов могут выступать сжатый воздух, кислород, азот, водород, углекислый газ. На их выработку при использовании специального оборудования (компрессорные и/или разделительные станции) затрачивается тот или иной вид первичных ТЭР.

– система учета того или иного вида энергии, организованная, как правило, по главным вводным линиям энергии на предприятие и предна")

Слайд 9По назначению системы учета разделяют на системы коммерческого учета и системы технического учета. Коммерческий учет Коммерческий учет (или система коммерческого учета) – система учета того или иного вида энергии, организованная, как правило, по главным вводным линиям энергии на предприятие и предназначенная для расчетов предприятия за энергию с организациями-поставщиками данного вида энергии. С позиций внедрения и эффективного функционирования энергетического менеджмента данный вид системы учета имеет меньший приоритет, нежели система технического учета (соответственно приборы для коммерческого учета называют коммерческими).

– система учета того или иного вида энергии, организованная, как правило, по вводным линиям энергии в отдельные подразделения (цехи, участки, отделения) предприятия, а также на отдельных энергопотребляющих установках предприятия и пр")

Слайд 10Технический учет Технический учет (или система технического учета) – система учета того или иного вида энергии, организованная, как правило, по вводным линиям энергии в отдельные подразделения (цехи, участки, отделения) предприятия, а также на отдельных энергопотребляющих установках предприятия и предназначенная для контроля потребления энергии внутри предприятия с целью возможного управления потреблением энергии (соответственно приборы для технического учета называют техническими).

Как любая другая система, энергетический менеджмент представляет собой совокупность его составляющих элементов и взаимосвязь между ними. Составляющими элементами энергоменеджмента являются")

Слайд 11Место и важность системы учета расходов энергии в системе управления расходами ТЭР (энергетическом менеджменте) Как любая другая система, энергетический менеджмент представляет собой совокупность его составляющих элементов и взаимосвязь между ними. Составляющими элементами энергоменеджмента являются: Обученный персонал; Технический учет энергоресурсов; Анализ энергопотребления и принятие управленческих решений. ОБЯЗАТЕЛЬНОЕ УСЛОВИЕ – НЕОБХОДИМО НАЛИЧИЕ ВСЕХ ТРЕХ СОСТАВЛЯЮЩИХ ЕЛЕМЕНТОВ ЭНЕРГЕТИЧЕСКОГО МЕНЕДЖМЕНТА

Слайд 12Если в любой системе будет отсутствовать хотя бы один необходимый элемент, то данная система, как таковая, не может существовать. Энергетический менеджмент, как система, также не может существовать при отсутствии технического учета, равно как и при отсутствии остальных двух составляющих энергетического менеджмента – обученного персонала и анализа энергопотребления.

Слайд 13Система учета – основной рабочий инструмент службы энергоменеджмента, и чем выше технический уровень этой системы, тем выше качество работы и достигаемые результаты. В Великобритании, например, из 5% планируемой стоимости энергоносителей, отпускаемых на функционирование системы энергетического менеджмента, 3% отводится на модернизацию парка контрольно-измерительных приборов и автоматики.

Слайд 14Концептуально система учета должна выполнять следующие функции: Обеспечивать учет всех входящих и выходящих энергетических и материальных потоков по предприятию и его подразделениям. На предприятии имеется масса мелких объектов, где объемы энергопотребления должны быть малыми, но бесконтрольность их энергопотребления приводит к значительным потерям энергии. На таких объектах, как насосные, проходные, весовые и т.д. достаточно оборудовать недорогими средствами учета и ввести нормы потребления видов энергии с периодическим контролем 1 раз в месяц. Персонал таких объектов должен быть ознакомлен с нормами энергопотребления, знать способы экономного использования энергоносителей на данном объекте.

Слайд 15Обеспечивать автоматический контроль энергопотребления установками большой единичной мощности и непрерывного технологического процесса. Обеспечивать возможность дальнейшего развития и последующей совместимости с системами программ финансового менеджмента для оперативного управления стоимостью продукции. Обеспечивать для оперативного эксплуатационного персонала постоянство доступа к информации, как в табличном виде, так и в виде всевозможных диаграмм и графиков. В дальнейшем система должна оповещать персонал об отклонении энергопотребления от заданных величин и помогать своевременно реагировать на причины возрастающего расхода энергии.

Слайд 16Автоматически выводить материальные и энергетические балансы Предприятия и его подразделений, вычислять удельные расходы и строить графики основных тенденций. Осуществлять не только количественную оценку энергопотребления в специфических энергетических параметрах, но и приводить стоимостные показатели энергопотребления.

Слайд 17Существующая система учета энергопотребления на предприятиях, как правило, не соответствует требованиям, предъявляемым к системам учета в части достоверности и доступности для оперативного эксплуатационного персонала цехов и подразделений. По этой причине в ведомостях режимов, которые ведут бригады, среди всевозможных параметров, характеризующих режим работы установок и подразделений, отсутствуют данные о значениях потребляемой энергии. Доступ к имеющимся средствам учета эксплуатационному персоналу установок ограничен.

Слайд 18Таким образом, организация системы оперативного контроля и планирования энергопотребления на предприятиях потребует совершенствования системы учета потребляемой энергии. Это предполагает организацию постоянного оперативного доступа для смены эксплуатационного персонала к показаниям средств учета по всем вводам энергии на каждое подразделение предприятия и по энергоемкому оборудованию.

Слайд 19Требования к системе учета расходов энергии Организация технического учета ТЭР, как одна из непременных составляющих энергетического менеджмента, должна отвечать всему спектру предъявляемых ей на сегодняшний день требований для целей эффективного функционирования энергетического менеджмента: Учет обязательно должен быть приборным. Учетом должны быть охвачены все структурные участки предприятия – потребители (и генераторы) энергии. Приборы учета должны быть надежными, оптимально точными, с возможностью подключения к АСКУЭ. Период контроля должен быть оптимально коротким. Данные учета должны проходить первичную обработку и храниться в ПК с резервированием копий. Учет должен быть автоматизированным.

Слайд 20Критерии оценки соответствия имеющихся систем учета расходов энергии выдвигаемым требованиям Для анализа существующей организации контроля и учета ТЭР на предприятиях и ее соответствия выдвигаемыми требованиями энергоаудиторами был разработан ряд критериев, согласно которым будет проводиться анализ организации контроля и учета энергоресурсов, потребляемых предприятием. Это следующие критерии: Наличие средств учета; Охват расходов ТЭР учетом; Состояние средств учета; Возможная структура балансов; Наличие автоматизации контроля и учета; Периодичность контроля показаний средств учета; Наличие/отсутствие первичной обработки информации о расходах ТЭР.

Слайд 21Приборы учета расходов энергии Основа основ учета расходов энергии – его достоверность, под которым понимают возможный максимум соответствия истинных значений расходов энергии тем значениям, которые были получены в результате измерений и/или расчетов. От достоверности учета зависит в конечном итоге эффективность функционирования энергетического менеджмента. Данные о расходах энергии за определенный интервал времени могут быть получены либо с использованием приборов учета, либо при помощи расчетов.

Слайд 22Расчетный метод предусматривает использование разных «полуэмпирических» технологических характеристик, например коэффициент загрузки оборудования, сменность и т.д. Установить действительные значения этих характеристик просто невозможно, а допустимые интервалы их изменения настолько сильно влияют на норму, что ценность результатов расчетов и выводов, которые базируются на этих результатах, близка к нулю.

Слайд 23Кроме того, удельные нормы расходов ТЭР не могут оставаться неизменными, поскольку зависят от множества факторов. Например, на заводе «Криворожсталь» удельная норма расхода электроэнергии для доменного цеха №1 составляла 9,4 кВтч/тонна металла, тогда как для доменного цеха №2 она составляла 30,8 кВтч/тонна металла. При этом коэффициент использования для обоих цехов составлял 0,2-0,25.

Слайд 24Если анализировать результаты нормирования, то можно выделить ряд недостатков такого метода, основными из которых являются следующие: Низкая точность и обоснованность значений плановых норм; Применение среднестатистических коэффициентов при определении удельных норм; Сложность расчетов при определении удельных норм расходов ТЭР; Существенные погрешности при определении норм, которые обусловлены невозможностью контроля всех факторов, которые определяют энергопотребление; Отсутствие возможности определения удельных расходов в случаях производства широкой номенклатуры продукции и при использовании АСУ ТП; Субъективизм государственных служащих при утверждении данных норм; Статичность полученных показателей и неопределенность в сроках их пересмотра; Неприспособленность таких методик нормирования по отношению к современным устройствам и системам учета.

Слайд 25Всех перечисленных недостатков при расчетном методе определения расхода энергии лишен другой метод – приборный метод определения величины расхода энергии. Достоверность информации о расходах энергии при этом методе обуславливается лишь точностными характеристиками приборов и методик измерения - погрешностями. Поэтому современная система учета энергоресурсов подразумевает использование именно приборов учета в качестве источника достоверной информации о расходах ТЭР.

Слайд 26Охват расходов ТЭР учетом Охват расходов ТЭР учетом – критерий, который отражает степень оснащенности определенного количества узлов учета предприятия соответствующим количеством комплектов средств измерительной техники. Должна быть близкой к 100% охвата точек учета приборами. Состояние средств учета Данный критерий включает в себя как оценку технического состояния средств учета (измерительных приборов и систем) – работоспособность, надежность, возможность дистанционного снятия показаний и т.д., так и оценку метрологических характеристик средств учета – их точность измерений. Наличие неисправных приборов, либо приборов с большими погрешностями измерений (класс точности), без информационных выводов, не позволяет считать систему учета отвечающей требованиям для эффективного функционирования энергетического менеджмента.

Как правило, на первых этапах внедрения энергетического менеджмента необходимо и достаточно выделять техническим контролем и учетом отдельные структурные подразделения предприятия – цехи. Такой технический учет называют п")

Слайд 27Возможная структура балансов (или степень детализации энергетических балансов) Как правило, на первых этапах внедрения энергетического менеджмента необходимо и достаточно выделять техническим контролем и учетом отдельные структурные подразделения предприятия – цехи. Такой технический учет называют поцеховым. Он позволяет рассматривать и анализировать энергопотребление цехов предприятия с помощью методики Контроля и Нормализации. В дальнейшем, с целью более глубокого анализа необходимо развивать учет внутри каждого энергоемкого подразделения до уровня отдельных технологических линий, энергоемких агрегатов.

Слайд 28Наличие автоматизации контроля и учета Автоматизация контроля и учета – процесс учета, при котором информация о расходах ТЭР собирается без человеческого участия либо при минимальном участии с помощью специальных технических средств автоматизации процесса учета. Для максимальной эффективности функционирования энергетического менеджмента на предприятии требуется автоматизация процесса контроля и учета. Периодичность контроля показаний средств учета Периодичность контроля показаний средств учета – длительность временного интервала учета. Исходя из целей учета, периодичность может быть суточной, недельной месячной и более. Необходимая периодичность для возможности управления расходами ТЭР – сутки, часы, что напрямую обусловлено наличием/отсутствием автоматизации процесса учета.

Первичная обработка информации о расходах ТЭР – обработка измерительной информации, полученной по показаниям средств учета, с целью приведения ее к виду, который позволяет проводить анализ дан")

Слайд 29Используемость информации о расходах ТЭР (наличие/отсутствие первичной обработки информации о расходах ТЭР) Первичная обработка информации о расходах ТЭР – обработка измерительной информации, полученной по показаниям средств учета, с целью приведения ее к виду, который позволяет проводить анализ данных о расходах ТЭР, а также с целью первичного анализа данных, который включает в себя оценку и повышение достоверности данных учета, причин возникающих аномалий в учете и прочее. Обобщенно это выглядит следующим образом: показания средств учета – совокупность данных о расходах ТЭР – приведенные к соответствующему виду выборки данных, характеризующих расход видов ТЭР. Самая современная и развитая система учета без используемости ее измерительной информации становится бесполезной с точки зрения возможности управления энергопотреблением предприятия.

Слайд 30АСКУЭ Высокая стоимость энергоресурсов обусловила в последние годы кардинальное изменение отношения к организации энергоучета в промышленных предприятиях. Руководству Предприятия необходимо осознать, что в их интересах рассчитываться с поставщиком энергоресурсов не по каким-то условным нормам, договорным величинам или устаревшим и неточным приборам, а на основе современного и высокоточного приборного учета. Отечественным предприятиям необходимо реорганизовать свой энергоучет «вчерашнего дня», сделав его адекватным требованиям дня сегодняшнего. Под давлением рынка энергоресурсов доказывается та простая истина, что первым шагом в экономии энергоресурсов и снижении финансовых потерь является точный учет. Современная цивилизованная торговля энергоресурсами основана на использовании автоматизированного приборного энергоучета, сводящего к минимуму участия человека на этапе измерения, сбора и обработки данных и обеспечивающего достоверный, точный, оперативный и гибкий, адаптируемый к различным тарифным системам учет, как со стороны поставщика энергоресурсов, так и со стороны потребителя.

Слайд 31С этой целью, на базе современных достижений в области средств измерения, передачи, хранения и обработки информации создаются автоматизированные системы контроля и учета энергоресурсов - АСКУЭ. При наличии современной АСКУЭ промышленное предприятие полностью контролирует весь свой процесс энергопотребления и имеет возможность по согласованию с поставщиками энергоресурсов гибко переходить к разным тарифным системам, минимизируя свои энергозатраты. Очевидно, что сегодняшний день промышленных предприятий в области энергоучета связан с внедрением современных АСКУЭ.

Слайд 32На ряде предприятий АСКУЭ функционируют уже не один год, на других предприятиях начинается их внедрение, а руководители третьих только размышляют, надо ли им это. Ход развития мировой энергетики и промышленности показывает, что альтернативы принципу «все надо учитывать и за все надо платить» нет. И если сегодня кому-то еще удается бесконтрольно пользоваться чужими энергоресурсами, то завтра это станет попросту невозможно, и преимущества будут у того, у кого все процессы энергопотребления будут уже под полным контролем.

, в структуре которых в общем случае можно выделить четыре уровня: первый уровень - первичные измерительные приборы (ПИП) с телеметрическими или цифровыми выхода")

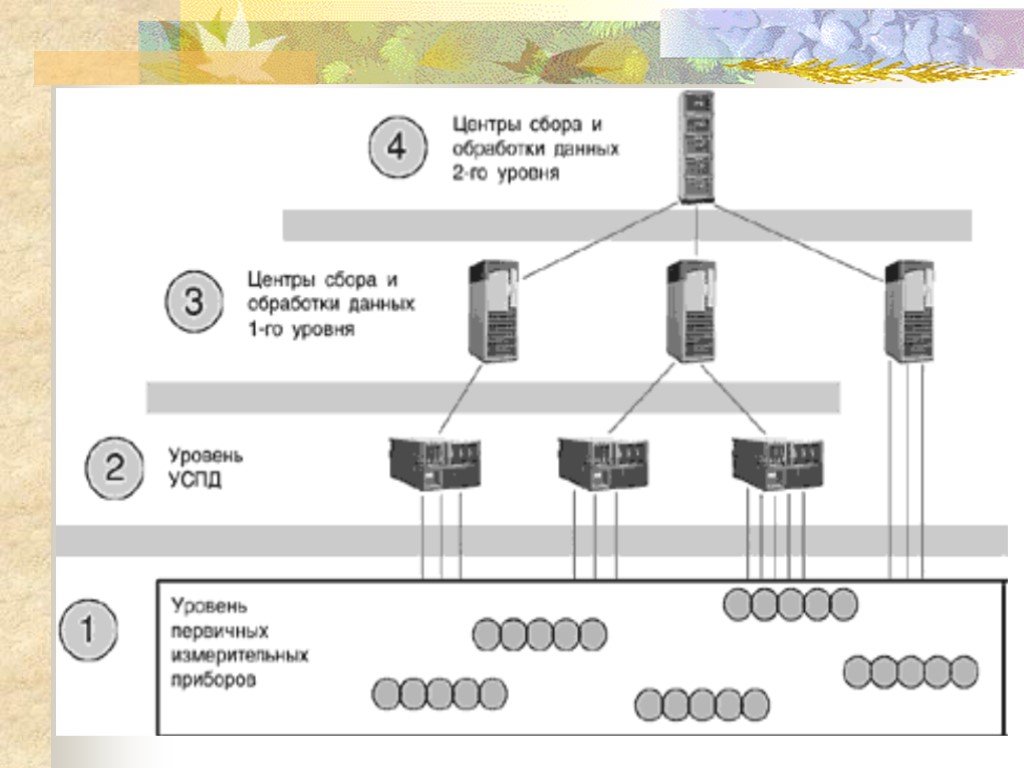

Слайд 33Понятие АСКУЭ Решение проблем энергоучета на Предприятии требует создания автоматизированных систем контроля и учета энергоресурсов (АСКУЭ), в структуре которых в общем случае можно выделить четыре уровня: первый уровень - первичные измерительные приборы (ПИП) с телеметрическими или цифровыми выходами, осуществляющие непрерывно или с минимальным интервалом усреднения измерение параметров энергоучета потребителей (потребление электроэнергии, мощность, давление, температуру, количество энергоносителя, количество теплоты с энергоносителем) по точкам учета (фидер, труба и т.п.);

- специализированные измерительные системы или многофункциональные программируемые преобразователи со встроенным программным обеспечением энергоучета, осуществляющие в заданном цикле интервала усреднения круглосуточный сбор измерительных д")

Слайд 34второй уровень - устройства сбора и подготовки данных (УСПД) - специализированные измерительные системы или многофункциональные программируемые преобразователи со встроенным программным обеспечением энергоучета, осуществляющие в заданном цикле интервала усреднения круглосуточный сбор измерительных данных с территориально распределенных ПИП, накопление, обработку и передачу этих данных на верхние уровни;

или сервер центра сбора и обработки данных со специализированным программным обеспечением АСКУЭ, осуществляющий сбор информации с УСПД (или группы УСПД), итоговую обработку этой информации как по точкам учета, так и по их группам - по подразделениям и объ")

Слайд 35третий уровень - персональный компьютер (ПК) или сервер центра сбора и обработки данных со специализированным программным обеспечением АСКУЭ, осуществляющий сбор информации с УСПД (или группы УСПД), итоговую обработку этой информации как по точкам учета, так и по их группам - по подразделениям и объектам предприятия, документирование и отображение данных учета в виде, удобном для анализа и принятия решений (управления) оперативным персоналом службы энергоменеджмента, Главного энергетика и руководством Предприятия, ведение договоров на поставку энергоресурсов и формирование платежных документов для расчетов за энергоресурсы;

Слайд 36четвертый уровень - сервер центра сбора и обработки данных со специализированным программным обеспечением АСКУЭ, осуществляющий сбор информации с ПК и/или группы серверов центров сбора и обработки данных третьего уровня, дополнительное агрегирование и структурирование информации по группам объектов учета, документирование и отображение данных учета в виде, удобном для анализа и принятия решений персоналом службы главного энергетика и руководством территориально распределенных средних и крупных предприятий или энергосистем, ведение договоров на поставку энергоресурсов и формирование платежных документов для расчетов за энергоресурсы.

. УСПД с центром сбора данных 3-го уровня, между 3-м и 4-м уровнями могут быть соединены по выд")

Слайд 37Все уровни АСКУЭ связаны между собой каналами связи. Для связи уровней ПИП и УСПД или центров сбора данных, как правило, используется прямое соединение по стандартным интерфейсам (типа RS-485, ИРПС и т.п.). УСПД с центром сбора данных 3-го уровня, между 3-м и 4-м уровнями могут быть соединены по выделенными, коммутируемыми каналам связи или по локальной сети.

Слайд 39По назначению АСКУЭ предприятия подразделяют на системы коммерческого и технического учета. С развитием рыночных отношений, реструктуризацией предприятий, хозяйственным обособлением отдельных подразделений предприятий и появлением коммерчески самостоятельных, но связанных общей схемой энергоснабжения производств - субабонентов функции технического и расчетного учета совмещаются в рамках одной системы. Соответственно, АСКУЭ коммерческого и технического учета могут быть реализованы как раздельные системы или как единая система.

Слайд 40Два вида учета, коммерческий и технический, имеют свою специфику. Коммерческий учет консервативен, имеет устоявшуюся схему энергоснабжения, для него характерно наличие небольшого количества точек учета, по которым требуется установка приборов повышенной точности, а сами средства учета нижнего и среднего уровня АСКУЭ должны выбираться из государственного реестра измерительных средств. Кроме того, системы коммерческого учета в обязательном порядке пломбируются, что ограничивает возможности внесения в них каких-либо оперативных изменений со стороны персонала предприятия.

Слайд 41Технический учет, наоборот, динамичен и постоянно развивается, отражая меняющиеся требования производства; для него характерно большое количество точек учета с разными задачами контроля энергоресурсов, по которым можно устанавливать в целях экономии средств приборы пониженной точности. Технический контроль допускает использование приборов, не занесенных в госреестр измерительных средств, однако, при этом могут возникнуть проблемы с выяснением причин небаланса данных по потреблению энергоресурсов от систем коммерческого и технического учета.

Слайд 42Отсутствие пломбирования приборов энергосбытовой организацией позволяет службе главного энергетика предприятия оперативно вносить изменения в схему технического контроля энергоресурсов, в уставки первичных измерительных приборов в соответствии с текущими изменениями в схеме энергоснабжения предприятия и спецификой решаемых производственных задач. Учитывая эту специфику коммерческого и технического учета можно оптимизировать стоимость создания АСКУЭ и ее эксплуатации.

Слайд 43Цели и задачи АСКУЭ При использовании современной АСКУЭ на промышленном предприятии достигаются следующие цели: Обеспечение расчетов за энергоресурсы в соответствии с реальным объемом их поставки/потребления. Минимизация производственных и непроизводственных затрат на энергоресурсы. Благодаря различным способам достижения целей минимизация затрат на энергоресурсы может быть реализована как без уменьшения объема потребления энергоресурсов, так и за счет уменьшения объема потребления энергоресурсов.

Слайд 44Эти цели достигаются благодаря решению следующих задач учета энергоресурсов и контроля их параметров. Задачи систем контроля и учета точное измерение параметров потребления энергоресурсов с целью обеспечения расчетов за энергоресурсы в соответствии с реальным объемом их потребления и минимизации непроизводственных затрат на энергоресурсы, в частности, за счет использования более точных измерительных приборов или повышения синхронности сбора первичных данных; диагностика полноты данных с целью обеспечения расчетов за энергоресурсы в соответствии с реальным объемом их потребления за счет повышения достоверности данных, используемых для финансовых расчетов с поставщиками энергоресурсов и субабонентами предприятия и принятия управленческих решений;

и интраструктурам (цеха, подразделения, субабоненты) по действующим тарифным системам с целью минимизации производственных и непроизводст")

Слайд 45комплексный автоматизированный коммерческий и технический учет энергоресурсов и контроль их параметров по предприятию, его инфра- (котельная и объекты жилкомбыта) и интраструктурам (цеха, подразделения, субабоненты) по действующим тарифным системам с целью минимизации производственных и непроизводственных затрат на энергоресурсы; контроль энергопотребления по всем энергоносителям, точкам и объектам учета в заданных временных интервалах (5, 30 минут, зоны, смены, сутки, декады, месяцы, кварталы и годы) относительно заданных лимитов, режимных и технологических ограничений мощности, расхода, давления и температуры с целью минимизации затрат на энергоресурсы и обеспечения безопасности энергоснабжения;

Слайд 46фиксация отклонений контролируемых параметров энергоресурсов, их оценка в абсолютных и относительных единицах для анализа как энергопотребления, так и производственных процессов с целью минимизации затрат на энергоресурсы и восстановление производственных процессов после их нарушения из-за выхода контролируемых параметров энергоресурсов за допустимые пределы; сигнализация (цветом, звуком) об отклонениях контролируемых величин от допустимого диапазона значений с целью минимизации производственных затрат на энергоресурсы за счет принятия оперативных решений; прогнозирование (кратко-, средне- и долгосрочное) значений величин энергоучета с целью минимизации производственных затрат на энергоресурсы за счет планирования энергопотребления;

Слайд 47автоматическое управление энергопотреблением на основе заданных критериев и приоритетных схем включения/отключения потребителей - регуляторов с целью минимизации производственных затрат на энергоресурсы за счет экономии ручного труда и обеспечения качества управления; поддержание единого системного времени с целью минимизации непроизводственных затрат на энергоресурсы за счет обеспечения синхронных измерений.

Слайд 48На сегодняшний день АСКУЭ предприятия является тем необходимым механизмом, без которого невозможно решать проблемы цивилизованных расчетов за энергоресурсы с их поставщиками, непрерывной экономии энергоносителей и снижения доли энергозатрат в себестоимости продукции предприятия. Таким образом, при внедрении энергетического менеджмента на предприятиях необходимо оснащать их современной АСКУЭ, которая отвечала бы всем требованиям, выдвигаемым к таким системам и являлась бы источником той достоверной и оперативной информации, на основании анализа которой принимались бы соответствующие управленческие решения в сфере снижения затрат на потребляемые энергоресурсы.

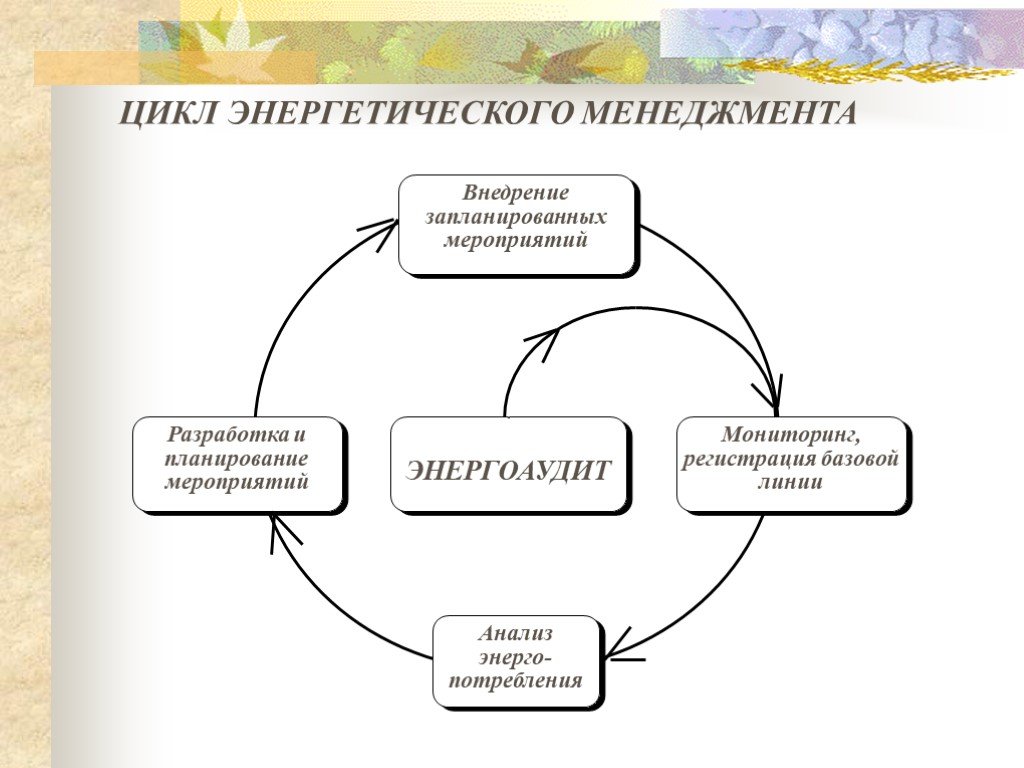

Слайд 49ЦИКЛ ЭНЕРГЕТИЧЕСКОГО МЕНЕДЖМЕНТА

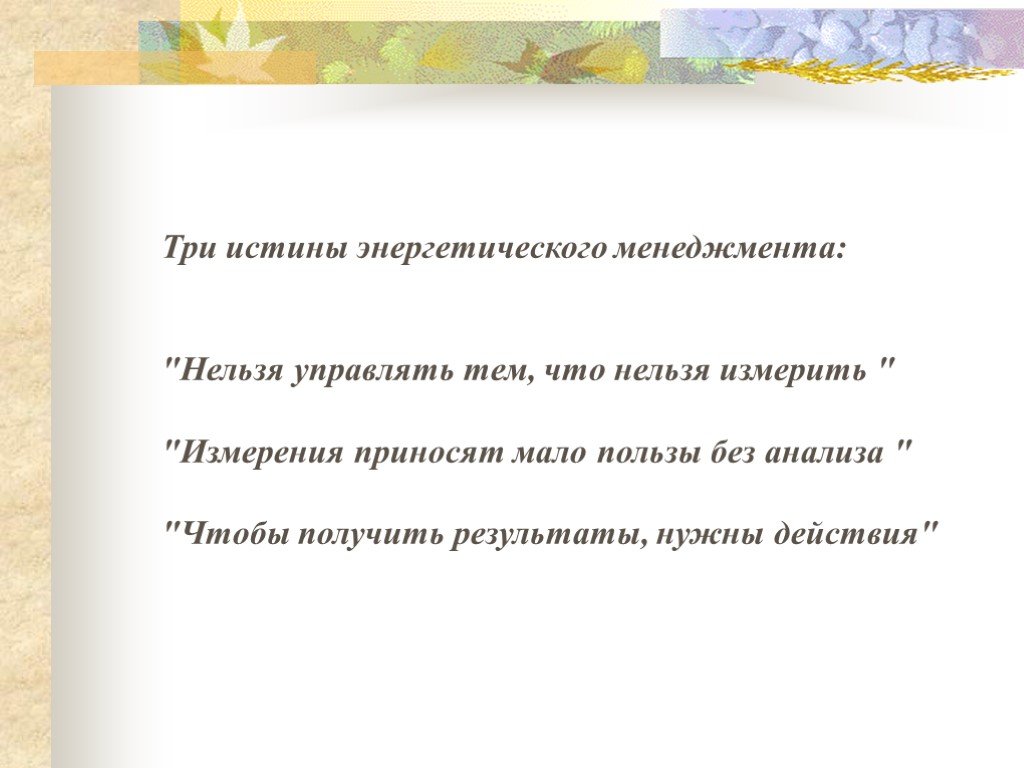

Слайд 50Три истины энергетического менеджмента: "Нельзя управлять тем, что нельзя измерить " "Измерения приносят мало пользы без анализа " "Чтобы получить результаты, нужны действия"

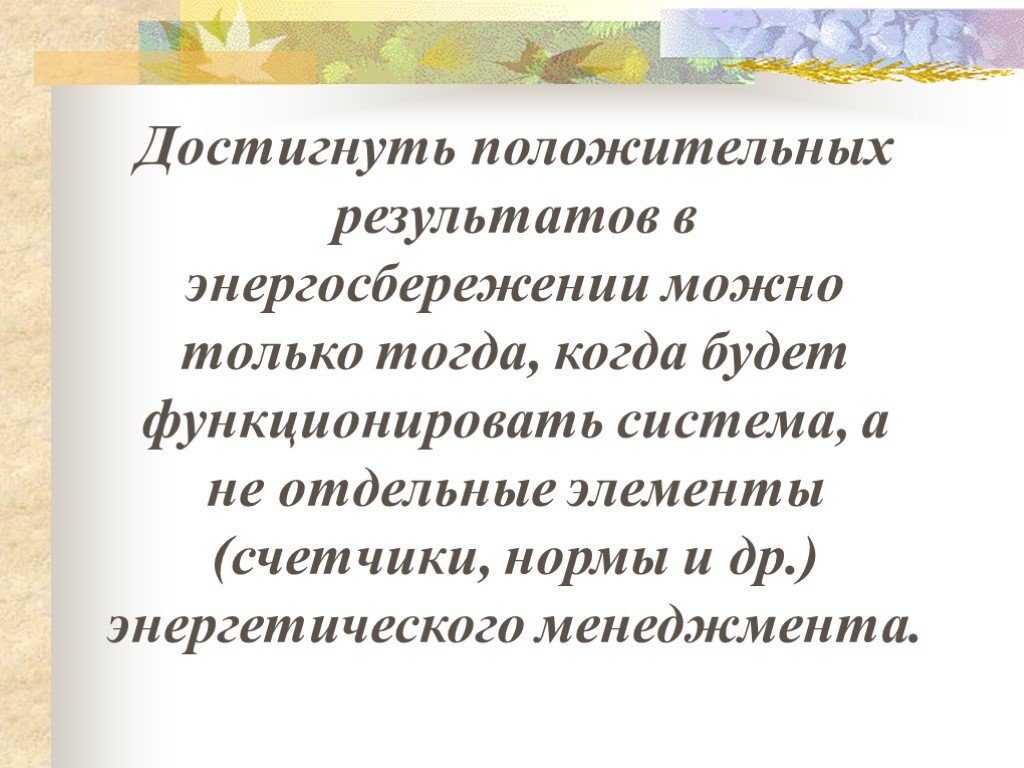

Слайд 51Достигнуть положительных результатов в энергосбережении можно только тогда, когда будет функционировать система, а не отдельные элементы (счетчики, нормы и др.) энергетического менеджмента.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51