Презентация "Оценка стоимости предприятия" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

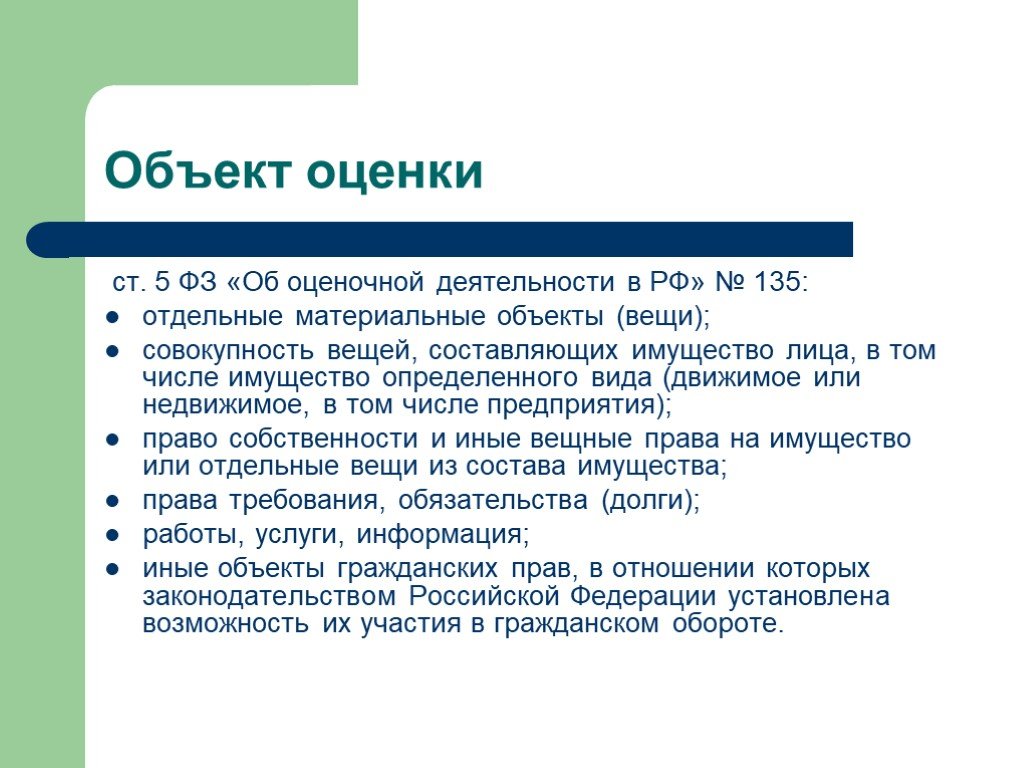

Слайд 2 Слайд 3

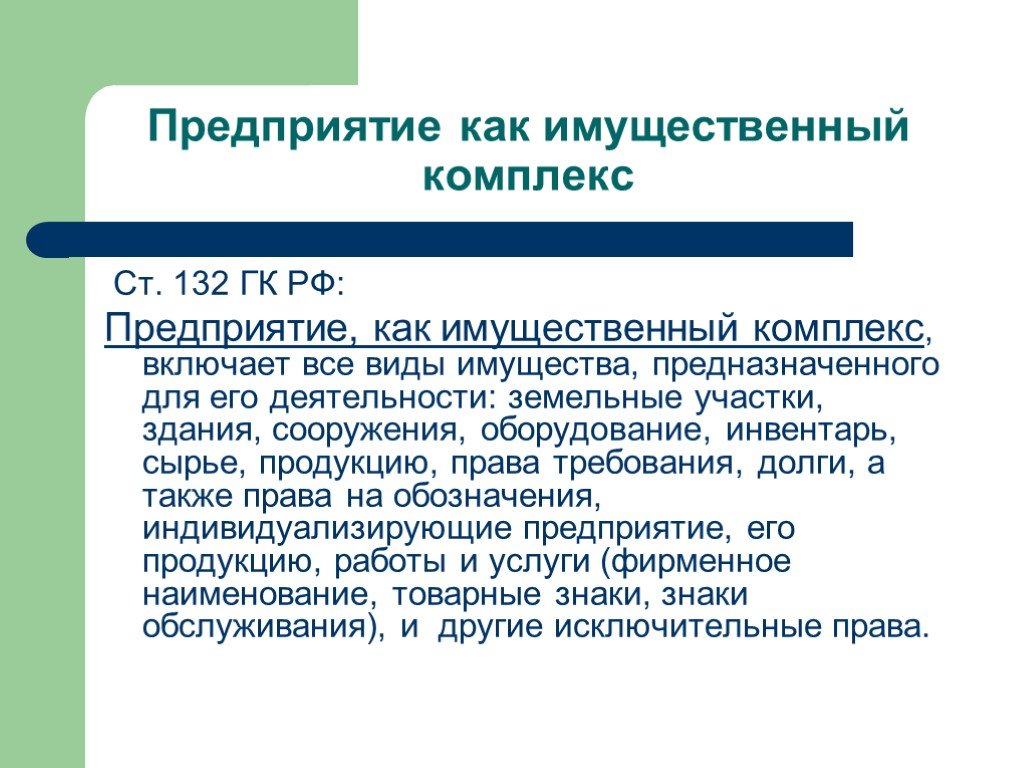

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

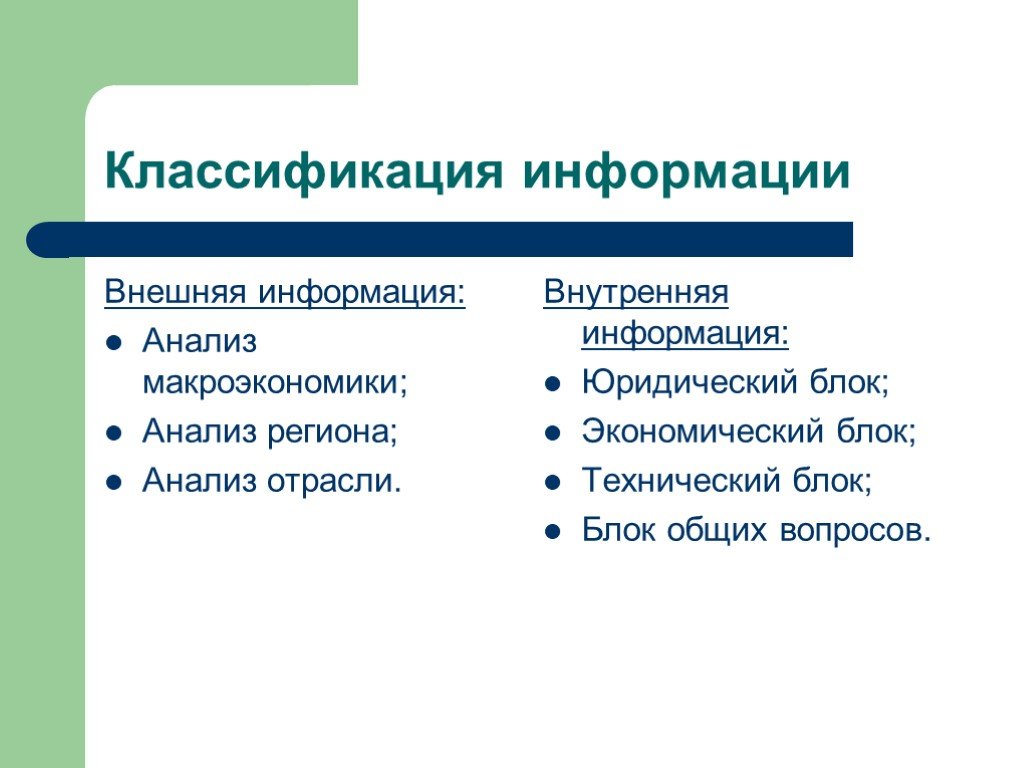

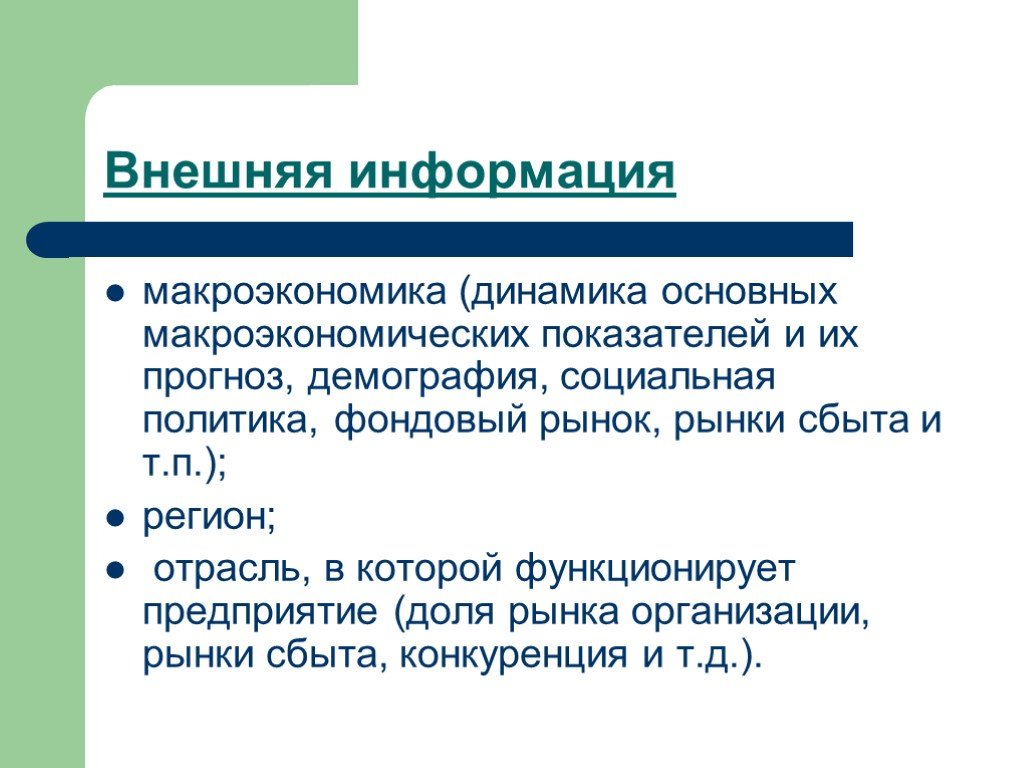

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36Презентацию на тему "Оценка стоимости предприятия" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 36 слайд(ов).

Слайды презентации

Список похожих презентаций

Оценка деятельности предприятия на примере ООО «Магистраль»

Цель работы ― изучение теоретических аспектов антикризисного регулирования современного предприятия на примере ООО «Магистраль». ООО «Магистраль». ...

Актуарная оценка социальных обязательств предприятия

Зачем нужны актуарные расчеты и оценки. 1.Рассчитать современную стоимость обязательств предприятия по долгосрочным (обязательным через 12 и более ...

Оценка финансового положения предприятия

Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через ...

Расчёт стоимости изделия Контроль и оценка качества готового изделия

Тема урока. Расчёт стоимости изделия Контроль и оценка качества готового изделия. Цель урока. Формировать умение на практике использовать теоретические ...

Оценка налогового механизма распределения добавленной стоимости как направление совершенствования налоговой системы России

Формирование налогового механизма. Налоговый механизм на макро- и микроэкономическом уровнях. Базовые инструменты налогового механизма распределения ...

Преобразование бизнес-модели промышленного предприятия на основе технологий управления знаниями

ЗАО «НОВОКРАМАТОРСКИЙ МАШИНОСТРОИТЕЛЬНЫЙ ЗАВОД». «Новокраматорский машиностроительный завод» - один из крупнейших машиностроительных комплексов на ...

Повышение конкурентоспособности предприятия

Разработал студент группы ТД-112 Аксёненко М.И. Содержание:. Введение Понятие конкуренции Методы конкуренции Конкурентные стратегии в маркетинге Заключение ...

Оценка эффективности функционирования свободных экономических зон Республики Беларусь

Содержание. Глава 1. Теоретика - методологические основы функционирования свободных экономических зон 1.1. Сущность и цели создания свободных экономических ...

Оценка программ: методология и практика

О чем мы расскажем. Что такое оценка программ и почему она важна сейчас для России Развитие оценки программ как профессии Российско-американский партнерский ...")

Оценка конкурентоспособности объектов (продолжение)

Содержание лекции. Оценка конкурентоспособности персонала Оценка конкурентоспособности товара Оценка конкурентоспособности организации. Конкурентоспособность ...

Финансовый анализ предприятия

Информационное обеспечение финансового анализа. Информация финансового характера, или информационная база, является основой информационного обеспечения ...

Точка закрытия предприятия

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам: ...

Денежные средства предприятия

1 Сущность и функционирование финансов. Финансы – это денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового ...

Выбор формы привлечения инвестиций предприятием. Подготовка предприятия к облигационному займу.

Источники привлечения инвестиций. Инвестиции с целью пополнения собственного капитала (выпуск акций). Привлечение заемных инвестиций (вексельный займ, ...

Внутренняя среда деятельности предприятия

Факторы производства и производственные ресурсы. Понятие издержек производства. Понятие издержек в экономикс и бухгалтерском учёте различны. Экономикс. ...

Внешняя среда предприятия

Введение. Одной из характерных черт любого предприятия является его открытость, а, следовательно, зависимость от внешней среды. Внешняя среда является ...

Внешнеэкономическая деятельность предприятия

Изучить мировой рынок в целом Выбрать партнера Проанализировать деятельность зарубежных фирм Провести маркетинговые исследования Решить вопросы делового ...

Бюджетирование предприятия

Бюджетирование на предприятии — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, ...

Разработка инвестиционных решений с использованием правила чистой приведённой стоимости

Содержание. Что дисконтируется Проект IM$C Проектное взаимодействие Выбор времени Эквивалентная ежегодная стоимость Замена Стоимость избыточной производственной ...

Резервы предприятия

В данную презентацию периодически могут вноситься изменения. Последнюю версию можно загрузить на: http://www.ifrs.org/Conferences+and+Workshops/IFRS+for+SMEs+Train+the+trainer+workshops.htm ...Конспекты

Основные фонды предприятия

Министерство образования и науки Республики Казахстан. Гуманитарно-технический колледж. Методическая разработка ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:12 декабря 2018

Категория:Экономика

Содержит:36 слайд(ов)

Поделись с друзьями:

Скачать презентацию