Презентация "Налоги и их виды" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

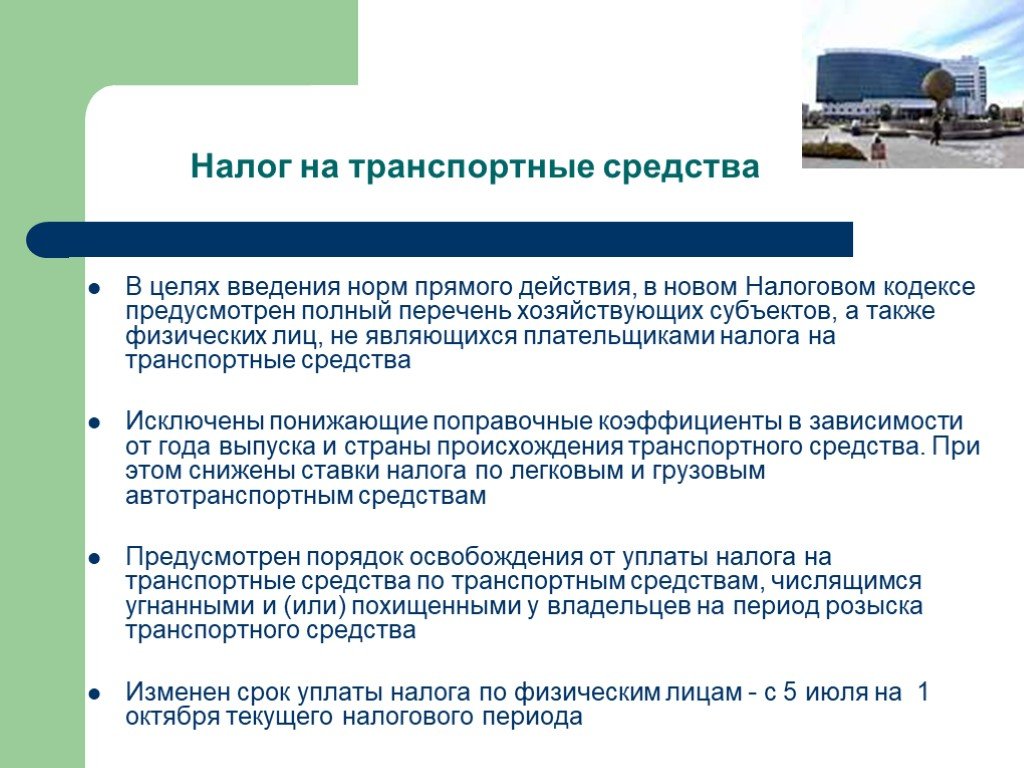

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

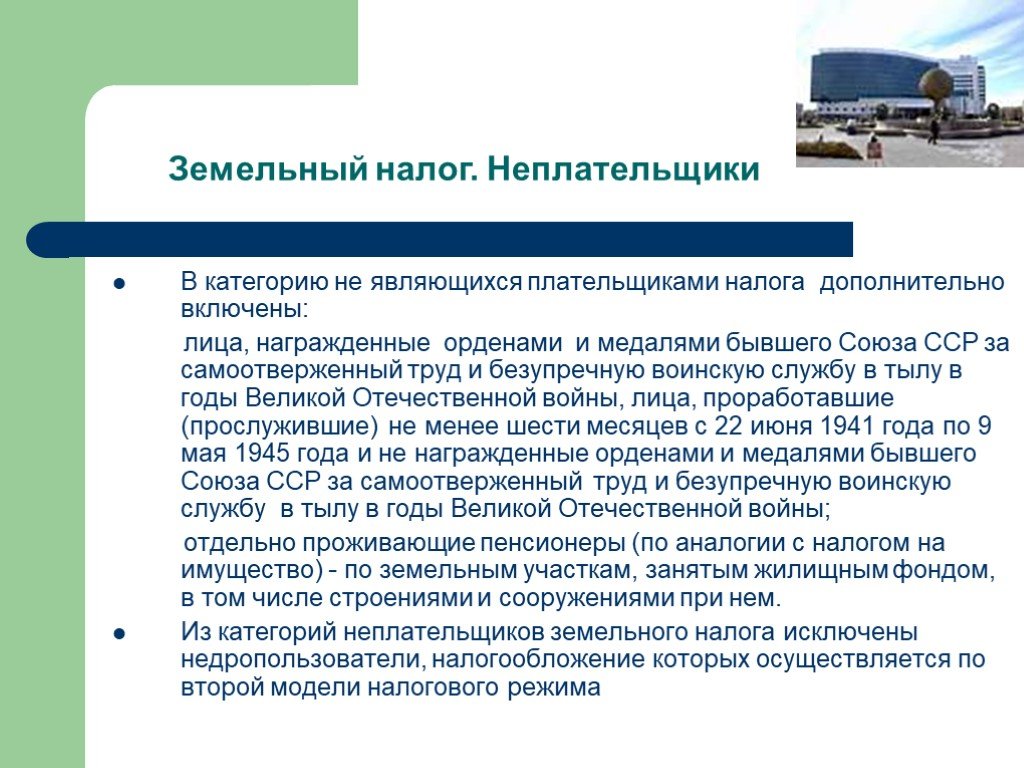

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18Презентацию на тему "Налоги и их виды" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 18 слайд(ов).

Слайды презентации

Список похожих презентаций

Налоги и их виды

налоговых ставок, налоговых льгот, налоговых деклараций. начисляются на основе. НАЛОГИ. это обязанность уплачивать. неограниченная налоговая повинность. ...

Понятие и виды управленческих решений

Управленческое решение. Решение - это выбор альтернативы. Управленческое решение – это выбор альтернативы, осуществлённый руководителем в рамках его ...

Международные аукционы и их виды

Аукцион – это специально организованный, периодически действующий рынок, на котором осуществляются сделки купли-продажи путем ценового состязания ...

Посредники международной торговли и их виды

Под торгово-посредническими операциями в международной торговле понимаются операции, связанные с куплей-продажей товаров и услуг, выполняемые по поручению ...

Отдельные виды внешнеэкономических операций

Объем дисциплины. Раздел 1. Отдельные виды внешнеэкономических операций. Особенности форм и методов реализации внешнеэкономических операций Раздел ...

Деньги и их функции. Инфляция и ее виды. Денежно-кредитная политика государства

Деньги – это особый единственный товар, выполняющий роль всеобщего эквивалента и являющийся посредником в операциях купли-продажи товаров и услуг. ....")

Налоги: сущность, виды (классификация).

Цели урока: 1. Ознакомиться с понятием налоги. 2. Рассмотреть виды налогов. 3. Проанализировать разницу структуры налогов в период с 1996 по 2008 ...

Виды, типы и функции предприятий сферы сервиса организаций и их служб

Предприятия и организации сферы СТС классифицируются по виду воздействий на потребителя, по характеру технологических процессов ,оказания услуг, по ...

Налоги

Налог -. ЭТО ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ, ВЗИМАЕМЫЕ ГОСУДАРСТВОМ С ФИЗИЧЕСКИХ И ЮРИДИЧЕСКИХ ЛИЦ В ГОСУДАРСТВЕННЫЕ И МЕСТНЫЕ БЮДЖЕТЫ. Физическое лицо в налоговом ...

Налоги

Цель урока:. Сформулировать определение налога, познакомиться с видами налогов, элементами налога, доказать необходимость налогообложения. Субъекты ...

Международные финансы и их функции

Платежный баланс. (balance of payments) — статистический отчет о платежах по экономическим операциям между резидентами и нерезидентами за определенный ...

ВЫСОКОЦИТИРУЕМЫЕ СТАТЬИ: Что это такое и кто их пишет в России?

Повестка дня:. 0. Введение: что такое высокоцитируемая статья? Терминология, инструменты, определения 1. Общие количественные характеристики отечественных ...

Нематериальные активы и методы их оценки

ПЛАН. 1. Сущность и классификация нематериальных активов предприятия 2. Роль, значение и характер участия нематериальных активов в хозяйственной деятельности ...

Налоги и сборы

«Налоги — это суть средства к достижению цели общества или государства…» Н.И. Тургенев «Опыт теории налогов». Понятие налога и сбора. Налог – это ...

Безработица и её виды

Безработица — социально-экономическое явление, когда часть экономически активного населения не находит себе работу и становится «лишним». Безработицу ...

Деньги и их функции

Цели урока:. Познакомить учащихся с историей денег; Подвести их к пониманию роли денег, их функции в современном обществе; Продолжить формирование ...

Деньги и их функции

«Обсудим вместе» Деньги – это зло! Деньги – это все!!! Как деньги стали деньгами. Эквивалент Мех Кожа Рис Редкие раковины. Деньги Копейка Полушка. ...

Деньги и их функции

Что может рассматриваться как товар? СВОЙСТВА ТОВАРА. Имеет определенное соотношение с другими товарами, в соответствии с которым товары могут обмениваться. ...

Деньги и их функции

План работы на уроке. Познакомиться с историей появления денег Выяснить, какими функциями обладают деньги Понять, какую информацию может дать изучение ...

Деньги и их роль в экономике

I.Необходимость денег. Деньги – историческая категория, появились на определенной стадии развития общества. Появление денег связано с появлением товара, ...Конспекты

Деньги, их происхождение и виды

ГБОУ школа №580 Приморского района Санкт-Петербурга. Учитель обществознания: Копылова Ирина Михайловна. . Предмет. обществознание. . Класс. ...Причины появления и виды банков

Тема урока: Причины появления и виды банков. Цели урока:. Образовательные –. организовать деятельность учащихся по планированию совместно с ...Причины и виды безработицы

Разработка урока по теме «Причины и виды безработицы». Цели урока:. формирование представлений о безработице и безработных, причинах, вызывающих ...Налоги –главный источник государственного бюджета

Налоги –главный источник государственного бюджета. Цели урока :. Образовательные –. рассмотреть понятие налоги, экономическую сущность налогов ...Деньги и их история

Ханты - Мансийский автономный округ - Югра. Октябрьский район. Муниципальное дошкольное образовательное учреждение. «Детский сад общеразвивающего ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:17 июня 2019

Категория:Экономика

Содержит:18 слайд(ов)

Поделись с друзьями:

Скачать презентацию

")