Презентация "Учет основных средств" по экономике – проект, доклад

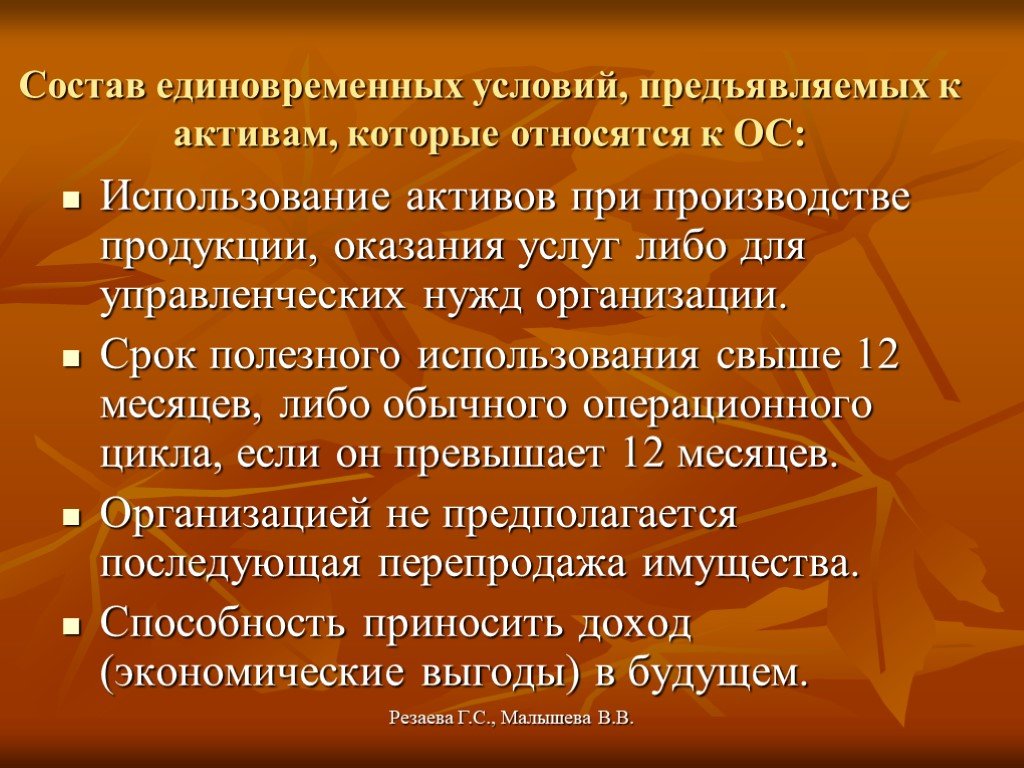

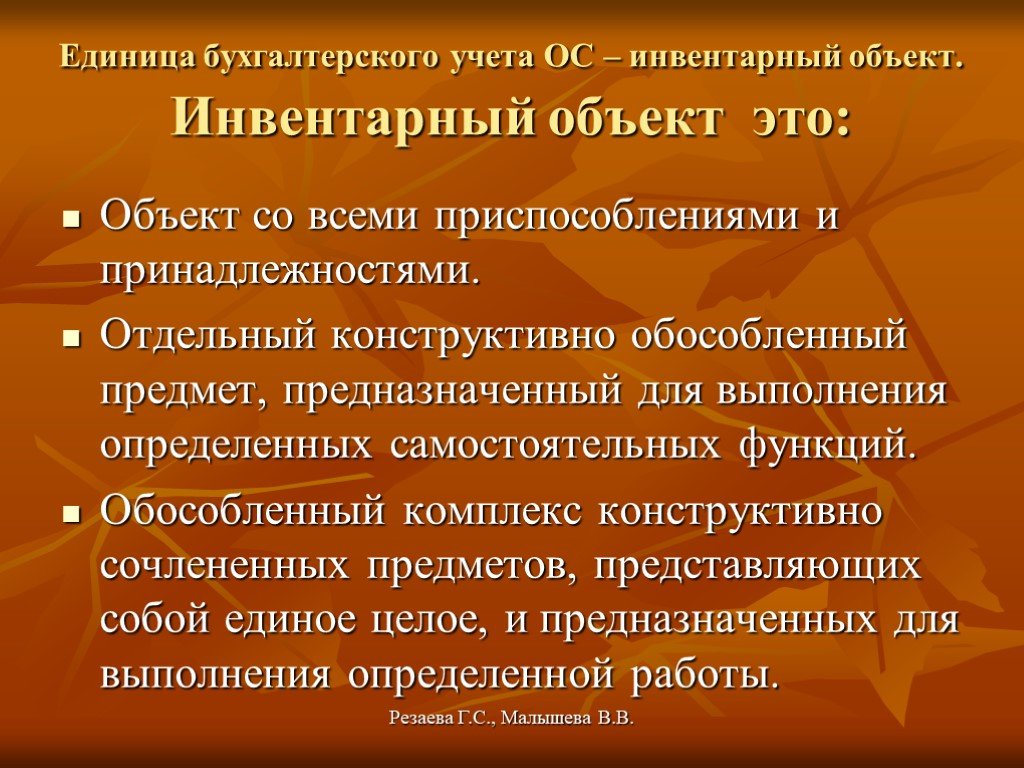

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32Презентацию на тему "Учет основных средств" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 32 слайд(ов).

Слайды презентации

Список похожих презентаций

Учет денежных средств

Расчетный счет — счет, открываемый организациям в банковском учреждении, предназначенный для хранения свободных денежных средств и ведения текущих ...

Учет денежных средств

ВОПРОСЫ:. 1. Учет кассовых операций 2. Учет операций по расчетному счету. Нормативная база. Порядок ведения кассовых операций в РФ, инструкция ЦБ ..., их состав и структура")

Сущность и значение основных фондов (средств), их состав и структура

Основные фонды – это часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную ...

Учёт основных средств

Порядок бухгалтерского учета основных средств регулируется двумя документами:. ПБУ 6/01 "Учет основных средств", утвержденным Приказом Минфина России ...

Особенности проведения инвентаризации денежных средств, товаров и основных средств

План. 1. Инвентаризация Обязательная инвентаризация Цели инвентаризации Инвентаризационная комиссия Правила составления инвентаризационных описей ...

Анализ использования основных средств предприятия

При анализе основных средств следует учитывать системный подход: законы развития систем, так как каждый технологический этап производства или экономический ...

Учет нематериальны активов

Вопросы. Нематериальные активы (НМА), их характеристика, классификация, нормативное регулирование, задачи учета. Оценка нематериальных активов. Документальное ...

Учет материально-производственных запасов

Материально- производственные запасы (МПЗ), их состав, характеристика, нормативное регулирование, задачи учета; Оценка МПЗ, зависимость оценки от ...

Учет кассовых операций

Порядок учета наличных денежных средств регламентирован следующими документами: Порядком ведения кассовых операций в РФ от 22.09.93, Положением о ...

Учет и анализ прочих расходов и доходов коммерческой организации

Цель: Исследовать учет и анализ прочих доходов и расходов коммерческой организации на примере ООО «Стройиндустрия». Задачи: - Оценить учёт прочих ...

Учет долгосрочных инвестиций и источников их финансирования

Вложение во внеоборотные активы представляют собой долгосрочные инвестиции Долгосрочные инвестиции – это затраты на создание, увеличение размеров, ...

Другие виды основных ценных бумаг

1. Банковский сертификат. Это единственный вид ценной бумаги, выпускать которую имеет право только коммерческий банк. Существует в двух видах: депозитный ...

Учет продажи готовой продукции

Согласно ПБУ 5/0 определение готовой продукции: «Готовая продукция относится к части МПЗ, предназначенных для продажи, являясь конечным результатом ...

Учет нематериальных активов

Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утверждено приказом Министерства финансов Российской Федерации от 27 ...

Система внутреннего контроля главных распорядителей бюджетных средств

Целесообразно иметь законодательство, устанавливающее общие требования и цели осуществления эффективного внутреннего контроля. (INTOSAI GOV 9110). ...

Расчет основных технико-экономических показателей деятельности предприятия

Актуальность Разработка её отдельных разделов даёт возможность приобрести навыки объективной и точной оценки финансово-хозяйственной деятельности ...

Разбор основных ошибок директ-маркетинговых кампаний

Три кита прямого маркетинга. База данных Cообщение Упаковка. 1. База данных. Ошибки базы данных. Ошибка #1 Ваша база данных не отсегментирована Ошибка ...

Порядок перемещения через таможенную границу РФ наркотических средств

В О П Р О С Ы Л Е К Ц И И:. ПОРЯДОК ВВОЗА В РОССИЙСКУЮ ФЕДЕРАЦИЮ И ВЫВОЗА ИЗ РОССИЙСКОЙ ФЕДЕРАЦИИ НАРКОТИЧЕСКИХ СРЕДСТВ, ПСИХОТРОПНЫХ ВЕЩЕСТВ И ИХ ...

Организация внутреннего финансового аудита у главного распорядителя средств краевого бюджета

Бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств. Осуществляет внутренний финансовый контроль направленный на: - соблюдение ...

Износ основных фондов

Основные фонды. Основные фонды - это произведенные активы, подлежащие использованию неоднократно или постоянно в течение длительного периода, но не ...Конспекты

Учет денежных средств

Технологическая карта урока. Предмет: Финансовый учет. (урок формирования новых знаний). Группа: ______ Дата: ______________. . Тема урока:. ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:23 ноября 2018

Категория:Экономика

Содержит:32 слайд(ов)

Поделись с друзьями:

Скачать презентацию