Презентация "Рынок страховых услуг" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

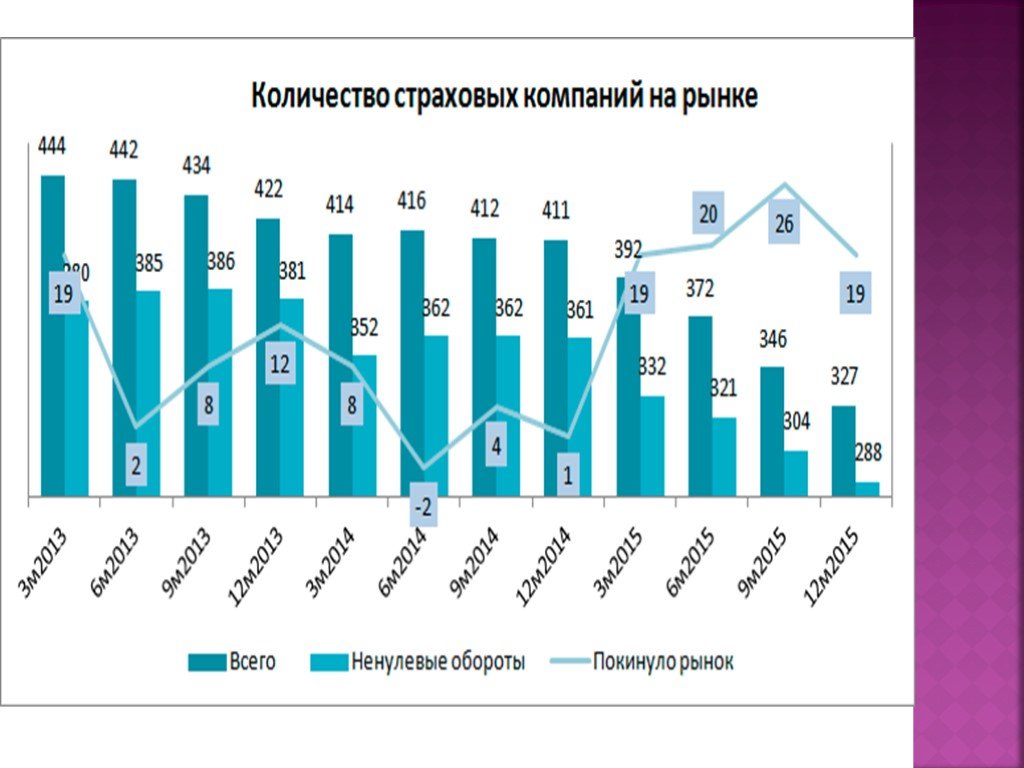

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27Презентацию на тему "Рынок страховых услуг" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 27 слайд(ов).

Слайды презентации

Список похожих презентаций

Рынок образовательных услуг

Это особая сфера, где работники осуществляют торговлю своими собственными силами, знаниями и умением. Этот рынок успешно функционирует, позволяя удовлетворять ... в европейском пространстве")

Рынок переводческих услуг (устный перевод) в европейском пространстве

количество конференций, проводимых на различных уровнях увеличивается; количество рабочих языков конференций уменьшается, основным языком остается ...

Рынок ремонтно-строительных услуг

ОБЪЕМ РЫНКА РЕМОНТНО – СТРОИТЕЛЬНЫХ УСЛУГ В УКРАИНЕ. Общий объем Украинского рынка ремонтных услуг оценивается в 5,8042 Млрд. грн. Ситуация. Рынок ...

Рынок образовательных услуг

Что такое рынок образовательных услуг? Рынок образовательных услуг – это материальные взаимоотношения участников образовательного процесса: учащихся, ...

Мировой рынок транспортных услуг

Под мировым рынком транспортных услуг понимается рынок транспортной продукции, или рынок услуг по международным перевозкам грузов. Особенность транспортного ...

Рынок товаров и услуг

Исследование рынка. Исследование рынка относится к маркетинговым исследованиям Исследование рынка может быть по двум направлениям. Направления исследования ...

Рынок аудиторских услуг

Аудиторская деятельность. Аудит — независимая проверка бухгалтерской отчетности с целью выражения мнения о её достоверности. Различают внешний и внутренний ...

Рынок труда

является важнейшим компонентом в структуре рыночной экономики. ОСНОВНЫЕ ЧЕРТЫ РЫНКА ТРУДА. 1.На рынке труда продается особый товар - рабочая сила, ...

Рынок труда

Рынок труда. Рынок труда- вид рынка, характеризующий систему социально- трудовых отношений, позволяющих фирмам удовлетворить потребность в трудовых ...

Маркетинг консалтинговых услуг

Консалтинг (от англ. "consulting" — консультирование, предоставление консультации) — это предоставление платных услуг фирмам по оптимизации и актуализации ...

Формирование рынка услуг

Особенности рынка услуг. Услуга – это любое мероприятие или выгода, которые одна сторона может предложить другой и которые в основном неосязаемы и ...

Рынок, его механизмы и функции

Вопросы:. Понятие рынка, его виды и условия возникновения Спрос. Кривая спроса. Закон спроса Предложение. Закон предложения. Кривая предложения Рыночное ...

Рынок факторов производства: рынок земли

План лекции. Понятие земли как экономического ресурса. Особенности рынка земли. Спрос и предложение земли. Сельскохозяйственный и несельскохозяйственный ...

Мировой Рынок Алмазов

Описание товара:. Алмаз, драгоценный камень, минерал, кристаллическая кубическая полиморфная модификация самородного углерода, по блеску, красоте ...

МИ для формирования удовлетворенности потребителей услуг

Адвокатское бюро Плешаков, Ушкалов и партнеры. Содержание доклада. Введение. Формирование удовлетворенности потребителей как фактор успеха компании. ...

Маркетинговые исследования рынка товаров и услуг Западного микрорайона

. Рынок товаров МАГАЗИНЫ. Универсальные «Метелица» «Магнит» «Вербена» «Лилия» «Западный» «Мария». Магазин спорттоваров Магазин автозапчастей «Колесо», ...

Маркетинг туристических услуг

Оценить услугу сложнее, чем товар. «Если у вас нет услуг, вы обречены на попадание в производственный ад». Лу Герстнер. Что такое услуги. . . ПО преимуществу ...

Маркетинг социальных услуг

Цель проекта:. выявление практик маркетинга социальных услуг на муниципальном уровне. Задачи проекта:. изучить теоретические основы маркетинга социальных ...

Рынок труда и занятость населения в России

Тенденции на рынке труда. Экономическая активность населения. Уровень занятости населения. Уровень безработицы. Международные сравнения. Формы занятости ...

Рынок труда. Безработица

Лот №1. стартовая цена - 200 монет. "Экономическая природа рынка труда". Раскройте понятие рынка труда. Это совокупность экономических и юридических ...Конспекты

Рынок

Тема:. . Рынок. . Цели. : РАССМОТРЕТЬ ОСОБЕННОСТИ СИСТЕМЫ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ; РАЗВИВАТЬ УЧЕБНО-ИССЛЕДОВАТЕЛЬСКИЕ УМЕНИЯ УЧАЩИЕСКОЕ МЫШЛЕНИЕ. ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:21 ноября 2018

Категория:Экономика

Содержит:27 слайд(ов)

Поделись с друзьями:

Скачать презентацию