Слайд 1Портфель ценных бумаг

И способы его задания

Слайд 2Введение

Ценные бумаги являются одним из источников необходимого капитала для важнейших отраслей промышленности. Эффективное формирование и стратегия управления инвестиционным портфелем является одной из основных проблем в современной теории инвестиций. Инвестиционный портфель представляет собой набор инвестиционных инструментов, которые служат достижению поставленных целей. При вложении средств в ценные бумаги каждый инвестор стремится к максимальной доходности портфеля, однако доход всегда прямо пропорционален риску, на который готов идти инвестор. Поэтому цель любого инвестора – найти наиболее приемлемое сочетание этих двух факторов. Распределяя свои вложения по различным направлениям, инвестор может достичь более высокого уровня доходности своих вложений либо снизить степень их риска. Характерной особенностью портфеля является то, что риск портфеля может быть значительно меньше, чем риск отдельных инвестиционных инструментов, входящих в состав портфеля. В качестве инвестиционных инструментов могут выступать ценные бумаги, недвижимость драгоценные металлы и камни, антиквариат, предметы коллекционирования. Однако следует иметь в виду, что имущественные отношения имеют свою специфику. Так вложения в недвижимость являются нередко значительными по размеру и могут оказаться довольно рисковыми из-за падения цен на недвижимость. Кроме того могут возникнуть затруднения в поиске покупателя в случае продажи недвижимости. Что касается других имущественных вложений, то возможность использовать их в качестве инвестиционного инструмента следует оценивать так же, как и в случае с финансовыми инструментами, т.е. с позиций их доходности и риска. С этой точки зрения в качестве альтернативы финансовым инвестициям лучше всего подходит золото. Именно поэтому ряд инвесторов вкладывают часть своего капитала в покупку золота как средство страхования от инфляции и (или) негативных последствий мирового экономического или политического кризиса. Однако цена на золото испытывает значительные колебания, что может принести инвестору как большую прибыль, так и крупные убытки. Если учесть, что цена на золото испытывает постоянные колебания, то инвестиции в покупку золота с учетом возможного колебания цены являются высокоспекулятивным инструментом инвестирования. Этим объясняется, почему большинство инвесторов при формировании инвестиционного портфеля в качестве инвестиционных инструментов используют именно ценные бумаги, а понятия «инвестиционный портфель» и «портфель ценных бумаг» чаще всего используются как синонимы. В соответствии с действующим законодательством различных стран всем финансовым институтам- держателям ценных бумаг (банкам, страховым компаниям, инвестиционным фондам, пенсионным и взаимным фондам) требуется диверсифицировать свои портфели. Даже индивидуальные инвесторы, у которых вложения составляют значительную величину, стремятся приобрести не один, а несколько видов ценных бумаг, в особенности, когда речь идет об акциях. Инвесторы прекрасно осознают тот факт, что потеря от инвестиций в одном направлении может быть компенсирована выигрышем в другом направлении. Иными словами, важным вопросом является не поведение каждой отдельной ценной бумаги, а движение нормы прибыли и риска всего портфеля. В связи с этим степень риска и уровень доходности индивидуальной ценной бумаги должны быть проанализированы с точки зрения того, как эти параметры влияют на норму прибыли и степень риска всего портфеля. Проблемой взаимоотношения между нормой прибыли и степенью риска портфеля и влияния отдельных ценных бумаг на параметры портфеля занимался ряд видных ученых-экономистов, в результате чего было создано целое направление экономической науки, которое получил название «Теория портфеля». Ключевым звеном этой теории является так называемая «Модель оценки финансовых активов». Наибольший вклад в создание теории портфеля был внесен американскими учеными Г. Марковицем и У.Шарпом. В знак признания заслуг этих ученых в 1990 г. им была присуждена Нобелевская премия.

Слайд 3Формирование и управление портфелем ценных бумаг. Доходность и риск портфеля.

Портфель ценных бумаг характеризуется рядом особенностей. К положительным можно отнести более высокую степень ликвидности и управляемости, к отрицательным – отсутствие в ряде случаев возможностей воздействия на доходность портфеля, повышенные инфляционные риски. Проблемы формирования портфеля ценных бумаг занимают одно из ведущих мест в современной экономической теории и практике, что обусловлено их актуальностью в условиях развитого рынка. Однако условия российской экономики не позволяют в полной мере применить общие положения теории портфельного инвестирования и сформированный на Западе арсенал инвестиционных стратегий. В связи с этим при определении основ формирования фондового портфеля неизбежно приходится ограничиваться использованием лишь тех аспектов портфельной теории, которые могут быть в какой-то степени адаптированы к российской действительности, и учитывать специфические формы проявления различных факторов, воздействующих на выбор ценных бумаг для портфельного инвестирования в российской экономике. · основные цели инвестирования (стратегический или портфельный его характер); · состав инвестиционного портфеля, приемлемые виды ценных бумаг; · диверсификацию портфеля и т.д. · необходимость обеспечения требуемой ликвидности портфеля · уровень и динамику процентной ставки · уровень налогообложения доходов по различнымфинансовым инструментам

Слайд 4Под инвестиционным портфелем понимается некая совокупность ценных бумаг. Обычно на рынке продается некое инвестиционное качество с заданным соотношением Риск/Доход, которое в процессе управления может быть улучшено Портфель представляет собой определенный набор из корпоративных акций, облигаций с различной степенью обеспечения и риска, а также бумаг с фиксированным доходом, гарантированным государством, т.е. с минимальным риском потерь по основной сумме и текущим поступлениям. Основная задача портфельного инвестирования - улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации. Только в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками. Таким образом, портфель ценных бумаг является тем инструментом, с помощью которого инвестору обеспечивается требуемая устойчивость при минимальном риске. Под управлением портфелем ценных бумаг понимается применение совокупности различных методов и технологических возможностей, которые позволяют: 1) сохранить первоначальные инвестированные средства; 2) достигнуть максимального уровня дохода; 3) обеспечить инвестиционную направленность портфеля. Иначе говоря, процесс управления нацелен на сохранение основного инвестиционного качества портфеля и тех свойств, которые бы соответствовали интересам его держателя. Поэтому необходима текущая корректировка структуры портфеля на основе мониторинга факторов, которые могут вызвать изменение в составных частях портфеля. Совокупность применяемых к портфелю методов и технических возможностей представляет способ управления, который может быть охарактеризован как “активный” и “пассивный”.

Слайд 5Активное управление характеризуется прогнозированием размера возможного дохода от инвестированных средств. Активная тактика предполагает, с одной стороны, пристальное отслеживание и приобретение высокоприбыльных ценных бумаг, а с другой – максимально быстрое избавление от низкоэффективных активов. Такой тактике соответствует метод активного управления, получивший название свопинг, что обозначает постоянный обмен ценных бумаг через финансовый рынок. Суть пассивного управления состоит в создании хорошо диверсифицированных портфелей с заранее определенным уровнем риска и продолжительном удерживании портфелей в неизменном состоянии. Пассивные портфели характеризуются низким оборотом, минимальным уровнем расходов и низким уровнем специфического риска. Также немаловажную роль играет процесс управления обновлением портфеля. Среди факторов, анализ которых влияет на принятие решения о проведении обновления портфеля, можно выделить следующие: • цикл и конъюнктура рынков ценных бумаг и альтернативных вложений; • фундаментальные макроэкономические изменения (ожидаемый уровень роста капитала, инфляции, процентных ставок, курсов валют, промышленный рост или спад); • финансовое состояние конкретного эмитента; • требования инвесторов по изменению управления предприятием, выплате дивидендов, погашению кредитов и т.д.; • политические и психологические аспекты инвестирования. После определения структуры портфеля необходимо выбрать схему ее дальнейшего изменения. Для этого может быть выбрано несколько подходов.

Слайд 6Рассмотрим наиболее часто используемый. Определяется удельный вес каждого типа ценных бумаг в портфеле и поддерживается постоянным в течение последующего времени. Например, для активного портфеля: акции – 60%, корпоративные облигации – 30%, государственные и муниципальные краткосрочные ценные бумаги – 10%. При пассивной стратегии управления: акции – 15-20%, государственные и муниципальные краткосрочные обязательства – 60-80%, валютные фьючерсы – до 10%. Поскольку происходят колебания стоимости того или другого вида ценных бумаг, наступают сроки их погашения, то необходимо периодически просматривать портфель, чтобы сохранить в нем первоначальное соотношение финансовых инструментов. На практике существуют два способа управления портфелем ценных бумаг акционерного общества - самостоятельный и трастовый (доверительный). Первый способ - это выполнение всех управленческих функций, связанных с фондовым портфелем, его держателем самостоятельно. Второй способ - передача всех или большей части функций по управлению портфелем другому юридическому лицу в форме траста (доверительных операций с ценными бумагами). В качестве такого доверительного лица (траста) могут выступать коммерческие банки (их трастовые отделы); трастовые компании, создаваемые банками; инвестиционные банки и фонды. Распространенным методом снижения риска потерь инвестора служит диверсификация портфеля, т.е. приобретение им различных типов ценных бумаг (оптимально от 8 до 15 видов). Портфель, формируемый инвестором, состоит из нескольких активов, каждый из которых имеет свою ожидаемую доходность. Указанная ожидаемая доходность по каждому отдельному активу определяется следующим образом. Сначала рассматриваются вероятности получения дохода и определяются на основании анализа данных фондового рынка их значения. Например, из возможного диапазона колебания доходности акций от минимального значения 10% до максимального 24% вероятности граничных и промежуточных значений составляют: Доходность, % 10 13 18 24 Вероятность, % 30 35 20 15 Итого: 100 Ожидаемая доходность конкретного актива определяется как средняя арифметическая, где весами выступают вероятности каждого исхода события. В рассматриваемом примере ожидаемая доходность акции составит: 10% * 0,30 + 13% * 0,35 + 18% * 0,20 + 24% * 0,15=14,75%.

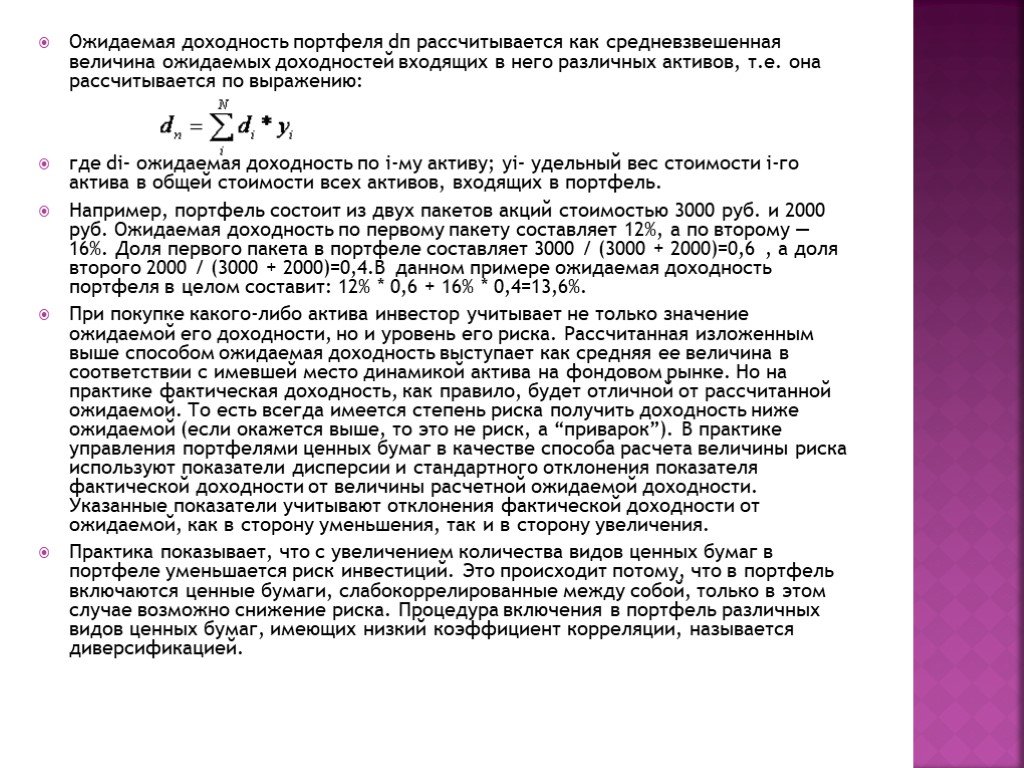

Слайд 7Ожидаемая доходность портфеля dп рассчитывается как средневзвешенная величина ожидаемых доходностей входящих в него различных активов, т.е. она рассчитывается по выражению: где di– ожидаемая доходность по i-му активу; yi– удельный вес стоимости i-го актива в общей стоимости всех активов, входящих в портфель. Например, портфель состоит из двух пакетов акций стоимостью 3000 руб. и 2000 руб. Ожидаемая доходность по первому пакету составляет 12%, а по второму — 16%. Доля первого пакета в портфеле составляет 3000 / (3000 + 2000)=0,6 , а доля второго 2000 / (3000 + 2000)=0,4.В данном примере ожидаемая доходность портфеля в целом составит: 12% * 0,6 + 16% * 0,4=13,6%. При покупке какого-либо актива инвестор учитывает не только значение ожидаемой его доходности, но и уровень его риска. Рассчитанная изложенным выше способом ожидаемая доходность выступает как средняя ее величина в соответствии с имевшей место динамикой актива на фондовом рынке. Но на практике фактическая доходность, как правило, будет отличной от рассчитанной ожидаемой. То есть всегда имеется степень риска получить доходность ниже ожидаемой (если окажется выше, то это не риск, а “приварок”). В практике управления портфелями ценных бумаг в качестве способа расчета величины риска используют показатели дисперсии и стандартного отклонения показателя фактической доходности от величины расчетной ожидаемой доходности. Указанные показатели учитывают отклонения фактической доходности от ожидаемой, как в сторону уменьшения, так и в сторону увеличения. Практика показывает, что с увеличением количества видов ценных бумаг в портфеле уменьшается риск инвестиций. Это происходит потому, что в портфель включаются ценные бумаги, слабокоррелированные между собой, только в этом случае возможно снижение риска. Процедура включения в портфель различных видов ценных бумаг, имеющих низкий коэффициент корреляции, называется диверсификацией.

Слайд 8Важно сравнить эти два подхода, чтобы показать их свойства и различия. Положения классического портфельного инвестирования: 1. Инвестор в течение определенного периода располагает ресурсами, которые должны быть наиболее оптимально инвестированы и получены вместе с прибылью в конце периода. 2. Изменение структуры портфеля в течение этого периода не предусматривается. 3. Портфель всегда дивидендный (что не исключает роста его курсовой стоимости). 4. Включенные в портфель ценные бумаги характеризуются двумя параметрами; ожидаемым доходом и стандартным отклонением, показывающим диапазон расхождения ожидаемого и реального дохода. Отличительные черты реального портфеля: 1. Портфель курсовой, т.е. доход по нему складывается из роста курсовой стоимости входящих в него бумаг. 2. Если в классическом портфеле возврат вложенных средств считается событием почти достоверным, то в реальном весьма вероятно их уменьшение, что и повышает значимость портфельного подхода как метода снижения риска. 3. Структура портфеля может меняться. При этом применяется метод долгосрочного планирования, т.е. цель управления таким портфелем – получение прибыли не от ежедневных колебаний, а на основе долгосрочных тенденций.

Слайд 9Для промышленного предприятия инвестиционный портфель, хотя и не является самоцелью, но может принести довольно большую прибыль. Довольно сложно определить, какой из типов портфелей может оказаться выгодным при нынешней нестабильности фондового рынка, но специалисты придерживаются следующих мнений по вышеперечисленным трем типам портфелей: • вложения в рискованный портфель в настоящий момент могут оказаться неоправданными. Рискованный портфель создается обычно на срок не менее шести месяцев, и вложения в него должны составлять несколько сот тысяч долларов, при том, что риск вложения средств в этот портфель компенсируется возможностью получения высокой прибыли. С точки зрения специалистов, сейчас инвестиции в рискованный портфель не могут быть оптимальным вложением, так как есть большая возможность потери части или даже всех этих средств; • вложения в комбинированный портфель (сочетающий в определенной пропорции государственные и корпоративные ценные бумаги) являются менее рискованными, но срок его «жизни» также должен быть достаточно продолжительным; • вложения в краткосрочный консервативный инвестиционный портфель. Основными составляющими для консервативного портфеля являются высоколиквидные государственные ценные бумаги, которые за предыдущие периоды приносили и приносят в настоящем стабильный высокий доход. При успешном становлении фондового рынка инвестирование средств предприятиями в вышеперечисленные государственные ценные бумаги может явиться стабильным финансовым вложением, гарантирующим довольно высокий доход. И приоритетным в этом плане будет являться именно консервативный финансовый портфель.

Слайд 10Модели инвестиционных портфелей. Модель «доходность-риск» Марковица.

Большинство инвесторов при формировании портфеля ориентируются не только на получение более высокой нормы прибыли, но и стремятся снизить риск своих вложений, т.е. перед ними возникает проблема выбора состава портфеля. Традиционный подход состоит в том, чтобы диверсифицировать свои вложения. Если инвестор распределит свои вложения, например, на 10 равных частей для вложения в 10 различных акций, то подобная операция сама по себе уде будет означать снижение риска инвестиций. Однако такой подход является главным образом количественным, так как при этом обычно не производится точная количественная оценка всех ценных бумаг в портфеле, производится лишь качественный отбор ценных бумаг; не ставится задача какой-то определенной величины ожидаемой нормы прибыли или степени риска портфеля. Однако, если учесть, что в любой стране в обращении находятся десятки тысяч акций, то выбор инвестора огромен и визуального отбора становится явно недостаточно. До начала 1950-х гг. риск был определен только качественно, т.е. большинство менеджеров использовали обобщенную классификацию акций, подразделяя их на консервативные, дешевые, растущие, доходные и спекулятивные. Подобное несовершенство в отношении оценки инвестиций создали исключительно благоприятные условия для ученых – попытаться применить формальную аналитическую технику к практическим проблемам, связанным с выбором инвестиций. В результате возникло значительное количество новых идей относительно инвестиционного процесса, что в конечном счете и сформировало современную теорию оценки инвестиций, или теорию портфеля.

Слайд 11Современная теория портфеля, трактуя риск в количественных терминах и основываясь на тщательном анализе и оценке индивидуальных ценных бумаг, дает количественную определенность целям портфеля и в зависимости от заданных параметров соотношения дохода и риска портфеля определяет состав портфеля. Первой работой, в которой были изложены принципы формирования портфеля в зависимости от ожидаемой нормы прибыли и риска портфеля явилась работа г.Марковица под названием «Выбор портфеля: эффективная диверсификация инвестиций» Она была опубликована в журнале в 1952г., а в 1959г. издана отдельной книгой. Эта работа дала толчок для целой серии исследований и публикаций, имеющих дело с механизмом оценки ценных бумаг, в результате чего были разработаны основы теории оценки инвестиций, суть которой составляет так называемая «Модель оценки финансовых активов». Марковиц исходил из предположения, что большинство инвесторов стараются избегать риска, если это не компенсируется более высокой доходностью инвестиций. Для какой-либо заданной ожидаемой нормы прибыли большинство инвесторов будут предпочитать тот портфель, который обеспечит минимальное отклонение от ожидаемого значения. Таким образом, риск был определен Марковицем как неопределенность или способность ожидаемого результата к расхождению, измеряемого посредством стандартного отклонения. Это была первая попытка дать количественную оценку степени инвестиционного риска, учитываемого при формировании портфеля.

Слайд 12Предполагая, что инвесторы стараются избегать риска, Марковиц пришел к выводу , что инвесторы будут пытаться минимизировать стандартное отклонение доходности портфеля путем диверсификации ценных бумаг в портфеле. Но особенно важно то, что, как подчеркнул Марковиц, сочетание различных выпусков ценных бумаг в портфеле может незначительно снизить отклонение ожидаемой доходности, если эти ценные бумаги имеют высокую степень позитивной ковариации. Эффект от диверсификации достигается только в том случае, если портфель составлен из ценных бумаг, которые ведут себя несхожим образом. В этом случае стандартное отклонение доходности портфеля может быть значительно меньше, чем отклонение для индивидуальных ценных бумаг в портфеле. Для практического использования модели Марковица необходимо определить для каждой акции ожидаемую доходность, ее стандартное отклонение и ковариацию между акциями. Если имеется эта информация, то как показал Марковиц, с помощью квадратичного программирования можно определить набор «эффективных портфелей» (рис.1).

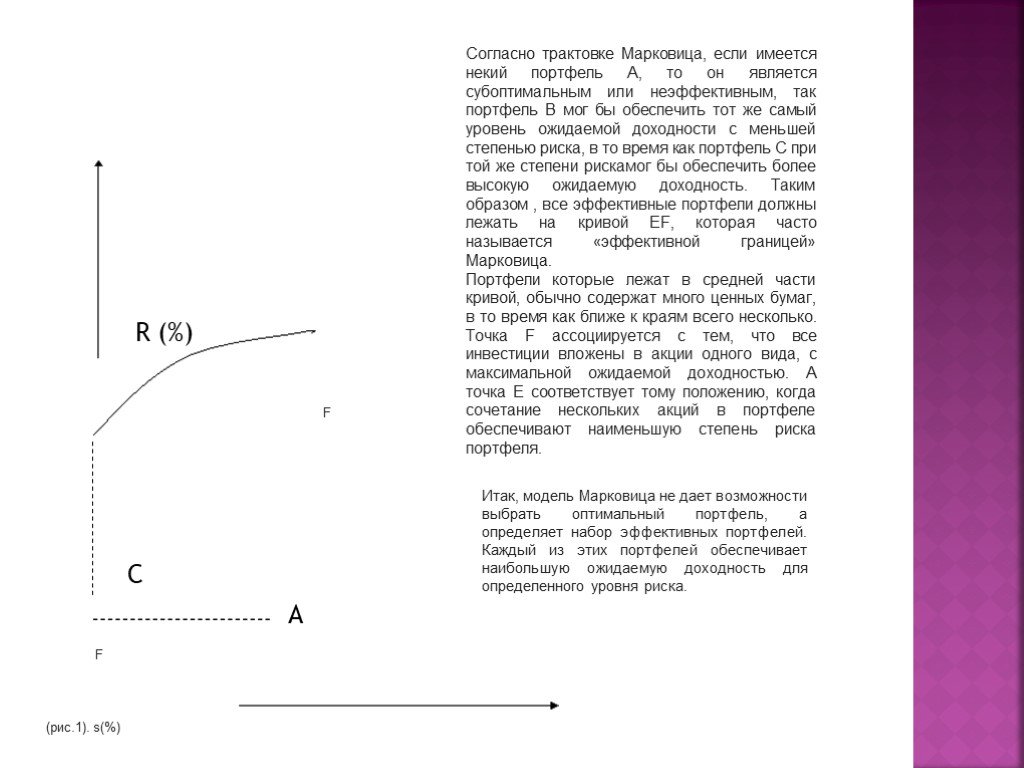

F C A (рис.1). s(%). Согласно трактовке Марковица, если имеется некий портфель А, то он является субоптимальным или неэффективным, так портфель В мог бы обеспечить тот же самый уровень ожидаемой доходности с меньшей степенью риска, в то время как портфель С при той же степени рискамог бы обесп")

Слайд 13R (%) F C A (рис.1). s(%)

Согласно трактовке Марковица, если имеется некий портфель А, то он является субоптимальным или неэффективным, так портфель В мог бы обеспечить тот же самый уровень ожидаемой доходности с меньшей степенью риска, в то время как портфель С при той же степени рискамог бы обеспечить более высокую ожидаемую доходность. Таким образом , все эффективные портфели должны лежать на кривой EF, которая часто называется «эффективной границей» Марковица. Портфели которые лежат в средней части кривой, обычно содержат много ценных бумаг, в то время как ближе к краям всего несколько. Точка F ассоциируется с тем, что все инвестиции вложены в акции одного вида, с максимальной ожидаемой доходностью. А точка Е соответствует тому положению, когда сочетание нескольких акций в портфеле обеспечивают наименьшую степень риска портфеля.

Итак, модель Марковица не дает возможности выбрать оптимальный портфель, а определяет набор эффективных портфелей. Каждый из этих портфелей обеспечивает наибольшую ожидаемую доходность для определенного уровня риска.

Слайд 14Модели инвестиционных портфелей. Модель Шарпа.

Главным недостатком модели Марковица является то, что она требует очень большого количества информации. Гораздо меньшее количество информации используется в модели У. Шарпа. Последнюю можно считать упрощенной версией модели Марковица. Если модель Марковица можно назвать мультииндексной моделью, то модель Шарпа называют диагональной моделью или моделью единичного индекса. Согласно Шарпу, прибыль на каждую отдельную акцию строго коррелирует с общим рыночным индексом, что значительно упрощает процедуру нахождения эффективного портфеля. Применение модели Шарпа требует значительно меньшего количества вычислений, поэтому она оказалась более пригодной для практического использования. Анализируя поведение акций на рынке, Шарп пришел к выводу, что вовсе не обязательно определять ковариацию каждой акции друг с другом. Вполне достаточно установить, как каждая акция взаимодействует со всем рынком. И поскольку речь идет о ценных бумагах, то, следовательно, нужно взять в расчет весь объем рынка ценных бумаг. Однако нужно иметь в виду, что количество ценных бумаг и прежде всего акций в любой стране достаточно велико. С ними осуществляется ежедневно громадное количество сделок как на биржевом, так и на внебиржевом рынке. Цены на акции постоянно изменяются, поэтому определить какие-либо показатели по всему объему рынка оказывается практически невозможным. В то же время установлено, что если мы берем некоторое количество ценных бумаг, то они смогут достаточно точно охарактеризовать движение всего рынка ценных бумаг. В качестве такого рыночного показателя можно использовать фондовые индексы.

. (рис.2) Число акций")

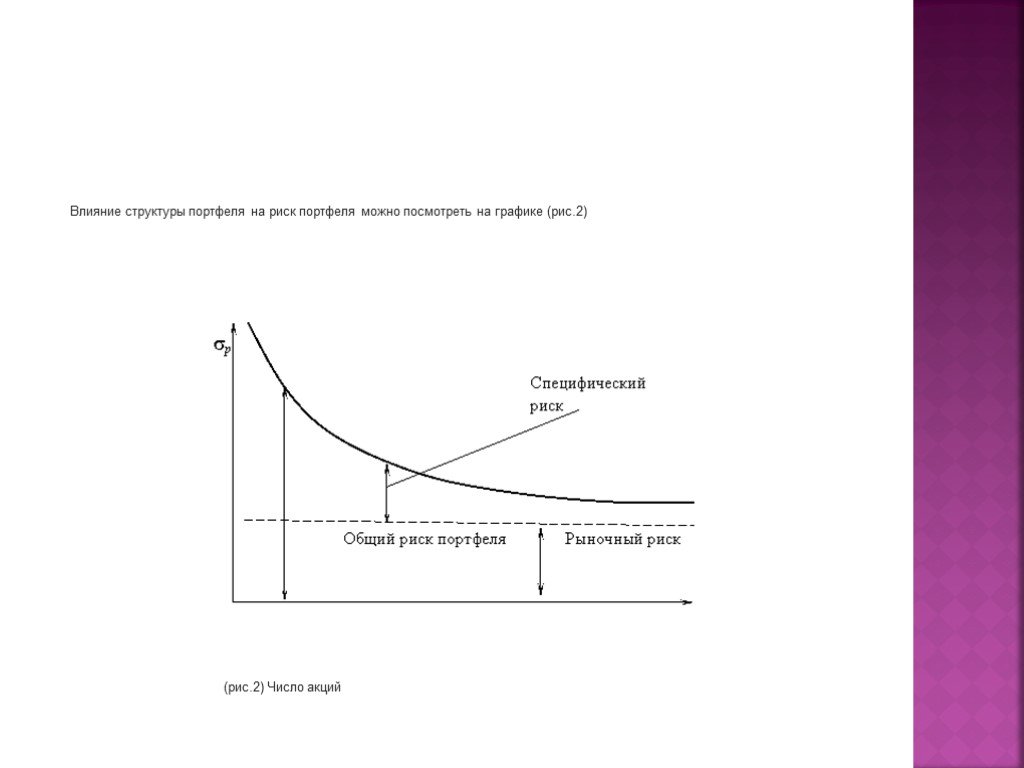

Слайд 15Влияние структуры портфеля на риск портфеля можно посмотреть на графике (рис.2)

(рис.2) Число акций

, составляет приблизительно 28%. Средний портфель, составленный из двух случайно выбранны")

Слайд 16Он показывает, как снижается риска портфеля, если число акций в портфеле увеличивается. Стандартное отклонение для «среднего» портфеля, составленного из одной акции котируемой на Нью-Йоркской фондовой бирже (s1), составляет приблизительно 28%. Средний портфель, составленный из двух случайно выбранных акций, будет иметь меньшее стандартное отклонение – около 25 %. Если число акций в портфеле довести до 10, то риск такого портфеля снижается примерно до 18%. График показывает, что риск портфеля имеет тенденцию к снижению и приближается к некоторому пределу по мере того ,как величина портфеля увеличивается. Портфель состоящий из всех акций, который принято называть рыночным портфелем, должен был бы иметь стандартное отклонение около 15,1%. Таким образом, почти половина риска, присущего отдельной акции, может быть исключена, если акции будут находится в портфеле, состоящем из 40 или более акций. Тем не менее некоторый риск всегда остается, как бы широко не был диверсифицирован портфель. Та часть риска акций, которая может быть исключена путем диверсификации акций в портфеле, называется диверсифицируемым (несистематический, специфический, индивидуальный) риском; та часть риска, которая не может быть исключена называется недиверсифицируемым (систематический, рыночный) Специфический фирменный риск связан с такими явлениями, как изменения в законодательстве, забастовки, удачная или неудачная маркетинговая программа, заключение или потеря важных контрактов и с другими событиями, которые имеют последствия для данной фирмы. Воздействие таких событий на портфель акций можно исключить путем диверсификации портфеля. Рыночный риск обусловлен наличием факторов, которые оказывают влияние на все фирмы. К таким факторам относятся война, инфляция, спад производства, повышение процентных ставок и др. Поскольку такие факторы действуют на большинство фирм в одном направлении, то рыночный и систематический риск не может быть устранен путем диверсификации.

Слайд 17Заключение

В данной работе мы рассмотрели основные принципы формирования инвестиционного портфеля и способы управления им. Из чего можно сделать следующие выводы: При вложении средств в ценные бумаги каждый инвестор стремится к максимальной доходности портфеля, однако доход всегда прямо пропорционален риску. Портфель ценных бумаг характеризуется, с одной стороны, более высокой степенью ликвидности и управляемости, а с другой – повышенными инфляционными рисками и ограниченным воздействием на доходность. Поэтому цель любого инвестора – найти наиболее приемлемое сочетание доходности и рисков. К основным факторам, определяющим формирование фондового портфеля, относят: приоритеты целей инвестирования, степень диверсификации инвестиционного портфеля, необходимость обеспечения требуемой ликвидности портфеля, уровень и динамику процентной ставки, уровень налогообложения доходов по различным финансовым инструментам. В соответствии с современной портфельной теорией учета принципа диверсификации ( по отраслям, регионам, эмитентам) портфеля предполагает подбор ценных бумаг с разнонаправленной динамикой движения курсовой стоимости (дохода).

Слайд 18Список использованной литературы

1. Инвестиции: Учебник.под ред. В.В.Ковалева, В.В. Иванова, В.А. Лялина – М.: ООО «ТК Велби», 2003. 2. Инвестиции: учеб.пособие/ Л.Л. Игонина; под ред. д-ра экон. наук, проф. В.А.Слепова. – М.: Экономистъ, 2005.

Подготовила студентка группы ЭК-26 Чурилова Снежана.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18