Слайд 1НАЛОГООБЛОЖЕНИЕ ОРГАНИЗАЦИЙ

Студентки 4-го курса, гр. 911212 Шкиль Алина Куратник Ольга

Слайд 2ВОПРОСЫ

Сущность налогов. Система налогов и отчислений, уплачиваемых предприятиями в государственный бюджет и во внебюджетные фонды. Задачи и цели налогового планирования на предприятии. Налоги, включаемые в себестоимость продукции. Косвенные (оборотные) налоги. Налоги, уплачиваемые предприятием из прибыли. Права, обязанности и ответственность предприятий, установленные налоговым законодательством.

Слайд 31. Сущность налогов. Система налогов и отчислений, уплачиваемых предприятиями в государственный бюджет и во внебюджетные фонды.

НАЛОГОМ признаётся обязательный индивидуальный безвозмездный платёж, взимаемый с организаций и физ. лиц в форме отчуждения, принадлежащих им на праве собственности хозяйственного ведения, оперативного управления денежных средств в республиканский и (или) местные бюджеты. Сущность налогов состоит в том, что они являются объективной экономической категорией, отражающей экономические отношения между государством, юридическими и физическими лицами по поводу перераспределения ВВП в целях удовлетворения общегосударственных нужд. Они представляют собой форму отчуждения собственности у юридических и физических лиц в пользу государства на началах обязательности, безвозвратности и безвозмездности.

Слайд 4Функции налогов

Фискальная – обеспечение доходов государственного бюджета. Регулирующая – с помощью налогов государство влияет на отпускную цену товаров, работ, услуг, на доходы субъектов хозяйствования и населения, остающихся в их распоряжении, на объёмы экспортно-импортных операций и т.д. Стимулирующая – проявляется через предоставление плательщикам налоговых льгот. Воспроизводственная – через уплату платежей за природопользование плательщик восполняет государству затраченные в процессе производства природные ресурсы. Контрольная – налоги сигнализируют о происходящих в экономической жизни процессов, определяющих эффективность проводимой в стране налоговой политики.

Слайд 5Существующие в мировой практике налоги подразделяются на две основные группы: прямые; косвенные. К группе прямых налогов относятся подоходно-поимущественные налоги, которые взимаются в процессе приобретения и накопления материальных благ и непосредственно связаны с величиной объекта обложения. В группу косвенных (оборотных) налогов входят: НДС, акцизы.

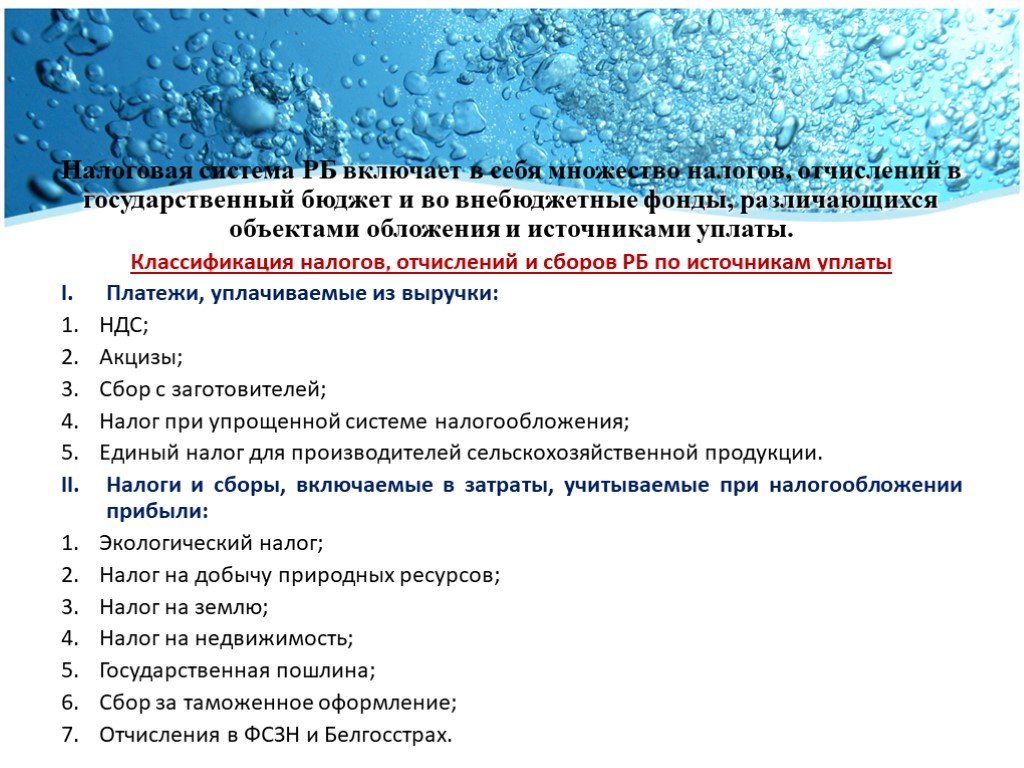

Слайд 6Налоговая система РБ включает в себя множество налогов, отчислений в государственный бюджет и во внебюджетные фонды, различающихся объектами обложения и источниками уплаты. Классификация налогов, отчислений и сборов РБ по источникам уплаты Платежи, уплачиваемые из выручки: НДС; Акцизы; Сбор с заготовителей; Налог при упрощенной системе налогообложения; Единый налог для производителей сельскохозяйственной продукции. Налоги и сборы, включаемые в затраты, учитываемые при налогообложении прибыли: Экологический налог; Налог на добычу природных ресурсов; Налог на землю; Налог на недвижимость; Государственная пошлина; Сбор за таможенное оформление; Отчисления в ФСЗН и Белгосстрах.

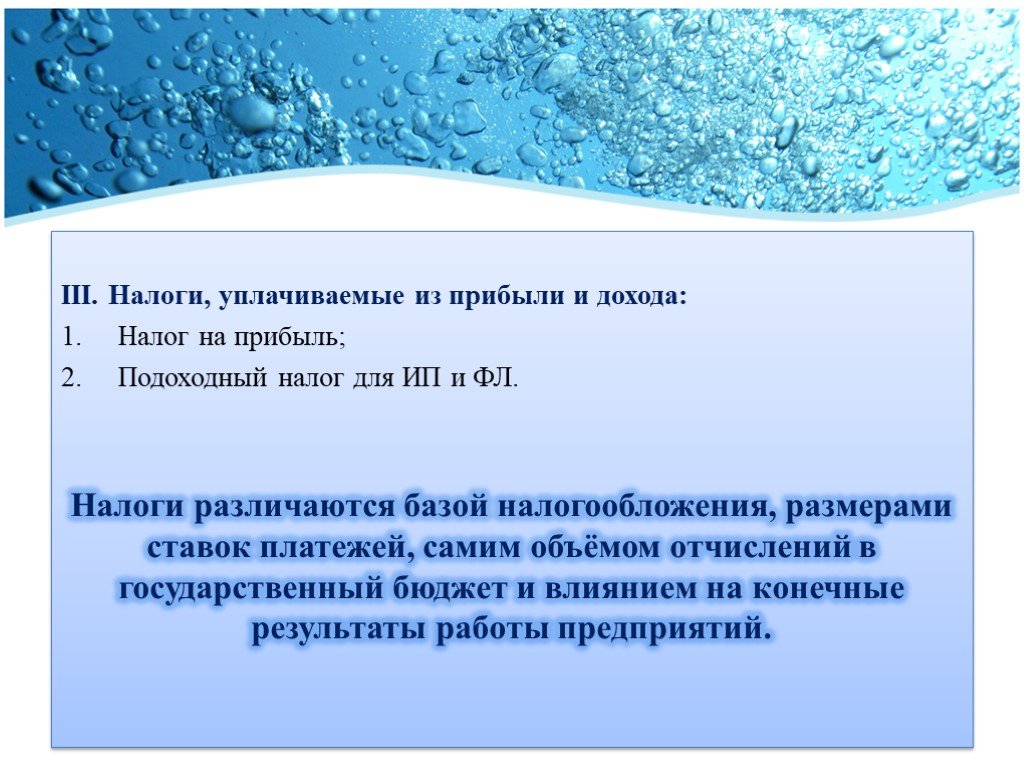

Слайд 7III. Налоги, уплачиваемые из прибыли и дохода: Налог на прибыль; Подоходный налог для ИП и ФЛ. Налоги различаются базой налогообложения, размерами ставок платежей, самим объёмом отчислений в государственный бюджет и влиянием на конечные результаты работы предприятий.

Слайд 82. Задачи и цели налогового планирования на предприятии

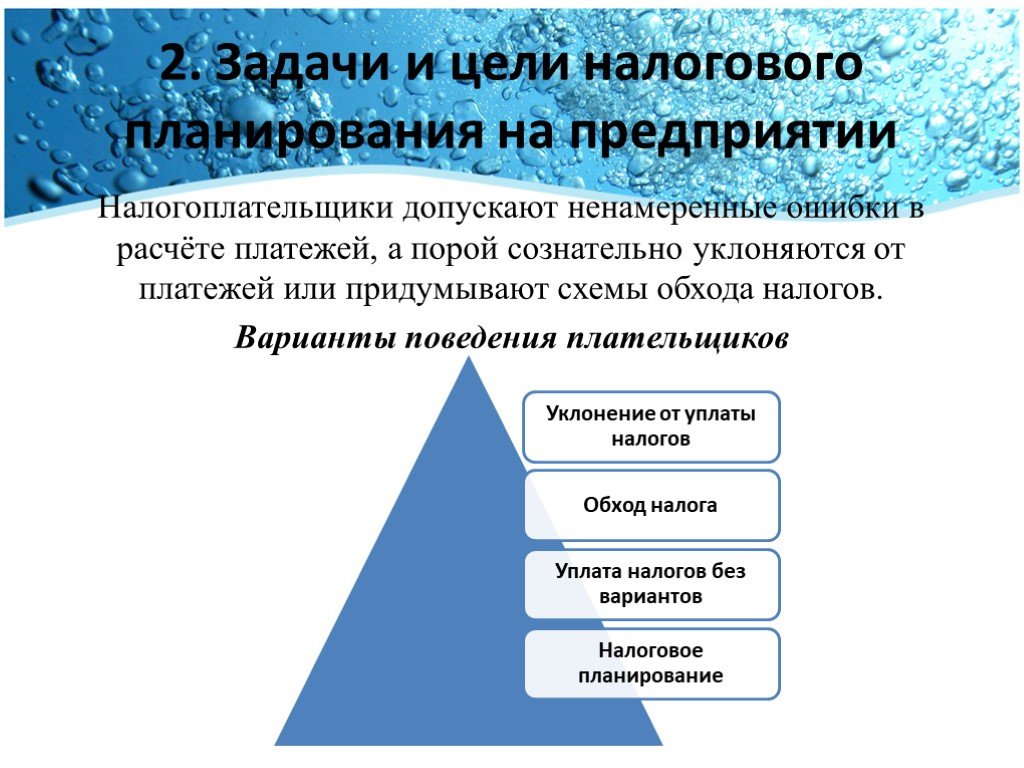

Налогоплательщики допускают ненамеренные ошибки в расчёте платежей, а порой сознательно уклоняются от платежей или придумывают схемы обхода налогов. Варианты поведения плательщиков

Слайд 9Налоговое планирование определяется как организация деятельности налогоплательщика таким образом, чтобы минимизировать его налоговые обязательства на стабильный период времени в рамках действующих законов. Его сущность заключается в признании за каждым налогоплательщиком права использовать все допустимые законом средства, приёмы и способы снижения налоговой нагрузки. Это достигается свободой выбора между различными вариантами деятельности, свободой размещения активов, использованием установленных законом льгот, а также учётом налоговой, инвестиционной и в целом экономической политики государства.

Слайд 10Налоговое планирование позволяет предвидеть вероятности финансовых затруднений и заблаговременно принять меры к обеспечению перечислений налогов в бюджет в установленные сроки. Оно имеет особое значение, т.к. позволяет в значительной степени минимизировать платежи в бюджет и использовать финансовые ресурсы на решение внутренних стратегических задач. Предприятия рассматривают налоги как неизбежные затраты, которые желательно уменьшить для того, чтобы увеличить прибыль. Задача эта достаточно сложная, так как намеренные или ненамеренные нарушения налоговых законов влекут за собой серьезные финансовые санкции.

Слайд 11Стратегическое налоговое планирование на предприятии направлено на оптимизацию управления бизнесом в целях минимизации налогов. Не меньшее значение для обеспечения финансовой устойчивости предприятий имеет и оперативное налоговое планирование, регулирующее в реальном масштабе времени денежные потоки предприятия, связанные с платежами в государственный бюджет. Основным инструментом оперативного налогового планирования на предприятии может служить налоговый календарь, предназначенный для прогнозирования предстоящих платежей и обеспечения их уплаты в установленные сроки.

Слайд 12Особое тщательное налоговое планирование следует проводить на предприятиях в отношении новых, ранее не осуществлявшихся хозяйственных операций. Критерием их выгодности служит доходность с учетом всех затрат, включая налоговые платежи. Налоговое планирование должно носить комплексный характер, так как не исключено, что снижение одних налогов будет происходить при росте других их видов. При этом следует учитывать, что оптимальные налоговые схемы создаются не самостоятельно, а достигаются на основе эффективного менеджмента на предприятии.

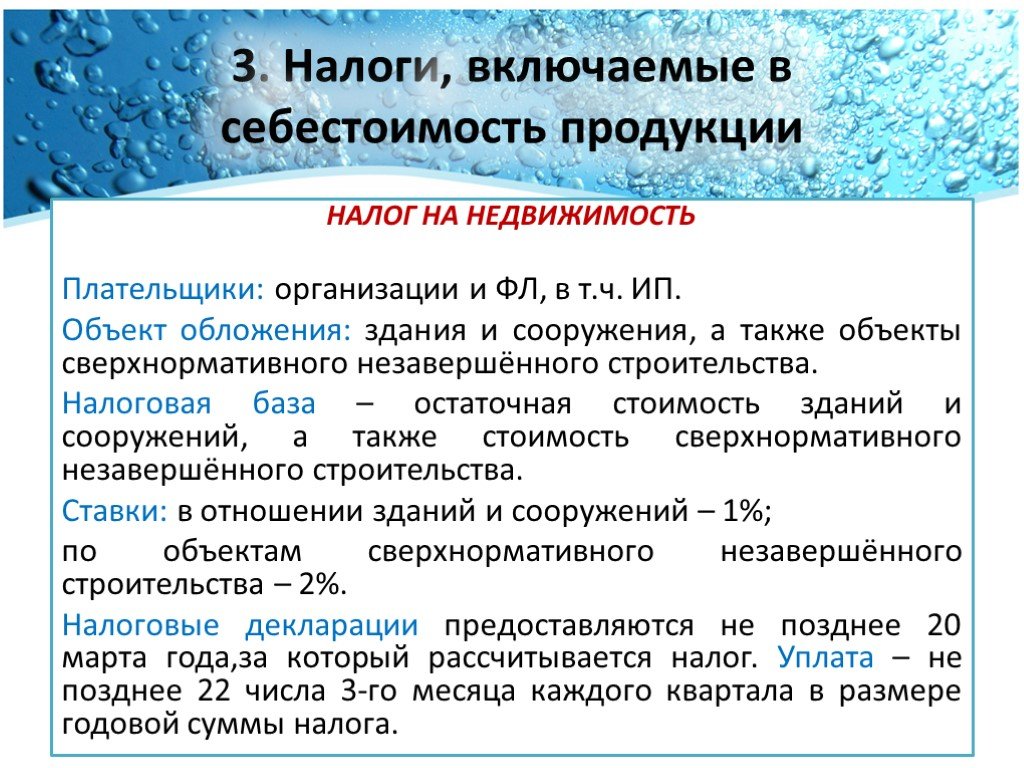

Слайд 133. Налоги, включаемые в себестоимость продукции

НАЛОГ НА НЕДВИЖИМОСТЬ Плательщики: организации и ФЛ, в т.ч. ИП. Объект обложения: здания и сооружения, а также объекты сверхнормативного незавершённого строительства. Налоговая база – остаточная стоимость зданий и сооружений, а также стоимость сверхнормативного незавершённого строительства. Ставки: в отношении зданий и сооружений – 1%; по объектам сверхнормативного незавершённого строительства – 2%. Налоговые декларации предоставляются не позднее 20 марта года,за который рассчитывается налог. Уплата – не позднее 22 числа 3-го месяца каждого квартала в размере годовой суммы налога.

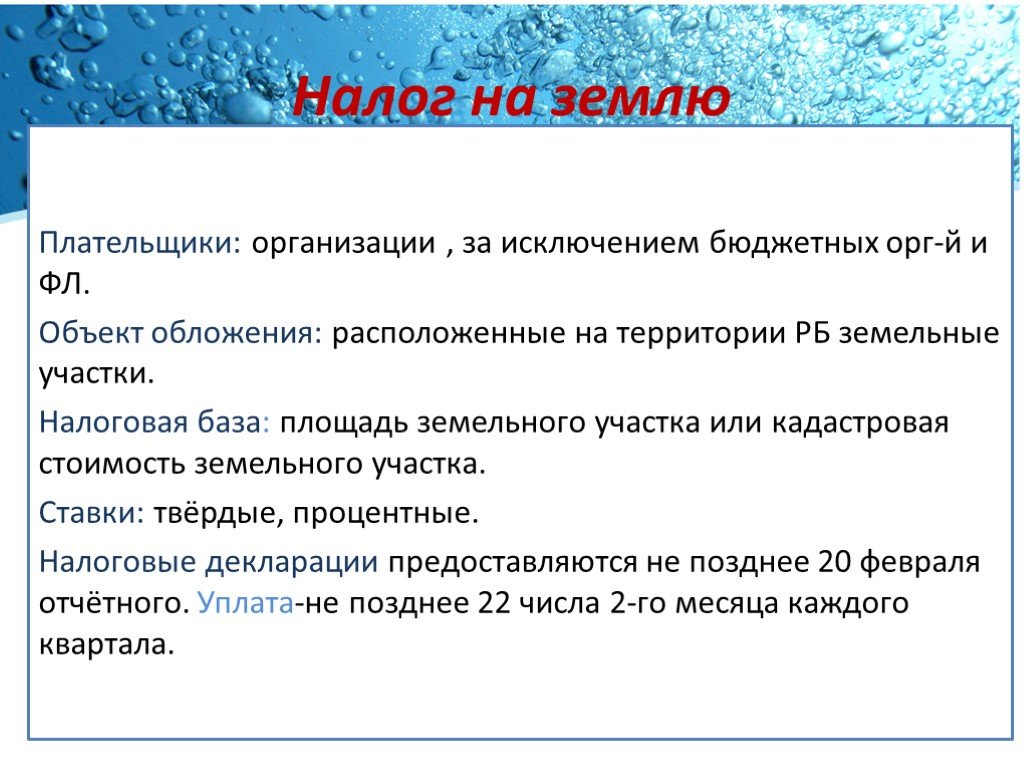

Слайд 14Налог на землю

Плательщики: организации , за исключением бюджетных орг-й и ФЛ. Объект обложения: расположенные на территории РБ земельные участки. Налоговая база: площадь земельного участка или кадастровая стоимость земельного участка. Ставки: твёрдые, процентные. Налоговые декларации предоставляются не позднее 20 февраля отчётного. Уплата-не позднее 22 числа 2-го месяца каждого квартала.

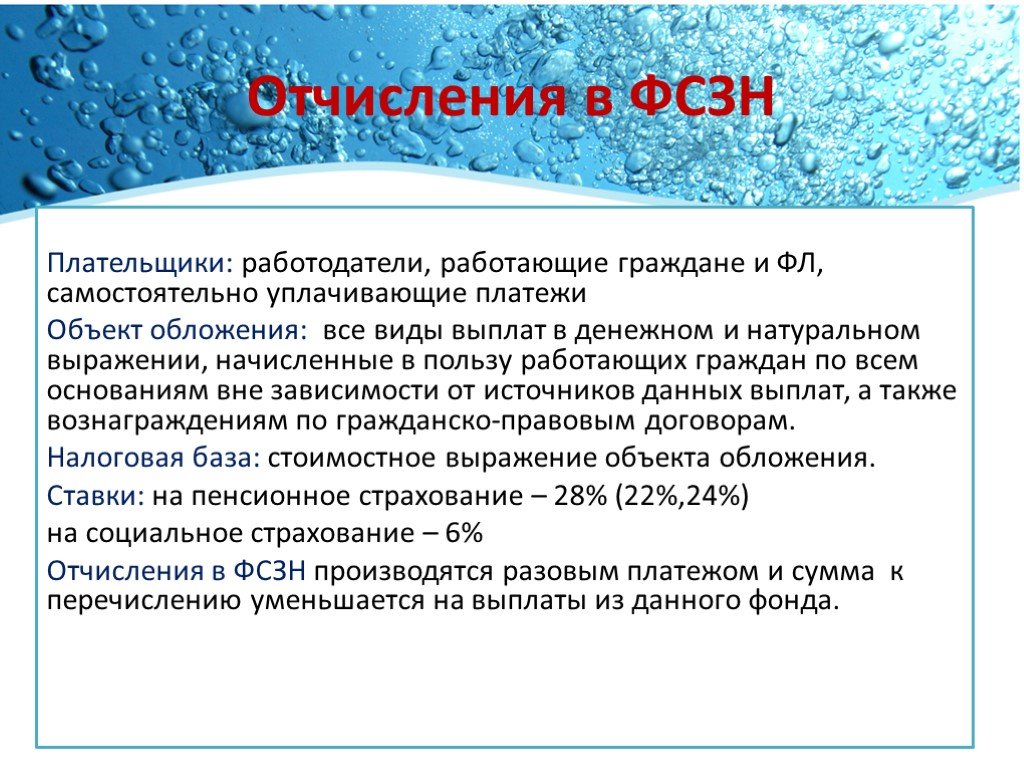

Слайд 15Отчисления в ФСЗН

Плательщики: работодатели, работающие граждане и ФЛ, самостоятельно уплачивающие платежи Объект обложения: все виды выплат в денежном и натуральном выражении, начисленные в пользу работающих граждан по всем основаниям вне зависимости от источников данных выплат, а также вознаграждениям по гражданско-правовым договорам. Налоговая база: стоимостное выражение объекта обложения. Ставки: на пенсионное страхование – 28% (22%,24%) на социальное страхование – 6% Отчисления в ФСЗН производятся разовым платежом и сумма к перечислению уменьшается на выплаты из данного фонда.

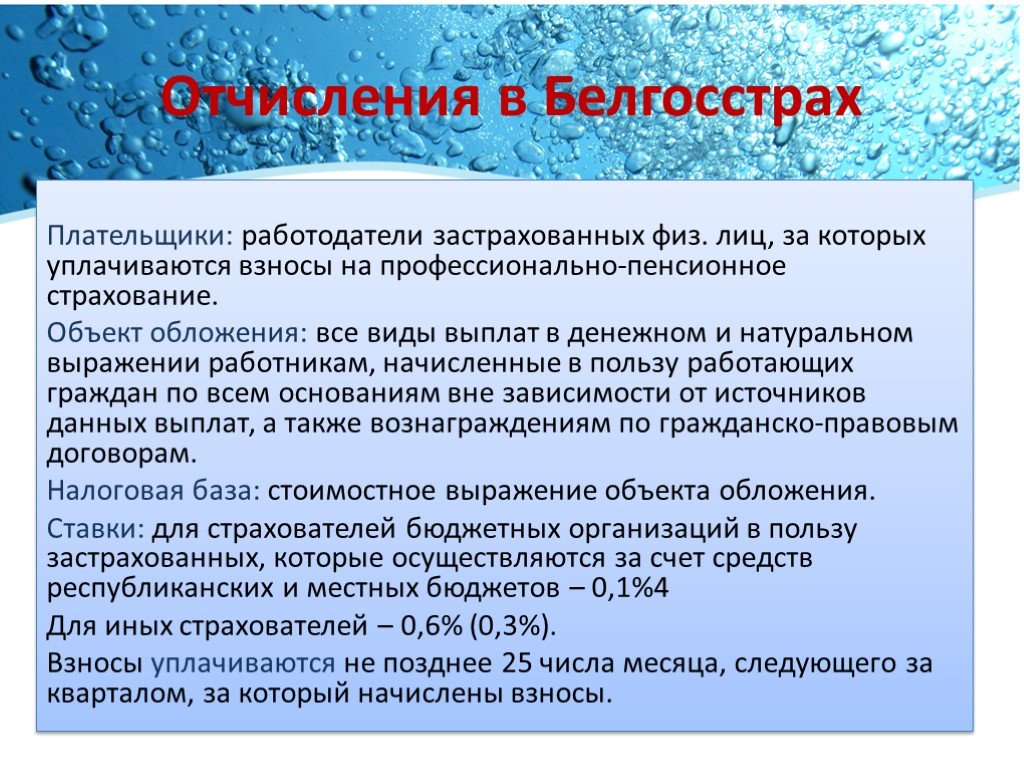

Слайд 16Отчисления в Белгосстрах

Плательщики: работодатели застрахованных физ. лиц, за которых уплачиваются взносы на профессионально-пенсионное страхование. Объект обложения: все виды выплат в денежном и натуральном выражении работникам, начисленные в пользу работающих граждан по всем основаниям вне зависимости от источников данных выплат, а также вознаграждениям по гражданско-правовым договорам. Налоговая база: стоимостное выражение объекта обложения. Ставки: для страхователей бюджетных организаций в пользу застрахованных, которые осуществляются за счет средств республиканских и местных бюджетов – 0,1%4 Для иных страхователей – 0,6% (0,3%). Взносы уплачиваются не позднее 25 числа месяца, следующего за кварталом, за который начислены взносы.

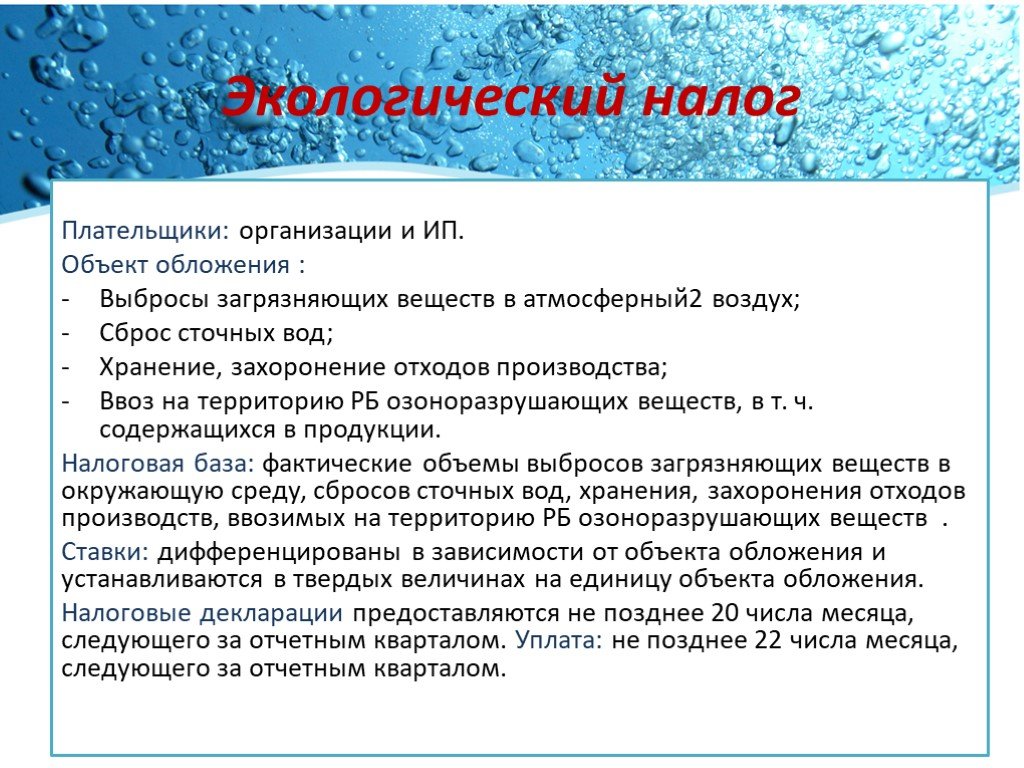

Слайд 17Экологический налог

Плательщики: организации и ИП. Объект обложения : Выбросы загрязняющих веществ в атмосферный2 воздух; Сброс сточных вод; Хранение, захоронение отходов производства; Ввоз на территорию РБ озоноразрушающих веществ, в т. ч. содержащихся в продукции. Налоговая база: фактические объемы выбросов загрязняющих веществ в окружающую среду, сбросов сточных вод, хранения, захоронения отходов производств, ввозимых на территорию РБ озоноразрушающих веществ . Ставки: дифференцированы в зависимости от объекта обложения и устанавливаются в твердых величинах на единицу объекта обложения. Налоговые декларации предоставляются не позднее 20 числа месяца, следующего за отчетным кварталом. Уплата: не позднее 22 числа месяца, следующего за отчетным кварталом.

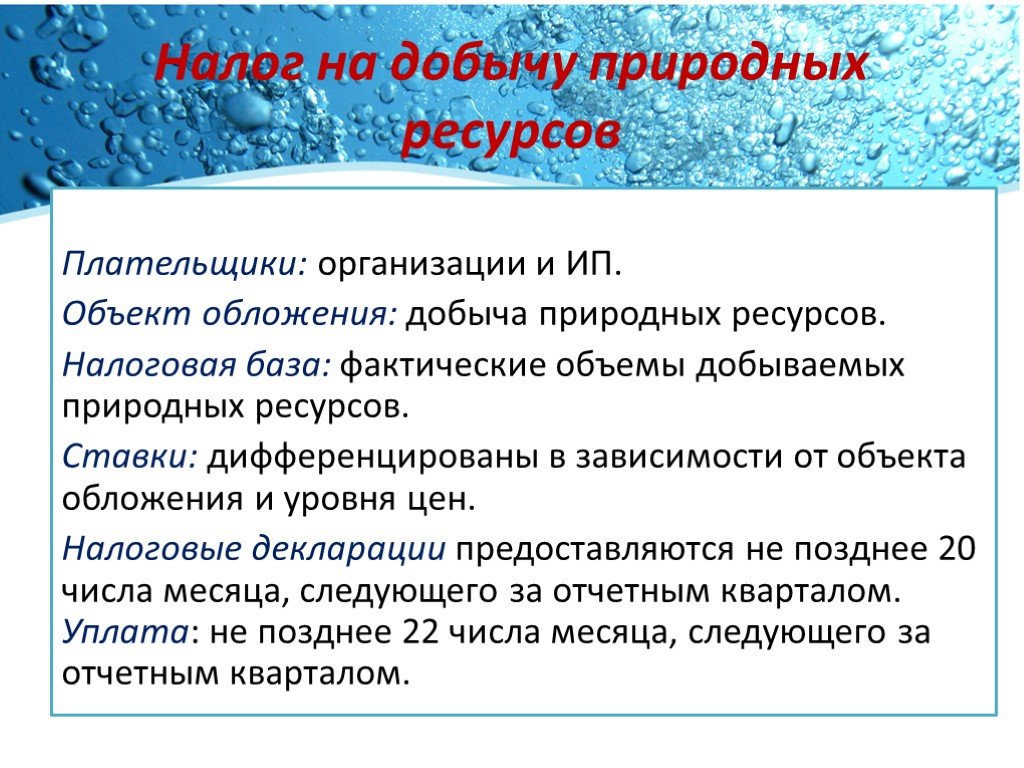

Слайд 18Налог на добычу природных ресурсов

Плательщики: организации и ИП. Объект обложения: добыча природных ресурсов. Налоговая база: фактические объемы добываемых природных ресурсов. Ставки: дифференцированы в зависимости от объекта обложения и уровня цен. Налоговые декларации предоставляются не позднее 20 числа месяца, следующего за отчетным кварталом. Уплата: не позднее 22 числа месяца, следующего за отчетным кварталом.

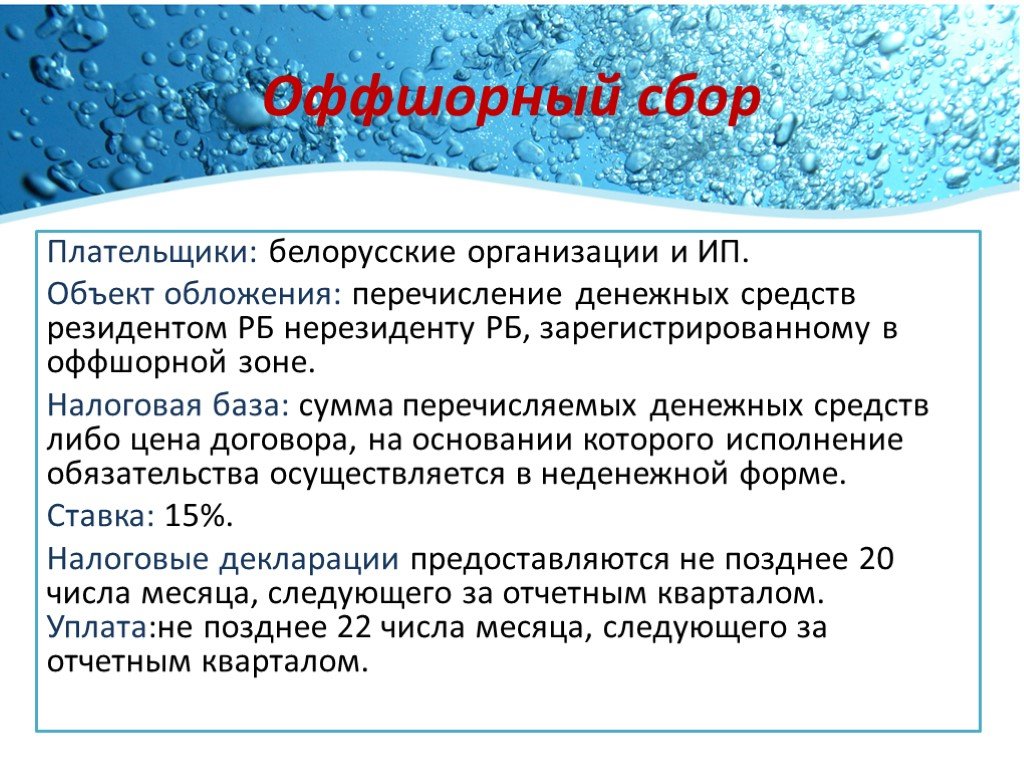

Слайд 19Оффшорный сбор

Плательщики: белорусские организации и ИП. Объект обложения: перечисление денежных средств резидентом РБ нерезиденту РБ, зарегистрированному в оффшорной зоне. Налоговая база: сумма перечисляемых денежных средств либо цена договора, на основании которого исполнение обязательства осуществляется в неденежной форме. Ставка: 15%. Налоговые декларации предоставляются не позднее 20 числа месяца, следующего за отчетным кварталом. Уплата:не позднее 22 числа месяца, следующего за отчетным кварталом.

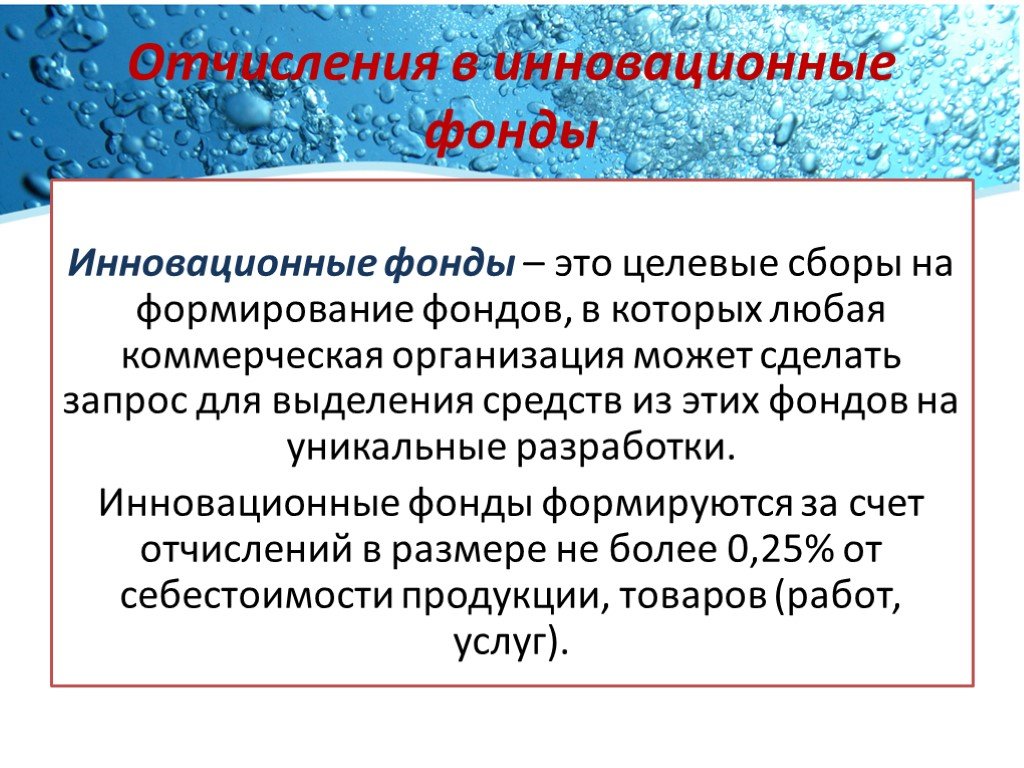

Слайд 20Отчисления в инновационные фонды

Инновационные фонды – это целевые сборы на формирование фондов, в которых любая коммерческая организация может сделать запрос для выделения средств из этих фондов на уникальные разработки. Инновационные фонды формируются за счет отчислений в размере не более 0,25% от себестоимости продукции, товаров (работ, услуг).

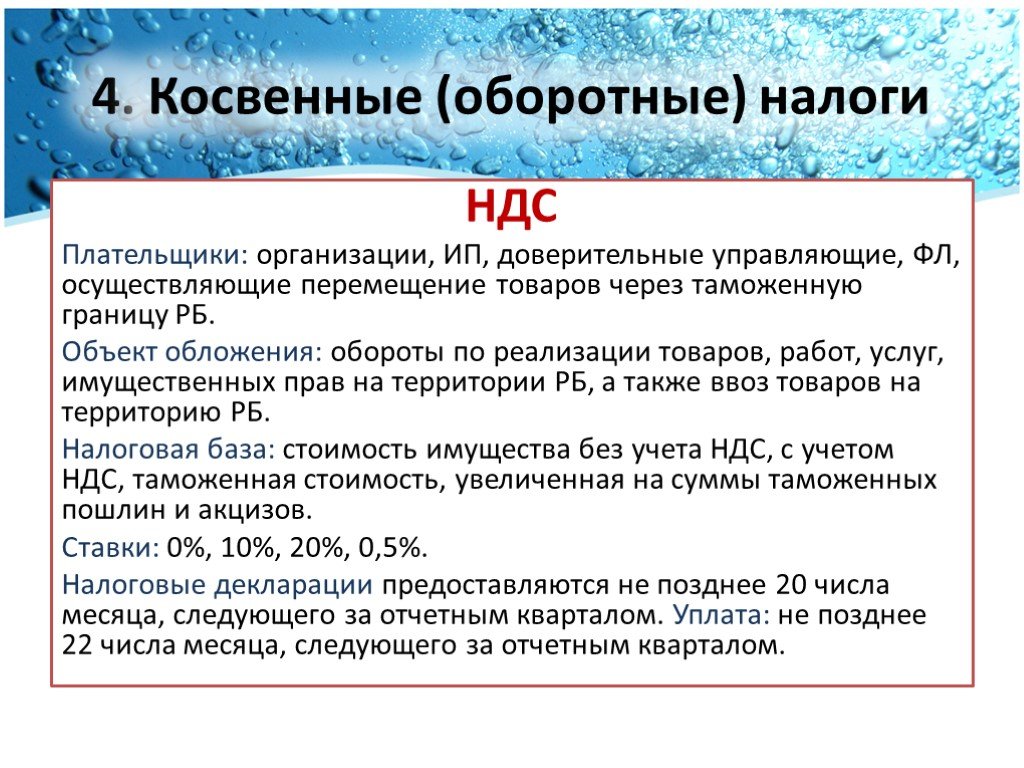

Слайд 214. Косвенные (оборотные) налоги

НДС Плательщики: организации, ИП, доверительные управляющие, ФЛ, осуществляющие перемещение товаров через таможенную границу РБ. Объект обложения: обороты по реализации товаров, работ, услуг, имущественных прав на территории РБ, а также ввоз товаров на территорию РБ. Налоговая база: стоимость имущества без учета НДС, с учетом НДС, таможенная стоимость, увеличенная на суммы таможенных пошлин и акцизов. Ставки: 0%, 10%, 20%, 0,5%. Налоговые декларации предоставляются не позднее 20 числа месяца, следующего за отчетным кварталом. Уплата: не позднее 22 числа месяца, следующего за отчетным кварталом.

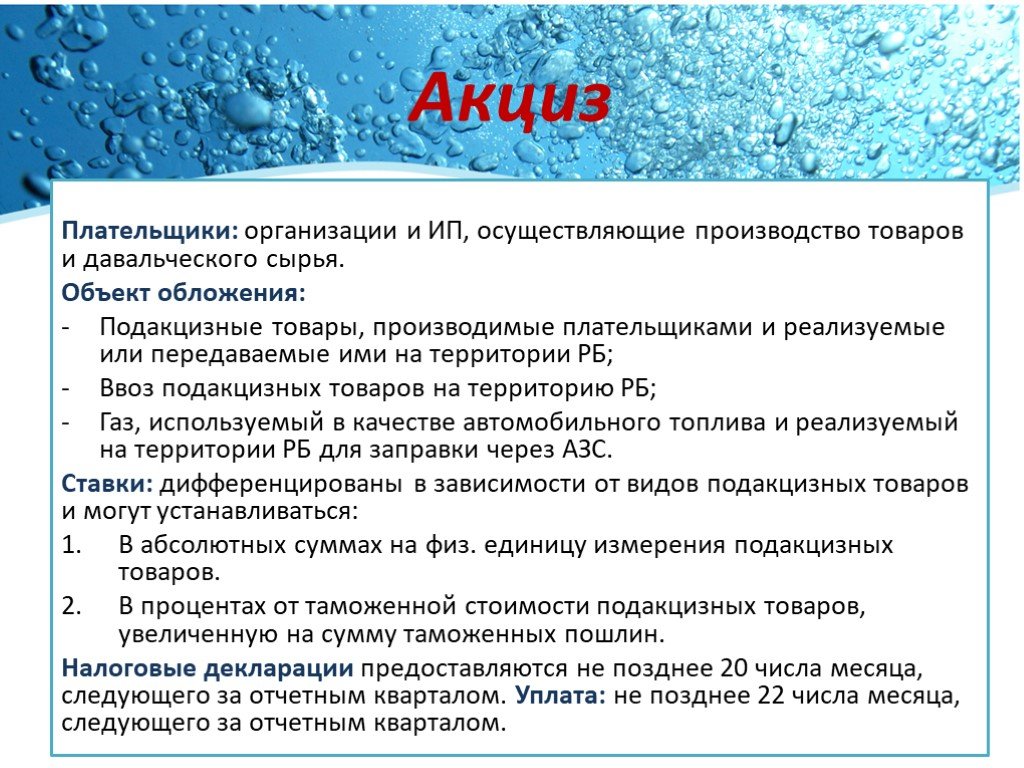

Слайд 22Акциз

Плательщики: организации и ИП, осуществляющие производство товаров и давальческого сырья. Объект обложения: Подакцизные товары, производимые плательщиками и реализуемые или передаваемые ими на территории РБ; Ввоз подакцизных товаров на территорию РБ; Газ, используемый в качестве автомобильного топлива и реализуемый на территории РБ для заправки через АЗС. Ставки: дифференцированы в зависимости от видов подакцизных товаров и могут устанавливаться: В абсолютных суммах на физ. единицу измерения подакцизных товаров. В процентах от таможенной стоимости подакцизных товаров, увеличенную на сумму таможенных пошлин. Налоговые декларации предоставляются не позднее 20 числа месяца, следующего за отчетным кварталом. Уплата: не позднее 22 числа месяца, следующего за отчетным кварталом.

")

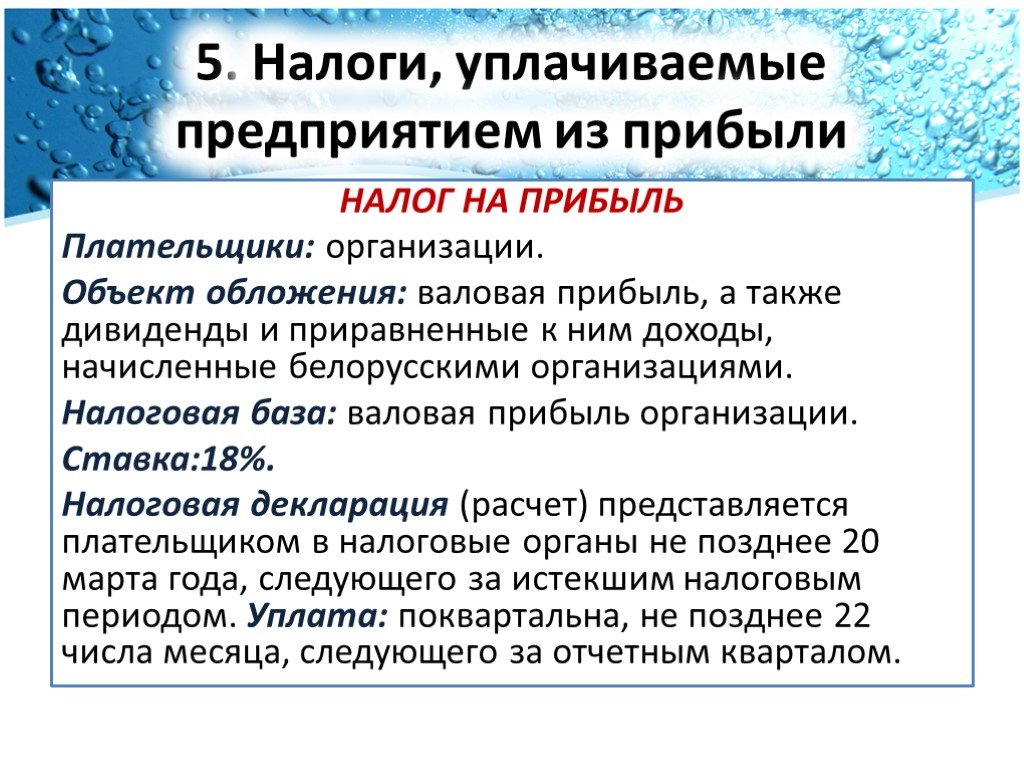

Слайд 235. Налоги, уплачиваемые предприятием из прибыли

НАЛОГ НА ПРИБЫЛЬ Плательщики: организации. Объект обложения: валовая прибыль, а также дивиденды и приравненные к ним доходы, начисленные белорусскими организациями. Налоговая база: валовая прибыль организации. Ставка:18%. Налоговая декларация (расчет) представляется плательщиком в налоговые органы не позднее 20 марта года, следующего за истекшим налоговым периодом. Уплата: поквартальна, не позднее 22 числа месяца, следующего за отчетным кварталом.

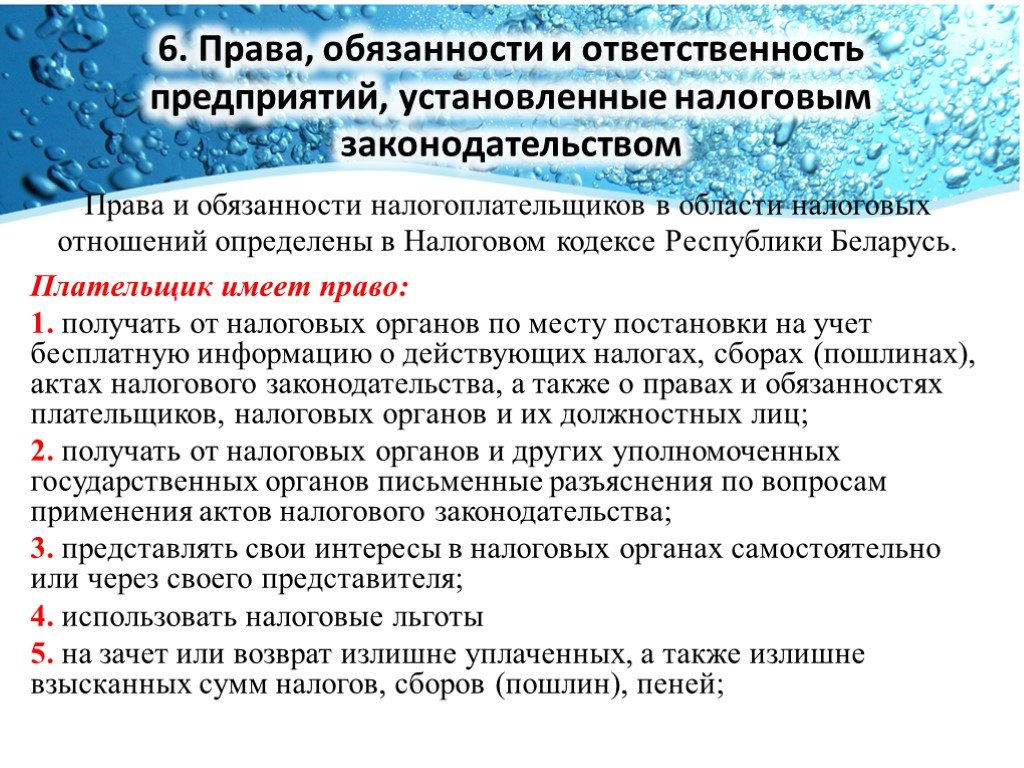

Слайд 246. Права, обязанности и ответственность предприятий, установленные налоговым законодательством

Права и обязанности налогоплательщиков в области налоговых отношений определены в Налоговом кодексе Республики Беларусь. Плательщик имеет право: 1. получать от налоговых органов по месту постановки на учет бесплатную информацию о действующих налогах, сборах (пошлинах), актах налогового законодательства, а также о правах и обязанностях плательщиков, налоговых органов и их должностных лиц; 2. получать от налоговых органов и других уполномоченных государственных органов письменные разъяснения по вопросам применения актов налогового законодательства; 3. представлять свои интересы в налоговых органах самостоятельно или через своего представителя; 4. использовать налоговые льготы 5. на зачет или возврат излишне уплаченных, а также излишне взысканных сумм налогов, сборов (пошлин), пеней;

, а также возражения по акту или справке пр")

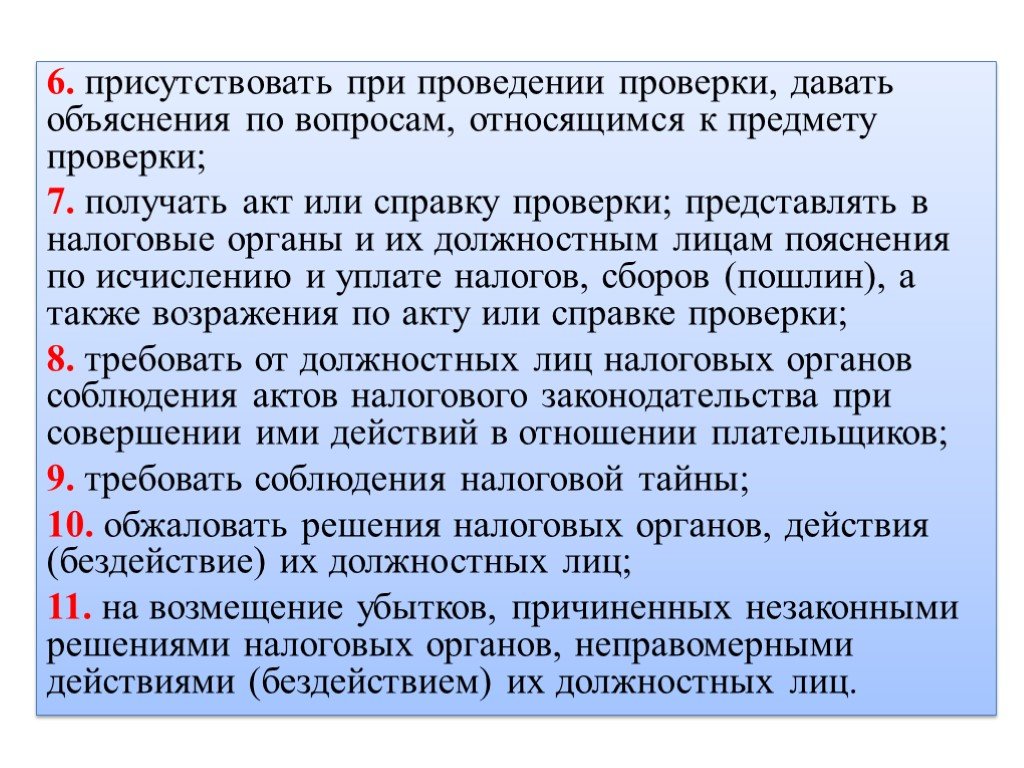

Слайд 256. присутствовать при проведении проверки, давать объяснения по вопросам, относящимся к предмету проверки; 7. получать акт или справку проверки; представлять в налоговые органы и их должностным лицам пояснения по исчислению и уплате налогов, сборов (пошлин), а также возражения по акту или справке проверки; 8. требовать от должностных лиц налоговых органов соблюдения актов налогового законодательства при совершении ими действий в отношении плательщиков; 9. требовать соблюдения налоговой тайны; 10. обжаловать решения налоговых органов, действия (бездействие) их должностных лиц; 11. на возмещение убытков, причиненных незаконными решениями налоговых органов, неправомерными действиями (бездействием) их должностных лиц.

; 2. стать на учет в налоговых органах 3. вести в установленном порядке учет доходов (расходов) и иных объектов налогообложения; 4. представлять в налоговый орган по месту постановки на учет в установле")

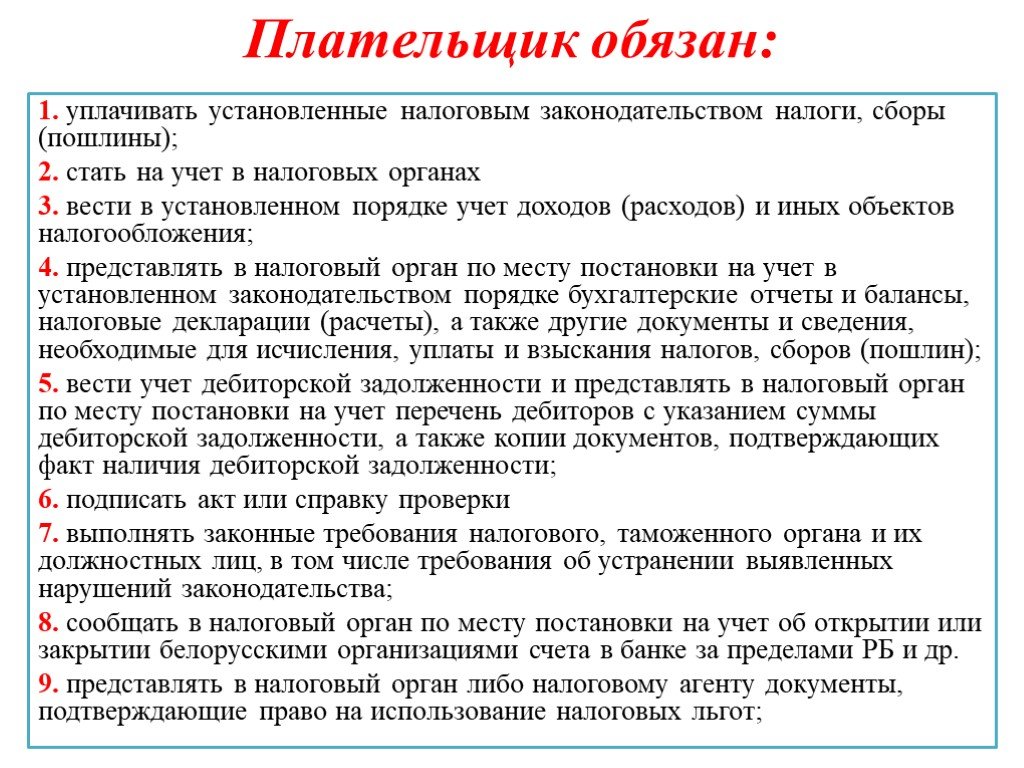

Слайд 26Плательщик обязан:

1. уплачивать установленные налоговым законодательством налоги, сборы (пошлины); 2. стать на учет в налоговых органах 3. вести в установленном порядке учет доходов (расходов) и иных объектов налогообложения; 4. представлять в налоговый орган по месту постановки на учет в установленном законодательством порядке бухгалтерские отчеты и балансы, налоговые декларации (расчеты), а также другие документы и сведения, необходимые для исчисления, уплаты и взыскания налогов, сборов (пошлин); 5. вести учет дебиторской задолженности и представлять в налоговый орган по месту постановки на учет перечень дебиторов с указанием суммы дебиторской задолженности, а также копии документов, подтверждающих факт наличия дебиторской задолженности; 6. подписать акт или справку проверки 7. выполнять законные требования налогового, таможенного органа и их должностных лиц, в том числе требования об устранении выявленных нарушений законодательства; 8. сообщать в налоговый орган по месту постановки на учет об открытии или закрытии белорусскими организациями счета в банке за пределами РБ и др. 9. представлять в налоговый орган либо налоговому агенту документы, подтверждающие право на использование налоговых льгот;

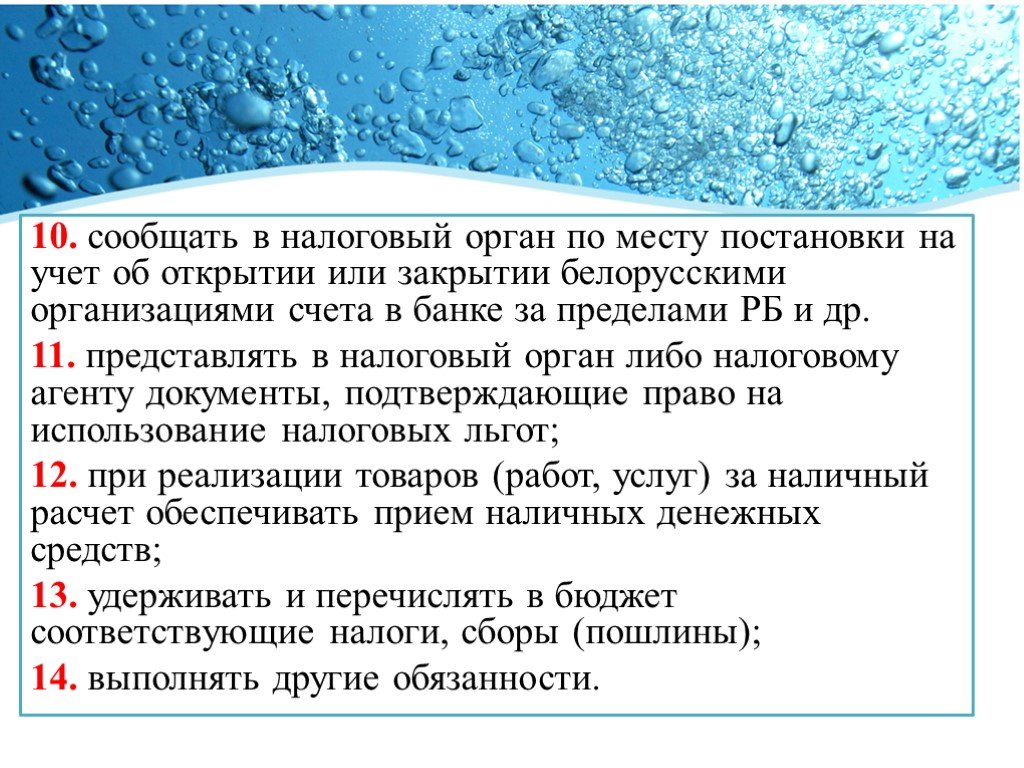

Слайд 2710. сообщать в налоговый орган по месту постановки на учет об открытии или закрытии белорусскими организациями счета в банке за пределами РБ и др. 11. представлять в налоговый орган либо налоговому агенту документы, подтверждающие право на использование налоговых льгот; 12. при реализации товаров (работ, услуг) за наличный расчет обеспечивать прием наличных денежных средств; 13. удерживать и перечислять в бюджет соответствующие налоги, сборы (пошлины); 14. выполнять другие обязанности.

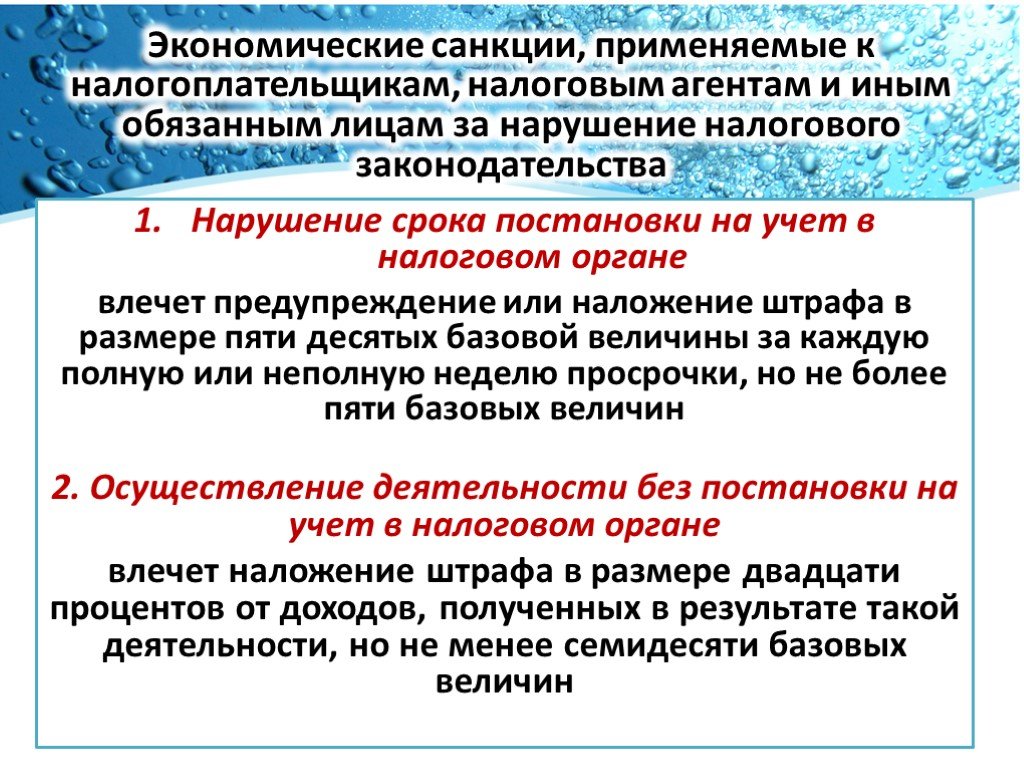

Слайд 28Экономические санкции, применяемые к налогоплательщикам, налоговым агентам и иным обязанным лицам за нарушение налогового законодательства

Нарушение срока постановки на учет в налоговом органе влечет предупреждение или наложение штрафа в размере пяти десятых базовой величины за каждую полную или неполную неделю просрочки, но не более пяти базовых величин 2. Осуществление деятельности без постановки на учет в налоговом органе влечет наложение штрафа в размере двадцати процентов от доходов, полученных в результате такой деятельности, но не менее семидесяти базовых величин

счета в банке и (или) небанковской кредитно-финансовой организации влечет наложение штрафа в размере десяти базовых величин с увеличением на десять базовых величин за каждый полный месяц просрочки, но не более семидесяти базовых вели")

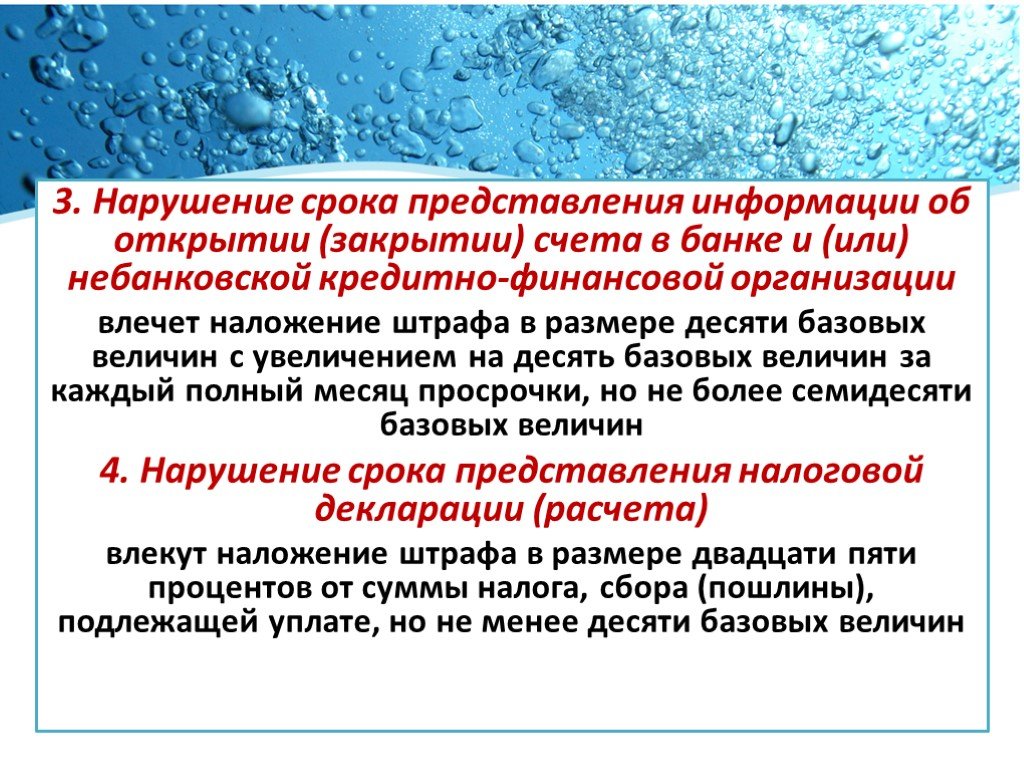

Слайд 293. Нарушение срока представления информации об открытии (закрытии) счета в банке и (или) небанковской кредитно-финансовой организации влечет наложение штрафа в размере десяти базовых величин с увеличением на десять базовых величин за каждый полный месяц просрочки, но не более семидесяти базовых величин 4. Нарушение срока представления налоговой декларации (расчета) влекут наложение штрафа в размере двадцати пяти процентов от суммы налога, сбора (пошлины), подлежащей уплате, но не менее десяти базовых величин

, таможенного платежа влечет наложение штрафа в")

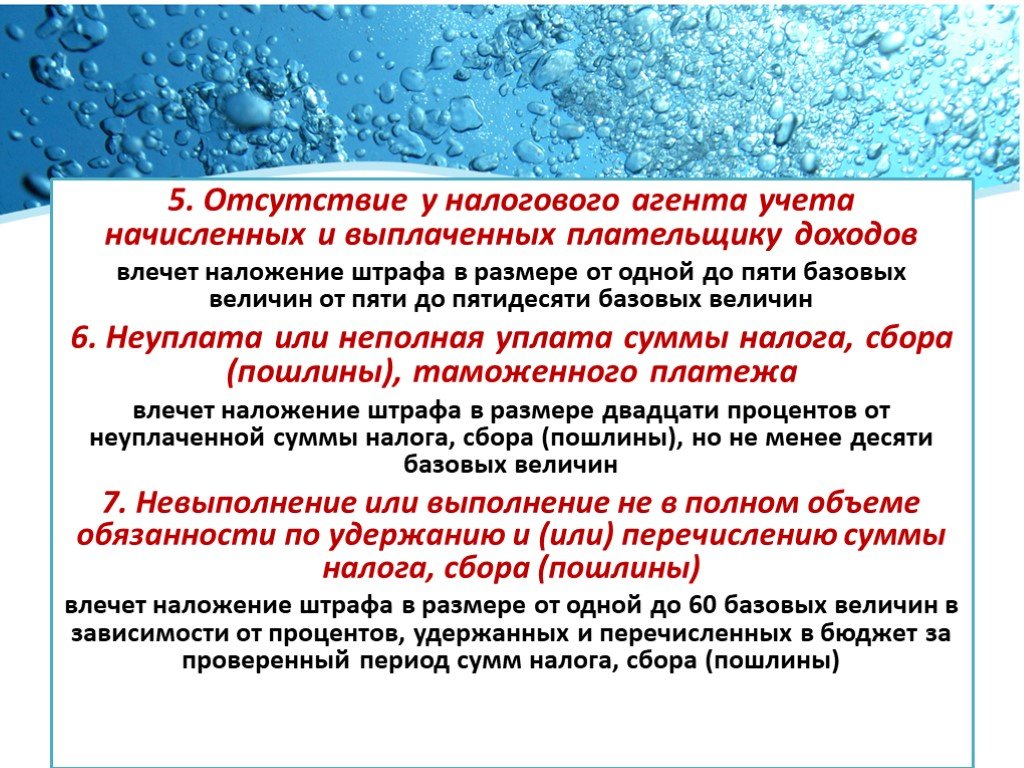

Слайд 305. Отсутствие у налогового агента учета начисленных и выплаченных плательщику доходов влечет наложение штрафа в размере от одной до пяти базовых величин от пяти до пятидесяти базовых величин 6. Неуплата или неполная уплата суммы налога, сбора (пошлины), таможенного платежа влечет наложение штрафа в размере двадцати процентов от неуплаченной суммы налога, сбора (пошлины), но не менее десяти базовых величин 7. Невыполнение или выполнение не в полном объеме обязанности по удержанию и (или) перечислению суммы налога, сбора (пошлины) влечет наложение штрафа в размере от одной до 60 базовых величин в зависимости от процентов, удержанных и перечисленных в бюджет за проверенный период сумм налога, сбора (пошлины)

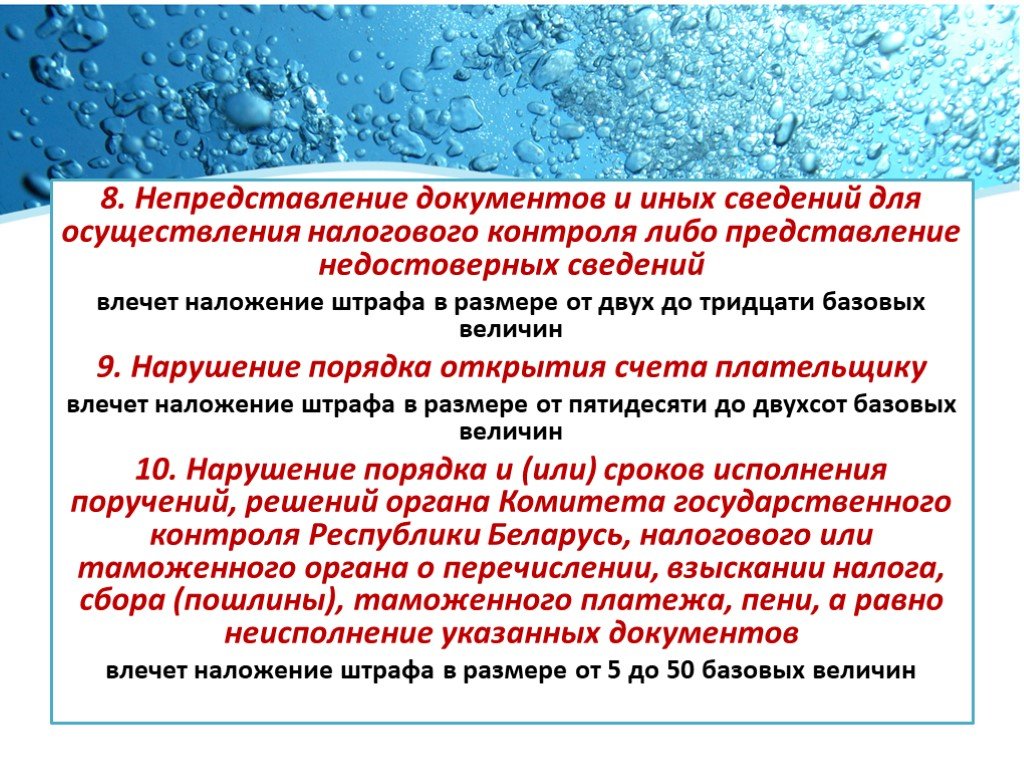

Слайд 318. Непредставление документов и иных сведений для осуществления налогового контроля либо представление недостоверных сведений влечет наложение штрафа в размере от двух до тридцати базовых величин 9. Нарушение порядка открытия счета плательщику влечет наложение штрафа в размере от пятидесяти до двухсот базовых величин 10. Нарушение порядка и (или) сроков исполнения поручений, решений органа Комитета государственного контроля Республики Беларусь, налогового или таможенного органа о перечислении, взыскании налога, сбора (пошлины), таможенного платежа, пени, а равно неисполнение указанных документов влечет наложение штрафа в размере от 5 до 50 базовых величин

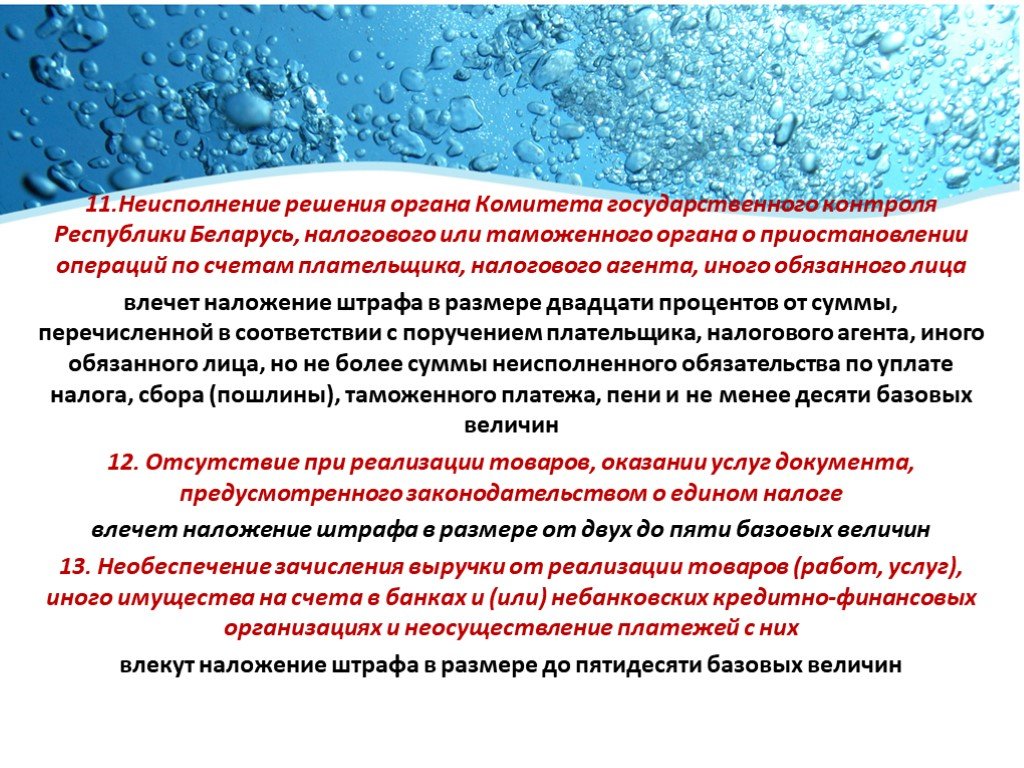

Слайд 3211.Неисполнение решения органа Комитета государственного контроля Республики Беларусь, налогового или таможенного органа о приостановлении операций по счетам плательщика, налогового агента, иного обязанного лица влечет наложение штрафа в размере двадцати процентов от суммы, перечисленной в соответствии с поручением плательщика, налогового агента, иного обязанного лица, но не более суммы неисполненного обязательства по уплате налога, сбора (пошлины), таможенного платежа, пени и не менее десяти базовых величин 12. Отсутствие при реализации товаров, оказании услуг документа, предусмотренного законодательством о едином налоге влечет наложение штрафа в размере от двух до пяти базовых величин 13. Необеспечение зачисления выручки от реализации товаров (работ, услуг), иного имущества на счета в банках и (или) небанковских кредитно-финансовых организациях и неосуществление платежей с них влекут наложение штрафа в размере до пятидесяти базовых величин

Слайд 33СПАСИБО ЗА ВНИМАНИЕ!!!

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33