Слайд 1CHARTING INSTRUCTIONS Charts in this book are created… (delete as necessary): in Excel, pasted as a live object, then brake chart link (delete existing chart before pasting an update from Excel) in Excel and pasted as a data linked objects (edits made directly on the slide will not be reflected in the original Excel file) in Excel and pasted as pictures (source location comments required for file management)

Договор синдицированного кредита по российскому праву Иван Борисов Vice President, Legal counsel

New DB brand client logo(s) position Client logo(s) must not overpower the Deutsche Bank logo

Promoted client logo(s) position Client logo(s) must not overpower the Deutsche Bank logo

увеличение размера привлекаемого кредита; 2) увеличение срока заимствования; 3) снижение совокупных транзакционных расходов, связанных с привлечением необходимого заимствования; 4) уменьшение совокупного времени и внутренних операционных издерж")

Слайд 2Преимущества синдицированного кредита

Для заемщика: 1) увеличение размера привлекаемого кредита; 2) увеличение срока заимствования; 3) снижение совокупных транзакционных расходов, связанных с привлечением необходимого заимствования; 4) уменьшение совокупного времени и внутренних операционных издержек, затрачиваемых заемщиком на получение займа в необходимой сумме; 5) оптимизация использования обеспечения, которое заемщик может предоставить банкам для получения кредитов.

1

распределение кредитных рисков между несколькими кредиторами; 2) диверсификация кредитного портфеля банка; 3) повышение ликвидности активов банка; 4) банк-организатор может увеличить доход от кредитования за счет комиссии за организацию кредита и иных комиссий, уплачиваемых при си")

Слайд 3Для кредиторов: 1) распределение кредитных рисков между несколькими кредиторами; 2) диверсификация кредитного портфеля банка; 3) повышение ликвидности активов банка; 4) банк-организатор может увеличить доход от кредитования за счет комиссии за организацию кредита и иных комиссий, уплачиваемых при синдицированном кредитовании. Для участников вторичного рынка: 1) создание возможности для участия средних и небольших банков в крупном финансировании; 2) указанные выше преимущества для кредиторов.

2

10cLD0667_Section7_GTBq409English.ppt

Слайд 4Ужесточение требований к достаточности банковского капитала; Необходимость расширения возможности для рефинасирования и снижения риска ликвидности; Обязательность применения к отношениям между российским банком и российским заемщиком российского права; Создание в Москве Международного Финансового Центра и политическая воля, направленная на расширение сферы применения российского права.

Предпосылки для развития синдицированного кредитования по российскому праву

3

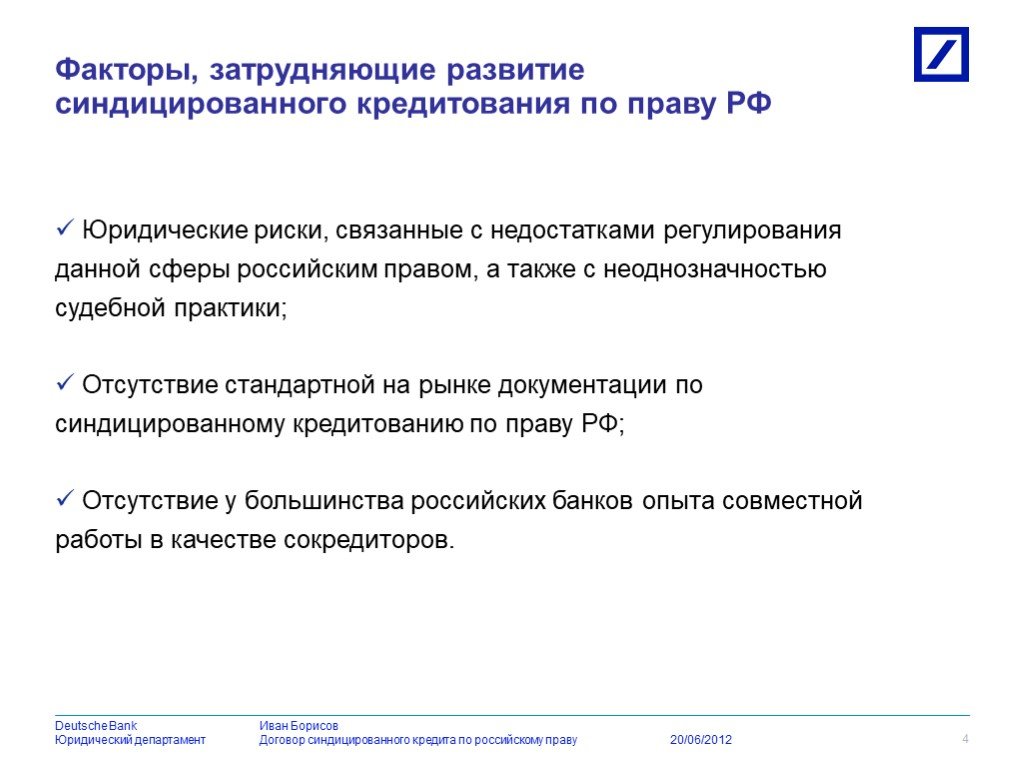

Слайд 5Юридические риски, связанные с недостатками регулирования данной сферы российским правом, а также с неоднозначностью судебной практики; Отсутствие стандартной на рынке документации по синдицированному кредитованию по праву РФ; Отсутствие у большинства российских банков опыта совместной работы в качестве сокредиторов.

Факторы, затрудняющие развитие синдицированного кредитования по праву РФ

4

на условиях, согласованных между всеми участниками, и, как правило, с привлечением для целей обслуживания такого кредита специального агента, функции кото")

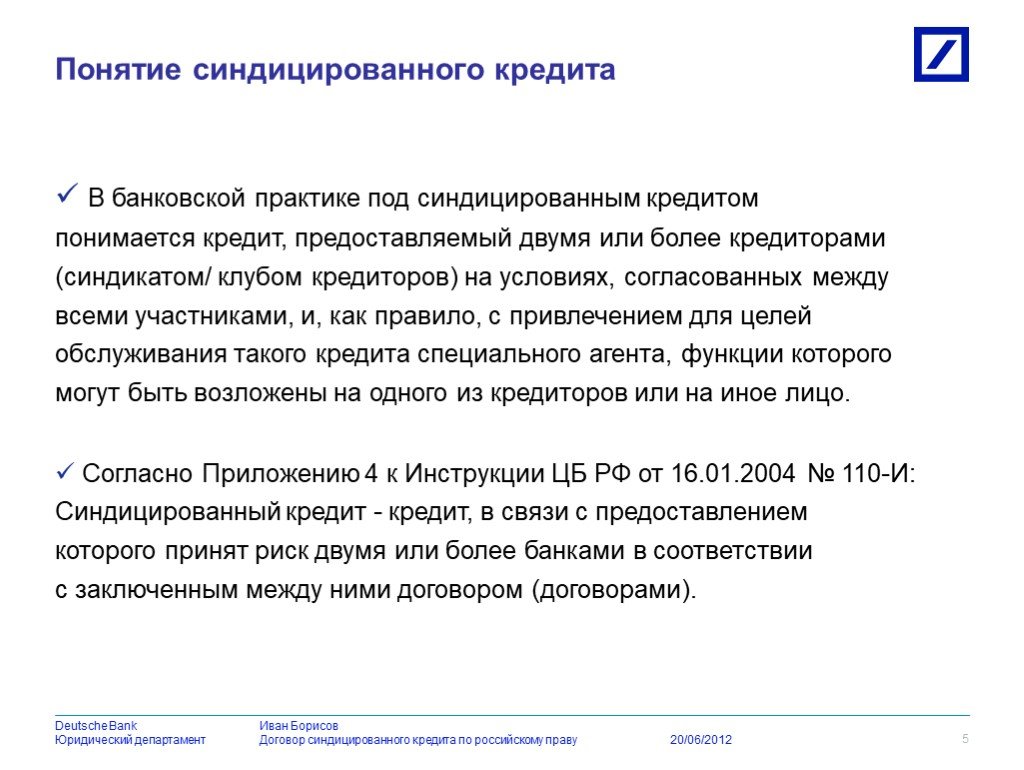

Слайд 6В банковской практике под синдицированным кредитом понимается кредит, предоставляемый двумя или более кредиторами (синдикатом/ клубом кредиторов) на условиях, согласованных между всеми участниками, и, как правило, с привлечением для целей обслуживания такого кредита специального агента, функции которого могут быть возложены на одного из кредиторов или на иное лицо. Согласно Приложению 4 к Инструкции ЦБ РФ от 16.01.2004 № 110-И: Синдицированный кредит - кредит, в связи с предоставлением которого принят риск двумя или более банками в соответствии с заключенным между ними договором (договорами).

Понятие синдицированного кредита

5

действуют совместно уже на этапе заключения кредитного соглашения с заемщиком и выдачи кредита. При вторичной синдикации кредитор предоставляет заемщику кредит на основе двустороннего соглашения")

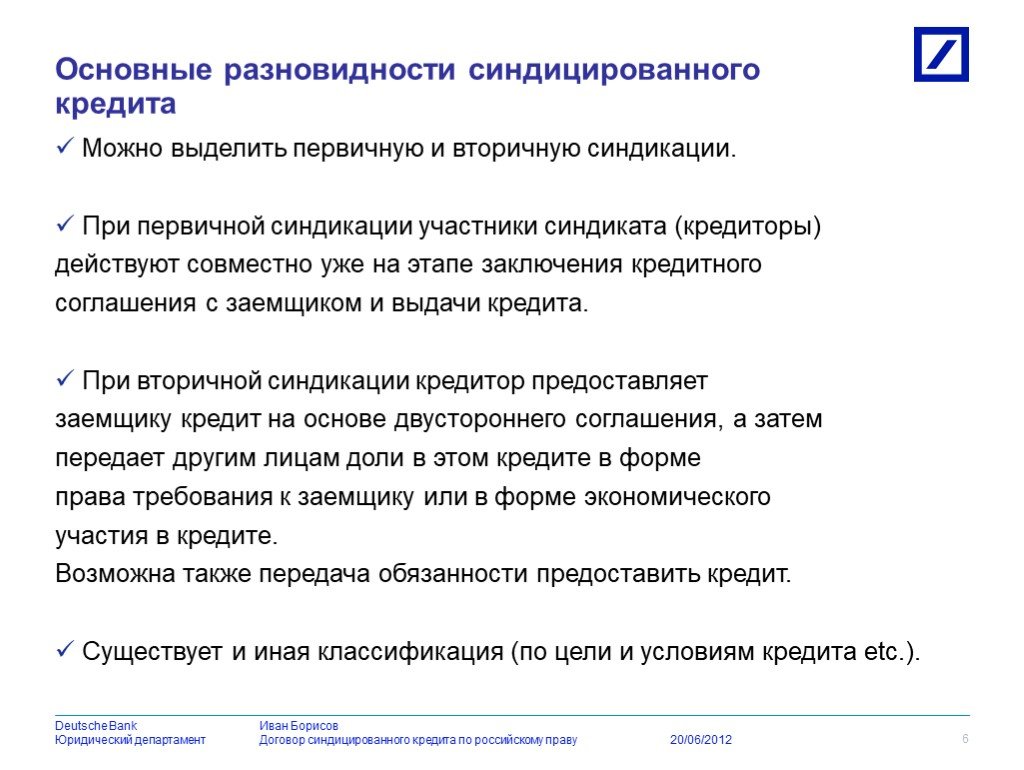

Слайд 7Можно выделить первичную и вторичную синдикации. При первичной синдикации участники синдиката (кредиторы) действуют совместно уже на этапе заключения кредитного соглашения с заемщиком и выдачи кредита. При вторичной синдикации кредитор предоставляет заемщику кредит на основе двустороннего соглашения, а затем передает другим лицам доли в этом кредите в форме права требования к заемщику или в форме экономического участия в кредите. Возможна также передача обязанности предоставить кредит. Существует и иная классификация (по цели и условиям кредита etc.).

Основные разновидности синдицированного кредита

6

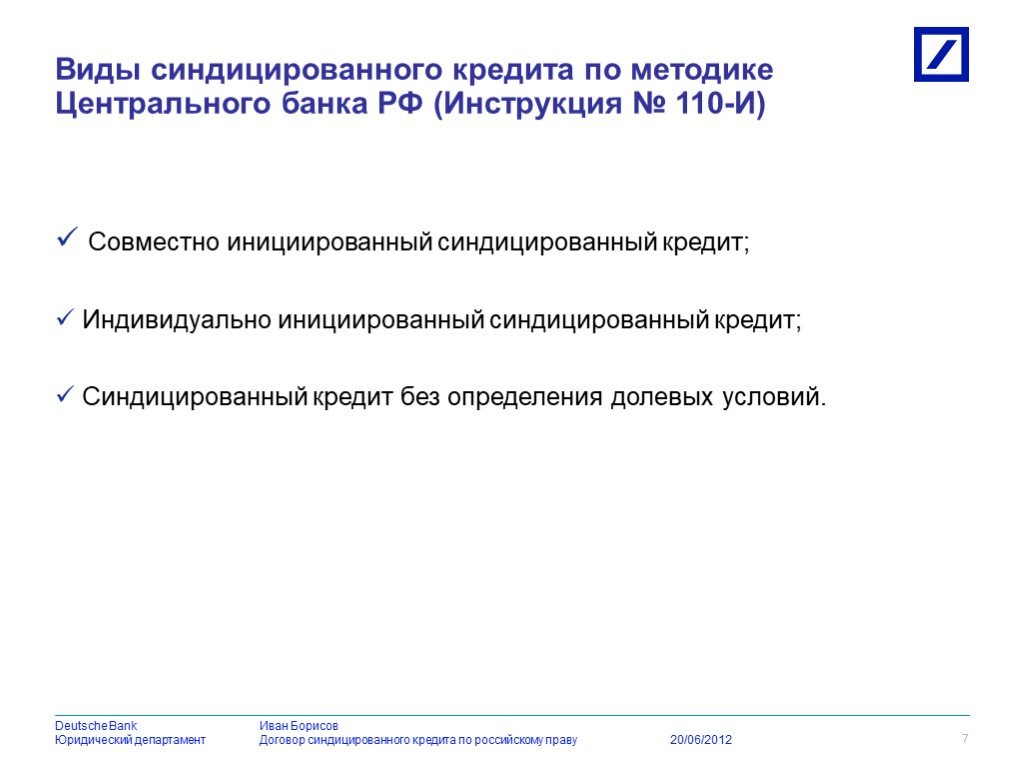

Слайд 8Совместно инициированный синдицированный кредит; Индивидуально инициированный синдицированный кредит; Синдицированный кредит без определения долевых условий.

Виды синдицированного кредита по методике Центрального банка РФ (Инструкция № 110-И)

7

Слайд 9К совместно инициированному синдицированному кредиту относится совокупность отдельных кредитов (займов, депозитов), предоставленных кредиторами одному заемщику, если в условиях каждого из договоров по предоставлению кредита, заключенных между заемщиком и кредиторами, указано следующее: Срок погашения обязательств заемщика перед кредиторами и величина процентной ставки идентична для всех договоров; Каждый кредитор обязан предоставить денежные средства заемщику в размере и на условиях, предусмотренных отдельным двухсторонним договором;

Совместно инициированный синдицированный кредит (Инструкция № 110-И)

8

согласно условиям заключенного двухстороннего договора, и, соответственно, требования на заемщика по возврату полученных денежных сумм (основного долга и процентов) носят индивидуальный")

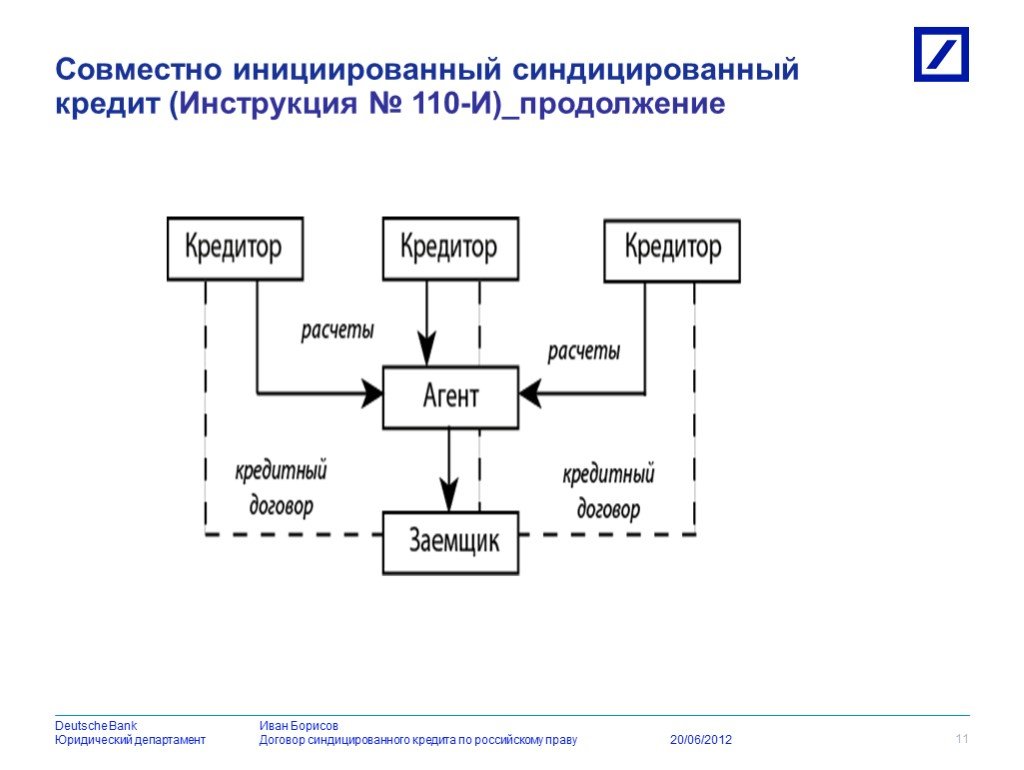

Слайд 10Каждый кредитор обладает индивидуальным правом требования к заемщику (основной суммы долга и процентов по кредиту) согласно условиям заключенного двухстороннего договора, и, соответственно, требования на заемщика по возврату полученных денежных сумм (основного долга и процентов) носят индивидуальный характер и принадлежат каждому конкретному кредитору в размере и на условиях, предусмотренных заключенными договорами; Все расчеты по предоставлению и погашению кредита производятся через кредитную организацию, которая может одновременно являться кредитором (участником синдиката), исполняющую агентские функции (далее - банк-агент);

Совместно инициированный синдицированный кредит (Инструкция № 110-И)_продолжение

9

, а такж")

Слайд 11Банк-агент действует от лица кредиторов на основании многостороннего соглашения, заключенного с кредиторами, которое содержит общие условия предоставления заемщику синдицированного кредита (общий размер кредита и доли участия каждого банка, величину процентной ставки, срок погашения кредита), а также определяет взаимоотношения между кредиторами и банком-агентом.

10

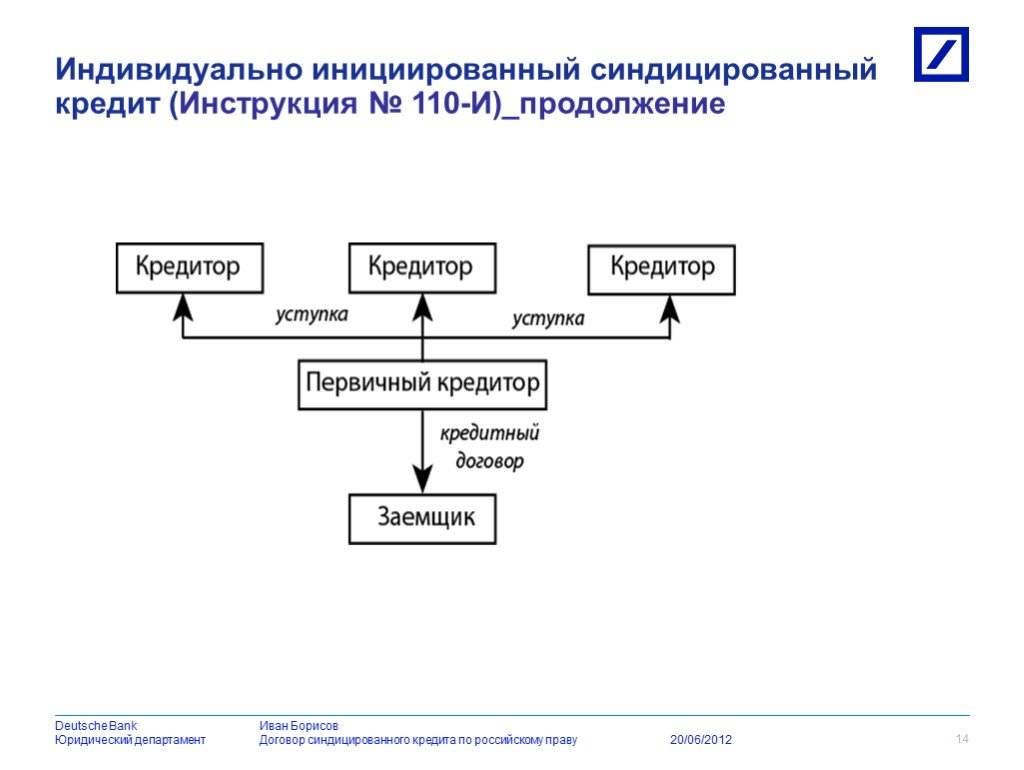

Слайд 13К индивидуально инициированным синдицированным кредитам относится кредит, предоставленный банком (первоначальным кредитором) от своего имени и за свой счет заемщику, права требования (их часть) по которому впоследствии уступлены первоначальным кредитором третьему лицу (лицам) (банки - участники синдиката) при выполнении следующих ниже условий.

Индивидуально инициированный синдицированный кредит (Инструкция № 110-И)

12

определяется соглашениями между банками - участниками синдиката и первоначальным кредитором и фиксируется в каждом отдельном договоре об уступке пра")

Слайд 14Доля каждого банка - участника синдиката в совокупном объеме приобретаемых ими прав требования к заемщику (основной суммы долга и процентов по кредиту) определяется соглашениями между банками - участниками синдиката и первоначальным кредитором и фиксируется в каждом отдельном договоре об уступке прав требования, заключенном между первоначальным кредитором и банком - участником синдиката; Порядок действий банков - участников синдиката в случае неплатежеспособности (банкротства) заемщика, в том числе обращения взыскания на залог, иное обеспечение по кредиту в случае наличия такового определен многосторонним договором.

Индивидуально инициированный синдицированный кредит (Инструкция № 110-И)_продолжение

13

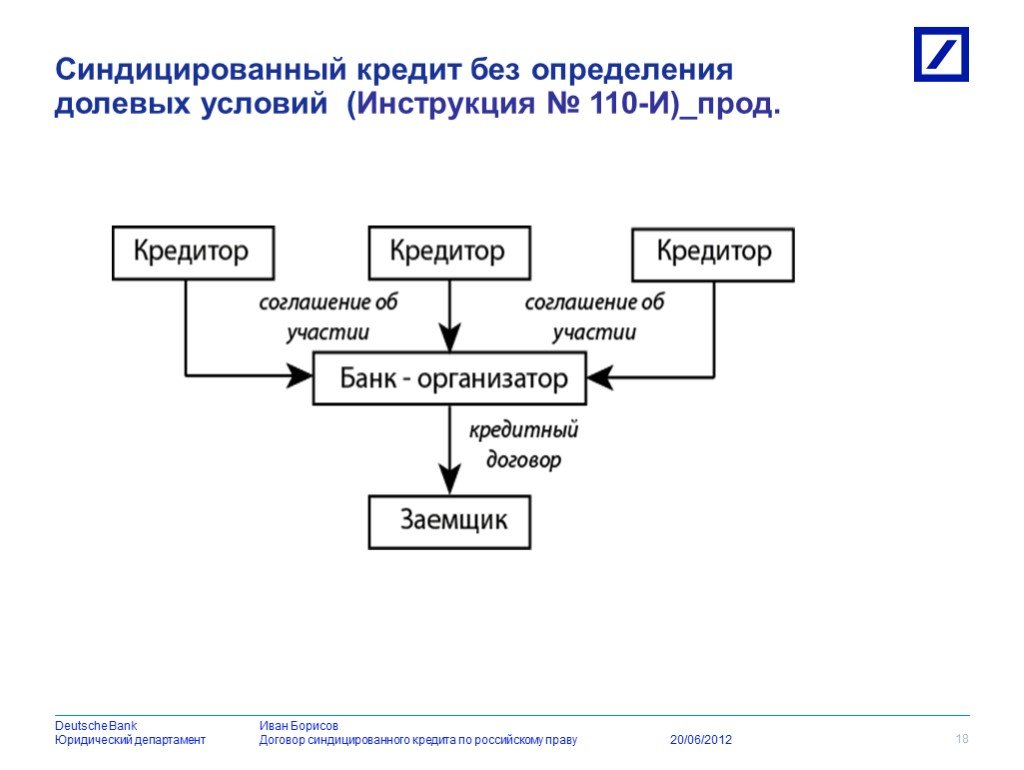

Слайд 16К синдицированному кредиту без определения долевых условий относится кредит, выданный банком - организатором синдицированного кредитования (далее - банк - организатор синдиката) заемщику от своего имени в соответствии с условиями заключенного с заемщиком кредитного договора, при условии заключения банком - организатором синдиката кредитного договора с третьим лицом (третьими лицами), в котором (которых) определено, что указанное третье лицо (указанные третьи лица):

Синдицированный кредит без определения долевых условий (Инструкция № 110-И)

15

предоставить банку - организатору синдиката денежные средства не позднее окончания операционного дня, в течение которого банк - организатор синдиката обязан предоставить заемщику денежные средства в соответствии с условиями кредитного договора в сумме, равной или меньшей суммы,")

Слайд 17обязуется (обязуются) предоставить банку - организатору синдиката денежные средства не позднее окончания операционного дня, в течение которого банк - организатор синдиката обязан предоставить заемщику денежные средства в соответствии с условиями кредитного договора в сумме, равной или меньшей суммы, предоставляемой в этот день банком - организатором синдиката заемщику; вправе требовать платежей по основному долгу, процентам, а также иных выплат в размере, в котором заемщик исполняет обязательства перед банком - организатором синдиката по погашению основного долга, процентов и иных выплат по предоставленному ему банком кредиту, не ранее момента реального осуществления соответствующих платежей.

Синдицированный кредит без определения долевых условий (Инструкция № 110-И)_прод.

16

соглашение между банком и третьим лицом предусматривает условие о предоставлении банком обеспечения по полученным от третьего лица денежным средствам; 2) банк осуществляет платежи по основному долгу, процентам и иным вы")

Слайд 18Кредиты не относятся к синдицированным без определения долевых условий, если: 1) соглашение между банком и третьим лицом предусматривает условие о предоставлении банком обеспечения по полученным от третьего лица денежным средствам; 2) банк осуществляет платежи по основному долгу, процентам и иным выплатам третьему лицу до момента реального исполнения заемщиком соответствующих обязательств.

17

Слайд 20Договор синдицированного кредита является смешанным договором, регулирующим следующие правоотношения: - правоотношения между кредиторами и заемщиком; - правоотношения между кредиторами; - правоотношения между агентом и кредиторами. Отношения между кредиторами-участниками синдиката и заемщиком могут быть структурированы как: - несколько двусторонних кредитных договоров, или как - один кредитный договор с множественностью лиц на стороне кредитора. Кредиторы-участники синдиката не должны являться солидарными должниками в рамках обязательства по предоставлению кредита.

Предмет договора синдицированного кредита

19

Слайд 21Кредиторы-участники синдиката должны определить в соглашении между собой порядок принятия решений и согласования действий кредиторов по предоставленному синдицированному кредиту, а также урегулировать иные вопросы их взаимодействия по такому кредиту. Межкредиторское соглашение может включать в себя следующие положения: - приоритетность удовлетворения требований кредиторов; - перераспределение денежных средств от заемщика, если такие денежные средства поступили в адрес только одного кредитора; - функции и деятельность агента, порядок изменения агента; - порядок принятия кредиторами решений и осуществления ими действий в связи с предоставленным синдицированным кредитом; - другие положения.

Межкредиторское соглашение

20

Слайд 22В настоящее время: Межкредиторское соглашение прямо не предусмотрено гражданским законодательством. Стороны руководствуются положением статьи 421 Гражданского кодекса РФ: «Стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами». Возможность установить в договоре субординирование требований кредиторов также прямо не предусмотрено гражданским законодательством.

Межкредиторское соглашение_продолжение

21

Слайд 23Принятие решения большинством кредиторов: в настоящее время порядок принятия таких решений и их обязательность прямо не предусмотрены российским законодательством. Ограничения и запрет индивидуальных действий кредиторов: Риск возникает из положений статьи 9 Гражданского кодекса РФ, согласно которой «отказ граждан и юридических лиц от осуществления принадлежащих им прав не влечет прекращения этих прав, за исключением случаев, предусмотренных законом». На практике межкредиторское соглашение может предусматривать принятие решения простым или квалифицированным большинством голосов либо единогласно в зависимости от решаемого вопроса.

22

содержит следующие изменения и дополнения к Гражданскому кодексу: Статья 309 ГК дополняется следующим положением: «При наличии между кредиторами одного должника соглашения о поряд")

Слайд 24Проект федерального закона № 47538-6, принятый в первом чтении Государственной Думой ФС РФ, (далее – «Проект № 47538-6») содержит следующие изменения и дополнения к Гражданскому кодексу: Статья 309 ГК дополняется следующим положением: «При наличии между кредиторами одного должника соглашения о порядке осуществления (в том числе об очередности удовлетворения) требований об исполнении обязательств должником полученное от должника исполнение распределяется между такими кредиторами в соответствии с условиями указанного соглашения.»

23

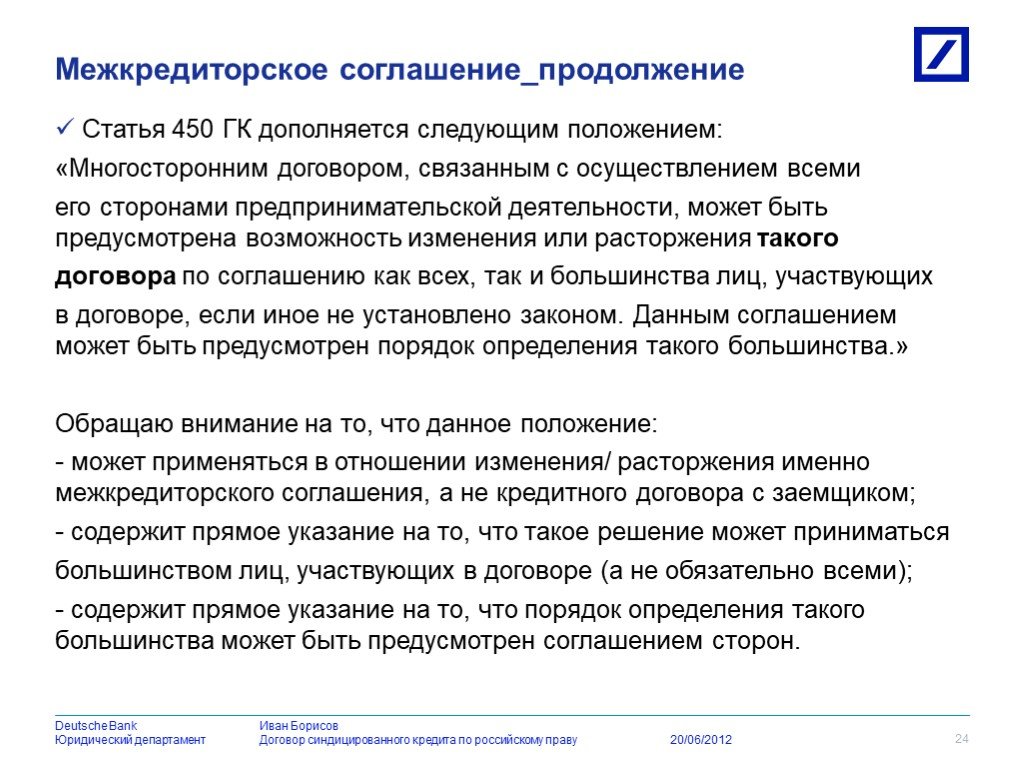

Слайд 25Статья 450 ГК дополняется следующим положением: «Многосторонним договором, связанным с осуществлением всеми его сторонами предпринимательской деятельности, может быть предусмотрена возможность изменения или расторжения такого договора по соглашению как всех, так и большинства лиц, участвующих в договоре, если иное не установлено законом. Данным соглашением может быть предусмотрен порядок определения такого большинства.» Обращаю внимание на то, что данное положение: - может применяться в отношении изменения/ расторжения именно межкредиторского соглашения, а не кредитного договора с заемщиком; - содержит прямое указание на то, что такое решение может приниматься большинством лиц, участвующих в договоре (а не обязательно всеми); - содержит прямое указание на то, что порядок определения такого большинства может быть предусмотрен соглашением сторон.

24

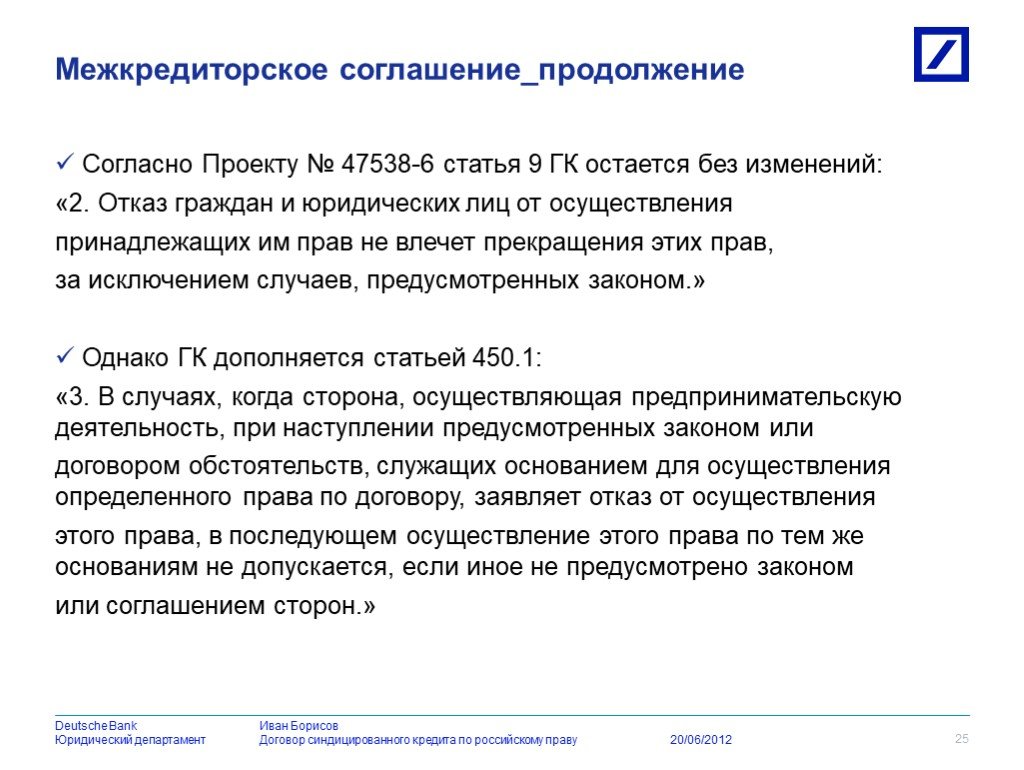

Слайд 26Согласно Проекту № 47538-6 статья 9 ГК остается без изменений: «2. Отказ граждан и юридических лиц от осуществления принадлежащих им прав не влечет прекращения этих прав, за исключением случаев, предусмотренных законом.» Однако ГК дополняется статьей 450.1: «3. В случаях, когда сторона, осуществляющая предпринимательскую деятельность, при наступлении предусмотренных законом или договором обстоятельств, служащих основанием для осуществления определенного права по договору, заявляет отказ от осуществления этого права, в последующем осуществление этого права по тем же основаниям не допускается, если иное не предусмотрено законом или соглашением сторон.»

25

. Пока не ясна применимость данных положений к отношениям по межкредиторскому соглашению: «Статья 181.1. Основные положения 1. Решение собрания, с которым закон связывает гражда")

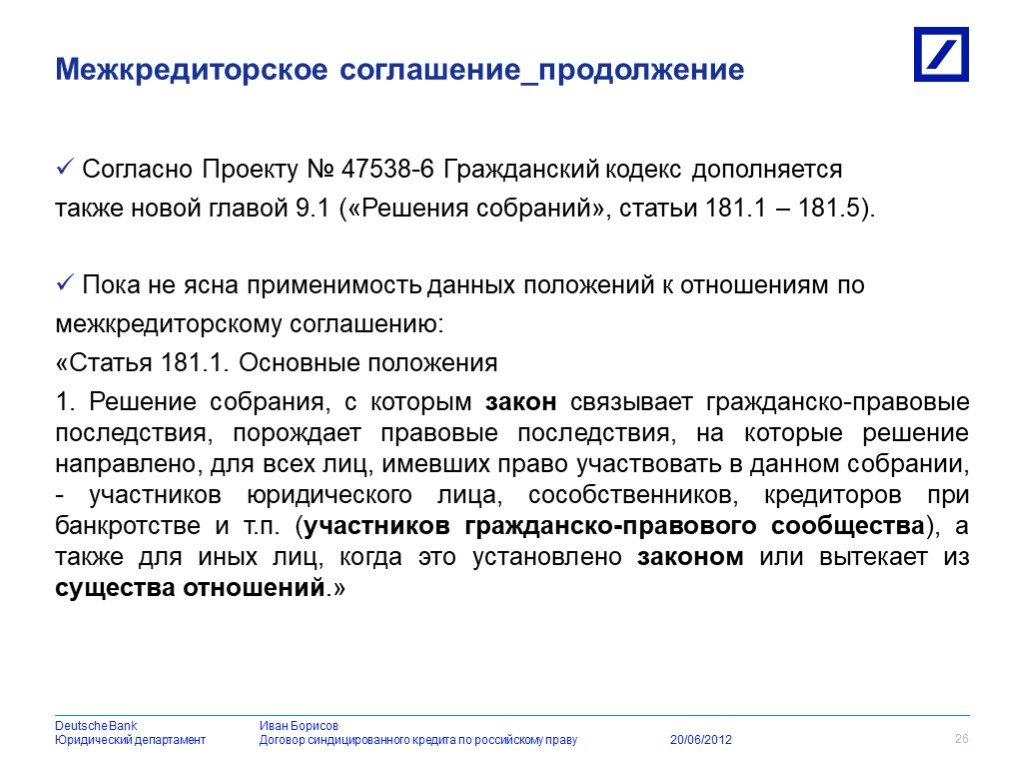

Слайд 27Согласно Проекту № 47538-6 Гражданский кодекс дополняется также новой главой 9.1 («Решения собраний», статьи 181.1 – 181.5). Пока не ясна применимость данных положений к отношениям по межкредиторскому соглашению: «Статья 181.1. Основные положения 1. Решение собрания, с которым закон связывает гражданско-правовые последствия, порождает правовые последствия, на которые решение направлено, для всех лиц, имевших право участвовать в данном собрании, - участников юридического лица, сособственников, кредиторов при банкротстве и т.п. (участников гражданско-правового сообщества), а также для иных лиц, когда это установлено законом или вытекает из существа отношений.»

26

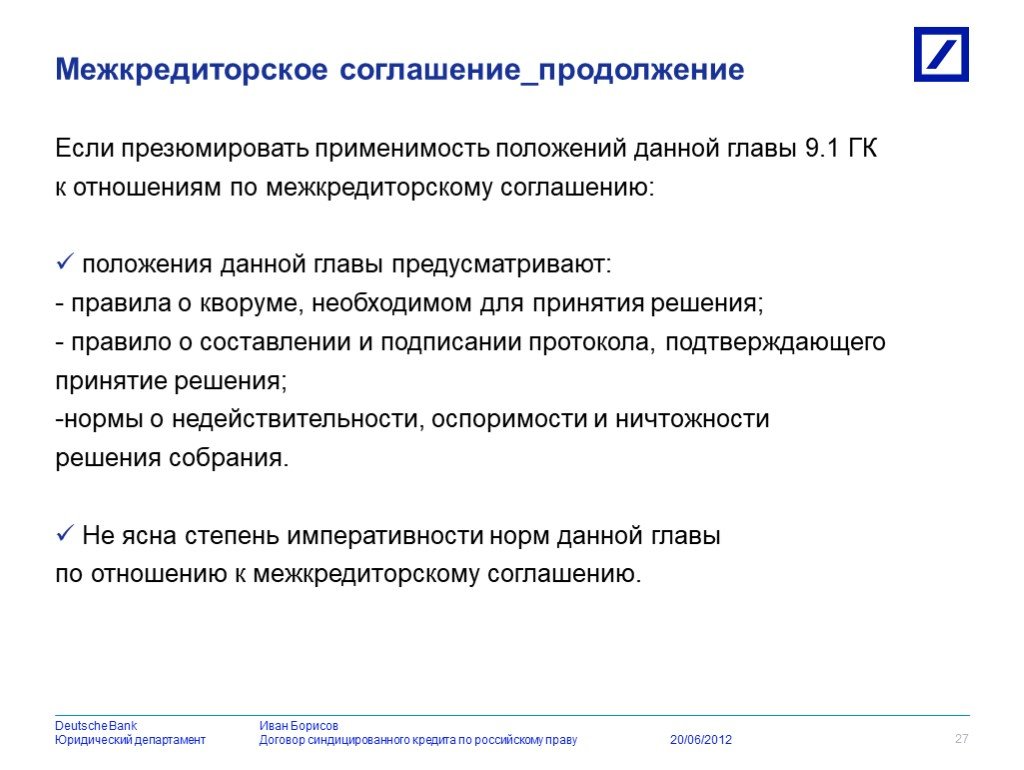

Слайд 28Если презюмировать применимость положений данной главы 9.1 ГК к отношениям по межкредиторскому соглашению: положения данной главы предусматривают: - правила о кворуме, необходимом для принятия решения; правило о составлении и подписании протокола, подтверждающего принятие решения; нормы о недействительности, оспоримости и ничтожности решения собрания. Не ясна степень императивности норм данной главы по отношению к межкредиторскому соглашению.

27

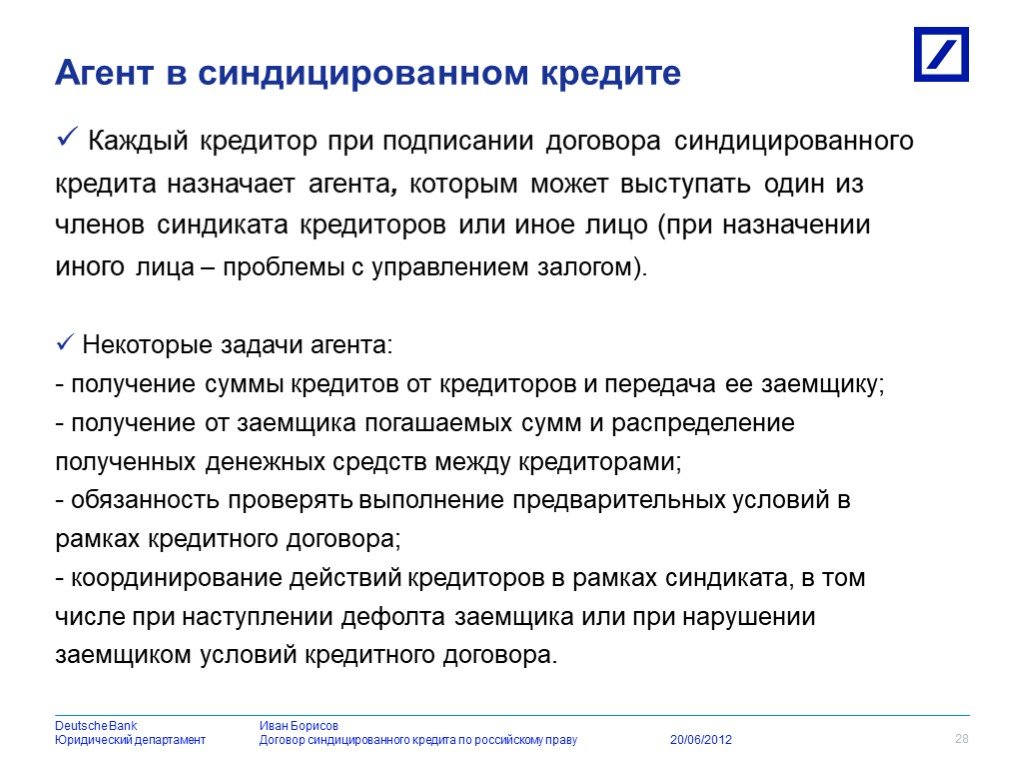

. Некоторые задачи агента: получение суммы кредитов от кредиторов и передача ее зае")

Слайд 29Каждый кредитор при подписании договора синдицированного кредита назначает агента, которым может выступать один из членов синдиката кредиторов или иное лицо (при назначении иного лица – проблемы с управлением залогом). Некоторые задачи агента: получение суммы кредитов от кредиторов и передача ее заемщику; получение от заемщика погашаемых сумм и распределение полученных денежных средств между кредиторами; обязанность проверять выполнение предварительных условий в рамках кредитного договора; координирование действий кредиторов в рамках синдиката, в том числе при наступлении дефолта заемщика или при нарушении заемщиком условий кредитного договора.

Агент в синдицированном кредите

28

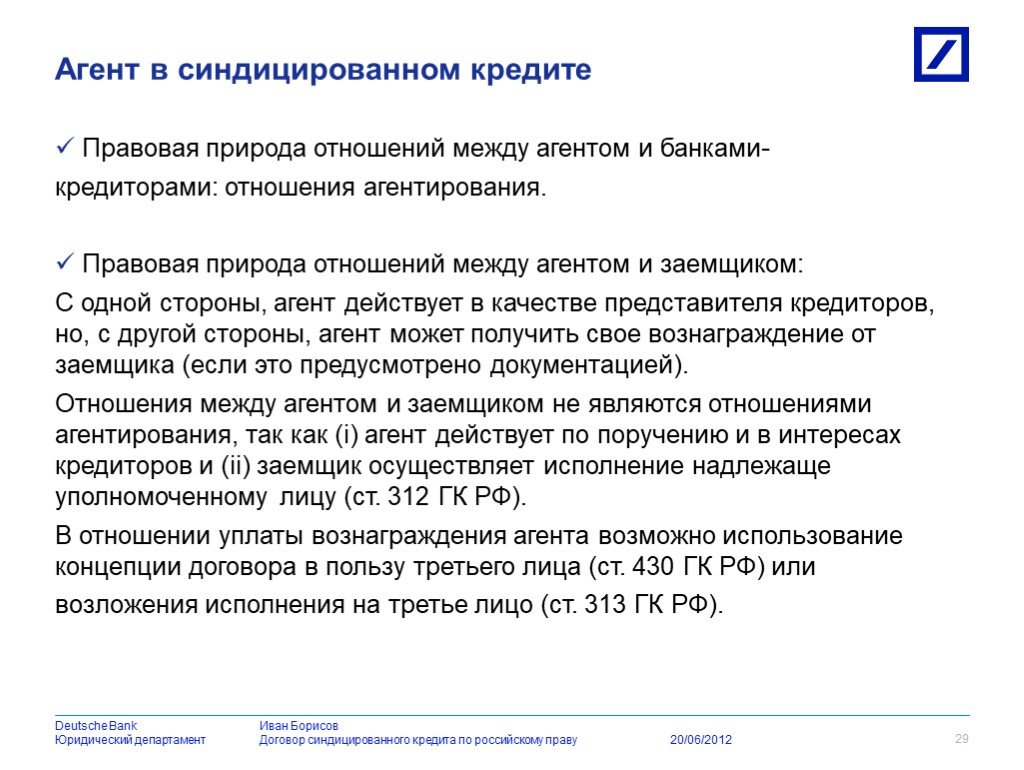

Слайд 30Правовая природа отношений между агентом и банками- кредиторами: отношения агентирования. Правовая природа отношений между агентом и заемщиком: С одной стороны, агент действует в качестве представителя кредиторов, но, с другой стороны, агент может получить свое вознаграждение от заемщика (если это предусмотрено документацией). Отношения между агентом и заемщиком не являются отношениями агентирования, так как (i) агент действует по поручению и в интересах кредиторов и (ii) заемщик осуществляет исполнение надлежаще уполномоченному лицу (ст. 312 ГК РФ). В отношении уплаты вознаграждения агента возможно использование концепции договора в пользу третьего лица (ст. 430 ГК РФ) или возложения исполнения на третье лицо (ст. 313 ГК РФ).

29

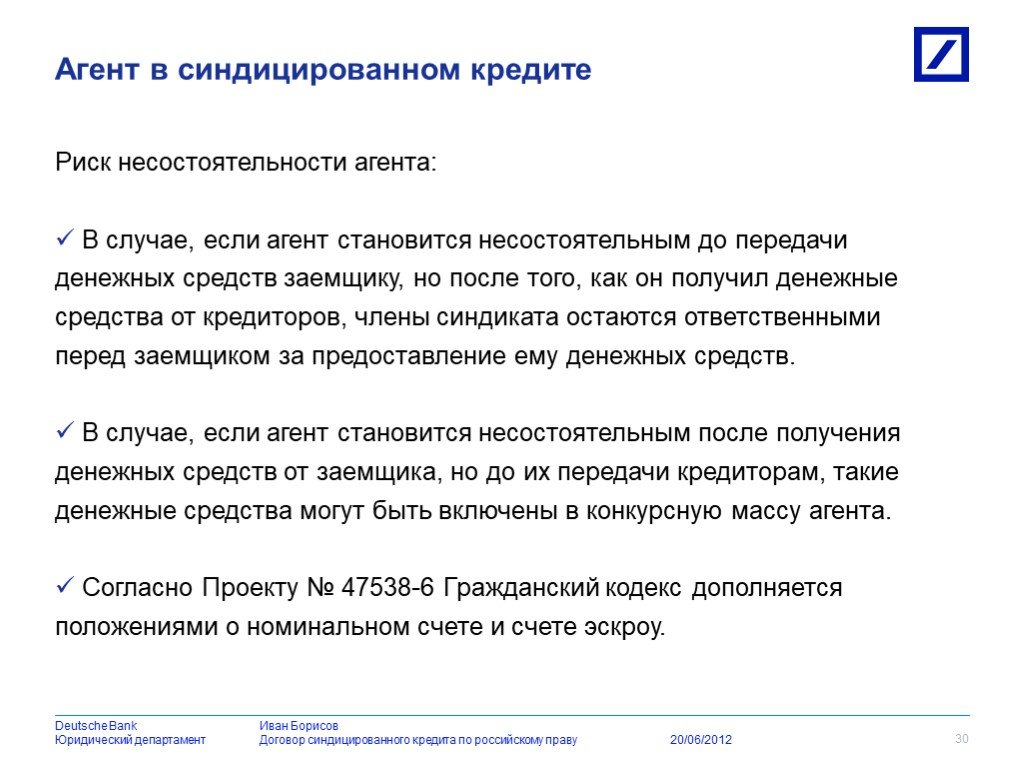

Слайд 31Риск несостоятельности агента: В случае, если агент становится несостоятельным до передачи денежных средств заемщику, но после того, как он получил денежные средства от кредиторов, члены синдиката остаются ответственными перед заемщиком за предоставление ему денежных средств. В случае, если агент становится несостоятельным после получения денежных средств от заемщика, но до их передачи кредиторам, такие денежные средства могут быть включены в конкурсную массу агента. Согласно Проекту № 47538-6 Гражданский кодекс дополняется положениями о номинальном счете и счете эскроу.

30

наряду с процентами за пользо")

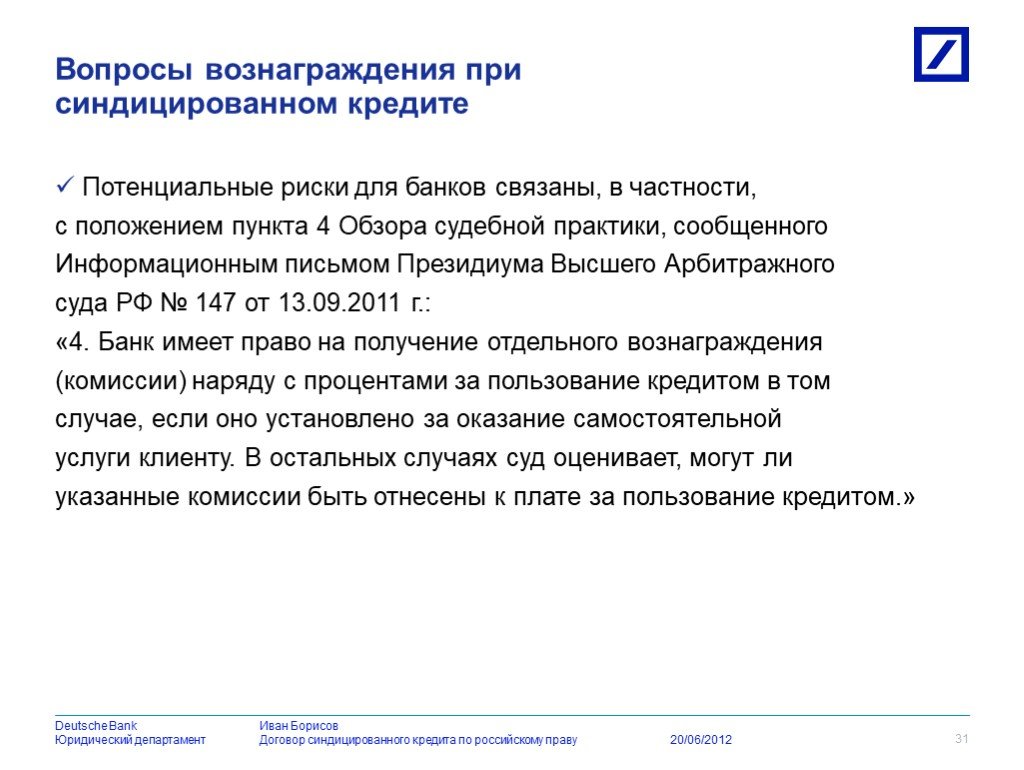

Слайд 32Потенциальные риски для банков связаны, в частности, с положением пункта 4 Обзора судебной практики, сообщенного Информационным письмом Президиума Высшего Арбитражного суда РФ № 147 от 13.09.2011 г.: «4. Банк имеет право на получение отдельного вознаграждения (комиссии) наряду с процентами за пользование кредитом в том случае, если оно установлено за оказание самостоятельной услуги клиенту. В остальных случаях суд оценивает, могут ли указанные комиссии быть отнесены к плате за пользование кредитом.»

Вопросы вознаграждения при синдицированном кредите

31

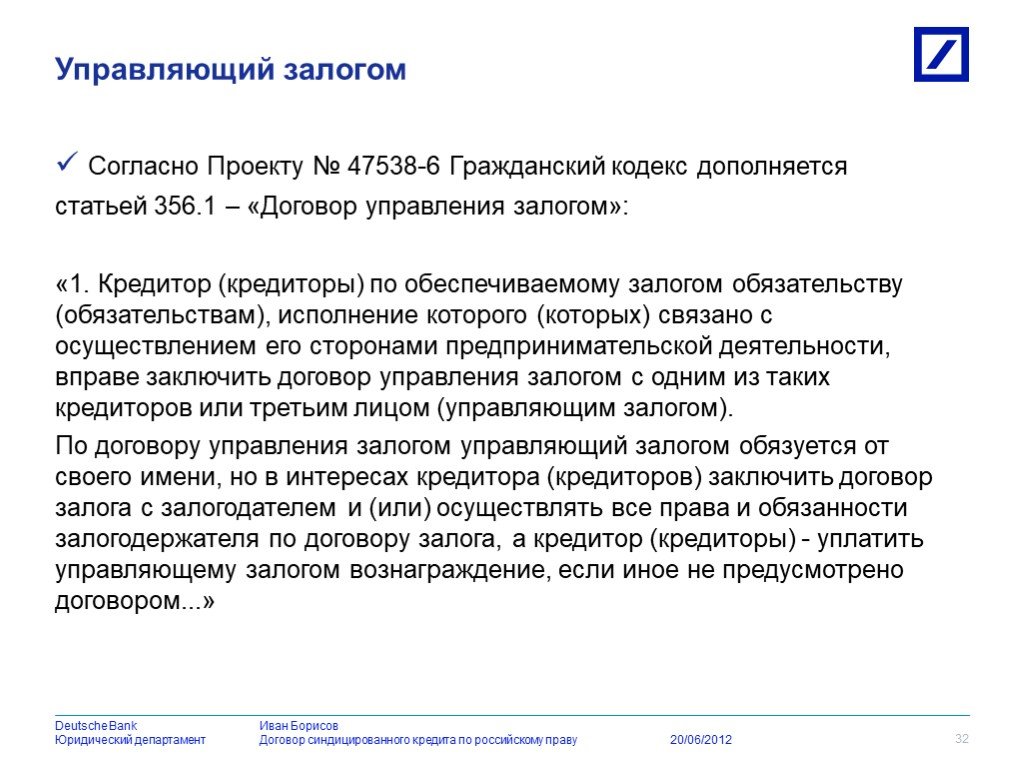

по обеспечиваемому залогом обязательству (обязательствам), исполнение которого (которых) связано с осуществлением его сторонами предпринимательской деятельности, вправе за")

Слайд 33Согласно Проекту № 47538-6 Гражданский кодекс дополняется статьей 356.1 – «Договор управления залогом»: «1. Кредитор (кредиторы) по обеспечиваемому залогом обязательству (обязательствам), исполнение которого (которых) связано с осуществлением его сторонами предпринимательской деятельности, вправе заключить договор управления залогом с одним из таких кредиторов или третьим лицом (управляющим залогом). По договору управления залогом управляющий залогом обязуется от своего имени, но в интересах кредитора (кредиторов) заключить договор залога с залогодателем и (или) осуществлять все права и обязанности залогодержателя по договору залога, а кредитор (кредиторы) - уплатить управляющему залогом вознаграждение, если иное не предусмотрено договором...»

Управляющий залогом

32

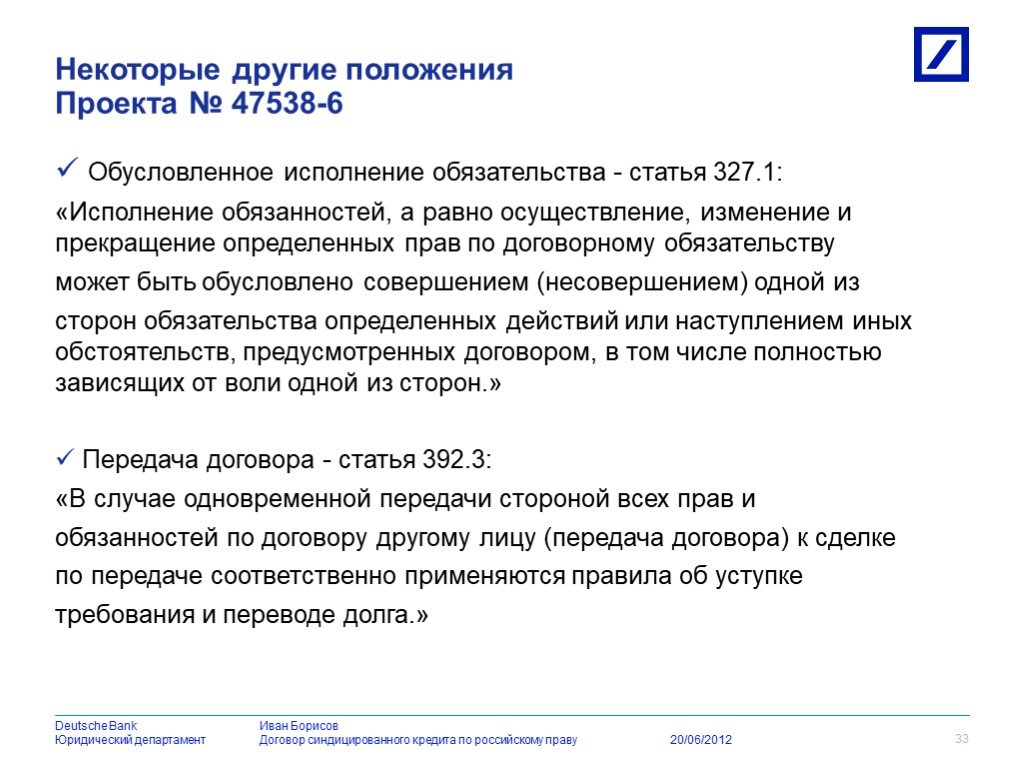

одной из сторон обязательства определенных действий или наступлением иных")

Слайд 34Обусловленное исполнение обязательства - статья 327.1: «Исполнение обязанностей, а равно осуществление, изменение и прекращение определенных прав по договорному обязательству может быть обусловлено совершением (несовершением) одной из сторон обязательства определенных действий или наступлением иных обстоятельств, предусмотренных договором, в том числе полностью зависящих от воли одной из сторон.» Передача договора - статья 392.3: «В случае одновременной передачи стороной всех прав и обязанностей по договору другому лицу (передача договора) к сделке по передаче соответственно применяются правила об уступке требования и переводе долга.»

Некоторые другие положения Проекта № 47538-6

33

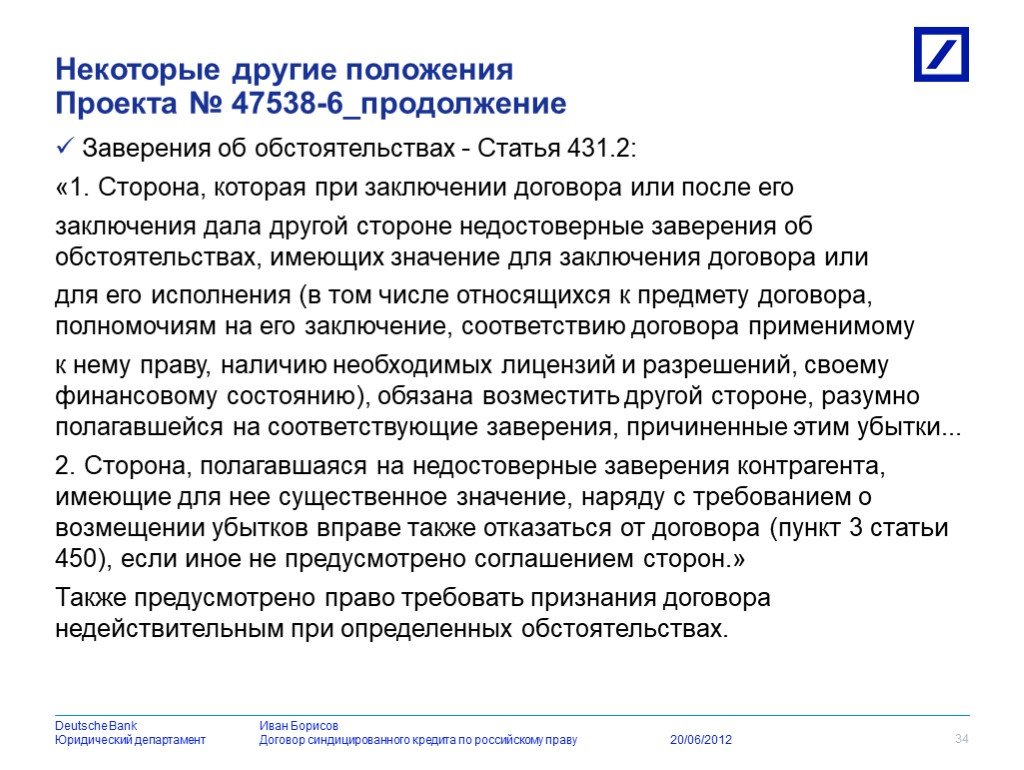

Слайд 35Заверения об обстоятельствах - Статья 431.2: «1. Сторона, которая при заключении договора или после его заключения дала другой стороне недостоверные заверения об обстоятельствах, имеющих значение для заключения договора или для его исполнения (в том числе относящихся к предмету договора, полномочиям на его заключение, соответствию договора применимому к нему праву, наличию необходимых лицензий и разрешений, своему финансовому состоянию), обязана возместить другой стороне, разумно полагавшейся на соответствующие заверения, причиненные этим убытки... 2. Сторона, полагавшаяся на недостоверные заверения контрагента, имеющие для нее существенное значение, наряду с требованием о возмещении убытков вправе также отказаться от договора (пункт 3 статьи 450), если иное не предусмотрено соглашением сторон.» Также предусмотрено право требовать признания договора недействительным при определенных обстоятельствах.

Некоторые другие положения Проекта № 47538-6_продолжение

34

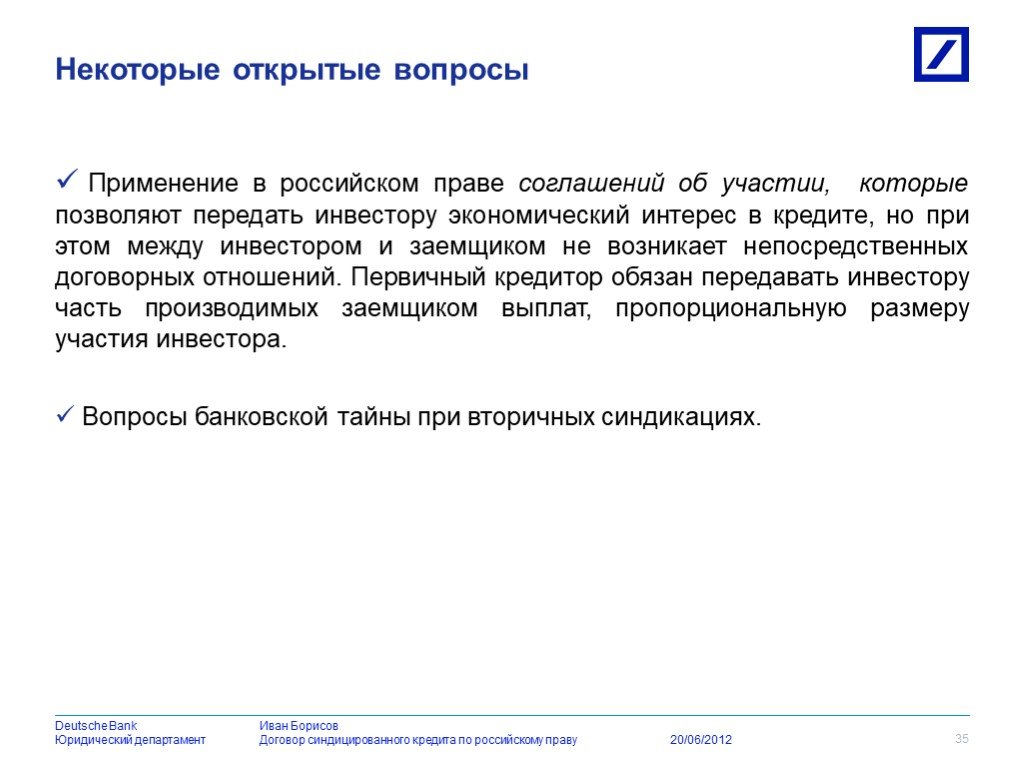

Слайд 36Применение в российском праве соглашений об участии, которые позволяют передать инвестору экономический интерес в кредите, но при этом между инвестором и заемщиком не возникает непосредственных договорных отношений. Первичный кредитор обязан передавать инвестору часть производимых заемщиком выплат, пропорциональную размеру участия инвестора. Вопросы банковской тайны при вторичных синдикациях.

Некоторые открытые вопросы

35

Слайд 37Спасибо за внимание! Будем рады сотрудничеству! Иван Борисов Vice President, Legal counsel + 7 (495) 933 91 92 ivan-v.borisov@db.com

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37