Презентация "Издержки производства и прибыль" по экономике – проект, доклад

Слайд 1

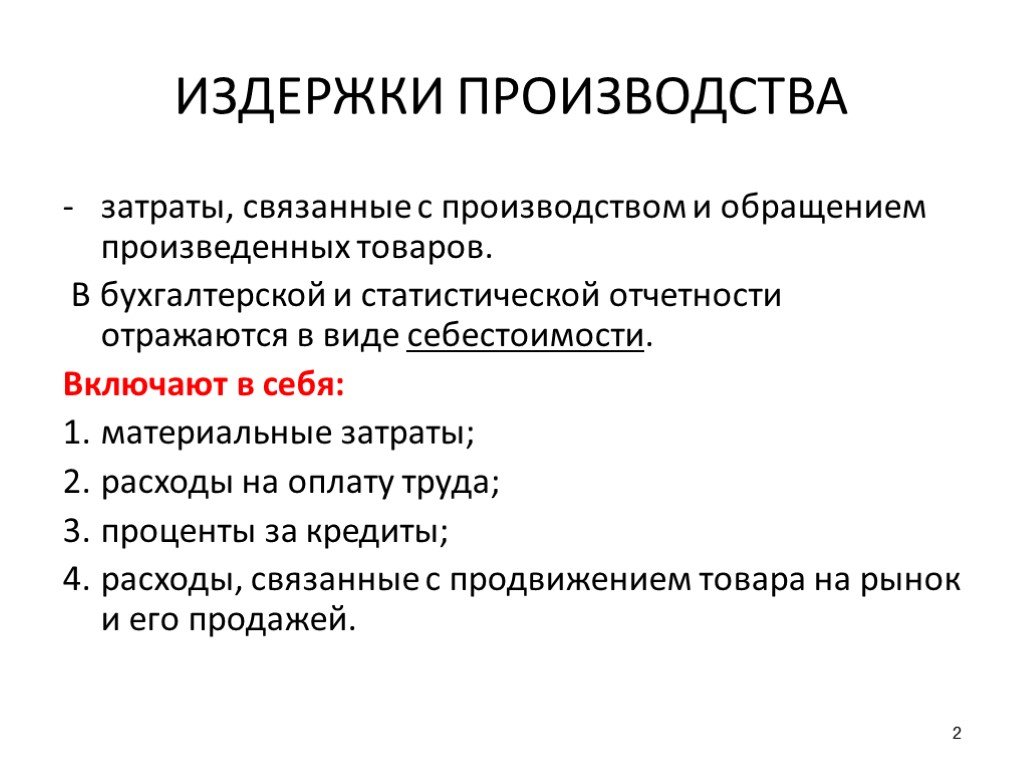

Слайд 1 Слайд 2

Слайд 2 Слайд 3

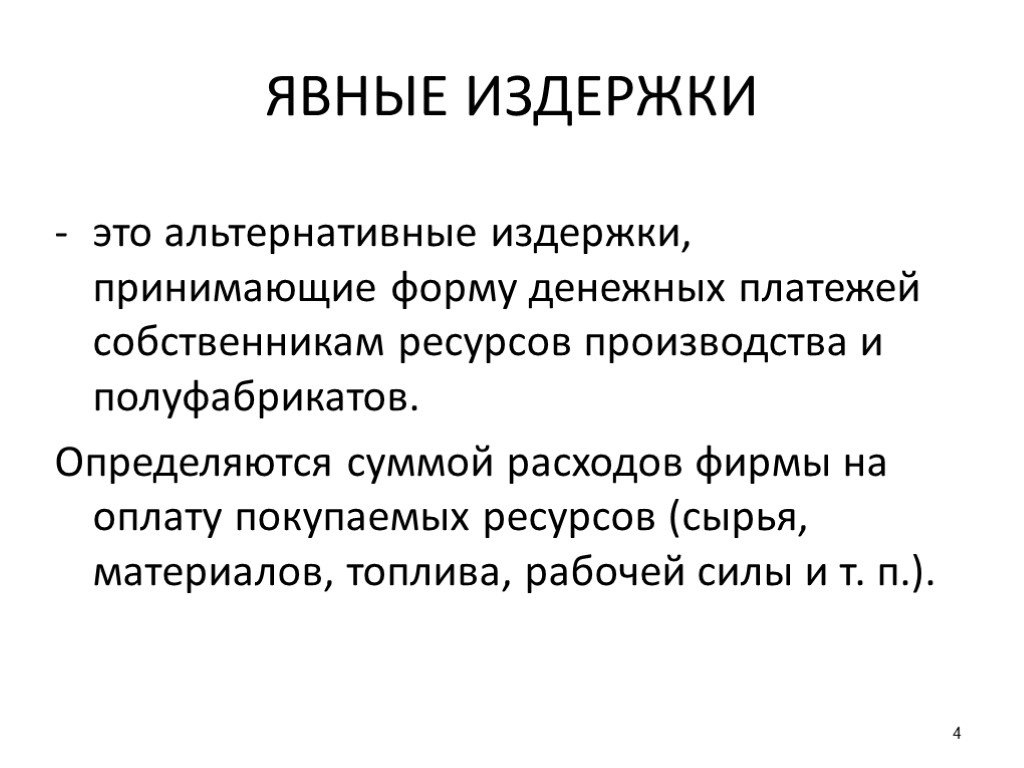

Слайд 3 Слайд 4

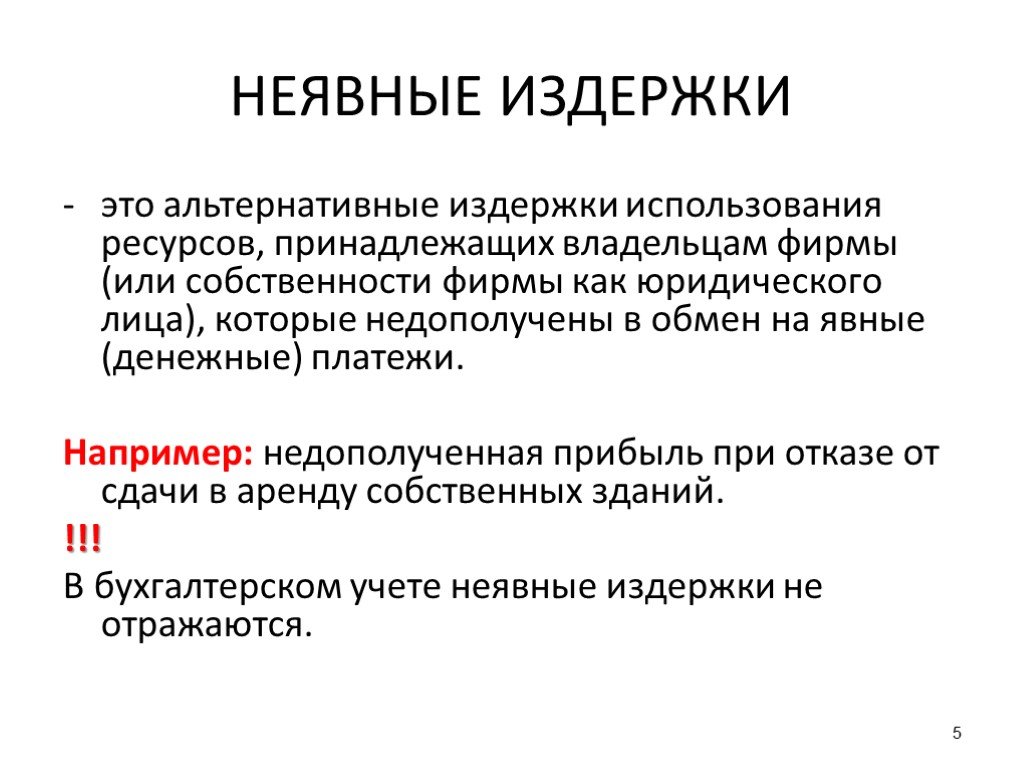

Слайд 4 Слайд 5

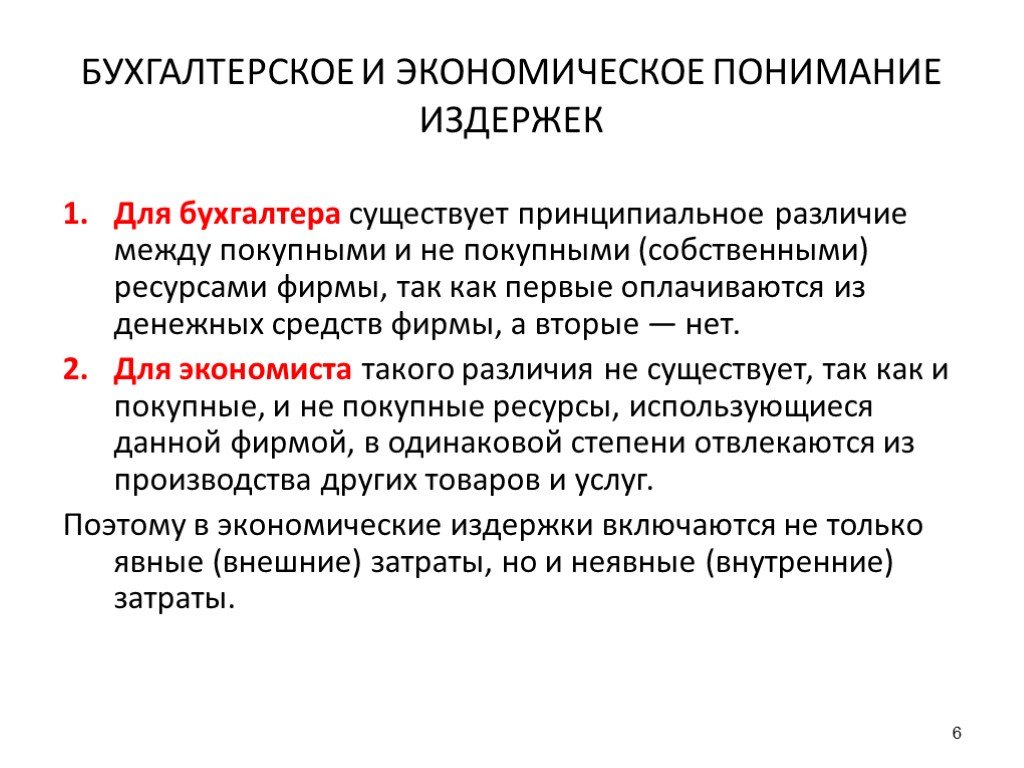

Слайд 5 Слайд 6

Слайд 6 Слайд 7

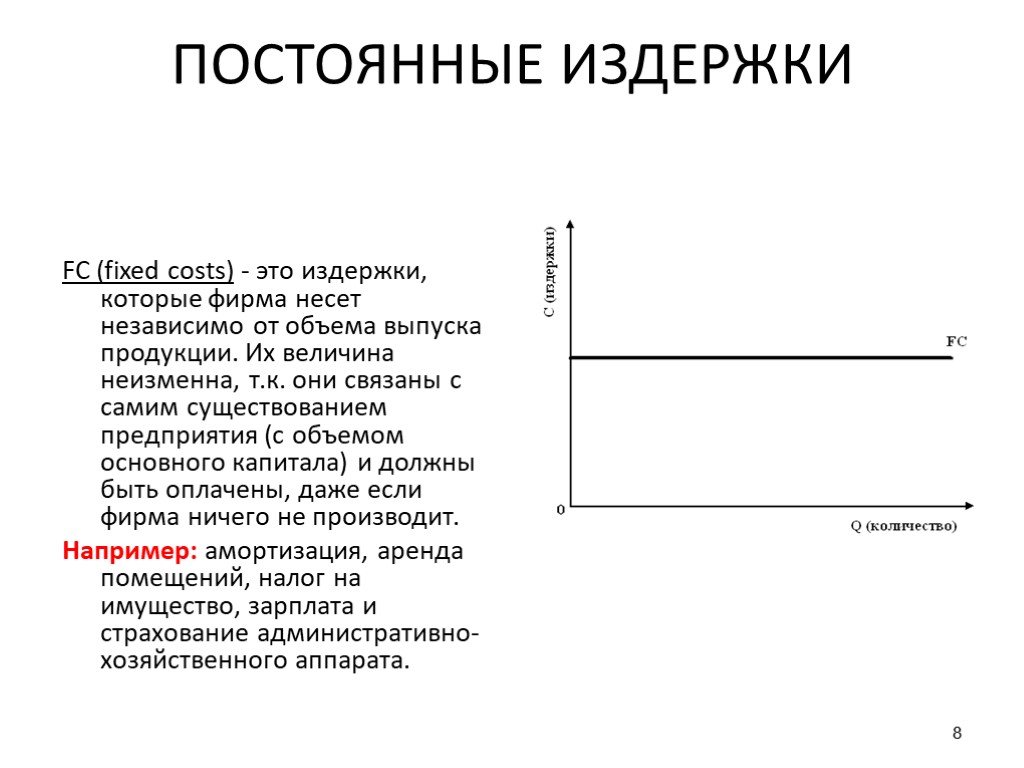

Слайд 7 Слайд 8

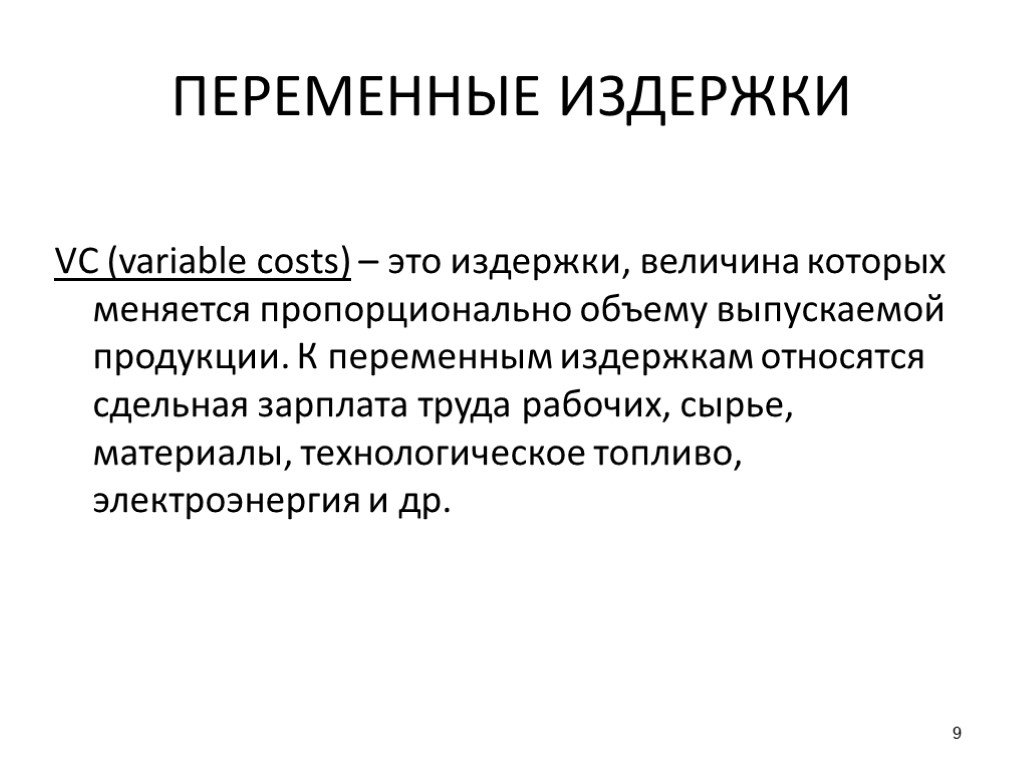

Слайд 8 Слайд 9

Слайд 9 Слайд 10

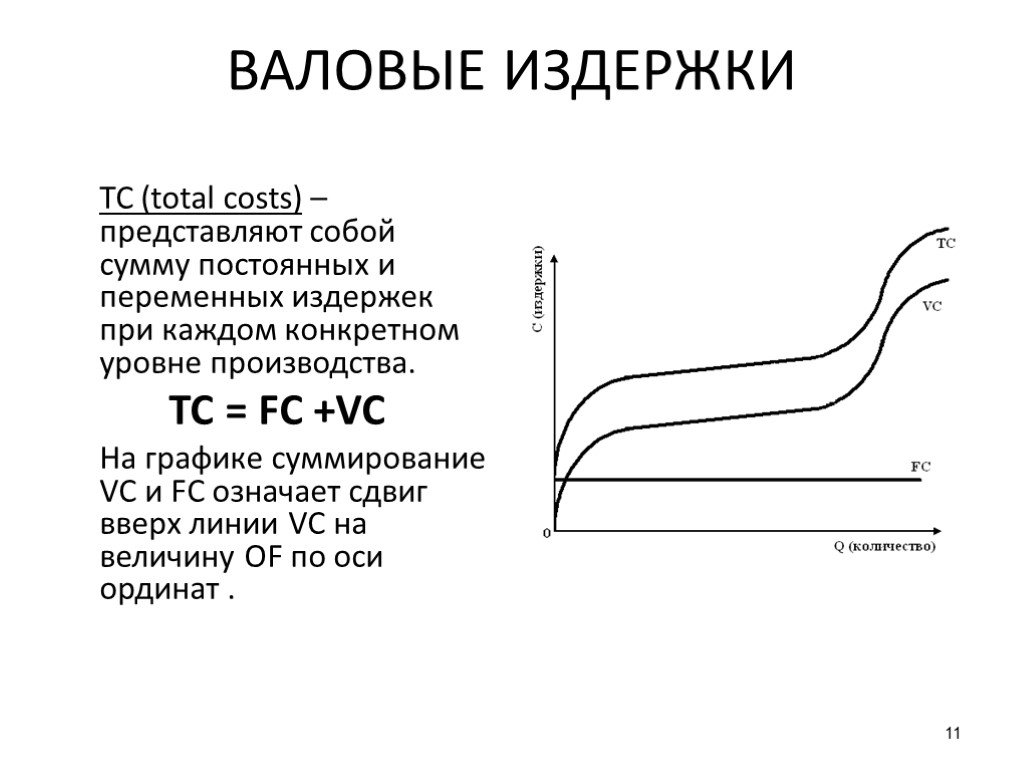

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31Презентацию на тему "Издержки производства и прибыль" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 31 слайд(ов).

Слайды презентации

Список похожих презентаций

Издержки производства и прибыль

08.01.2019. Экономика Тема 7 © Шушунова Т.Н. Общий (валовой) и предельный доход Издержки производства Прибыль предприятия. ПЛАН ЛЕКЦИИ. Доходы фирмы ...

Издержки производства, доход и прибыль фирмы

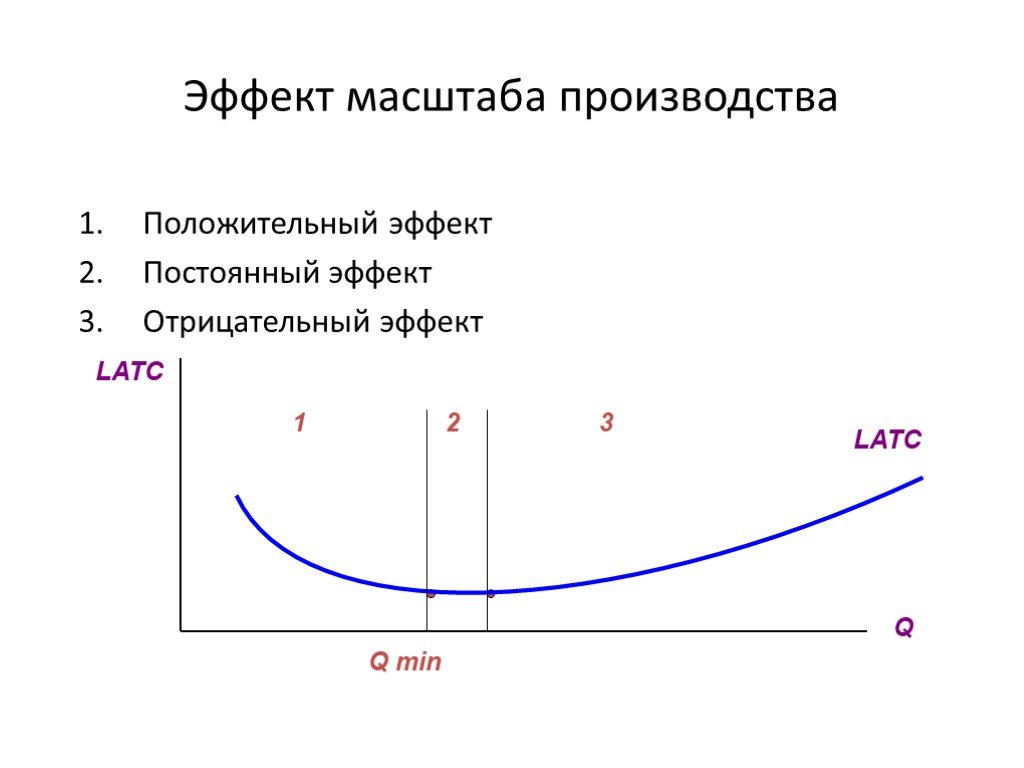

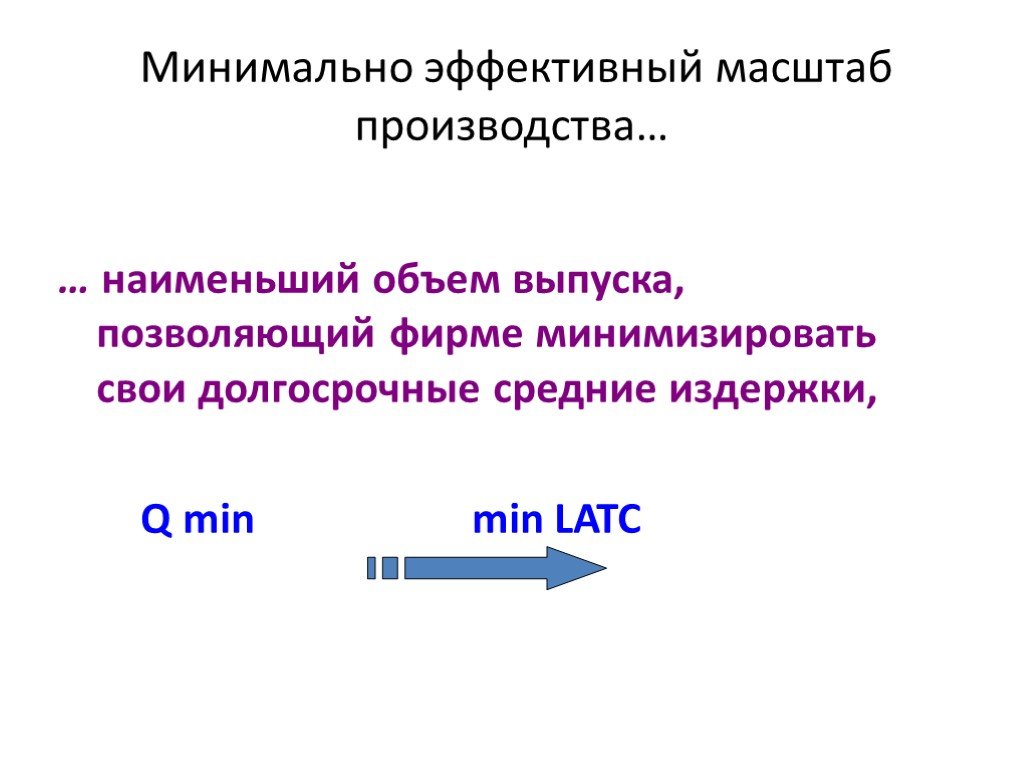

Вопросы. 1. Экономические и бухгалтерские издержки производства 2. Постоянные и переменные издержки 3. Средние и предельные издержки 4. Эффект масштаба. ...

Издержки и прибыль фирмы

Издержки производства – затраты на приобретение производственных факторов (основного и оборотного капитала). Под явными издержками (иногда их называют ...

Фирма. Издержки и прибыль фирмы

Понятия фирмы и виды фирм. Объединение предпринимателей. Товарищество полное – Товарищество коммандитное – Общество с ограниченной ответственностью ...")

Издержки производства и себестоимость продукции (услуг)

6. Издержки производства и себестоимость продукции (услуг). 6.1 Понятие и виды издержек производства 6.2 Состав и классификация затрат, включаемых ...

Выручка. Прибыль. Издержки

Выручка – сумма денег, полученная от реализации определённого объёма продукции. Издержки – затраты на производство определённого объёма продукции. ...

Издержки производства

6.1 Издержки производства и их классификация. Издержки – затраты, которые несет производитель для получения желаемого результата Классификация издержек ...

Издержки производства

Цель: пробудить инициативу граждан по сортировке бытовых отходов. Задача: уменьшить поступление вредных веществ (в т.ч. продуктов горения отходов) ...

Издержки производства

Стоимость товара. Место прибыли в структуре стоимости товара. Издержки производства. Явные Внутренние. Задание: Заполнить схему. Деление издержек ...

Экономические и экологические аспекты производства жидкого биотоплива – опыт Польши

Выбор страны для анализа. Схожесть современного положения дел и исторического развития Польша достигла наибольшего уровня производства биотоплива ...

Цеховая структура производства

. Цех. Основного производства. Вспомогательного производства. разработке технологии; нормированию и оплате труда; технико-экономическому и оперативно-календарному ...

Факторы производства и факторные доходы

Сравните: ресурсы и факторы производства. Определения:. Ресурсы – это всё, что необходимо для производства товаров или услуг. Факторы производства ...

Факторы производства

Для производства жизненных благ люди используют ресурсы природы, свой труд и специальные приспособления (инструменты, оборудование, производственные ...

Факторы производства

1. Рынок факторов производства в модели кругооборота доходов. 1.1 Значение рынка факторов производства. Цены на ресурсы обуславливают уровень экономических ...

Торговля — союзник производства

Что товар сам по себе хорош, этого мало — не всякий сразу схватит суть, не глядя в глубь. Большинство бежит туда, где толчея: один смотрит на другого. ...

Соотношение административного процесса и административного производства

Административный процесс(1). Первый подход возник в 60-е гг. прошлого столетия и заключается в том, что под административным процессом предлагалось ...

Рынки факторов производства и их особенности

Структура рынков факторов производства. Совершенно конкурентные рынки – много продавцов и покупателей Монопсония – монополия со стороны спроса, один ...

Производство. Факторы производства

Изучить понятие «производство» Рассмотреть факторы производства. Цель урока. Выглядит как …, звучит как…. Запишите зрительные и слуховые ассоциации, ...

Затраты и прибыль предприятия

Тема 5. Затраты и прибыль предприятия План темы: Понятие и виды затрат. Виды прибыли. Общие затраты – расходы на приобретение всего объема ресурсов, ...

Издержки инфляции

Инфляция представляет собой устойчивую тенденцию роста общего уровня цен. Процессом, противоположным инфляции, является дефляция (deflation) Существует ...Конспекты

Теория общественного производства

. Министерство образования и науки Хабаровского края. КГБОУ СПО «Комсомольский-на-Амуре колледж. информационных технологий и сервиса. ...Предпринимательство как фактор производства

Департамент образования города Москвы. Государственное образовательное учреждение. Среднего профессионального образования. Колледж малого бизнеса ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:12 декабря 2018

Категория:Экономика

Содержит:31 слайд(ов)

Поделись с друзьями:

Скачать презентацию