Презентация "Инновационное развитие экономики России" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

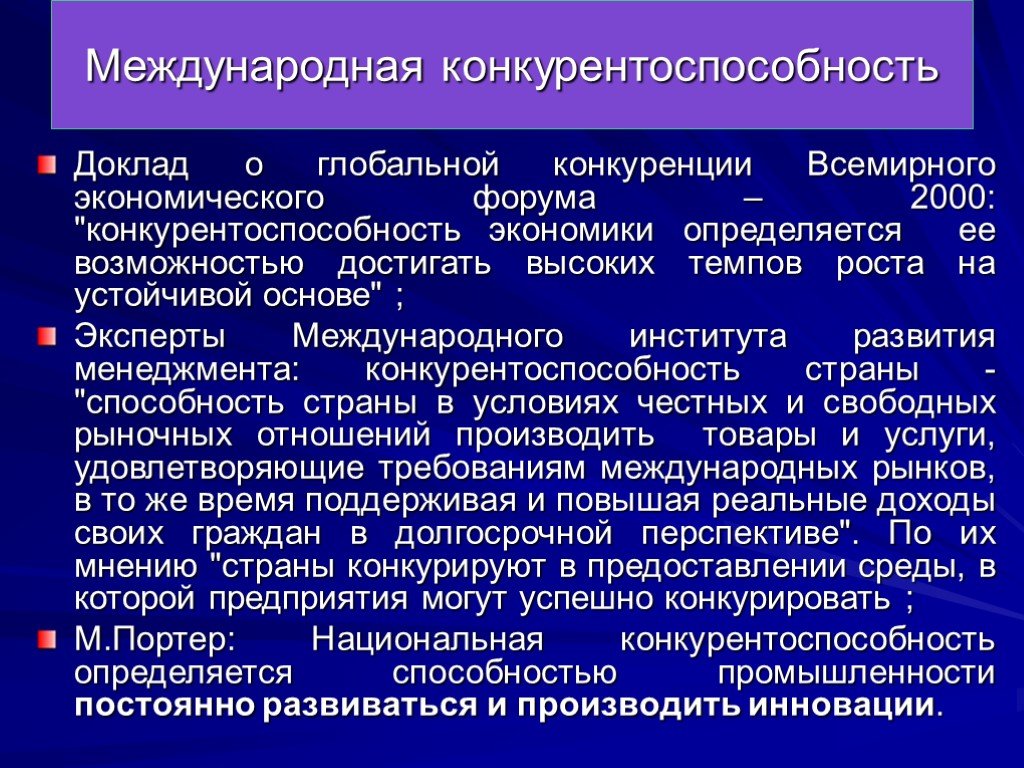

Слайд 2 Слайд 3

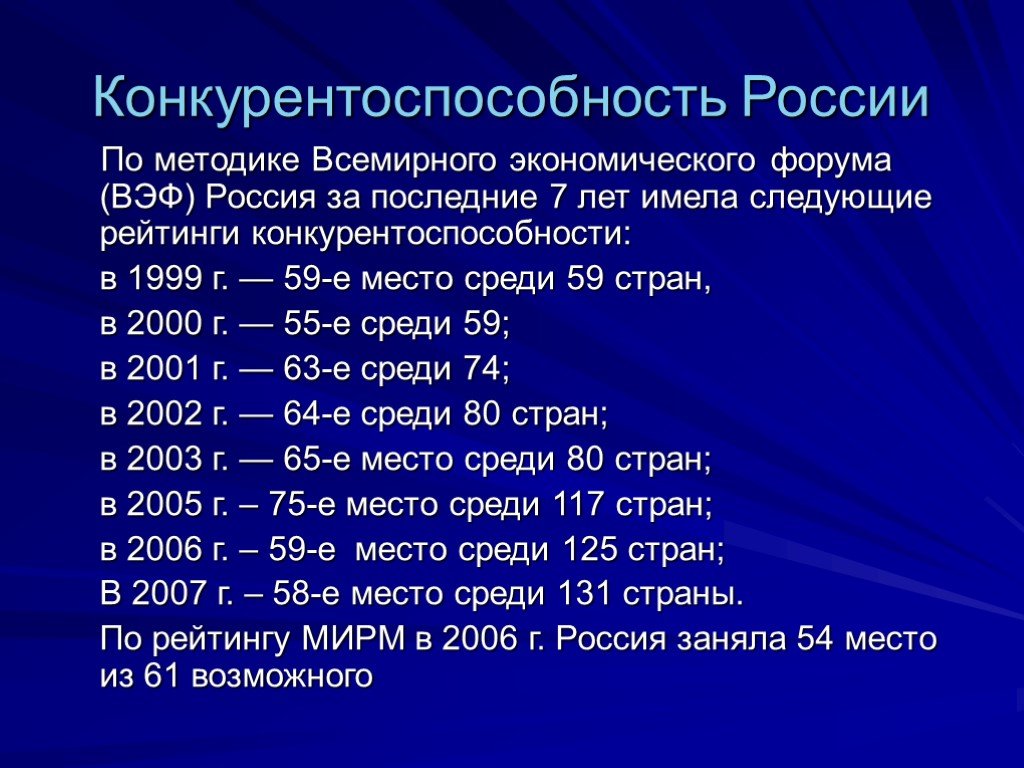

Слайд 3 Слайд 4

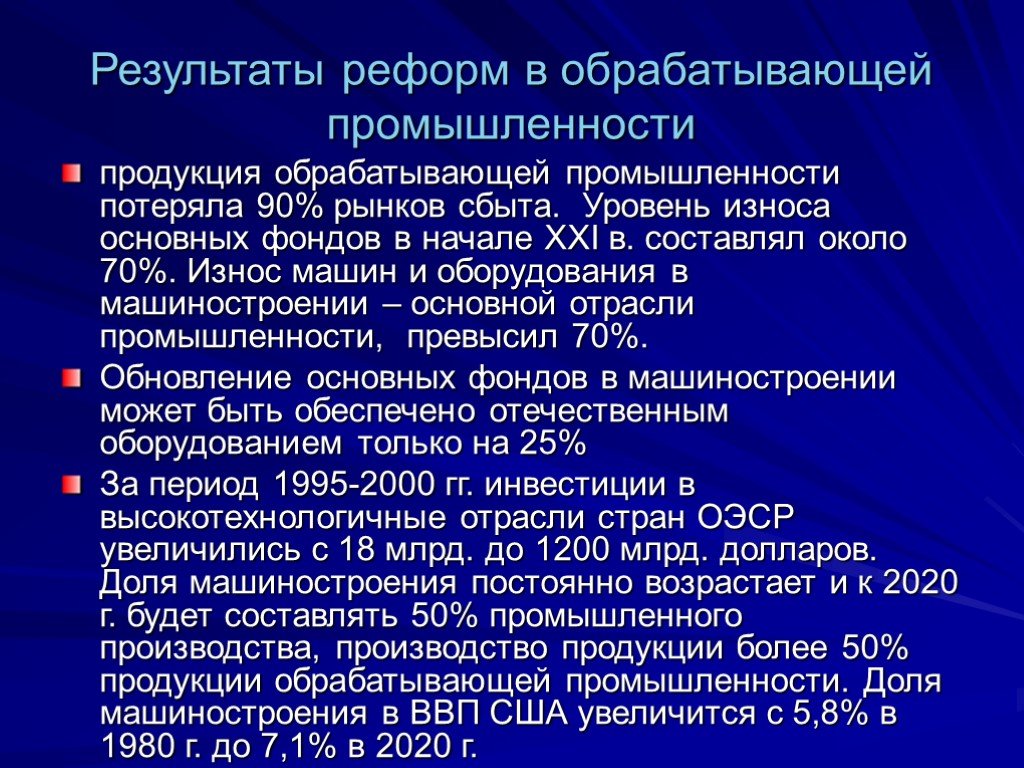

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

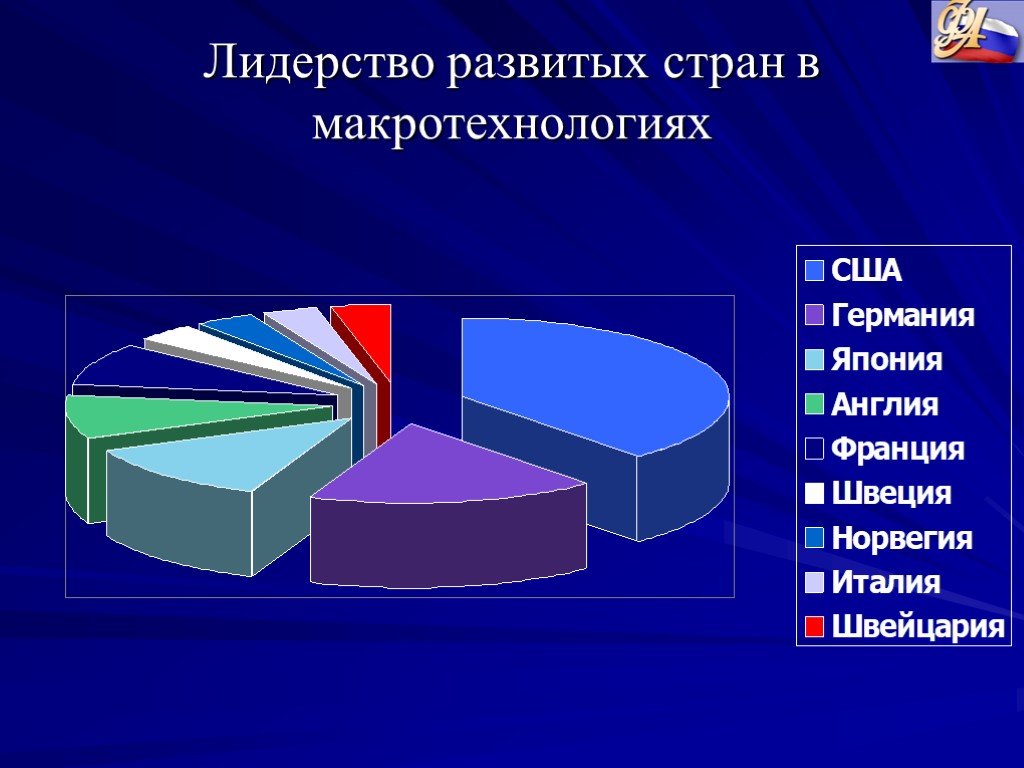

Слайд 7 Слайд 8

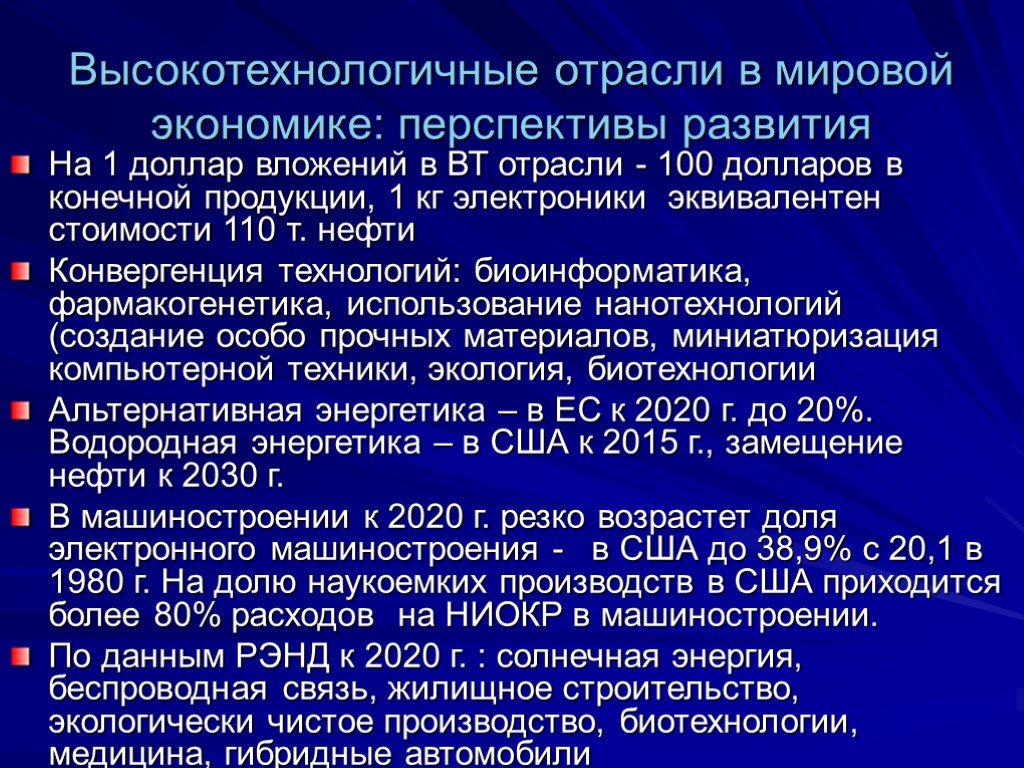

Слайд 8 Слайд 9

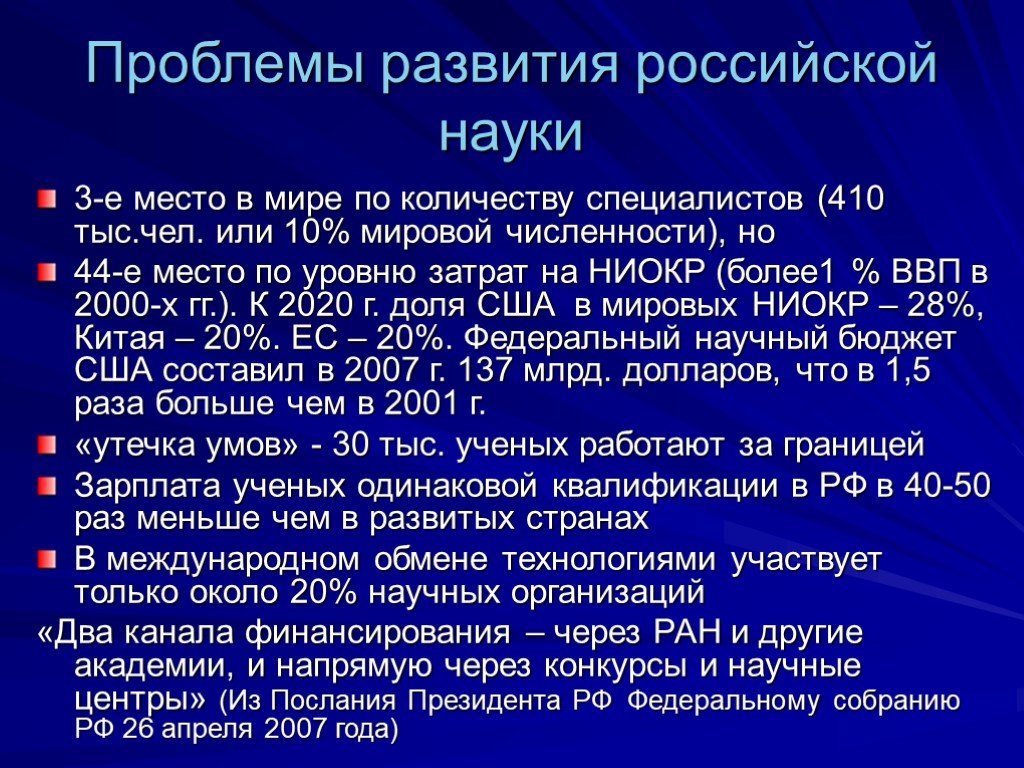

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29Презентацию на тему "Инновационное развитие экономики России" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 29 слайд(ов).

Слайды презентации

Список похожих презентаций

Развитие экономики страны

Структура работы. Список рассматриваемых стран Рассмотрение страны: Начальное положение Критерии развития и ценности Механизмы и этапы развития Достигнутые ...

Модернизация экономики России

КЛАСТЕРЫ СТРАН ПО УРОВНЮ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ В 2010 ГОДУ (инновационно-технологическая матрица). РОССИЯ СЕГОДНЯ. Доля инновационной продукции: ...

Малый бизнес и его развитие в России и зарубежных странах

. К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы ...

Развитие региональной экономики

Основные выводы. Мировые перспективы: темпы подъема различаются между двумя группами стран. Рост реального ВВП (изменение в процентах по сравнению ...

Развитие рынка труда России и Калужской области

Структура и сущность рынка труда. . . . . Рынок труда в России. Политика занятости. Перспектива развития рынка труда. Рынок труда Калужской области. ...

Развитие управленческой мысли в России

В России идея рационализма представлена школой научной организации труда и управления П. Кержинцева и А. Гастева. Исследования этой школы имели и ...

Развитие предпринимательства в России

Структура презентации. Зачем эта статья? Основные этапы развития и «качество» предпринимательства в России Основные этапы и качество политики в отношении ...

Развитие ключевых компетентностей младших школьников на уроках экономики

Банкротство -. неспособность должника платить по своим обязательствам, вернуть долги в связи с отсутствием у него денежных средств для оплаты. Банкротство ...

Макроэкономическая нестабильность: циклическое развитие экономики

Исторический процесс полицикличен: в развитии экономики каждой страны накладываются друг на друга циклы разной продолжительности Цикл - постоянная ...

Развитие бухгалтерского учета и отчетности в аграрном секторе России

(2) ИЗМЕНЕНИЯ В ЗАКОНОДАТЕЛЬСТВЕ РФ. 1. Федеральный закон N 99-ФЗ от 5 мая 2014 г. "О внесении изменений в главу 4 «Юридические лица» части первой ...

состояние и развитие ВЭД нефтяной отрасли России

План:. Введение Структурные сдвиги на мировом рынке нефти Список литературы. Ведение. В настоящее время нефтяной сектор топливно-энергетического комплекса ...

Развитие банковской системы в России

ПРЕДПРИНИМАТЕЛЬ Имеет: Проект прибыльного использования средств Нуждается в: Денежном капитале Готов: Поделиться доходом за право использовать деньги ...

Инновационное развитие ТЭК РФ: вызовы и новые способы управления

ИННОВАЦИОННОЕ РАЗВИТИЕ. вызовы. Низкий уровень эффективности и координации инновационных систем Высокий синергетический потенциал отрасли Условия ...

Инновационное развитие фирмы

Принципиальные отличия инновационной деятельности предприятия от текущего производства заключаются в том, что оценка текущего состояния предприятия, ...

Развитие Востока России

Модель развития / Государственно-частное партнерство. Инвестиционный потенциал (планы бизнеса). +. Создание инфраструктуры (решения государства). ...

Влияние отрасли ИТ на развитие экономики страны

ВВедение. Информационные технологии играют важную роль в развитии экономики страны. ИТ и экономика - две связанные области, которые в совокупности ...

Отраслевая структура экономики России. Межотраслевые комплексы

Понятие структуры национальной экономики. Сферы и отрасли экономики России. С позиций создания совокупного общественного продукта и национального ...

Инновационное развитие предприятий

Инвестиции и инновации. Экономические изменения – инвестиции Политические изменения – реформы Инновации – изменения, позволяющие увеличивать скорость ...

Составление и развитие компетенций

Рассматриваемые вопросы. Что такое компетенции Модель компетенций. Типы и профиль компетенций Области применения Разработка моделей компетенций Развитие ...

Рынок труда и занятость населения в России

Тенденции на рынке труда. Экономическая активность населения. Уровень занятости населения. Уровень безработицы. Международные сравнения. Формы занятости ...Конспекты

Главные вопросы экономики

Конспект урока для 8 класса. «Главные вопросы экономики». Учитель: Емельянова Ольга Васильевна. Школа: МБОУ Черноборская сош, Чесменский муниципальный ...Предпринимательство. Формы организации бизнеса в России

План-конспект интегрированного обобщающего урока экономики и английского языка «Предпринимательство. Формы организации бизнеса в России». МОУ Гимназия ...Вторичный сектор экономики

Никитина Светлана Михайловна, учитель географии МОУ лицей №6 г.Уфы РБ. Урок по теме: «Вторичный сектор экономики». Задачи :. 1. осуществить ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:2 октября 2018

Категория:Экономика

Содержит:29 слайд(ов)

Поделись с друзьями:

Скачать презентацию