Презентация "Задачи и организация учета" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

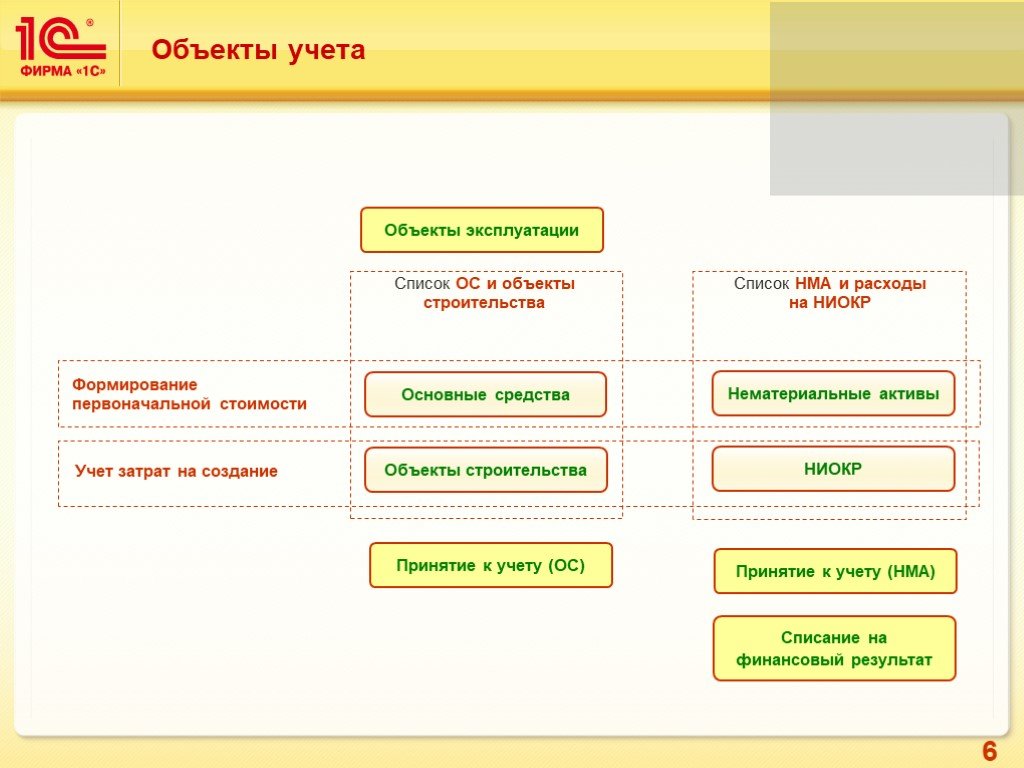

Слайд 6 Слайд 7

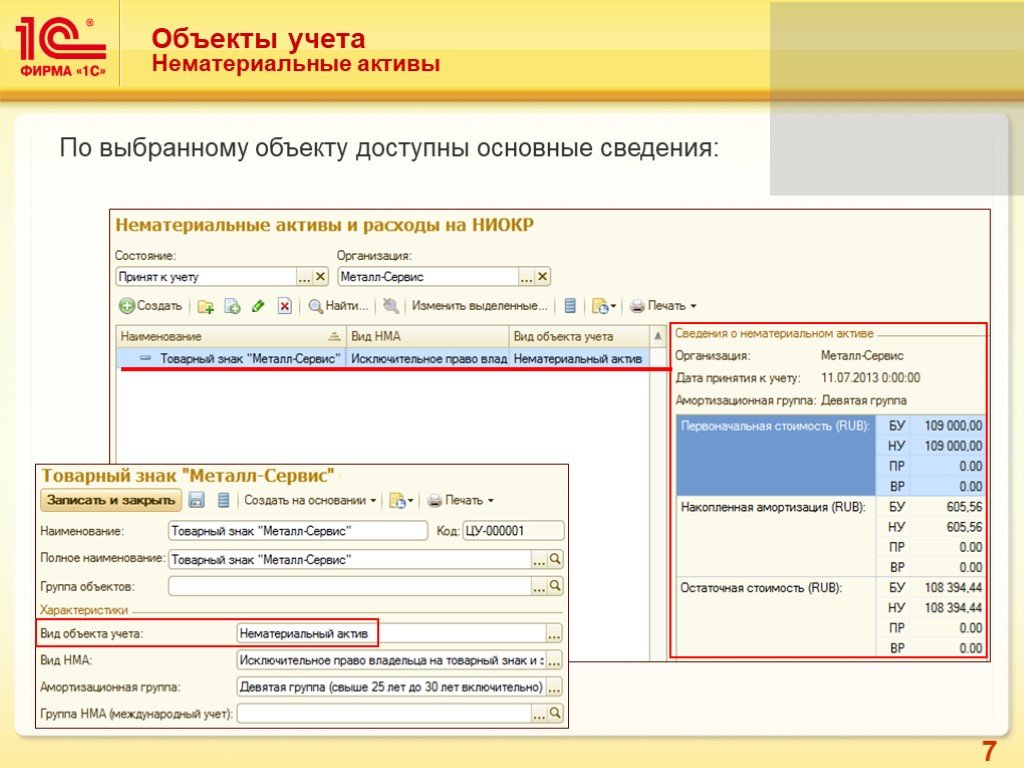

Слайд 7 Слайд 8

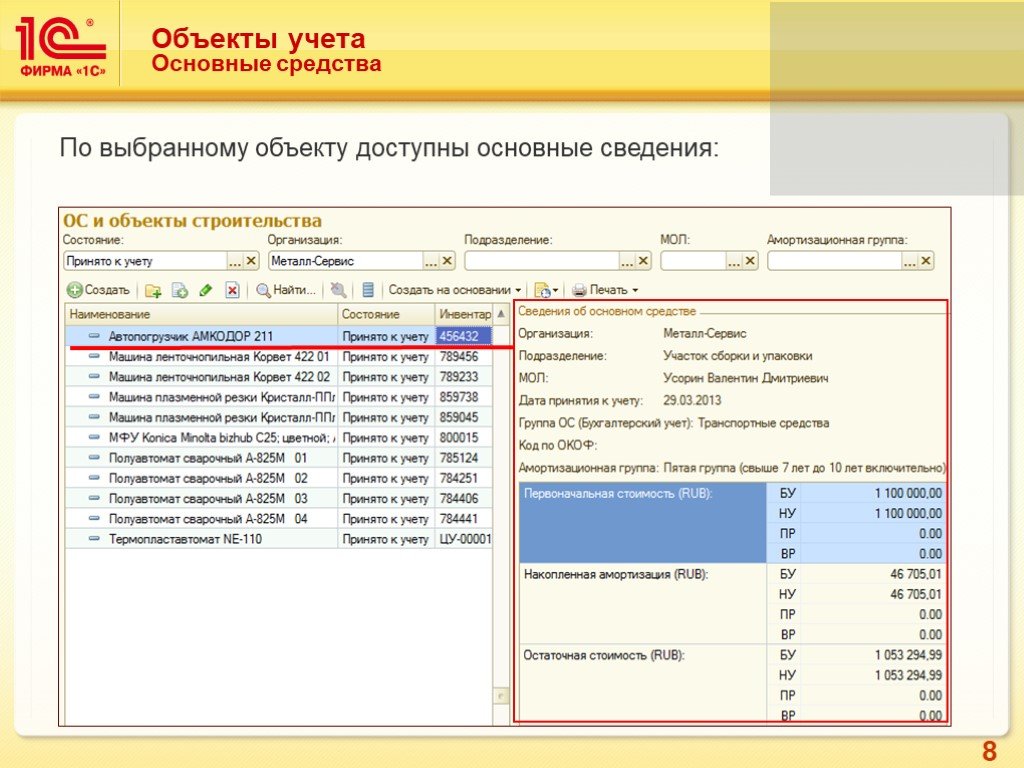

Слайд 8 Слайд 9

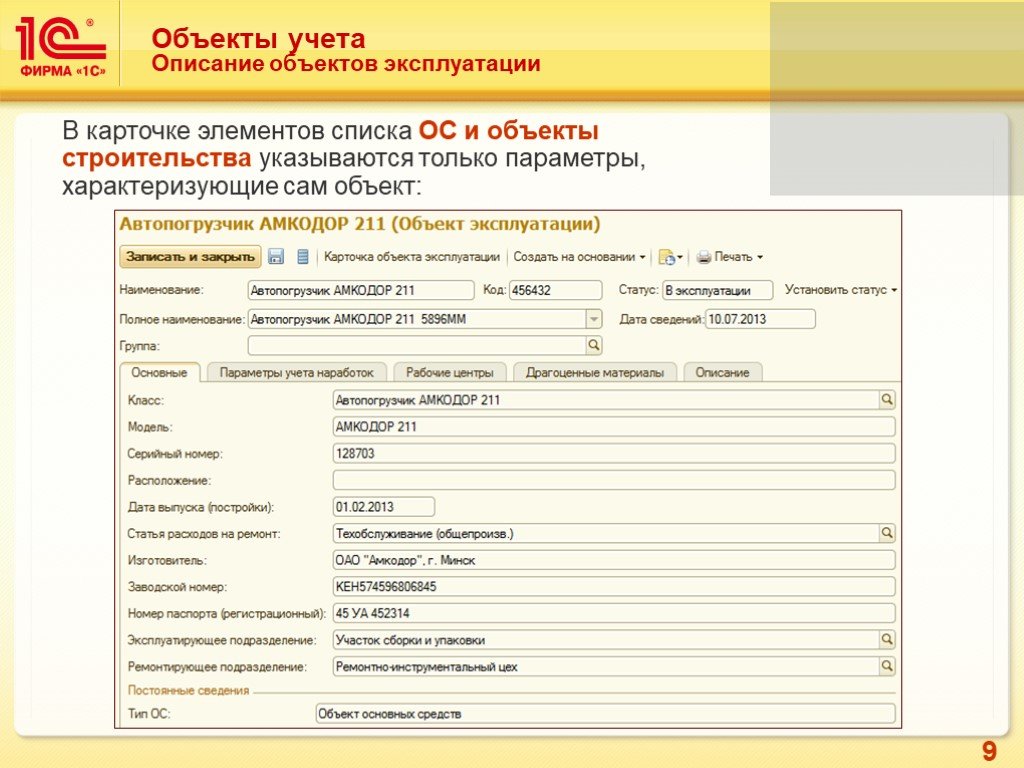

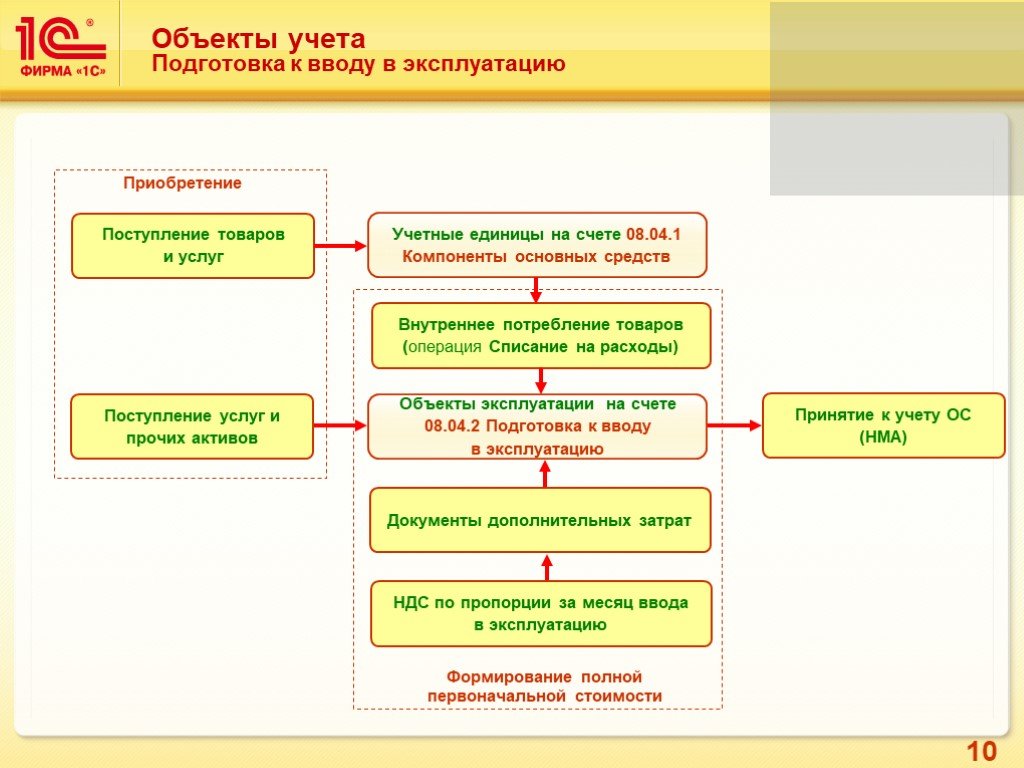

Слайд 9 Слайд 10

Слайд 10 Слайд 11

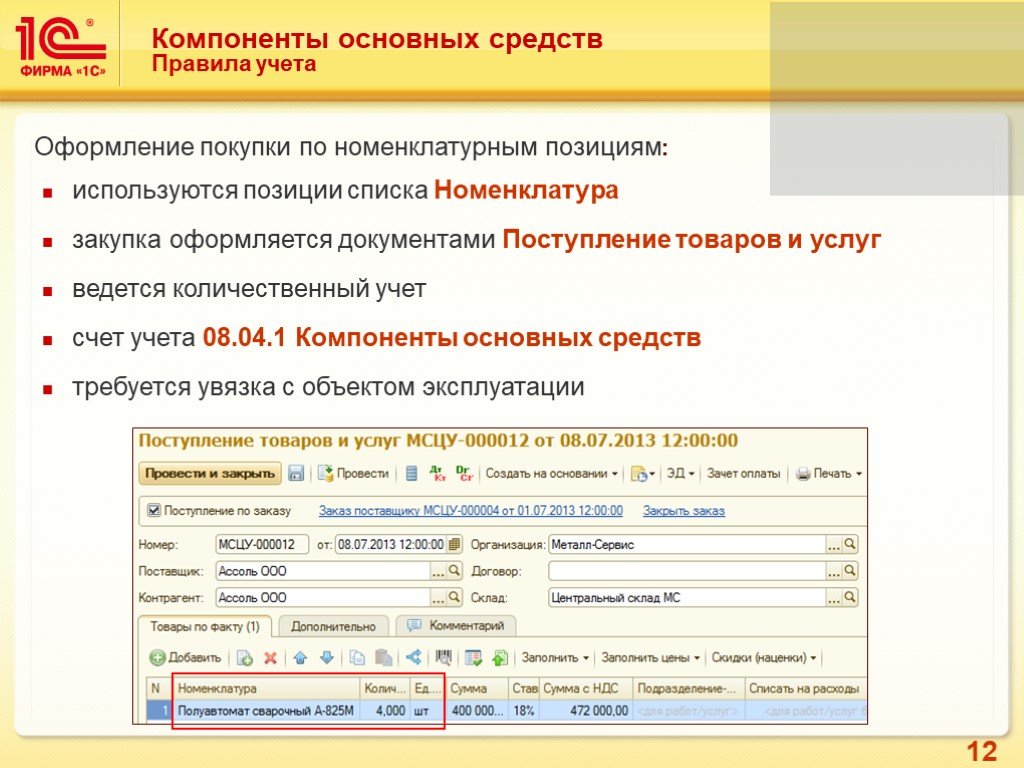

Слайд 11 Слайд 12

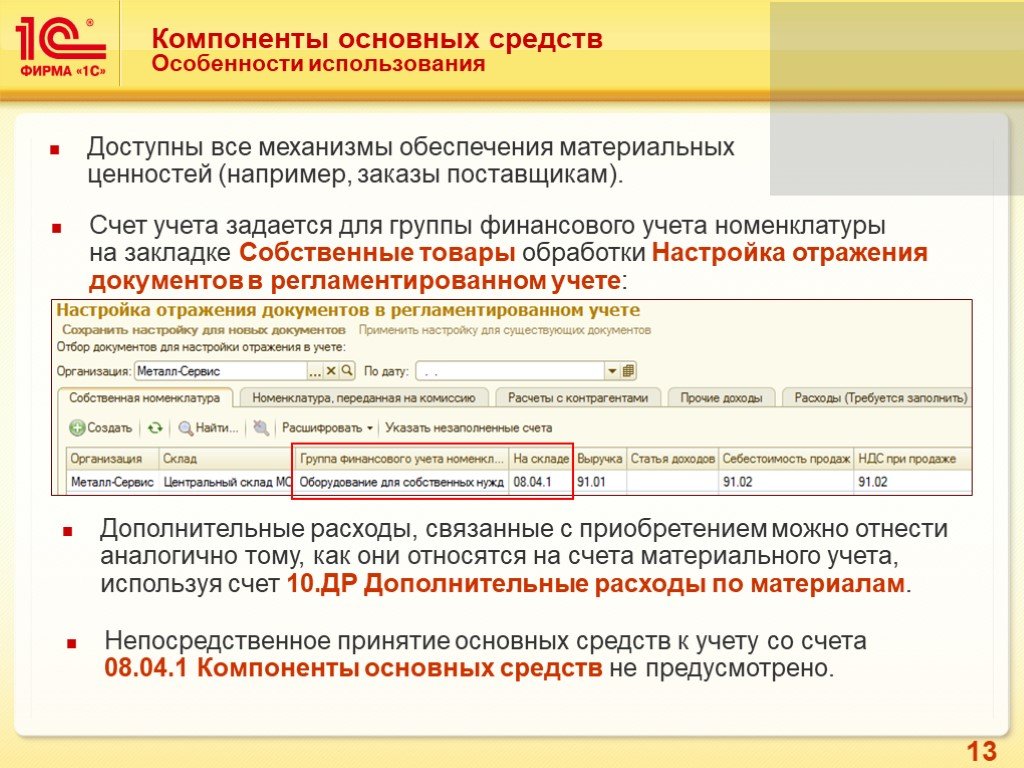

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

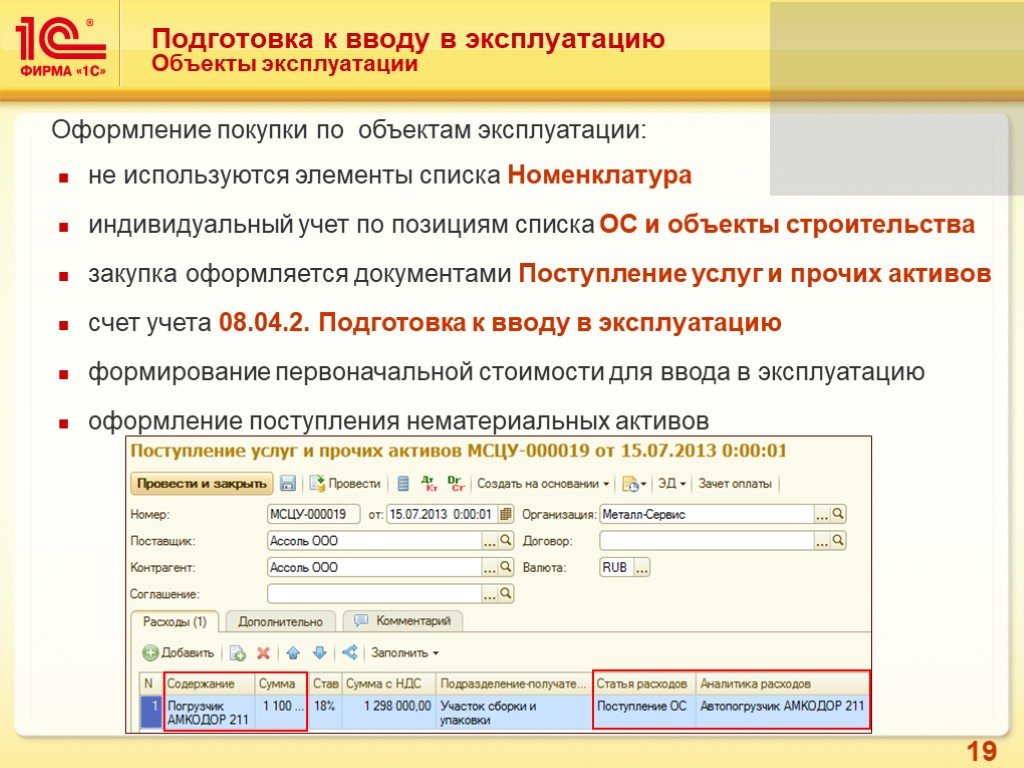

Слайд 18 Слайд 19

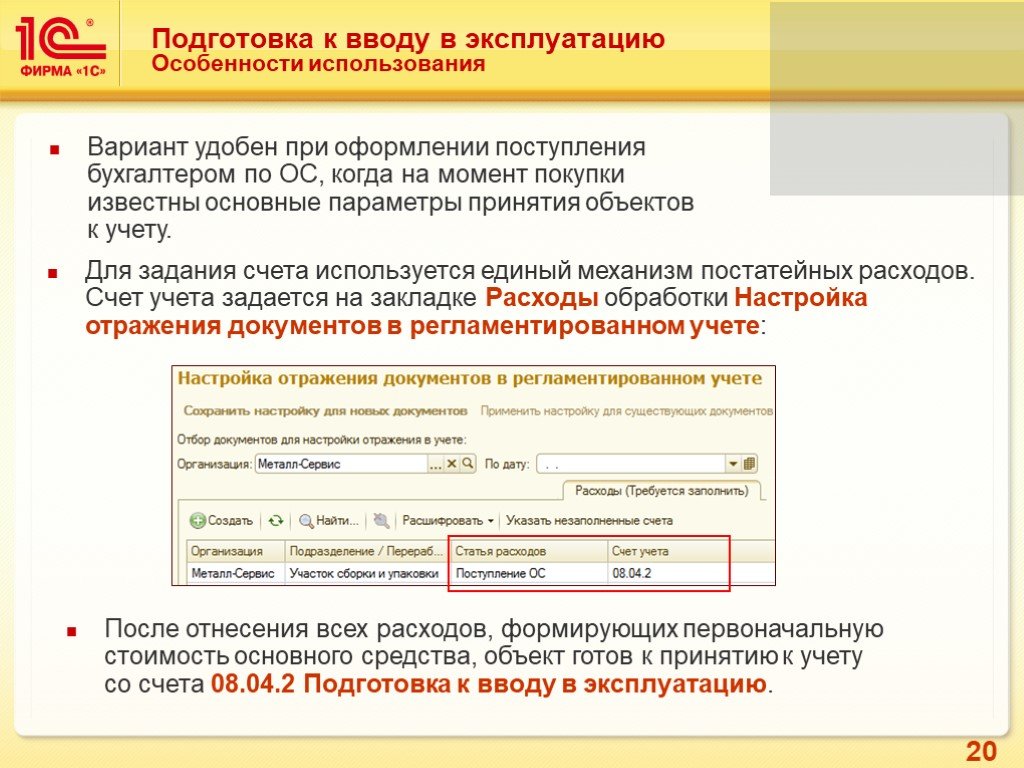

Слайд 19 Слайд 20

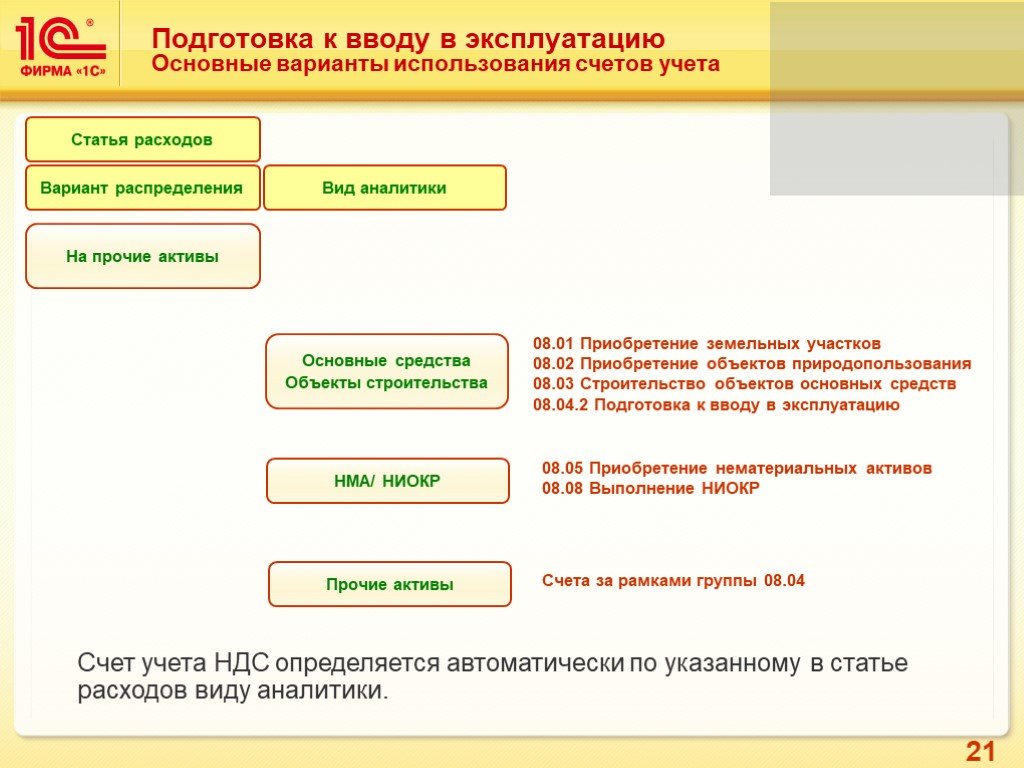

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

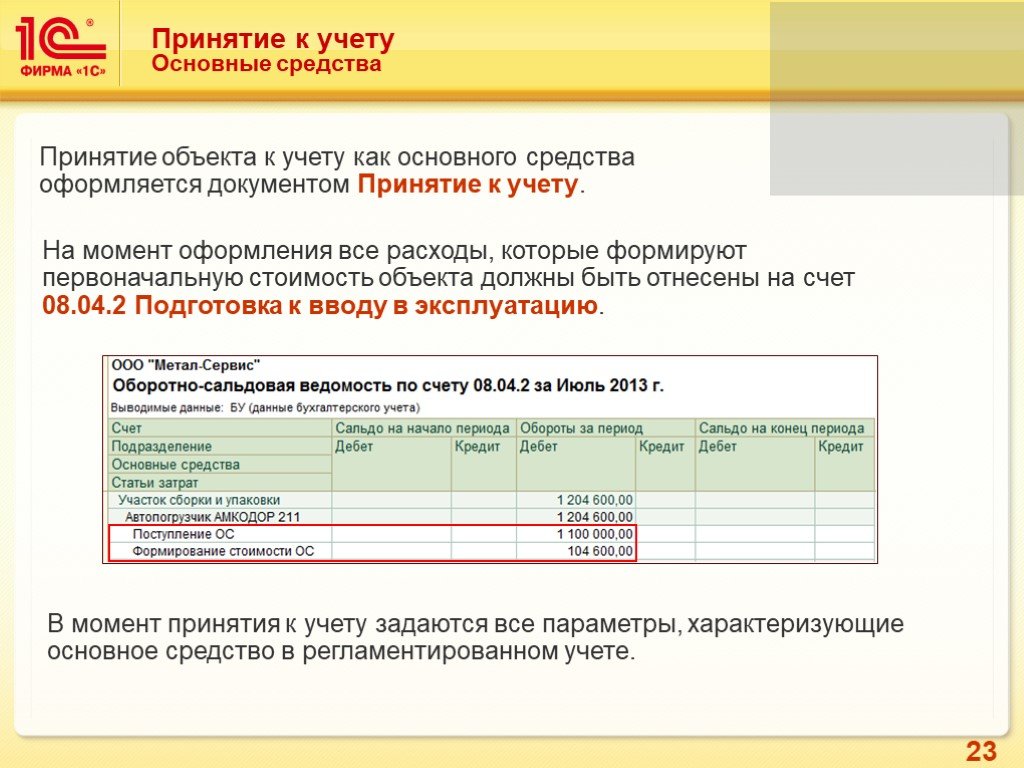

Слайд 23 Слайд 24

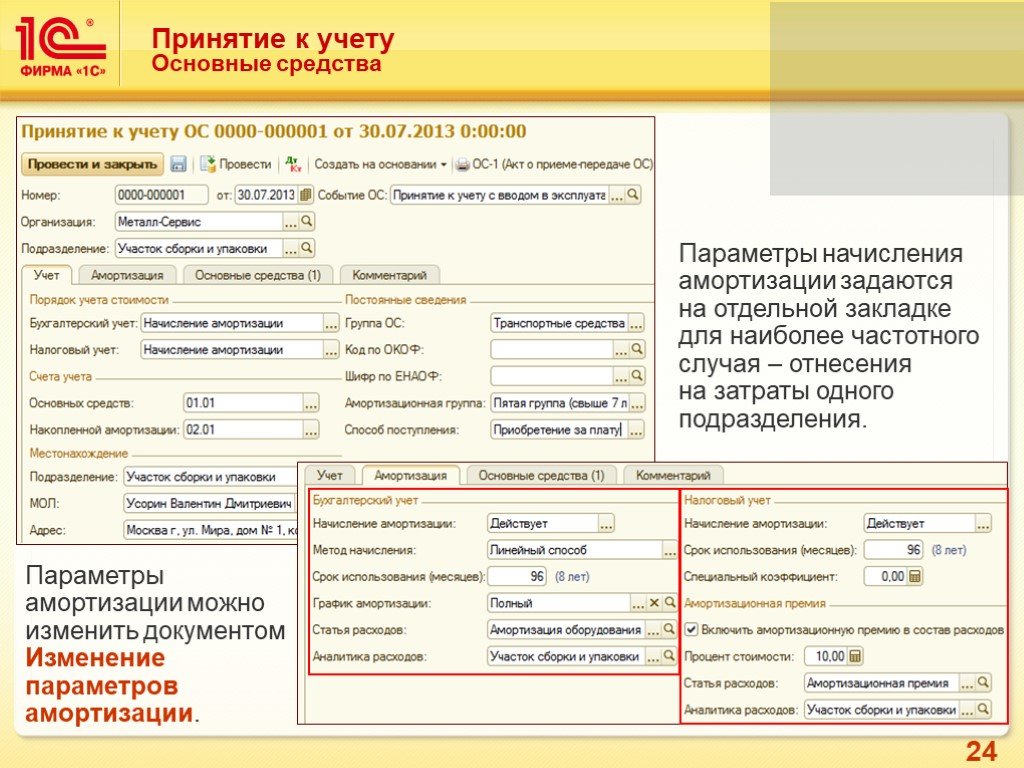

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

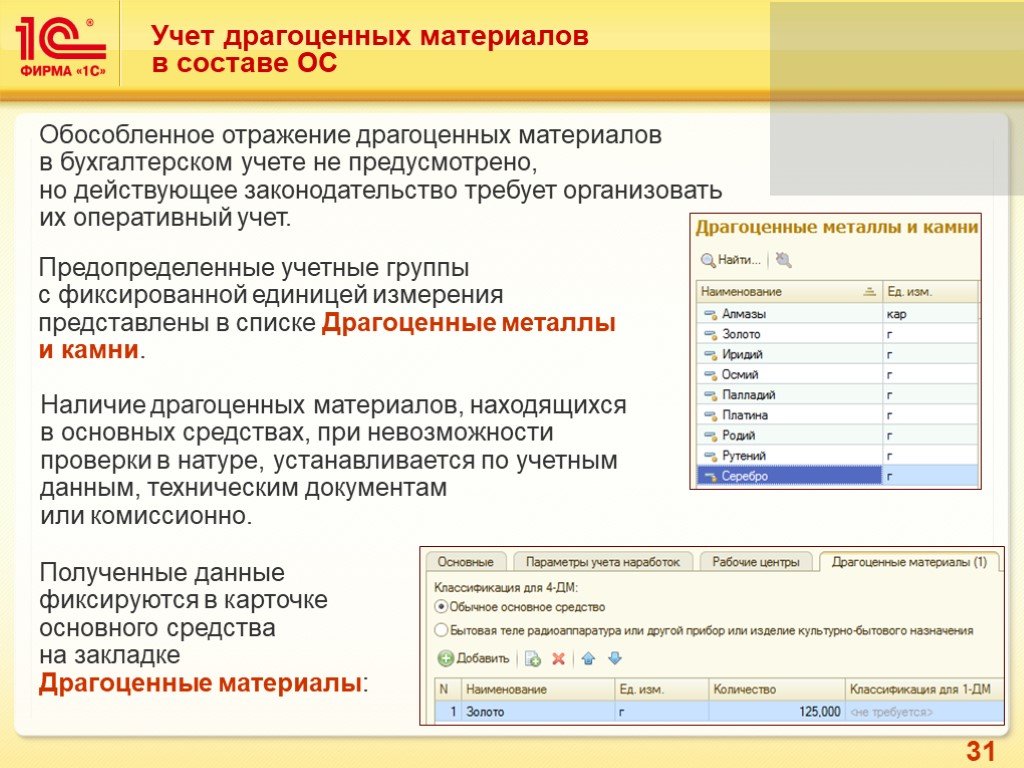

Слайд 30 Слайд 31

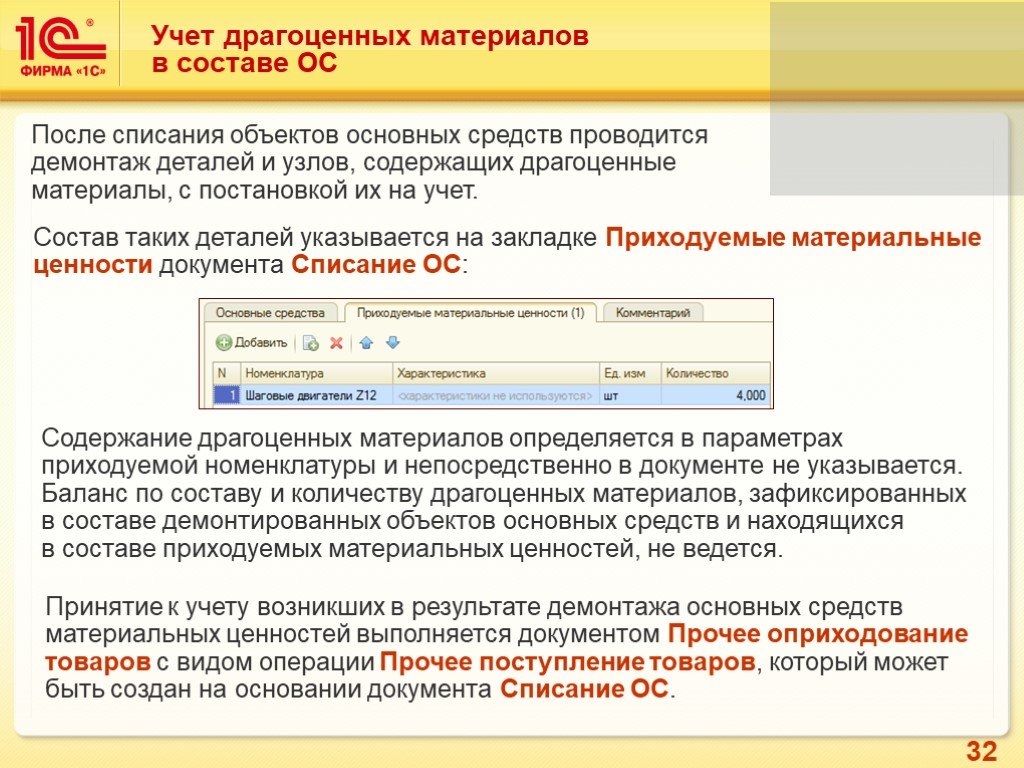

Слайд 31 Слайд 32

Слайд 32 Слайд 33

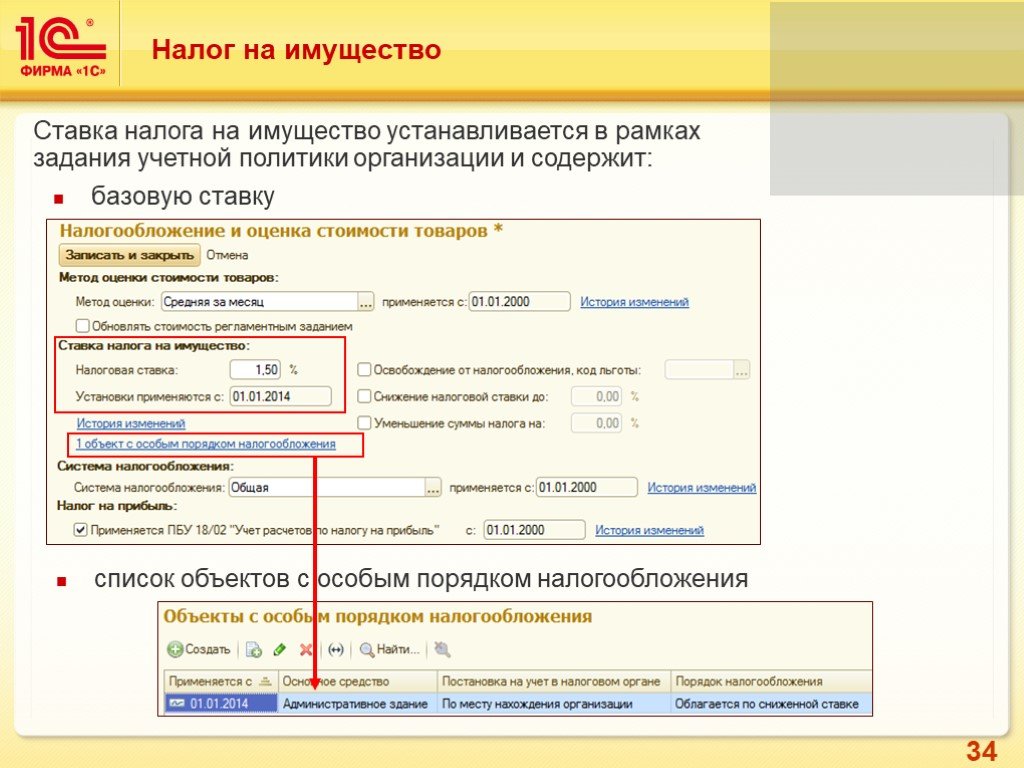

Слайд 33 Слайд 34

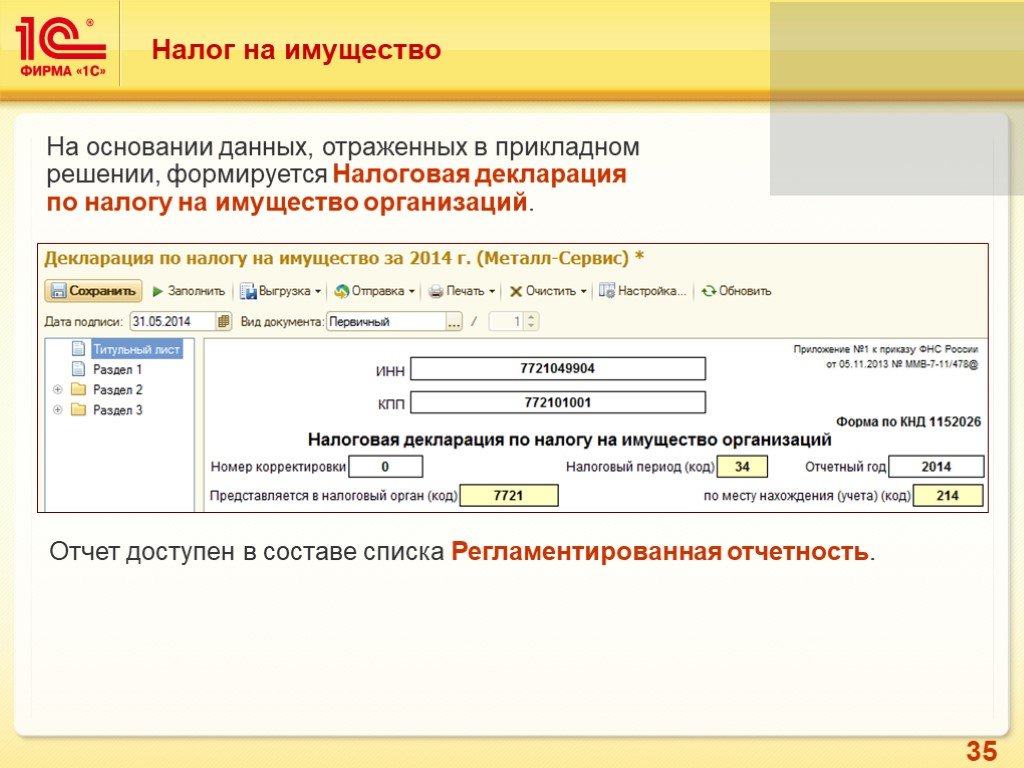

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37Презентацию на тему "Задачи и организация учета" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 37 слайд(ов).

Слайды презентации

Список похожих презентаций

Организация бухгалтерского учета на предприятии

1.Основные направления развития бухгалтерского учёта в России. Продолжают проводиться изменения в системе бухгалтерского учета и отчетности, направленные ...

Организация управленческого учета на предприятии

Содержание Что такое управленческий учет Действия, необходимые для внедрения учета Коротко об автоматизации учета. Бухгалтерский учет есть система ...

Предмет, метод, задачи и организация статистики ВЭС

Статистика ВЭС – это отрасль экономической статистики. Статистика внешней торговли – составная и главная часть статистики ВЭС. Она исследует динамику ...

Организация бухгалтерского учета

ВОПРОСЫ ТЕМЫ Организация бухгалтерского учета Стадии (этапы) учетного процесса План организации бухгалтерского учета. Организация бухгалтерского учета. ...

Развитие системы государственного кадастрового учета объектов недвижимости

Цель оказания услуг. Разработка системы кадастровой (массовой) оценки недвижимости в Российской Федерации и ее тестирование в четырех субъектах Российской ...

Предмет и метод бухгалтерского учета

Предмет бухгалтерского учета – кругооборот капитала отдельного хозяйствующего субъекта. Кругооборот капитала включает в себя три стадии: снабжение, ...

Предмет и метод бухгалтерского учета

Вопросы:. Предмет бухгалтерского учета и его объекты Группировка имущества экономического субъекта Группировка источников формирования имущества экономического ...

Особенности учета, отчетности и налогообложения сельскохозяйственных потребительских кооперативов

Особенности учета паевого фонда в сельскохозяйственных потребительских кооперативах. . Особенности учета фондов (кроме паевого) в сельскохозяйственных ...

Баланс и счет бухгалтерского учета

Баланс. Баланс - прием груп-пировки и обобщенного отражения состава иму-щественного комплекса, финансовых обязательств организации и источников их ...

Теория бухгалтерского учета

Развитие общественного производства привело к разделению хозяйственного учета на три вида учета:. Оперативный:. это система наблюдения и текущего ...

Международная организация труда

История создания МОТ. Международная организация труда была создана в 1919 году на основании Версальского мирного договора в качестве структурного ...

Классификация и план счетов бухгалтерского учета

План лекции. 1. Классификация счетов бухгалтерского учета. 2. План счетов бухгалтерского учета. Классификация счета. По экономическому содержанию. ...

Информационная система взаимодействия производственного планирования и учета затрат

ОАО «Уралтрансмаш» - одно из старейших машиностроительных предприятий Урала, основанное 8 сентября 1817 года. Спецпродукция: МСТА-С 155мм (2С19М1-155) ...

Задачи психологической службы в школе:

-создание условий для личностного и профессионального роста учителей; -оказание помощи в организации непрерывного и эффективного образовательного ...

Задачи и механизм обеспечения национальной технологической безопасности

. Стратегическими целями. задач национальной безопасности в сфере технологий. НАИРИТ. . . ...

Всемирная торговая организация

Всемирная торговая организация (ВТО), являющаяся преемницей действовавшего с 1947 г. Генерального соглашения по тарифам и торговле (ГАТТ), начала ...

Реформирование бухгалтерского учета в рамках последних изменений в законодательстве Российской Федерации

Схема 1. государственные (муниципальные) учреждения; государственные академии наук; государственные органы; органы местного самоуправления; органы ...

Ведение бухгалтерского и налогового учета в сфере малого и среднего предпринимательства

Способы ведения бухгалтерского и налогового учета СМП. Учет ведет: Лично руководитель организации (ООО, ИП и т.д.) Бухгалтер в штате организации Аутсорсинговая ...

Международная организация труда

Международная организация труда (МОТ) – специализированное агентство системы ООН, которое ставит целью продвижение принципов социальной справедливости, ...

Фондовая биржа, организация биржевой деятельности

Фондовая биржа – это организованный рынок для торговли стандартными финансовыми инструментами, создаваемая профессиональными участниками фондового ...Конспекты

Организация управленческого учета на предприятиях зарубежных стран

Тема 3. Организация управленческого учета на предприятиях зарубежных стран. 1. Цели и задачи управленческого учета. 2. Организационная структура ...Теория и методика организации финансового учета в зарубежных странах

Тема2. Теория и методика организации финансового учета в зарубежных странах. 1. Деление учета на финансовой и управленческий. 2. Объекты финансового ...Основам бухгалтерского учета

. Конспект урока на тему. «Основам бухгалтерского учета». ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:8 августа 2019

Категория:Экономика

Содержит:37 слайд(ов)

Поделись с друзьями:

Скачать презентацию