Слайд 1Методы ценообразования

Слайд 2Ценообразование — установление цен, процесс выбора окончательной цены в зависимости от себестоимости продукции, цен конкурентов, соотношения спроса и предложения и других факторов. Цель ценообразования: Обеспечить мотивированную, своевременную и достаточную ценовую реакцию, таким образом, чтобы получить максимальный объем продаж с минимальной потерей маржинальности. Задачи: Анализ типовой активности клиента; Определение характерной частоты покупок ; Анализ отклонений в поведении клиента ; Анализ популярности и сезонности товара; Анализ успешности ценового предложения; Принятие решения о расчете новой цены и расчет новой цены.

Слайд 3

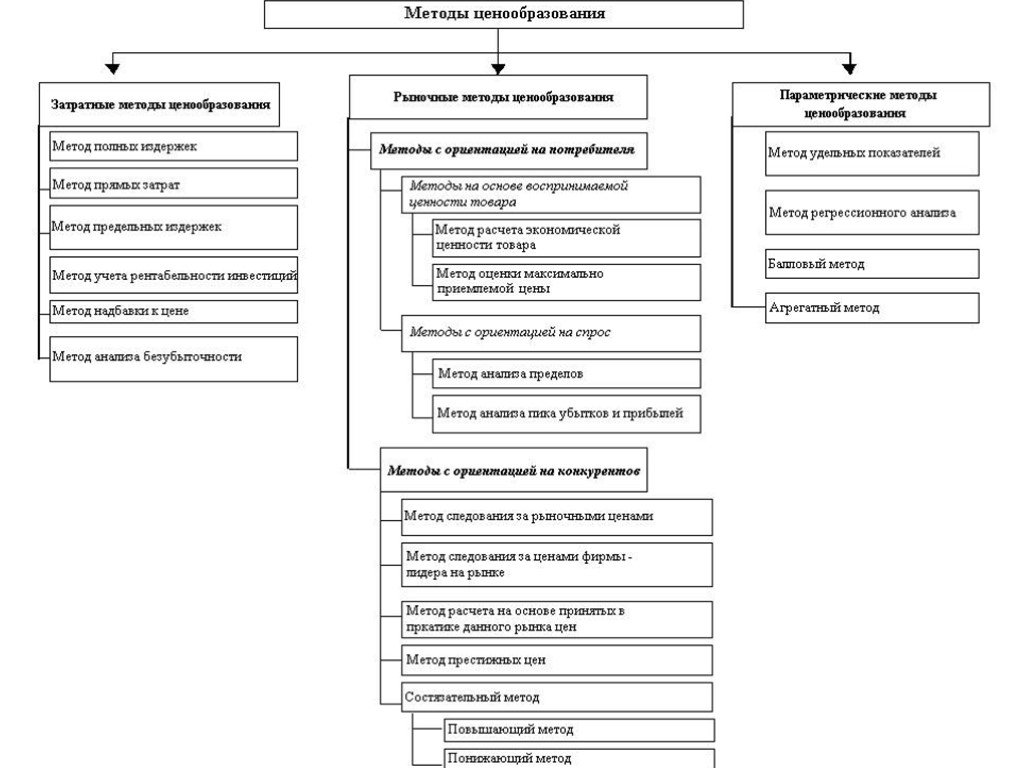

Слайд 4Наиболее применяемые методы ценообразования: затратный метод; рыночный метод потребительской оценки; рыночный метод следования за лидером; аукционный метод; тендерный метод; параметрический метод; метод удельных показателей; метод структурной аналогии; агрегатный метод; балловый метод; метод корреляционно-регрессионного анализа; психологическое ценообразование.

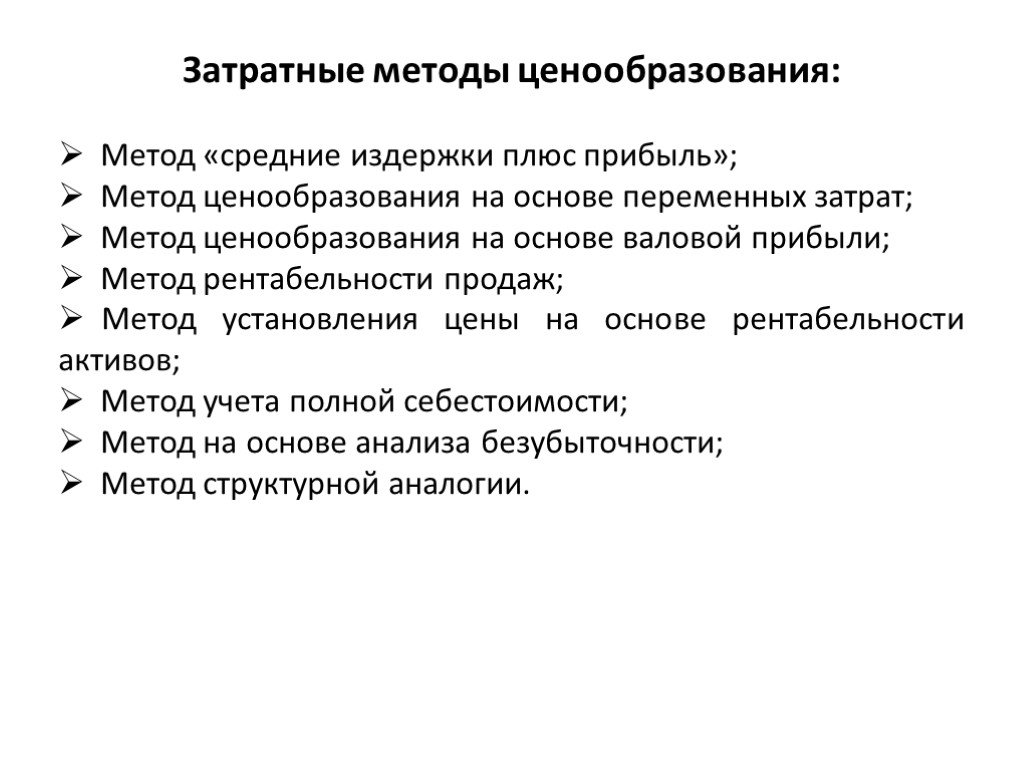

Слайд 5Затратные методы ценообразования: Метод «средние издержки плюс прибыль»; Метод ценообразования на основе переменных затрат; Метод ценообразования на основе валовой прибыли; Метод рентабельности продаж; Метод установления цены на основе рентабельности активов; Метод учета полной себестоимости; Метод на основе анализа безубыточности; Метод структурной аналогии.

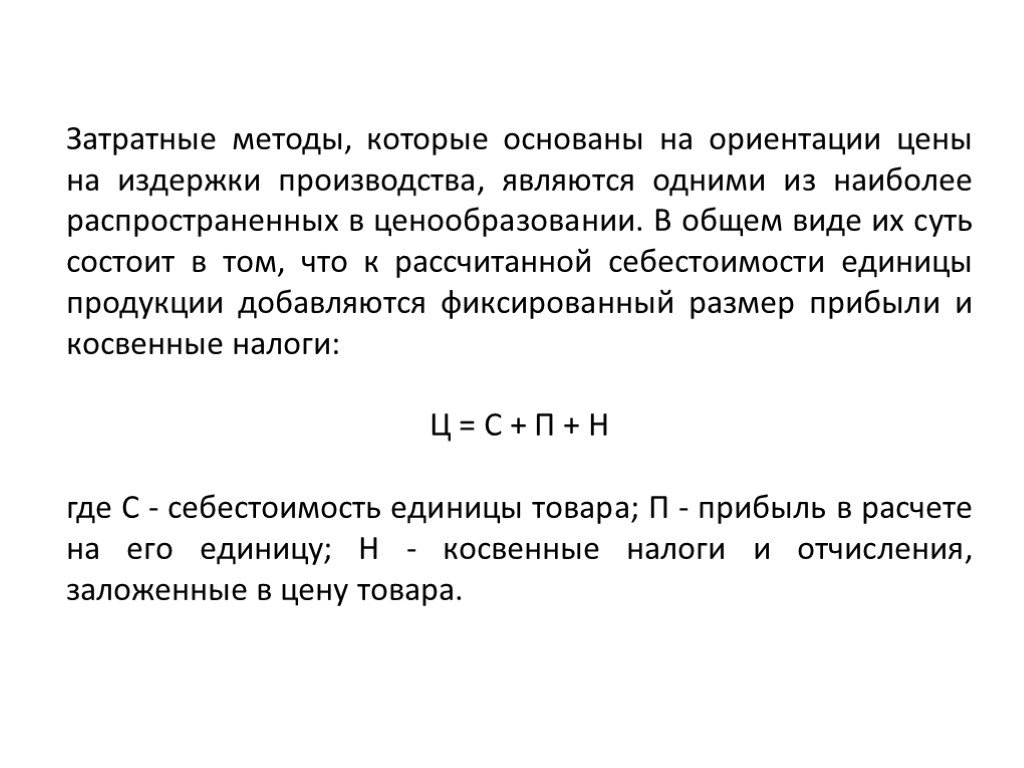

Слайд 6Затратные методы, которые основаны на ориентации цены на издержки производства, являются одними из наиболее распространенных в ценообразовании. В общем виде их суть состоит в том, что к рассчитанной себестоимости единицы продукции добавляются фиксированный размер прибыли и косвенные налоги: Ц = С + П + Н где С - себестоимость единицы товара; П - прибыль в расчете на его единицу; Н - косвенные налоги и отчисления, заложенные в цену товара.

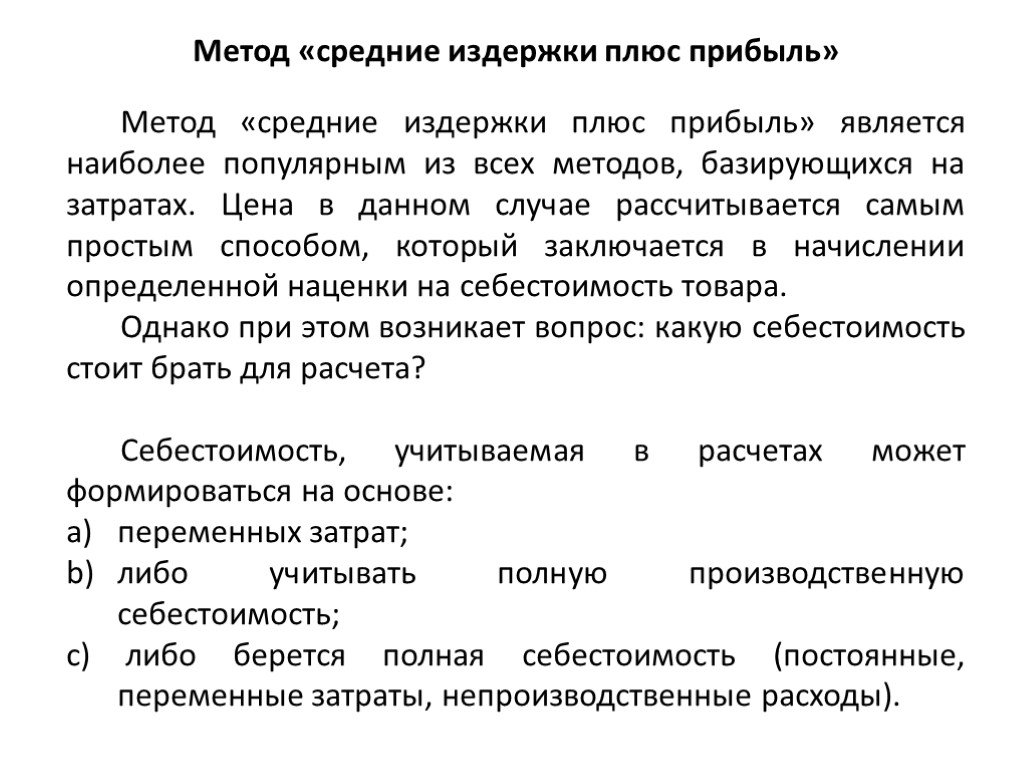

Слайд 7Метод «средние издержки плюс прибыль» Метод «средние издержки плюс прибыль» является наиболее популярным из всех методов, базирующихся на затратах. Цена в данном случае рассчитывается самым простым способом, который заключается в начислении определенной наценки на себестоимость товара. Однако при этом возникает вопрос: какую себестоимость стоит брать для расчета? Себестоимость, учитываемая в расчетах может формироваться на основе: переменных затрат; либо учитывать полную производственную себестоимость; либо берется полная себестоимость (постоянные, переменные затраты, непроизводственные расходы).

,")

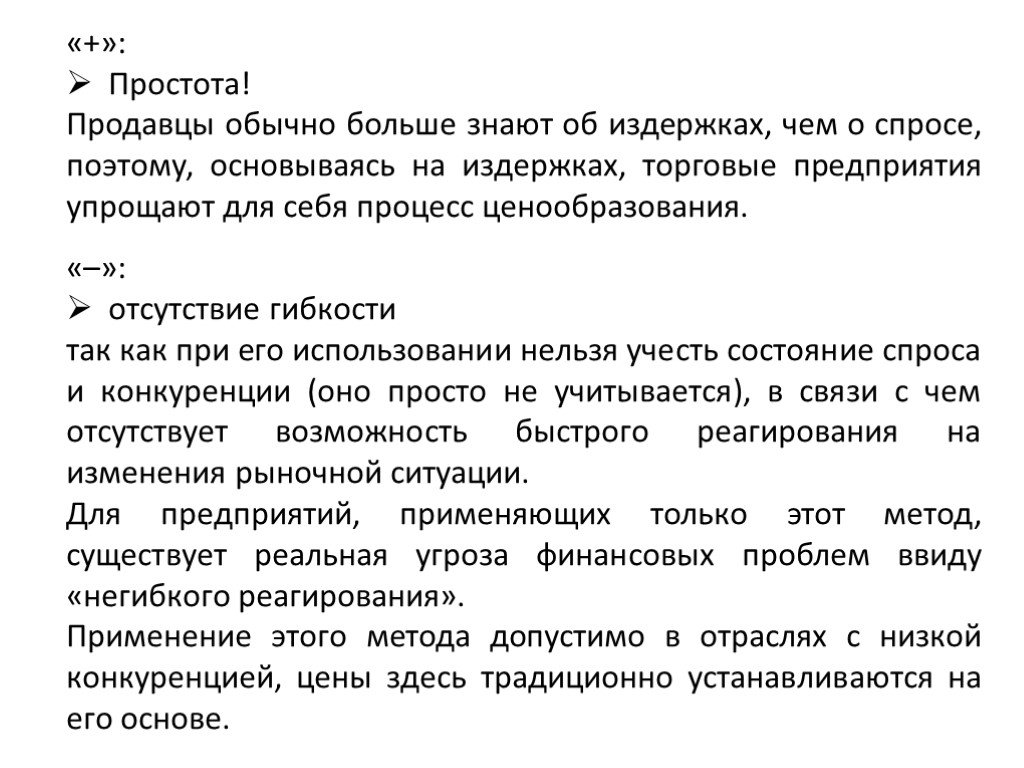

Слайд 8«+»: Простота! Продавцы обычно больше знают об издержках, чем о спросе, поэтому, основываясь на издержках, торговые предприятия упрощают для себя процесс ценообразования. «–»: отсутствие гибкости так как при его использовании нельзя учесть состояние спроса и конкуренции (оно просто не учитывается), в связи с чем отсутствует возможность быстрого реагирования на изменения рыночной ситуации. Для предприятий, применяющих только этот метод, существует реальная угроза финансовых проблем ввиду «негибкого реагирования». Применение этого метода допустимо в отраслях с низкой конкуренцией, цены здесь традиционно устанавливаются на его основе.

Слайд 9применение этого метода ценообразования объективно вызовет трудности, связанные с принятием управленческих решений (например, при рассмотрении вопроса о возможности размещения дополнительных заказов, как в сторону повышения так и в сторону понижения цены).

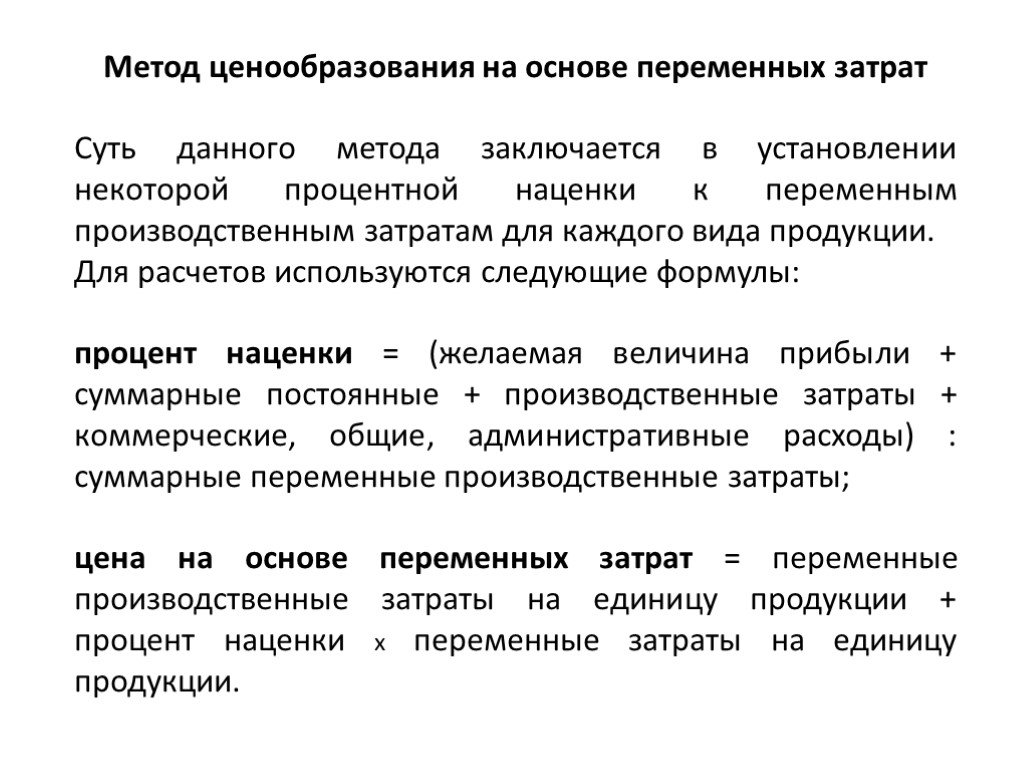

Слайд 10Метод ценообразования на основе переменных затрат Суть данного метода заключается в установлении некоторой процентной наценки к переменным производственным затратам для каждого вида продукции. Для расчетов используются следующие формулы: процент наценки = (желаемая величина прибыли + суммарные постоянные + производственные затраты + коммерческие, общие, административные расходы) : суммарные переменные производственные затраты; цена на основе переменных затрат = переменные производственные затраты на единицу продукции + процент наценки х переменные затраты на единицу продукции.

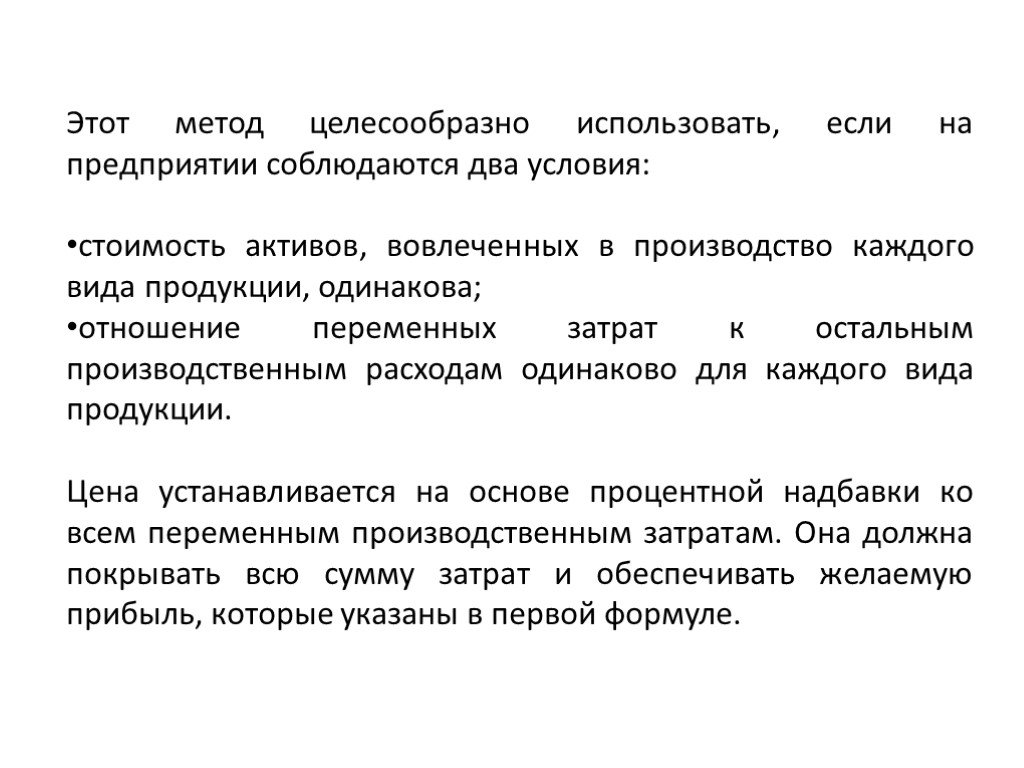

Слайд 11Этот метод целесообразно использовать, если на предприятии соблюдаются два условия: стоимость активов, вовлеченных в производство каждого вида продукции, одинакова; отношение переменных затрат к остальным производственным расходам одинаково для каждого вида продукции. Цена устанавливается на основе процентной надбавки ко всем переменным производственным затратам. Она должна покрывать всю сумму затрат и обеспечивать желаемую прибыль, которые указаны в первой формуле.

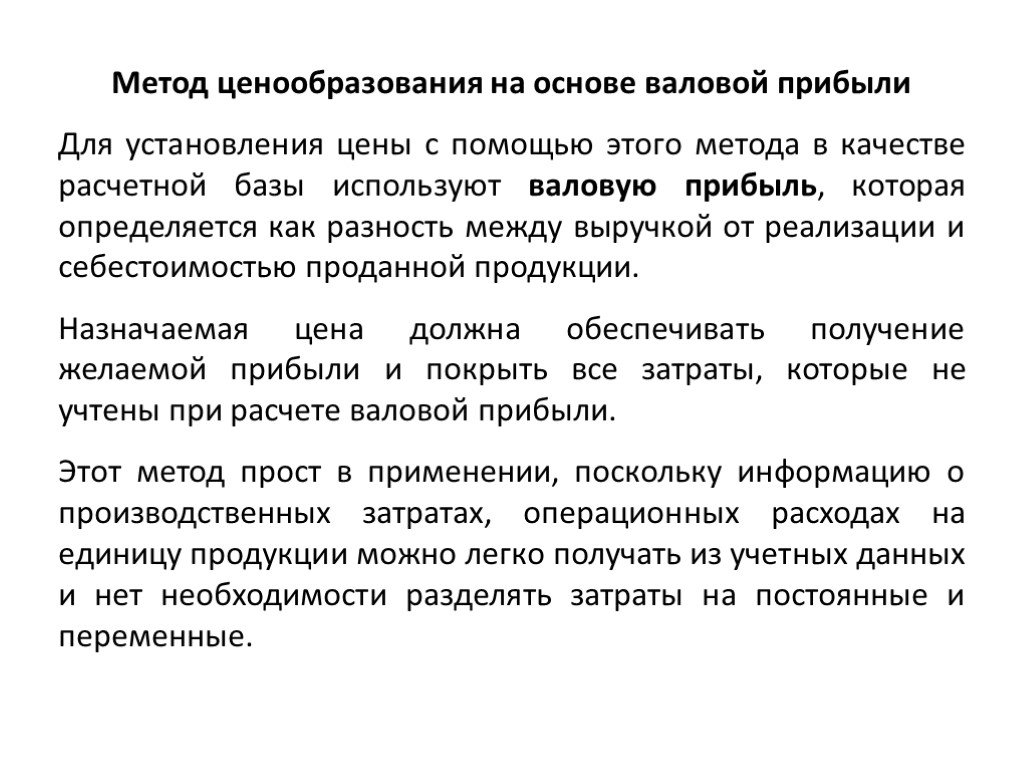

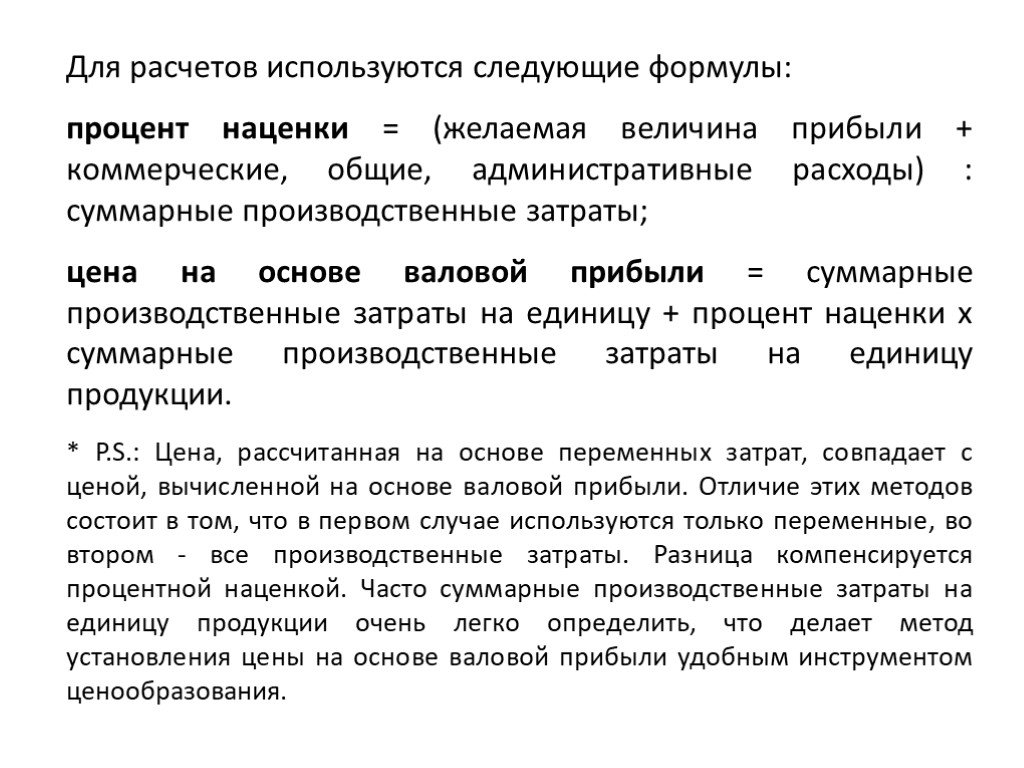

Слайд 12Метод ценообразования на основе валовой прибыли Для установления цены с помощью этого метода в качестве расчетной базы используют валовую прибыль, которая определяется как разность между выручкой от реализации и себестоимостью проданной продукции. Назначаемая цена должна обеспечивать получение желаемой прибыли и покрыть все затраты, которые не учтены при расчете валовой прибыли. Этот метод прост в применении, поскольку информацию о производственных затратах, операционных расходах на единицу продукции можно легко получать из учетных данных и нет необходимости разделять затраты на постоянные и переменные.

: суммарные производственные затраты; цена на основе валовой прибыли = суммарные производственные затраты на единицу + процент наценки х суммарные производственн")

Слайд 13Для расчетов используются следующие формулы: процент наценки = (желаемая величина прибыли + коммерческие, общие, административные расходы) : суммарные производственные затраты; цена на основе валовой прибыли = суммарные производственные затраты на единицу + процент наценки х суммарные производственные затраты на единицу продукции. * P.S.: Цена, рассчитанная на основе переменных затрат, совпадает с ценой, вычисленной на основе валовой прибыли. Отличие этих методов состоит в том, что в первом случае используются только переменные, во втором - все производственные затраты. Разница компенсируется процентной наценкой. Часто суммарные производственные затраты на единицу продукции очень легко определить, что делает метод установления цены на основе валовой прибыли удобным инструментом ценообразования.

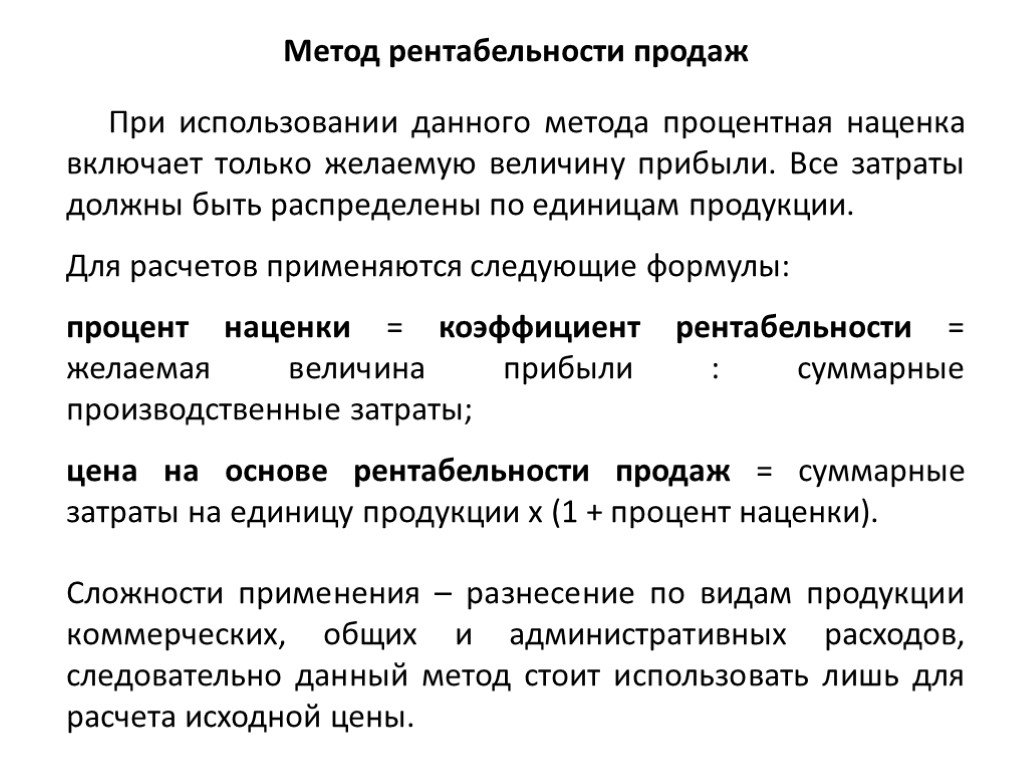

Слайд 14Метод рентабельности продаж При использовании данного метода процентная наценка включает только желаемую величину прибыли. Все затраты должны быть распределены по единицам продукции. Для расчетов применяются следующие формулы: процент наценки = коэффициент рентабельности = желаемая величина прибыли : суммарные производственные затраты; цена на основе рентабельности продаж = суммарные затраты на единицу продукции х (1 + процент наценки). Сложности применения – разнесение по видам продукции коммерческих, общих и административных расходов, следовательно данный метод стоит использовать лишь для расчета исходной цены.

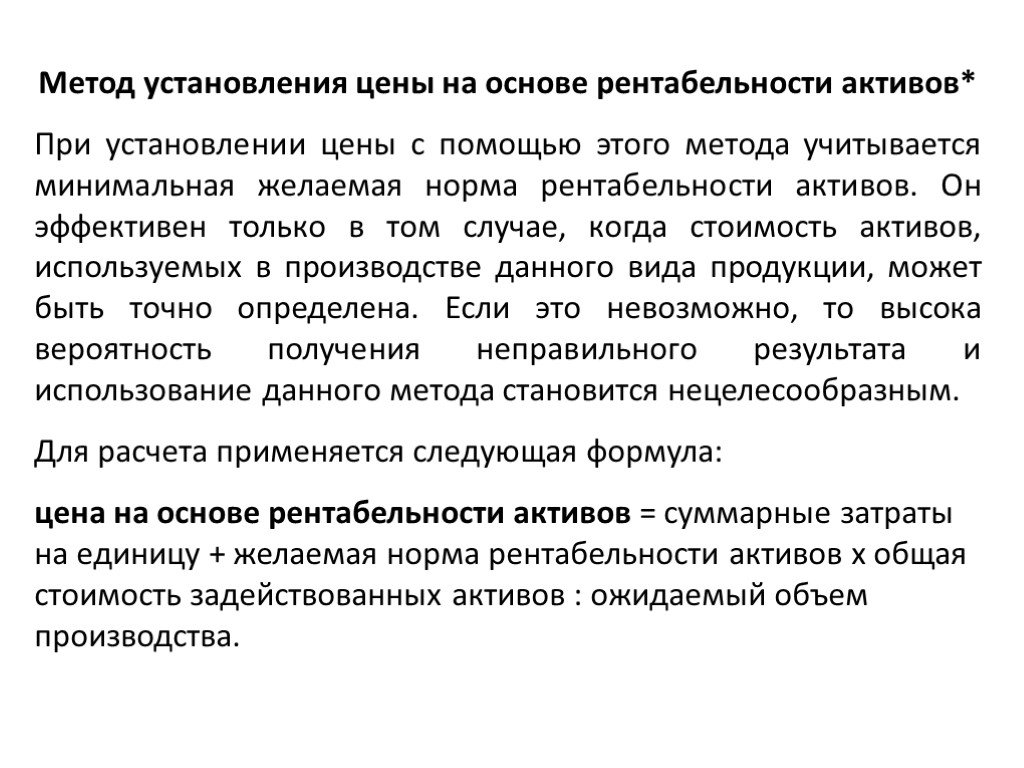

Слайд 15Метод установления цены на основе рентабельности активов* При установлении цены с помощью этого метода учитывается минимальная желаемая норма рентабельности активов. Он эффективен только в том случае, когда стоимость активов, используемых в производстве данного вида продукции, может быть точно определена. Если это невозможно, то высока вероятность получения неправильного результата и использование данного метода становится нецелесообразным. Для расчета применяется следующая формула: цена на основе рентабельности активов = суммарные затраты на единицу + желаемая норма рентабельности активов х общая стоимость задействованных активов : ожидаемый объем производства.

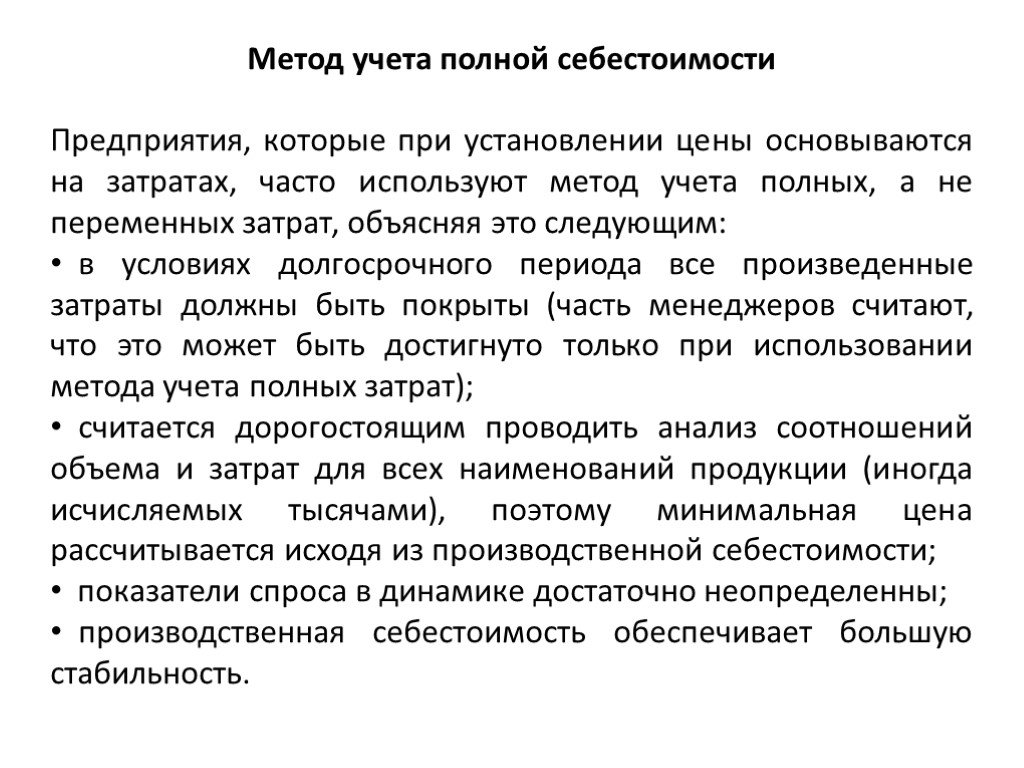

Слайд 16Метод учета полной себестоимости Предприятия, которые при установлении цены основываются на затратах, часто используют метод учета полных, а не переменных затрат, объясняя это следующим: в условиях долгосрочного периода все произведенные затраты должны быть покрыты (часть менеджеров считают, что это может быть достигнуто только при использовании метода учета полных затрат); считается дорогостоящим проводить анализ соотношений объема и затрат для всех наименований продукции (иногда исчисляемых тысячами), поэтому минимальная цена рассчитывается исходя из производственной себестоимости; показатели спроса в динамике достаточно неопределенны; производственная себестоимость обеспечивает большую стабильность.

и целевой прибыли. Анализ безубыточности осуществляется на основе исследования соотношения «затраты - объем – прибыль». Данный метод сводится к определению точки безубыточности производства (")

Слайд 17Метод на основе анализа безубыточности Этот метод основан на определении точки безубыточности («break-even») и целевой прибыли. Анализ безубыточности осуществляется на основе исследования соотношения «затраты - объем – прибыль». Данный метод сводится к определению точки безубыточности производства (критической точки) такого объема продукции, при реализации которого достигается нулевой результат: предприятие не получает прибыли, но и не несет убытков. Для определения точки безубыточности применяют такие методы, как: математический; метод маржинального дохода; графический.

Слайд 18Метод структурной аналогии Суть данного метода заключается в том, что при установлении цены нового товара определяют структурную формулу цены по его аналогу. Для этого используют фактические или статистические данные о доле основных элементов в цене или себестоимости аналогичного товара. Если возможно точно определить для нового товара один из элементов цены, например материальные затраты по рабочим чертежам, нормы расхода и т.п., то, перенося структуру аналога на новый товар, можно рассчитать ориентировочную цену. В тех случаях, когда в цене важно учесть качественные параметры продукции, используют параметрические методы расчета цен.

Слайд 19В отечественной практике затратные методы применяются при установлении цен: на принципиально новую продукцию, когда ее невозможно сопоставить с выпускаемой продукцией и недостаточно известна величина спроса; на продукцию, производимую по разовым заказам с индивидуальными особенностями производства (строительные, проектные работы, опытные образцы); на товары и услуги, спрос на которые ограничен платежеспособностью населения (ремонтные услуги, продукты первой необходимости).

Слайд 20Затратные методы достаточно популярны потому что: Производители всегда лучше осведомлены о своих затратах, чем о потребительском спросе. Просты в применении. Являются наиболее справедливыми по отношению и к продавцам, и к покупателям. (при достаточно высоком спросе продавцы не наживаются за счет покупателей и вместе с тем получают необходимую прибыль для нормальной деятельности). Затратные методы имеют свои вполне конкретные недостатки, связанные с невозможностью учета спроса, потребительских свойств товаров и т.д.

Слайд 21Рыночные методы ценообразования

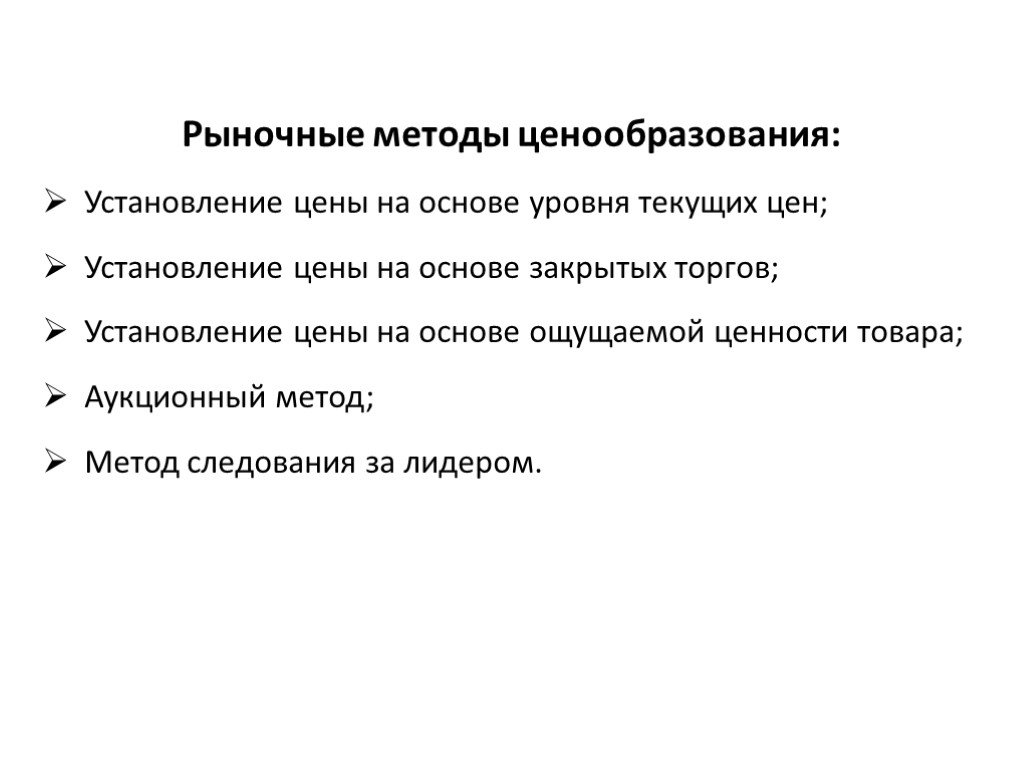

Слайд 22Рыночные методы ценообразования: Установление цены на основе уровня текущих цен; Установление цены на основе закрытых торгов; Установление цены на основе ощущаемой ценности товара; Аукционный метод; Метод следования за лидером.

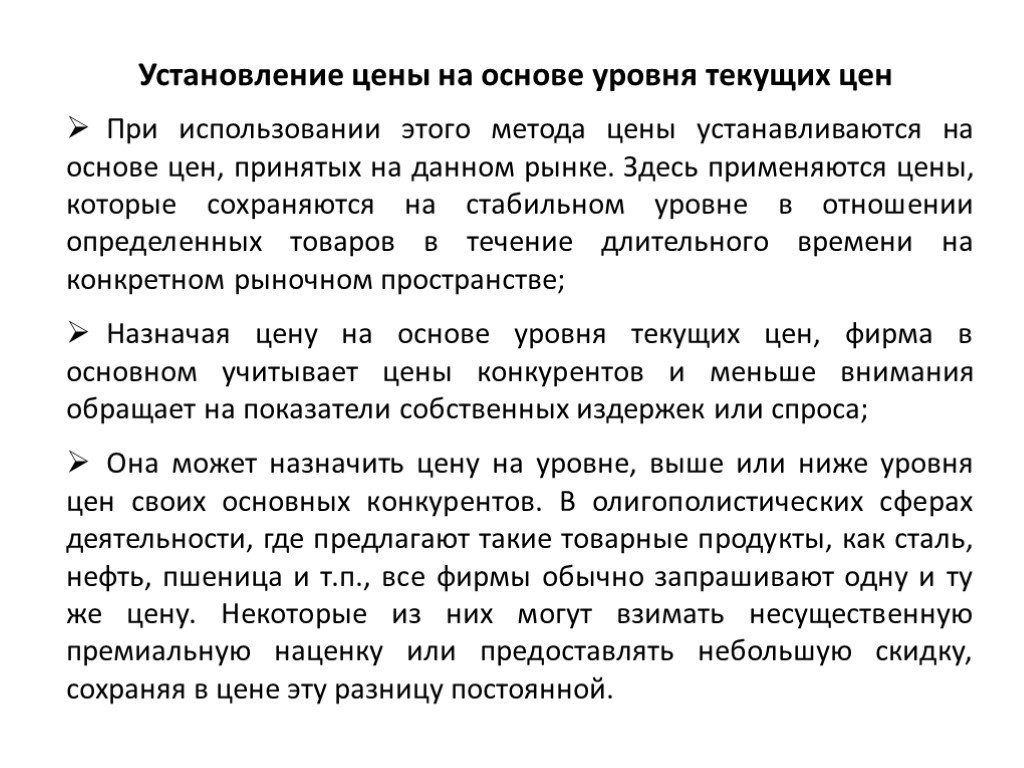

Слайд 23Установление цены на основе уровня текущих цен

При использовании этого метода цены устанавливаются на основе цен, принятых на данном рынке. Здесь применяются цены, которые сохраняются на стабильном уровне в отношении определенных товаров в течение длительного времени на конкретном рыночном пространстве; Назначая цену на основе уровня текущих цен, фирма в основном учитывает цены конкурентов и меньше внимания обращает на показатели собственных издержек или спроса; Она может назначить цену на уровне, выше или ниже уровня цен своих основных конкурентов. В олигополистических сферах деятельности, где предлагают такие товарные продукты, как сталь, нефть, пшеница и т.п., все фирмы обычно запрашивают одну и ту же цену. Некоторые из них могут взимать несущественную премиальную наценку или предоставлять небольшую скидку, сохраняя в цене эту разницу постоянной.

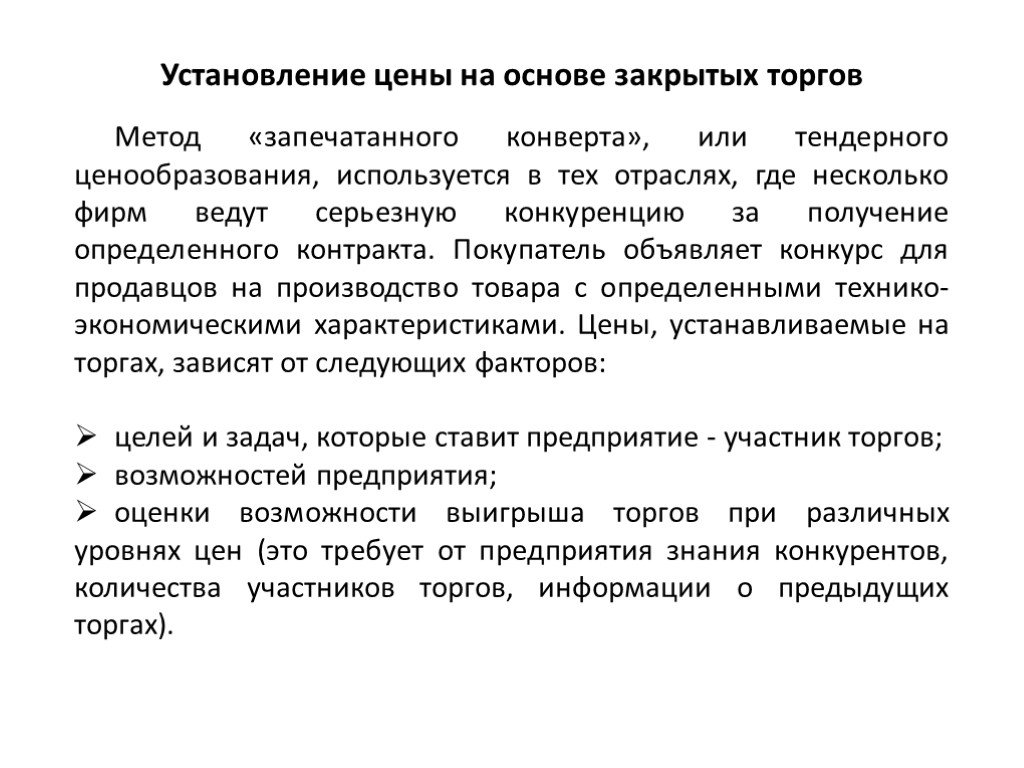

Слайд 24Установление цены на основе закрытых торгов

Метод «запечатанного конверта», или тендерного ценообразования, используется в тех отраслях, где несколько фирм ведут серьезную конкуренцию за получение определенного контракта. Покупатель объявляет конкурс для продавцов на производство товара с определенными технико-экономическими характеристиками. Цены, устанавливаемые на торгах, зависят от следующих факторов: целей и задач, которые ставит предприятие - участник торгов; возможностей предприятия; оценки возможности выигрыша торгов при различных уровнях цен (это требует от предприятия знания конкурентов, количества участников торгов, информации о предыдущих торгах).

Слайд 25Закрытые торги, или тендеры, используются во многих странах мира для размещения государственных заказов, получения подрядов и т.д. Тендер представляет собой отбор поставщиков продукции или услуги производственного назначения с помощью формализованной процедуры аукционного типа.

Слайд 26При определении тендера исходят прежде всего из цен, которые могут назначить конкуренты, и цена определяется на более низком по сравнению с ними уровне. Если торги организовывают продавцы и состязание ведется между покупателями, выигрывает тот из них, кто назначил самую высокую цену. Если же торги проводят покупатели (состязание между продавцами), то выигрывает тот продавец, который назначил наименьшую цену. Затем между сторонами заключается контракт, и цена становится ценой продажи. Именно она публикуется, т.е. становится носителем информации для принятия решений.

Слайд 27Установление цены на основе ощущаемой ценности товара

Метод хорошо сочетается с позиционированием товара на рынке, т.е. ситуацией, когда фирма создает концепцию продукта для конкретного рынка, планируя качество и цену. Основой для использования этой модели служит тщательное определение покупательского восприятия (оценки) предлагаемого товара. Имея такие данные, с помощью несложного расчета можно легко оправдать запрашиваемую цену. Для подсчета и определения покупательской оценки применяют соответствующие методики.

Слайд 28Цена, рассчитанная с помощью рассматриваемого метода, учитывает в первую очередь спрос. Затраты при этом имеют второстепенное значение и учитываются лишь в качестве ограничительного параметра снижения цены. Основу данного метода составляет субъективная оценка покупателем ценности товара или услуги.

Слайд 29Этот метод ценообразования не учитывает издержки при установлении цены, поэтому может применяться только при высокой ценности товара (услуги) для потребителей. Рассматриваемый метод применяется на рынках взаимозаменяемых товаров, позволяющих покупателю сравнивать аналогичную продукцию и делать свой выбор. Методы ценообразования с ориентацией на спрос должны отражать покупательную способность целевого рынка, с тем чтобы не превысить платежеспособность потребителей. Однако цены должны устанавливаться на уровне, достаточном для покрытия расходов на производство продукции, а также необходимые коммерческие расходы.

Слайд 30Аукционный метод Такой метод определения цен широко используется в агропромышленном комплексе развитых стран. Он является наиболее объективным и позволяет устанавливать действительно рыночные цены. Существуют два приема ведения аукциона: на повышение, когда в начале устанавливается самая низкая цена, в конце товар приобретается по самой высокой цене; на понижение (или голландский), когда в начале устанавливается самая высокая цена, на которую покупатель не реагирует, а затем ее начинают снижать. Право на сделку получает тот покупатель, который первым принимает цену продавца. Предполагает открытый вариант ведения торгов!

. Допустимо отклонение цены предприятия от цены лидера, оправданно")

Слайд 31Метод следования за лидером Предприятия при установлении цен продукции ориентируются на цены конкурентов. Практически единые цены действуют на многих сырьевых рынках (удобрения, товаров повседневного спроса, черных и цветных металлов). Допустимо отклонение цены предприятия от цены лидера, оправданное качественными характеристиками. Более мелкие фирмы "следуют за лидером", т.е. изменяют цены, когда их меняет рыночный лидер, а не в зависимости от колебаний спроса на свои товары или собственных издержек.

Слайд 32Преимущества рыночных методов ценообразования: Во-первых, рыночные методы ориентированы строго на рынок. Они основываются на маркетинговых исследованиях, заключающихся в сборе информации и оценке конкурентов и потребителей; Во-вторых, рыночные методы позволяют создавать инструмент контроля за затратами. Определяя максимально допустимый предел себестоимости, фирма в случае выявления несоответствия целевой и фактической себестоимостей имеет возможность провести анализ и найти способы снижения последней; Кроме того цена является средством установления определенных отношений между покупателями и предприятием, способствует формированию его имиджа.

Слайд 33Нормативно-параметрические (параметрические) методы ценообразования

Слайд 34При выборе любого метода ценообразования фирма дополнительно может обращаться к параметрическим методам. Основу параметрических методов обоснования затрат и цен составляют количественные зависимости между затратами или ценами и основными потребительскими свойствами продукции, входящей в параметрический ряд. Параметрический ряд — это группа продукции, которая однородна по конструкции и технологии изготовления, имеет одинаковое или сходное функциональное назначение и различается между собой количественным уровнем потребительских свойств.

Слайд 35Предприятия часто вынуждены проектировать и осваивать производство такой продукции, которая не заменяет ранее освоенную, а дополняет или расширяет уже существующий ее параметрический ряд. В этих методах, присутствует определенная упрощенность, которая в некоторых случаях может приводить к существенным просчетам. Между тем предприятию необходима реальная оценка возможности реализации товара с наибольшей выгодой, и этому при умелом использовании применение нормативно-параметрических методов ценообразования объективно. Они включают довольно простые сравнения товара предприятия с аналогичными товарами конкурентов и различными замещаемыми изделиями самого предприятия.

Слайд 36К наиболее часто применяемым в ценообразовании как иностранными фирмами, так и отечественными предприятиями относятся следующие методы: метод сравнения удельных показателей товара; метод регрессивного анализа; агрегатный метод сравнения и формирования цены; балльный способ сопоставления цен; методы экспертной оценки потребительских достоинств товара и предложения на этой основе уровня его цены.

Слайд 37Метод сравнения удельных показателей

Используется для сравнения потребительской ценности замещаемых товаров, предельная полезность которых может характеризоваться одним главным потребительским параметром. Этот метод применим для определения и анализа цен небольших групп товаров, характеризующихся наличием одного основного параметра, величина которого в значительной степени определяет общий уровень цены изделия. Частное от деления цены на главный параметр каждого изделия данного параметрического ряда дает удельные показатели, которые могут использоваться в текущей аналитической работе для проверки и обоснования ценностных отношений:

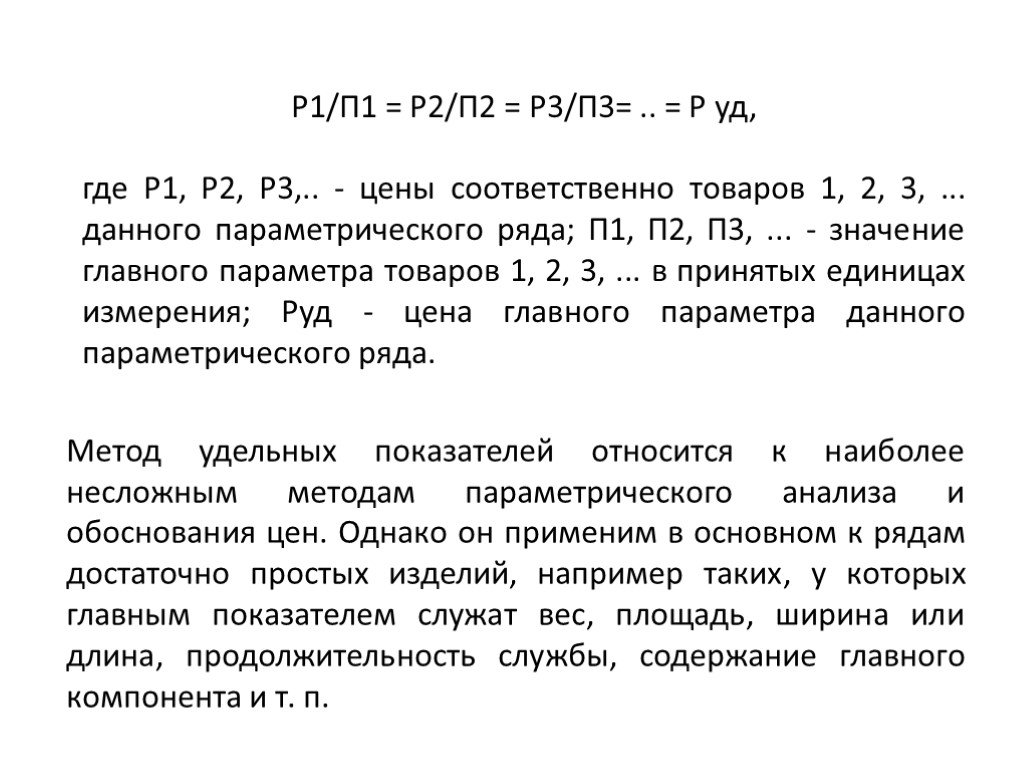

Слайд 38Р1/П1 = Р2/П2 = Р3/П3= .. = Р уд, где Р1, Р2, Р3,.. - цены соответственно товаров 1, 2, 3, ... данного параметрического ряда; П1, П2, П3, ... - значение главного параметра товаров 1, 2, 3, ... в принятых единицах измерения; Руд - цена главного параметра данного параметрического ряда.

Метод удельных показателей относится к наиболее несложным методам параметрического анализа и обоснования цен. Однако он применим в основном к рядам достаточно простых изделий, например таких, у которых главным показателем служат вес, площадь, ширина или длина, продолжительность службы, содержание главного компонента и т. п.

Слайд 39В иных случаях данный метод может использоваться лишь для предварительной ориентировочной оценки продукта.

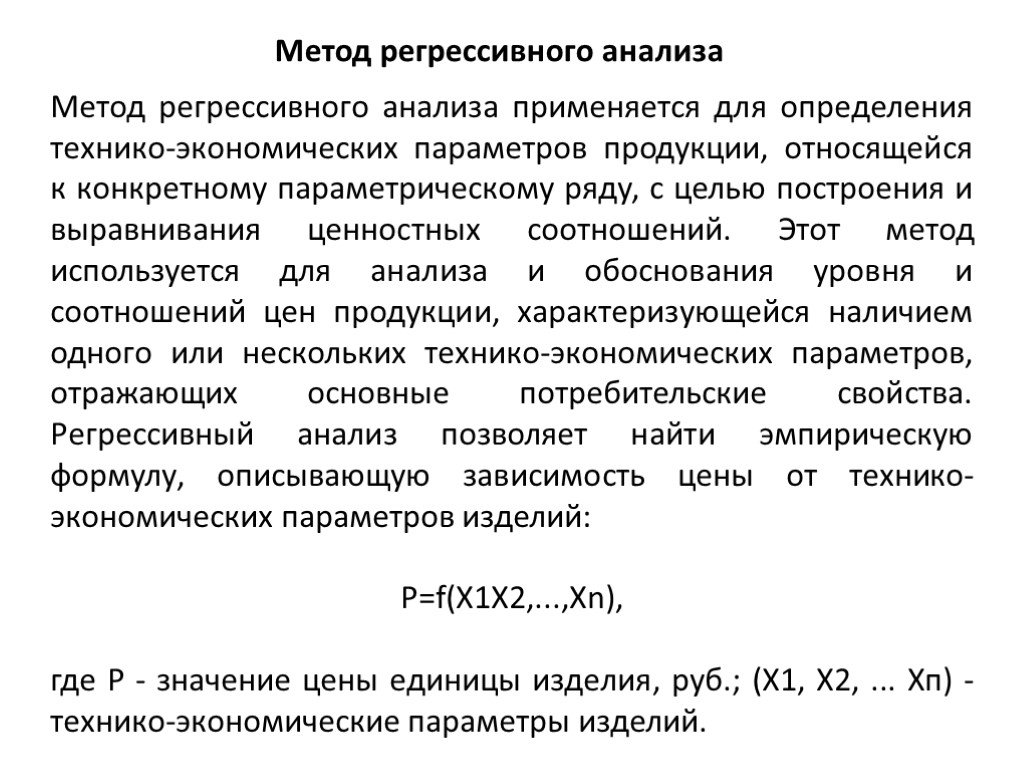

Слайд 40Метод регрессивного анализа

Метод регрессивного анализа применяется для определения технико-экономических параметров продукции, относящейся к конкретному параметрическому ряду, с целью построения и выравнивания ценностных соотношений. Этот метод используется для анализа и обоснования уровня и соотношений цен продукции, характеризующейся наличием одного или нескольких технико-экономических параметров, отражающих основные потребительские свойства. Регрессивный анализ позволяет найти эмпирическую формулу, описывающую зависимость цены от технико-экономических параметров изделий: P=f(X1X2,...,Xn), где Р - значение цены единицы изделия, руб.; (Х1, Х2, ... Хп) - технико-экономические параметры изделий.

Слайд 41Метод регрессивного анализа - наиболее совершенный из используемых нормативно-параметрических методов - эффективен при проведении расчетов на основе применения современных информационных технологий и систем. Применение его включает следующие основные этапы: определение классификационных параметрических групп изделий; отбор параметров, в наибольшей степени влияющих на цену изделия; выбор и обоснование формы связи изменения цены при изменении параметров; построение системы нормальных уравнений и расчет коэффициентов регрессии.

Слайд 42Основной квалификационной группой изделий, цена которых подлежит выравниванию, является параметрический ряд, внутри которого изделия могут группироваться по различному исполнению в зависимости от их применения, условий и требований эксплуатации и т. д.

Слайд 43Агрегатный метод заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли. Этот метод применяется в тех случаях, когда новая продукция состоит из разных сочетаний основных конструктивных элементов (узлов, комплектующих изделий), цены которых известны, при этом совокупная цена продукции исчисляется как сумма цен отдельных конструктивных элементов или определяется путем суммирования (вычитания) цен добавляемых или сменяемых компонентов.

Агрегатный метод

, а также продукции, собранной из унифицированных элементов, узлов и деталей (станки, оборудование определенного типа, семейства автомобилей, тра")

Слайд 44Таким образом, агрегатный метод используется при формировании цен товаров, состоящих из сочетаний отдельных изделий (мебельные гарнитуры, столовые сервизы), а также продукции, собранной из унифицированных элементов, узлов и деталей (станки, оборудование определенного типа, семейства автомобилей, тракторов). Цена, рассчитанная с помощью этого метода, представляет собой сумму цен отдельных конструктивных элементов или изделий.

Слайд 45Метод экспертной оценки потребительской ценности товара и его цены

Метод экспертной оценки потребительской ценности товара и его цены основан на результатах опроса или коллективного суждения экспертов о возможной рыночной ценности товара, размерах спроса на него и выработке предложений о цене. Методы экспертной оценки, как правило, требуют продуманной организации работы с экспертами. В практической работе руководство предприятия широко пользуется такой формой, как проведение совещаний, которые в некотором отношении также носят характер экспертных обсуждений.

Слайд 46Наиболее эффективное применение нормативно-параметрических методов для анализа и обоснования цен предполагает использование экономико-математических моделей и многообразных способов определения цен изделий

Применение параметрических методов для обоснования цен на изделие предполагает наличие: системы справочно-информационного обеспечения (нормативно-технической документации, основных ценообразующих параметров); унифицированных форм хранения и передачи информации

Слайд 47Данный метод обычно заключается в: в четкой постановке цели и задач экспертной оценки, иногда в разработке карты экспертных выводов и оценок или анкеты с соответствующими вопросами; подборе экспертов, достаточно компетентных в области исследуемых объектов, независимых в своих выводах и свободных от тенденциозных подходов; коллективном, групповом обсуждении или, наоборот, в исключении непосредственного общения между экспертами; возможной поэтапности работы экспертов, когда на последующих этапах участники экспертизы информируются о результатах и выводах предыдущего этапа. Это позволяет приблизиться к более определенным выводам, разделяемым большинством экспертов, входящих в группу; выборе наиболее подходящих методов обработки выводов и предложений экспертов; четком формулировании итоговых выводов в результате экспертной работы.

Слайд 48Балльный способ сопоставления цен

Заключается в выставлении экспертами баллов, характеризующих относительное соотношение характеристик товара с характеристиками товара-заменителя или конкурента. На основе соотношения баллов определяется цена на исследуемый товар.

Слайд 49

Слайд 50Нормативно-параметрические методы ценообразования Метод сравнения удельных показателей Метод регрессивного анализа Агрегатный метод Метод экспертной оценки потребительской ценности товара и его цены Бальный метод

Слайд 51психологическое ценообразование

, выделяются три основных варианта стр")

Слайд 52Варианты стратегий ценообразования Стратегия ценообразования - это выбор предприятием определенной динамики исходной цены товара, направленной на получение наибольшей прибыли в рамках планируемого периода. Согласно классификации, предложенной Дж. Тэллиссом (США), выделяются три основных варианта стратегии ценообразования: дифференцированная, конкурентная, ассортиментная. Такой подход к классификации основывается на целях предприятия и неоднородности покупателей, что позволяет реализовывать один и тот же товар по разным ценам. Каждый из вариантов включает несколько частных стратегий, которые следует хотя бы кратко рассмотреть. Стратегия скидок на вторам рынке означает, что на один и тот же товар или услугу цены на других рынках (демографических, географических, внешних) устанавливаются ниже, чем на том, где в настоящее время работает предприятие. Например, вторыми демографическими рынками могут быть рынки, на которых потребителями являются пенсионеры, дети, студенты. Цены со скидками могут использоваться в другом географическом регионе, на внешнем рынке (демпинговые цены). Стратегия сезонной скидки часто применяется при установлении цен овощей и фруктов, тарифов услуг связи в различное время суток, билетов на культурно-массовые мероприятия в дневное и вечернее время и т.д. Использование этой стратегии обеспечивает более равномерную загрузку предприятий и увеличивает объем продаж. Стратегия случайной скидки применяется довольно редко и осуществляется нерегулярно (случайный принцип). Она бывает достаточно эффективной, поскольку позволяет привлекать большое число покупателей, заинтересованных в низких ценах. Стратегия "снятия сливок" предполагает наличие определенного сегмента рынка, на котором покупатели готовы и способны платить более высокую цену за товар. В таких случаях установленная первоначальная цена позволяет получать сверхприбыль до тех пор, пока рынок не заполнится конкурентами либо не будут удовлетворены потребности элитарных покупателей. После этого происходит снижение цены, и товар становится доступным массовому потребителю. Такая стратегия оправданна в том случае, если существует уверенность в отсутствии конкуренции на рынке в ближайшее время. Это возможно при патентной защищенности товаров, создании выдающихся изобретений, ограниченности доступа конкурентов к сырьевым ресурсам, материалам и комплектующим для производства нового товара. Стратегия проникновения на рынок противоположна предыдущей стратегии и предполагает установление первоначально относительно низкой цены товара. Она может быть продиктована стремлением увеличить долю рынка и обеспечить долговременную прибыль. Обычно эта стратегия используется при реализации товаров массового спроса. Стратегия сигнализирования ценами характерна при формировании цен товаров длительного пользования, где качество играет значительную роль. Реализуя эту стратегию, предприятие может позиционировать свою продукцию рядом с намного более дорогим аналогом такого же товара. Результатом такой стратегии будет продажа низкокачественного товара по высокой цене, что является обманом покупателей и относится к области нечестной торговли, а следовательно, может стать предметом судебного разбирательства. Стратегия ценообразования на наборы состоит в том, что цена набора товаров устанавливается ниже сумм цен входящих в него компонентов, и прежде всего за счет дополнительных товаров. Предприятия общественного питания во избежание порчи продуктов используют такой подход, как приготовление комплексных обедов, и с помощью цен пытаются убедить покупателей приобретать их. В результате выигрывают как покупатели (за счет цен), так и продавцы (за счет роста продаж). Стратегия дифференциации нормы прибыли используется в ценообразовании взаимозаменяемых товаров и услуг. Прибыль от продажи более дорогих товаров компенсирует иногда даже убытки от реализации дешевых, а в целом предприятие сохраняет среднюю норму прибыли. Эта стратегия применяется в различных сферах, таких как зрелищные мероприятия, туристический бизнес, транспортные, коммунальные, бытовые услуги для населения и предприятий и т.д. Она позволяет предприятию работать на различных сегментах рынка и стабилизирует его положение. Стратегия имидж-цены применяется наиболее конкурентоспособными предприятиями с устойчивой репутацией и престижной продукцией. Более высокие цены устанавливаются на высококачественные изделия известных предприятий. При этом, устанавливая окончательную цену, необходимо учитывать психологические факторы и реакцию потребителей, поскольку существуют определенные ценовые пороги (уровни цен, при пересечении которых объемы продаж резко возрастают или падают).

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52