Презентация "Налогообложение малых предприятий" по экономике – проект, доклад

Слайд 1

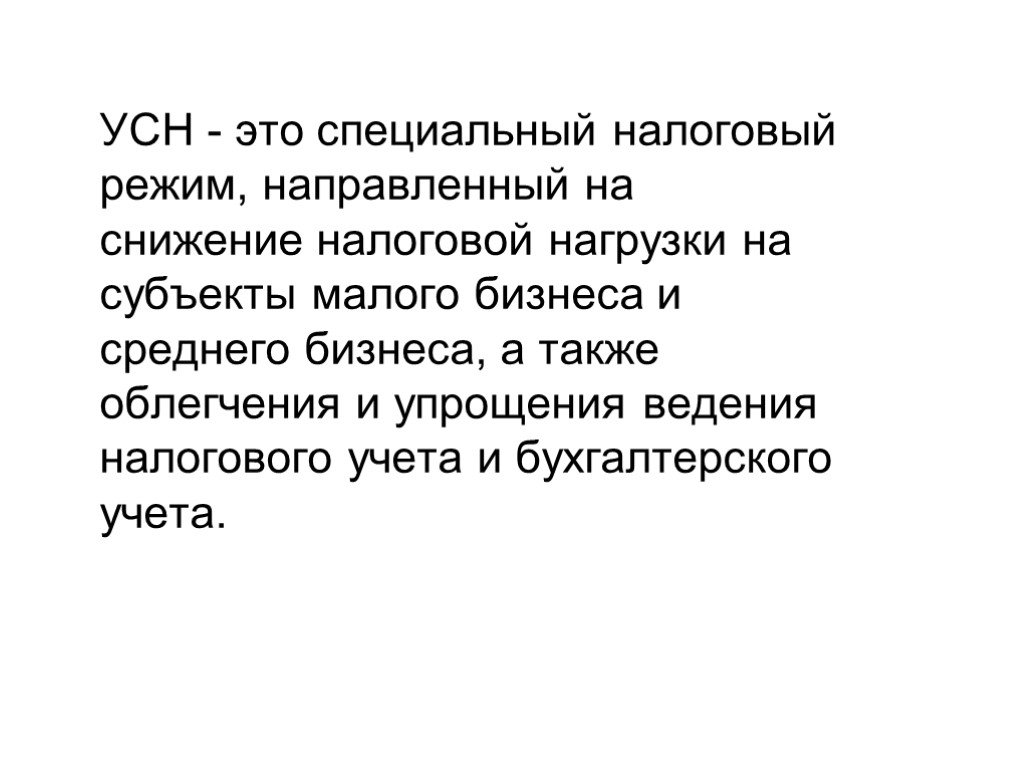

Слайд 1 Слайд 2

Слайд 2 Слайд 3

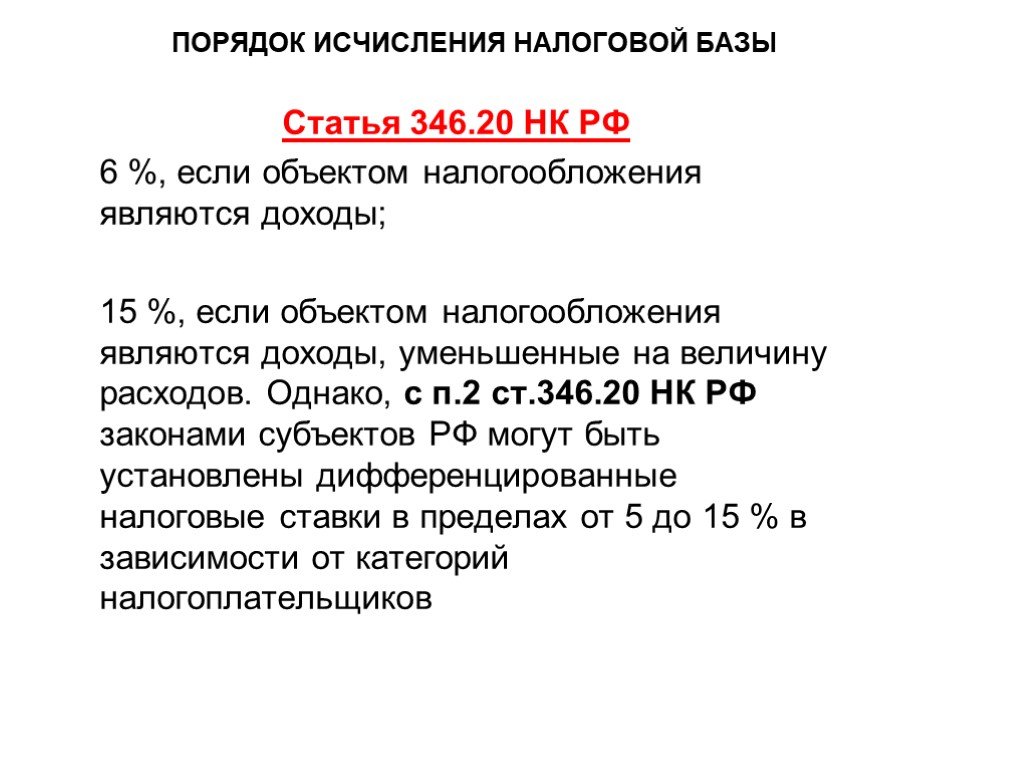

Слайд 3 Слайд 4

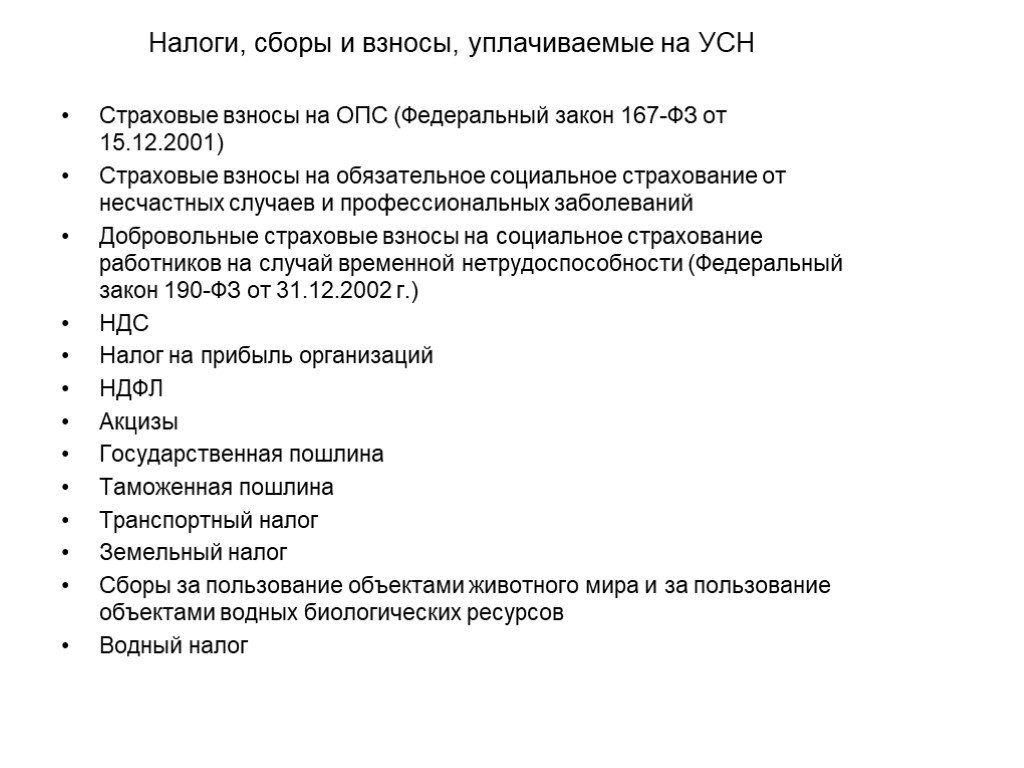

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30Презентацию на тему "Налогообложение малых предприятий" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 30 слайд(ов).

Слайды презентации

Список похожих презентаций

Роль малых предприятий в развитии отрасли

Субъекты малого и среднего предпринимательства -. хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии ...

Налогообложение предприятий, осуществляющих внешнеэкономическую деятельность

Внешнеэкономическая деятельность организаций связана с перемещением товаров через таможенную границу Российской Федерации, приобретением или продажей ...

Товарная номенклатура предприятий лесопромышленного комплекса тюменской области

Слайд 1. ТЮМЕНСКАЯ ОБЛАСТЬ - ВАШ НАДЕЖНЫЙ ПАРТНЕР! Слайд 2. Слайд 3. Слайд 4. Слайд 5. Слайд 6. Контакты: 625003 г. Тюмень, ул. Республики, д. 24 ...

Реорганизация зависимых предприятий Связьинвеста и инвестиционная политика холдинга

Результаты работы Связьинвеста в 2002 году. Полностью завершена формальная (юридическая) реорганизация холдинга. Значительно увеличилась прибыльность ...

Практика взаимодействия вузов и высокотехнологичных предприятий

Мировой тренд. Университет – «башня из слоновой кости». Предпринимательский инновационный университет. Российский тренд. Университет – часть плановой ...

Основные фонды предприятий

Определение основных фондов и основных средств предприятий. Основные фонды предприятий представляют собой совокупность материальных ценностей, используемых ...

Организационно-правовые формы предприятий

Цели изучения темы ознакомиться с организационно-правовыми формами отдельных видов юридических лиц Студент должен иметь представление: об учредительных ...

Оборотные средства предприятий нефтегазового комплекса

4.1 Состав оборотных средств. Для бесперебойного ведения процесса производства и реализации готовой продукции предприятие наряду с основными фондами ...

Маркетинговое исследование для предприятий по производству цемента в Республике Беларусь

Крупнейшим торговым партнером Беларуси традиционно является Россия. Свыше 75% объема экспорта промышленной продукции и подрядных работ строительного ...

Классификация предприятий

«Корпорация – хитроумное изобретение для получения личной прибыли без личной ответственности» А. Бирс. Какой мотив чаще всего движет людьми, когда ...

Информационные системы предприятий

Тема лекции: «Информационная система предприятия». Две части системы управления предприятием. Уровни управления на предприятии. Виды обеспечений информационной ...

Инновационное развитие предприятий

Инвестиции и инновации. Экономические изменения – инвестиции Политические изменения – реформы Инновации – изменения, позволяющие увеличивать скорость ...

Изучение перспективы развития предприятий молочной промышленности на примере ОАО Компании «ЮНИМИЛК».

изучить перспективы развития предприятий молочной промышленности на примере ОАО Компании «ЮНИМИЛК». рассмотреть теоретические аспекты конкуренции ...

Виды, типы и функции предприятий сферы сервиса организаций и их служб

Предприятия и организации сферы СТС классифицируются по виду воздействий на потребителя, по характеру технологических процессов ,оказания услуг, по ...

Финансы предприятий различных форм собственности

Сущность финансов предприятий. Финансы предприятий - это система денежных отношений, связанная с формированием и использованием фондов денежных средств ...

Бухгалтерский учет для предприятий угольной отрасли

Вопросы 1. Сущность учета и характеристика его видов, понятие об учетных измерителях. Требования, предъявляемые к учету 2.Система бухгалтерского учета. ...

Методология устойчивого развития предприятий лесопромышленного комплекса как эколого-экономических систем

Актуальность исследования. Снижение масштабов производства, темпов развития комплекса и инвестиционных вложений. Низкая доля продукции ЛПК в общей ...

Налогообложение при совершении операций на рынке производных инструментов

Содержание. Налог на прибыль организаций. Проблемные вопросы налогообложения налогом на прибыль организаций. Налог на добавленную стоимость. Проблемные ...

НАЛОГОВЫЙ КОДЕКС для транспортных предприятий

НАЛОГОВЫЙ КОДЕКС: доходы и расходы по налогу на прибыль. Состав доходов (ст. 135):. Доходы от операционной деятельности доход от реализации товаров, ...

Оборудование предприятий

Тема 1 Введение. Предмет курса. Предмет дисциплины. Предметом дисциплины «Оборудование предприятий» является изучение механизации и автоматизации ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:19 октября 2018

Категория:Экономика

Содержит:30 слайд(ов)

Поделись с друзьями:

Скачать презентацию