Слайд 1Вторичный рынок ценных бумаг (продолжение)

Слайд 2Обращение ценных бумаг

Обращение ценных бумаг – это переход права собственности от одного их держателя (владельца) к другому при заключении ими гражданско-правовых сделок. Наиболее сложным этапом обращения являются торги ценными бумагами. Торги ценными бумагами могут происходить только в том случае, если их участники будут располагать необходимой информацией, достаточной для согласования условий сделки. Такая информация формируется на основе торговых поручений (приказов) непосредственных продавцов и покупателей ценных бумаг, а также на основе заявок, которые представляют участники торгов.

Слайд 3В зависимости от системы организации торгов в ряде случаев может требоваться предварительное депонирование ценных бумаг и денежных средств. Если в результате торгов произошло заключение сделки, то торговая система должна создать необходимые условия для сверки параметров сделки отдельными участниками. По результатам такой сверки торговая система гарантирует равенство объемов покупки и продажи, возможность подбора сделок, а участники сделок исключают технические ошибки, связанные с заключением сделок.

Слайд 4Порядок включения ценных бумаг в рыночный процесс

К торгам могут быть допущены любые виды ценных бумаг отечественных и зарубежных эмитентов, которые будут продаваться и покупаться в той или иной торговой системе. На фондовом рынке встречается товар различного качества – можно купить акцию надежного эмитента, а можно купить акции «темной лошадки». Биржевой рынок (официальный рынок) предполагает наивысшие гарантии качества Внебиржевой организованный рынок также имеет свои стандарты по допуску ценных бумаг к биржевым торгам. Неорганизованный «уличный» рынок не предполагает экспертизу качества ценных бумаг.

Слайд 5Процедура включения акций в котировальный список (лист) одной или нескольких бирж называется ЛИСТИНГОМ Преимущества включения в листинг: Повышается престиж компании у эмитента; Компании могут получить лучшие условия кредитования Облегчается дальнейший выпуск ценных бумаг

Слайд 6Недостатки листинга: Через биржу за компанией устанавливается дополнительный контроль; Процедура листинга требует дополнительных расходов, сбор за листинг и сбор за ежегодное его поддержание; Открытый способ биржевой торговли выявляет отсутствие интереса, безразличие рынка к тем или иным акциям, что невыгодно для компании, т.к. в этом случае котировки могут упасть ниже уровня, существовавшего до листинга, когда акции торговались на «уличном» рынке

Компания подписывает официальное соглашение о листинге и тем самым берет обязательство по")

Слайд 7Для прохождения процедуры листинга:

Компания заполняет бланк заявки, предоставляя о себе детальную информацию с приложением копий ряда документов (устава, последнего проспекта эмиссии, годовой отчетности и др.) Компания подписывает официальное соглашение о листинге и тем самым берет обязательство поддерживать его хорошем состоянии (т.е. передавать на биржу определенную информацию о своей деятельности) Компания оплачивает сбор за листинг Представленные компанией документы рассматривает комитет по листингу и выносит решение; при положительном решении устанавливается дата включения акций в торговлю на бирже Биржа может временно или совсем лишить компанию привилегий листинга Акции могут быть исключены из биржевого списка совсем (ДЕЛИСТИНГ)

Слайд 8Все сделки с невнесенными в биржевые листы ценными бумагами подлежат обсуждению и исполнению исключительно в частном порядке только между самими участниками и вне помещения биржи; при этом биржа не несет ответственности за надежность и законность таких сделок, как не попадающих под юрисдикцию и не отвечающих принятым на ней правилам и положениям. Биржевая котировка акций компании – это рыночная цена компании, с которой обычно соглашаются все потенциальные партнеры. Биржевая стоимость акций используется в залоговых операциях компании. Котировка акций на бирже позволяет компании занять устойчивые позиции на рынке. Биржа – это система поддержки рыночной стоимости акций, т.к. в своих интересах она осуществляет ряд мероприятий, направленных на поддержание рыночной стоимости акций и предотвращение манипулирования ценами, которые могли бы привести к нежелательным изменениям их стоимости.

Слайд 9Брокерское обслуживание клиентов и виды клиентских приказов

Основным условием осуществления торговли ценными бумага и является наличие спроса и предложения, которое выражается через механизм введения заказов на покупку и продажу в процессе торга. Современный инвестор имеет возможность дать разнообразные поручения своему брокеру по заключению сделок с ценными бумагами, котирующимися на бирже. Вид и способ обработки поручений зависит от того, какой клиент осуществляет поручение и каковы параметры заключаемой сделки.

Слайд 10Получив заявку клиента, брокерская фирма заполняет специальный бланк – приказ. Приказ – это ряд инструкций, которые клиент отдает брокеру и в которых содержаться требования предпринять определенные действия на рынке от имени клиента.

Слайд 11Приказ обычно содержит следующую информацию:

Наименование актива Количество лотов или ценных бумаг, которые надо продать/купить Вид сделки Биржу, на которой котируется актив Цену, по которой должна быть заключена сделка Имя клиента и номер его счета Дату приказа Период в течение которого приказ остается в силе.

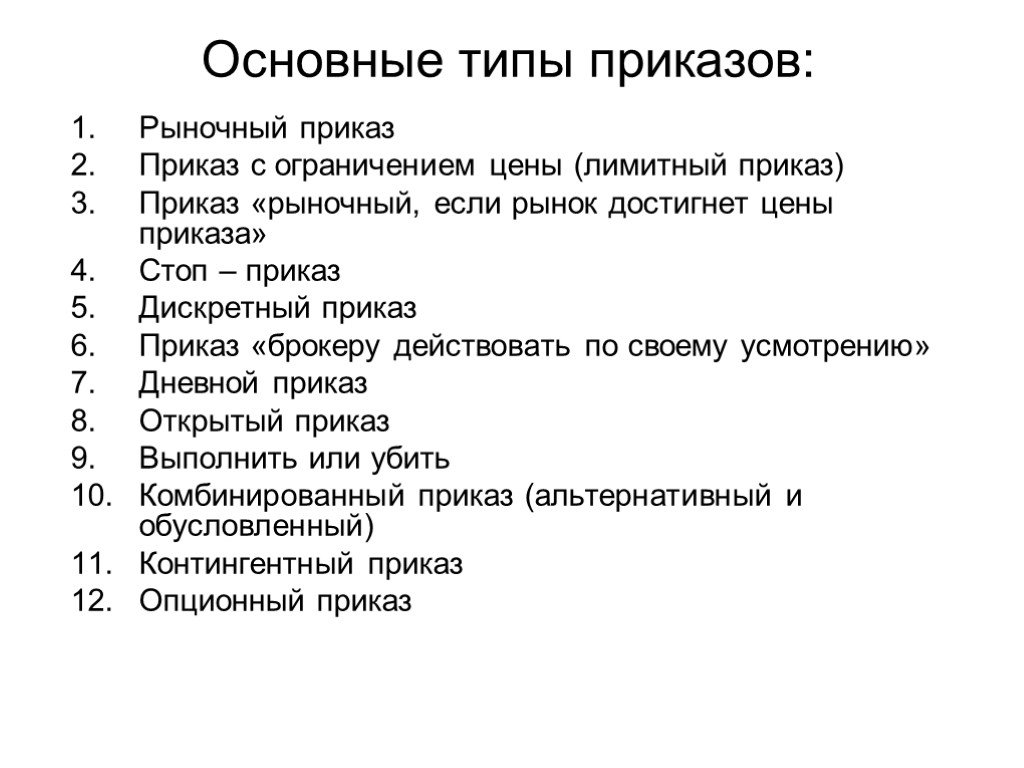

Слайд 12Основные типы приказов:

Рыночный приказ Приказ с ограничением цены (лимитный приказ) Приказ «рыночный, если рынок достигнет цены приказа» Стоп – приказ Дискретный приказ Приказ «брокеру действовать по своему усмотрению» Дневной приказ Открытый приказ Выполнить или убить Комбинированный приказ (альтернативный и обусловленный) Контингентный приказ Опционный приказ

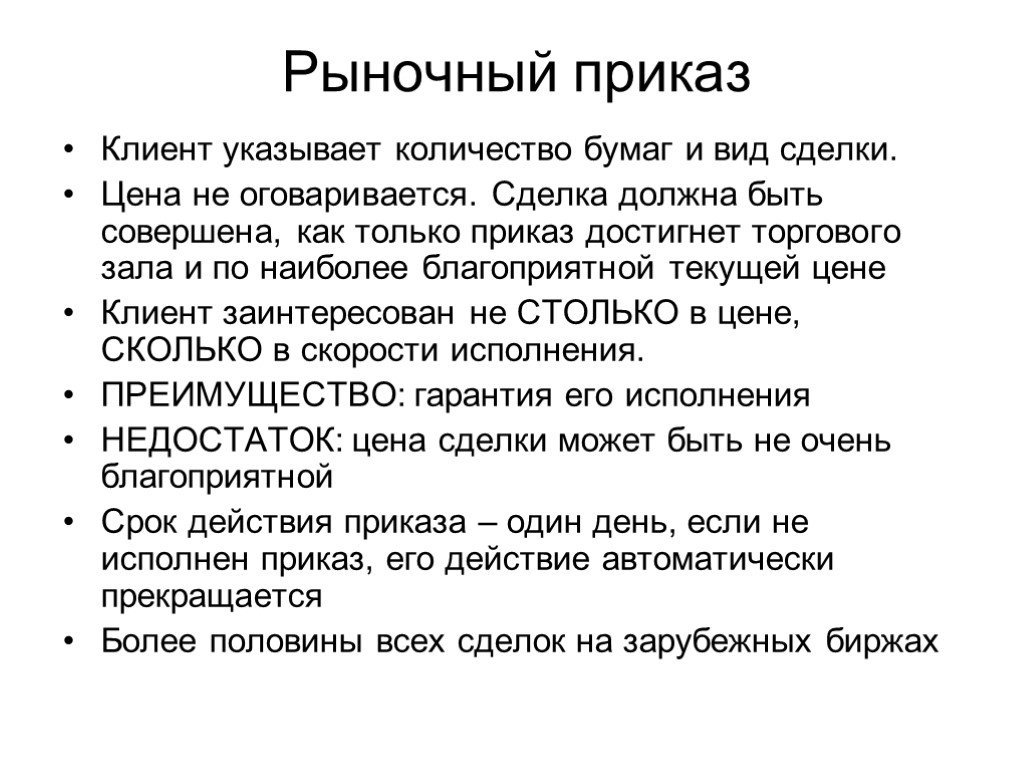

Слайд 13Рыночный приказ

Клиент указывает количество бумаг и вид сделки. Цена не оговаривается. Сделка должна быть совершена, как только приказ достигнет торгового зала и по наиболее благоприятной текущей цене Клиент заинтересован не СТОЛЬКО в цене, СКОЛЬКО в скорости исполнения. ПРЕИМУЩЕСТВО: гарантия его исполнения НЕДОСТАТОК: цена сделки может быть не очень благоприятной Срок действия приказа – один день, если не исполнен приказ, его действие автоматически прекращается Более половины всех сделок на зарубежных биржах

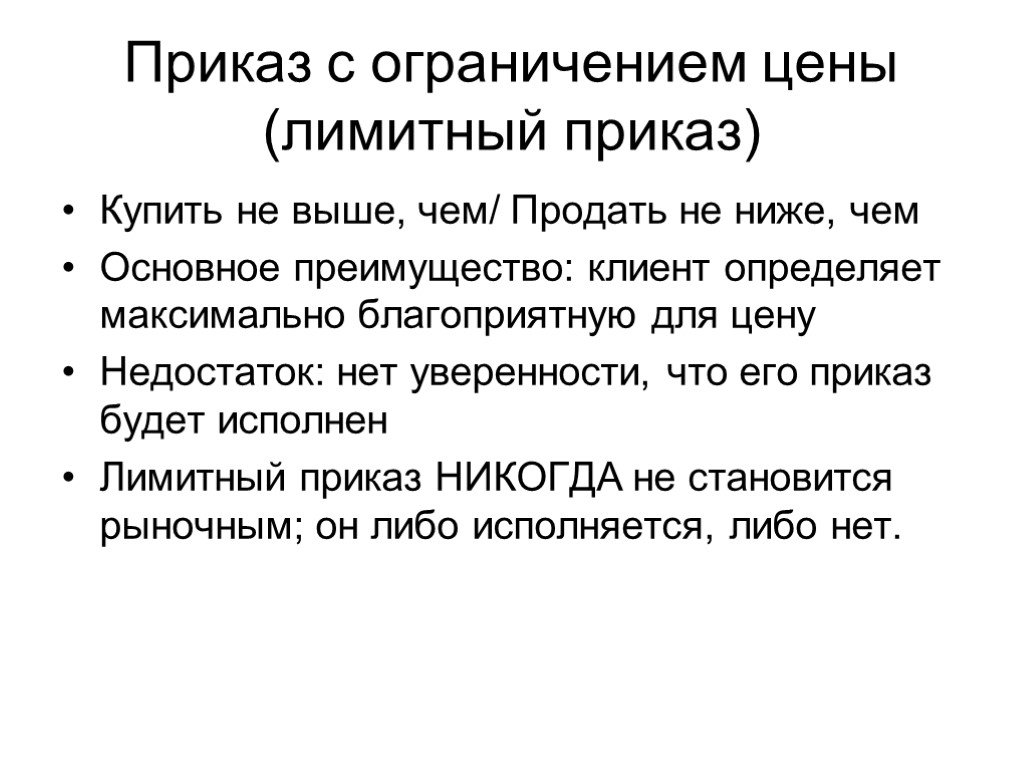

Слайд 14Приказ с ограничением цены (лимитный приказ)

Купить не выше, чем/ Продать не ниже, чем Основное преимущество: клиент определяет максимально благоприятную для цену Недостаток: нет уверенности, что его приказ будет исполнен Лимитный приказ НИКОГДА не становится рыночным; он либо исполняется, либо нет.

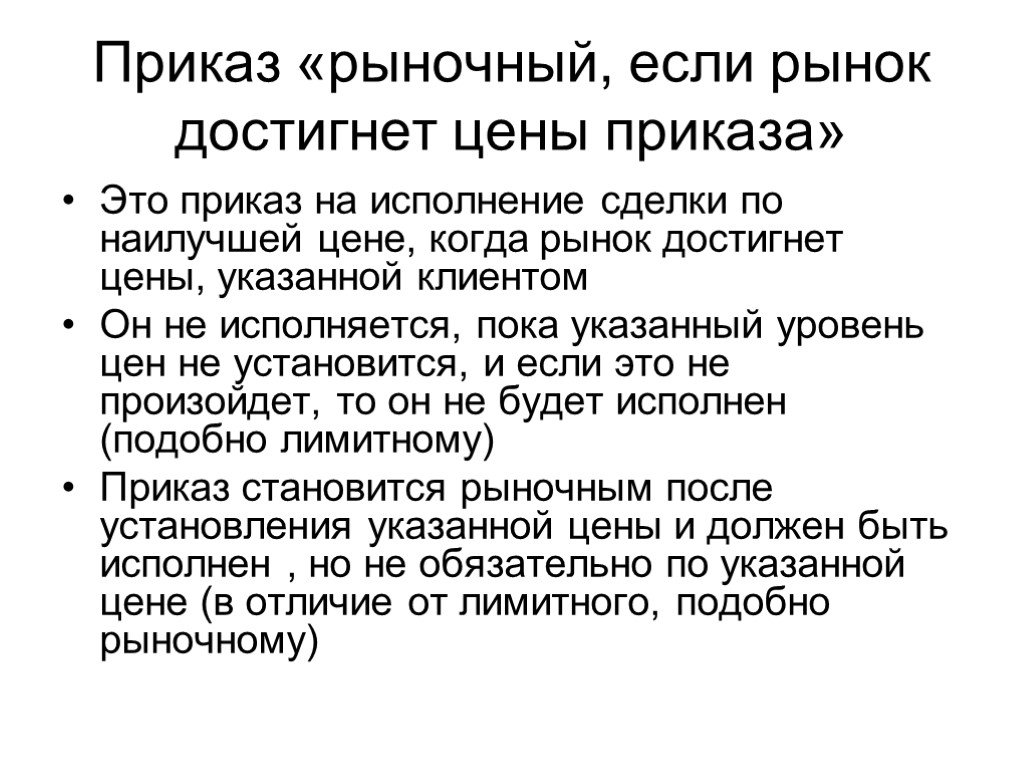

Слайд 15Приказ «рыночный, если рынок достигнет цены приказа»

Это приказ на исполнение сделки по наилучшей цене, когда рынок достигнет цены, указанной клиентом Он не исполняется, пока указанный уровень цен не установится, и если это не произойдет, то он не будет исполнен (подобно лимитному) Приказ становится рыночным после установления указанной цены и должен быть исполнен , но не обязательно по указанной цене (в отличие от лимитного, подобно рыночному)

– ограниченные потери- является возможность его использования для хеджирования от возможных потерь. Одно из правил работы с ценными бумагами гласит: нельзя покупать ценные бумаги при самом высоком курсе, а продавать при самом низком. С по")

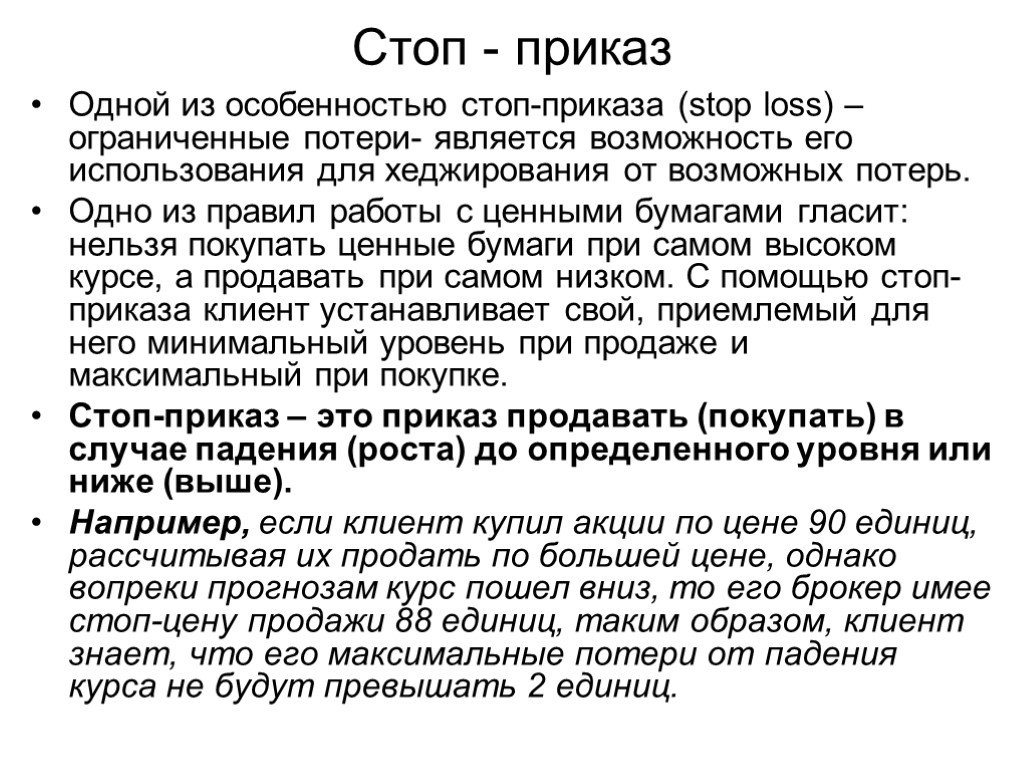

Слайд 16Стоп - приказ

Одной из особенностью стоп-приказа (stop loss) – ограниченные потери- является возможность его использования для хеджирования от возможных потерь. Одно из правил работы с ценными бумагами гласит: нельзя покупать ценные бумаги при самом высоком курсе, а продавать при самом низком. С помощью стоп-приказа клиент устанавливает свой, приемлемый для него минимальный уровень при продаже и максимальный при покупке. Стоп-приказ – это приказ продавать (покупать) в случае падения (роста) до определенного уровня или ниже (выше). Например, если клиент купил акции по цене 90 единиц, рассчитывая их продать по большей цене, однако вопреки прогнозам курс пошел вниз, то его брокер имее стоп-цену продажи 88 единиц, таким образом, клиент знает, что его максимальные потери от падения курса не будут превышать 2 единиц.

Слайд 17Дискретный приказ

Предоставляет брокеру право действовать в рамках определенной суммы: брокеру может быть позволено купить ценные бумаги по курсу выше или ниже цены, указанной в приказе, но в диапазоне, определенном клиентом В этом случае выбор ценных бумаг, их количество, направление сделки, цены и время выполнения выбирает брокер. Неограниченные полномочия требуют высокой квалификации и безупречной репутации брокера.

Слайд 18Приказ «брокеру действовать по своему усмотрению» («или лучше»)

Брокер может повременить с исполнением приказа, если считает, что может заключить сделку по лучшей цене, следовательно исполнение приказа не гарантируется Приказ возлагает на брокера обязанность принять решение, когда купить или продать Приказ требует письменного заверения от клиента

Слайд 19Дневной приказ

Приказ автоматически аннулируется в конце сессии в день его получения, если не был отменен в течение сессии В биржевой практике все приказы считаются дневными, если иное не указано клиентом

Слайд 20Открытый приказ («действителен до отмены»)

Остается действующим до отмены его клиентом или пока не стечет контракт Обычно брокеры ограничивают срок 30, 60 или 90 днями

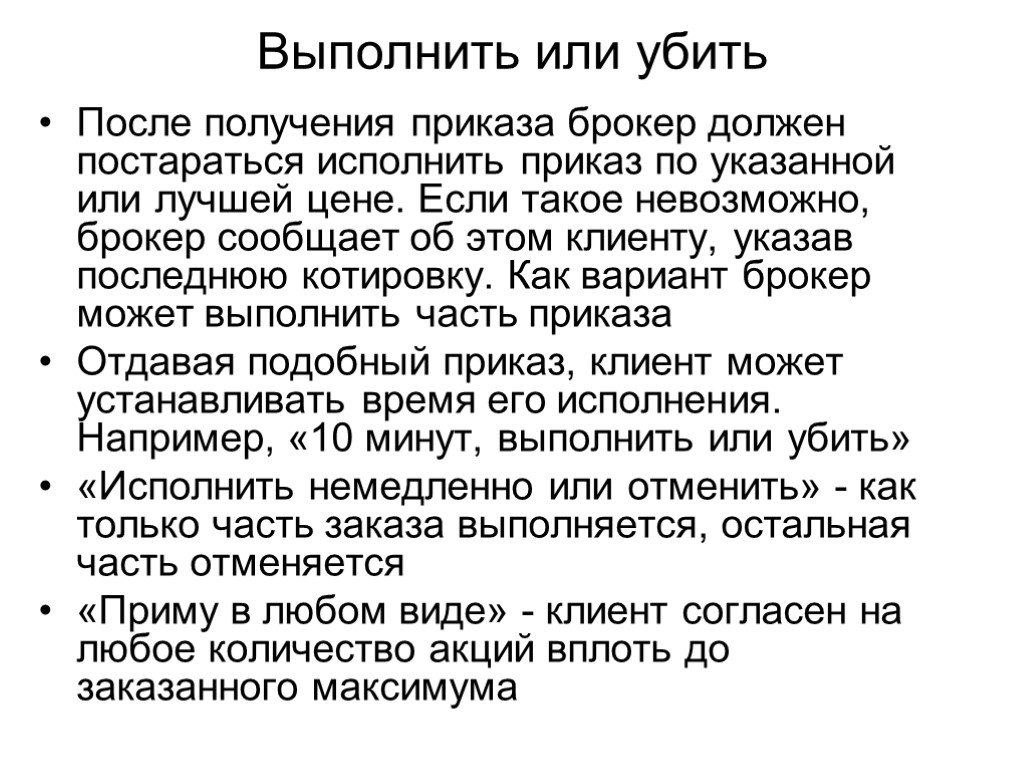

Слайд 21Выполнить или убить

После получения приказа брокер должен постараться исполнить приказ по указанной или лучшей цене. Если такое невозможно, брокер сообщает об этом клиенту, указав последнюю котировку. Как вариант брокер может выполнить часть приказа Отдавая подобный приказ, клиент может устанавливать время его исполнения. Например, «10 минут, выполнить или убить» «Исполнить немедленно или отменить» - как только часть заказа выполняется, остальная часть отменяется «Приму в любом виде» - клиент согласен на любое количество акций вплоть до заказанного максимума

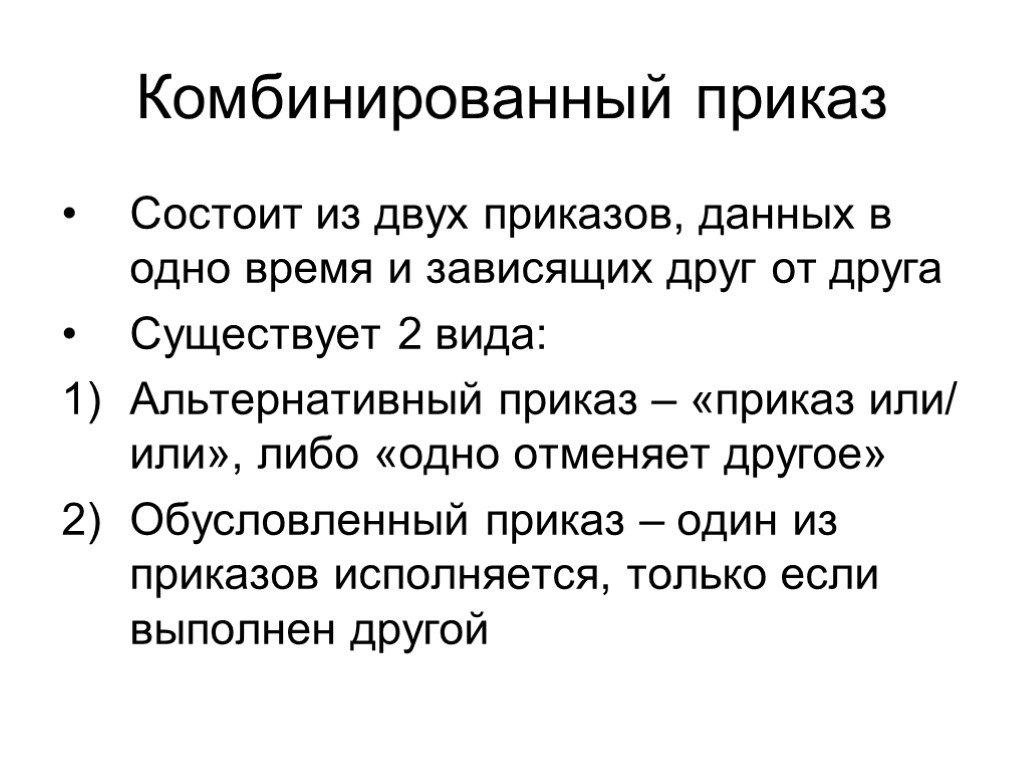

Слайд 22Комбинированный приказ

Состоит из двух приказов, данных в одно время и зависящих друг от друга Существует 2 вида: Альтернативный приказ – «приказ или/ или», либо «одно отменяет другое» Обусловленный приказ – один из приказов исполняется, только если выполнен другой

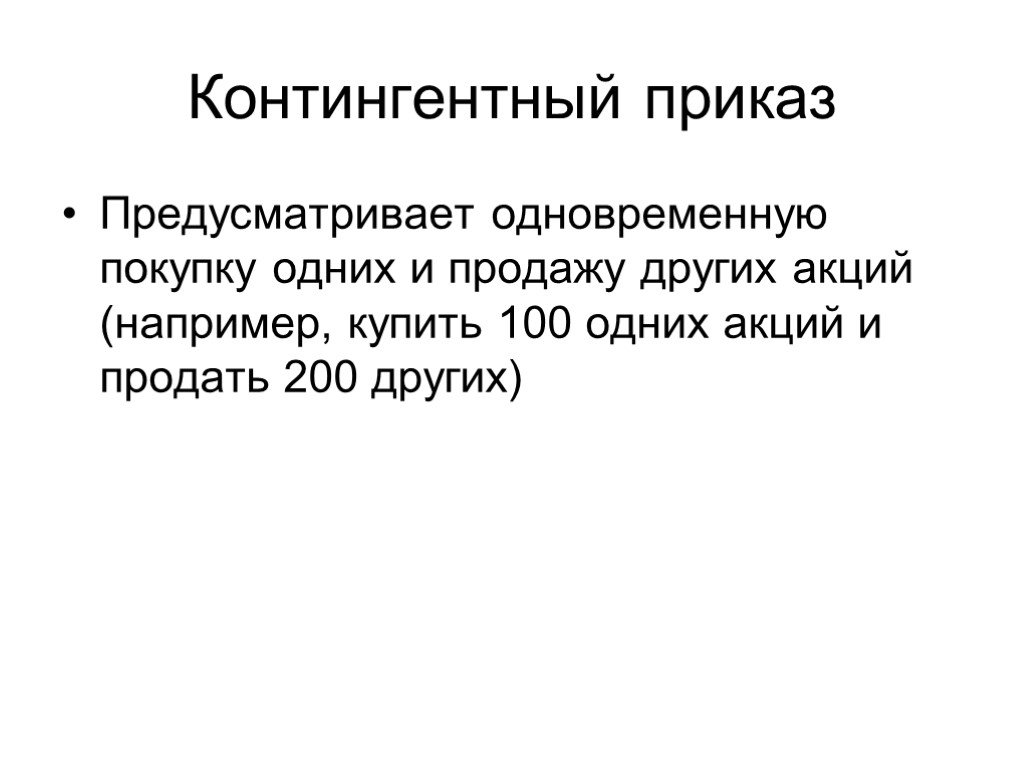

Слайд 23Контингентный приказ

Предусматривает одновременную покупку одних и продажу других акций (например, купить 100 одних акций и продать 200 других)

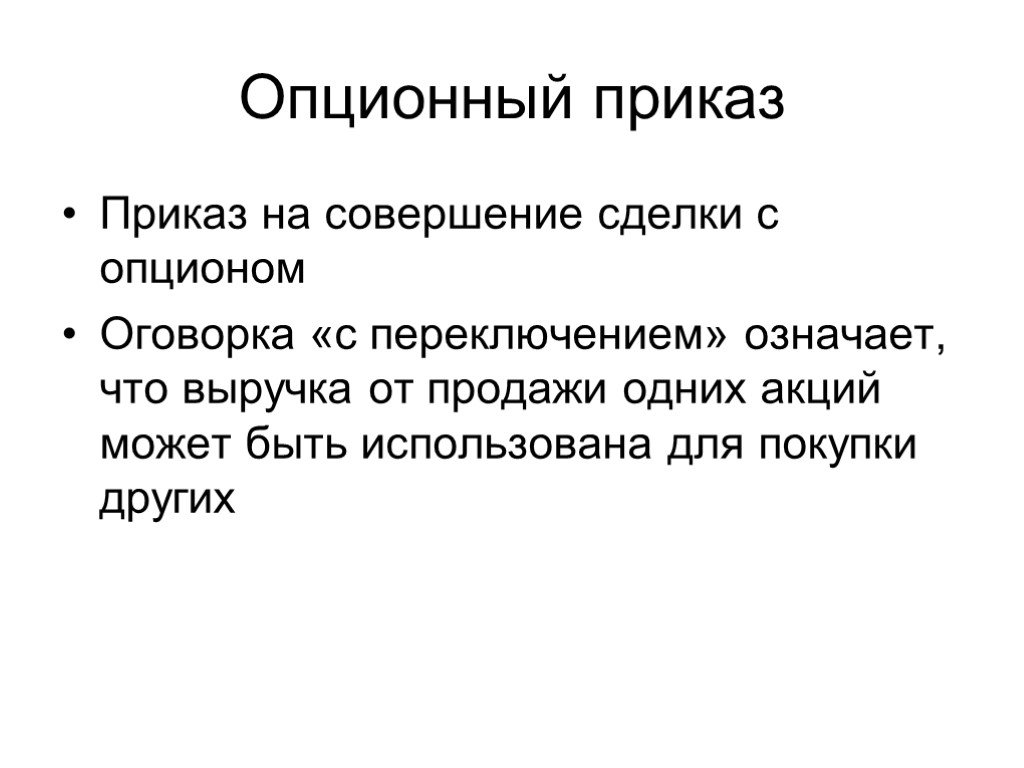

Слайд 24Опционный приказ

Приказ на совершение сделки с опционом Оговорка «с переключением» означает, что выручка от продажи одних акций может быть использована для покупки других

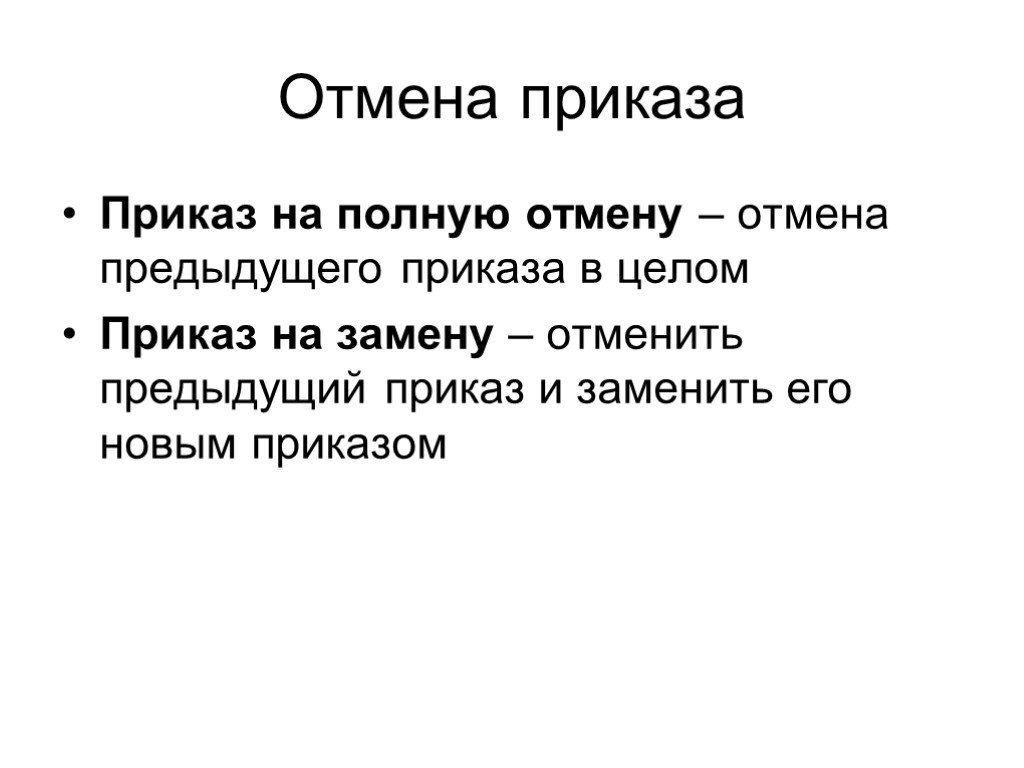

Слайд 25Отмена приказа

Приказ на полную отмену – отмена предыдущего приказа в целом Приказ на замену – отменить предыдущий приказ и заменить его новым приказом

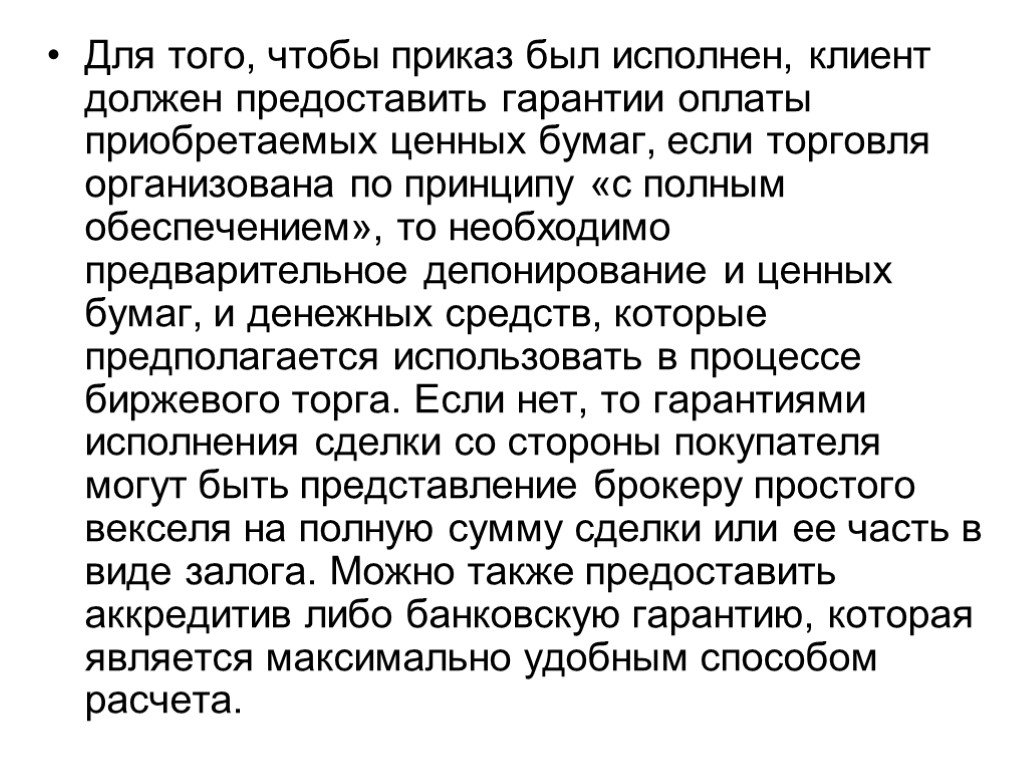

Слайд 26Для того, чтобы приказ был исполнен, клиент должен предоставить гарантии оплаты приобретаемых ценных бумаг, если торговля организована по принципу «с полным обеспечением», то необходимо предварительное депонирование и ценных бумаг, и денежных средств, которые предполагается использовать в процессе биржевого торга. Если нет, то гарантиями исполнения сделки со стороны покупателя могут быть представление брокеру простого векселя на полную сумму сделки или ее часть в виде залога. Можно также предоставить аккредитив либо банковскую гарантию, которая является максимально удобным способом расчета.

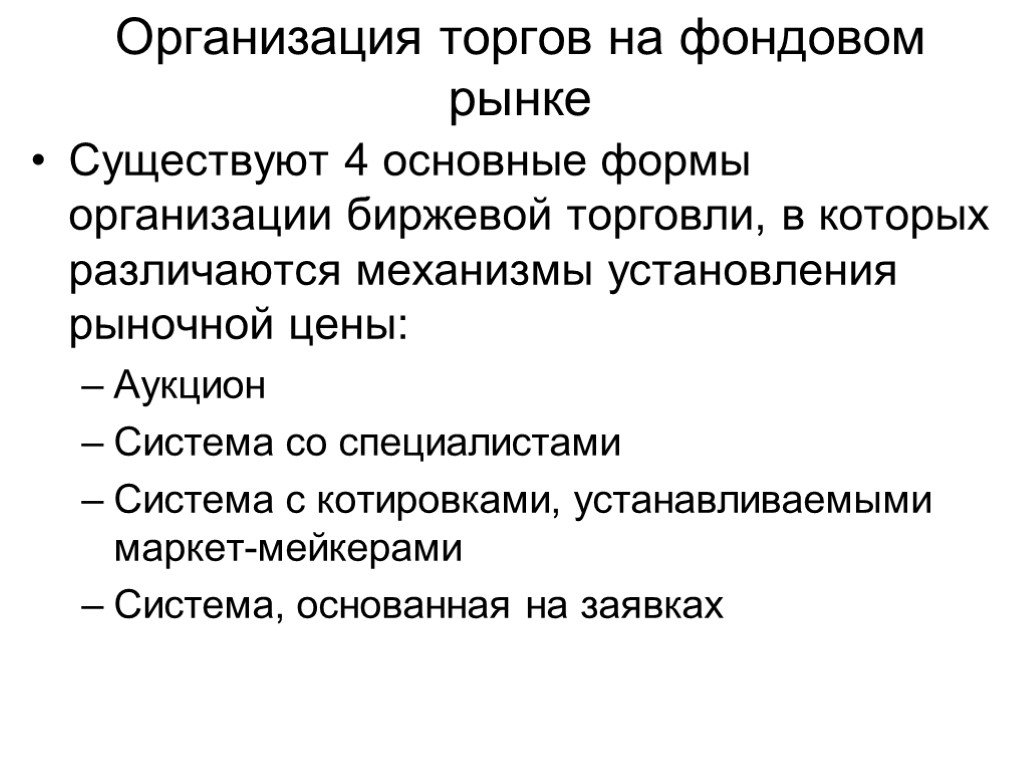

Слайд 27Организация торгов на фондовом рынке

Существуют 4 основные формы организации биржевой торговли, в которых различаются механизмы установления рыночной цены: Аукцион Система со специалистами Система с котировками, устанавливаемыми маркет-мейкерами Система, основанная на заявках

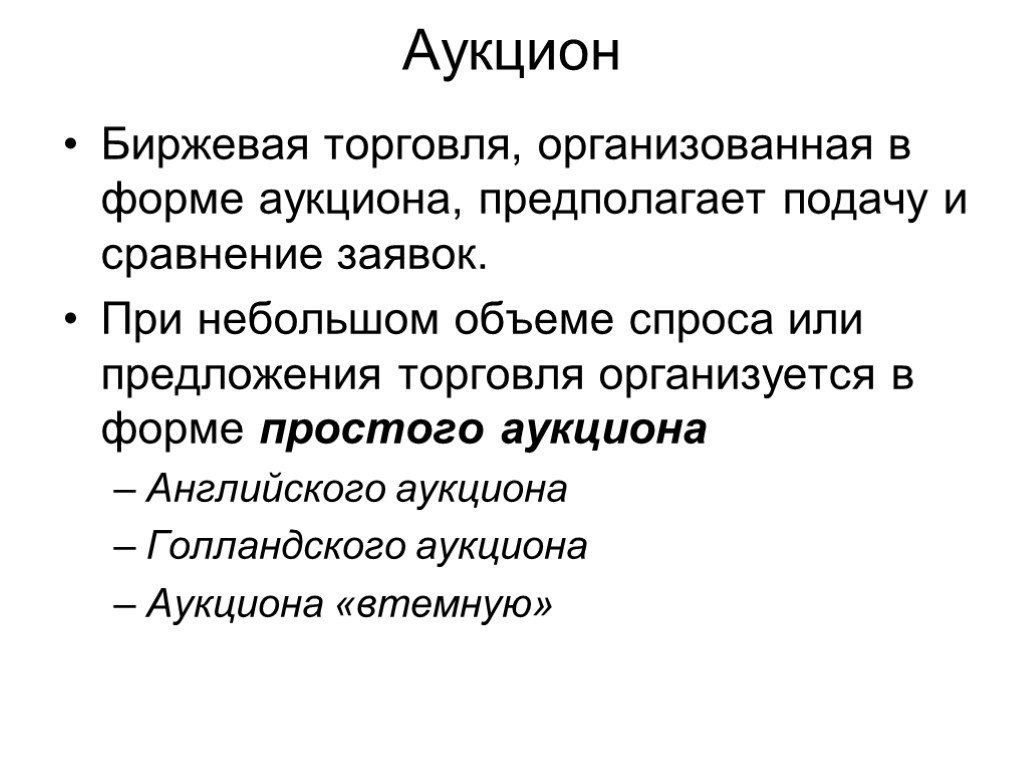

Слайд 28Аукцион

Биржевая торговля, организованная в форме аукциона, предполагает подачу и сравнение заявок. При небольшом объеме спроса или предложения торговля организуется в форме простого аукциона Английского аукциона Голландского аукциона Аукциона «втемную»

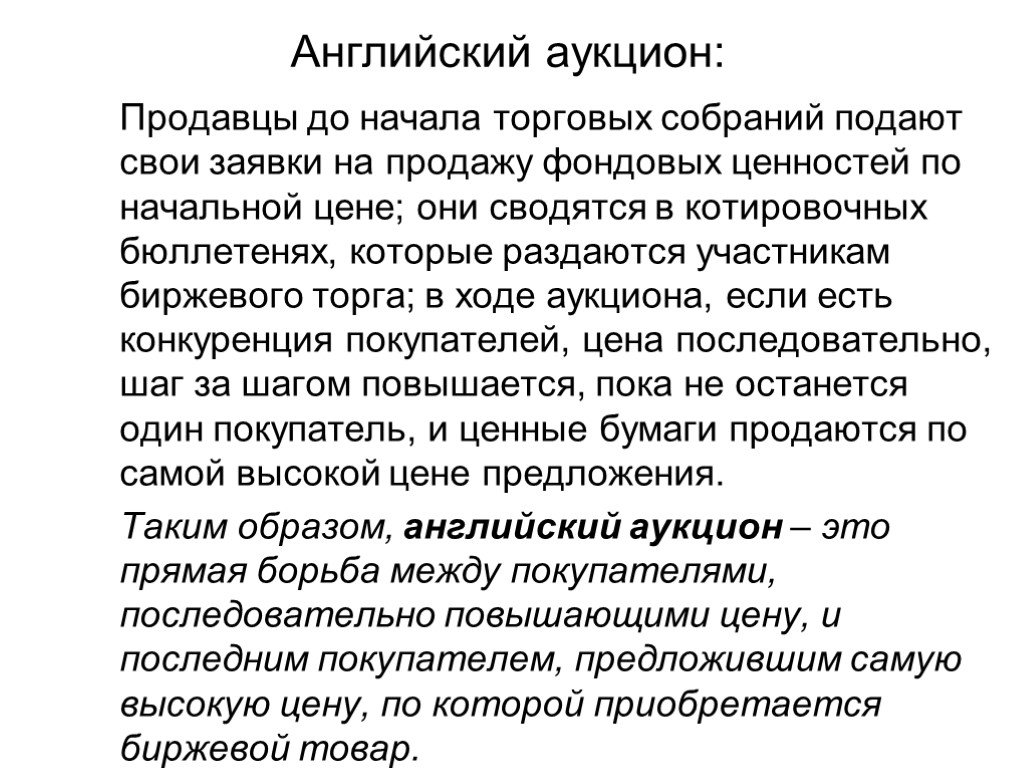

Слайд 29Английский аукцион:

Продавцы до начала торговых собраний подают свои заявки на продажу фондовых ценностей по начальной цене; они сводятся в котировочных бюллетенях, которые раздаются участникам биржевого торга; в ходе аукциона, если есть конкуренция покупателей, цена последовательно, шаг за шагом повышается, пока не останется один покупатель, и ценные бумаги продаются по самой высокой цене предложения. Таким образом, английский аукцион – это прямая борьба между покупателями, последовательно повышающими цену, и последним покупателем, предложившим самую высокую цену, по которой приобретается биржевой товар.

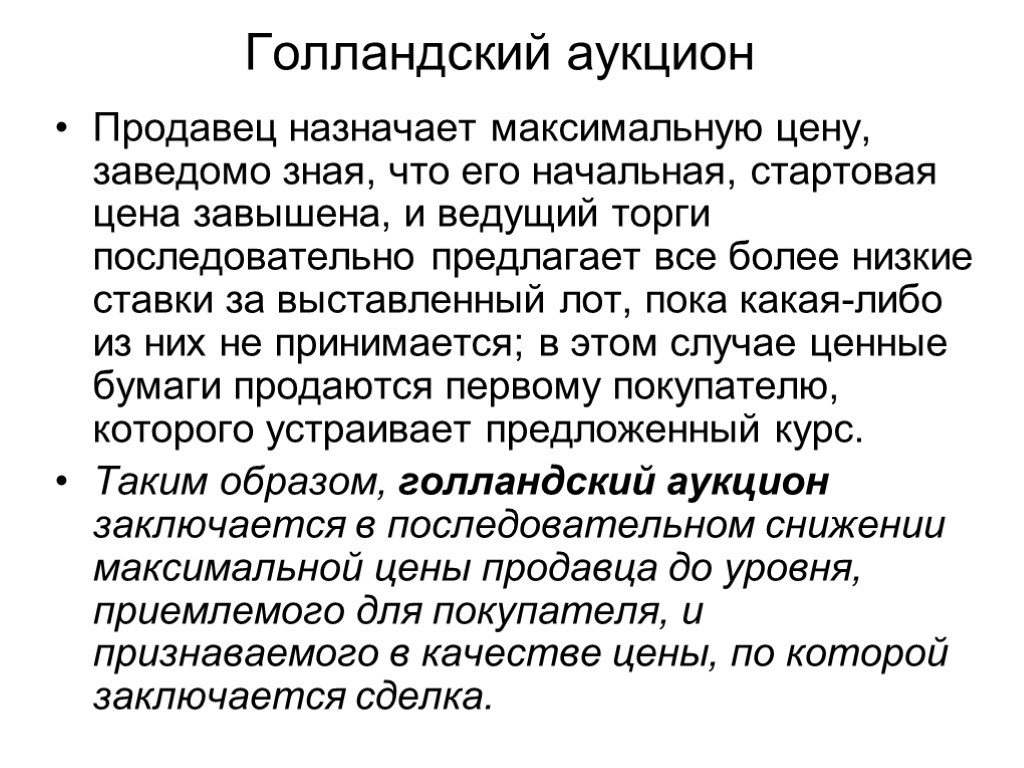

Слайд 30Голландский аукцион

Продавец назначает максимальную цену, заведомо зная, что его начальная, стартовая цена завышена, и ведущий торги последовательно предлагает все более низкие ставки за выставленный лот, пока какая-либо из них не принимается; в этом случае ценные бумаги продаются первому покупателю, которого устраивает предложенный курс. Таким образом, голландский аукцион заключается в последовательном снижении максимальной цены продавца до уровня, приемлемого для покупателя, и признаваемого в качестве цены, по которой заключается сделка.

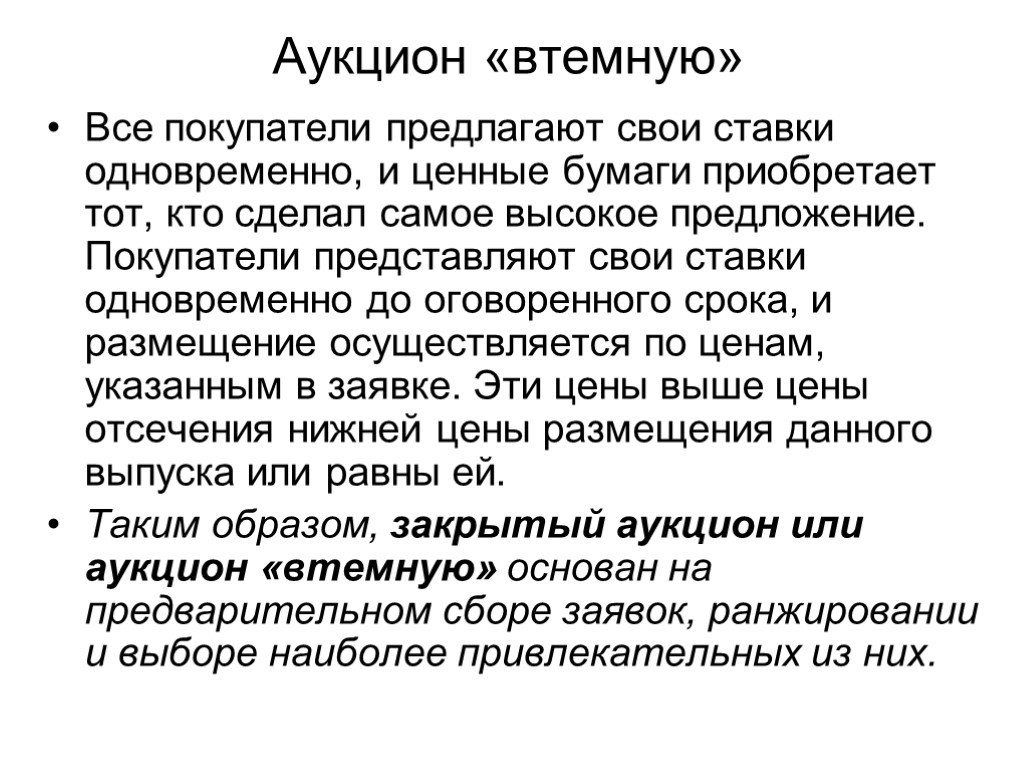

Слайд 31Аукцион «втемную»

Все покупатели предлагают свои ставки одновременно, и ценные бумаги приобретает тот, кто сделал самое высокое предложение. Покупатели представляют свои ставки одновременно до оговоренного срока, и размещение осуществляется по ценам, указанным в заявке. Эти цены выше цены отсечения нижней цены размещения данного выпуска или равны ей. Таким образом, закрытый аукцион или аукцион «втемную» основан на предварительном сборе заявок, ранжировании и выборе наиболее привлекательных из них.

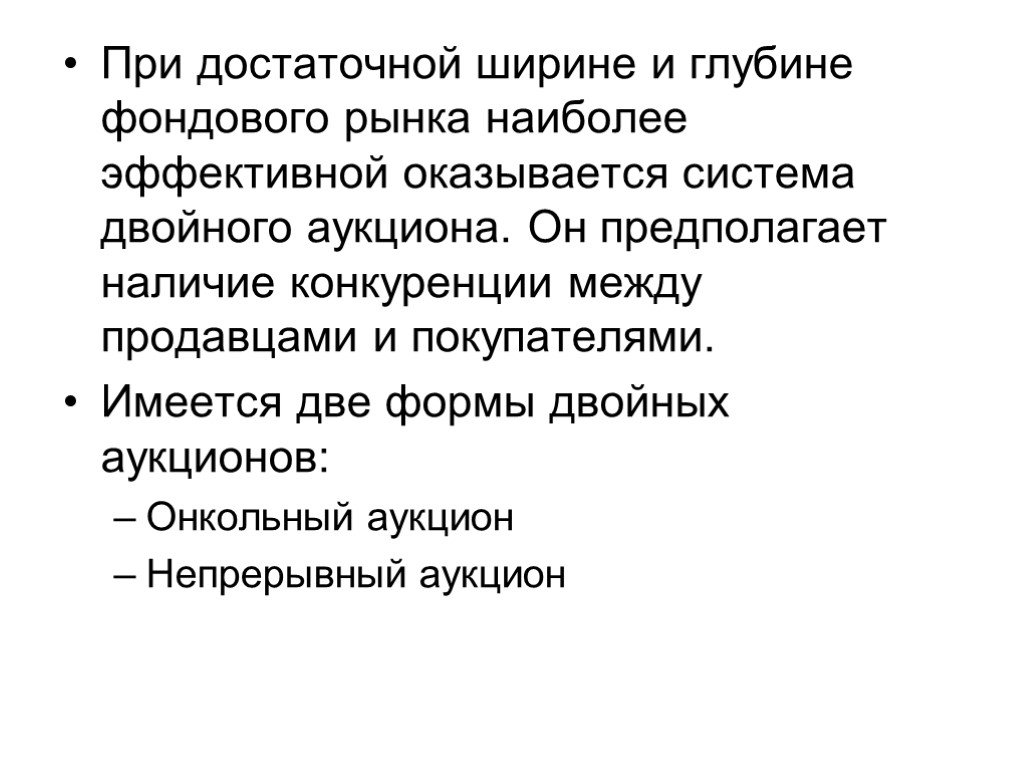

Слайд 32При достаточной ширине и глубине фондового рынка наиболее эффективной оказывается система двойного аукциона. Он предполагает наличие конкуренции между продавцами и покупателями. Имеется две формы двойных аукционов: Онкольный аукцион Непрерывный аукцион

Слайд 33Онкольный аукцион

Если сделки на рынке осуществляются редко, существует большой разрыв между ценой покупателя и ценой продавца, а колебания цен от сделки к сделке велики, и сделки носят не регулярный характер, то такой рынок нельзя назвать ликвидным, и биржевая торговля практически не может быть организована в форме непрерывного аукциона. Чем менее ликвиден рынок, тем реже шаг аукциона и длительнее период накопления заявок на покупку и продажу, которые затем «выстреливаются залпом» в торговый зал для одновременного исполнения.

Слайд 34Частые залпы свидетельствуют о наличии постоянного спроса и предложения на ценные бумаги, ликвидности рынка, позволяют перейти к непрерывному аукциону, который имеет три вида: Книга заказов «табло» «толпа»

Слайд 35Книга заказов – в нее заносятся устно передаваемые брокерами заявки, которые исполняются клерком путем сличения объемов и цен. Таким образом осуществляется подбор заказов, благодаря которому конкретные покупатели торгуют с конкретными продавцами, причем в сделке могут участвовать несколько заказов. Так, крупный заказ на покупку может исполняться несколькими заказами на продажу и наоборот.

Слайд 36«Табло» - на нем указывается наилучшая пара цен на каждый выпуск (наивысшая – при покупке, наименьшая – при продажи). Маклер группирует поступившие заявки и определяет по каждому виду ценных бумаг курсовые пожелания, эти цены выводятся на табло или на экран рабочего места брокера. Данные цены служат основой для корректировки собственных заявок и построения стратегии игры в процессе биржевого торга. Проанализировав ситуацию, брокеры сами вводят цены на табло, которые видны всем трейдерам в торговом зале. Заказы размещаются на табло по времени их поступления.

Слайд 37«Толпа» - трейдеры собираются вокруг клерка, который лишь объявляет поступающий в торговлю выпуск, а затем сами делают все остальное (выкрикивают котировки, отыскивают контрагентов). Сделки в «толпе» заключаются по разным ценам, причем один покупатель может заключить сделки с разными продавцами, не пытаясь определить общую цену.

Слайд 38Таким образом, «залповый» аукцион способствует установлению единой, наиболее справедливой с точки зрения рынка, цены, а на непрерывном аукционе цена колеблется от сделки к сделке, поэтому попытка применить этот способ на рынке, где объем и спрос невелик и число участников ограничено, могут привести к росту колебаний цен от сделки к сделке в силу неравномерности поступления заявок и возможно к биржевой панике.

Слайд 39Система со специалистами

Представляет собой торговлю через посредничество. Посредниками выступают Специалисты (специализируется на узком спектре компаний, выступают не только в роли брокеров, но и дилеров; специалисты заключают сделки со всеми участниками торгов и выступают в роли посредников между брокерами) Торговые брокеры Комиссионные брокеры (служащий компании члена биржи и работающий в зале биржи на «полу») Двухдолларовые брокеры (независимый брокер торгового зала)

Слайд 40Получив поручение клиента, «комиссионный» брокер обычно идет к месту, где работает специалист по таким акциям. Если он в данный момент занят, то просит отнести поручение к специалисту одному из «двухдолларовых» брокеров. Будучи независимыми дельцами, они берут комиссионные за каждое поручение, которое помогают исполнить. Эти комиссионные выплачиваются «верхней» брокерской фирмой. Работа «комиссионных» и «двухдолларовых» брокеров состоит в том, чтобы обеспечить наилучшие возможные цены для тех поручений, которые им передала «верхняя» брокерская фирма.

Слайд 41Принеся поручение к специалисту, брокер торгового зала может выбрать одну из нескольких возможностей: Либо он работает через специалиста, узнавая через него или считывая с терминала лучшую котировку; Либо он работает через брокера торгового зала, если они находятся в одном месте; обмениваясь информацией один о покупке, другой о продаже, они заключают сделку, обходясь без специалиста. В отличие от брокера специалист покупает и продает ценные бумаги за свой счет или за счет фирмы, которую он представляет.

Слайд 42Сегодня брокеры и инвесторы постоянно просматривают преобладающие значения предлагаемых и запрашиваемых цен на электронном терминале, который подключен к специалисту. От специалиста требуется сообщать только о самой высокой предлагаемой и самой низкой запрашиваемой ценах на закрепленные за ним акции. Самая важная обязанность специалиста состоит в том, чтобы поддерживать «справедливость и порядок» в торговле закрепленными за ними акциями. Правила требуют, чтобы специалист проводил в жизнь систему приоритетов, определяющую порядок исполнения поручений. Согласно этой системе, каждому поручению приписывается некоторый приоритет в зависимости от фигурирующих в нем цены, времени поступления поручения к специалисту и размер поручения. При любых прочих условиях приоритетом пользуются самая высокая предлагаемая цена и самая низкая запрашиваемая цена.

.")

Слайд 43Система с котировками и маркет-мейкерами

Посредники, именуемые маркет-мейкерами, выставляют на «доске объявлений» цены, по которым они могут продавать или покупать ценные бумаги. Фондовые брокеры заключают сделки с ними по поручению своих клиентов (физических лиц или институциональных инвесторов). Маркет-мейкеры – игроки, активно влияющие на цены, выставляют свои котировки, чтобы побудить маркет-тейкеров вступить в игру.

Слайд 44Таким образом, участники торгов разделены на две группы: Маркет мейкеры – постоянные участники торгов, вводят свою котировку в систему на условиях, которые они обязуются поддерживать, и дают публичные обязательства покупать и продавать ценные бумаги по объявленным ими ценам. Маркет-тейкеры могут выбрать наиболее выгодное предложение и вступить в переговоры относительно цены или объема; сделка считается заключенной после того, как они придут к согласию, при этом в результате переговоров предложение на покупку или продажу может отличаться от того, которое было введено в систему первоначально, путем введения новых условий сделки через компьютерный терминал.

. При такой системе каждый аккредитован-ный участник торговли может поставить на проведение операции свои заявки, которые затем вводятся в компьютер и исполняются автоматически как только совпадает цена. Брокеры должны ввести в компьютер код ценной бумаги, хар")

Слайд 45Система, основанная на заявках (мэтчинг)

При такой системе каждый аккредитован-ный участник торговли может поставить на проведение операции свои заявки, которые затем вводятся в компьютер и исполняются автоматически как только совпадает цена. Брокеры должны ввести в компьютер код ценной бумаги, характер сделки (покупка или продажа), цену, количество ценных бумаг. Ввод заявок может происходить 24 часа в сутки, и электронная система автоматически фиксирует время ее ввода и присваивает ей номер.

проверяется на наличие допустимых встречных заявок. При наличии допустимых встречных сделок происходит заключение сделки, которое не требует дополнительного согласие участников эл")

Слайд 46Заявка, включенная в систему электронных торгов по правилам непрерывного сопоставления заявок, автоматически (мгновенно) проверяется на наличие допустимых встречных заявок. При наличии допустимых встречных сделок происходит заключение сделки, которое не требует дополнительного согласие участников электронного торга, подавшего заявку. Электронные торги по системе «мэтчинг» возможны лишь на рынках наиболее ликвидных ценных бумаг и обычно используются для заключения крупных сделок, тогда как мелкие заказы чаще всего исполняются через систему акцепта («доска объявлений).

и условные (за плату можно изменить условия сделки: например, опцион ( продавец не может отказаться от исполнения, покупатель имеет такое право в обмен за премию) Сделки за наличный расчет (кассовые) (практически")

Слайд 47Основные виды биржевых сделок

Твердые (обязательства по которым не подлежат изменению) и условные (за плату можно изменить условия сделки: например, опцион ( продавец не может отказаться от исполнения, покупатель имеет такое право в обмен за премию) Сделки за наличный расчет (кассовые) (практически отсутствует разрыв между совершением и исполнением сделки: немедленно/на другой день/через три дня) и срочные сделки (между заключением сделки и ее исполнением проходит значительный промежуток времени)

Слайд 48Главный риск срочный сделок связан с установлением срока их оплаты.

Применяются три метода: Курс ценной бумаги устанавливается согласно курсу биржевого дня заключения сделки; Курс ценной бумаги не оговаривается, а расчеты производятся по курсу, который складывается на последний биржевой день, когда производится расчеты по данной сделке; В качестве курса ценной бумаги может быть принят ее курс любого дня в срок от дня заключения сделки до окончания расчетов

Слайд 49Разновидность кассовых сделок:

Покупка ценных бумаг с частичной оплатой заемными денежными средствами – это операции, в которой брокер предоставляет своему клиенту недостающие денежные средства для совершения сделки. Купленные бумаги выступают залогом. После того как клиент продаст их, осуществляется расчет с брокером за предоставленный кредит. Такова суть данной операции, проводимой спекулянтом в расчете на повышение курса приобретенных им бумаг. («Длинная» сделка) Продажа бумаг, взятых взаймы – спекулянт продает бумаги, взятые напрокат у своего брокера, по текущему рыночному курсу; после того как курс падает, спекулянт покупает их и возвращает брокеру («Короткая» продажа; «Медведи» - спекулянты, играющие на понижение)

Слайд 50Риск «короткой» продажи гораздо больше, чем риск «длинной» сделки. При длинной сделке риск покупателя ограничен курсом покупки, поскольку при падении цен курс не может быть меньше нуля. При «короткой» продаже неблагоприятная для «медведя» тенденция роста курса акций теоретически не имеет границ. Комбинация наличных и срочных сделок позволяет участникам рынка разрабатывать сложные стратегии поведения с учетом особенностей рынка и состоянием конъюнктуры

Слайд 51Буферные сделки:

Репорт – операция, которая состоит в продаже ценных бумаг по текущему курсу с условием их покупки через фиксированное время по повышенному курсу Депорт –операция по покупке ценных бумаг по текущему курсу с условием их продажи через фиксированное время по более низкому курсу.

Слайд 52Разновидности срочных сделок:

Опцион на покупку и опцион на продажу Свопы Свопцион

Слайд 53Функции спекулянтов на фондовых рынках

Повышение ликвидности рынка (постоянный приток приказов спекулянтов в торговый зал позволяет значительно сократить время на появление встречных приказов на покупку и продажу Относительное сглаживание ценовых колебаний (операции спекулянтов часто направлены «против рынка», т.е. против основной на данный момент ценовой тенденции: покупая активы по низким ценам спекулянты содействуют увеличению спроса, что ведет к увеличению цены; продажа активов по высоким ценам снижает спрос и, следовательно, цены.

Слайд 54ВИДЫ СПЕКУЛЯНТОВ

Спекуляции могут быть как на наличном так и на срочном рынках. Однако на наличных операциях меньше комбинаций и меньше в целом выгоды Главная арена спекулянтов – срочный рынок

Слайд 55Различие между спекуляцией на наличном и срочном рынке заключается в следующем:

На наличном рынке спекулянт может извлекать выгоду только при повышении курсов; спекуляция на понижении в этом случае невозможна; При наличной сделке нельзя купить больше ценных бумаг, чем есть в данный момент в продаже. Поэтому спекуляции на этом рынке ограничены и по количеству

Слайд 56Существуют два вида спекулянтов:

Игра на понижение осуществляется путем продажи спекулянтами акций с целью их последующей покупки по более низкой цене («медведи») Игра на повышение осуществляется путем покупки ценных бумаг с целью их последующей продажи по более высокой цене. («быки») Спекулятивная прибыль возможна в обе случаях

Слайд 57«Медвежий» спрэд

Покупается опцион на продажу и продается опцион на продажу с более низкой ценой столкновения. Операция приносит прибыль при понижающейся рыночной конъюнктуре. Этот спрэд может быть реализован и с опционом на покупку. В этом случае покупается опцион на покупку с более высокой ценой столкновения и продается опцион на покупку с более низкой ценой столкновения. Инвестор получает прибыль от разницы премий в момент установления спрэда

Слайд 58«Бычий» спрэд

Торговец покупает опцион покупателя и продает опцион покупателя с более высокой ценой столкновения. «Бычий» спрэд используется, когда инвестор предвидит тенденцию к повышению, но не совсем в ней уверен. При этом спрэд может быть установлен с использованием двух безденежных опционов (сверх агрессивная стратегия), либо инвестор может установить спрэд, в котором опцион с более низкой ценой является «денежным», а опцион с более высокой ценой – «без денег»(менее агрессивная стратегия), либо спрэд с использованием двух «денежных» опционов ( наименее агрессивная)

Слайд 59Практика осуществления спекулятивных операций выработала некоторые обязательные условия, которые можно сформулировать в виде свода правил успешной спекуляции:

Правило 1. Спекулировать только теми средствами, которые игрок может позволить себе потерять. Правило 2. До начала каждой операции следует установить уровни риска и желаемой прибыли.** Правило 3. Целью операций должно быть получение больших прибылей и малых убытков Правило 4. По каждой сделке можно рисковать не более чем 5% спекулятивного капитала.** Правило 5. Следует убедиться, что средняя прибыль по сделке по крайней мере в 10-15 раз больше издержек. **

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

Слайд 59