Презентация "Теоретические и практические аспекты показателя экономической прибыли" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

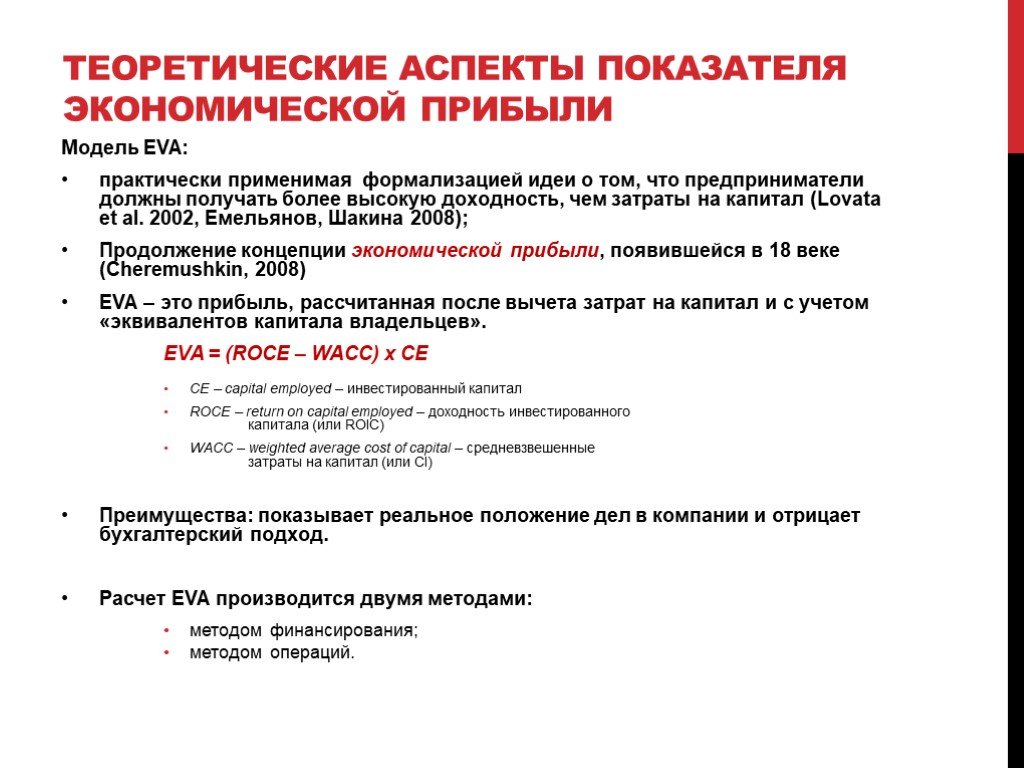

Слайд 3 Слайд 4

Слайд 4 Слайд 5

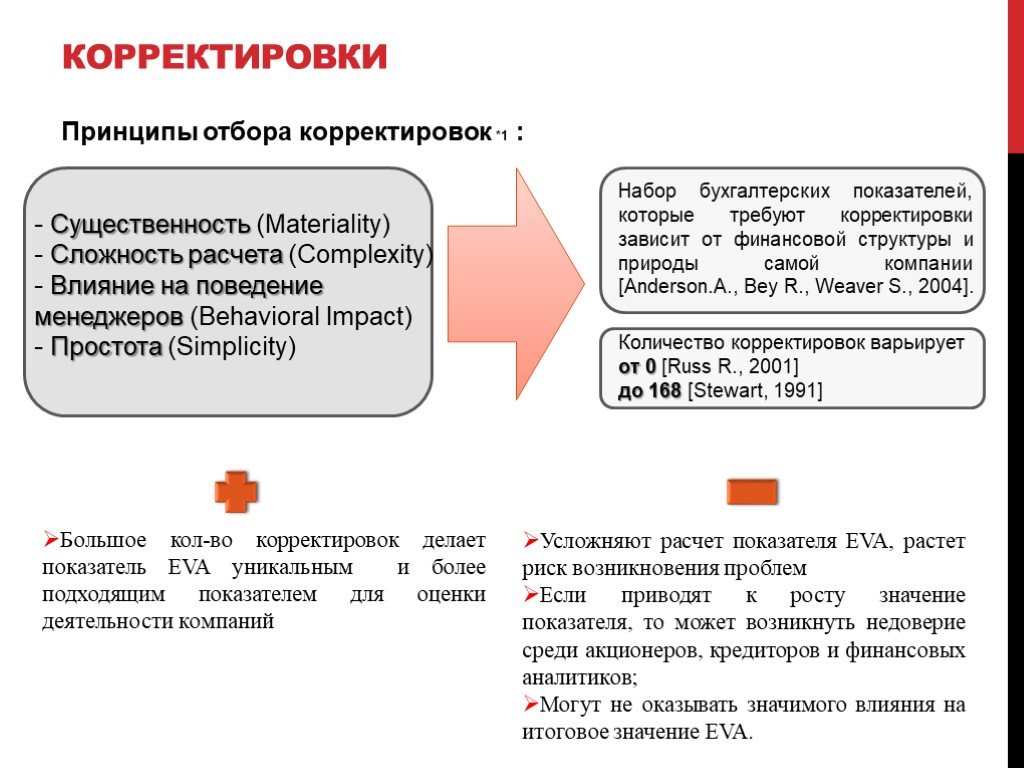

Слайд 5 Слайд 6

Слайд 6 Слайд 7

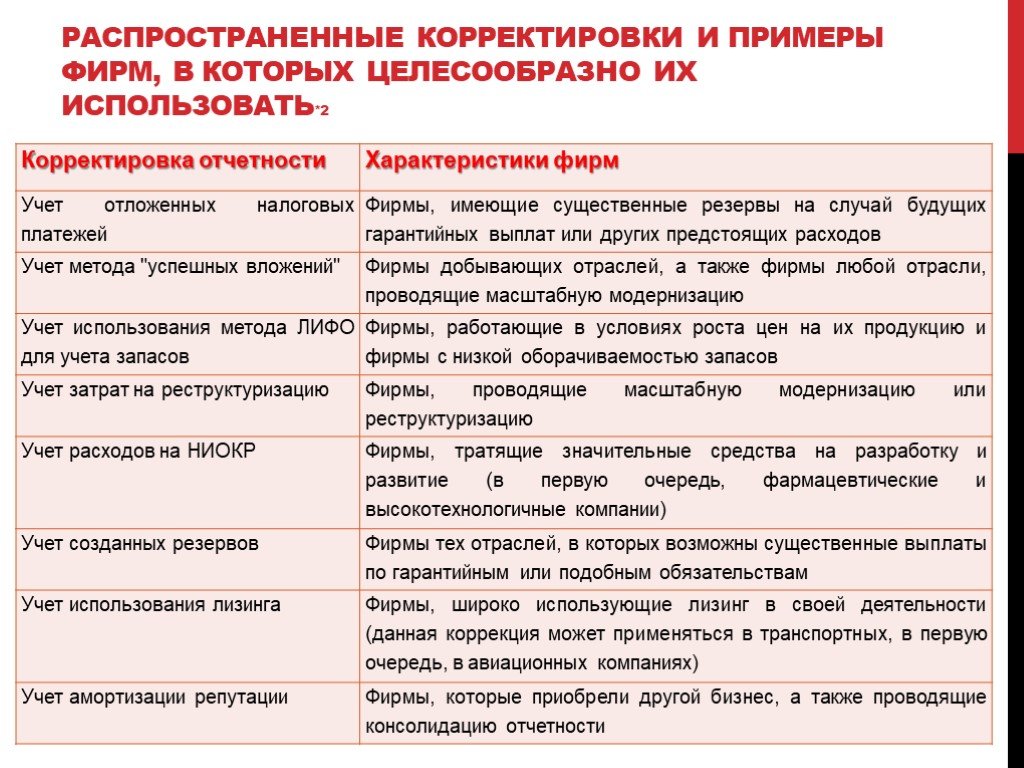

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22Презентацию на тему "Теоретические и практические аспекты показателя экономической прибыли" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 22 слайд(ов).

Слайды презентации

Список похожих презентаций

школе.")

Психологические аспекты профориентационной работы в специальной (коррекционной) школе.

Профориентация. Профориентация - это научно обоснованная система социально-экономических, психолого-педагогических, медико-биологических и производственно-технических ...

Результаты экономической деятельности таможенных органов

В рыночной экономике государство осуществляет регулирование ВЭД в целях обеспечения безопасности страны и защиты общенациональных интересов. Деятельность ...

Анализ экономической политики государства. Модель IS-LM

9.1 Модель IS-LM. ОСНОВНАЯ ИДЕЯ: В точке пересечения кривых IS-LM достигается макроэкономическое равновесие, т.е. такое соотношение процента и дохода, ...

Предмет, методы и функции экономической теории

Экономическая теория - общественная наука, которая описывает и анализирует выбор общества при ограниченных ресурсах для удовлетворения потребностей. ...

Теоретические основы кредита

Определение кредита. Кредит представляет собой форму движения ссудного капитала (ссуженной стоимости), т.е. капитала, предоставляемого в ссуду. Происходит ...

Формирование экономической компетенции студентов политехнического колледжа

Для углубления и закрепления знаний студентов, применения практических навыков и ситуационных задач хорошие результаты приносит применение деловой ...

Изучение религий и воспитание в школе: организационный и педагогический аспекты

Цель комплексного курса:. формирование у обучающегося (младшего подростка) мотиваций к осознанному нравственному поведению, основанному на знании ...

Структура дисциплины. Предмет и метод экономической теории. Основные этапы развития экономической науки

Экономическая теория. Модуль 1 (1 семестр), экзамен. Модуль 2 (2 семестр), экзамен. Цели дисциплины: формирование общекультурных и профессиональных ...

Задача на выявление экономической целесообразности индивидуальной трудовой деятельности

Год тому назад мистер X стал владельцем небольшой мастерской по ремонту обуви. Он нанял двух рабочих, заплатив им в сумме 22000 долларов в год, и ...

Зарождение, основные этапы и направления развития экономической теории

Вопросы:. 1. Общее представление о значении и состоянии экономической теории в современном мире. 2. Зарождение и основные этапы развития экономической ...

Госдолг как инструмент экономической политики государства

План. Сущность государственного долга. Государственным долгом являются долговые обязательства государства перед физическими и юридическими лицами, ...

Влияние информационных технологий на этические и правовые аспекты развития общества

. «Инфраструктура нашей повседневной жизни ‑ от энергии до транспорта и водопровода - стала настолько сложной и запутанной, что ее уязвимость возросла ...

Великие имена в истории экономической науки

ПЛАН:. ВВЕДЕНИЕ Классики экономической науки. Анри Сен-Симон 1.1 Биография Лауреаты Нобелевской премии. Василий Васильевич Леонтьев 2.1 Биография ...

Собственность в мусульманской экономической мысли Средних Веков

Введение. Собственность - принадлежность вещей, материальных и духовных ценностей определенным лицам, юридическое право на такую принадлежность и ...

Исторические аспекты налоговой системы в Зарубежных странах

введение. В каждой стране существуют свои виды налоговых систем, иногда существенно отличающихся друг от друга. Свое особое “национальное лицо”имеют ...

социальные аспекты экономического розвития

Понятие социального развития. Термин «социальное развитие общества (страны)» охватывает все аспекты, связанные с благосостоянием общества (населения ...

История экономической мысли

Не мог он ямба от хорея, Как мы ни бились, отличить. Бранил Гомера, Феокрита; Зато читал Адама Смита И был глубокой эконом, То есть умел судить о ...

Теоретические основы бухгалтерского управленческого учета

Содержание. 1. Роль и задачи управленческого учета в управлении хозяйствующим субъектом 2. Предмет, объекты и метод управленческого учета 3. Функции ...

История экономической мысли

ТЕМА ЛЕКЦИИ 15. Школа Русский циклизм Н. Я. ДАНИЛЕВСКИЙ и М.И. ТУГАН-БАРАНОВСКИЙ. Подзаголовок Становление Истории экономических учений как самостоятельной ...

Требования к отчету об экономической оценке

Л1. Понятие стоимости. СТОИМОСТЬ Рыночная Ликвидационная Инвестиционная Учетная? Цели оценки. (для инсайдеров и для внешних пользователей; виды стоимости) ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:8 августа 2019

Категория:Экономика

Содержит:22 слайд(ов)

Поделись с друзьями:

Скачать презентацию

")