Презентация "Изменение организационно-правовой формы российских компаний и проблемы корпоративного управления" по экономике – проект, доклад

Слайд 1

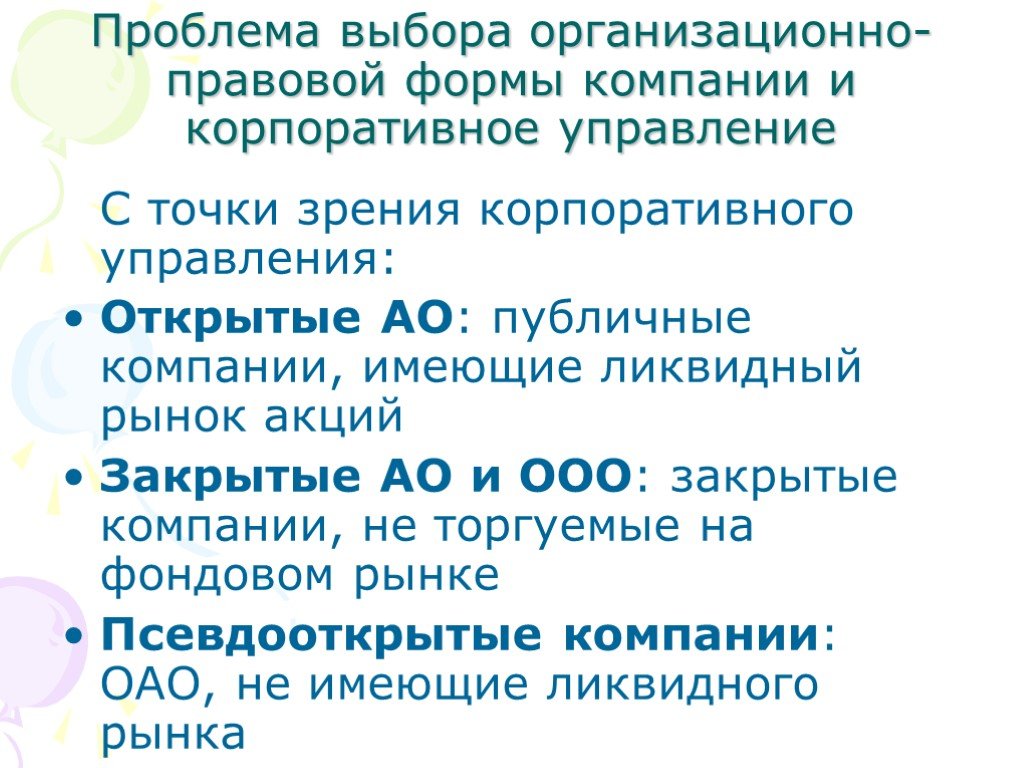

Слайд 1 Слайд 2

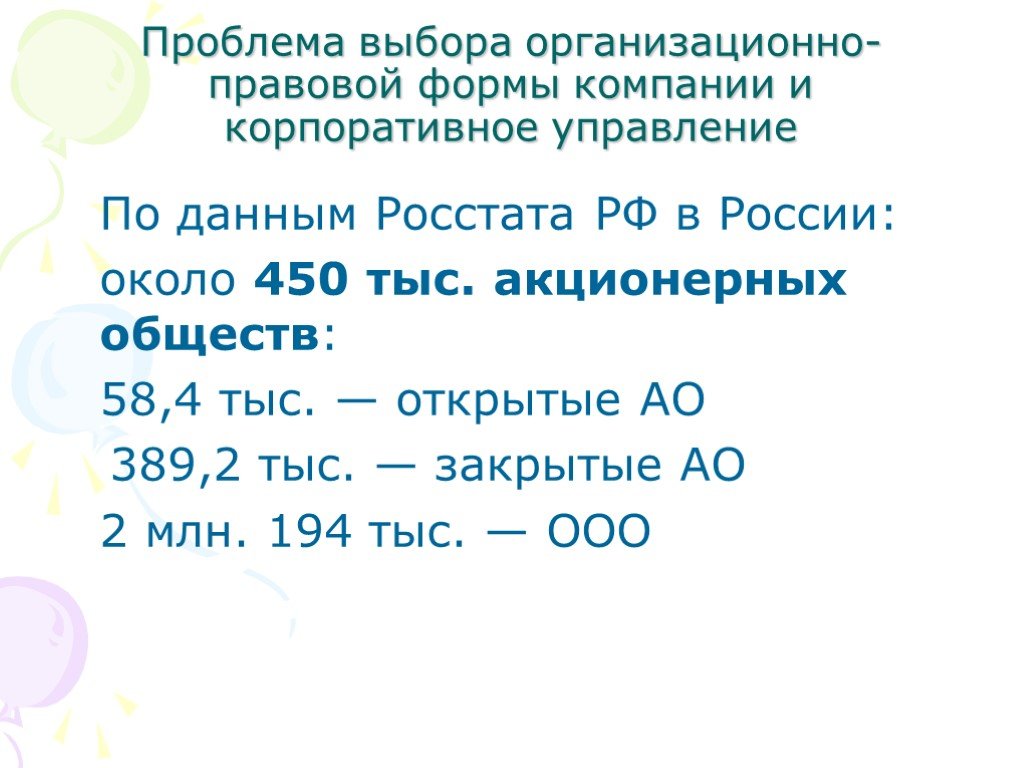

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

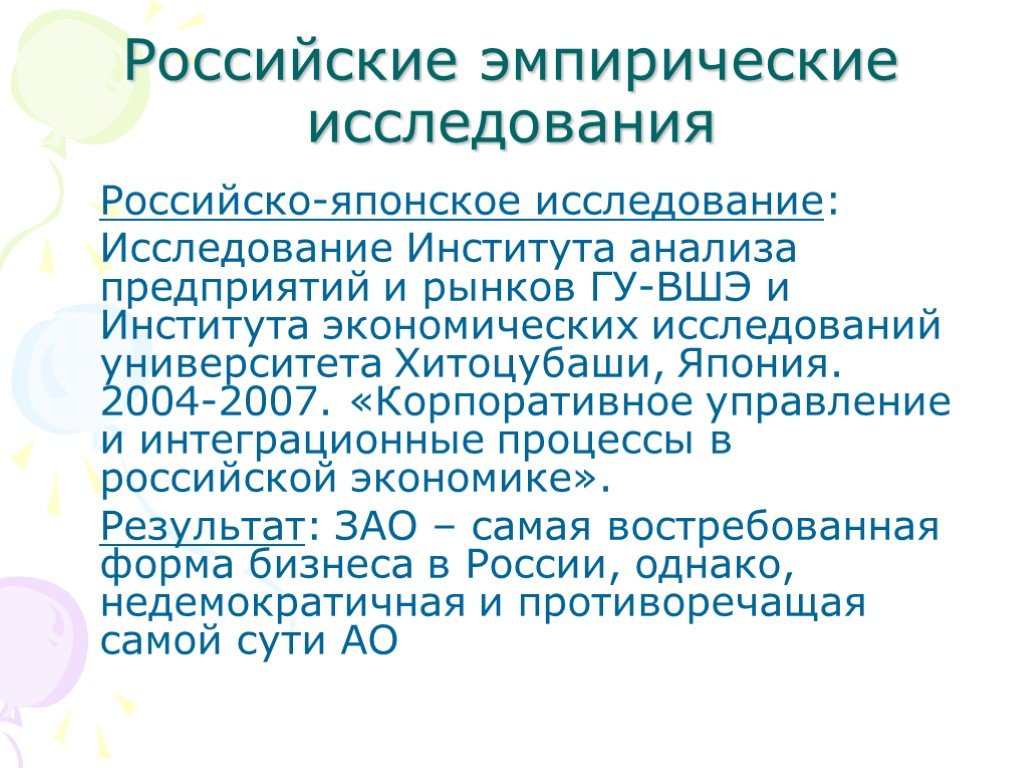

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30Презентацию на тему "Изменение организационно-правовой формы российских компаний и проблемы корпоративного управления" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 30 слайд(ов).

Слайды презентации

Список похожих презентаций

Проблемы деятельности управляющих компаний в сфере управления

Нормативно-правовая база деятельности управляющих компаний в сфере управления многоквартирными домами. "Жилищный кодекс Российской Федерации" от 29.12.2004 ...

Типы организации и построения финансовых структур российских компаний

3. Финансовая структура компании показывает распределение полномочий по управлению активами, обязательствами, капиталом, доходами и расходами, а также ...

Анализ взглядов Н. Винера на проблемы управления в системах

Официальную историю кибернетики положил Норберт Винер, профессор математики Массачусетсского технологического института, когда опубликовал в 1948 ...

Практика корпоративного управления рисками

СОДЕРЖАНИЕ. Ключевые понятия корпоративного риск-менеджмента и его роль в системе управления ОАО «ГМК «Норильский никель» Структура управления технико-производственными ...

Система управления персоналом

СОДЕРЖАТЕЛЬНАЯ СТРУКТУРА УПРАВЛЕНИЯ ПЕРСОНАЛОМ. определение потребности в кадрах с учетом стратегии развития предприятия, объема производства продукции, ...

Психология управления

Управление-функция систем различной природы (биологических, социальных, технических), обеспечивающих сохранение их определенной структуры, поддержание ...

Построение сети дистрибьюции. Этапы развития и проблемы

1. Понятие дистрибьюции. Дистрибьюция – это процесс удовлетворения потребностей клиентов и конечных потребителей в том или ином продукте при обеспечении ...

Особенности кадрового обеспечения системы управления персоналом

Цель исследования:. Междисциплинарный анализ процесса обеспечения кадрами системы управления персоналом. Задачи исследования. Определение понятия ...

Основные проблемы экономики

1. Потребности и их структура. Потребность - объективная нужда человека или группы людей в каких-либо благах, необходимых для поддержания жизнедеятельности ...

Вероятностные модели управления запасами

Введем следующие обозначения. ▪ L — срок выполнения заказа, т.е. время от момента размещения заказа до его поставки; ▪ X1— случайная величина, представляющая ...

Бережливое производство в практике российских предприятий

. Программа форума. Что такое бережливое производство? Модуль 1. 10 идей про бережливое производство. Вовлеченность персонала Управление изменениями ...

Бегство капитала: сущность, формы, последствия и меры противодействия

Введение. В последние годы наблюдается заметный интерес к ситуации, сложившейся в области внешнеэкономических связей России. При этом особое внимание ...

Анализ системы управления персоналом в современных условиях хозяйствования

Для повышения качества управления персоналом необходимо решить ряд проблем, связанных с изменением в системе управления персоналом. Целью выполнения ...

Анализ конкуренции на рынке. Сущность, формы

Содержание лекции. Основные принципы и этапы проведения анализа конкуренции. Количественные и качественные показатели характеризующие структуру рынка. ...

Автоматизированные информационные технологии управления персоналом

Стадии автоматизированных информационных технологий управления персоналом. сбор данных о персонале и первичная информация о нем; обработка данных ...

Школа научного управления

Представители школы научного управления: Ф. Тейлор, Ф. Гилберт, Л. Гилберт, Г. Гантт, Г. Эмерсон, Г. Форд. Создатели школы исходили из того, что, ...

10 самых инновационных компаний 2014г.

№1. Google. Calico Автономные транспортные средства Google Google Fiber Google Glass Экспериментальный проект Shopping Express Google Now. № 2. Bloomberg ...

Виды и формы бизнеса

Предприниматель открыл завод по производству сока в литровых упаковках. На аренду помещения и заработную плату управляющего персонала он потратил ... Принципы tqm")

Основы теории всеобщего управления качеством (tqm) Принципы tqm

Особенности концепции «всеобщее управление качеством». Всеобщее управление качеством - это подход к управлению организацией, объединяющий основные ...

Влияние кризиса на стоимость компаний

Докладчик Совам Телепорт, Golden Telecom, Quantum, CityLine, Nortel, Группа PayCash ™ Россия он Лайн, Яндекс.Деньги, Интернет.Деньги, iDealer, Cyphermint, ...Конспекты

Торговля и ее формы

КОУ «Петропавловский детский дом». Занятие. . «Торговля и ее формы». подготовила: Андреева Елена ...Ограниченность экономических ресурсов и порождаемые ею проблемы

Разработка урока по теме "Ограниченность экономических ресурсов и порождаемые ею проблемы". . Цели:. . Подвести учащихся к пониманию основной ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:4 июня 2019

Категория:Экономика

Содержит:30 слайд(ов)

Поделись с друзьями:

Скачать презентацию