Презентация "Финансовая политика предприятия" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

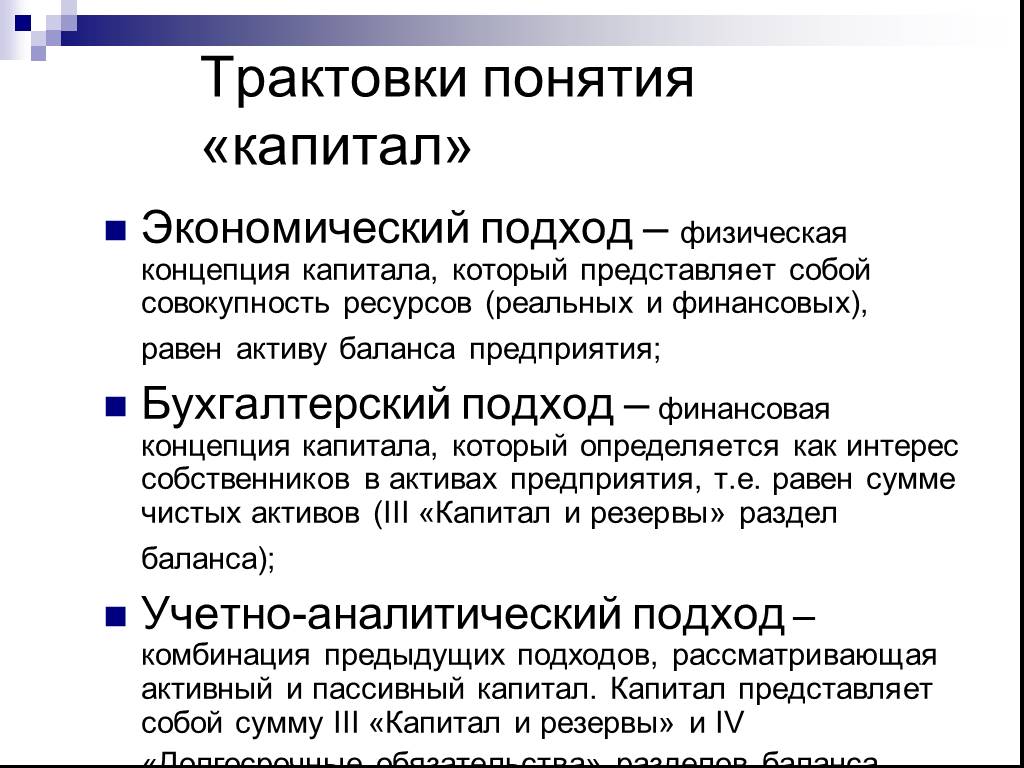

Слайд 3 Слайд 4

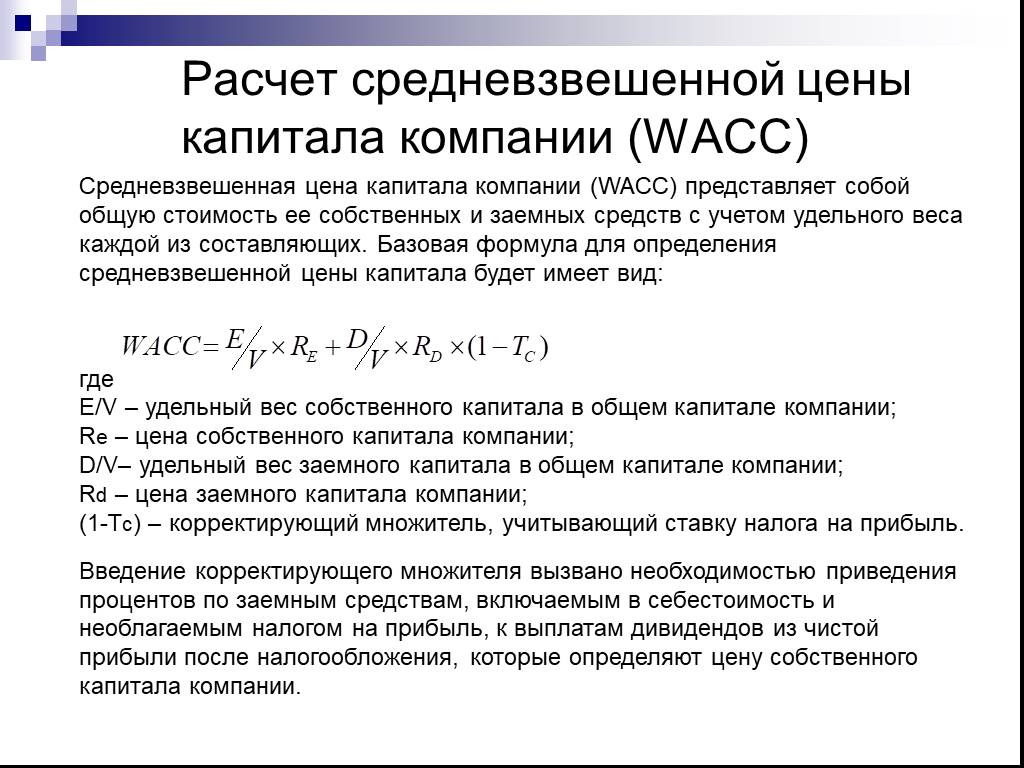

Слайд 4 Слайд 5

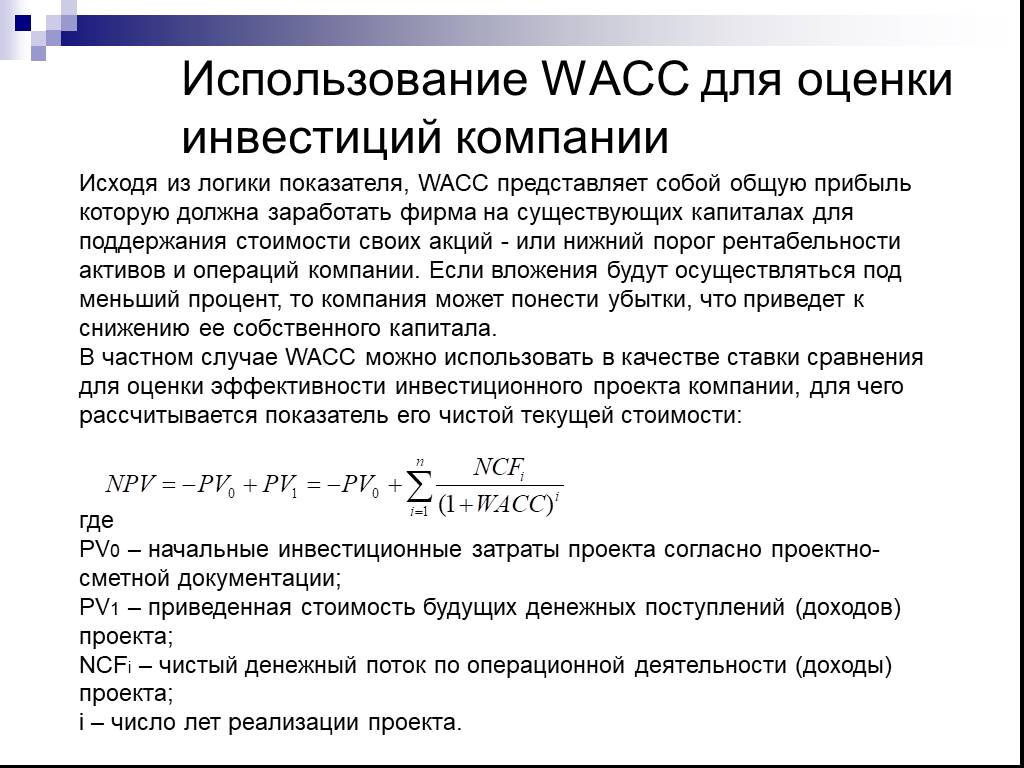

Слайд 5 Слайд 6

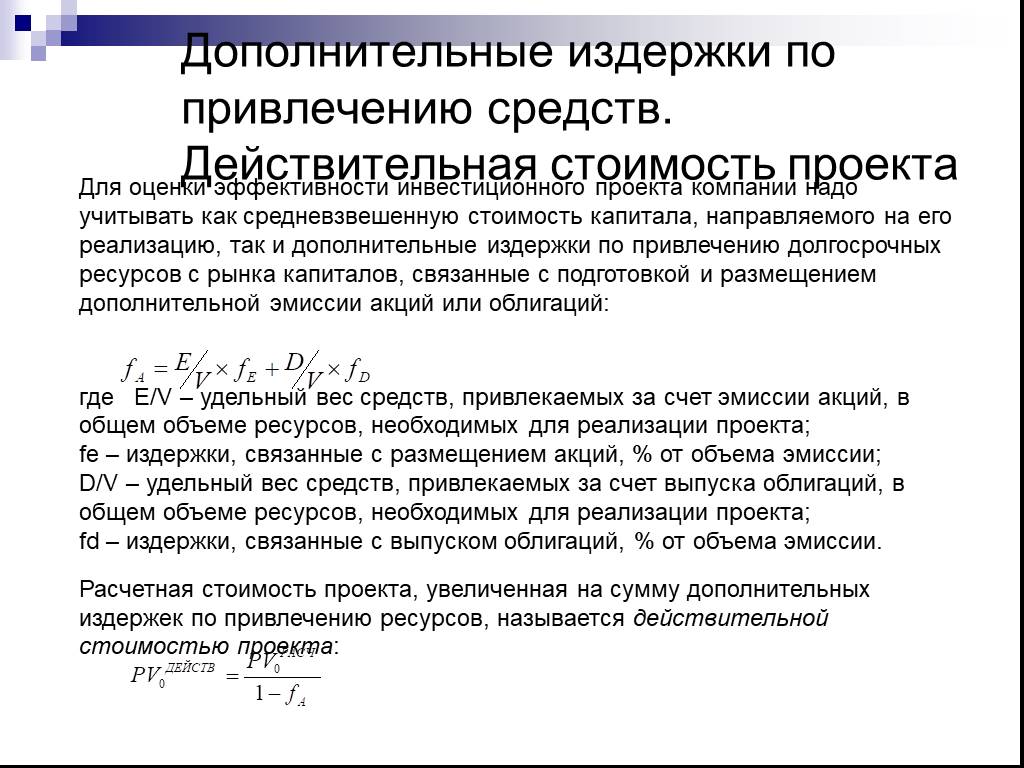

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27Презентацию на тему "Финансовая политика предприятия" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 27 слайд(ов).

Слайды презентации

Список похожих презентаций

Финансовая система и финансовая политика государства

Финансы - это система отношений по поводу формирования, распределения и использования фондов денежных средств (финансовых ресурсов). Черты современных ...

Финансовая устойчивость предприятия и пути ее стабилизации

Актуальность дипломной работы обусловлена тем, что показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. ...

Финансовая политика

На современном этапе государство выполняет ряд функций по построению и эффективному управлению обществом в целом и человеком в отдельности. При этом ...

Финансовая политика государства

Финансовая политика -. совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций. ФП ...

Финансовая политика

Финансовая политика -. совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций. ФП ...

Финансовая и социально - экономическая политика Московской области

Московская область. Статистика региона:. Наименьшее значение в 1998 г. - 82 056,8 Наибольшее значение в 2008 году - 1 645 753,0 Значение в 2009 - ...

Современная финансовая политика Российской Федерации

Финансовая политика – совокупность государственных мероприятий по формированию и использованию финансовых ресурсов государства для выполнения им своих ...

Финансовая политика экономического роста

Уравнение устойчивого финансового развития. Чем больше финансовая глубина, чем выше финансовое развитие,. тем более зрелой является экономика, тем ...

Современная финансовая политика России

Экономические отношения, возникающие в процессе налогообложения и осуществления государственных расходов, получили название финансовых отношений, ...

Инвестиционная политика предприятия

Классификация инвестиционных решений. При управлении финансами и инвестициями предприятий и корпораций целесообразно руководствоваться следующими ...

Учётная политика предприятия

Тема: Сущность Учетной Политики предприятия. Содержание:. Понятие Учетной политики; 2. Основные аспекты Учетной политики предприятия: 3. Способы формирования ...

Пенсионная программа предприятия

Содержание. Введение Проблемы внедрения пенсионных программ предприятий (ППП) Создание ППП Переменные параметры ППП Контакты. Введение. В условиях ...

Основы реструктуризации предприятия

ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ПОНЯТИЯ РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЯ. Схема взаимосвязи понятий «реформирование», «реструктуризация», «реорганизация» и «реабилитация». ...

Ценообразование. Финансовые ресурсы и результаты деятельности предприятия

1. Сущность ценообразования и виды цен. Ценообразование – это процесс обоснования, утверждения и пересмотра цен и тарифов, определение их уровня, ...

Финансовый анализ предприятия

Информационное обеспечение финансового анализа. Информация финансового характера, или информационная база, является основой информационного обеспечения ...

Финансовая грамотность

Содержание. Бюро кредитных историй (как узнать свою историю и как ее оспорить). Отрицательная и сомнительная кредитные истории (как формируется, как ...

Валютные отношения и валютная политика в условиях открытости национальной экономики

Расширение торговых отношений между государствами. Приобретение денежными единицами стран, участвующих в международных экономических отношениях, статуса ...

Расчет основных технико-экономических показателей деятельности предприятия

Актуальность Разработка её отдельных разделов даёт возможность приобрести навыки объективной и точной оценки финансово-хозяйственной деятельности ...

Гендер в Казахстане: гендерная политика и гендерная статистикаИзучение использования времени

Государственная политика по обеспечению гендерного равенства в Казахстане. Конституция Республики Казахстан (РК) – основной нормативный документ, ...

Выбор формы привлечения инвестиций предприятием. Подготовка предприятия к облигационному займу.

Источники привлечения инвестиций. Инвестиции с целью пополнения собственного капитала (выпуск акций). Привлечение заемных инвестиций (вексельный займ, ...Конспекты

Основные фонды предприятия

Министерство образования и науки Республики Казахстан. Гуманитарно-технический колледж. Методическая разработка ...Новая экономическая политика

Разработка модульного урока в 9 классе по теме :. « Новая экономическая политика». Комплексная дидактическая цель:. Дать учащимся знания. ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:6 марта 2019

Категория:Экономика

Содержит:27 слайд(ов)

Поделись с друзьями:

Скачать презентацию