Слайд 1Тема 5: Денежно-кредитная система и денежно-кредитная политика

Доцент Ковальская Марика Ивановна

Слайд 25.1. Денежное обращение и равновесие на денежном рынке. 5.2. Денежное обращение. Денежные системы. Денежная система Российской Федерации. 5.3. Кредитная система и ее структура. 5.4. Денежно-кредитная политика государства.

Слайд 35.1. Денежное обращение и равновесие на денежном рынке.

Слайд 4Денежное обращение является составной частью товарного обращения, но оно имеет свои специфические черты и законы движения. Деньги – это разновидность имущества экономических субъектов.

Слайд 5Отличие денег от другого имущества

деньги можно практически моментально и без издержек трансформировать в любое другое благо (они обладают высокой ликвидностью). при постоянном уровне цен деньги либо вовсе не приносят дохода, либо их доходность существенно ниже, чем других разновидностей имущества.

Слайд 6В экономике термин «деньги» используется в качестве сокращенного понятия «денежная масса». Денежная масса – это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг, которыми располагают частные лица, предприятия (фирмы), организации и государство.

Слайд 7В структуре денежной массы выделяются:

Активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот. Пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами.

Слайд 8Три способа осуществления платежей

путем передачи денежных знаков посредством записей на счетах в банках с помощью документов, удостоверяющих задолженность одного лица другому

Слайд 9Три вида платежных средств

наличные деньги (банкноты, монеты) жиро-деньги (чеки, текущие счета) долговые деньги (векселя частных лиц, обязательства) Первые два вида платежа создаются банковской системой, третий– хозяйственными агентами.

Слайд 10"квази-деньги" (от латинского quasi – как будто, почти) – это денежные средства на срочных счетах, на сберегательных вкладах в коммерческих банках и других кредитно-финансовых учреждениях, депозитные сертификаты, акции инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т.п.

Слайд 11Под ликвидностью какого-либо имущества или активов понимается их легкореализуемость.

Слайд 12В структуре денежной массы выделяют совокупные компоненты, которые называются денежные агрегаты.

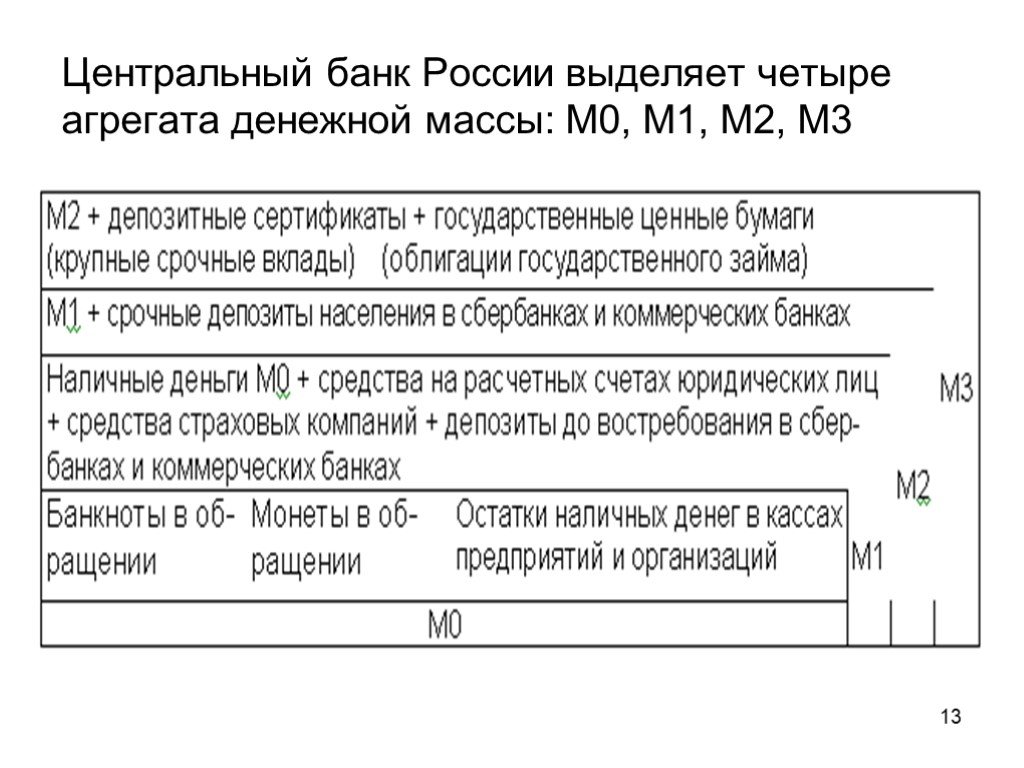

Слайд 13Центральный банк России выделяет четыре агрегата денежной массы: М0, М1, М2, М3

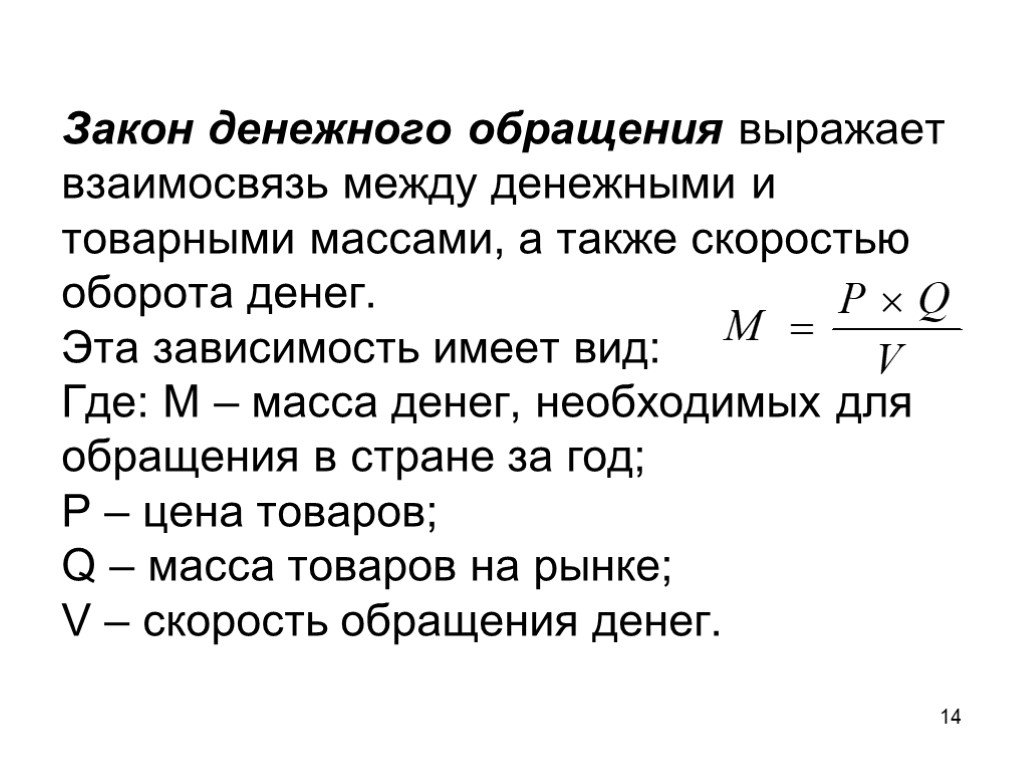

Слайд 14Закон денежного обращения выражает взаимосвязь между денежными и товарными массами, а также скоростью оборота денег. Эта зависимость имеет вид: Где: М – масса денег, необходимых для обращения в стране за год; Р – цена товаров; Q – масса товаров на рынке; V – скорость обращения денег.

Слайд 15Равновесие на денежном рынке

Слайд 16Предложение денег – общее количество денег, находящихся в обращении. Графически оно изображается, как правило, в виде вертикальной прямой (MS), так как предполагается, что ЦБ выпускает фиксированное на данный момент количество денег (M1), которое не зависит от «цены» денег – ставки процента (r).

Слайд 17Спрос на деньги (MD) также зависит от ставки процента, чем ниже ставка процента, тем больше спрос на деньги. Кривая спроса имеет наклон вниз.

Слайд 18Равновесие на денежном рынке установится в точке F. Оно постоянно меняется под воздействием ряда факторов.

Слайд 19Предположим, что меняется предложение денег, а спрос на них остается неизменным.

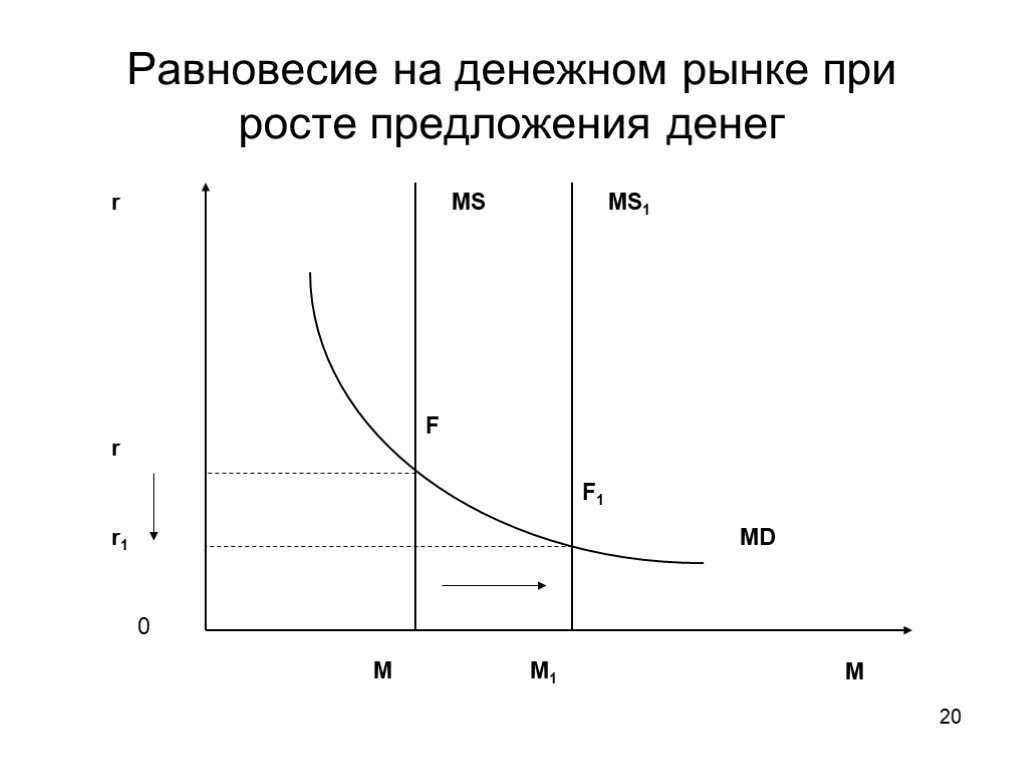

Слайд 20Равновесие на денежном рынке при росте предложения денег

Слайд 21Если предложение денег возросло, то линия АS сдвинется вправо в положение AS1. Ставка процента снизится с r до r1. Равновесие сместится из точки F в точку F1.

Слайд 22Однако процентная ставка не может снижаться бесконечно. Существует минимальная норма, ниже которой процентная ставка не может снижаться. Точка касания кривой спроса и кривой минимальной нормы ссудного процента называется ликвидной ловушкой.

Слайд 23Ликвидная ловушка

Слайд 24За этой точкой (ликвидной ловушкой) равновесие денежного рынка невозможно, так как при дальнейшем росте предложения денег норма ссудного процента не будет снижаться, а увеличение количества денег в обращении будет приводить к инфляции. Выход из ликвидной ловушки возможет только силами государства с использованием активной финансовой политики.

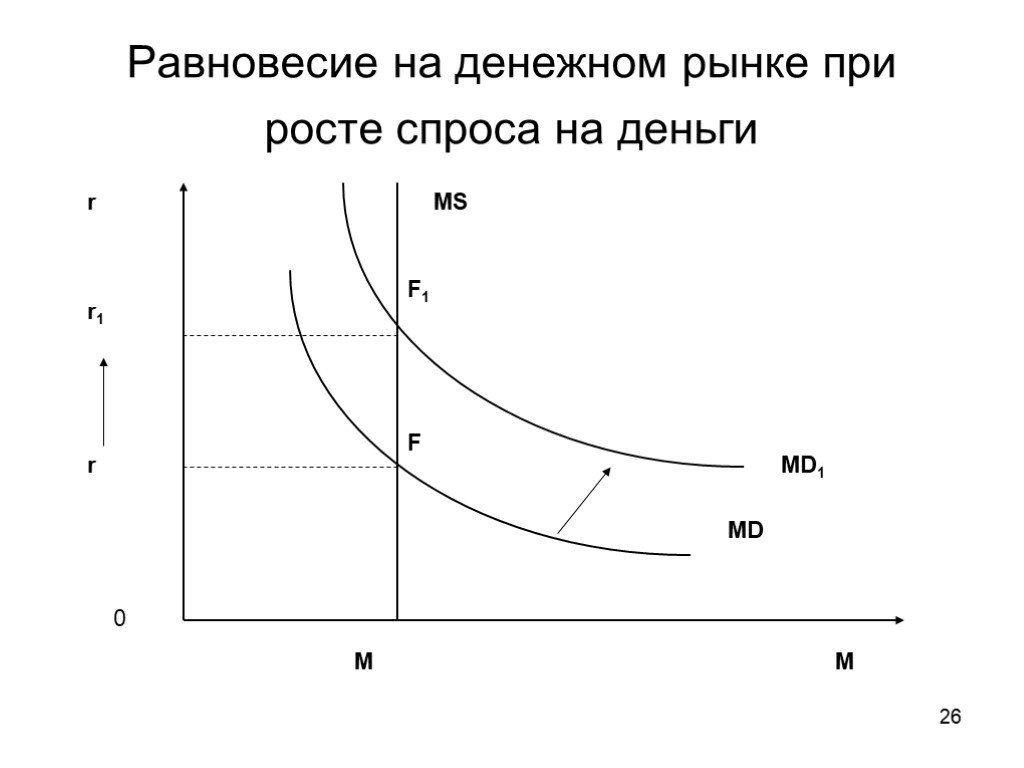

Слайд 25Если увеличивается спрос на деньги, а предложение остается неизменным, то кривая MD сдвинется вправо в положение MD1, а процентная ставка увеличится с r до r1. Это может произойти, например, в результате роста номинального ВВП: спрос на деньги увеличивается, и процентная ставка, возрастает при неизменности их предложения.

Слайд 26Равновесие на денежном рынке при росте спроса на деньги

Слайд 275.2. Денежное обращение. Денежные системы. Денежная система Российской Федерации.

Слайд 28Денежное обращение – это движение денег, отражающее оборот товаров и услуг. Оно обслуживает реализацию товаров, а также движение финансового рынка.

Слайд 29Важнейшие четыре компонента денежной системы:

1) национальная денежная единица (рубль, доллар, франк, марка, иена, крона и т.д.), в которой выражаются цены товаров и услуг; 2) система кредитных и бумажных денег, разменных монет, которые являются законными платежными средствами в наличном обороте; 3) система эмиссии денег, т.е. законодательно закрепленный порядок выпуска денег в обращение; 4) государственные органы, ведающие вопросами регулирования денежного обращения.

Слайд 30Денежная система – это форма организации денежного обращения в стране, которая сложилась исторически и закреплена национальным законодательством.

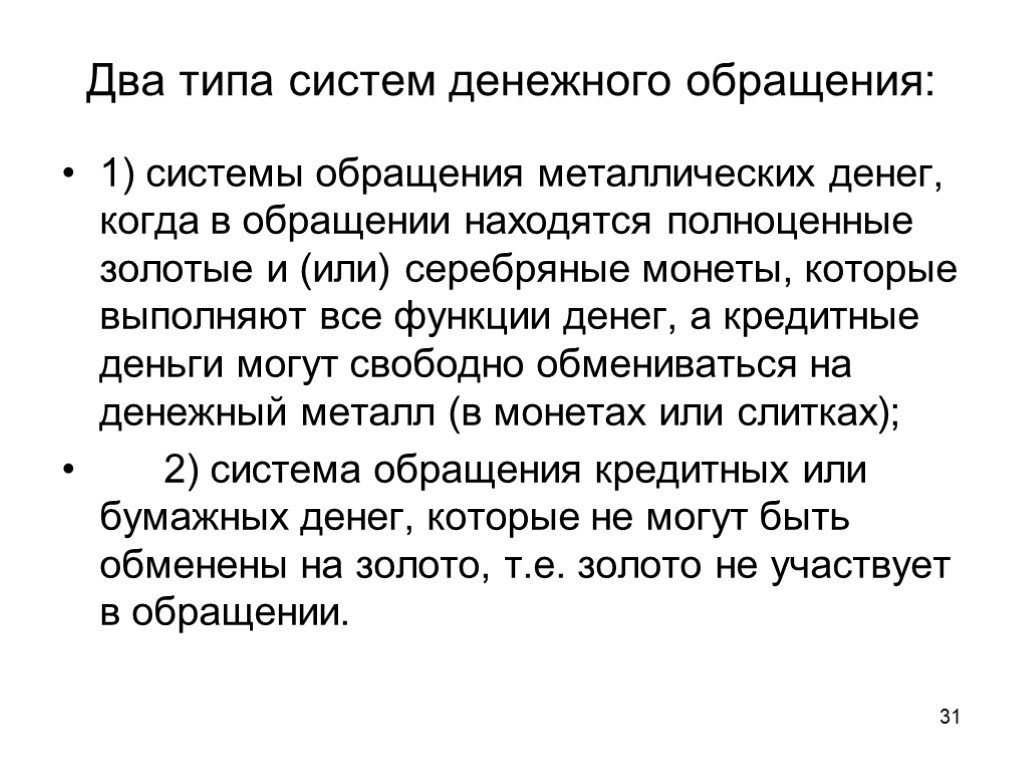

Слайд 31Два типа систем денежного обращения:

1) системы обращения металлических денег, когда в обращении находятся полноценные золотые и (или) серебряные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках); 2) система обращения кредитных или бумажных денег, которые не могут быть обменены на золото, т.е. золото не участвует в обращении.

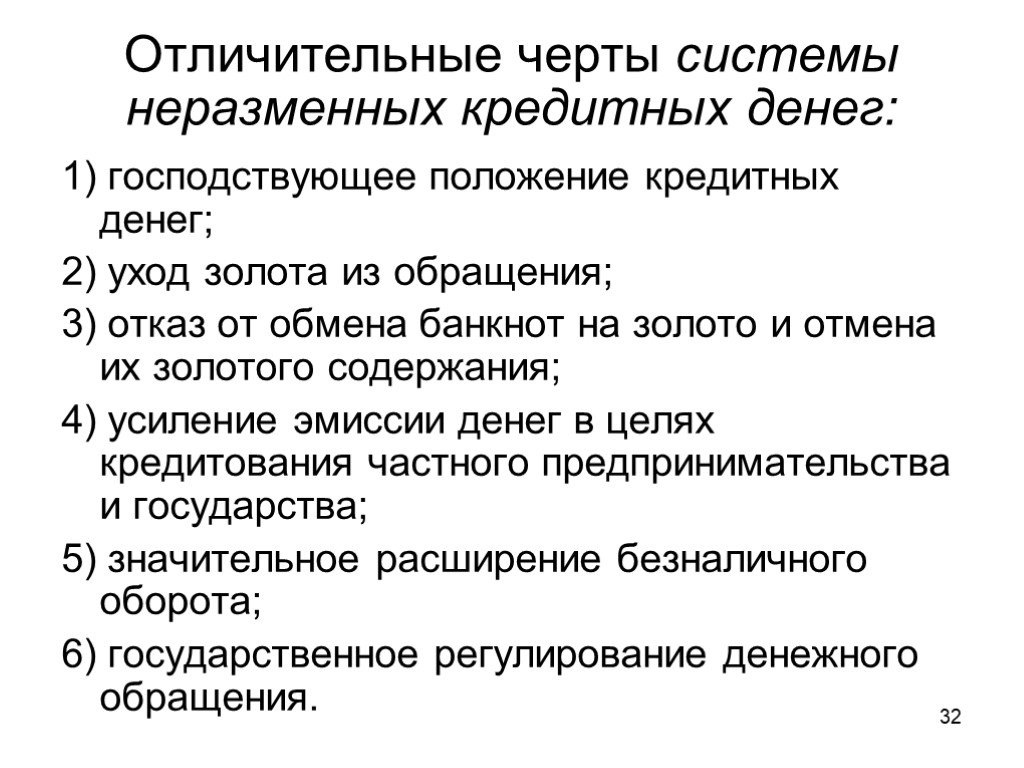

Слайд 32Отличительные черты системы неразменных кредитных денег:

1) господствующее положение кредитных денег; 2) уход золота из обращения; 3) отказ от обмена банкнот на золото и отмена их золотого содержания; 4) усиление эмиссии денег в целях кредитования частного предпринимательства и государства; 5) значительное расширение безналичного оборота; 6) государственное регулирование денежного обращения.

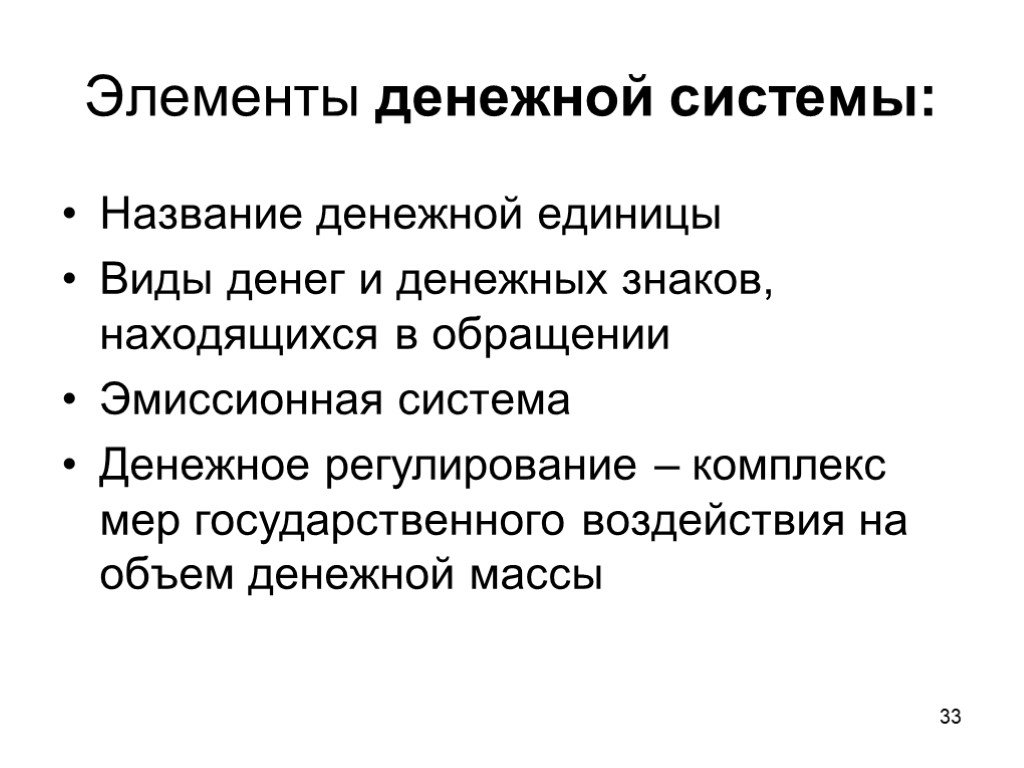

Слайд 33Элементы денежной системы:

Название денежной единицы Виды денег и денежных знаков, находящихся в обращении Эмиссионная система Денежное регулирование – комплекс мер государственного воздействия на объем денежной массы

Слайд 345.3. Кредитная система и ее структура.

Слайд 35Кредит представляет собой движение ссудного капитала, осуществляемое на условиях срочности, возвратности и платности.

Слайд 36Функции кредита в экономике

Регулирование экономики – это специфическая функция кредита Перераcпределительная функция Содействие экономии издержек обращения Ускорение концентрации и централизации капитала

Слайд 37Формы кредита

Коммерческий кредит Банковский кредит

Слайд 38Коммерческий кредит – это кредит, предоставляемый предприятиями, фирмами и другими хозяйственными субъектами друг другу. Кредит предоставляется в товарной форме, прежде всего путем отсрочки платежа и оформляется векселем.

Слайд 39Вексель – это ценная бумага, представляющая собой безусловное денежное обязательство векселедержателя уплатить по наступлению срока определенную сумму денег владельцу векселя.

Слайд 40Цель коммерческого кредита – ускорить реализацию товаров и получение заключенной в них прибыли. Процент по нему ниже, чем по банковскому кредиту. Вместе с тем, размеры коммерческого кредита ограничены величиной резервных (свободных) капиталов, имеющихся у предпринимателей.

Слайд 41Банковский кредит – это кредит, предоставляемый кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам (частным предпринимателям, организациям, предприятиям) в виде денежных ссуд.

Слайд 42Банковские кредиты делятся:

на краткосрочные (до 1 года); среднесрочные (от 1 до 5 лет); долгосрочные (свыше 5 лет).

Слайд 43Банковский кредит

Объект– денежный капитал. Заемщик – предприниматель, государство, домашние хозяйства; кредитор – владелец денежных средств (преимущественно банк).

Слайд 44Сравнение коммерческого и банковского кредитов

Банковский кредит существенно шире коммерческого, так как он не ограничен направлением, сроками и суммами кредитных сделок. Коммерческий кредит обслуживает лишь обращение товаров, а банковский кредит – еще и накопление капитала, превращая в него часть денежных доходов и сбережений всех слоев общества. Банковский кредит обладает большей обеспеченностью по сравнению с коммерческим кредитом, т.к. банки гарантируют кредитоспособность заемщиков.

Слайд 45Двойственный характер банковского кредита

выступает в виде ссуды капитала, когда заемщики используют его для увеличения объема функционирующего капитала выступает в виде ссуды денег - платежных средств, необходимых для погашения долговых обязательств

Слайд 46Для современной рыночной экономики характерно переплетение коммерческого и банковского кредита. Это проявляется при кредитовании не только предприятий, но и потребителей.

Слайд 47Другие формы кредита

Потребительский кредит Ипотечный кредит (в том числе, жилищный кредит) Государственный кредит Международный кредит

Слайд 48Кредитная система представляет собой комплекс валютно-финансовых учреждений, используемых государством в целях регулирования экономики. Кредитная система служит мощным фактором концентрации и централизации капитала и способствует быстрой мобилизации свободных денежных средств и их использованию в экономике.

Слайд 49Три звена кредитной системы

Центральный банк коммерческие банки специализированные финансово-кредитные учреждения

Слайд 50Основные функции ЦБ

Эмиссионная функция Функция аккумуляции и хранения кассовых резервов для коммерческих банков ЦБ является хранителем официальных золотовалютных резервов страны ЦБ осуществляет кредитование коммерческих банков и кассовое обслуживание государственных учреждений Предоставление кредитов и выполнение расчетных операций для правительственных органов ЦБ осуществляет безналичные расчеты, основанные на зачете взаимных требований и обязательств (клиринг)

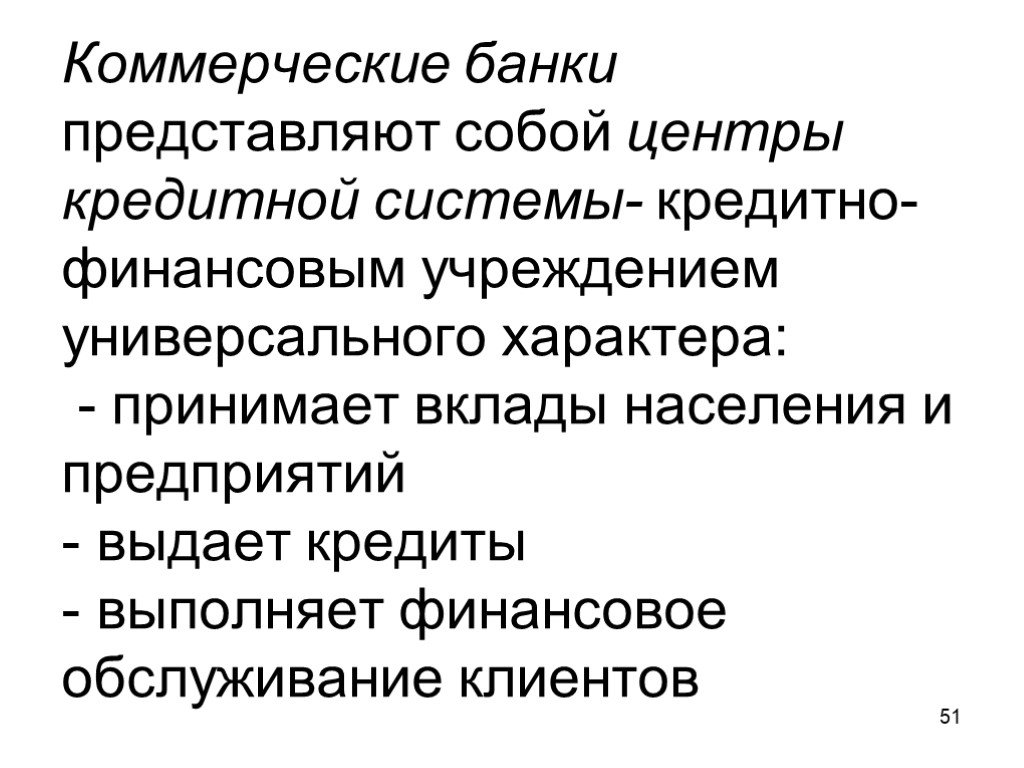

Слайд 51Коммерческие банки представляют собой центры кредитной системы- кредитно-финансовым учреждением универсального характера: - принимает вклады населения и предприятий - выдает кредиты - выполняет финансовое обслуживание клиентов

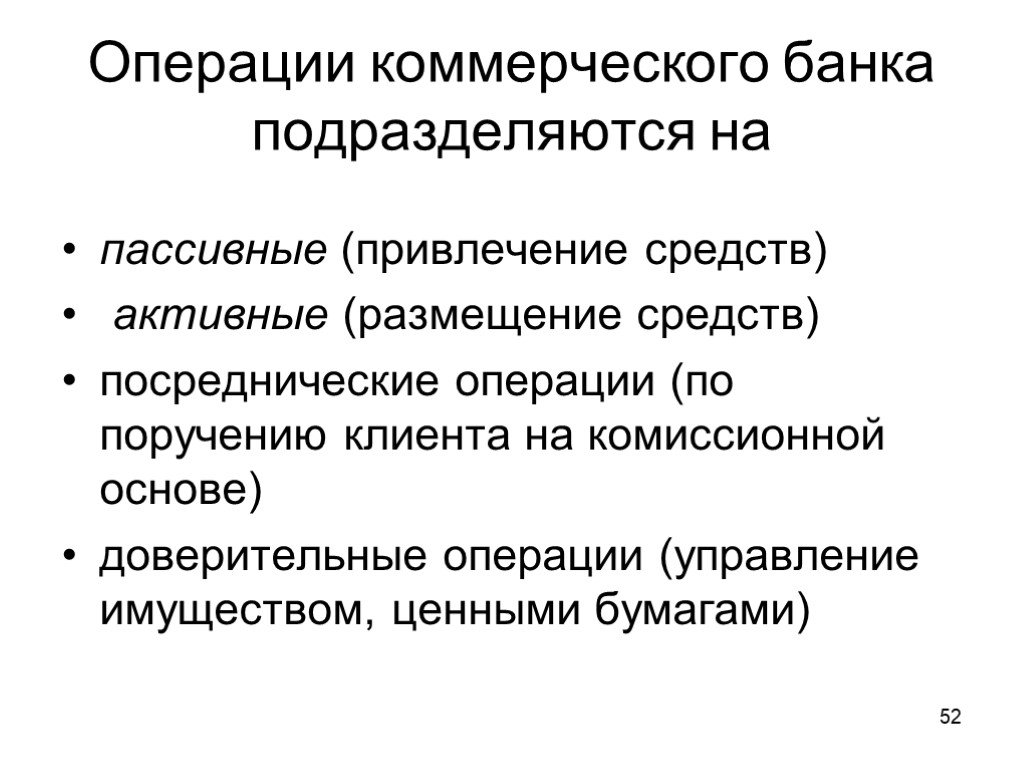

Слайд 52Операции коммерческого банка подразделяются на

пассивные (привлечение средств) активные (размещение средств) посреднические операции (по поручению клиента на комиссионной основе) доверительные операции (управление имуществом, ценными бумагами)

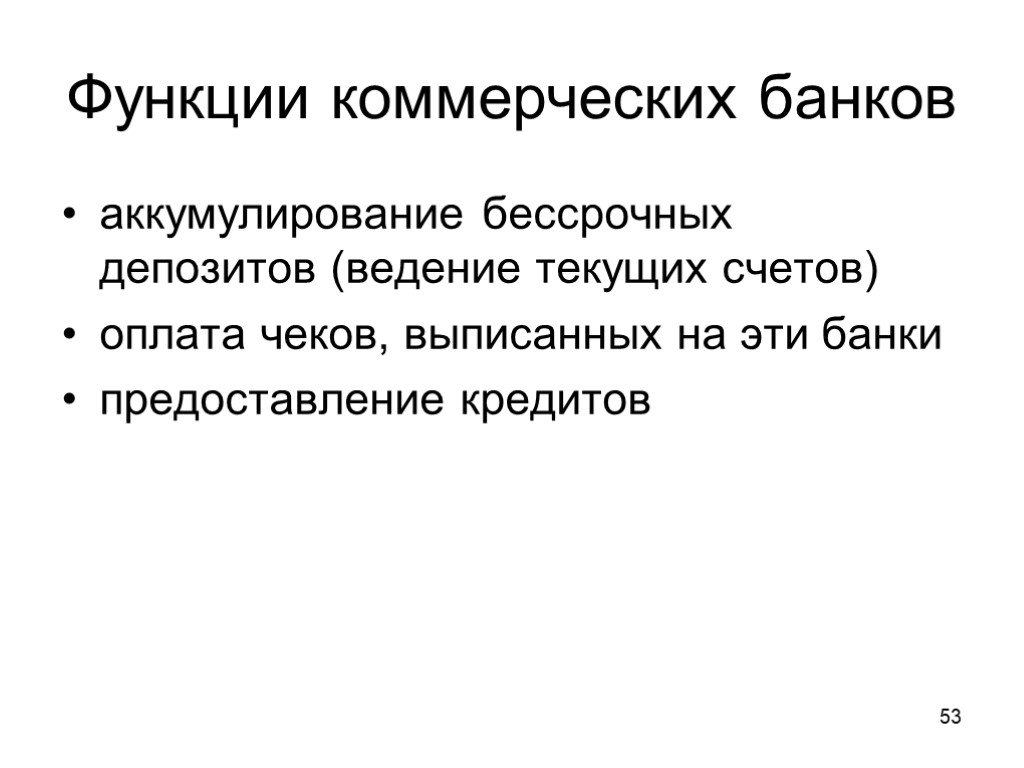

Слайд 53Функции коммерческих банков

аккумулирование бессрочных депозитов (ведение текущих счетов) оплата чеков, выписанных на эти банки предоставление кредитов

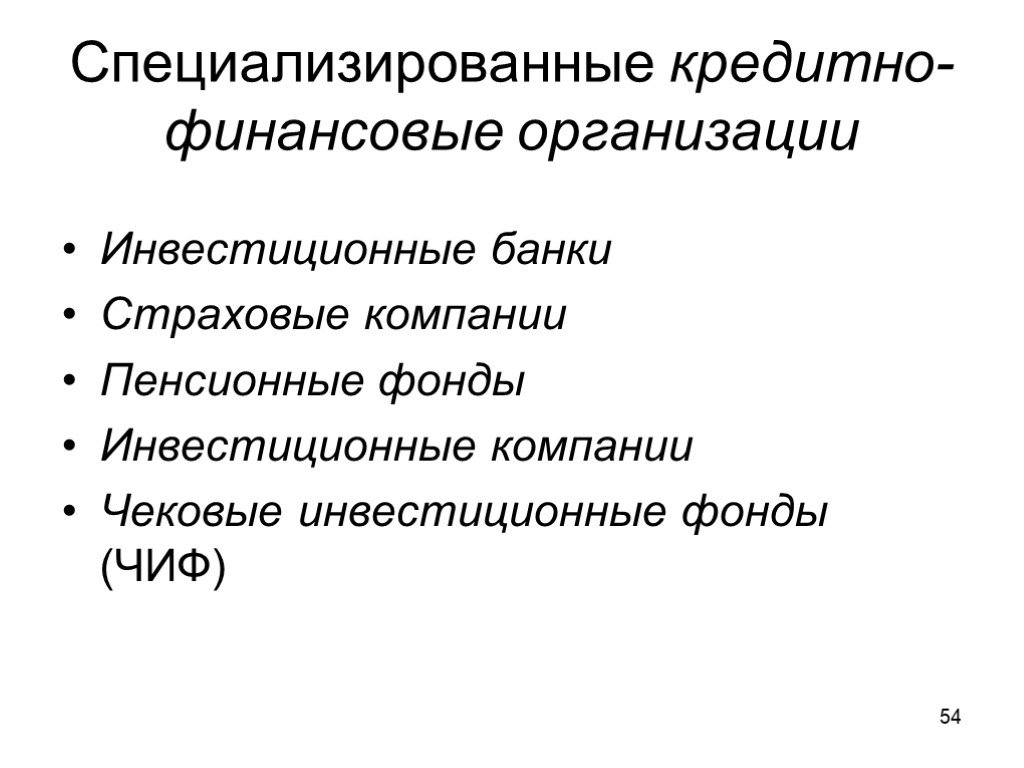

Слайд 54Специализированные кредитно-финансовые организации

Инвестиционные банки Страховые компании Пенсионные фонды Инвестиционные компании Чековые инвестиционные фонды (ЧИФ)

Слайд 555.4. Денежно-кредитная политика государства

Слайд 56Существуют два различных подхода к теории денег: модернизированная кейнсианская теория и современная количественная теория денег (монетаризм).

Слайд 57В основу кредитно-денежной политики должен быть положен

с точки зрения кейнсианцев уровень процентной ставки, с точки зрения монетаристов – спрос и предложение денег.

Слайд 58Основные положения кейнсианской теории денег:

Рыночная экономика представляет собой неустойчивую систему со многими «провалами рынка». Необходимо государственное регулирование Изменение денежного предложения является причиной изменения уровня процентной ставки, что приводит к изменению инвестиционного спроса и через мультипликационный эффект инвестиций - к изменению номинального ВВП Базируется на макроэкономическом тождестве: Y=C+I+G+Xn

Слайд 59Основные положения монетаристской теории денег

Рыночная экономика – внутренне устойчивая система, государственное регулирование необходимо свести к минимуму Основное теоретическое уравнение – это связь между количеством денег в обращении и общим объёмом проданных товаров и услуг в рамках национальной экономики Базируется на уравнении количественной теории денег: M×V=P×Q

Слайд 60«Денежное правило» «монетарное правило»

Для обеспечения сбалансированной кредитно-денежной политики необходимо поддерживать обоснованный постоянный прирост денежной массы в обращении.

Слайд 61В длительном периоде времени обоснованный прирост денежной массы в обращении равняется среднегодовому темпу прироста ВВП плюс среднегодовой темп ожидаемой инфляции.

Слайд 62«Денежное правило» предполагает строго контролируемое увеличение денежной массы в обращении – 3-5% в год, что стимулирует деловую активность в экономике.

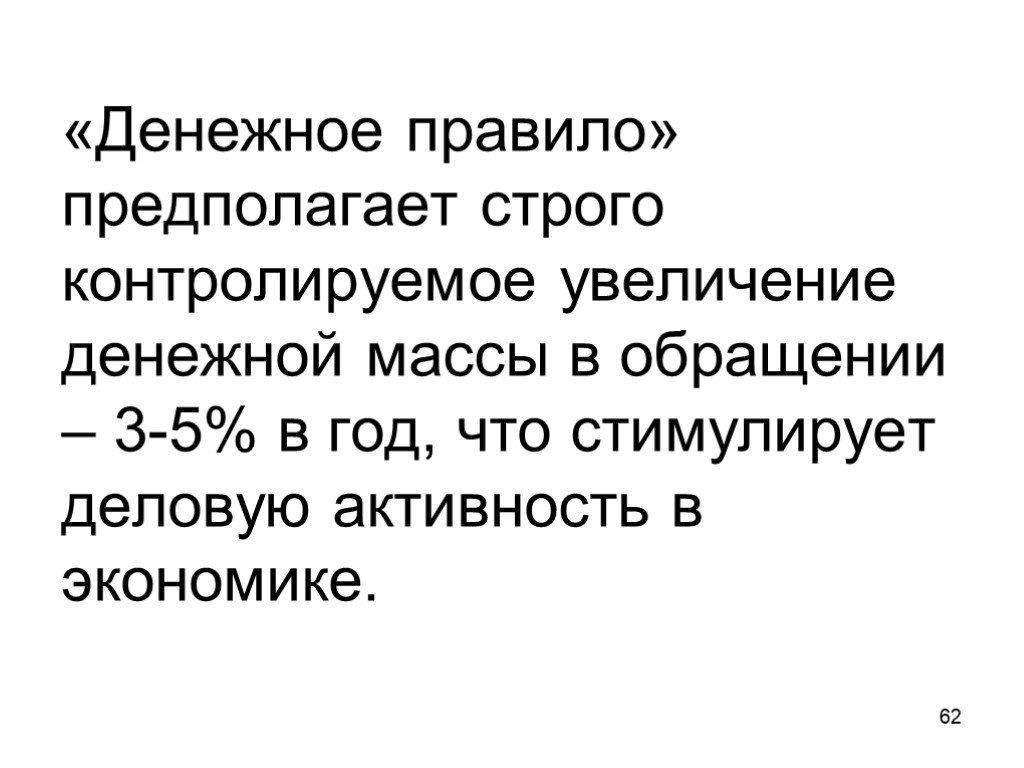

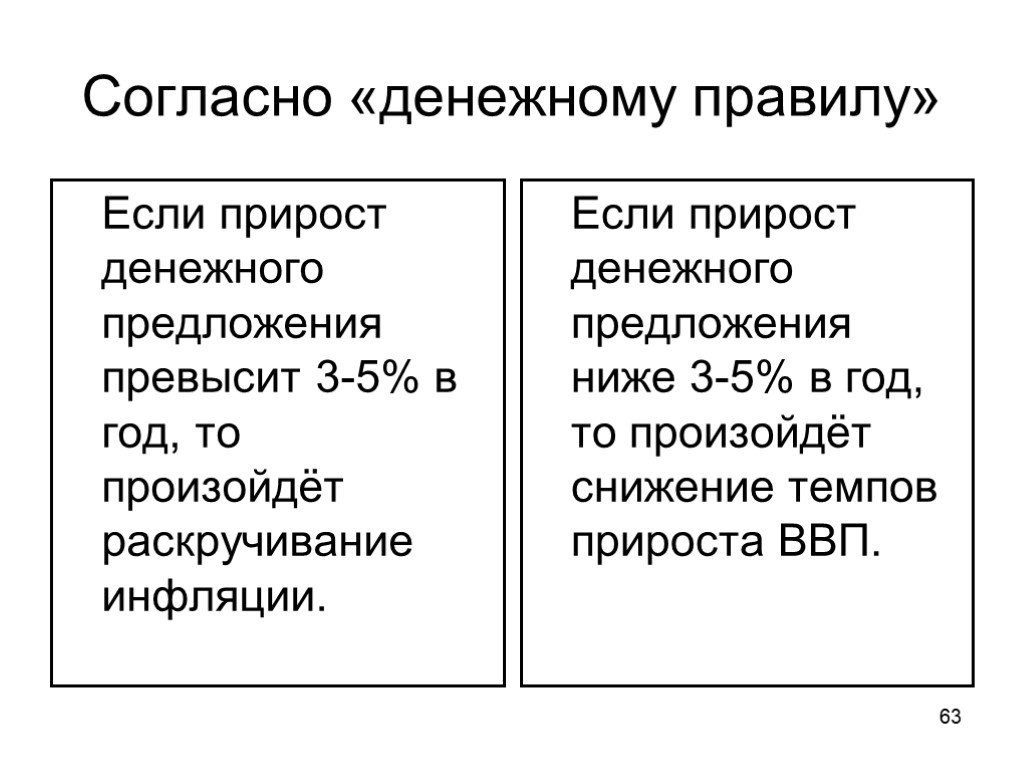

Слайд 63Согласно «денежному правилу»

Если прирост денежного предложения превысит 3-5% в год, то произойдёт раскручивание инфляции.

Если прирост денежного предложения ниже 3-5% в год, то произойдёт снижение темпов прироста ВВП.

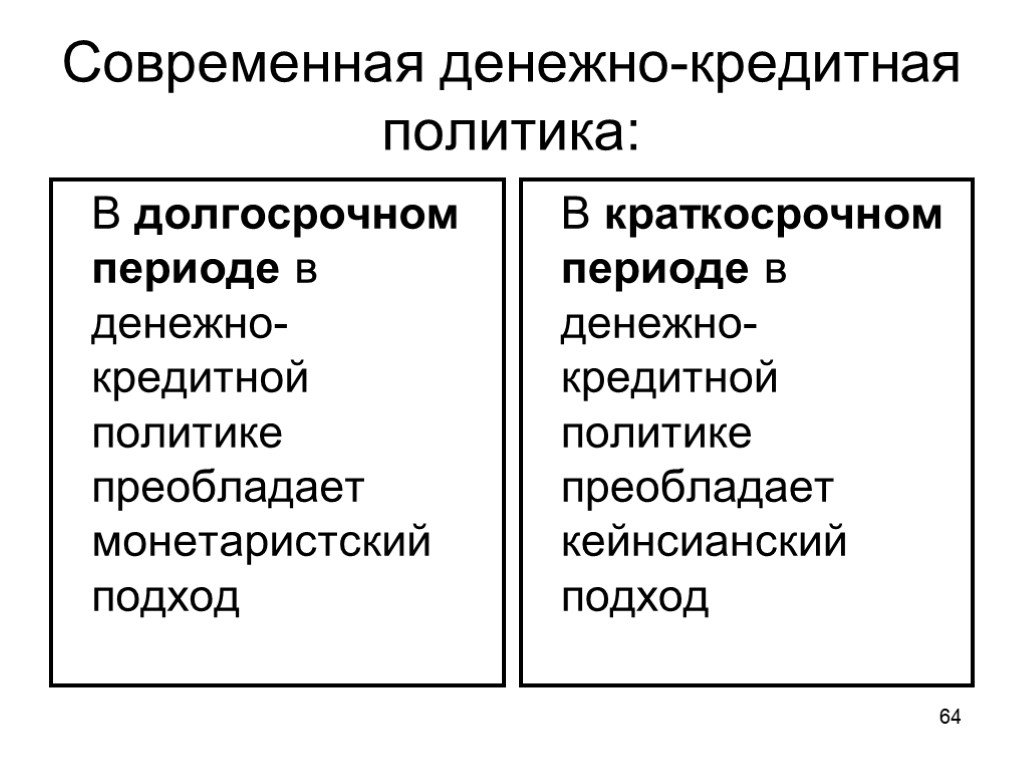

Слайд 64Современная денежно-кредитная политика:

В долгосрочном периоде в денежно-кредитной политике преобладает монетаристский подход

В краткосрочном периоде в денежно-кредитной политике преобладает кейнсианский подход

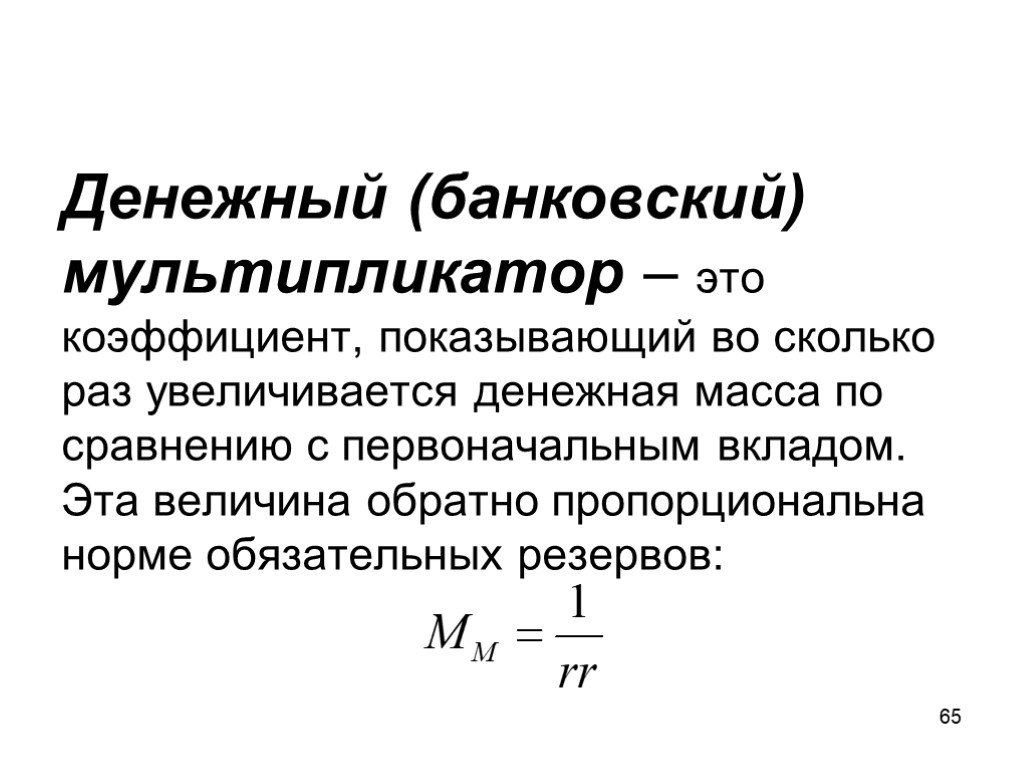

Слайд 65Денежный (банковский) мультипликатор – это коэффициент, показывающий во сколько раз увеличивается денежная масса по сравнению с первоначальным вкладом. Эта величина обратно пропорциональна норме обязательных резервов:

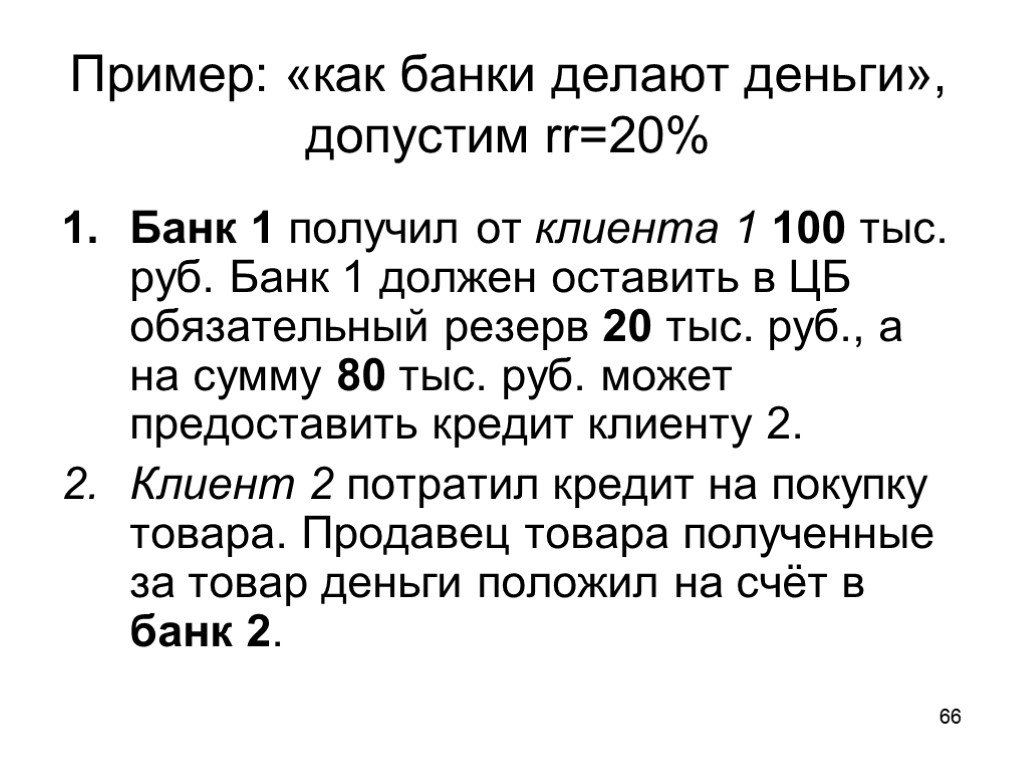

Слайд 66Пример: «как банки делают деньги», допустим rr=20%

Банк 1 получил от клиента 1 100 тыс. руб. Банк 1 должен оставить в ЦБ обязательный резерв 20 тыс. руб., а на сумму 80 тыс. руб. может предоставить кредит клиенту 2. Клиент 2 потратил кредит на покупку товара. Продавец товара полученные за товар деньги положил на счёт в банк 2.

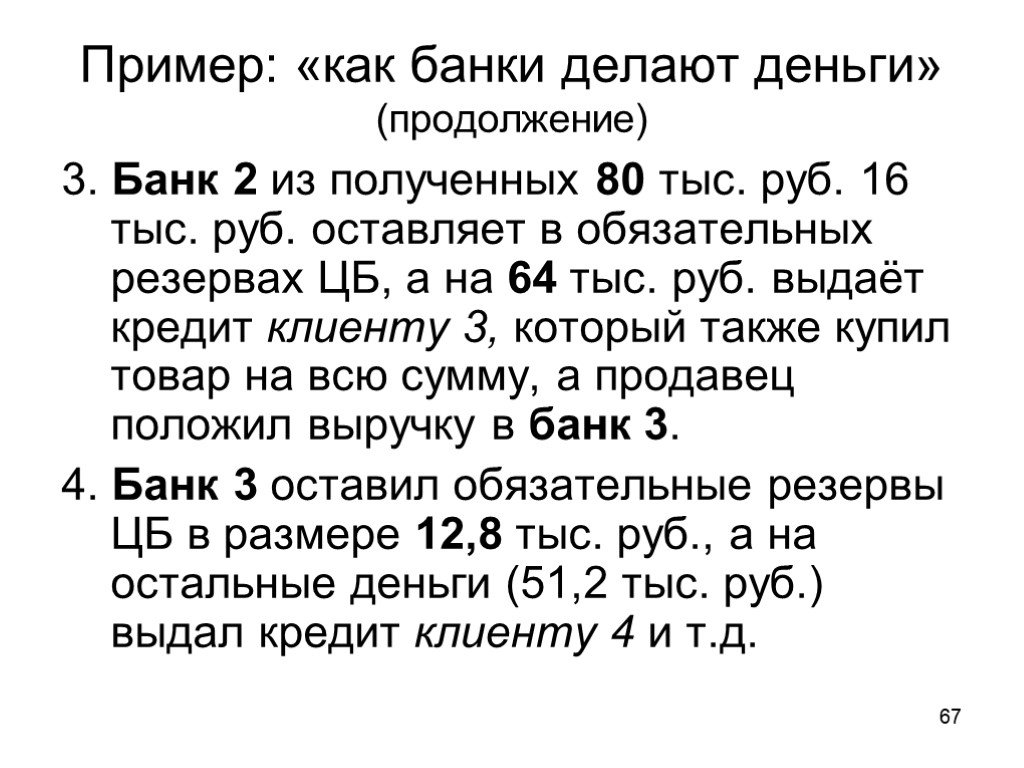

Слайд 67Пример: «как банки делают деньги» (продолжение)

3. Банк 2 из полученных 80 тыс. руб. 16 тыс. руб. оставляет в обязательных резервах ЦБ, а на 64 тыс. руб. выдаёт кредит клиенту 3, который также купил товар на всю сумму, а продавец положил выручку в банк 3. 4. Банк 3 оставил обязательные резервы ЦБ в размере 12,8 тыс. руб., а на остальные деньги (51,2 тыс. руб.) выдал кредит клиенту 4 и т.д.

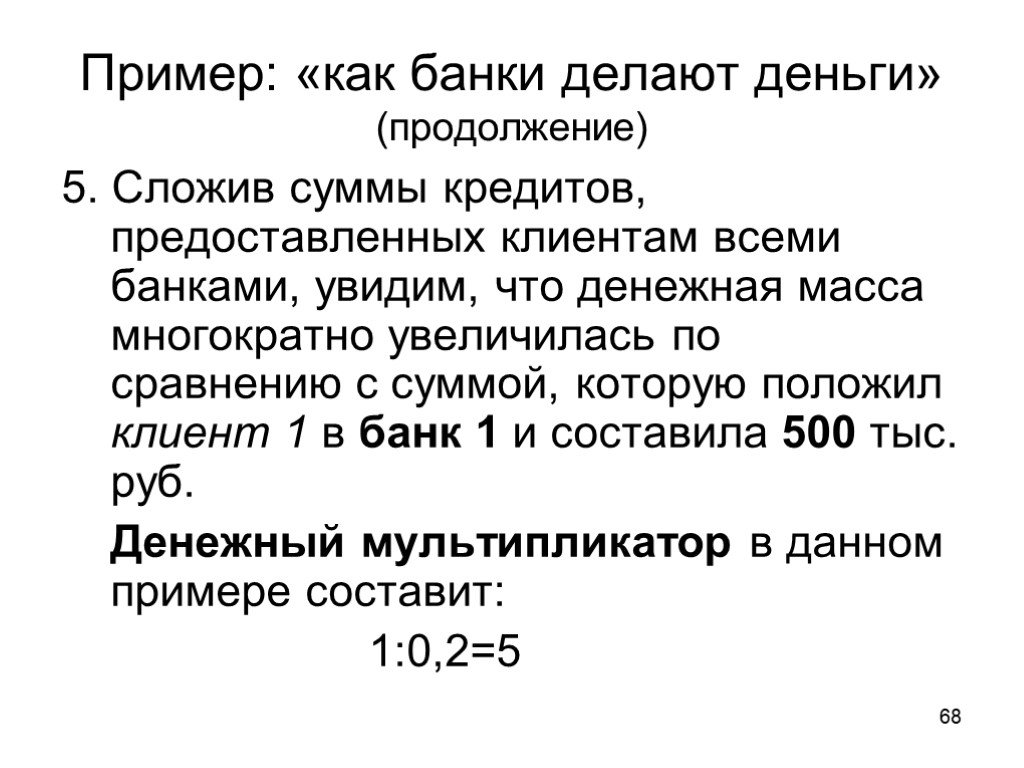

Слайд 685. Сложив суммы кредитов, предоставленных клиентам всеми банками, увидим, что денежная масса многократно увеличилась по сравнению с суммой, которую положил клиент 1 в банк 1 и составила 500 тыс. руб. Денежный мультипликатор в данном примере составит: 1:0,2=5

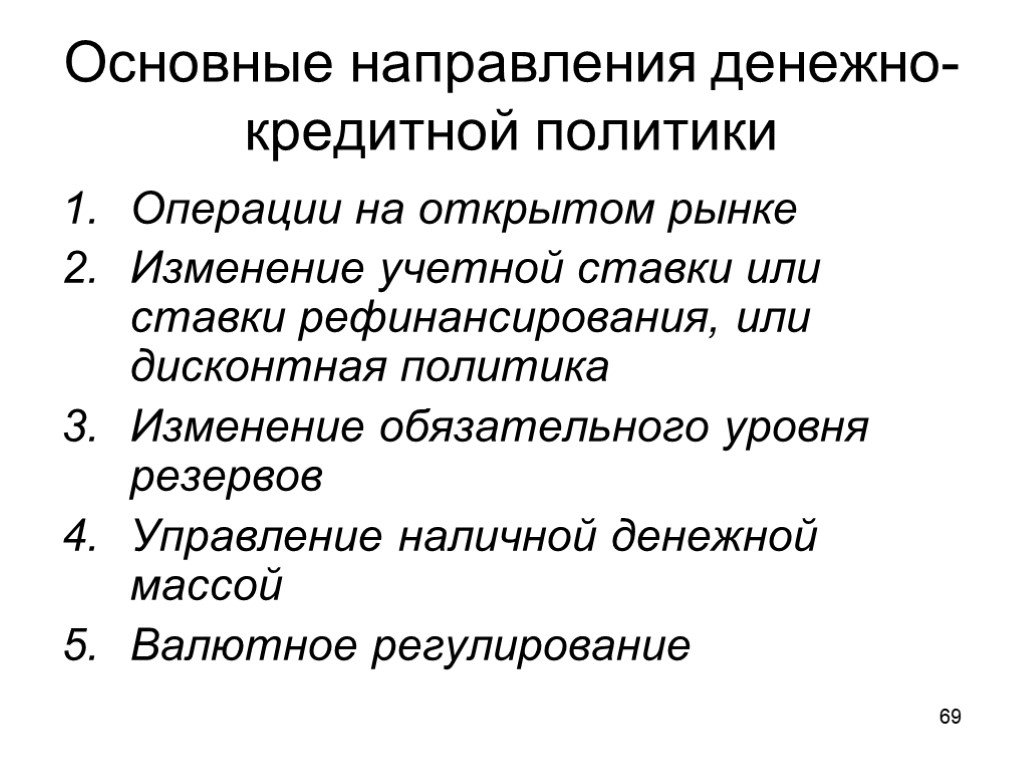

Слайд 69Основные направления денежно-кредитной политики

Операции на открытом рынке Изменение учетной ставки или ставки рефинансирования, или дисконтная политика Изменение обязательного уровня резервов Управление наличной денежной массой Валютное регулирование

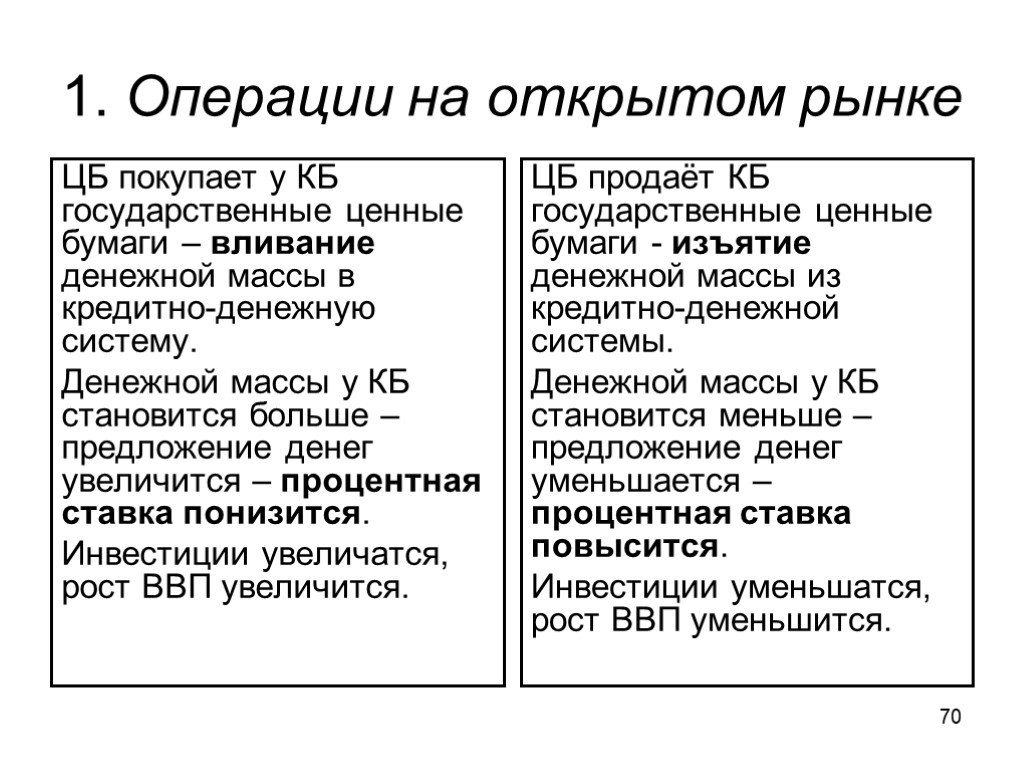

Слайд 701. Операции на открытом рынке

ЦБ покупает у КБ государственные ценные бумаги – вливание денежной массы в кредитно-денежную систему. Денежной массы у КБ становится больше – предложение денег увеличится – процентная ставка понизится. Инвестиции увеличатся, рост ВВП увеличится.

ЦБ продаёт КБ государственные ценные бумаги - изъятие денежной массы из кредитно-денежной системы. Денежной массы у КБ становится меньше – предложение денег уменьшается – процентная ставка повысится. Инвестиции уменьшатся, рост ВВП уменьшится.

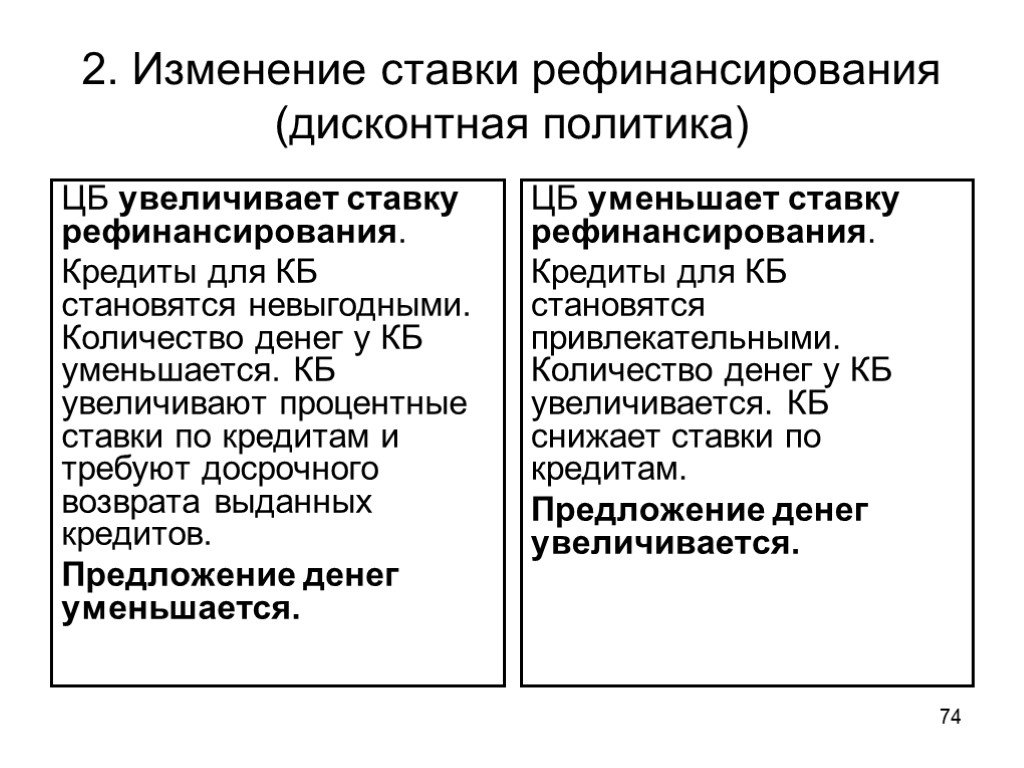

Слайд 712. Изменение ставки рефинансирования (дисконтная политика)

Слайд 72Ставка рефинансирования (учётная ставка) – это процент, под который ЦБ предоставляет кредиты коммерческим банкам, выступая как кредитор.

Слайд 73Учетная ставка (учетный процент) – процент, по которому ЦБ учитывает векселя коммерческих банков, т.е. плата, взимаемая ЦБ за авансирование денег, путем покупки векселей (купонов, облигаций, других ценных бумаг и долговых обязательств) до наступления срока уплаты по ним.

Слайд 74ЦБ увеличивает ставку рефинансирования. Кредиты для КБ становятся невыгодными. Количество денег у КБ уменьшается. КБ увеличивают процентные ставки по кредитам и требуют досрочного возврата выданных кредитов. Предложение денег уменьшается.

ЦБ уменьшает ставку рефинансирования. Кредиты для КБ становятся привлекательными. Количество денег у КБ увеличивается. КБ снижает ставки по кредитам. Предложение денег увеличивается.

Слайд 753. Изменение обязательного уровня резервов КБ

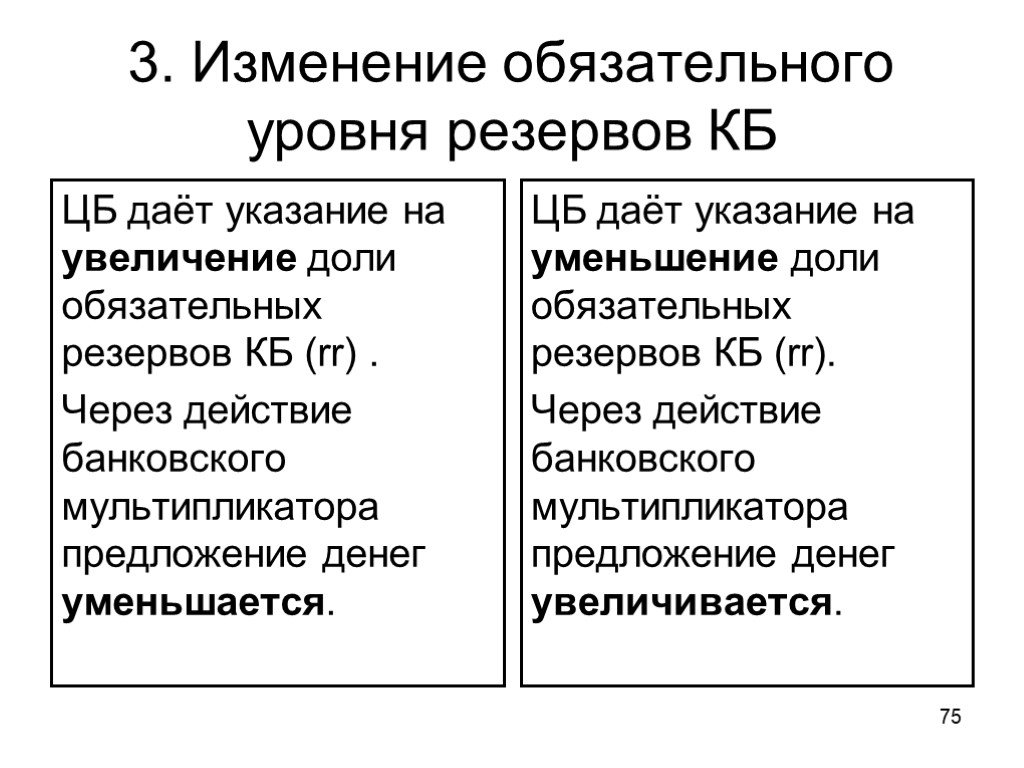

ЦБ даёт указание на увеличение доли обязательных резервов КБ (rr) . Через действие банковского мультипликатора предложение денег уменьшается.

ЦБ даёт указание на уменьшение доли обязательных резервов КБ (rr). Через действие банковского мультипликатора предложение денег увеличивается.

Слайд 764. Управление наличной денежной массой

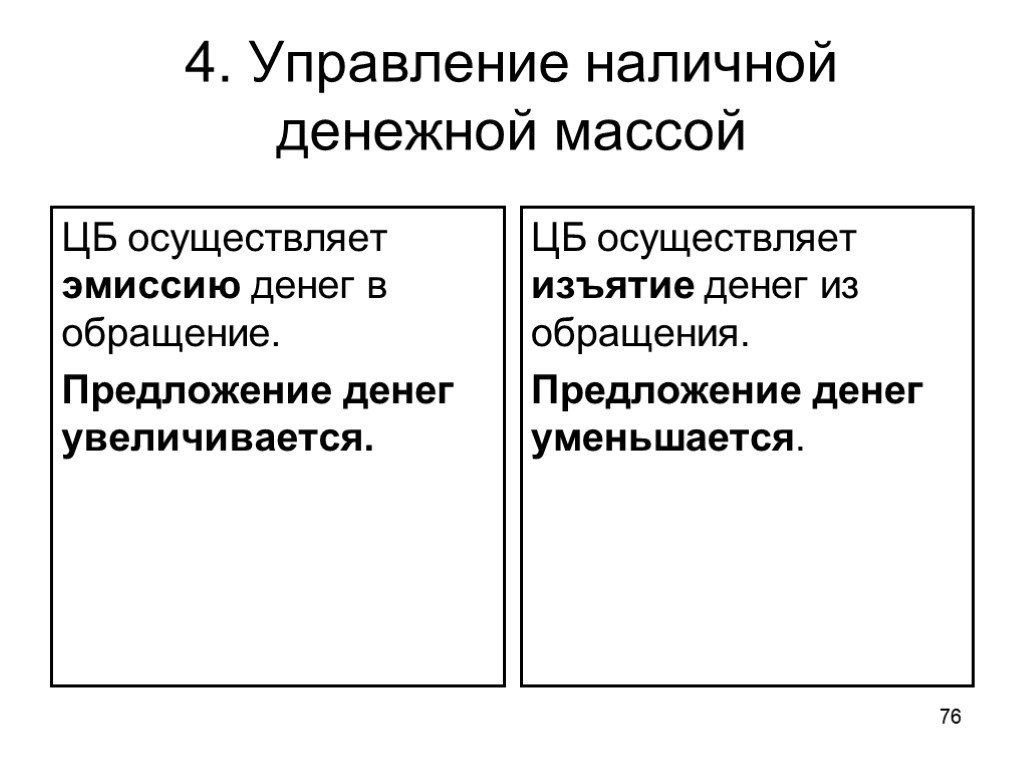

ЦБ осуществляет эмиссию денег в обращение. Предложение денег увеличивается.

ЦБ осуществляет изъятие денег из обращения. Предложение денег уменьшается.

Слайд 775. Валютное регулирование

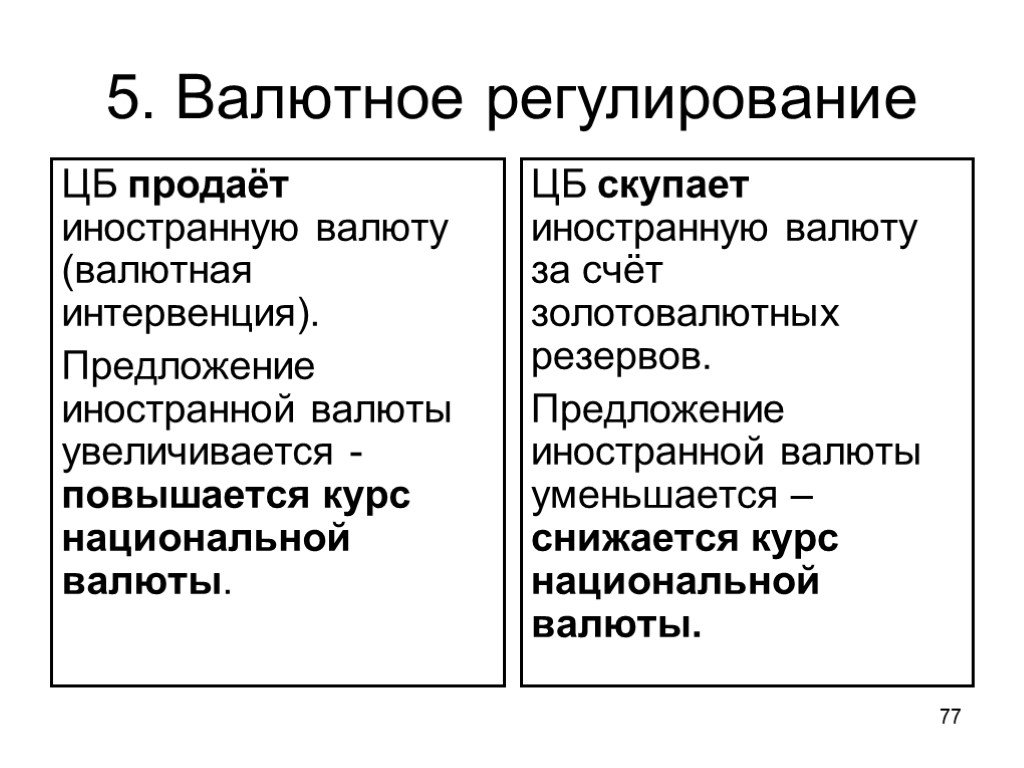

ЦБ продаёт иностранную валюту (валютная интервенция). Предложение иностранной валюты увеличивается - повышается курс национальной валюты.

ЦБ скупает иностранную валюту за счёт золотовалютных резервов. Предложение иностранной валюты уменьшается – снижается курс национальной валюты.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

Слайд 59 Слайд 60

Слайд 60 Слайд 61

Слайд 61 Слайд 62

Слайд 62 Слайд 63

Слайд 63 Слайд 64

Слайд 64 Слайд 65

Слайд 65 Слайд 66

Слайд 66 Слайд 67

Слайд 67 Слайд 68

Слайд 68 Слайд 69

Слайд 69 Слайд 70

Слайд 70 Слайд 71

Слайд 71 Слайд 72

Слайд 72 Слайд 73

Слайд 73 Слайд 74

Слайд 74 Слайд 75

Слайд 75 Слайд 76

Слайд 76 Слайд 77

Слайд 77