Презентация "Организационно-правовые основы бюджетного планирования и прогнозирования" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

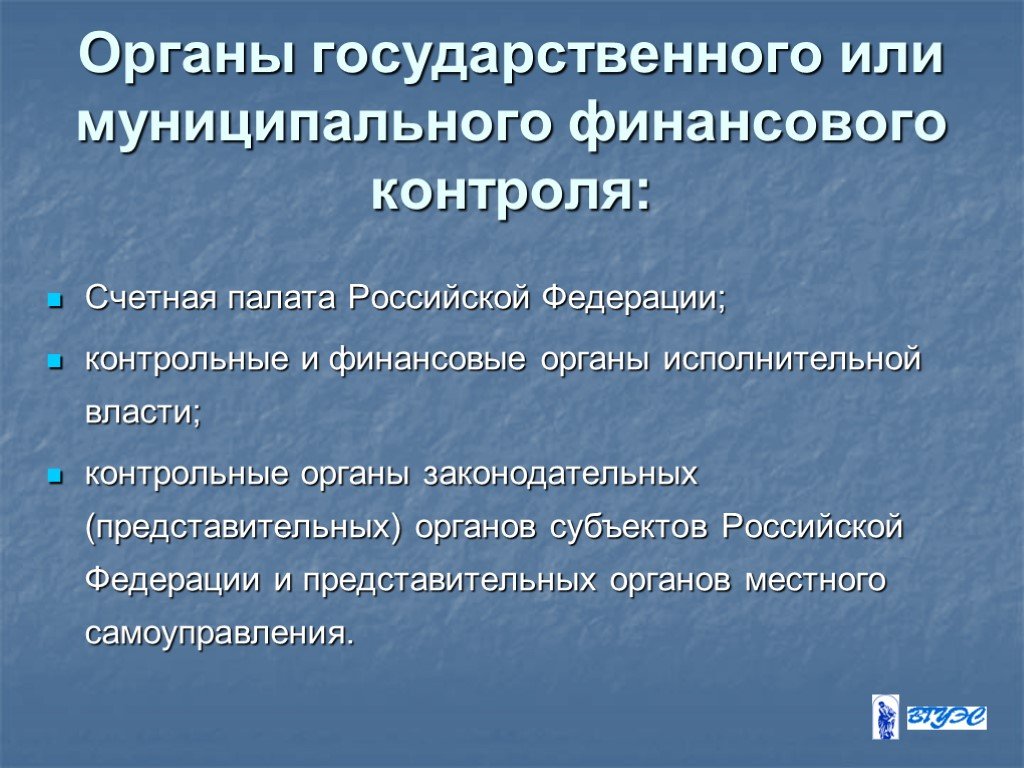

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

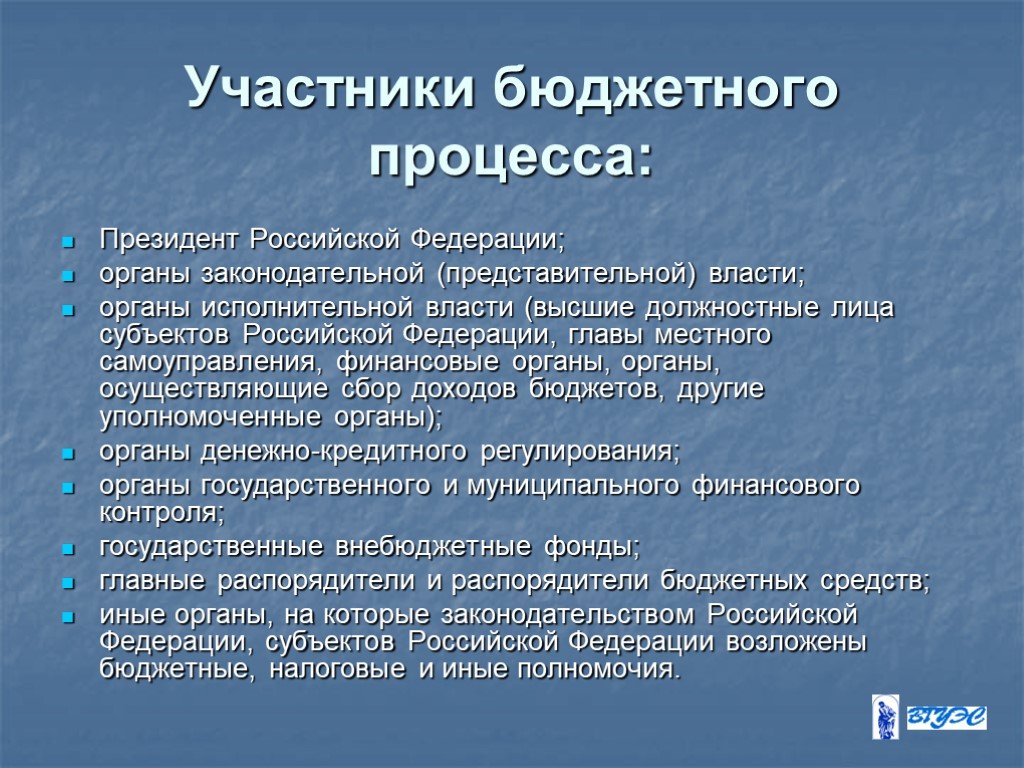

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30Презентацию на тему "Организационно-правовые основы бюджетного планирования и прогнозирования" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 30 слайд(ов).

Слайды презентации

Список похожих презентаций

Основы бюджетного планирования и прогнозирования

Тема 1 Основы бюджетного планирования и прогнозирования. Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового ...

Методологичесие основы планирования в хозяйстве

План лекции: 1. Сущность, содержание и виды макроэкономического планирования. 2. Методология планирования. 3. Методы предплановых исследований. Планирование ...

Технология бизнес - планирования на предприятиях отрасли

Введение. Целью фирмы «Нотка» является создание в Челябинске сотового салона, обеспечивающий высокий уровень продаж сотовых телефонов и оказания услуг ...

Теоретические основы налогообложения

Налогообложение-способ регулирования доходов и источников пополнения государственных средств. Налог- обязательный безвозмездный платёж взимаемый с ...

Теоретические основы бюджета

Займы Налоги. Свободные денежные средства. Временно свободные средства и их накопления. Займы, кредиты. Кредиты, займы, финансирование. Зарплата и ...

Роль секретаря в системе управления, правовые основы его деятельности

Секретарь - одна из самых распространенных профессий на современном рынке труда. Без секретаря не обходится ни одна организация. Секретарь - это правая ...

Производственные основы в организации агробизнеса

Организация это устройство, упорядочение, приведение в систему. Организация — это совокупность принципов, методов и форм согласования действий работников ...

Практика планирования рекламной кампании в indoor рекламе на примере детского питания Gerber

Бриф Цель и задачи рекламной кампании Анализ конкурентов Анализ целевой аудитории Медиа предложение. Структура презентации. Клиент: Nestle Бренд: ...

Правовые основы

Правовые основы предпринимательства. Предпринимательство. Предпринимательские правоотношения. ПРЕДПРИНИМАТЕЛЬСТВО. это самостоятельная инициативная ...

Методологические основы менеджмента

Учебные вопросы 1. Основные понятия менеджмента. 2. Модель и роли менеджера. 3. Цели, задачи и принципы менеджмента. 4. Основные функции менеджмента. ...

Методика оптимизации портфеля ценных бумаг на основании нейросетевого прогнозирования

Актуальность работы обусловлена возможностью использования активно развивающихся нейросетевых методов комплексного анализа рынка по системе показателей, ...

Математические основы финансового менеджмента

Основные задачи финансового менеджмента:. рост капитала акционеров; максимизация рыночной стоимости акций; максимизация финансового результата; улучшение ...

Конституционные основы российской экономики

Вопросы темы. Конституционные нормы как основная правовая база регулирования экономических отношений. Конституционно-правовые институты экономической ...

Информационная система взаимодействия производственного планирования и учета затрат

ОАО «Уралтрансмаш» - одно из старейших машиностроительных предприятий Урала, основанное 8 сентября 1817 года. Спецпродукция: МСТА-С 155мм (2С19М1-155) ...

Инновационная деятельность фирм: методологические основы

Многогранность определения термина «инновация»:. Ю. Морозов: Инновация - прибыльное использование новых технологий, видов продукции, организационно-технических ...

основы теории потребительського потребления

План. Понятие «потребитель», материальные, духовные, социальные потребности потребителя. Функция полезности. Понятие «потребительская корзина». Закон ...

Методы и модели долгосрочного финансового планирования

Долгосрочное финансовое планирование – это процесс, который включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности. ...

Правовые основы добровольчества в России

Все, что прямо не запрещено законом - разрешено. НО! Что такое добровольчество? Открытая для всех, безвозмездная, выполняемая по свободному волеизъявлению ...

Методы планирования выручки от реализации продукции

Выручка от реализации продукции определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, иное имущество либо имущественные ...

Прозрачность бюджетного процесса: международный опыт и Украина

Вступление. Бюджет – это список всех запланированных трат и доходов, это план действий организации в денежном выражении. Центральный (или государственный) ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:31 декабря 2018

Категория:Экономика

Содержит:30 слайд(ов)

Поделись с друзьями:

Скачать презентацию