Презентация "Расчет страховых резервов" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

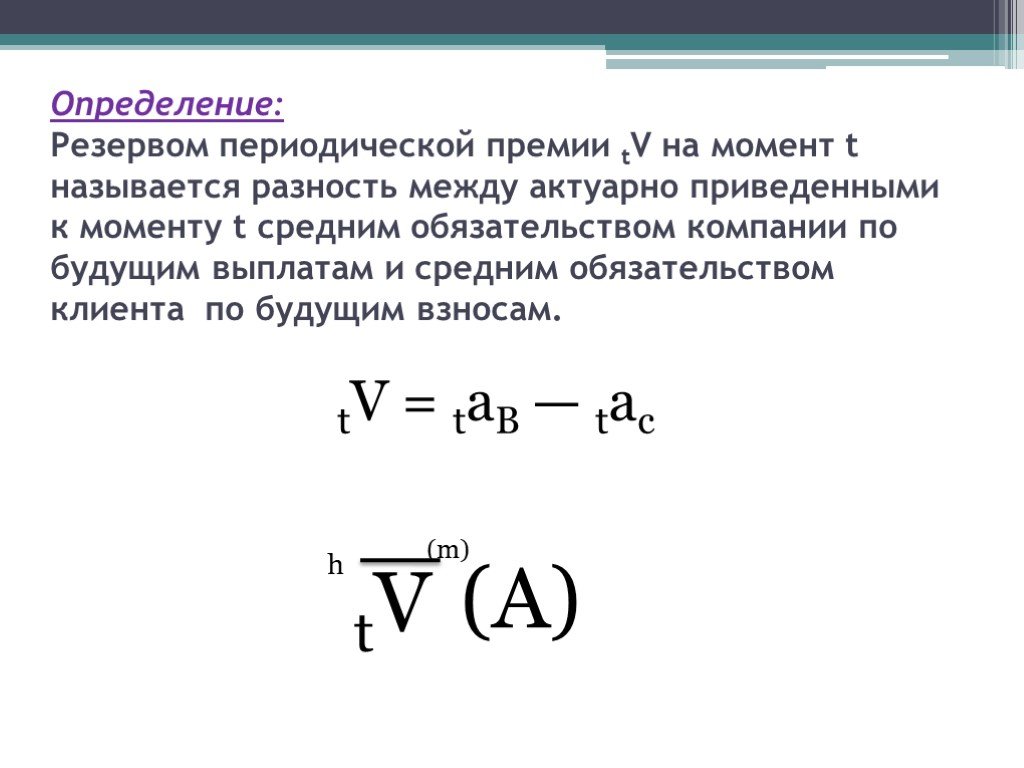

Слайд 4 Слайд 5

Слайд 5 Слайд 6

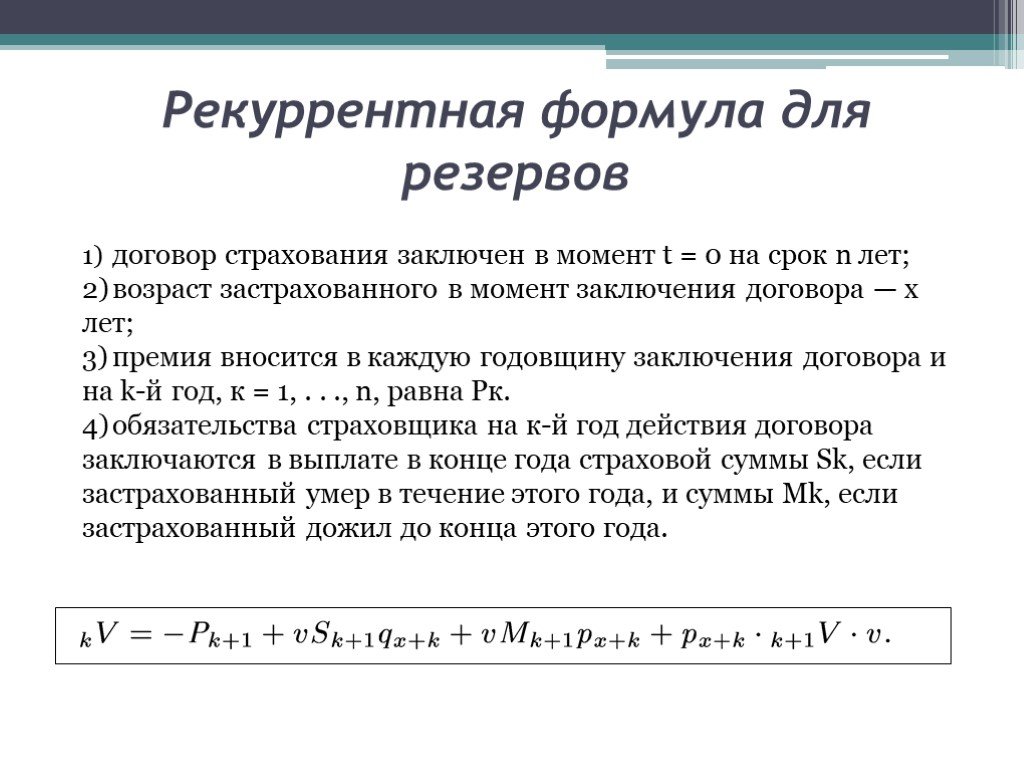

Слайд 6 Слайд 7

Слайд 7 Слайд 8

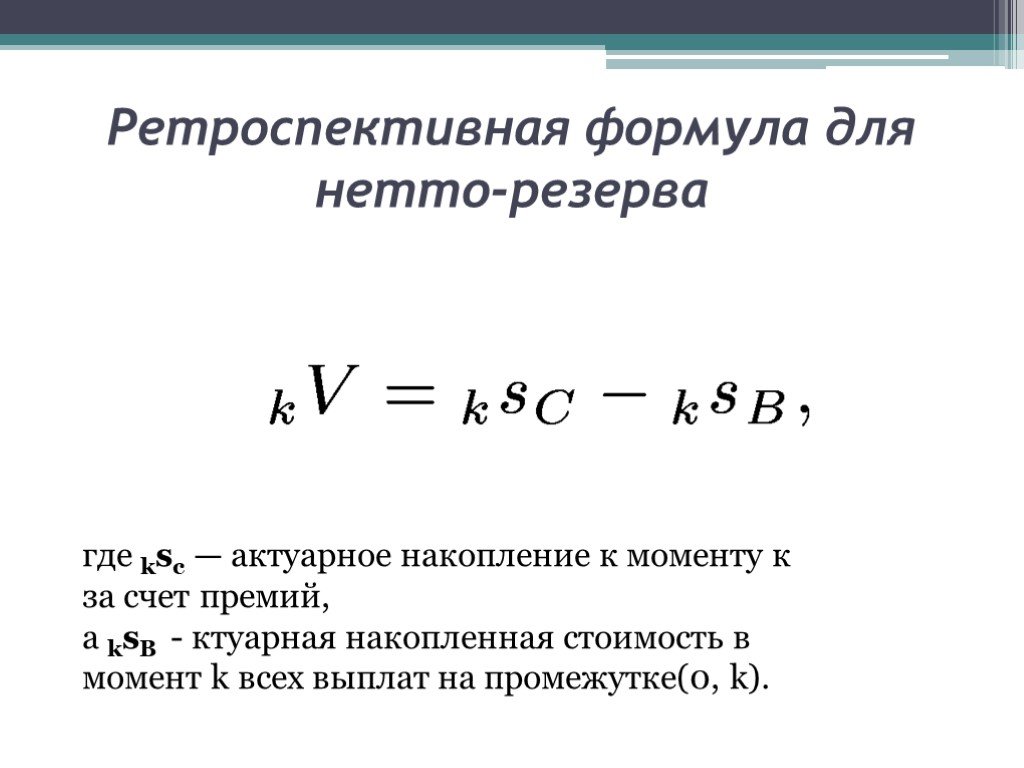

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19Презентацию на тему "Расчет страховых резервов" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 19 слайд(ов).

Слайды презентации

Список похожих презентаций

Рынок страховых услуг

Российский страховой рынок. выдерживает серьезное испытание кризисом: темпы прироста взносов сокращаются (фактически рынок перешел к стагнации), убыточность ...

Расчет совокупного годового объема закупок, в т.ч. У СМП и СО НКО

Ст. 30 Ст. 38 Ст. 72 п.4 ч.1 ст. 93 п.5 ч.1 ст.93. Новое определение в глоссарии. Расчет объема закупок у СМП и СО НКО. Создание контрактной службы. ...

Расчет цен

Структура цен. закупочные расходы (Величина закупочных расходов определяется транспортно-экспедиторскими затратами на доставку от поставщиков до склада, ...

Расчет платы за негативное воздействие на окружающую среду от производственной деятельности предприятия

Цель самостоятельной работы:. расчет платы за негативное воздействие на окружающую среду от производственной деятельности открытого акционерного общества ...

Расчет основных технико-экономических показателей деятельности предприятия

Актуальность Разработка её отдельных разделов даёт возможность приобрести навыки объективной и точной оценки финансово-хозяйственной деятельности ...

Расчет коэффициента рациональности ассортимента

Определение конкурентного положения организации на рынке необходимо для оценки успешности текущей конкурентной стратегии и принятия решения в области ...

Пакет страховых программ «Инвестор»

Характеристики пакета страховых программ «Инвестор». ● Дожитие с возвратом взносов в случае смерти ● Смерть независимо от причины ● Смерть в результате ...

Анализ и диагностика финансово-хозяйственной деятельности предприятия. Методика определения величины хозяйственных резервов

Тема № 4 МЕТОДИКА ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ХОЗЯЙСТВЕННЫХ РЕЗЕРВОВ. ТЕМА 4. Понятие хозяйственных резервов. Природа и источники хозяйственных резервов ...

Рынок и рыночная экономика

Средневековый рынок. Исторически рынки как места торговли возникали вблизи городов и развивались вместе с ними. По мере развития товарного производства ...

Влияние кризиса на страховой рынок

946,2 млрд. руб. 622,7 млрд. руб. Помощь государства страховым компаниям. Страховые компании в борьбе с кризисом. Динамика реальных перестраховочных ...

Профсоюзы и рынок труда. Социальное партнерство

8.1 Профсоюзы и рынок труда Профсоюз – это добровольное общественное объединение граждан, связанных общими производственными, профессиональными интересами ...

Платежеспособность страховой организации

ТЕМА 5 Финансовая устойчивость и платежеспособность страховой организации. Требования к знаниям Финансовая устойчивость и платежеспособность страховой ...

Общество и экономика

Экономика:. 1. (греч.) Искусство управления домашним хозяйством 2. Совокупность средств, объектов, процессов, используемых людьми для обеспечения ...

Национальная экономика

Понятие национальной экономики. Национальная экономика является исторически сложившейся системой общественного воспроизводства страны, взаимосвязанной ...

Мировой рынок

Этапы развития рынка 1. Внутренний рынок - сфера экономического общения (обмена), в рамках которой все произведенное и предназначенное дляВ продажи ...

Мировая экономика и ее устройство

Мировая экономика представляет собой особую сферу научного познания, сформировавшуюся на основе экономической теории. Объектом ее изучения является ...

Мировая экономика

Мировая экономика -. это совокупность экономик отдельных стран, связанных между собой системой международных экономических отношений. Природные условия ...

Валютный рынок и валютные операции

Тема 4. Валютный рынок и валютные операции. Резиденты РФ : - физические лица, являющиеся гражданами РФ, за исключением граждан РФ, признаваемых постоянно ...

Валютный рынок

Мировой валютный рынок. Представляет собой совокупность отношений, возникающих между коммерческими банками, небанковскими финансовыми институтами, ...

Валютный рынок

Сделки купли-продажи иностранной валюты осуществляются, во-первых, между двумя уполномоченными банками (это значит, что ЦБ выдал им лицензию на проведение ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:28 ноября 2018

Категория:Экономика

Содержит:19 слайд(ов)

Поделись с друзьями:

Скачать презентацию