Презентация "Проблемы и перспективы развития ипотечного кредитования в Узбекистане" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

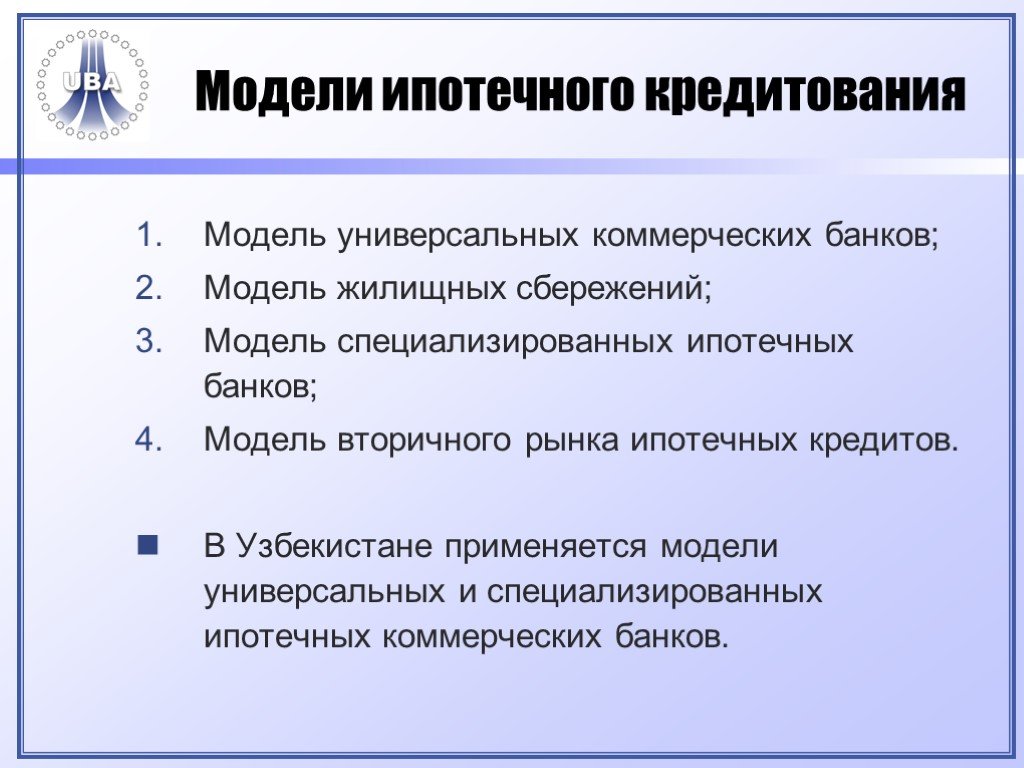

Слайд 3 Слайд 4

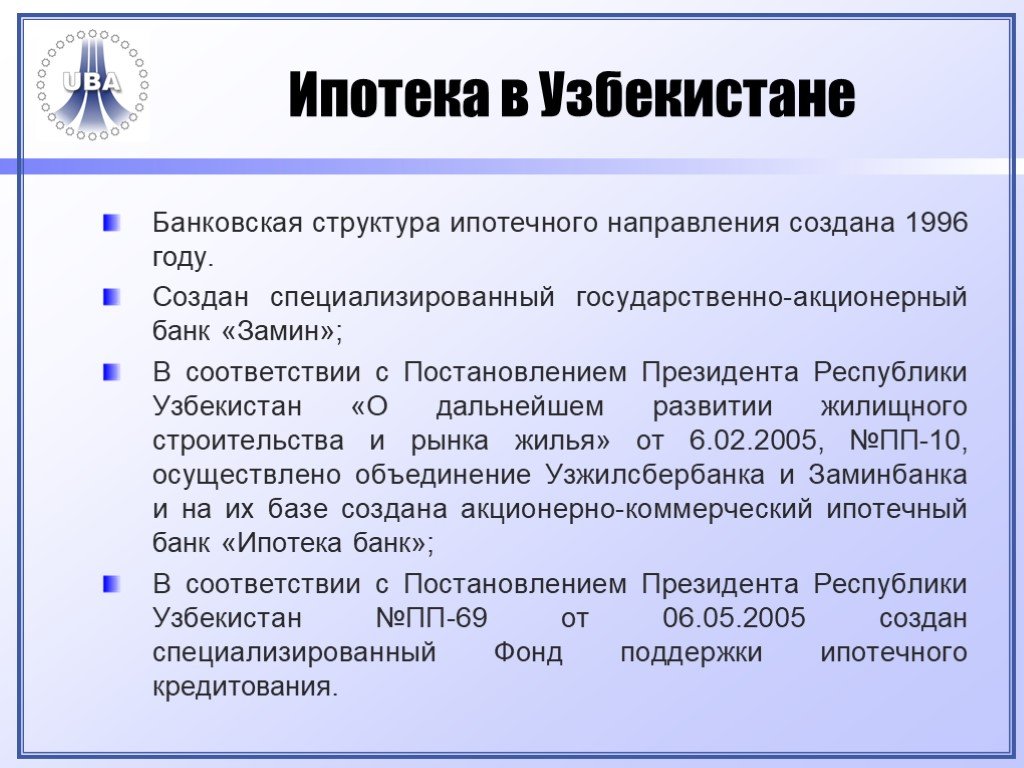

Слайд 4 Слайд 5

Слайд 5 Слайд 6

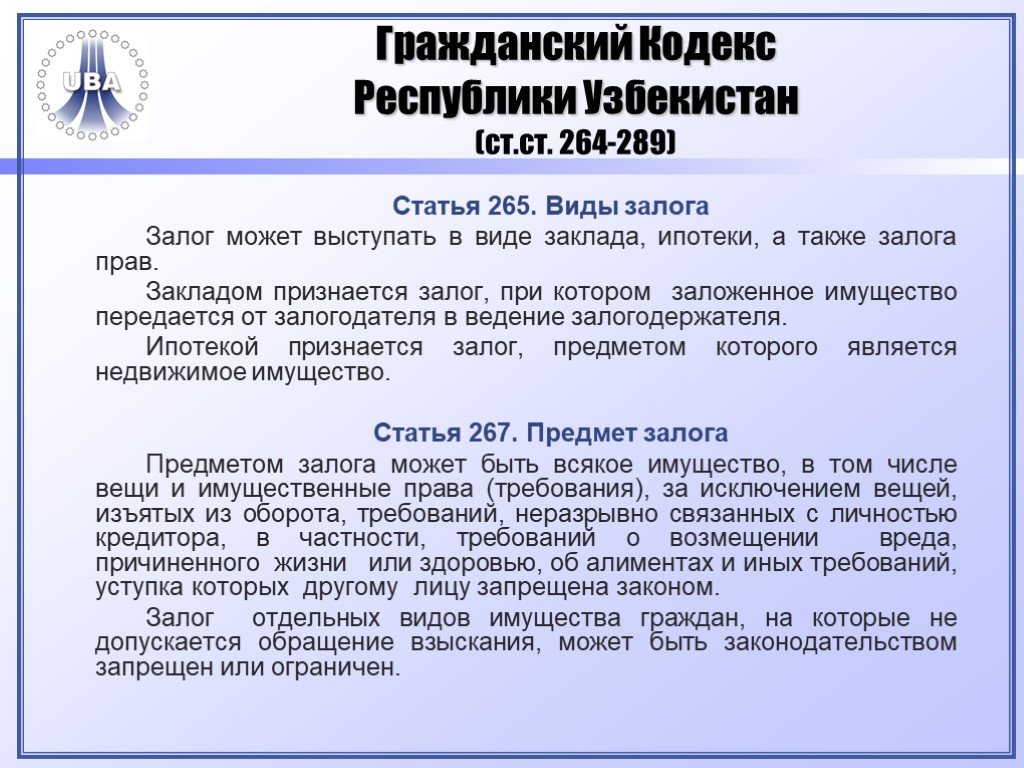

Слайд 6 Слайд 7

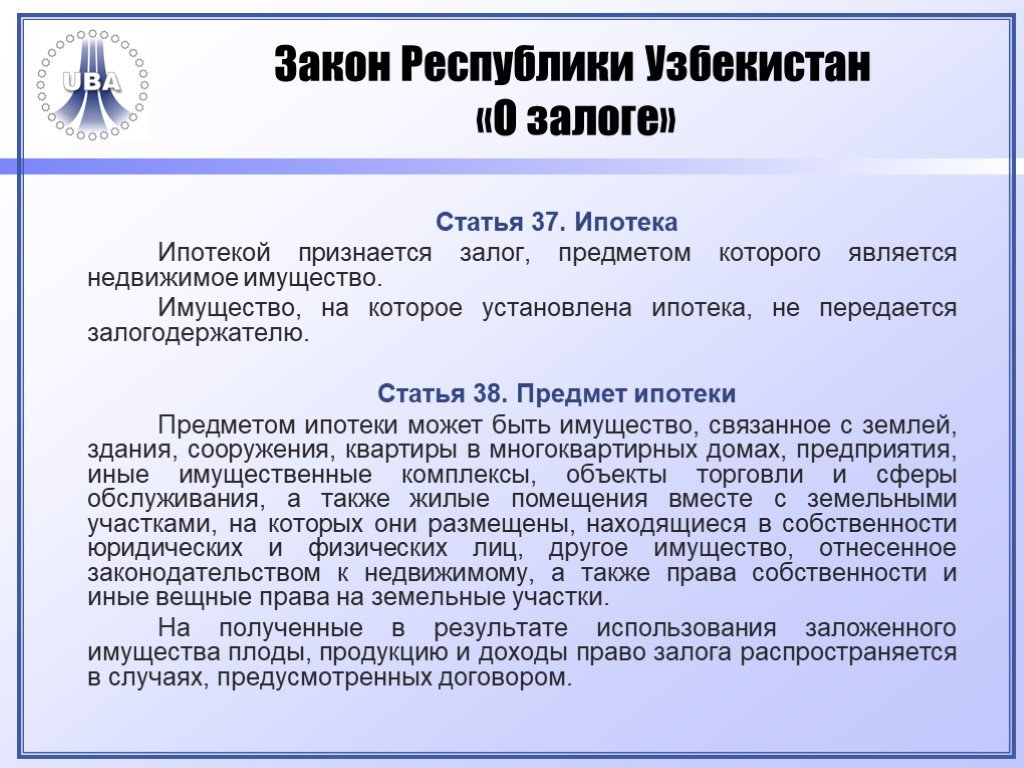

Слайд 7 Слайд 8

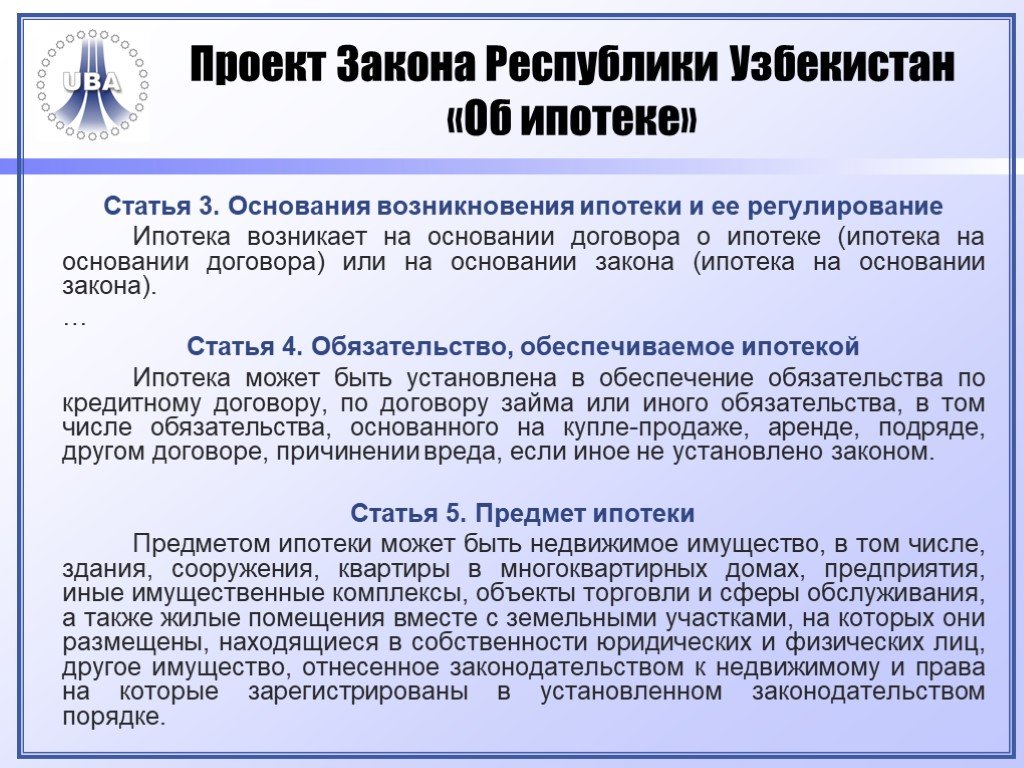

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18Презентацию на тему "Проблемы и перспективы развития ипотечного кредитования в Узбекистане" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 18 слайд(ов).

Слайды презентации

Список похожих презентаций

Проблемы и перспективы развития аграрного сектора экономики в Балтайском муниципальном районе

Актуальность моей работы. Попытаться спрогнозировать на ближайшее будущее перспективы развития моей малой родины, каковы шансы моего поколения вернуться ...

Фундаментальные проблемы экономического развития

План лекции. Потребности и экономические блага, их классификация. Экономические ресурсы и проблема их ограниченности. Экономический выбор. Альтернативная ...

Этапы развития логистики, проблемы и особенности становления ее в России

Цель работы: рассмотреть историю возникновения логистики и этапы ее развития. Объект: этапы, проблемы и особенности становления логистики в России. ...

Вторичный рынок дорожно-строительной техники в РФ: проблемы и перспективы

Вторичный рынок дорожно-строительной техники -. это экономическая форма обмена бывшей в употреблении дорожно-строительной техники, которая выступает ...

Современное состояние и перспективы развития фиксированной связи

Связьинвест занимает доминирующие позиции на российском рынке фиксированной связи. История: Создание ОАО «Связьинвест» - 18 сентября 1995 года. Продажа ...

Состояние и перспективы развития рынка наиболее значимых продовольственных товаров в России, Республике Татарстан

Россия. Цели развития рынка продовольственных товаров. приоритетное развитие национального сельского хозяйства обеспечение гарантированного и бесперебойного ...

Проблемы развития малого предпринимательства в России

Статистика (По состоянию на 1 января 2015 года). 18 млн. занятых составляют 25% от общего числа занятых в экономике На них приходится около 25% от ...

Основные тенденции развития и проблемы экономики Германии.

Макроэкономические показатели. Положительное сальдо торгового баланса Германии в марте 2011г. с учетом сезонных колебаний по сравнению с февралем ...

Изучение перспективы развития предприятий молочной промышленности на примере ОАО Компании «ЮНИМИЛК».

изучить перспективы развития предприятий молочной промышленности на примере ОАО Компании «ЮНИМИЛК». рассмотреть теоретические аспекты конкуренции ...

Перспективы развития семейного туризма в регионе в туристской индустрии

Введение. Увеличение роста рождаемости в пермском крае Повышение спроса на семейный отдых Отдых с детьми от 1 до 3 лет Актуальность проблемы определяется ...

Построение сети дистрибьюции. Этапы развития и проблемы

1. Понятие дистрибьюции. Дистрибьюция – это процесс удовлетворения потребностей клиентов и конечных потребителей в том или ином продукте при обеспечении ...

История и перспективы развития оценки недвижимости в России

СОДЕРЖАНИЕ. Ключевые понятия Учебный материал Вопросы для самопроверки Рекомендуемая литература. КЛЮЧЕВЫЕ ПОНЯТИЯ. Недвижимость Оценка Земля Цена ...

Перспективы развития банковской системы в России

Цели финансовой политики. Радикальное повышение устойчивости и эффективности финансового сектора. Создание рынка финансовых услуг мирового уровня, ...

Перспективы развития процесса глубокой переработки нефти

Пути повышения глубины переработки нефти. Мазут (>350ОС). Вакуумная перегонка. Вакуумный газойль (Фракция 350-550ОС). Каткрекинг Гидрокрекинг. Масляное ...

Перспективы развития высокотехнологичного бизнеса Новосибирской области

Инновационный бизнес Новосибирска демонстрирует высокий уровень политической самоорганизации – практически все ведущие компании объединены в Ассоциацию ...

Перспективы развития российской экономики

1. Немного макро-статистики Ну, - совсем немного . ВВП – поток расходов. 2010. Реальные темпы роста российского ВВП 2000-2011 гг. и прогноз на 2012 ... капитал: проблемы перспективы правового регулирования")

Материнский (семейный) капитал: проблемы перспективы правового регулирования

Определение. Семья – один из наиболее древних социальных институтов: она возникла в недрах первобытного общества значительно раньше классов, общества ...

Современная пространственная организация и перспективы развития хозяйства Запорожской области

План. Вступ 1. Наукові підходи до вивчення просторової організації області 2. Істрія розвитку та сучасна адміністративна організація області 3. Демографічний ...

Психологическая подготовка к ЕГЭ: проблемы и перспективы

Что такое ЕГЭ? Измерительный инструмент, показывающий качество усвоения знаний. Образовательный стандарт, формулирующий требования к выпускникам. ...

История развития денежного обращения Древней Руси и средневековья

Введение. Денежные отношения на территории восточных славян зародились с развитием товарного обмена еще в древние времена. Первоначально, когда акты ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:23 ноября 2018

Категория:Экономика

Содержит:18 слайд(ов)

Поделись с друзьями:

Скачать презентацию

")