Презентация "Представление финансовой отчётности" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

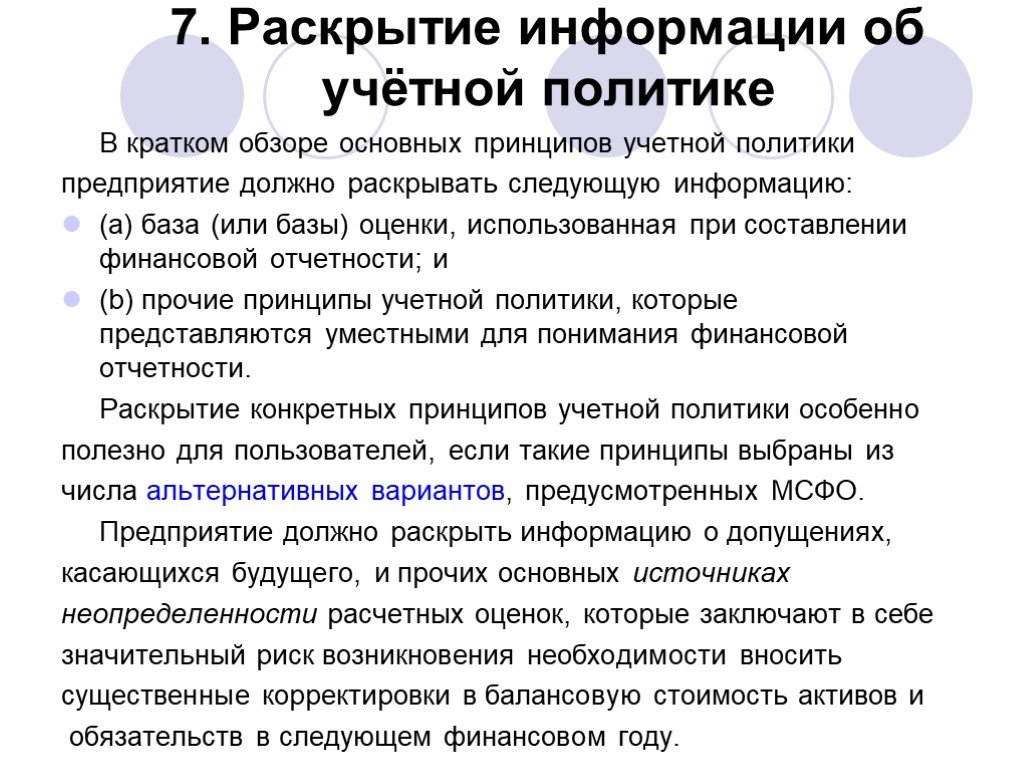

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21Презентацию на тему "Представление финансовой отчётности" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 21 слайд(ов).

Слайды презентации

Список похожих презентаций

Роль и назначение международных стандартов финансовой отчётности в гармонизации системы бухгалтерского учёта

1. Основные модели бухгалтерского учёта различных стран и развитие МСФО. В настоящее время процесс международной стандартизации бухгалтерского учёта ...

Принципы подготовки и представления финансовой отчётности по МСФО

Цели финансовой отчётности по МСФО. Представление информации о финансовом положении, результатах деятельности и изменениях в финансовом положении ...

Стратегические и тактические задачи финансовой логистики

Управление финансовыми потоками выражается в:. целенаправленном использовании финансов для достижения стратегических и тактических задач функционирования ...

Роль финансовой сферы в трансформации рисков и неопределенности в современной экономике

По словам Ф. Найта, “мы живем в мире, подверженном изменениям, в царстве неопределенности”, что относится как к экономической, так и ко всем остальным ...

Представление платона о государстве

Биография Платона. Платон (427—347 гг. до н.э.) —родоначальник философии объективного идеализма. Имя при рождении: Аристокл Дата рождения: 427(428) ...

Об особенностях финансовой поддержки экспора услуг

Сфера услуг включает в себя большое количество различных форм деятельности, таких как перевозка товаров или услуг, финансовое посредничество, телекоммуникационные ...

Повышение финансовой грамотности – актуальные задачи

Блиц- опрос «Финансовая грамотность». Задумываетесь ли Вы о своей будущей пенсии? Планируете ли Вы свой семейный бюджет? Вы брали потребительские ...

О концепции развития финансовой системы России: мощь, открытость, суверенитет

Парадокс банковской концепции 2005-2008. Меры не реализованы: Совершенствование правового обеспечения в сфере залогового законодательства, изменение ...

Налоги как фактор финансовой безопасности

Пока на свете существуют деньги, вы будете вертеться волчком по вечной колее, проложенной звонкой монетой. Р. Киплинг. К основным видам налоговых ... в исследованиях корпоративной финансовой политики")

Метод событий на основе длинных окон (long horizon studies) в исследованиях корпоративной финансовой политики

4. Модели и особенности расчета ожидаемой доходности акций компаний. Статистические модели. Экономические модели. Предпосылки: совместное многомерное ...

Управление финансовой деятельностью фитнес-клуба

Организация управленческого учета и финансового контроля. Стратегическое планирование, новые проекты. Бюджетирование в фитнес-клубе, анализ выполнения ...

Учетная политика бюджетных организаций и ее влияние на результаты финансовой деятельности

ПРИКАЗ МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ №106н от 06.10.2008год. Слайд №1. НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА БЮДЖЕТНЫХ ...

Анализ финансовой отчетности

Изменение структуры баланса в 2012 году по отношению к 2011. Соотношение активов и пассивов баланса на конец 2012. Динамика показателей финансовой ...")

Деньги любят счет, или элементы финансовой математики (проценты, кредиты, вклады)

Цель моей работы созвучна с её темой: изучить элементы финансовой математики, применяемые в банковской системе. Для достижения поставленной цели я ...

Современная экономика

О программе «Финансовая экономика»:. Магистерская программа «Финансовая экономика» ориентирована на подготовку высококвалифицированных экономистов-магистров ...

Семейная экономика как наука, ее задачи

Виды доходов и расходов семьи. Семейная экономика – наука о повседневной экономической жизни семьи. Семейная экономика – умение разобраться со своими ...

Рыночная экономика

План:. Что такое рынок? Рынок способствует: Слово «экономика» Виды рынка:1)Непродовольственные товары 2)Сельскохозяйственный рынок 3)Рынок капитала ...

Рынок и рыночная экономика

Средневековый рынок. Исторически рынки как места торговли возникали вблизи городов и развивались вместе с ними. По мере развития товарного производства ...

Российская экономика в 1-й четверти XVIII в.

Промышленность. К концу царствования Петра I в России имелась 221 мануфактура. Из них до Петра была основана 21. За 30 лет – рост в 11 раз. Чем был ...

Региональная экономика и управление

Главные задачи курса. Изучить фундаментальные знания по теоретическим вопросам регионального управления; Ознакомиться с состоянием экономики российских ...Конспекты

О бухгалтерском учете и финансовой отчетности в Украине

Людмила Владимировна Алексютина. . ПЛАН УРОКА № 1. Предмет: Бухгалтерский учет. Раздел 1. Теория бухгалтерского учета. Тема урока:. Закон ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:19 октября 2018

Категория:Экономика

Содержит:21 слайд(ов)

Поделись с друзьями:

Скачать презентацию