Презентация "Требования к отчету об экономической оценке" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

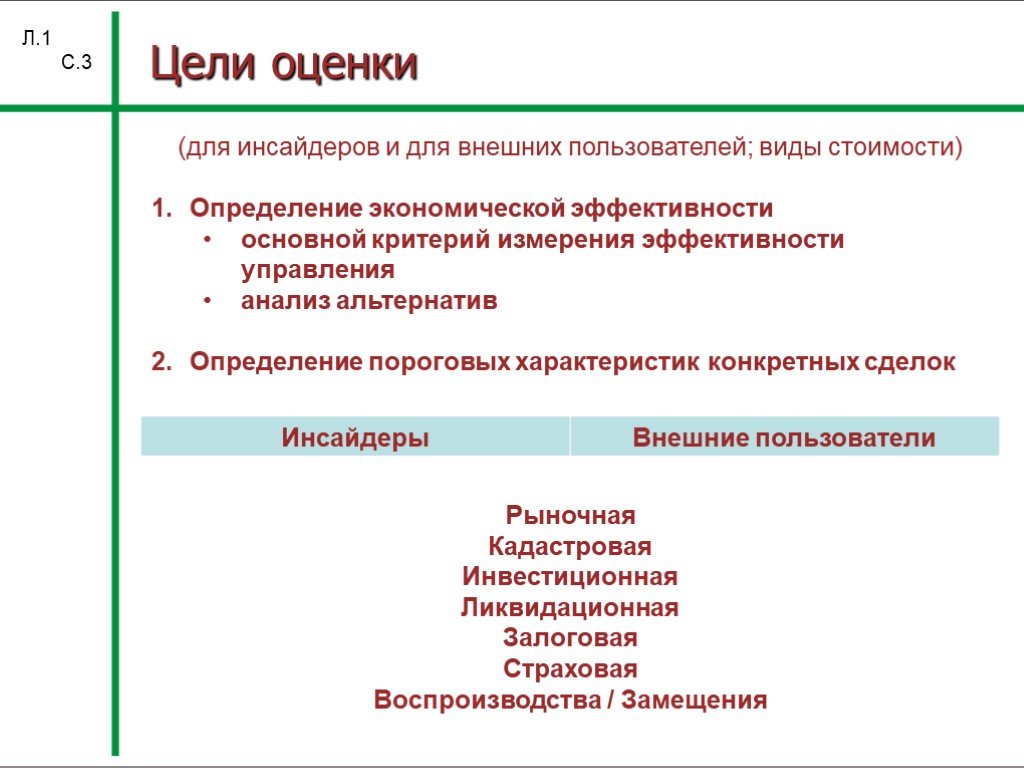

Слайд 3 Слайд 4

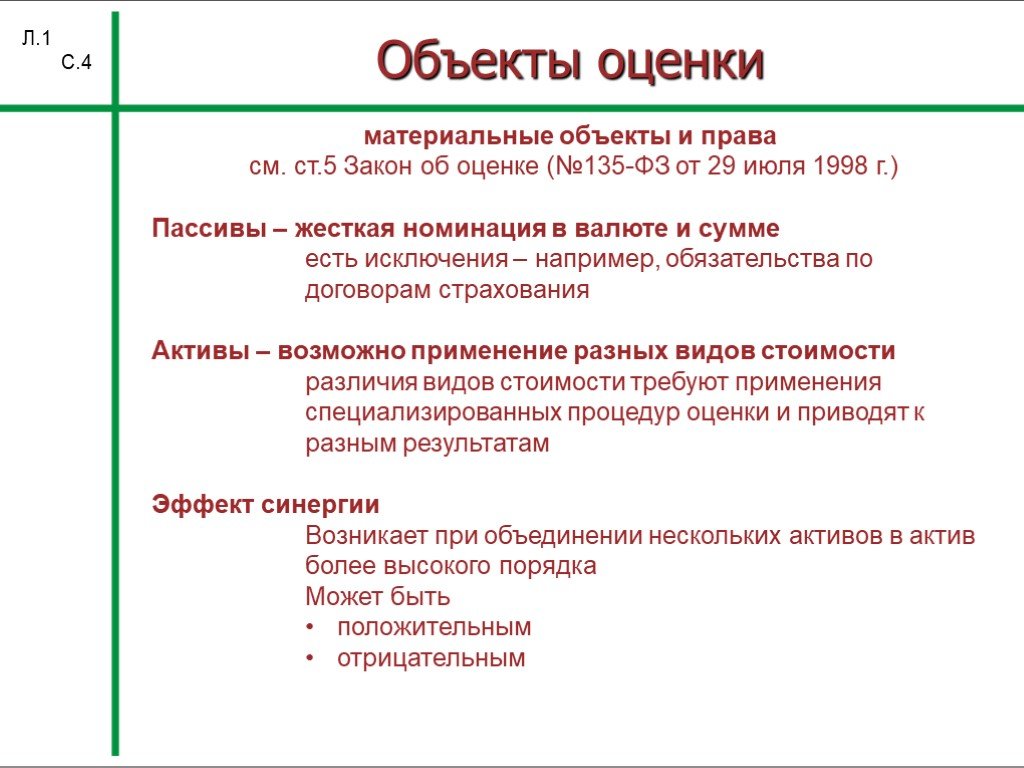

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19Презентацию на тему "Требования к отчету об экономической оценке" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 19 слайд(ов).

Слайды презентации

Список похожих презентаций

Задача на выявление экономической целесообразности индивидуальной трудовой деятельности

Год тому назад мистер X стал владельцем небольшой мастерской по ремонту обуви. Он нанял двух рабочих, заплатив им в сумме 22000 долларов в год, и ...

Налоги в экономической системе общества

Вопрос 1. изъятие государством в пользу общества определенной части стоимости внутреннего продукта в виде обязательного взноса. Сущность налогов. ...

Макроэкономика в системе экономических наук и экономической политики государства

Макроэкономика – раздел экономической теории, в котором исследуется экономика как целостная система, формируются цели экономической политики и определяются ...

М.В.Ломоносов об управлении

Наряду с бессмертными заслугами Ломоносова в области естественных наук значительны его достижения в развитии русской управленческой мысли. что в 1752 ...

История экономической мысли

ТЕМА ЛЕКЦИИ 15. Школа Русский циклизм Н. Я. ДАНИЛЕВСКИЙ и М.И. ТУГАН-БАРАНОВСКИЙ. Подзаголовок Становление Истории экономических учений как самостоятельной ...

История экономической мысли

Не мог он ямба от хорея, Как мы ни бились, отличить. Бранил Гомера, Феокрита; Зато читал Адама Смита И был глубокой эконом, То есть умел судить о ...")

Затратный подход к оценке бизнеса (продолжение)

План лекции Затратный подход к оценке бизнеса. Метод ликвидационной стоимости 1 Сущность 2 Область применения 2 Этапы расчета. Формируемые знания, ...

Затратный подход к оценке бизнеса

План лекции Затратный подход к оценке бизнеса. Метод чистых активов 1 Сущность 2 Область применения 2 Этапы расчета. Формируемые знания, умения и ...

Зарождение, основные этапы и направления развития экономической теории

Вопросы:. 1. Общее представление о значении и состоянии экономической теории в современном мире. 2. Зарождение и основные этапы развития экономической ...

Задумался как-то раз Билл Гейтс об увеличении посещаемости своего сайта нужной целевой аудиторией

И нашел очень убедительных и крайне дешевых оптимизаторов, которые пообещали добыть нужный результат в считанные дни. Так как Билл ничего не понимал ...

Госдолг как инструмент экономической политики государства

План. Сущность государственного долга. Государственным долгом являются долговые обязательства государства перед физическими и юридическими лицами, ...

Актуарная оценка социальных обязательств предприятия

Зачем нужны актуарные расчеты и оценки. 1.Рассчитать современную стоимость обязательств предприятия по долгосрочным (обязательным через 12 и более ...

Бухгалтерский учет для предприятий угольной отрасли

Вопросы 1. Сущность учета и характеристика его видов, понятие об учетных измерителях. Требования, предъявляемые к учету 2.Система бухгалтерского учета. ...

Анализ экономической политики государства. Модель IS-LM

9.1 Модель IS-LM. ОСНОВНАЯ ИДЕЯ: В точке пересечения кривых IS-LM достигается макроэкономическое равновесие, т.е. такое соотношение процента и дохода, ...

Бухгалтерский учет риэлторской деятельности

План лекции. 3.1. Нормативно-правовое регулирование риэлторской деятельности 3.2. Учет операций по уступке прав инвестора 3.3. Бухгалтерский учет ...

Бухгалтерский учет строительной деятельности

План лекции. 1.1. Бухгалтерский учет и налогообложение в деятельности организации застройщиков 1.2. Бухгалтерский учет и документальное оформление ...

Бухгалтерский и налоговый учет фьючерсных контрактов

Производные финансовые инструменты. Производные финансовые инструменты (ПФИ) – контракты, стоимость которых основана на стоимости базисного актива. ...

Бухгалтерский учет процессов

Нормативное регулирование процессов:. Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01): утверждено приказом ...

Великие имена в истории экономической науки

ПЛАН:. ВВЕДЕНИЕ Классики экономической науки. Анри Сен-Симон 1.1 Биография Лауреаты Нобелевской премии. Василий Васильевич Леонтьев 2.1 Биография ...

Бухгалтерский учет операций с ценными бумагами

Классификация ценных бумаг. Отражение в учете операций по приобретению ценных бумаг Способы учета ценных бумаг, находящихся в собственности Способы ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:1 апреля 2019

Категория:Экономика

Содержит:19 слайд(ов)

Поделись с друзьями:

Скачать презентацию