Презентация "Внутренний контроль в негосударственных пенсионных фондах" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

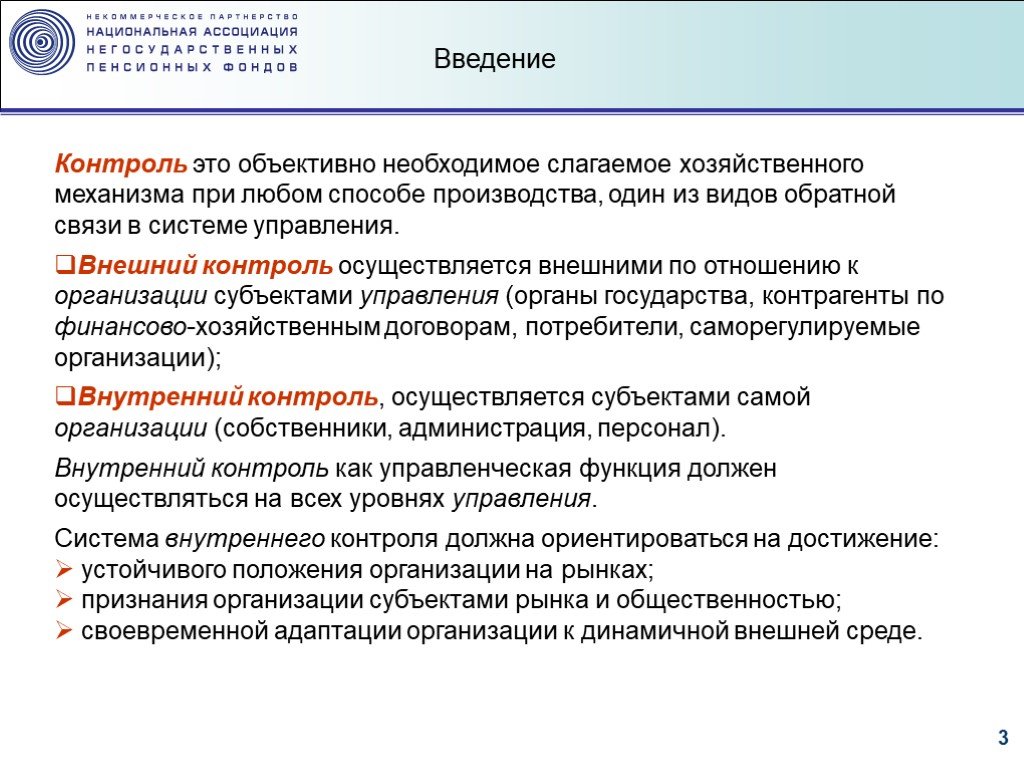

Слайд 3 Слайд 4

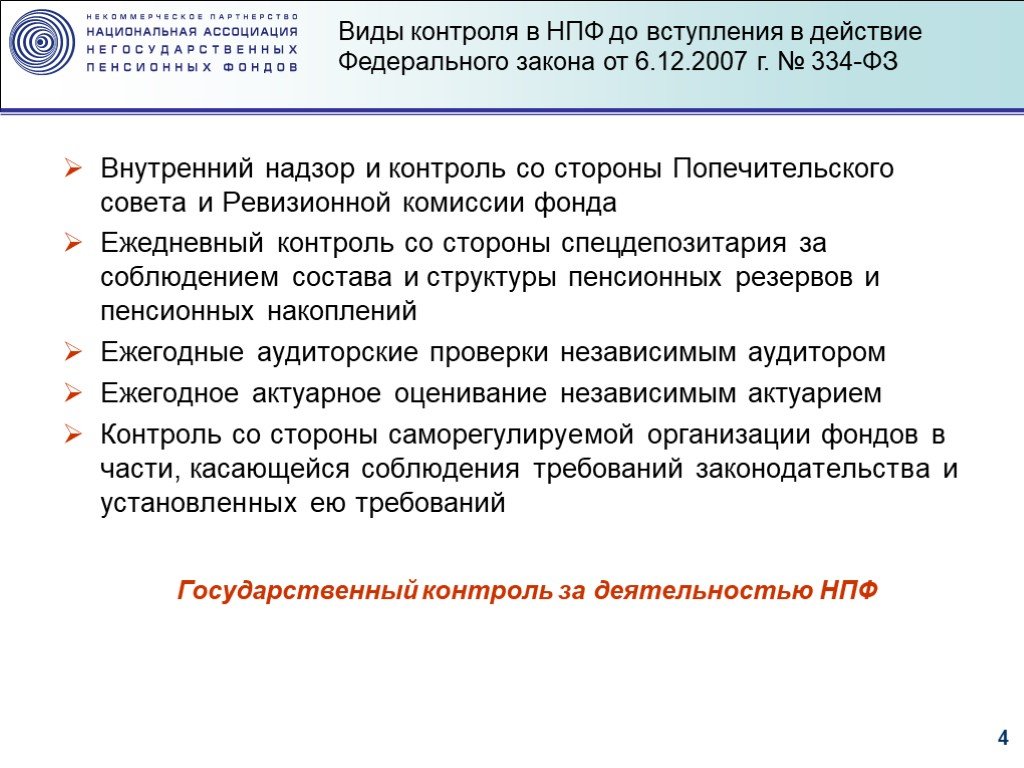

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15Презентацию на тему "Внутренний контроль в негосударственных пенсионных фондах" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 15 слайд(ов).

Слайды презентации

Список похожих презентаций

Финансовый контроль

Государственный финансовый контроль – комплексная и целенаправленная система экономико – правовых действий конкретных органов власти и управления, ...

Финансовый контроль

Определение финансового контроля. Финансовый контроль – это неотъемлемый элемент управления финансами и денежными потоками с целью обеспечения целесообразности ...

Финансовый контроль

Финансовый контроль обычно рассматривают в двух аспектах:. строго регламентированную деятельность специально созданных контролирующих органов за соблюдением ...

Управление проектом: мониторинг и контроль хода проекта

Мониторинг и контроль. Мониторинг – это наблюдение. Контроль – это сравнение, в каком состоянии проект сейчас находится и каким он должен быть. Когда ...

Управленческий контроль

Контроль как функция менеджмента — это вид управленческой деятельности с целью удержания организации на выбранной траектории развития посредством ...

Государственный финансовый контроль и аудит

Вопросы. 1. Роль и место государственного финансового контроля (ГФК) в бюджетном процессе 2. Принципы ГФК в соответствии с Лимской декларацией ИНТОСАИ ...

Стратегический анализ. PEST - анализ. Анализ отрасли. Внутренний анализ

Уровни стратегического анализа. Труд Рабочая среда Поставщики Контактные Конкуренты Группы Гос.эконом. Посредники Структуры Клиенты. Политические ...

Внутренний аудит СМК

ВНУТРЕННИЙ АУДИТ СМК. инструмент измерения характеристик системы для оценки качества СМК. ХАРАКТЕРИСТИКИ СМК, ПРЕДУСМАТРИВАЕМЫЕ МОДЕЛЬЮ МЕНЕДЖМЕНТА ...

Внутренний аудит систем

АУДИТ. систематический, независимый и документированный процесс получения свидетельств аудита и объективного их оценивания с целью установления степени ...

Внутренний аудит как инструмент управления бизнес-рисками

Цель выступления:. Сформировать представление о внутреннем аудите как технологии управления компанией сформировать представление о задачах, которые ...

Формирование и контроль запасов

составляющие системы управления, от которых зависит своевременное устранение дефицита или затоваривания. Организация пополнения запасов характеризуется ...

Экспортный контроль

Цели и задачи экспортного контроля. Исторические особенности и условия возникновения политики нераспространения как формы противоборства двух систем. ...

Валютное регулирование и валютный контроль

Валютное регулирование. Валютное регулирование в широком смысле – это регламентация государством основных принципов организации национальной валютной ...

Валютный контроль

1 Таможенный кодекс Таможенного союза 2 Федеральный закон от 08.12.2003 № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности». ...

Современная экономика

О программе «Финансовая экономика»:. Магистерская программа «Финансовая экономика» ориентирована на подготовку высококвалифицированных экономистов-магистров ...

Семейная экономика как наука, ее задачи

Виды доходов и расходов семьи. Семейная экономика – наука о повседневной экономической жизни семьи. Семейная экономика – умение разобраться со своими ...

Рыночная экономика

План:. Что такое рынок? Рынок способствует: Слово «экономика» Виды рынка:1)Непродовольственные товары 2)Сельскохозяйственный рынок 3)Рынок капитала ...

Рынок и рыночная экономика

Средневековый рынок. Исторически рынки как места торговли возникали вблизи городов и развивались вместе с ними. По мере развития товарного производства ...

Российская экономика в 1-й четверти XVIII в.

Промышленность. К концу царствования Петра I в России имелась 221 мануфактура. Из них до Петра была основана 21. За 30 лет – рост в 11 раз. Чем был ...

Региональная экономика и управление

Главные задачи курса. Изучить фундаментальные знания по теоретическим вопросам регионального управления; Ознакомиться с состоянием экономики российских ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:14 марта 2019

Категория:Экономика

Содержит:15 слайд(ов)

Поделись с друзьями:

Скачать презентацию