Презентация "Налоги и налогообложение" по экономике – проект, доклад

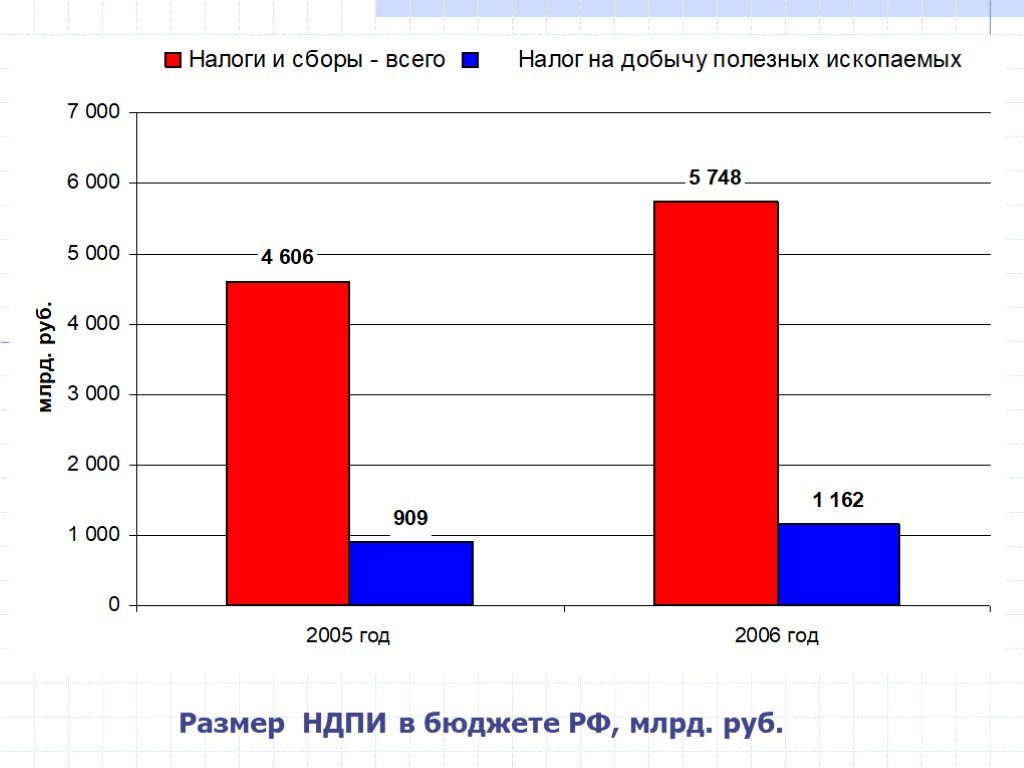

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

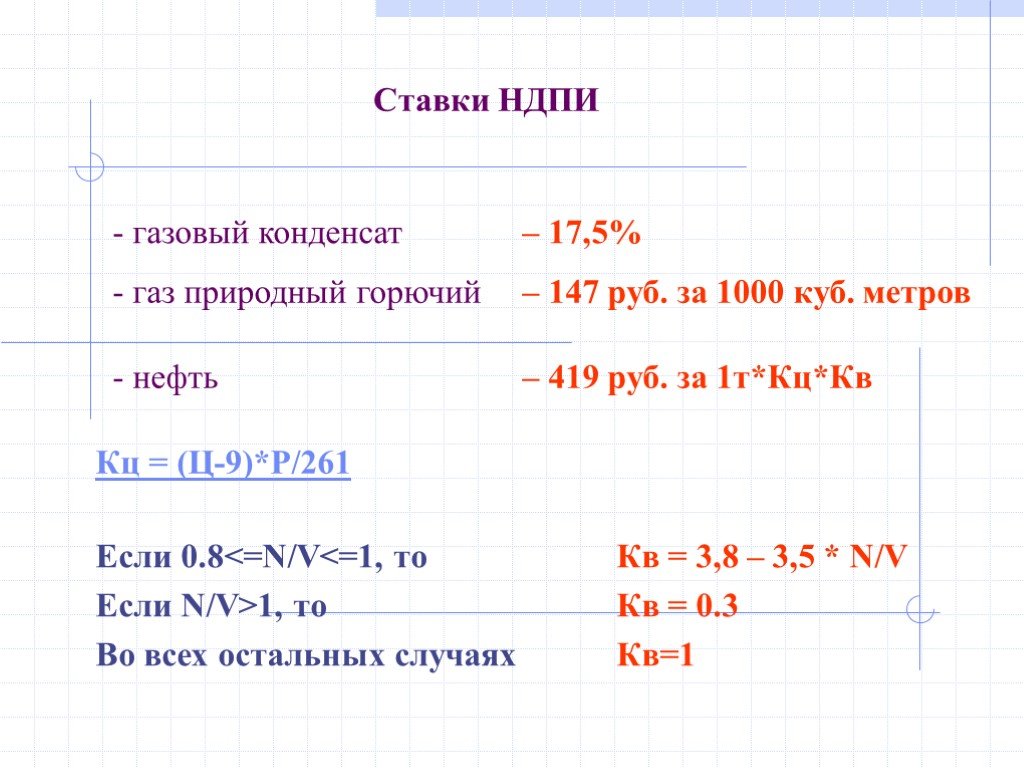

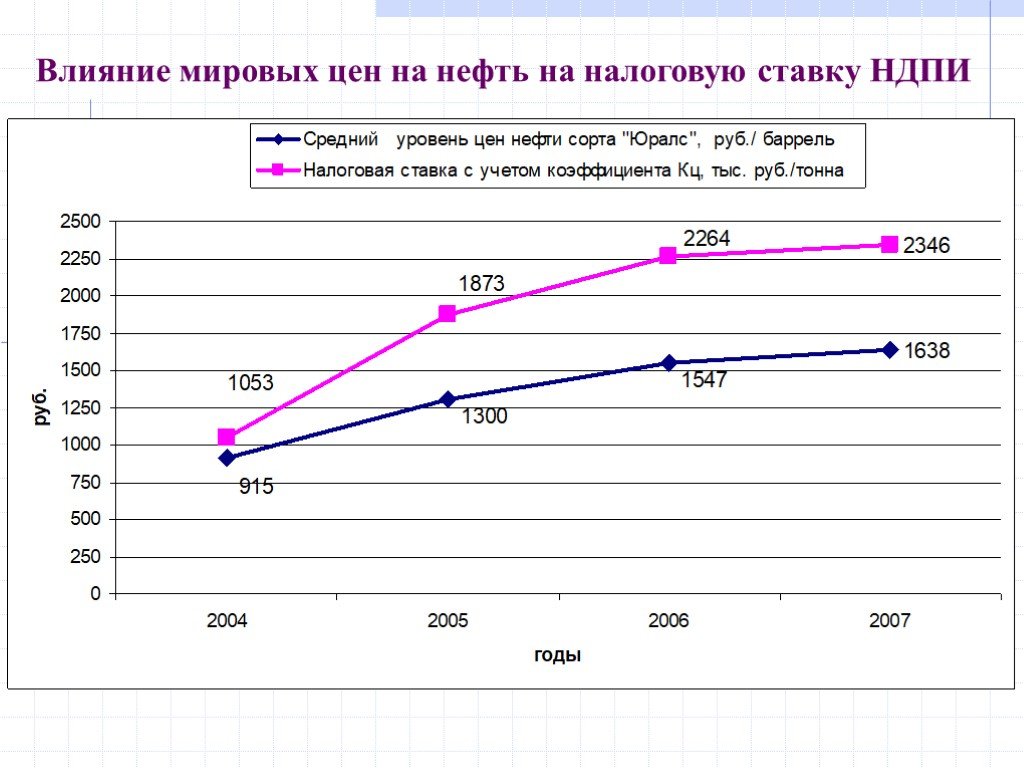

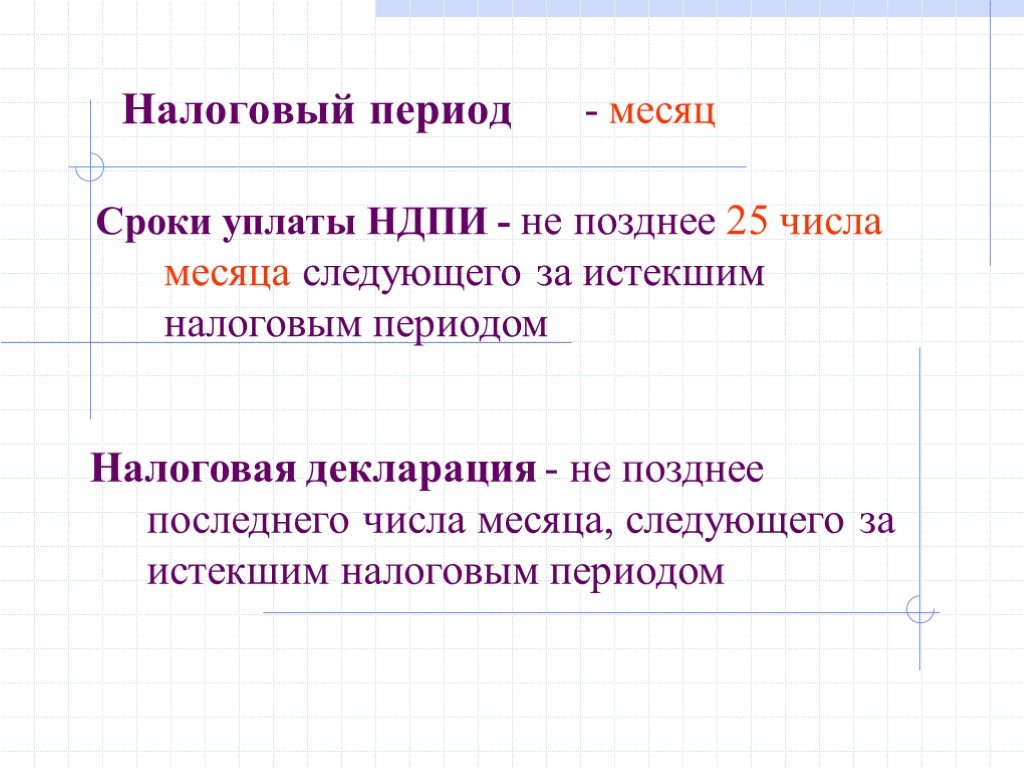

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16Презентацию на тему "Налоги и налогообложение" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 16 слайд(ов).

Слайды презентации

Список похожих презентаций

Налоги и сборы

«Налоги — это суть средства к достижению цели общества или государства…» Н.И. Тургенев «Опыт теории налогов». Понятие налога и сбора. Налог – это ...

Налоги как фактор финансовой безопасности

Пока на свете существуют деньги, вы будете вертеться волчком по вечной колее, проложенной звонкой монетой. Р. Киплинг. К основным видам налоговых ...

Налоги и налоговая система РФ

Сущность налога. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения ...

Налоги и налоговые системы

Налоги есть принудительные сборы (пожертвования) с дохода и имущества подданных, взимаемые в силу верховных прав государства ради осуществления высших ...

Налоги и их виды

Налог на транспортные средства. В целях введения норм прямого действия, в новом Налоговом кодексе предусмотрен полный перечень хозяйствующих субъектов, ...

Налоги и их виды

налоговых ставок, налоговых льгот, налоговых деклараций. начисляются на основе. НАЛОГИ. это обязанность уплачивать. неограниченная налоговая повинность. ...

Налоги и бюджет

Налоги как источник доходов государства. Ты можешь и не заметить, что у тебя всё идёт хорошо, но налоговая служба напомнит. Пьер Данинос. Налоговая ...

Финансирование и налогообложение учреждений

Финансовые преимущества АУ. Для АУ: получение бюджетного финансирования в форме субсидий; утрата статуса получателя бюджетных средств; возможность ...

Налоги

Налог. Классификация налогов. Структура налоговой системы РФ. Принципы налогообложения. Кривая Лаффера. Налог - это обязательный сбор, взимаемый государством ...

Налоги в экономической системе общества

Вопрос 1. изъятие государством в пользу общества определенной части стоимости внутреннего продукта в виде обязательного взноса. Сущность налогов. ...

Налоги

Главный источник средств для государства - налоги - обязательные платежи в государственную казну. Туда же поступают штрафы, пошлины за ввоз в страну ...

Налоги

Налог -. ЭТО ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ, ВЗИМАЕМЫЕ ГОСУДАРСТВОМ С ФИЗИЧЕСКИХ И ЮРИДИЧЕСКИХ ЛИЦ В ГОСУДАРСТВЕННЫЕ И МЕСТНЫЕ БЮДЖЕТЫ. Физическое лицо в налоговом ...

Налоги

План: 1. Понятие и признаки налогов 2. Виды налогов 3. Функции налогов 4. Налоговая политика. Понятие и признаки налогов. Налог – это обязательный, ...

Налоги России прошлое, настоящее, будущее

Воздействие налоговой системы на национальную экономику. ВОЗДЕЙСТВИЕ НАЛОГОВОЙ СИСТЕМЫ РФ НА НАЦИОНАЛЬНУЮ ЭКОНОМИКУ. ВОЗДЕЙСТВИЕ Н. ВОЗДЕЙСТВИЕ НАЛОГОВОЙ ...

Налоги и доходы

НАЛОГИ - обязательные платежи фирм и населения, взимаемые государственными органами власти на основе государственного законодательства. Функции налогов. ...

Пропорциональное налогообложение

Понятие «пропорционального налогообложения». Пропорциональная система налогообложения — метод взимания налогов, при котором используется единая ставка ...

Налоги

Цель урока:. Сформулировать определение налога, познакомиться с видами налогов, элементами налога, доказать необходимость налогообложения. Субъекты ...

ИМС Налоги

ИМС «Налоги». Содержит структурированное и логически взаимосвязанное описание: видов налогов и сборов, взимаемых в Российской Федерации оснований ...

Что такое экономика?

Название этой науки было дано великим ученым Древней Греции Аристотелем путем соединения двух слов: «эйкос» - хозяйство «номос» - закон, т.е. «экономика» ...

Человек и экономика

Собери толкование понятия экономика. п о т р е б л н и х г я з в д с к а ф ц щ м ы ь ж ю у э. Обмен одного товара на другой без помощи денег. Всё, ...Конспекты

Налоги –главный источник государственного бюджета

Налоги –главный источник государственного бюджета. Цели урока :. Образовательные –. рассмотреть понятие налоги, экономическую сущность налогов ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:11 февраля 2019

Категория:Экономика

Содержит:16 слайд(ов)

Поделись с друзьями:

Скачать презентацию