Презентация "Рынок акций" по экономике – проект, доклад

Слайд 1

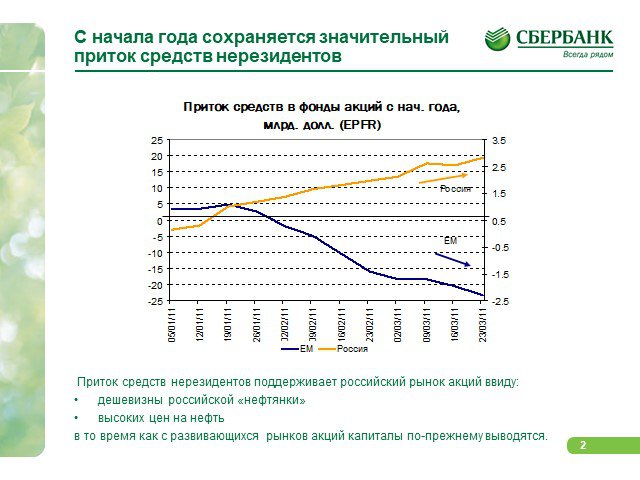

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

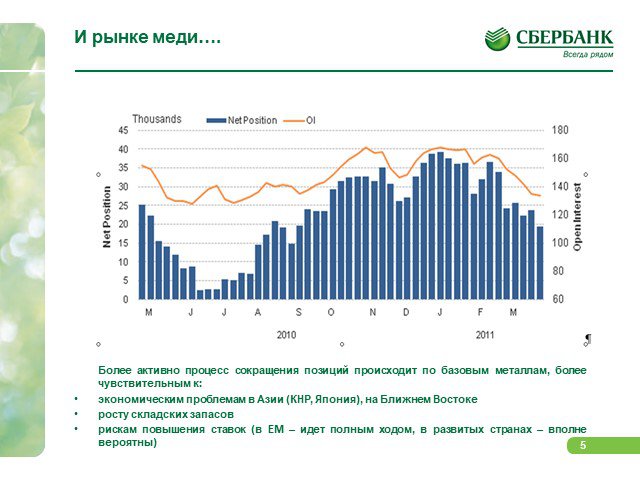

Слайд 5 Слайд 6

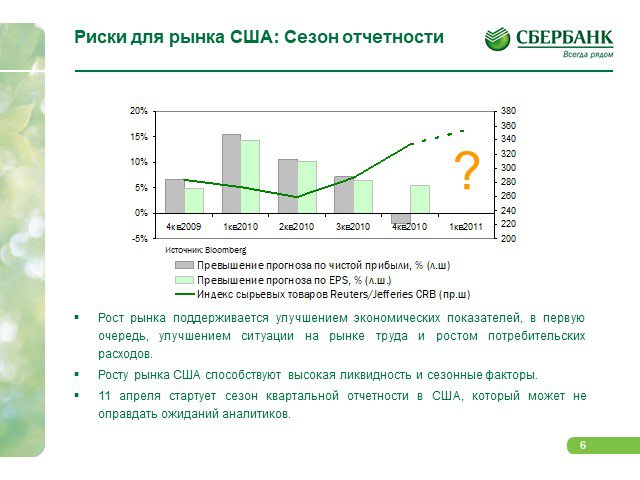

Слайд 6 Слайд 7

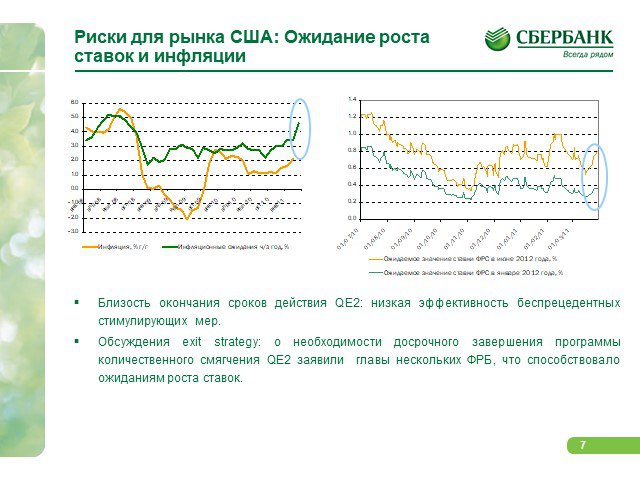

Слайд 7 Слайд 8

Слайд 8 Слайд 9

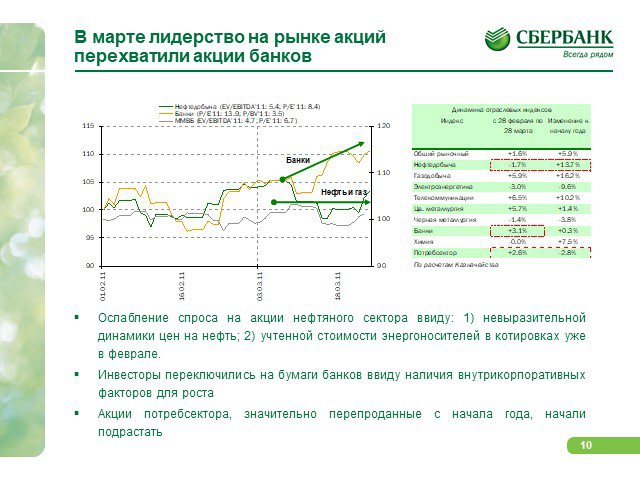

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14Презентацию на тему "Рынок акций" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 14 слайд(ов).

Слайды презентации

Список похожих презентаций

Российский рынок акций

Коллапс на рынке. Российский рынок акций за прошедший период 2008 г. показал динамику хуже, чем у развитых и развивающихся рынков. Источник: Bloomberg. ...

Рынок труда России

Понятие рынка труда. Рынок труда- сфера формирования спроса и предложения на энергию рабочей силы. Через него осуществляется продажа рабочей силы ...

Рынок труда

Труд избавляет человека от трех главных зол - скуки, порока и нужды. Вольтер. Неусыпный труд- препятствия преодолевает (Михаил Ломоносов). Рынок труда ...

Рынок труда

Все мы – собственники своего труда и можем продать его тому, кто испытывает в нем потребность. Продавать свой труд может только лично свободный человек. ...

Рынок труда

10.1. Спрос – это потребность человека в каком-либо товаре или услуге, подкрепленная денежной возможностью Предложение – это желание производителя ...

Рынок табачных изделий

Табачные изделия. курительные : папиросы, сигареты, сигары, сигариллы, трубочные и курительные табаки, 2) Нюхательный табак 3) Жевательный табак. ...

Лекция 19. Рынок капитала

. . Механизм образования будущего дохода. Вложение 100 руб. под 10 % годовых 1-й год: 100 + (100 . 10%) = 110 руб. 2-й год: 110 + (110 . 10%) = 121 ...

Рынок ценных бумаг и его участники

Понятие о рынке ценных бумаг. Определение рынка ценных бумаг и его виды Место рынка ценных бумаг Функции рынка ценных бумаг Составные части рынка ...

Рынок

▲РЫНОК - рыночная площадь, место торговли, т.е. место встречи продавцов и покупателей. ▲РЫНОК – форма функционирования экономики, при которой обеспечивается ...

Рынки ресурсов. Рынок земли

Рынок ресурсов и его особенности. Ресурсы – это природные и социальные силы, которые могут быть вовлечены в производство или использованы для удовлетворения ...

Оценка контрольных и неконтрольных пакетов акций

План лекции. Оценка контрольных и неконтрольных пакетов акций 1 Основные направления анализа 2 Методы оценки контрольного пакета 3 Скидки за неконтрольный ...

Особенности размещения акций при слиянии и присоединении акционерных обществ.Практика, сложные случаи.

Слиянием обществ признается возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением последних; ...

Мировой Рынок Алмазов

Описание товара:. Алмаз, драгоценный камень, минерал, кристаллическая кубическая полиморфная модификация самородного углерода, по блеску, красоте ...

Лекция 20. Рынок земли

Земля. Широкая трактовка. Узкая трактовка. Все, используемые в производственном процессе природные ресурсы. Собственно земельные угодья. . Равновесие ...

Рынок труда. Самые востребованные профессии. Прогнозы специалистов

Существует более 700 профессий, которые рассортированы по группам: 1. HR, кадровые службы 2. IT, компьютеры и Интернет 3. Авиация и космос 4. Дизайн. ...

Рынок

Содержание:. Что такое рынок? Деньги в экономике. Банки в экономике. I.Что такое рынок? 1. Определения:. А) Место встречи продавцов и покупателей, ...

Рынок ценных бумаг

п. Рынок ценных бумаг является частью финансового рынка. Финансовый рынок РЦБ. Рынок ценных бумаг (фондовый рынок) – рынок, на котором осуществляется ...

Рынок аудиторских услуг

Аудиторская деятельность. Аудит — независимая проверка бухгалтерской отчетности с целью выражения мнения о её достоверности. Различают внешний и внутренний ...

Рынок, цена, конкуренция

Обмен-торговля-рынок. движение товара от одного владельца к другому. История развития человечества – история развития рыночных (экономических) отношений. ...

Рынок денег в хозяйственном обороте. Сущность и функции денег

Модель бартерного кругооборота товаров и ресурсов. ГОТОВЫЕ ТОВАРЫ ПРОИЗВОДИТЕЛЬ ПОТРЕБИТЕЛЬ. СОВОКУПНЫЕ РЕСУРСЫ. Совокупность товарно-денежных отношений ...Конспекты

Рынок

Тема:. . Рынок. . Цели. : РАССМОТРЕТЬ ОСОБЕННОСТИ СИСТЕМЫ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ; РАЗВИВАТЬ УЧЕБНО-ИССЛЕДОВАТЕЛЬСКИЕ УМЕНИЯ УЧАЩИЕСКОЕ МЫШЛЕНИЕ. ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:15 января 2015

Категория:Экономика

Содержит:14 слайд(ов)

Поделись с друзьями:

Скачать презентацию

")