Слайд 1ДИСЦИПЛИНА «Налоги и налогообложение»

Лектор: Вершинина Ольга Васильевна

Слайд 2ЦЕЛЬ КУРСА

Основной целью курса является рассмотрение основных аспектов организации и функционирования Налоговой системы РФ.

Слайд 31. Понятие налоговой системы

Налоговая система представляет собой совокупность взаимосвязанных элементов: перечень налогов и сборов, методика расчета и порядок уплаты, органы регулирования и контроля за налогообложением в стране.

Слайд 4Этапы формирования современной налоговой системы Российской Федерации

Первый этап (1990—1991 гг.) — начальный, или подготовительный, этап: выработка и принятие пакета законов об отдельных налогах. Второй этап (1992—1998 гг.) — становление налоговой системы. Третий этап (1999—2000 гг.) — вступление в действие части первой Налогового кодекса Российской Федерации (НК РФ): определение общих принципов налогообложения. Четвертый этап (2001 г. — настоящее время) — вступление в действие части второй НК РФ: отработка отдельных налогов, регулируемых главами НК РФ.

Слайд 5Принципы налогообложения

принцип справедливости, утверждающий всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам; принцип определенности, требующий, чтобы сумма, способ и время платежа были совершенно точно заранее известны плательщику.

Слайд 6принцип удобности, предполагающий, что налог должен взиматься в такое время и таким способом, которые представляют наибольшие удобства для плательщика; принцип экономии, заключающийся в сокращении издержек взимания налога, в рационализации системы налогообложения.

Слайд 72. Основные понятия налога, сбора, пошлины

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Слайд 8Понятие сбора

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Слайд 9Понятие пошлины

Пошлина — оплата каких-либо действий государственных органов в интересах плательщика.

Слайд 10Основные признаки налога:

императивность или абсолютная обязательность уплаты налога; индивидуальная безвозмездность; законность, так как налог может устанавливаться только законодательством и взиматься лишь на основании закона; регулярность взимания; уплата в целях финансирования деятельности государства.

Слайд 11Основные элементы налога:

субъект налогообложения, т.е. налогоплательщик или плательщик сбора; объект налогообложения и единица обложения; налоговая база; налоговая ставка; налоговый оклад, т.е. сумма налога с единицы обложения; налоговый период; налоговые льготы.

Слайд 12Функции налога

Фискальная - отражает задачу формирования доходов бюджетов государства. Распределительная или социальная- через налоговую систему государство осуществляет перераспределение финансовых ресурсов из производственной сферы в социальную.

Слайд 13Регулирующая- определяет задачи налоговой политики государства по стимулированию или дестимулированию экономики отдельных отраслей и регионов. Контрольная- обеспечивает контроль за правильностью исчисления, своевременностью и полнотой перечисления налогов.

Слайд 14Виды налоговых ставок

1. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размеров дохода (например, на тонну нефти или газа). 2. Пропорциональные — действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины.

Слайд 153. Прогрессивные — средняя ставка прогрессивного налога повышается по мере возрастания дохода. При прогрессивной ставке налогообложения налогоплательщик выплачивает не только большую абсолютную сумму дохода, но и большую его долю.

Слайд 164. Регрессивные — средняя ставка регрессивного налога понижается по мере роста дохода. Регрессивный налог может приносить большую абсолютную сумму, а может и не приводить к росту абсолютной величины налога при увеличении доходов.

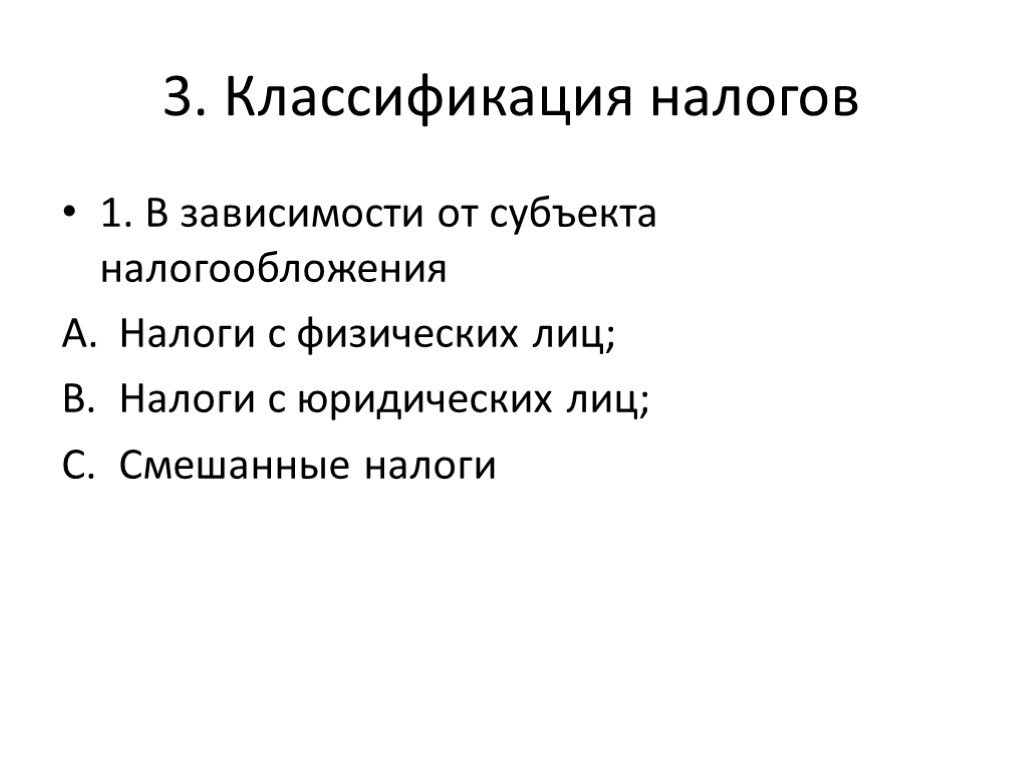

Слайд 173. Классификация налогов

1. В зависимости от субъекта налогообложения Налоги с физических лиц; Налоги с юридических лиц; Смешанные налоги

Слайд 18Классификация налогов

2. В зависимости от способа взимания налога Прямые; Косвенные .

Слайд 193. В зависимости от поступления налогов в бюджетную систему

Федеральные налоги и сборы: налог на добавленную стоимость; Акцизы; налог на доходы физических лиц; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; государственная пошлина.

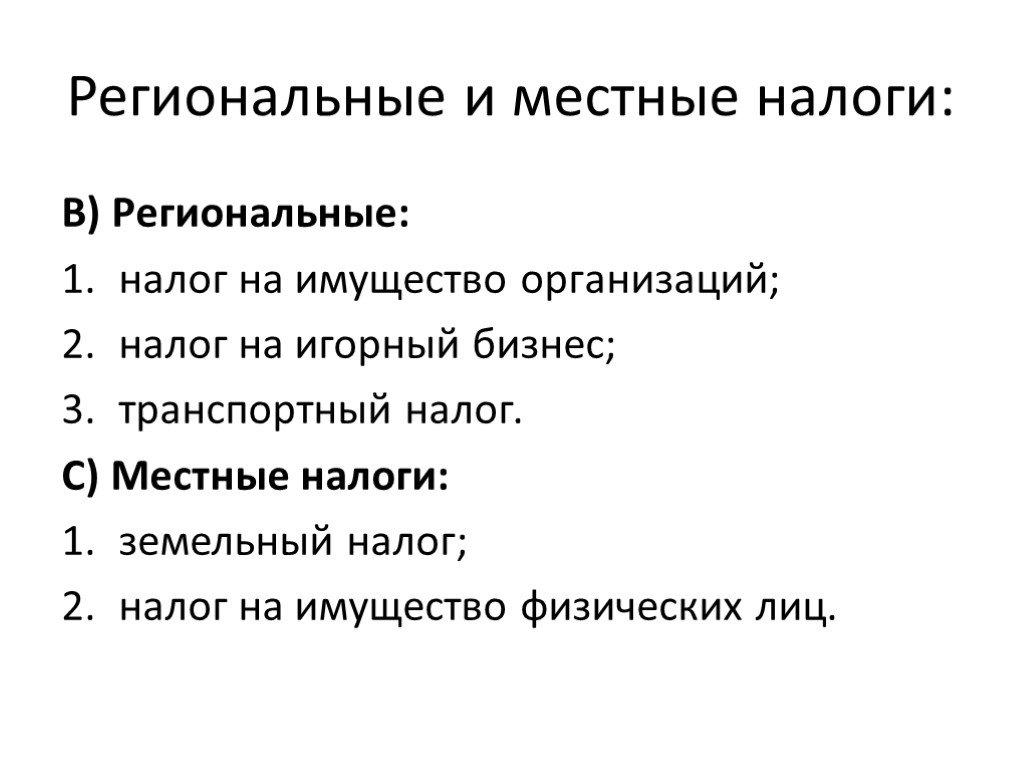

Слайд 20Региональные и местные налоги:

В) Региональные: налог на имущество организаций; налог на игорный бизнес; транспортный налог. С) Местные налоги: земельный налог; налог на имущество физических лиц.

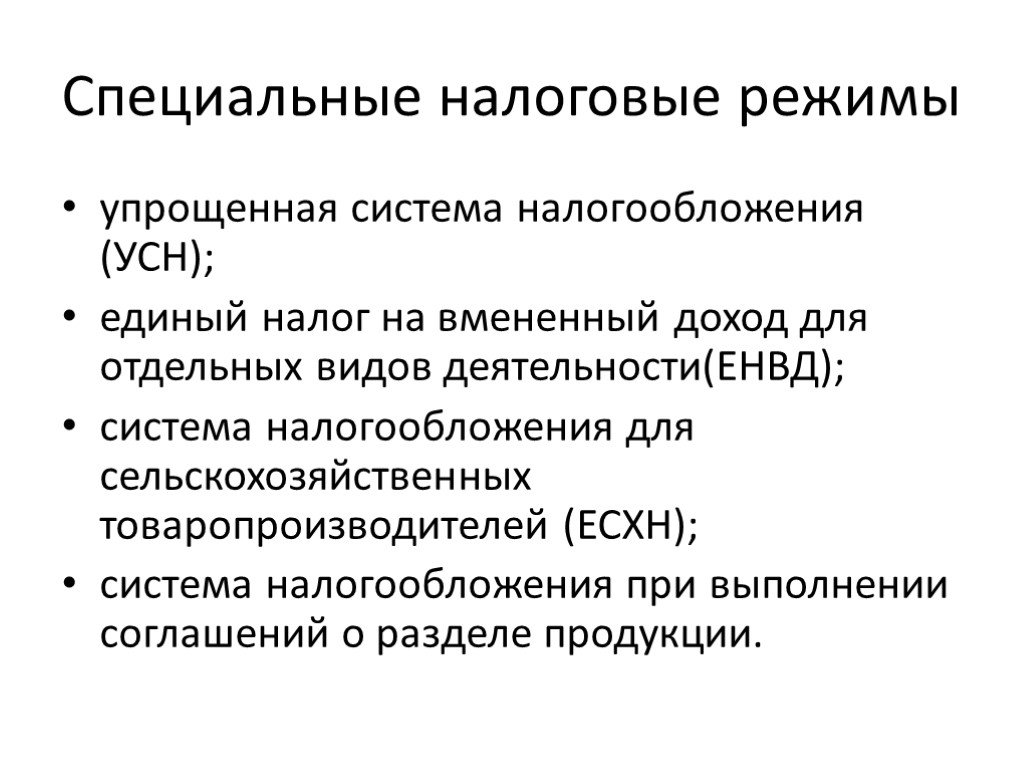

Слайд 21Специальные налоговые режимы

упрощенная система налогообложения (УСН); единый налог на вмененный доход для отдельных видов деятельности(ЕНВД); система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН); система налогообложения при выполнении соглашений о разделе продукции.

Слайд 224. Налоговые органы РФ, организация налогового контроля

Налоговыми органами являются Федеральная налоговая служба и ее территориальные органы. В определенных случаях полномочиями налоговых органов обладают таможенные органы.

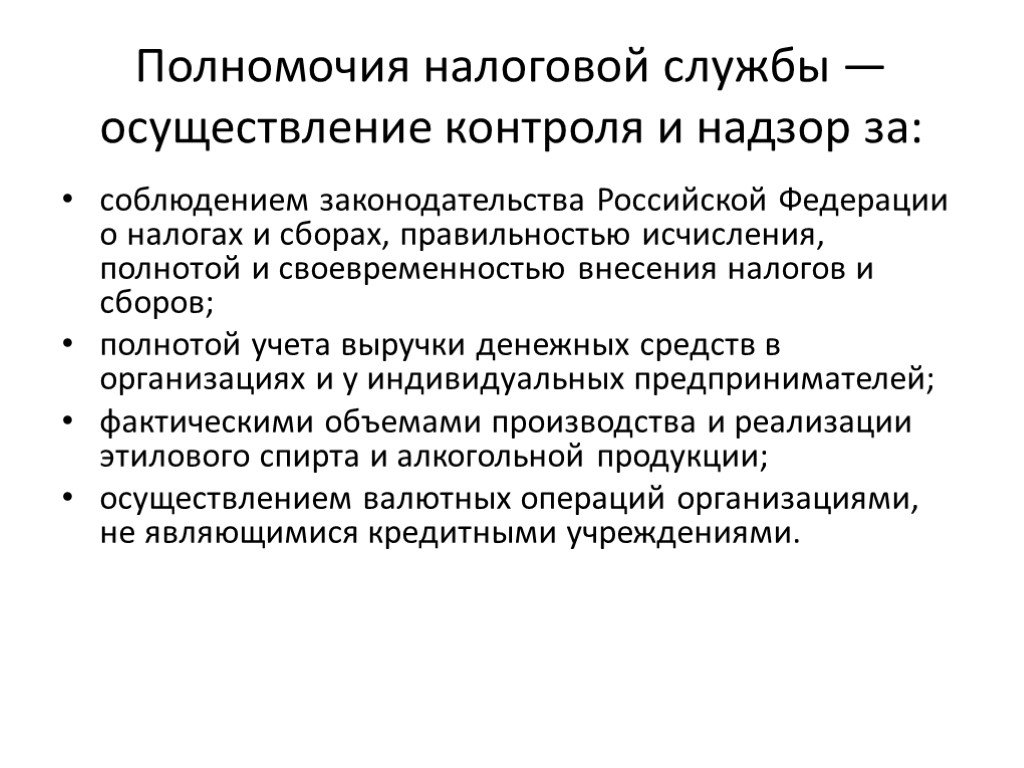

Слайд 23Полномочия налоговой службы — осуществление контроля и надзор за:

соблюдением законодательства Российской Федерации о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов; полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей; фактическими объемами производства и реализации этилового спирта и алкогольной продукции; осуществлением валютных операций организациями, не являющимися кредитными учреждениями.

Слайд 24Федеральная налоговая служба осуществляет:

государственную регистрацию юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств; установку и пломбирование контрольных спиртоизмеряющих приборов; учет всех налогоплательщиков, ведение Единого государственного реестра индивидуальных предпринимателей и Единого государственного, реестра налогоплательщиков.

Слайд 25Федеральная налоговая служба бесплатно информирует налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц. Налоговая служба осуществляет возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, сборов, пеней или штрафов. Налоговая служба разрабатывает и устанавливает формы налоговых документов.

Слайд 26С целью реализации своих полномочий Федеральная налоговая служба имеет право:

организовывать проведение необходимых исследований, испытаний, экспертиз, анализов и оценок, а также научных исследований по вопросам осуществления контроля и надзора в установленной сфере деятельности; запрашивать и получать сведения по вопросам, отнесенным к установленной сфере деятельности;

Слайд 27применять предусмотренные законодательством меры ограничительного, предупредительного и профилактического характера, а также санкции, направленные на недопущение или ликвидацию последствий нарушений юридическими или физическими лицами налогового законодательства РФ или иных обязательных требований в установленной сфере деятельности.

Слайд 28Федеральная налоговая служба находится в ведении Министерства финансов РФ. Таможенные органы пользуются правами и несут обязанность налоговых органов, по взиманию налогов и сборов при перемещении товаров через таможенную границу Российской Федерации.

Слайд 29ВЫВОДЫ

Налоги являются основным звеном в системе экономических отношений с момента зарождения государства, причем по мере развития государственности их роль усиливается. Налоги — основа формирования бюджета, однако этим их функции не исчерпываются. Налоговый кодекс РФ устанавливает принципы построения и функционирования налоговой системы, порядок введения, изменения и отмены федеральных налогов, сборов и пошлин, а также принципы установления региональных и местных налогов и других обязательных платежей.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30