Слайд 1СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ

«Существуют 3 вида лжи: ложь, наглая ложь и статистика» Бенджамин Дизраэли, Марк Твен

Слайд 2Отчетность - предусмотренная действующим законодательством форма организации статистического наблюдения за деятельностью предприятий и организаций, по которой органы государственной статистики получают информацию в виде установленных отчетных документов (форм отчетности), утвержденных Министерством финансов РФ и Правительством РФ, подписанными лицами, ответственными за достоверность сведений.

Слайд 3Особенность отчетности

Обязательна, документально обоснована и юридически подтверждена подписью руководителя.

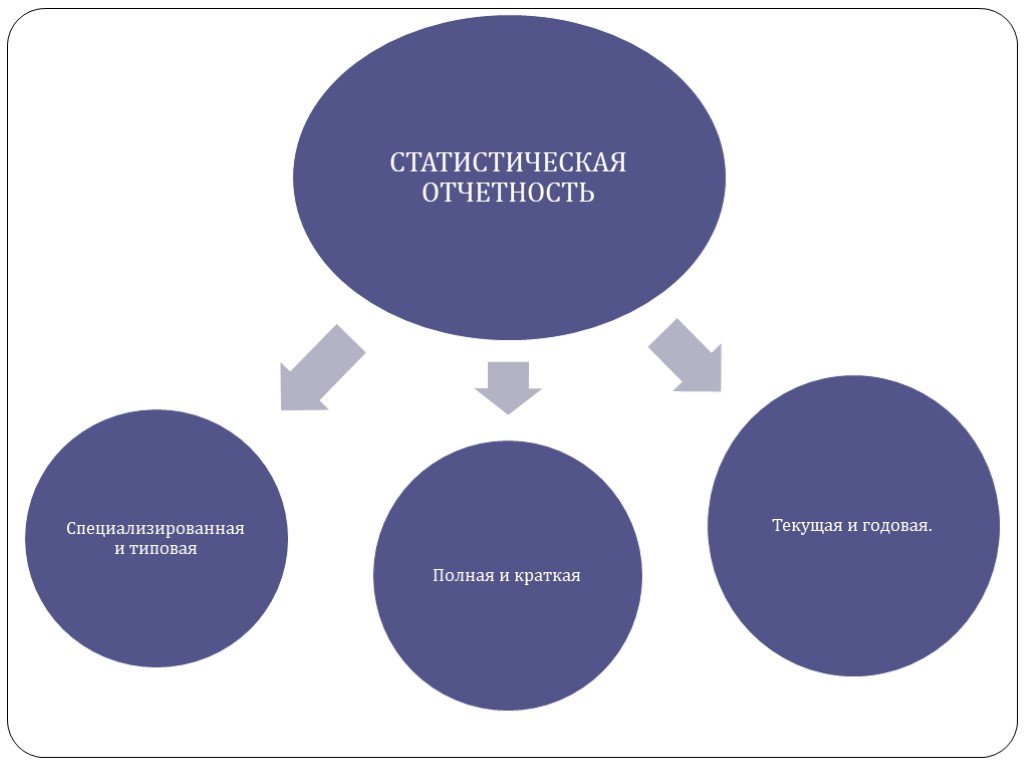

Слайд 4Статистическая отчетность — это официальный документ, в котором содержатся сведения о работе подотчетного объекта, занесенные на специальную форму, статистическая отчетность чаще всего базируется на данных бухгалтерского учета. Статистическая отчетность – совокупность составляемых по утвержденным формам отчетов компаний, предприятий, организаций, которые они обязаны в установленные сроки представлять в региональные статистические органы. Статистическая отчетность – основная форма статистического наблюдения, которая характеризуется тем, что сведения об изучаемых явлениях статистические органы получают в виде особых документов, представляемых предприятиями и организациями в определенные сроки и по установленной форме.

Слайд 5

Слайд 6Цель статистической отчетности

Разработка обобщающих показателей социально-экономического развития.

Слайд 7Программа отчетности - система показателей деятельности предприятия (организации), которые представлены в данной форме отчетности. Табель отчетности – перечень форм по которым оно должно предоставлять отчеты.

и некоммерческие организации (потребительские кооперативы, общественные объединения, рели")

Слайд 8Объекты статистической отчетности: Юридические лица, включая коммерческие организации (хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия) и некоммерческие организации (потребительские кооперативы, общественные объединения, религиозные организации, фонды, учреждения, ассоциации и союзы); Обособленные подразделения юридических лиц, которыми являются филиалы и представительства. Представительства иностранных юридических лиц обязаны иметь разрешение на осуществление деятельности на территории Российской Федерации, которое выдается соответствующим аккредитирующим органом: Министерством торговли Российской Федерации, Торгово-промышленной палатой Российской Федерации, Банком России, Государственной регистрационной палатой при Минэкономики России или другими уполномоченными на это государственными органами управления; Индивидуальные предприниматели, прошедшие государственную регистрацию в качестве субъектов малого предпринимательства в соответствии с Федеральным законом Российской Федерации «О поддержке малого предпринимательства в Российской Федерации». К данной категории относятся фермеры, частные нотариусы и другие физические лица, занимающиеся предпринимательской деятельностью на основании лицензии.

Слайд 9ОРГАНИЗАЦИЯ СТАТИСТИКИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Изучением экономического и социального развития страны, отдельных ее регионов, отраслей, объединений, фирм, предприятий занимаются специально созданные для этого органы, совокупность которых называется статистической службой. В настоящее время главным учетно-статистическим центром в стране является Федеральная служба государственной статистики (Росстат, ранее Госкомстат)

Слайд 10Основные функции Росстата

Представление в установленном порядке статистической информации гражданам, Президенту РФ, Правительству РФ, Федеральному Собранию РФ, органам государственной власти, средствам массовой информации, другим организациям, в том числе международным; Разработка и совершенствование научно обоснованной официальной статистической методологии для проведения статистических наблюдений и формирования статистических показателей, обеспечение соответствия указанной методологии международным стандартам; Разработка и совершенствование системы статистических показателей, характеризующих состояние экономики и социальной сферы; Сбор статистической отчетности и формирование на ее основе официальной статистической информации;

Слайд 11Контроль за выполнением организациями и гражданами, осуществляющими предпринимательскую деятельность без образования юридического лица, законодательства Российской Федерации в области государственной статистики; Развитие информационной системы государственной статистики, обеспечение ее совместимости и взаимодействия с другими государственными информационными системами; Обеспечение хранения государственных информационных ресурсов и защиты конфиденциальной и отнесенной к государственной тайне статистической информации; Реализация обязательств Российской Федерации, вытекающих из членства в международных организациях и участия в международных договорах, осуществление международного сотрудничества в области статистики.

Слайд 12Структура Информационного фонда

Идентификационный Классификационный Справочный Экономический

Слайд 13ЕГРПО

Представляет собой систему статистического учета хозяйственных единиц, зарегистрированных в установленном порядке и осуществляющих свою деятельность на территории Российской Федерации в соответствии с действующим законодательством. Цель создания ЕГРПО — накопление и использование в первую очередь в государственных интересах достоверных учетно-статистических данных, отражающих создание и развитие на протяжении всего жизненного цикла предприятий и организаций, которые характеризуются стандартным набором реквизитов

Слайд 14Основные задачи ЕГРПО

Однозначная идентификация хозяйствующих субъектов и их основных характеристик в соответствии с группировками общероссийских классификаторов для использования при заполнении постоянных реквизитов унифицированных форм федерального государственного статистического наблюдения; Создание базы для дальнейших исследований и создания единой нормативно-справочной информации для системы электронной обработки статистических данных; Решение задач межведомственного характера по обеспечению информацией пользователей.

Слайд 15История статистической отчетности в РФ

Начало 18 века. Отчеты для системы коллегий. Руководящий центр – Сенат. 1802 год. Создание министерств, собирающих учетные данные по отраслям. Издание циркуляров, устанавливающие формы отчетности по отраслям. 1811 год. Создание официального центра правительственной статистики России – Статистическое отделение при Министерстве полиции.

СтатКом, (1857) ЦСК. 5. 1897 год. Первая перепись населения. 6.1918 год. Центральное статистическое управление при Совете Народных Комиссаров СССР. 7. С 1930 года ЦСУ переведено к Госплану СССР, в 1931 – ЦУНХУ (центральное")

Слайд 164. 1834 год. Статистическое отделение при Министерстве внутренних дел, (1852) СтатКом, (1857) ЦСК. 5. 1897 год. Первая перепись населения. 6.1918 год. Центральное статистическое управление при Совете Народных Комиссаров СССР. 7. С 1930 года ЦСУ переведено к Госплану СССР, в 1931 – ЦУНХУ (центральное управление народнохозяйственного учёта), 1941 – ЦУНХУ-ЦСУ Госплана СССР. 8. 1948 год. ЦСУ при Совете Министров СССР, 1978 – ЦСУ СССР. 9. В 1987 году по постановлению правительства Центральное статистическое управление СССР было преобразовано в союзно-республиканский Государственный Комитет СССР по статистике (Госкомстат СССР). 1991 год. – Госкомстат России

Слайд 1710. Указом Президента РФ от 6 декабря 1999 образован Госкомстат России 11. Указом Президента РФ от 9 марта 2004 Государственный комитет РФ по статистике преобразован в Федеральную службу государственной статистики, с передачей его функций по принятию нормативных правовых актов в установленной сфере деятельности Министерству экономического развития и торговли РФ. 12. Указом Президента РФ от 20 мая 2004 установлено, что руководство Федеральной службой государственной статистики осуществляет Правительство РФ. 13. Указом Президента РФ от 12 мая 2008 Росстат передан в ведение Министерства экономического развития РФ.

Слайд 18Основные НПА

Конституция Федеральный закон от 29 ноября 2007 г. N 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации». С изменениями и дополнениями от:19 октября 2011 г., 16 октября 2012 г., 2 июля 2013 г. Постановления Правительства. КоАП НПА Росстата

является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере официального статистического учета, формированию официальной статистической и")

Слайд 19Росстат

Федеральная служба государственной статистики (Росстат) является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере официального статистического учета, формированию официальной статистической информации о социальных, экономических, демографических, экологических и других общественных процессах в Российской Федерации, а также в порядке и случаях, установленных законодательством Российской Федерации, по контролю в сфере официального статистического учета. Федеральную службу государственной статистики возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством Российской Федерации.

Слайд 20Официальный статистический учет

Деятельность, направленная на проведение в соответствии с официальной статистической методологией федеральных статистических наблюдений и обработку данных, полученных в результате этих наблюдений, и осуществляемая в целях формирования официальной статистической информации

Слайд 21Система государственной статистики

государственная федеральная информационная статистическая система, представляющая собой совокупность позволяющих осуществлять официальный статистический учет первичных статистических данных и административных данных, формируемой на их основе в соответствии с официальной статистической методологией официальной статистической информации и обеспечивающих формирование такой информации информационных технологий и технических средств.

Слайд 22Пользователи официальной статистической информацией

Государственные органы, органы местного самоуправления, юридические и физические лица, обращающиеся к системе государственной статистики или субъектам официального статистического учета за получением необходимой им статистической информации и (или) пользующиеся такой информацией.

Слайд 23Респонденты Росстата

Респонденты - созданные на территории РФ юридические лица, органы государственной власти и органы местного самоуправления, филиалы, представительства и подразделения действующих на территории РФ иностранных организаций. Респонденты - граждане, осуществляющие предпринимательскую деятельность без образования юридического лица на территории Российской Федерации, обязаны безвозмездно предоставлять субъектам официального статистического учета первичные статистические данные, связанные с осуществлением ими предпринимательской деятельности. Респонденты - субъекты малого и среднего предпринимательства предоставляют первичные статистические данные в упрощенном порядке в соответствии с Федеральным законом "О развитии малого и среднего предпринимательства в Российской Федерации".

формирование субъектами официального статистического учета на основе первичных статистических данных и административных данных официальной статистической информации; б) наличие форм федерального статистического наблюдения, утвержденных в установленном поряд")

Слайд 24Условия предоставления данных Росстату

а) формирование субъектами официального статистического учета на основе первичных статистических данных и административных данных официальной статистической информации; б) наличие форм федерального статистического наблюдения, утвержденных в установленном порядке, и указаний по их заполнению; в) доведение субъектами официального статистического учета бланков форм федерального статистического наблюдения и указаний по их заполнению до респондентов; г) наличие письменного запроса субъекта официального статистического учета о предоставлении административных данных или соглашения об информационном взаимодействии субъекта официального статистического учета и респондента, получающего административные данные.

Слайд 25Официальная статистическая информация

Сводная агрегированная документированная информация о количественной стороне массовых социальных, экономических, демографических, экологических и других общественных процессов в Российской Федерации, формируемая субъектами официального статистического учета в соответствии с официальной статистической методологией, в том числе система национальных счетов».

Слайд 26Первичные статистические данные

документированная информация по формам федерального статистического наблюдения, получаемая от респондентов, или информация, документируемая непосредственно в ходе федерального статистического наблюдения.

Слайд 27Административные данные

используемая при формировании официальной статистической информации документированная информация, получаемая федеральными органами государственной власти, иными федеральными государственными органами, органами государственной власти субъектов РФ, иными государственными органами субъектов РФ, органами местного самоуправления, государственными организациями в связи с осуществлением ими разрешительных, регистрационных, контрольно-надзорных и других административных функций, а также иными организациями, на которые осуществление указанных функций возложено законодательством РФ

Слайд 28Основные понятия ОСУ

Федеральное статистическое наблюдение - сбор первичных статистических данных и административных данных субъектами официального статистического учета. Сплошное и выборочное. Национальные счета - совокупность балансовых таблиц и методов их составления, обеспечивающая формирование официальной статистической информации о валовом внутреннем продукте и других макроэкономических показателях. Официальная статистическая методология включает в себя методы сбора, контроля, редактирования, сводки и группировки первичных статистических данных и административных данных, построения системы национальных счетов, оценки точности официальной статистической информации и ее систематизации

полнота, достоверность, научная обоснованность, своевременность предоставления и общедоступность официальной статистической информации (за исключением информации, доступ к которой ограничен федеральными законами); 2) применение научно обоснованно")

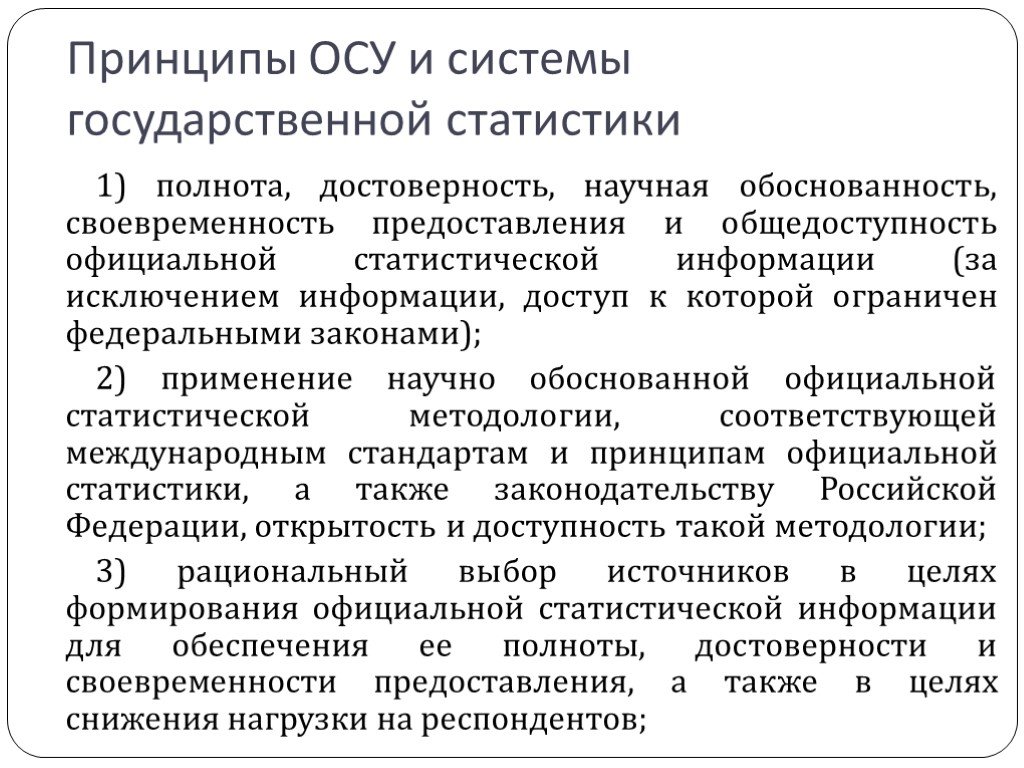

Слайд 29Принципы ОСУ и системы государственной статистики

1) полнота, достоверность, научная обоснованность, своевременность предоставления и общедоступность официальной статистической информации (за исключением информации, доступ к которой ограничен федеральными законами); 2) применение научно обоснованной официальной статистической методологии, соответствующей международным стандартам и принципам официальной статистики, а также законодательству Российской Федерации, открытость и доступность такой методологии; 3) рациональный выбор источников в целях формирования официальной статистической информации для обеспечения ее полноты, достоверности и своевременности предоставления, а также в целях снижения нагрузки на респондентов;

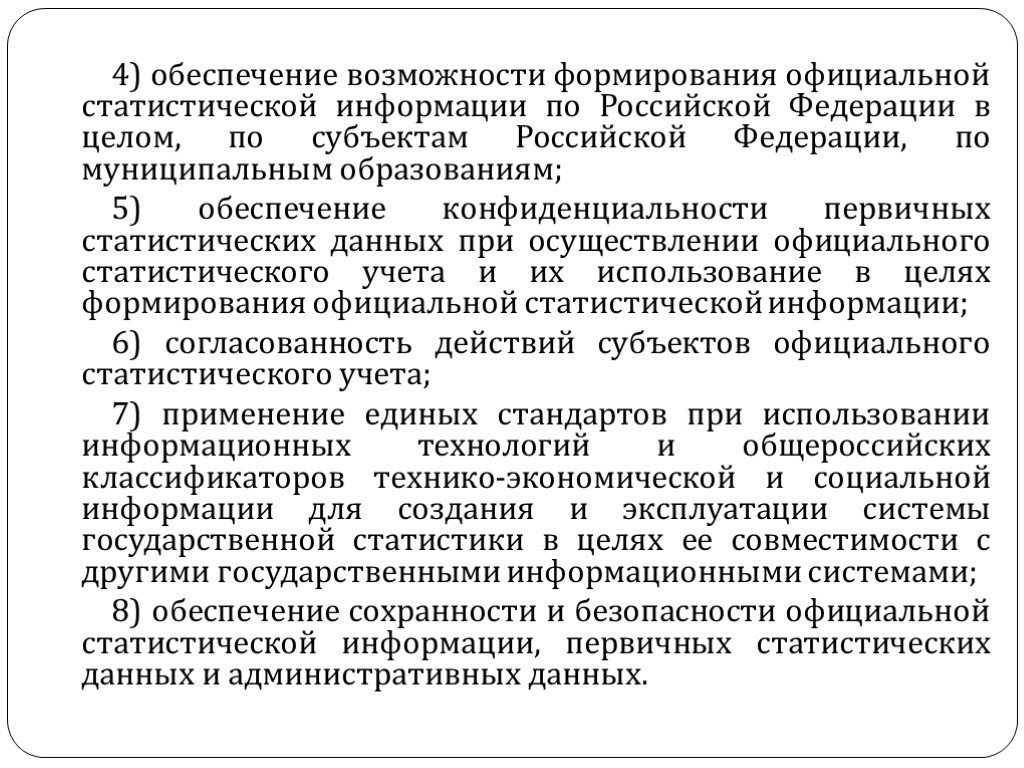

обеспечение возможности формирования официальной статистической информации по Российской Федерации в целом, по субъектам Российской Федерации, по муниципальным образованиям; 5) обеспечение конфиденциальности первичных статистических данных при осуществлении официального статистического учета и их")

Слайд 304) обеспечение возможности формирования официальной статистической информации по Российской Федерации в целом, по субъектам Российской Федерации, по муниципальным образованиям; 5) обеспечение конфиденциальности первичных статистических данных при осуществлении официального статистического учета и их использование в целях формирования официальной статистической информации; 6) согласованность действий субъектов официального статистического учета; 7) применение единых стандартов при использовании информационных технологий и общероссийских классификаторов технико-экономической и социальной информации для создания и эксплуатации системы государственной статистики в целях ее совместимости с другими государственными информационными системами; 8) обеспечение сохранности и безопасности официальной статистической информации, первичных статистических данных и административных данных.

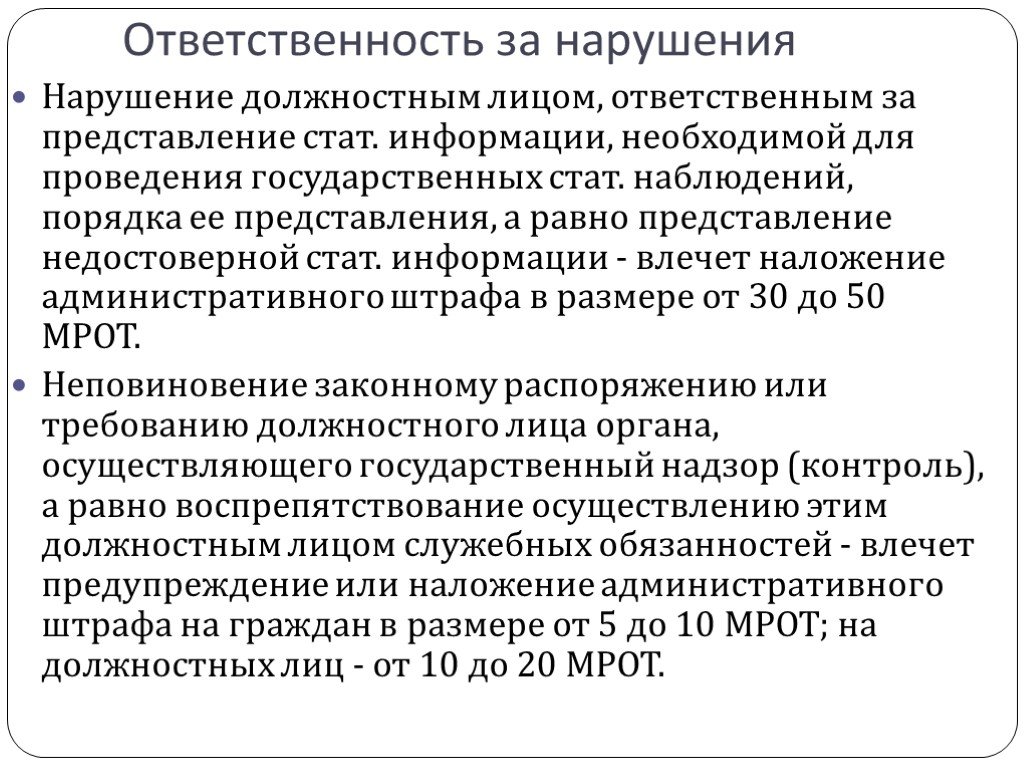

Слайд 31Ответственность за нарушения

Нарушение должностным лицом, ответственным за представление стат. информации, необходимой для проведения государственных стат. наблюдений, порядка ее представления, а равно представление недостоверной стат. информации - влечет наложение административного штрафа в размере от 30 до 50 МРОТ. Неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей - влечет предупреждение или наложение административного штрафа на граждан в размере от 5 до 10 МРОТ; на должностных лиц - от 10 до 20 МРОТ.

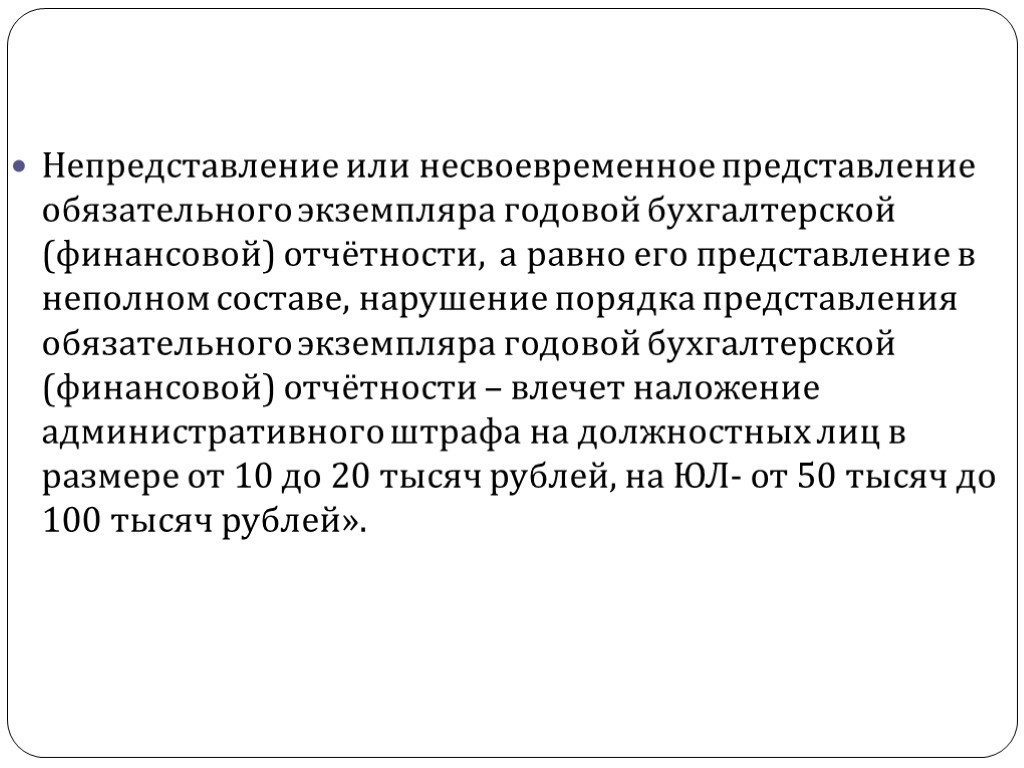

отчётности, а равно его представление в неполном составе, нарушение порядка представления обязательного экземпляра годовой бухгалтерской (финансовой) отчётности – влечет наложение администра")

Слайд 32Непредставление или несвоевременное представление обязательного экземпляра годовой бухгалтерской (финансовой) отчётности, а равно его представление в неполном составе, нарушение порядка представления обязательного экземпляра годовой бухгалтерской (финансовой) отчётности – влечет наложение административного штрафа на должностных лиц в размере от 10 до 20 тысяч рублей, на ЮЛ- от 50 тысяч до 100 тысяч рублей».

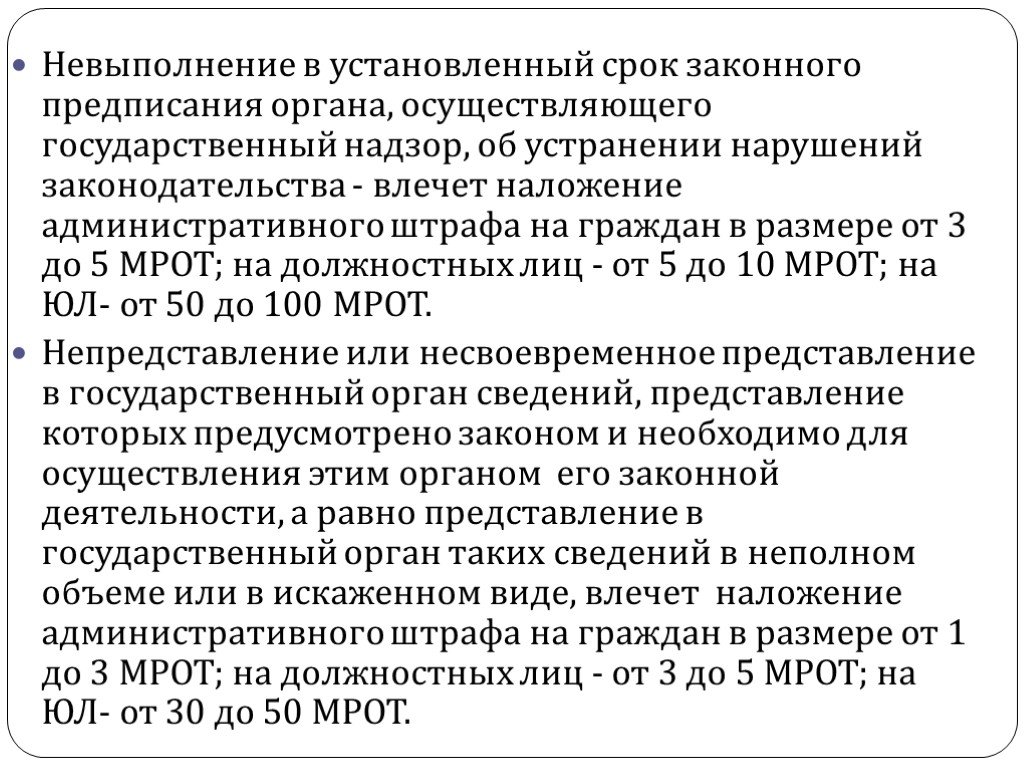

Слайд 33Невыполнение в установленный срок законного предписания органа, осуществляющего государственный надзор, об устранении нарушений законодательства - влечет наложение административного штрафа на граждан в размере от 3 до 5 МРОТ; на должностных лиц - от 5 до 10 МРОТ; на ЮЛ- от 50 до 100 МРОТ. Непредставление или несвоевременное представление в государственный орган сведений, представление которых предусмотрено законом и необходимо для осуществления этим органом его законной деятельности, а равно представление в государственный орган таких сведений в неполном объеме или в искаженном виде, влечет наложение административного штрафа на граждан в размере от 1 до 3 МРОТ; на должностных лиц - от 3 до 5 МРОТ; на ЮЛ- от 30 до 50 МРОТ.

Слайд 34Требования к СО

Достоверность и точность данных. Сопоставимость и единообразие данных.

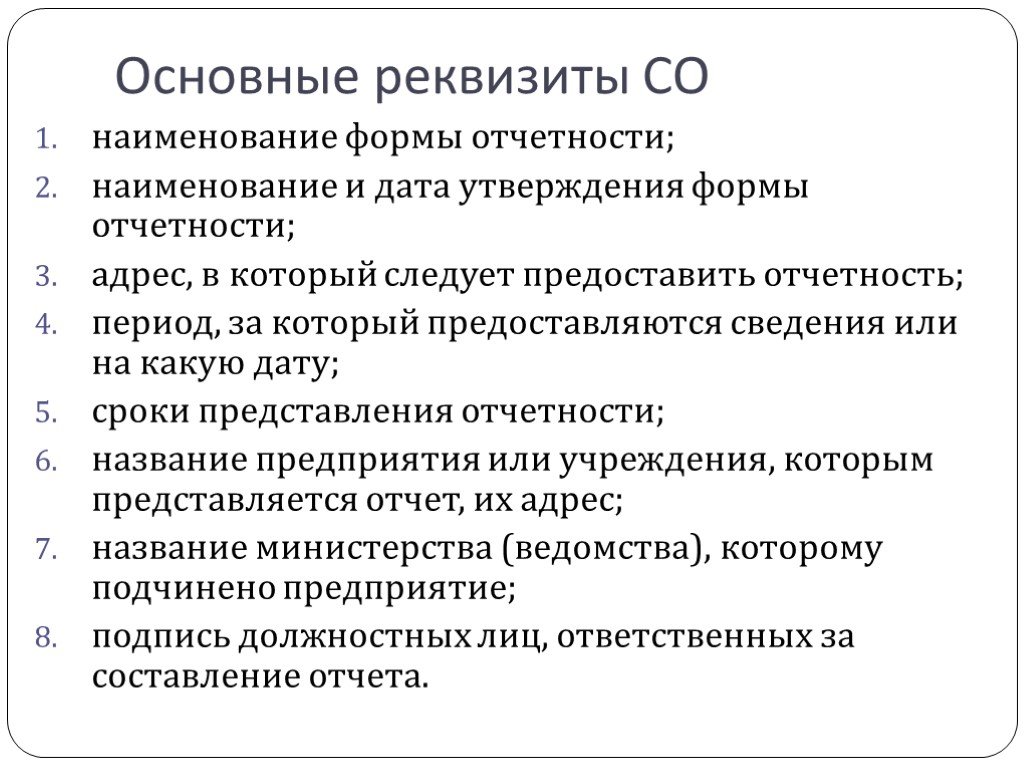

Слайд 35Основные реквизиты СО

наименование формы отчетности; наименование и дата утверждения формы отчетности; адрес, в который следует предоставить отчетность; период, за который предоставляются сведения или на какую дату; сроки представления отчетности; название предприятия или учреждения, которым представляется отчет, их адрес; название министерства (ведомства), которому подчинено предприятие; подпись должностных лиц, ответственных за составление отчета.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36

")