Слайд 1СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ

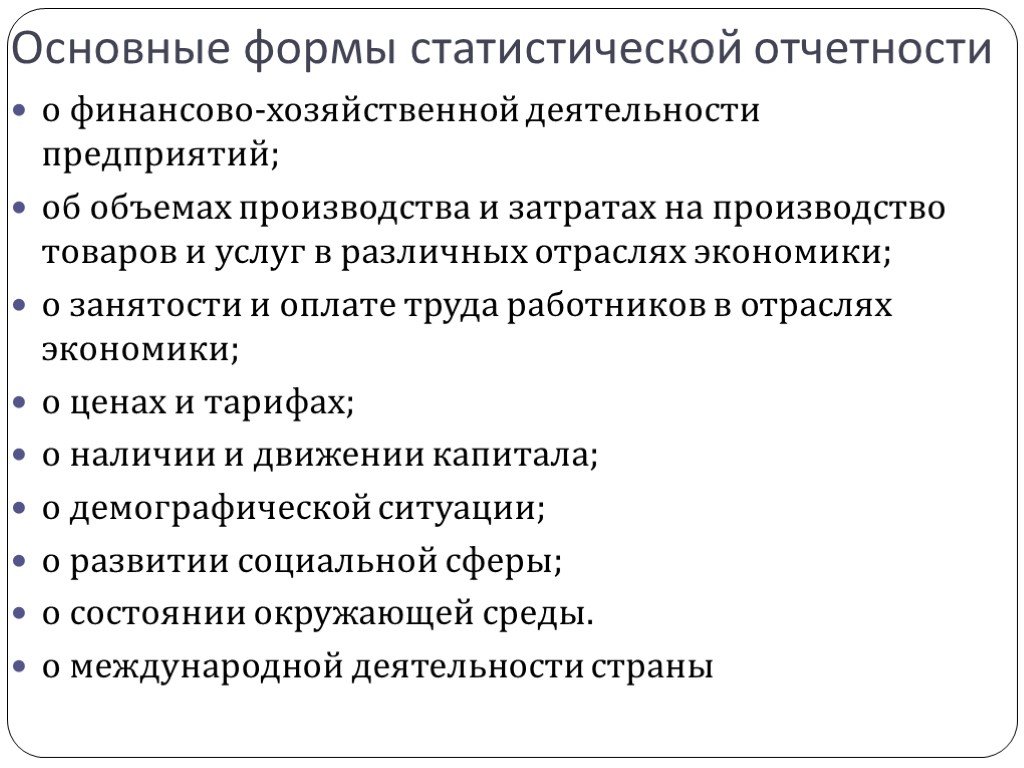

Слайд 2Основные формы статистической отчетности

о финансово-хозяйственной деятельности предприятий; об объемах производства и затратах на производство товаров и услуг в различных отраслях экономики; о занятости и оплате труда работников в отраслях экономики; о ценах и тарифах; о наличии и движении капитала; о демографической ситуации; о развитии социальной сферы; о состоянии окружающей среды. о международной деятельности страны

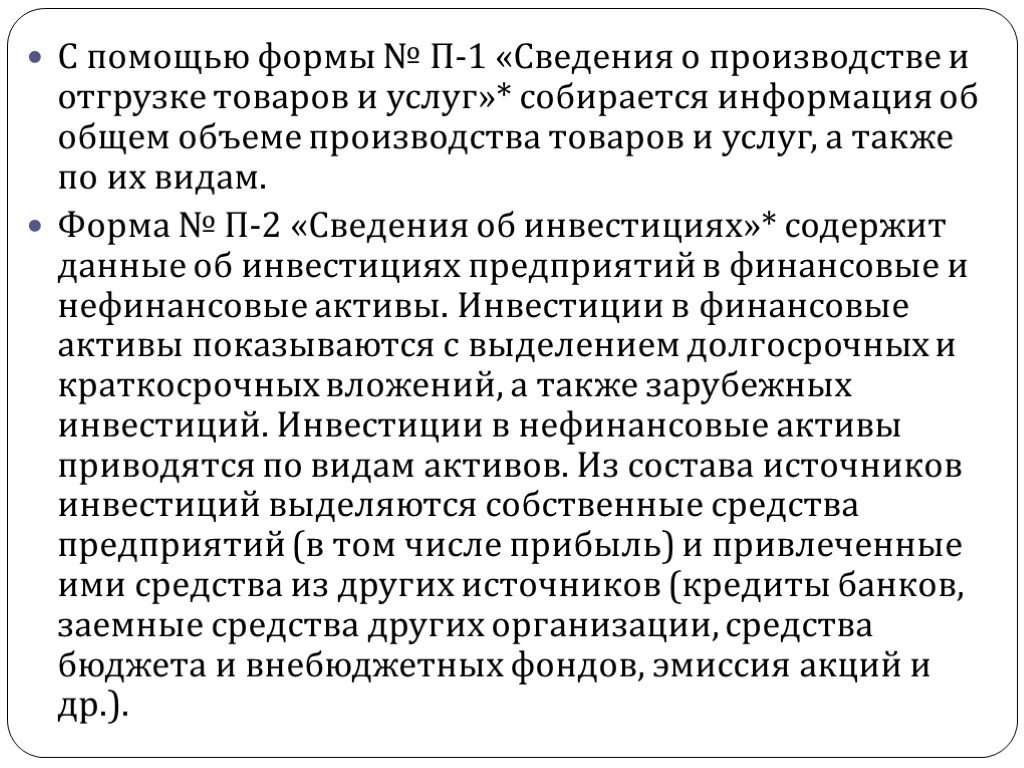

Слайд 3С помощью формы № П-1 «Сведения о производстве и отгрузке товаров и услуг»* собирается информация об общем объеме производства товаров и услуг, а также по их видам. Форма № П-2 «Сведения об инвестициях»* содержит данные об инвестициях предприятий в финансовые и нефинансовые активы. Инвестиции в финансовые активы показываются с выделением долгосрочных и краткосрочных вложений, а также зарубежных инвестиций. Инвестиции в нефинансовые активы приводятся по видам активов. Из состава источников инвестиций выделяются собственные средства предприятий (в том числе прибыль) и привлеченные ими средства из других источников (кредиты банков, заемные средства других организации, средства бюджета и внебюджетных фондов, эмиссия акций и др.).

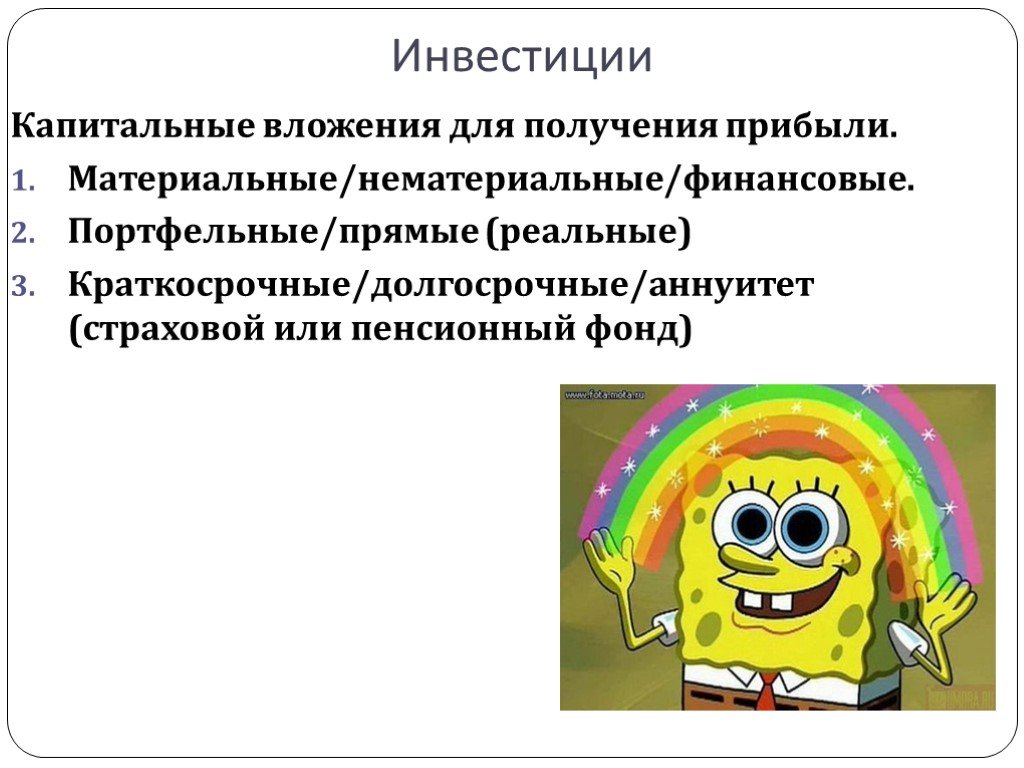

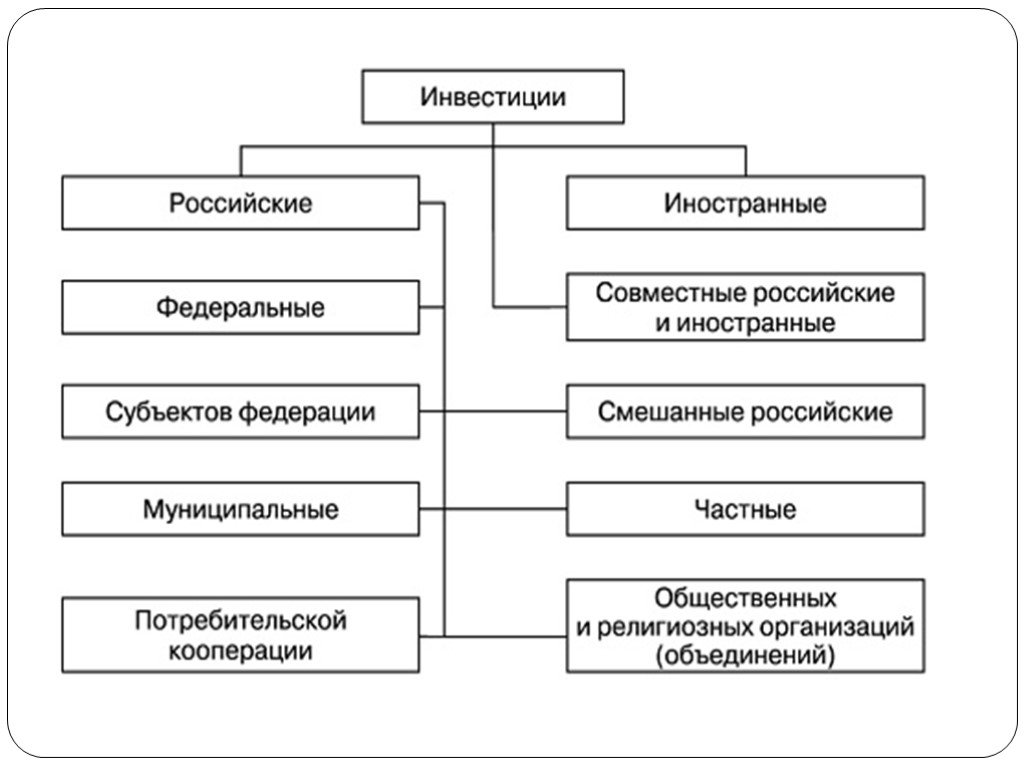

Слайд 4Инвестиции

Капитальные вложения для получения прибыли. Материальные/нематериальные/финансовые. Портфельные/прямые (реальные) Краткосрочные/долгосрочные/аннуитет (страховой или пенсионный фонд)

Слайд 5Виды

Внутренними, считаются инвестиции, которые осуществляются за счет собственных средств, денежных, либо любых других доступных организации либо частному лицу. Внешними, считаются инвестиции, которые привлекаются со стороны. Это могут быть практически любые средства, иностранные либо отечественные, материальные либо нематериальные и т.п. Также необходимые финансовые средства можно привлечь путем приобретения долговых обязательств в виде кредитов и займов и многими другими способами.

Слайд 6Финансовые инвестиции это вложение частного, либо государственного капитала в различные финансовые инструменты и ценные бумаги. Прямые инвестиции это вложения, осуществляемые в реальный сектор экономики. Другими словами средства направленные на развитие производства, инвестиции в землю, недвижимость, оборудование, а также в другие материальные активы. (Банковские вклады и депозиты, ПИФы, покупка драг. мет.) В мировой практике, прямыми инвестициями принято считать вложения, что формируют более 25% капитала компании. Косвенные (консультанты). К портфельным относятся инвестиции в разные виды ценных бумаг, принадлежащие разным эмитентам, с целью повышения вероятности получения дохода от вложенных средств. К ним относится покупка акций, паев, облигаций, векселей и других долговых ценных бумаг. Они составляют менее 10 % в уставном (складочном) капитале организации. Прочие — торговые кредиты, кредиты правительств иностранных государств под гарантии Правительства Российской Федерации

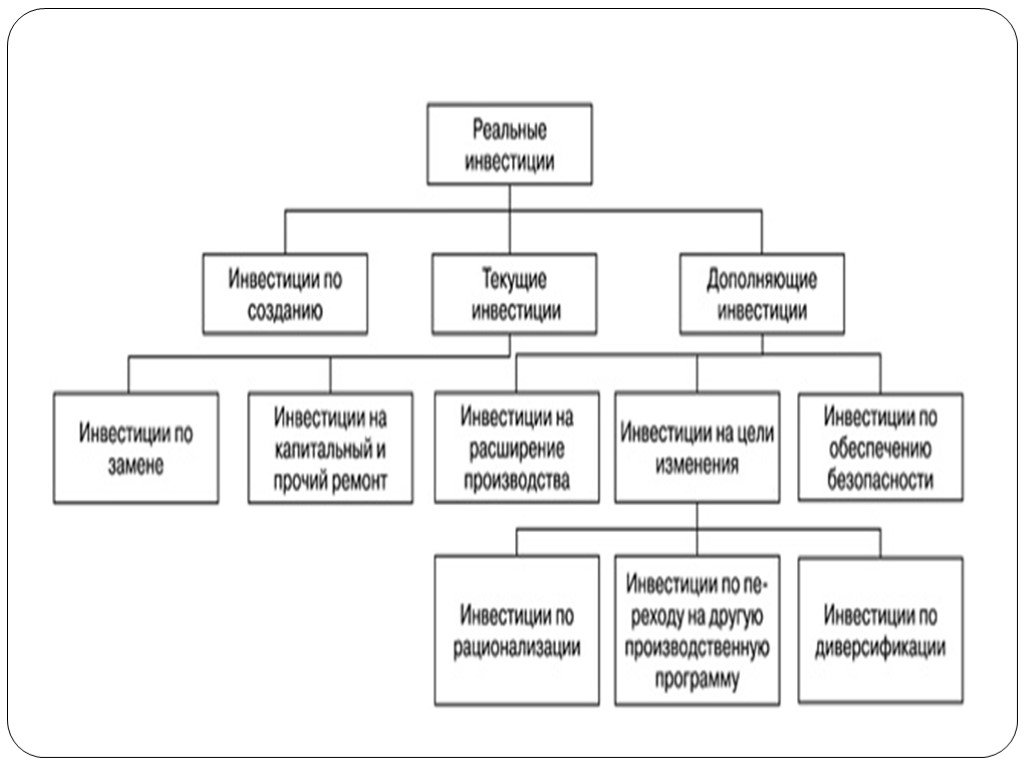

Слайд 7Реальные инвестиции – это вложение средств в реальные материальные и нематериальные активы, к которым можно отнести основной и оборотный капитал, а также интеллектуальную собственность. Как правило это долгосрочные инвестиции в создание и воспроизводство основных фондов. В свою очередь, реальные инвестиции бывают нескольких видов: в повышение эффективности собственного производства, в расширение собственного производства, в создание нового производства, в несобственное производство, с целью удовлетворения требований государственных органов управления. Краткосрочные (до 1), среднесрочные (1-5), долгосрочные (более 5). Ликвидные, неликвидные. Активные, пассивные. Венчурные инвестиции это нечто иное, как вложение денег в новые рискованные проекты.(Google) Тезаврационные инвестиции это покупка активов, являющихся вечными ценностями с целью заработать на росте их стоимости в будущем. Аннуитет. Под этим видом инвестиций подразумевают вложение средств, которое приносит вкладчику определенные доход через регулярные промежутки времени ( в большинстве случаев после выхода на пенсию). Как правило, это вложения в страховые и пенсионные фонды.

Слайд 8Первичные инвестиции - это использование вновь сформированного для инвестиционных целей капитала, который может быть образован как за счет собственных средств, так и за счет заемных. Реинвестиции – это повторное размещение капитала в инвестиционных целях, который сформирован за счет получения прибыли от первичных инвестиций. Дезинвестиции – это процесс изъятия ранее инвестированного капитала из инвестиционного оборота без последующего его использования в инвестиционных целях. Начальные или нетто-инвестиции – это вложение средств, которое осуществляется при основании или покупке нового предприятия. Брутто-инвестиции – являют собой нетто-инвестиции плюс реинвестиции (то есть, связывание вновь освобождающихся инвестиционных ресурсов путем направления их на приобретение или изготовление новых средств производства с целью поддержания состава основных фондов предприятия)

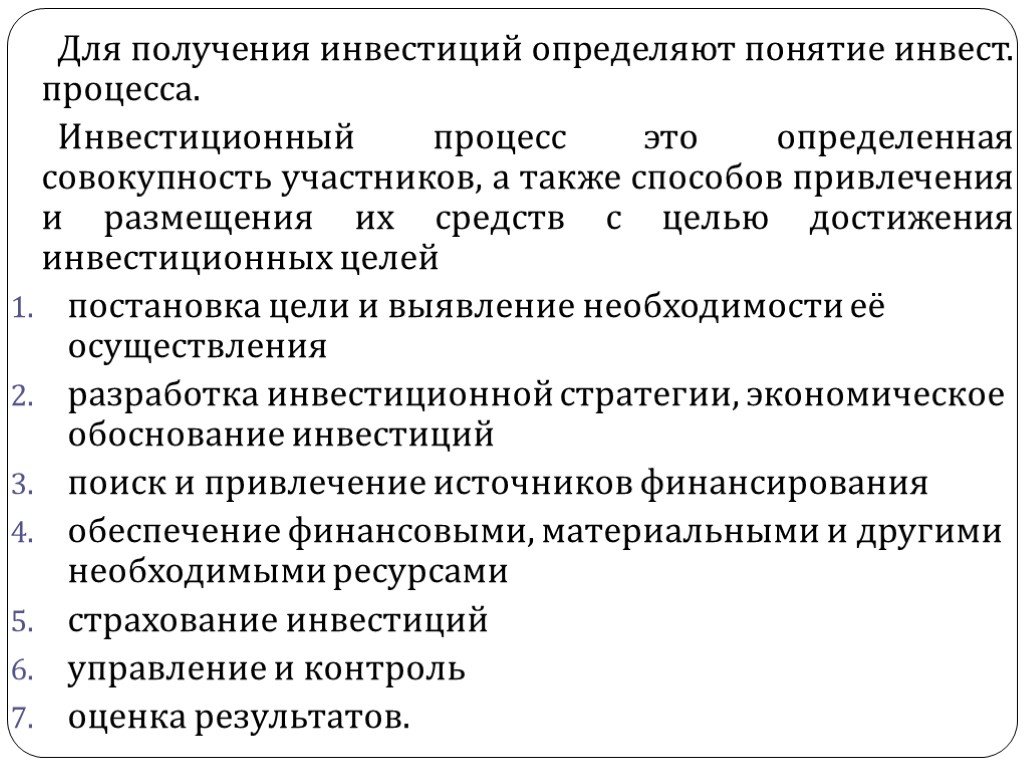

Слайд 11Для получения инвестиций определяют понятие инвест. процесса. Инвестиционный процесс это определенная совокупность участников, а также способов привлечения и размещения их средств с целью достижения инвестиционных целей постановка цели и выявление необходимости её осуществления разработка инвестиционной стратегии, экономическое обоснование инвестиций поиск и привлечение источников финансирования обеспечение финансовыми, материальными и другими необходимыми ресурсами страхование инвестиций управление и контроль оценка результатов.

Слайд 12Технико-экономическое обоснование инвестиций

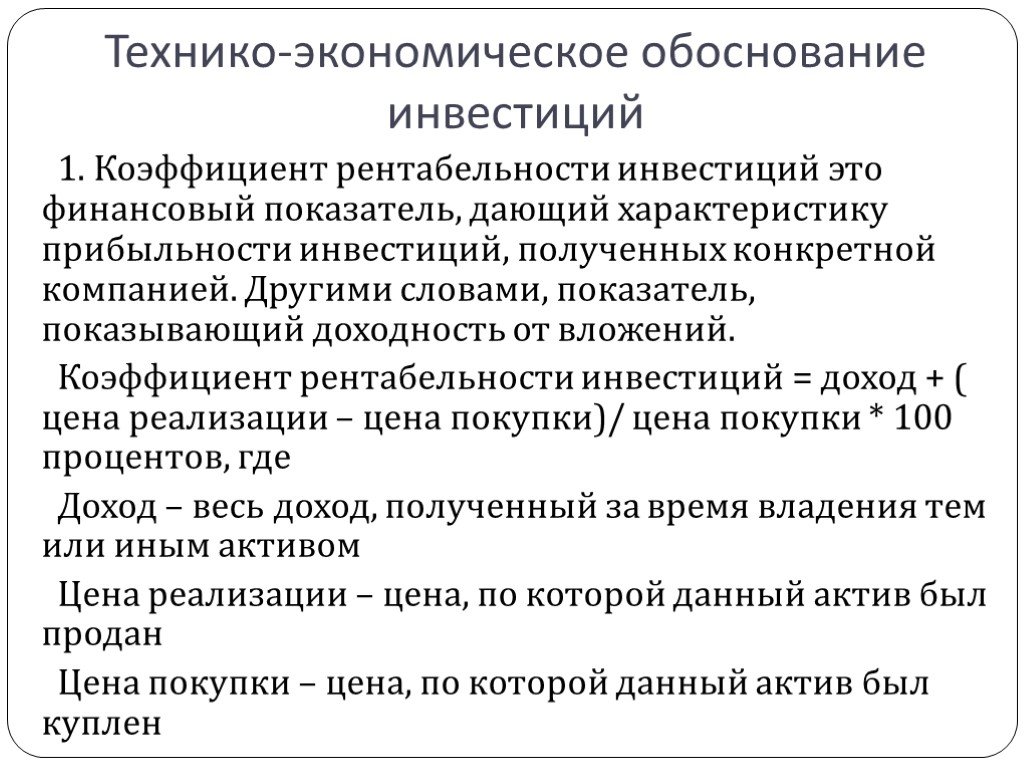

1. Коэффициент рентабельности инвестиций это финансовый показатель, дающий характеристику прибыльности инвестиций, полученных конкретной компанией. Другими словами, показатель, показывающий доходность от вложений. Коэффициент рентабельности инвестиций = доход + ( цена реализации – цена покупки)/ цена покупки * 100 процентов, где Доход – весь доход, полученный за время владения тем или иным активом Цена реализации – цена, по которой данный актив был продан Цена покупки – цена, по которой данный актив был куплен

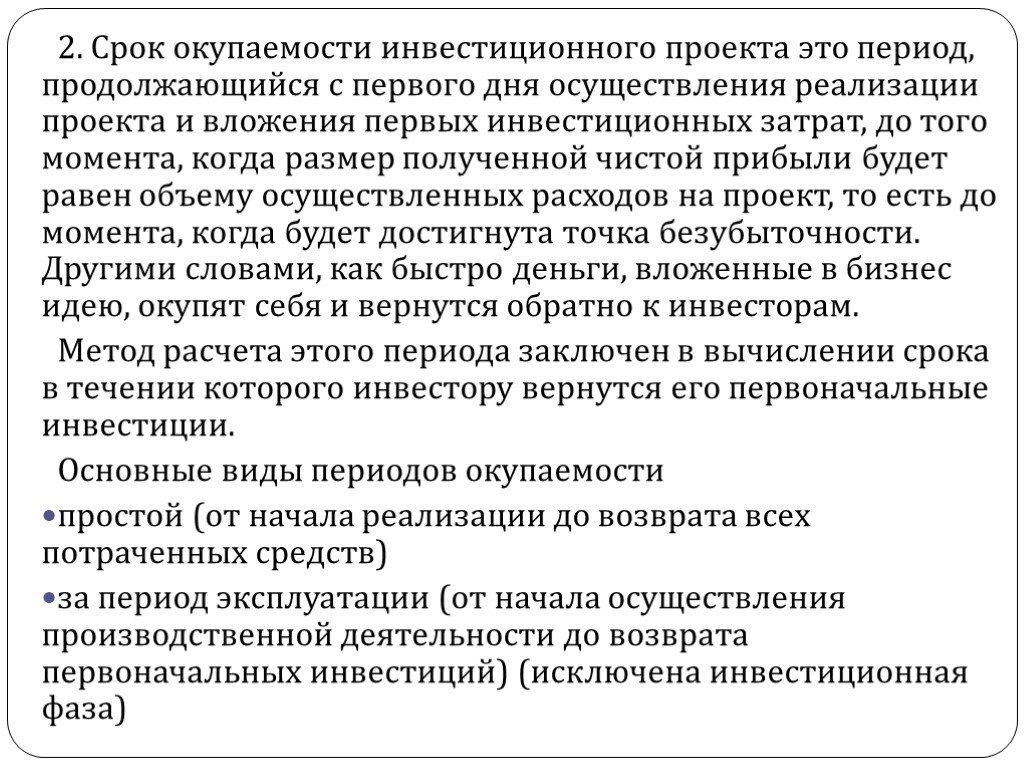

Слайд 132. Срок окупаемости инвестиционного проекта это период, продолжающийся с первого дня осуществления реализации проекта и вложения первых инвестиционных затрат, до того момента, когда размер полученной чистой прибыли будет равен объему осуществленных расходов на проект, то есть до момента, когда будет достигнута точка безубыточности. Другими словами, как быстро деньги, вложенные в бизнес идею, окупят себя и вернутся обратно к инвесторам. Метод расчета этого периода заключен в вычислении срока в течении которого инвестору вернутся его первоначальные инвестиции. Основные виды периодов окупаемости простой (от начала реализации до возврата всех потраченных средств) за период эксплуатации (от начала осуществления производственной деятельности до возврата первоначальных инвестиций) (исключена инвестиционная фаза)

, а также при условии осуществления нового инновационного проекта, что, как правило, является преградой для быстро возмещения инвестируемых средств. Происходит этого из-за того, что на новые виды продуктов, услу")

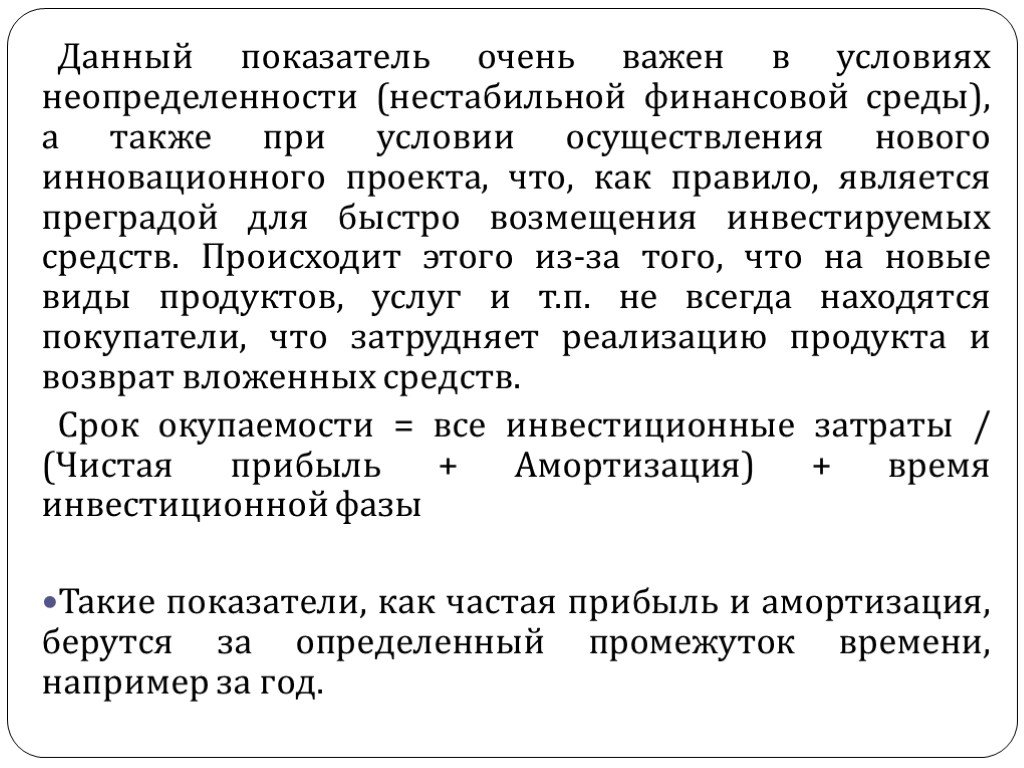

Слайд 14Данный показатель очень важен в условиях неопределенности (нестабильной финансовой среды), а также при условии осуществления нового инновационного проекта, что, как правило, является преградой для быстро возмещения инвестируемых средств. Происходит этого из-за того, что на новые виды продуктов, услуг и т.п. не всегда находятся покупатели, что затрудняет реализацию продукта и возврат вложенных средств. Срок окупаемости = все инвестиционные затраты / (Чистая прибыль + Амортизация) + время инвестиционной фазы Такие показатели, как частая прибыль и амортизация, берутся за определенный промежуток времени, например за год.

Слайд 15Инвестиционный капитал

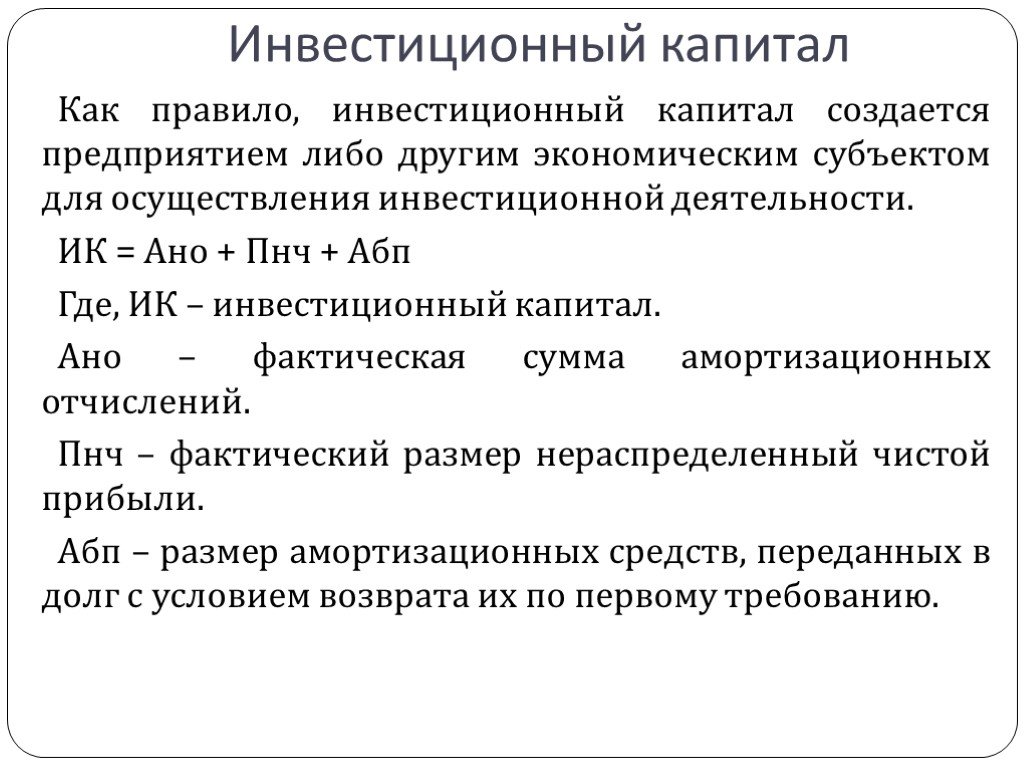

Как правило, инвестиционный капитал создается предприятием либо другим экономическим субъектом для осуществления инвестиционной деятельности. ИК = Ано + Пнч + Абп Где, ИК – инвестиционный капитал. Ано – фактическая сумма амортизационных отчислений. Пнч – фактический размер нераспределенный чистой прибыли. Абп – размер амортизационных средств, переданных в долг с условием возврата их по первому требованию.

. Пнч = Поч – Прч Где, Поч – общая сумма нераспределенной")

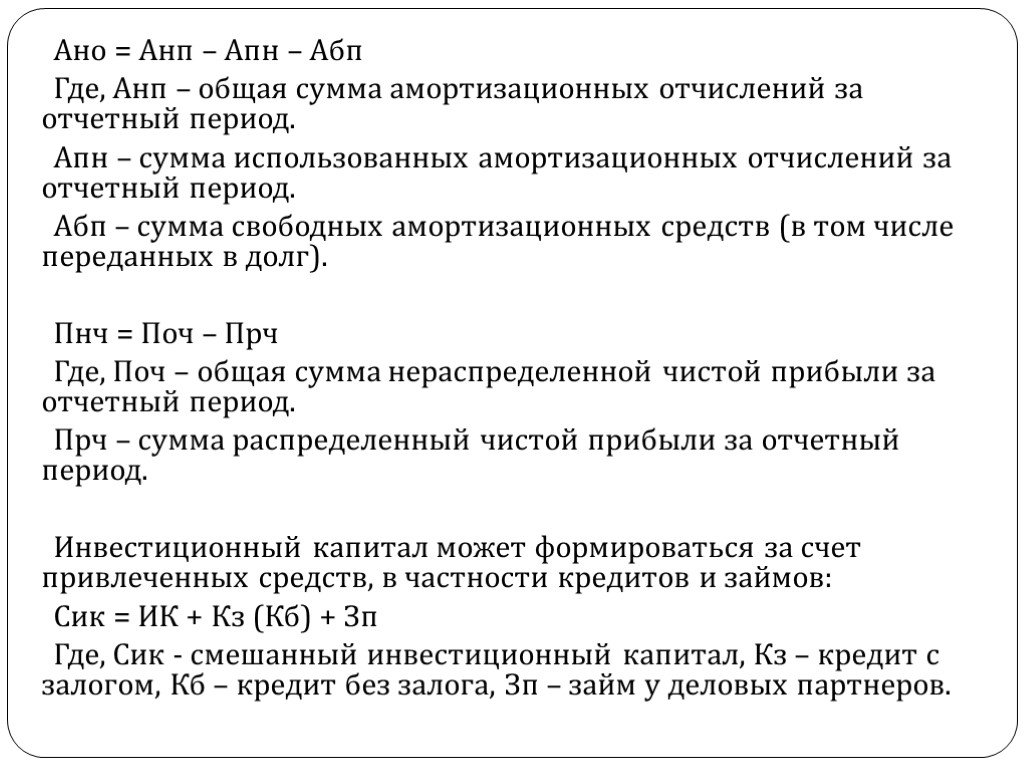

Слайд 16Ано = Анп – Апн – Абп Где, Анп – общая сумма амортизационных отчислений за отчетный период. Апн – сумма использованных амортизационных отчислений за отчетный период. Абп – сумма свободных амортизационных средств (в том числе переданных в долг). Пнч = Поч – Прч Где, Поч – общая сумма нераспределенной чистой прибыли за отчетный период. Прч – сумма распределенный чистой прибыли за отчетный период. Инвестиционный капитал может формироваться за счет привлеченных средств, в частности кредитов и займов: Сик = ИК + Кз (Кб) + Зп Где, Сик - смешанный инвестиционный капитал, Кз – кредит с залогом, Кб – кредит без залога, Зп – займ у деловых партнеров.

, дебиторской и кредиторской задолженности, задолженности по полученным кредитам и займам. Основные виды задолженност")

Слайд 17В форме № П-3 «Сведения о финансовом состоянии организации»* обобщается информация о финансовом состоянии и расчетах предприятий. В ней содержатся данные о балансовой прибыли (убытке), дебиторской и кредиторской задолженности, задолженности по полученным кредитам и займам. Основные виды задолженности (задолженность покупателей, задолженность поставщикам, задолженность по полученным кредитам и займам) показываются с распределением по странам СНГ. Кроме того, в этой форме содержатся данные об оборотных активах (всего и по видам).

Слайд 18В форме № П-4 «Сведения о численности, заработной плате и движении работников»* собирается информация о средней численности и движении работников, фонде заработной платы и выплатах социального характера, об использовании рабочего времени.

»*")

Слайд 19Важным источником информации об объемах производства и затратах на производство, на основе которой исчисляется валовая добавленная стоимость отраслей, производящих рыночные товары и нефинансовые услуги, является форма № 5-з «Сведения о затратах на производство и реализацию продукции (работ, услуг)»*. Она состоит из двух разделов. В первом разделе содержатся данные об объеме производства продукции и затратах на производство по основному виду деятельности. В составе затрат на производство выделяются затраты на сырье и материалы, на оплату услуг сторонних организаций по видам услуг, на оплату труда, отчисления на социальное страхование, амортизационные отчисления и прочие затраты. Во втором разделе приводятся данные по неосновным видам деятельности: объем продукции, затраты на производство и остатки готовой продукции на начало и конец отчетного периода.

Слайд 20В сельском хозяйстве основным источником информации для расчета стоимости продукции является форма № 21-сх «Сведения о реализации сельскохозяйственной продукции»*. В ней отражаются количество и стоимость реализованной продукции растениеводства и животноводства по видам с указанием основных каналов реализации (заготовительные организации, потребительская кооперация, продажа на рынке, через собственные магазины и предприятия общественного питания, на биржах и аукционах, по бартеру).

Слайд 21В форме № 12-ф «Сведения об использовании денежных средств»* отражаются текущие и капитальные расходы предприятий и организаций на развитие и совершенствование производства, на социальное развитие, на выплаты социального характера, на благотворительные цели и некоторые другие. Из общей величины расходов выделяются расходы за счет прибыли. Данные о деятельности страховых организаций собираются по форме № 1-ск. Она содержит данные о величине уставного (складочного) капитала с выделением долей отдельных участников (банков, предприятий, физическихлиц), количестве действующих договоров страхования (в том числе с физическими и юридическими лицами), численности страховых агентов и их комиссионном вознаграждении, страховых взносах и выплатах, страховых суммах по договорам по различным видам страхования (добровольное и обязательное страхование, в том числе личное, имущественное, медицинское и др.).

и других нефинансовых активов». Отражены: 1) основные фонды на начало и конец отчетного года по полной и остаточной балансовой стоимости, а также по полной и о")

Слайд 22Одной из основных форм отчетности о наличии и движении капитала является форма № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов». Отражены: 1) основные фонды на начало и конец отчетного года по полной и остаточной балансовой стоимости, а также по полной и остаточной восстановительной стоимости с учетом переоценки основных фондов на 1 января следующего года; среднегодовая стоимость основных фондов; 2) показатели движения основных фондов в течение отчетного года: поступление (в том числе ввод в действие новых основных фондов), выбытие (в том числе ликвидация основных фондов), износ;

сумма начисленной за год амортизации и ее использование в течение отчетного года; затраты на капитальный ремонт основных фондов; 4) стоимость других нефинансовых активов на начало и конец отчетного года, к которым относятся земельные участки, оборудование к установке, незавершенное строительство,")

Слайд 233) сумма начисленной за год амортизации и ее использование в течение отчетного года; затраты на капитальный ремонт основных фондов; 4) стоимость других нефинансовых активов на начало и конец отчетного года, к которым относятся земельные участки, оборудование к установке, незавершенное строительство, нематериальные активы. Данные по основным фондам приводятся с выделением фондов основного вида деятельности (в том числе по видам основных фондов) и фондов других (неосновных) видов деятельности.

Слайд 24Информация о ценах производителей на промышленную продукцию собирается ежемесячно по форме № 1—цены производителей, в которой отражаются цены на товары-представители, зарегистрированные в отчетном месяце. Данные о ценах на продукцию, приобретаемую промышленными, сельскохозяйственными и подрядными строительными организациями, содержатся в следующих формах отчетности: Сведения о средних ценах на приобретенные промышленными организациями сырье и материалы для основного производства (форма № 2— цены приобретения); Сведения о ценах на промышленную продукцию, приобретенную сельским хозяйством, и тарифах на оказанные ему услуги (форма № 1—цены приобретения); Сведения о ценах на приобретенные основные строительные материалы, детали и конструкции (форма № 9-кс).

капитале (паевом фонде) не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов). Столько же для остальных ЮЛ,")

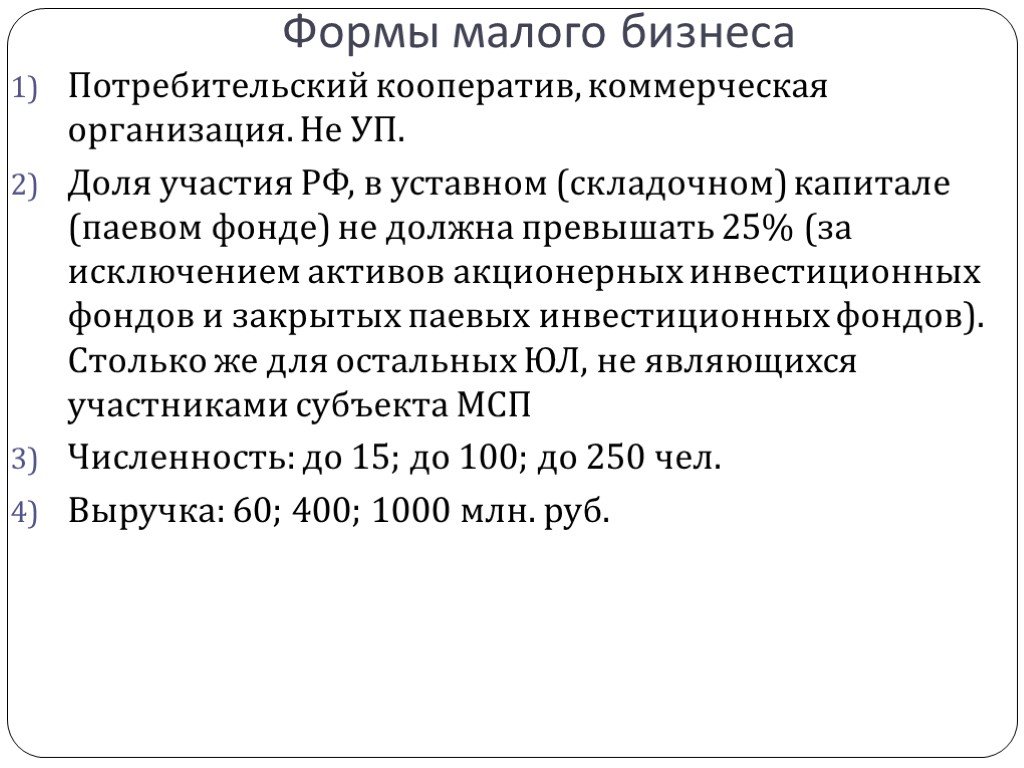

Слайд 25Формы малого бизнеса

Потребительский кооператив, коммерческая организация. Не УП. Доля участия РФ, в уставном (складочном) капитале (паевом фонде) не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов). Столько же для остальных ЮЛ, не являющихся участниками субъекта МСП Численность: до 15; до 100; до 250 чел. Выручка: 60; 400; 1000 млн. руб.

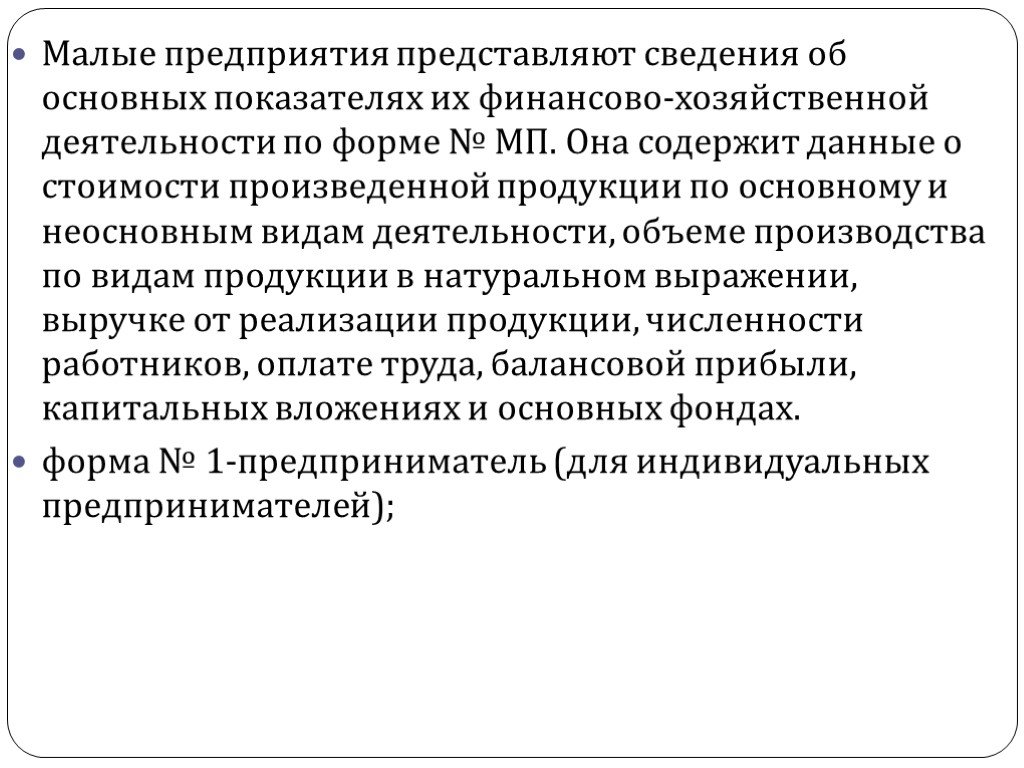

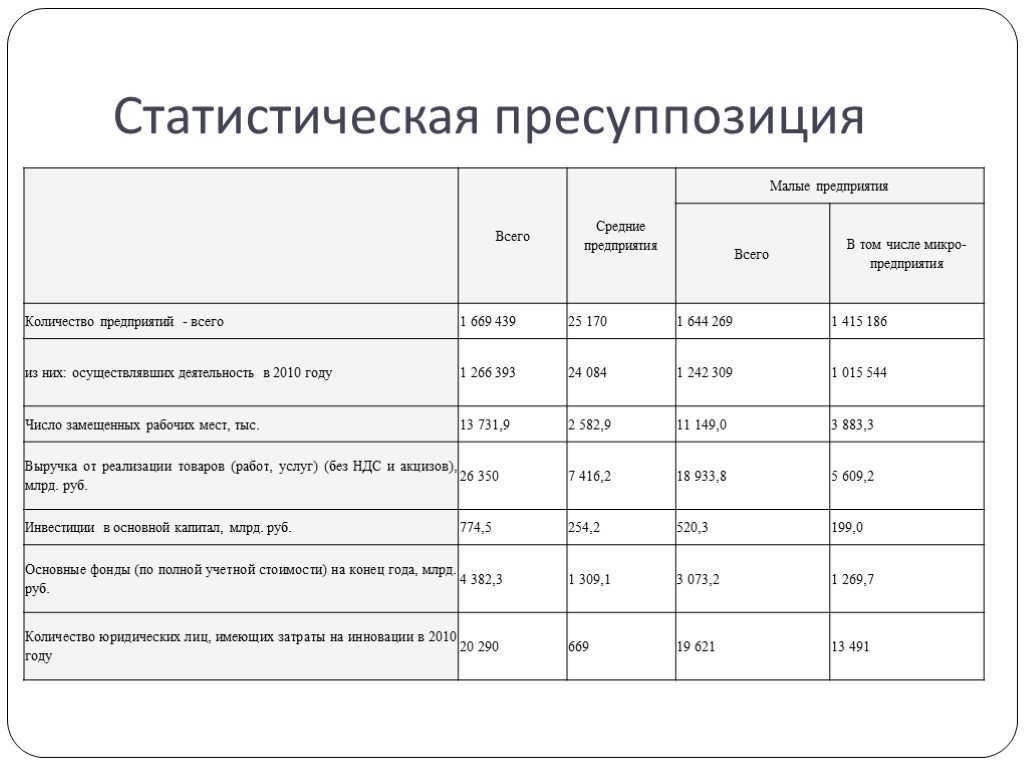

Слайд 26Малые предприятия представляют сведения об основных показателях их финансово-хозяйственной деятельности по форме № МП. Она содержит данные о стоимости произведенной продукции по основному и неосновным видам деятельности, объеме производства по видам продукции в натуральном выражении, выручке от реализации продукции, численности работников, оплате труда, балансовой прибыли, капитальных вложениях и основных фондах. форма № 1-предприниматель (для индивидуальных предпринимателей);

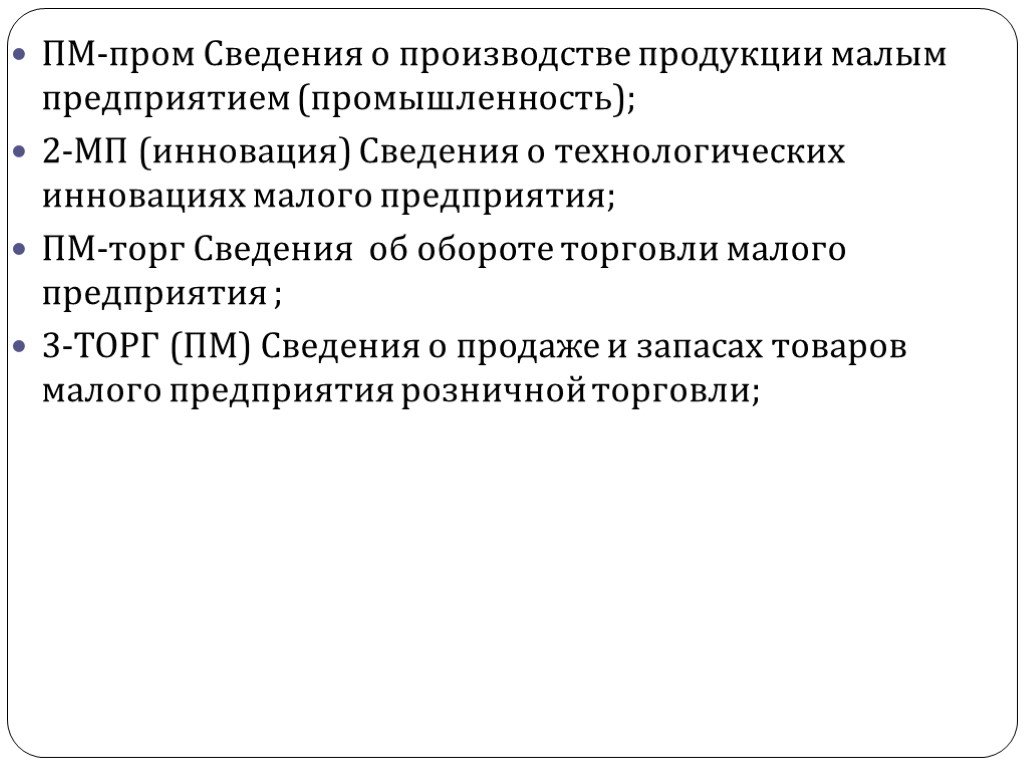

Слайд 27ПМ-пром Сведения о производстве продукции малым предприятием (промышленность); 2-МП (инновация) Сведения о технологических инновациях малого предприятия; ПМ-торг Сведения об обороте торговли малого предприятия ; 3-ТОРГ (ПМ) Сведения о продаже и запасах товаров малого предприятия розничной торговли;

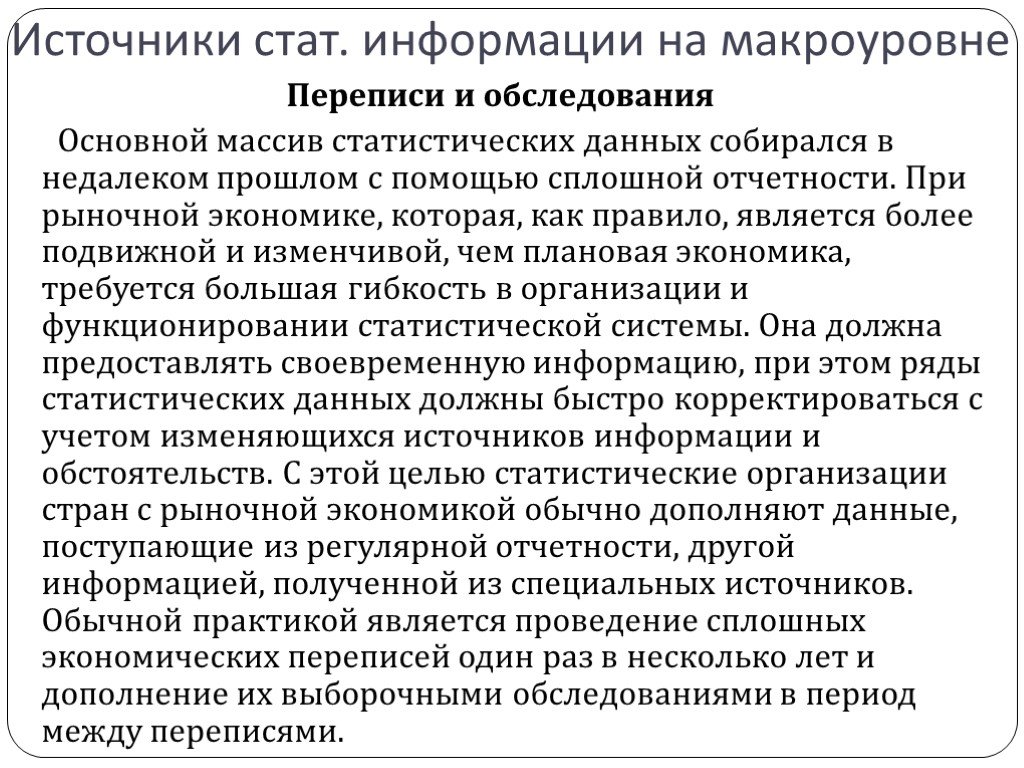

Слайд 29Источники стат. информации на макроуровне

Переписи и обследования Основной массив статистических данных собирался в недалеком прошлом с помощью сплошной отчетности. При рыночной экономике, которая, как правило, является более подвижной и изменчивой, чем плановая экономика, требуется большая гибкость в организации и функционировании статистической системы. Она должна предоставлять своевременную информацию, при этом ряды статистических данных должны быстро корректироваться с учетом изменяющихся источников информации и обстоятельств. С этой целью статистические организации стран с рыночной экономикой обычно дополняют данные, поступающие из регулярной отчетности, другой информацией, полученной из специальных источников. Обычной практикой является проведение сплошных экономических переписей один раз в несколько лет и дополнение их выборочными обследованиями в период между переписями.

Слайд 30Экономические переписи — это одна из форм статистического обследования производственных единиц. Они представляют собой сплошное обследование предприятий, с помощью которого получают подробные данные об их географическом и функциональном распределении, собранные на одну дату по единым критериям. В ходе экономических переписей обследуются такие признаки, как правовая форма, отраслевая принадлежность, численность занятых, заработная плата и т. п. Данные экономических переписей используются главным образом в качестве контрольного средства для проверки данных других обследований.

Слайд 31Отчет об исполнении государственного бюджета Отчеты об исполнении государственного бюджета разрабатываются министерствами финансов стран. Их данные являются основным источником статистики государственных финансов. Отчеты содержат данные о доходах и расходах бюджета всех уровней, дефиците государственного бюджета и источниках его финансирования. На основе данных о доходах и расходах государственного бюджета рассчитывается стоимость нерыночных услуг, расходы на конечное потребление и другие важные показатели деятельности сектора государственного управления. Состоит из доходов и расходов бюджета.

, поступления от продажи государственного имущества, безвозмездные поступления (трансферты). Расходы бюдже")

Слайд 32Доходы: налоговые доходы, доходы от использования государственной собственности (например, платежи за использование природных ресурсов, проценты за предоставление государственных кредитов и др.), поступления от продажи государственного имущества, безвозмездные поступления (трансферты). Расходы бюджета классифицируются по экономическому, функциональному и ведомственному признакам. По экономической классификации расходы подразделяются на текущие расходы на функционирование бюджетных учреждений, выплату пенсий и пособий населению, субсидии и трансферты предприятиям и капитальные затраты средств, выделяемых из бюджета на строительство, приобретение оборудования, капитальный ремонт, создание государственных резервов, приобретение земли и нематериальных активов и др. Функциональная классификация расходов бюджета показывает распределение государственных ресурсов по основным направлениям: вложения в экономику, социальное развитие, науку, оборону и т. п.

Слайд 33Налоговая статистика Во многих странах мира, и в частности в России, налоговые службы обобщают данные по всем видам доходов, получаемых хозяйствующими субъектами и физическими лицами, и уплачиваемых ими налогов. Эти данные используются статистическими организациями для контроля и согласования данных о доходах и налогах, поступающих из других источников. Для защиты конфиденциальности индивидуальных налоговых деклараций и обеспечения доверия со стороны деловых кругов статистические органы используют в расчетах и публикациях только агрегированные данные.

Слайд 34Денежная и банковская статистика Данные денежной и банковской статистики, которые обычно разрабатывают центральные банки, являются источником важнейшей статистической информации о денежных агрегатах, деятельности банковского сектора, кредитовании отраслей экономики. Данные денежной и банковской статистики также используются при исследовании источников финансирования бюджетного дефицита.

Слайд 35Платежный баланс Платежный баланс является основным инструментом анализа состояния и развития внешнеэкономических отношений страны. Он показывает, как развивается внешняя торговля и формируется сальдо по экспортно-импортным операциям, какие текущие доходы и трансферты получаются и выплачиваются страной, в каком объеме и в каких формах происходит привлечение иностранных инвестиций и осуществляются инвестиции в экономику других стран, каким образом погашается внешняя задолженность. Данные платежного баланса служат основным источником для построения счетов «остального мира» в СНС. Они широко используются для определения не только внешнеэкономической, но и фискальной и монетарной политики, регулирования внутреннего валютного рынка и валютного курса. Разработка платежного баланса России осуществляется совместно Росстатом и Центральным банком России на основе методологии, разработанной МВФ.

Слайд 36Таможенная статистика Таможенная статистика является основным источником данных о внешней торговле. Эти данные необходимы для расчета физических объемов торговли, многих агрегатов макроэкономической статистики в текущих и постоянных ценах, разработки СНС, межотраслевого баланса, анализа товарных потоков. В России таможенная статистика разрабатывается Федеральной таможенной службой России. Интеграция российской экономики в международную обусловила необходимость разработки таможенными службами методики учета внешней торговли, соответствующей международной практике. Основным источником данных для таможенной статистики служат таможенные декларации по экспорту и импорту товаров.

Статистические, экономические и социальные теории (закон непредсказуемых последствий, закон спроса предложения, закон Парето, временной лаг…) Статистическая пресуппозици")

Слайд 37Способы анализа стат. информации

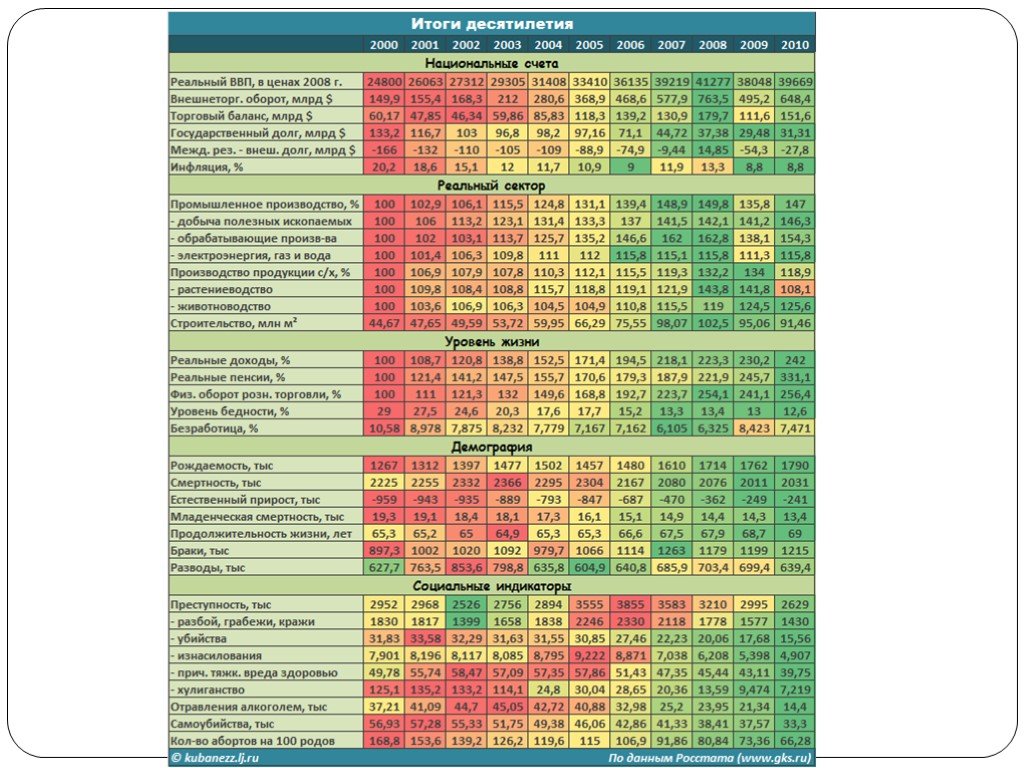

Коэф., показатели (рентабельность, трудовые коэф., трудоемкость, капиталоемкость, наукоемкость…) Статистические, экономические и социальные теории (закон непредсказуемых последствий, закон спроса предложения, закон Парето, временной лаг…) Статистическая пресуппозиция (среднемесячная начисленная зарплата работников всех организаций Удмуртии составила 22 097,2 руб.; Россия - примерно 27000; Москва – 49000; Омск - 12000).

Слайд 38Статистическая пресуппозиция

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40