Слайд 110. ОЦЕНКА РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПЕРСОНАЛА ОРГАНИЗАЦИИ

Слайд 210.1. Оценка результативности труда руководителей и специалистов управления Оценка результативности труда — одна из функций по управлению персоналом, направленная на определение уровня эффективности выполнения работы руководителем или специалистом. Она характеризует их способность оказывать непосредственное влияние на деятельность какого-либо производственного или управленческого звена.

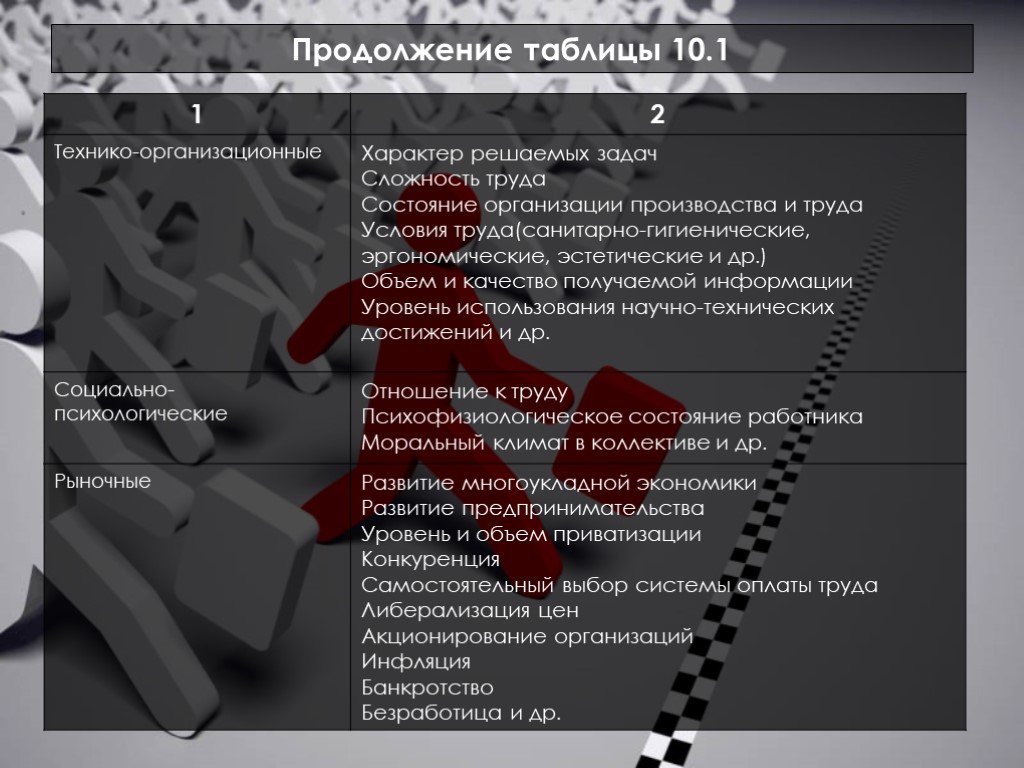

Слайд 3На показатели конечных результатов труда работников аппарата управления, как и на его содержание, влияет совокупность различных факторов, классификация которых приведена в табл. 10.1. Учет этих факторов обязателен при проведении оценки результативности труда конкретных должностных лиц в конкретных условиях места и времени, так как повышает степень обоснованности, объективности и достоверности выводов оценивания.

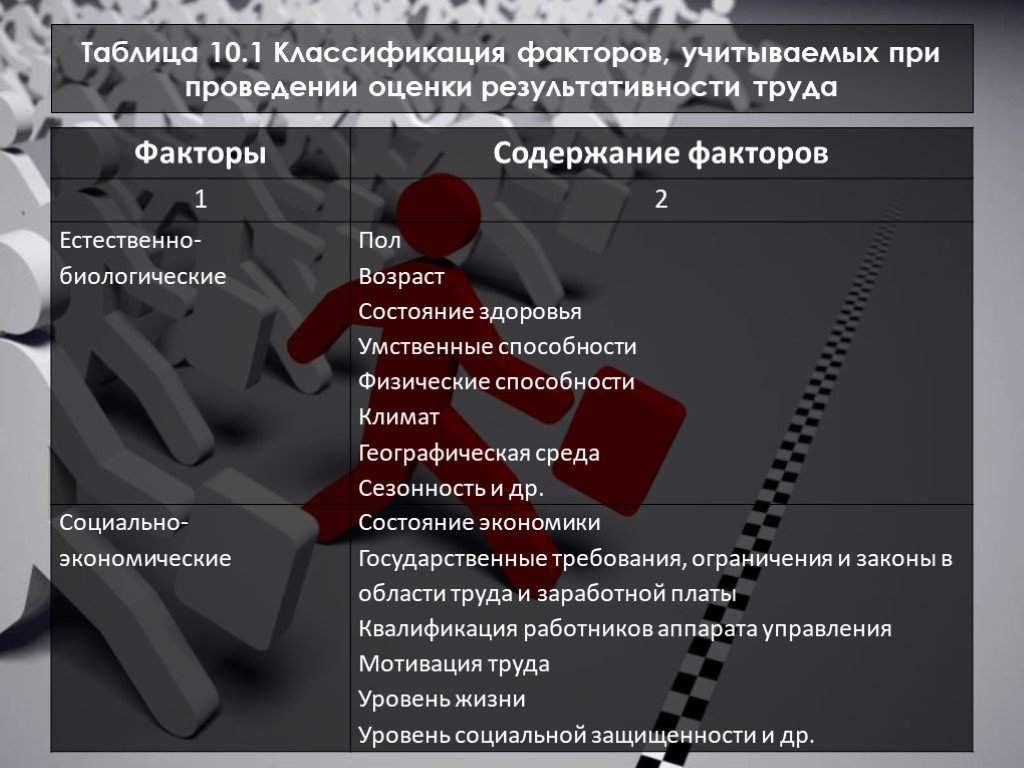

Слайд 4Таблица 10.1 Классификация факторов, учитываемых при проведении оценки результативности труда

Слайд 5Продолжение таблицы 10.1

Слайд 6Показатели, по которым оцениваются работники, называют критериями оценки. К ним относятся качество выполняемой работы, ее количество, ценностная оценка результатов. Для оценки результативности труда требуется довольно большое количество критериев, которые охватывали бы и объемы работы (например, количество визитов, наносимых агентом по продаже), и ее результаты (например, сумма выручки).

Слайд 7Поэтому при выборе критериев оценки следует учитывать, во-первых, для решения каких конкретных задач используются результаты оценки (повышение оплаты труда, служебный рост, увольнение и т.п.), и, во-вторых, для какой категории и должности работников устанавливаются критерии, учитывая, что они будут дифференцироваться в зависимости от сложности, ответственности и характера деятельности работника.

Слайд 8В связи с разделением управленческого труда результат труда руководителя, как правило, выражается через итоги производственно-хозяйственной и иной деятельности организации или подразделений (например, выполнение плана по прибыли, рост числа клиентов и т.п.), а также через социально-экономические условия труда подчиненных ему работников (например, уровень оплаты труда, мотивированность персонала и т.п.).

Слайд 9Результат труда специалистов определяется, исходя из объема, полноты, качества, своевременности выполнения закрепленных за ними должностных обязанностей. При выборе показателей, характеризующих ключевые, основные результаты труда руководителей и специалистов, следует учитывать, что они: -оказывают непосредственное и решающее влияние на результат всей деятельности организации; занимают значительную часть рабочего времени персонала; -их сравнительно немного (4 — 6); -составляют по крайней мере 80% всех результатов; -приводят к достижению целей организации или подразделения.

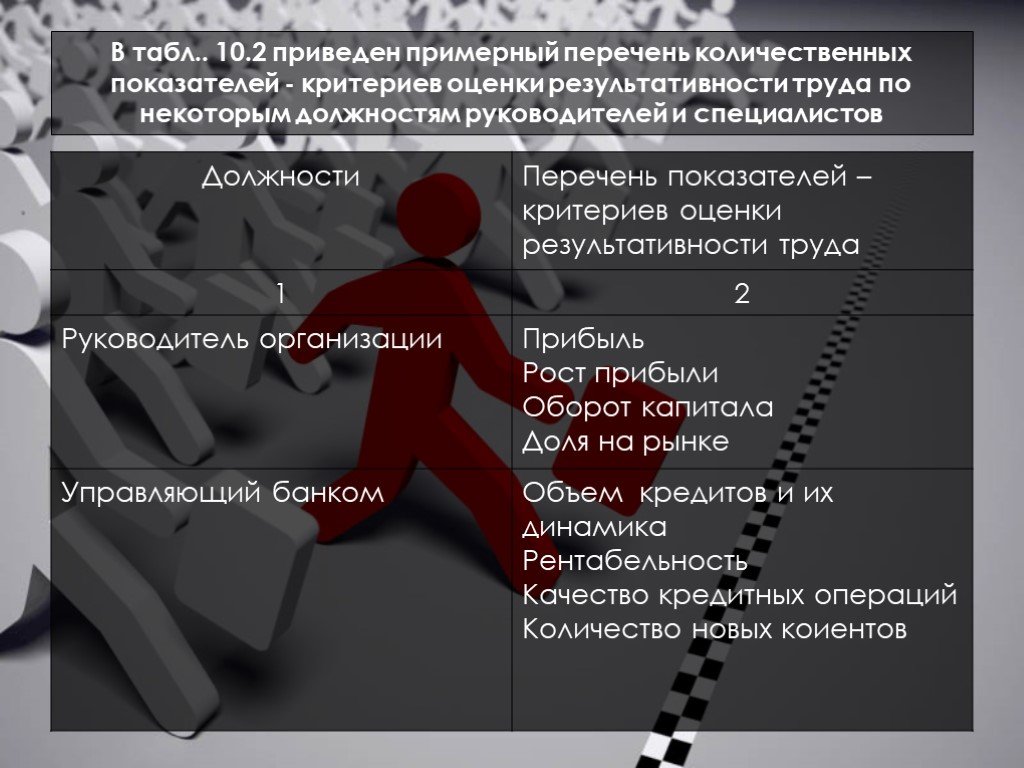

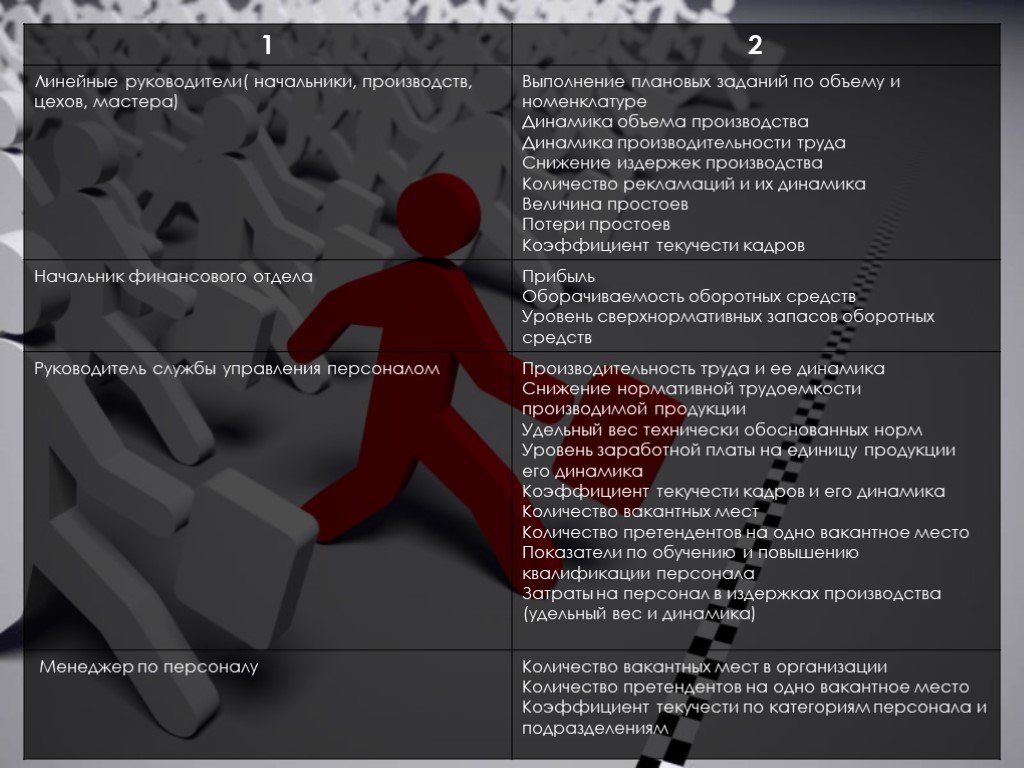

Слайд 10В табл.. 10.2 приведен примерный перечень количественных показателей - критериев оценки результативности труда по некоторым должностям руководителей и специалистов

Слайд 11

Слайд 12На практике при оценке результативности труда руководителей и специалистов наряду с количественными показателями, т. е. прямыми, используются и косвенные, характеризующие факторы, влияющие на достижение результатов. К таким факторам результативности относятся: оперативность работы, напряженность, интенсивность труда, сложность труда, качество труда и т.п. В отличие от прямых показателей результативности труда косвенные оценки характеризуют деятельность работника по критериям, соответствующим «идеальным» представлениям о том, как следует выполнять должностные обязанности и функции, составляющие основу данной должности, и о том, какие качества должны быть проявлены в связи с этим.

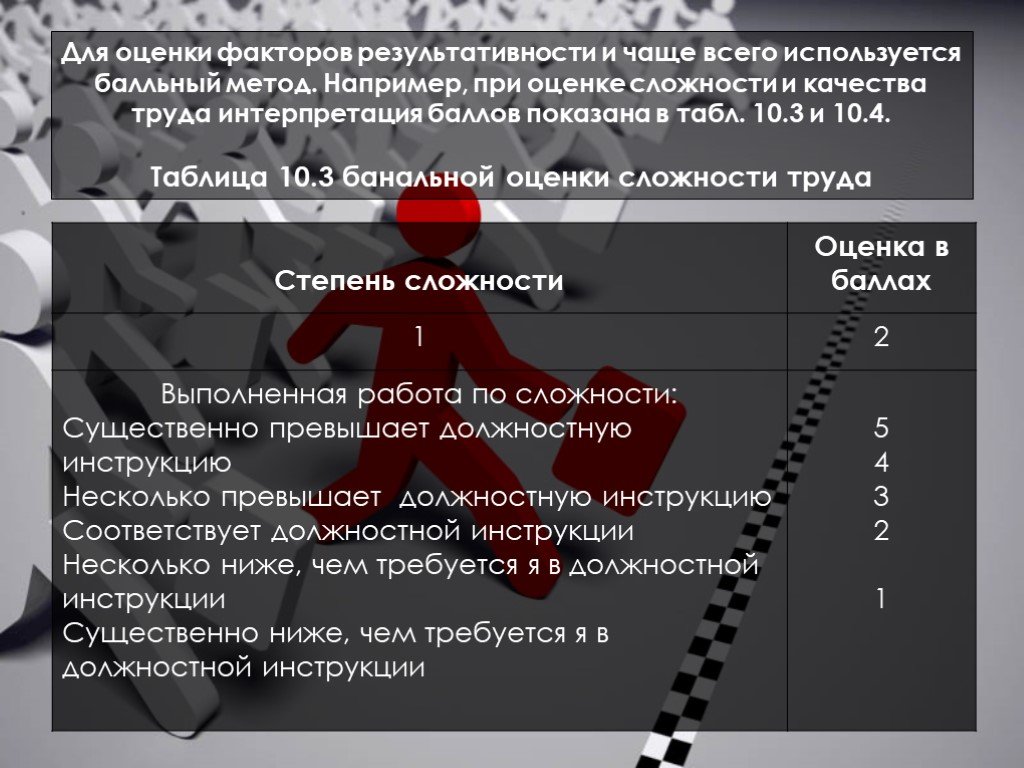

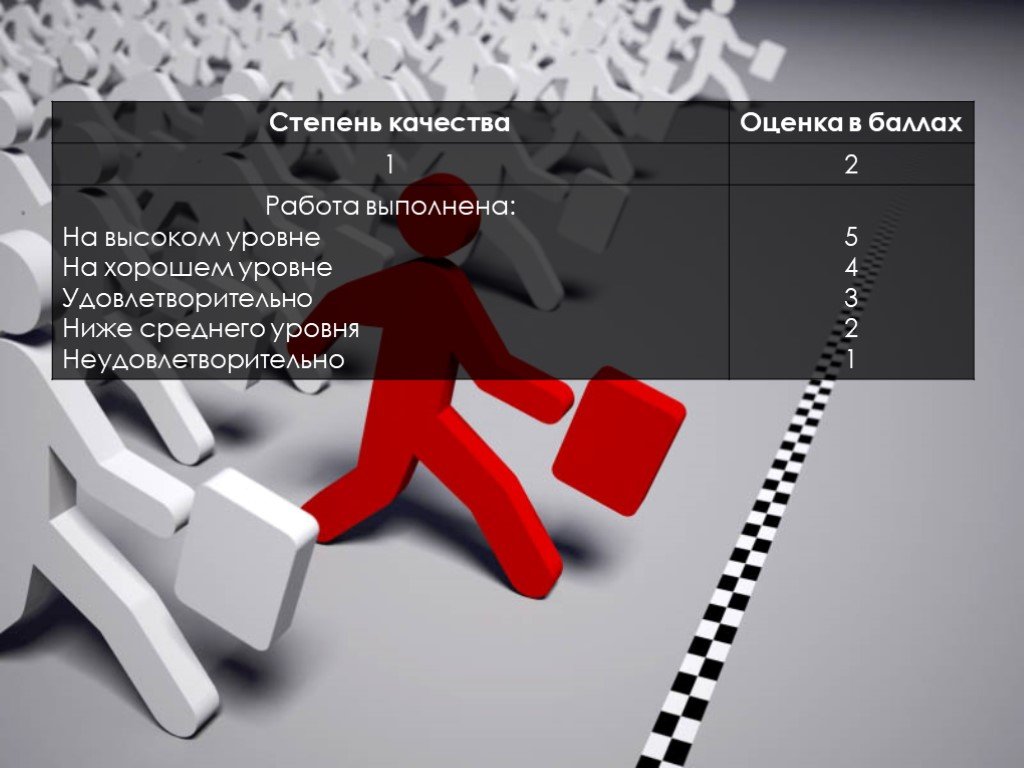

Слайд 13Для оценки факторов результативности и чаще всего используется балльный метод. Например, при оценке сложности и качества труда интерпретация баллов показана в табл. 10.3 и 10.4. Таблица 10.3 банальной оценки сложности труда

Слайд 14

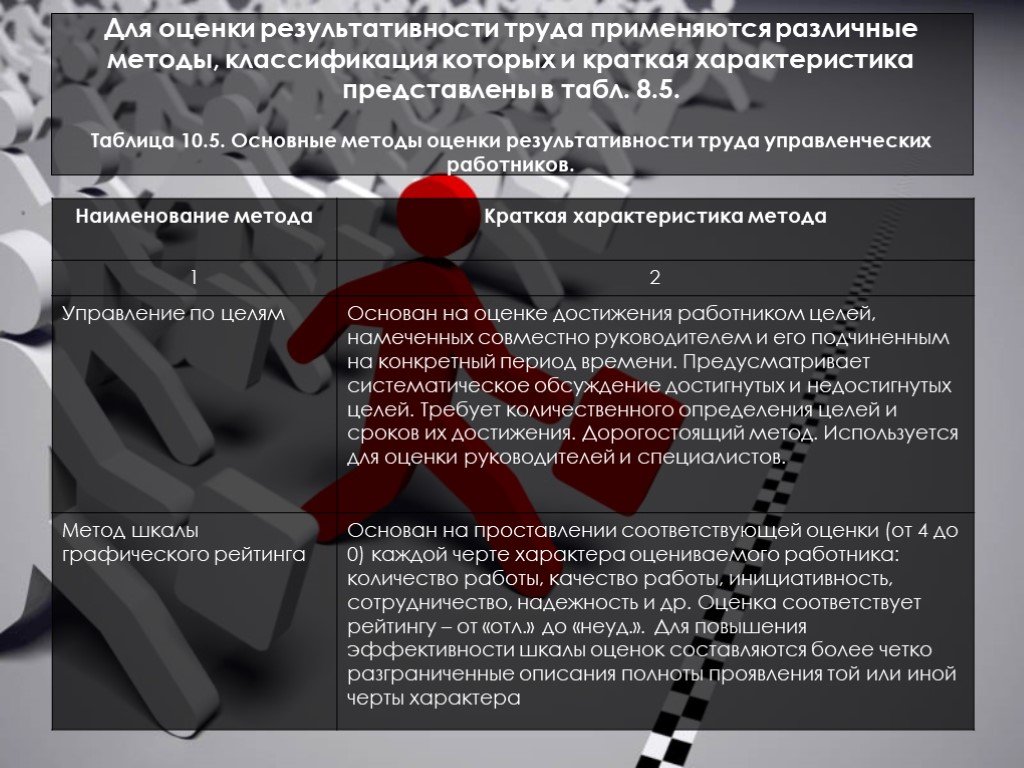

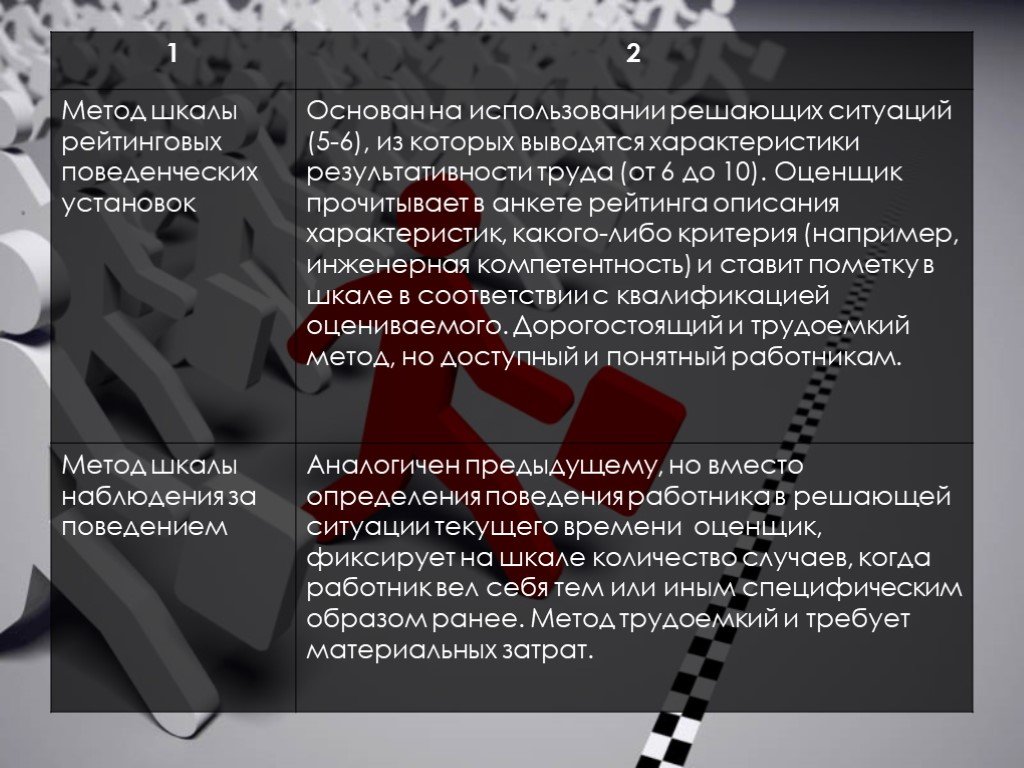

Слайд 15Для оценки результативности труда применяются различные методы, классификация которых и краткая характеристика представлены в табл. 8.5. Таблица 10.5. Основные методы оценки результативности труда управленческих работников.

Слайд 16

Слайд 17

Слайд 18

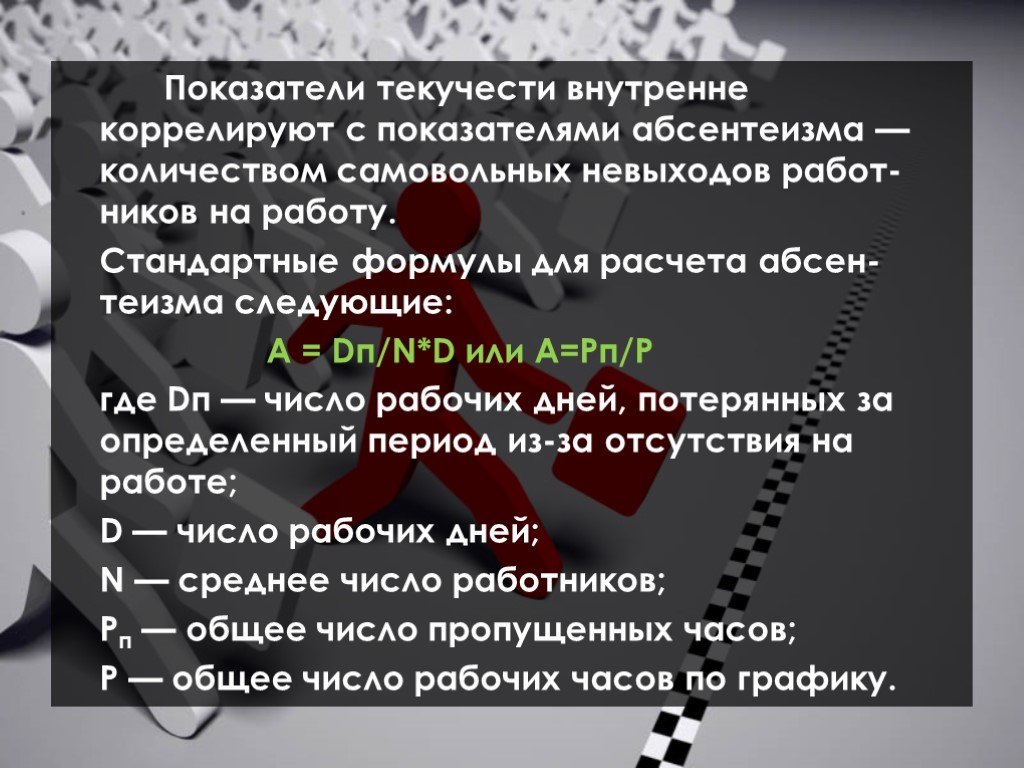

Слайд 19Показатели текучести внутренне коррелируют с показателями абсентеизма — количеством самовольных невыходов работ-ников на работу. Стандартные формулы для расчета абсен-теизма следующие: A = Dп/N*D или A=Pп/P где Dп — число рабочих дней, потерянных за определенный период из-за отсутствия на работе; D — число рабочих дней; N — среднее число работников; Рп — общее число пропущенных часов; Р — общее число рабочих часов по графику.

Слайд 20Недовольство — это выражение в любой форме неудовлетворенности или критики со стороны работника в адрес менеджера. Жалоба — это недовольство, представленное в устной или письменной форме руководству.

Слайд 21Оценка, деятельности кадровой составляющей деятельности организации будет неполной без оценки качества работы работников кадровых служб по следующим показателям: -выполнение обязательств по подбору предусмотренного штатным расписанием организации количества работников; -мнение линейных руководителей об эффективности службы управления персоналом; -готовность службы управления персоналом к сотрудничеству со всеми работниками при решении кадровых проблем; -быстрота, качество и эффективность выполнения запросов, адресуемых службе управления персоналом, и услуг, оказываемых данной службой другим подразделениям; -оценка качества информации и советов, выдаваемых службой высшему руководству.

Слайд 22Текучесть является одной из наиболее распространенных организационных форм подвижности кадров. На практике к текучести принято относить, как увольнение по собственному желанию, так и увольнение по инициативе администрации в связи с прогулами работников, систематическими нарушениями трудовой дисциплины и пр. В этой связи представляется правомерным рассматривать текучесть кадров как движение рабочей силы, обусловленное неудовлетворенностью работника рабочим местом (условиями труда, быта и т.д.) — так называемая «активная» текучесть, и неудовлетворенностью организации данным работником (его недисциплинированностью, систематическим невыполнением обязанностей без уважительных причин, и т.д.) — «пассивная» текучесть.

Слайд 23Организации могут снизить уровень текучести с помощью следующих мер: улучшение организации труда и производства, сокращение монотонного, малоквалифицированного труда, оздоровление условий труда, устранение несоответствия содержания труда на рабочем месте квалификации, индивидуальным способностям и интересам работников, организация профессионального продвижения кадров и развитой системы повышения квалификации, улучшение жилищных и других бытовых условий, совершенствование оплаты и стимулирования труда, специальные меры по адаптации молодых работников..

Слайд 24Важно определить мотивы текучести — непосредственные причин увольнений отдельных работников или профессиональных групп. Еще одним показателем, характеризующим деятельность служб управления персоналом, являются средние затраты на кадровые мероприятия в расчете на одного работника.

Слайд 25При оценке эффективности отдельных кадровых программ определяется воздействие данной программы на результативность деятельности работников и организации в целом (повышение производительности труда, улучшение качества продукции, экономия ресурсов и т.д.). Например, эффект воздействия программы обучения работников на повышение производительности труда и качества продукции, согласно методике американской компании «Хониуэлл», может быть определен по следующей формуле: Е=Р• N • V• K-N• Z, (10.3)

Слайд 26где Р — продолжительность воздействия программы на производительность труда и другие факторы результативности; N — число обученных работников; V — стоимостная оценка различия в результативности труда лучших и средних работников, выполняющих одинаковую работу; К — коэффициент, характеризующий эффект обучения работников (рост результативности, выраженный в долях); Z — затраты на обучение одного работника. Вторая группа показателей оценки деятельности служб управления персоналом, а именно укомплектованность кадрового состава, оценивается количественно — путем сопоставления фактической численности работников с требуемой (расчетной) величиной по трудоемкости операций или с плановой численностью и численностью, предусмотренной штатным расписанием; а также качественно — по соответствию профессионально-квалификационного уровня, профиля образования, практического опыта работников требованиям занимаемых рабочих мест (должностей).

Слайд 27Степень удовлетворенности работников оценивается на основе анализа мнений работников. Такие мнения выявляются с помощью обследования путем анкетирования или интервьюирования для выражения реакции работников на кадровую политику организации и отдельных ее направлений. Обследования могут охватывать большой круг вопросов, касающихся различных аспектов удовлетворенности работой в данной организации: обшей удовлетворенности; удовлетворенности конкурентоспособностью продукции организации, организацией труда, продуктивностью труда, оплатой труда и т.д. Типичные темы, затрагиваемые при обследовании удовлетворенности работников, приведены в табл. 10.11.

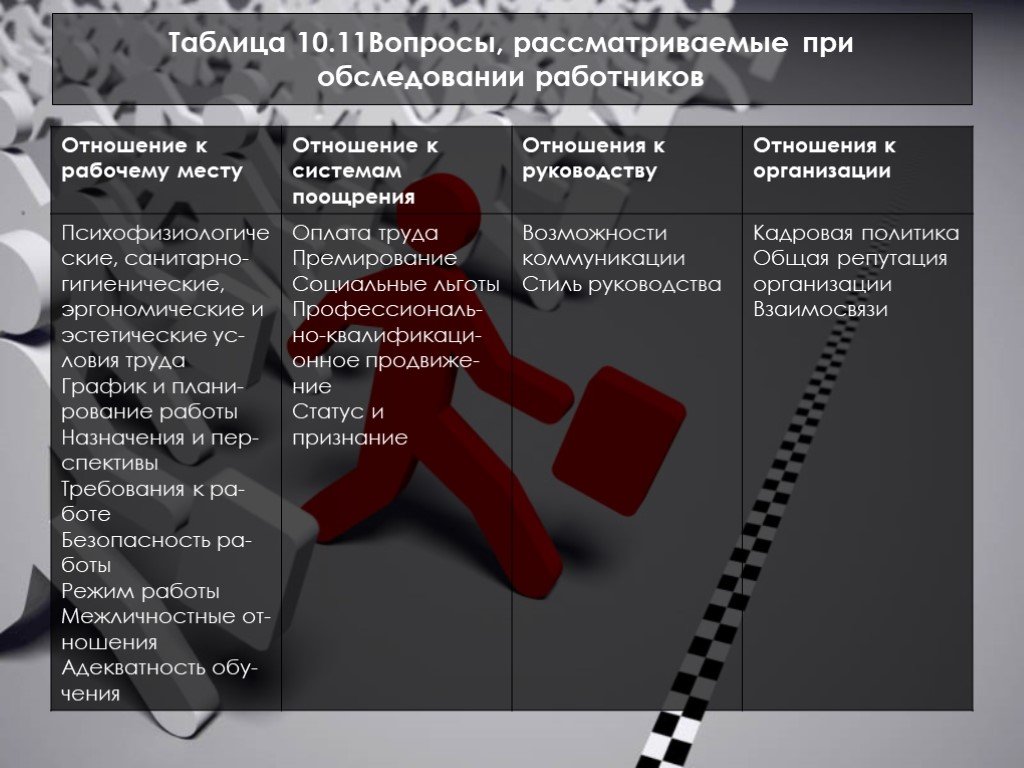

Слайд 28Таблица 10.11Вопросы, рассматриваемые при обследовании работников

Слайд 29Эффективность работы подразделений управления персоналом при анкетировании работников может быть оценена на основании ряда субъективных критериев. Оценка деятельности кадровой службы организации базируется на определении того, насколько кадровая составляющая способствует достижению целей организации и выполнению соответствующих задач. Результаты оценки служат итоговыми индикаторами, фокусирующими внимание на основных проблемах работы с персоналом, таких, как качество выполненной работы, удовлетворенность работников, исполнительская дисциплина, текучесть кадров.

Слайд 30Количественная оценка эффективности деятельности служб управления персоналом предполагает обязательное определение издержек, необходимых для реализации кадровой политики организации. При этом следует учитывать расходы как на содержание персонала, так и на его пополнение и обучение. Наиболее широко в организациях всего мира используется метод управления по целям (задачам) для оценки результативности труда менеджеров, инженеров и канцелярских работников, не связанных непосредственно с выпуском продукции. Пример формулировок некоторых целей (задач) представлен

Слайд 31Наибольшая сложность в оценке результативности труда управленческих работников посредством целей заключена в определении системы индивидуальных целевых показателей. На примере банка «Чейз Манхэттен» рассмотрим процедуру их разработки, включающую следующие этапы: 1. Устанавливается перечень главных обязанностей работника, включающий регулярно осуществляемые работником функции и целевые мероприятия разового характера на планируемый срок (квартал, год).

Слайд 322. Устанавливается сфера ответственности управляющею, т.e. каждая функция из числа вводимых в целевые показатели конкретизируется в определенных экономических (или каких-либо иных) категориях (прибыль, издержки, объем, сроки, качество), на которые она влияет. Например: 3. Устанавливаются единицы измерения по каждой категории (проценты, дни, доллары) и система показателей, отражающих результаты деятельности управляющих (рост прибыли в процентах по отношению к прошлому году и т.п.). А именно:

Слайд 334. По каждому показателю устанавливают индивидуальные стандарты исполнения. Они должны учитывать все резервы работника, но исходить из реальных предпосылок. В «Чейз Манхэттен» по каждому показателю установлен двойной стандарт. Первый характеризует «хорошее исполнение», второй — «выдающееся».

Слайд 3410.2. Оценка деятельности подразделений управления персоналом Оценка деятельности подразделений управления персоналом — это систематический, четко организованный процесс, направленный на соизмерение затрат и результатов, связанных с деятельностью кадровых служб, а так же на соотнесение этих результатов с итогами деятельности фирмы: выполнение обязательств по обеспечению организации руководителями, специалистами и рабочими требуемых профессий, специальностей и квалификации;

Слайд 35количество случаев нарушений установленного порядка оформления кадровой документации (контрактов, пенсионных дел, трудовых книжек, справок, отчетов и т.п.); степень обеспеченности полноценного резерва на выдвижение на должности руководителей и специалистов; своевременность и качественность оформления установленной отчетности; количество случаев нарушения трудовой дисциплины сотрудниками кадровой службы, в том числе невыполнения возложенных на них обязанностей, неправомерного использования прав;

Слайд 36количество случаев нарушения графика проверки и анализа соблюдения работниками трудовой дисциплины; степень реализации программы формирования потребности организации и специалистах с учетом перспектив ее деятельности, программы обучения и повышения квалификации работников организации.

Слайд 3710.3. Оценка экономической эффективности проектов совершенствования управления персоналом 10.3.1. Порядок расчета экономической эффективности организационных проектов совершенствования системы управления персоналом

Слайд 38Разработка и внедрение организационных проектов совершенствования системы управления персоналом требует определенных инвестиций, поэтому при расчете экономической эффективности данных проектов следует пользоваться Методическими рекомендациями по оценки эффективности инвестиционных проектов и их отбору для финансирования (утвержденными Госстроем, Министерством экономики, Министерством финансов и Госкомпромом РФ № 7-12/47 от 31 марта 1994 г.). Данный документ предусматривает три вида эффективности проектов:

эффективность, учитывающая финансовые последствия реализации проекта для его непосредственных участников; • бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, региональною или местного бюджета; • народнохозяйственная экономи")

Слайд 39• коммерческая (финансовая) эффективность, учитывающая финансовые последствия реализации проекта для его непосредственных участников; • бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, региональною или местного бюджета; • народнохозяйственная экономическая эффективность, учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

проектов рекомендуется обязательно оценивать народнохозяйственную экономическую эффективности Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результато")

Слайд 40Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать народнохозяйственную экономическую эффективности Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов по правилам.

выступает поток реальных денег. В рамках каждого вида деятельности происходит приток Пi (t) и отток Ош (t) денежных средств. Обозначим разность между ними через Фi(1): Ф,(0=ПД1)-0,(1), где i — номер вида деятельности (1,2, 3,...). Потоком реальных денег Ф")

Слайд 41При этом в качестве эффекта Hа t-м шаге (Эt) выступает поток реальных денег. В рамках каждого вида деятельности происходит приток Пi (t) и отток Ош (t) денежных средств. Обозначим разность между ними через Фi(1): Ф,(0=ПД1)-0,(1), где i — номер вида деятельности (1,2, 3,...). Потоком реальных денег Ф (t) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета): Ф(t) = [Пi(t)-0i(t)] + [П2(t)-02(t)] = Фi(t)+Ф(t).

Слайд 42Показатели бюджетной эффективности отражают влияние результатов осуществления проекта па доходы и расходы соответствующего (федерального, региональною или местного) бюджета. Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной и региональной финансовой поддержки, является бюджетный эффект.

Слайд 43Бюджетный эффект (В,) для t- го шага осуществления проекта определяется как превышение доходов соответствующего бюджета (Di) над расходами (Рt) в связи с осуществлением данною проекта: Вt= D1 - Рt Интегральный бюджетный эффект рассчитывается как сумма дисконтированных годовых бюджетных эффектов или как превышение интегральных доходов бюджета (Dинт) над интегральными бюджетными расходами (Ринт).

Слайд 44Показатели народнохозяйственной экономической эффективности I отражают эффективность проекта с точки зрения интересов народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов (субъектов федерации), отраслей, организаций. При расчетах показателей экономической эффективности на уровне народного хозяйства в состав результатов проекта включаются (в стоимостном выражении):

. Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензий на право испо")

Слайд 45- конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынке всей производственной продукции, кроме продукции, потребляемой российскими организациями-участниками). Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензий на право использования изобретения, ноу-хау, программ для ЭВМ и т.п.), создаваемых участниками в ходе осуществления проекта; - социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах; — прямые финансовые результаты; - кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и т.п.

Слайд 46В состав затрат проекта включаются предусмотренные в. проекте и необходимые для его реализации текущие и единовременные затраты всех участников осуществления проекта, исчисленные без повторного счета одинаковых затрат одних участников в составе результатов других участников. Потому не включаются в расчет: - затраты организаций— потребителей некоторой продукции на приобретение ее у изготовителей — других участников проекта; - амортизационные отчисления по основным средствам, созданным (построенным, изготовленным) одними участниками проекта и используемым и другими участниками;

Слайд 47- все виды платежей российских организаций-участников в доход государственного бюджета, в том числе налоговые платежи. Штрафы и санкции за невыполнение экологических нормативов и санитарных норм учитываются в составе народнохозяйственных затрат только в том случае, если экологические последствия нарушений норм не выделены особо в составе экологических результатов проекта и не включены в состав результатов проекта в стоимостном выражении; - проценты по кредитам Центрального банка РФ, его агентов и коммерческих банков, включенных в число участников реализации инвестиционного проекта; - затраты иностранных участников.

в состав результатов проекта включаются: региональные (отраслевые) производственные результаты: выручка от реализации продукции, произведенной участниками проекта, организациями региона (отрасли), за вычетом потребленно")

Слайд 48При расчетах показателей экономической эффективности на уровне региона (отрасли) в состав результатов проекта включаются: региональные (отраслевые) производственные результаты: выручка от реализации продукции, произведенной участниками проекта, организациями региона (отрасли), за вычетом потребленной этими же или другими участниками проекта организации региона (отрасли)', -социальные и экологические результаты, достигаемые в регионе (в организациях отрасли);

Слайд 49-косвенные финансовые результаты, получаемые предприятиями населением региона (организациями отрасли). В состав затрат при этом включаются только затраты организаций — участников проекта, относящихся к соответствующему региону (отрасли), также без повторного счета одинаковых затрат и без учета затрат одних участников в составе результатов других участников.

Слайд 50При расчетах показателей экономической эффективности на уровне организации в состав результатов проекта включаются: - производственные результаты; - выручка от реализации производственной продукции за вычетом израсходованной на собственные нужды; - социальные результаты в части, относящейся к работникам организации и членам их семей. В состав затрат при этом включаются только единовременные и текущие затраты организации без повторного счета (в частности, не допускается одновременный учет единовременных затрат на создание основных средств и текущих затрат на их амортизацию).

Слайд 5110.3.2. Расчет затрат, связанных с совершенствованием системы управления персоналом Затраты на совершенствование системы управления персоналом подразделяются на единовременные и текущие. Зачастую ли затраты составляют значительные размеры, поэтому их необходимо учитывать при оценке экономической эффективности совершенствования системы управления персоналом организации.

Слайд 52Единовременные затраты на совершенствование управления включают такие составляющие: Ку = Ку + Ку2 + Ку3 + Ку4, (8.9) Где Ку — предпроизводственные затраты; Ку2— капитальные вложения в управление, связанные с внедрением мероприятий; Ку3 — сопутствующие капитальные вложения в производство, вызванные осуществлением мероприятии: Ку4 - сопутствующие капитальные вложения при использовании продукции, произведенной после осуществлении мероприятий.

Слайд 53Предпроизводственные затрать состоят из затрат на научно-исследовательские работы, разработку и внедрение мероприятии по совершенствованию управления персоналом. Размер этих затрат определяется по сметной стоимости работ, если они выполняются по договору сторонними организациями. Предпроизводственные затраты можно считать отдельно для каждого этапа разработки оргпроекта: разработка ТЭО, разработка задания на оргпроектирование, разработка ООП, разработка ОРП, внедрение оргпроекта, так как трудоемкость работ на разных этапах значительно отличается. Структура затрат на разработку и внедрение оргпроекта системы управления персоналом выглядит следующим образом:

, определяются по формуле: Кv2 =Кт.с.у. + Кт.м.н. +Ки + Кс.р.э. +Кп.к.+Ко.с.-Кв, (10.11) где Кт.с.у — затраты на приобретение вычислительной техники, периферийных устройств, средств связи, вспомогательного оборудования, орган")

Слайд 54Капитальные вложения в управление, связанные с внедрением мероприятий (Кv2), определяются по формуле: Кv2 =Кт.с.у. + Кт.м.н. +Ки + Кс.р.э. +Кп.к.+Ко.с.-Кв, (10.11) где Кт.с.у — затраты на приобретение вычислительной техники, периферийных устройств, средств связи, вспомогательного оборудования, организационной техники (определяются по прейскурантным ценам); Кт.м.н — затраты на транспортировку, монтаж, наладку и пуск технических средств управления (применительно к ЭВМ принимаются равными 10% стоимости ЭВМ для укрупненных расчетов);

; Кс.р.э — затраты на строительство и реконструкцию зданий, сооружении и помещений, связанных с мероприятиями по совершенствованию управления персоналом. Кс.р.э =СПН, где С — стоимость 1 м3 здания,")

Слайд 55Ки — затраты на покупку производственно-хозяйственного инвентаря (определяются по прейскурантным ценам); Кс.р.э — затраты на строительство и реконструкцию зданий, сооружении и помещений, связанных с мероприятиями по совершенствованию управления персоналом. Кс.р.э =СПН, где С — стоимость 1 м3 здания, помещения, руб.; П — площадь здания, помещения, м2; Н — высота этажа здании, помещения, м; Кп.к — затраты на переподготовку и повышение квалификации работников управления для работы в условиях после внедрения мероприятий.

Слайд 56Ко.с — затраты на пополнение оборотных средств (приобретение новых бланков и других средств документального оформления и носителей информации, вспомогательных материалов для ЭВМ и других технических средств управления). Для укрупненных расчетов принимаются равными 5% от стоимости технических средств управления; Кв — сумма реализации высвобожденных в результате внедрения оргпроекта технических средств управления

Слайд 57Сопутствующие капитальные вложения в производство (Ку3), вызванные мероприятиями по совершенствованию управления, включают затраты на приобретение или изготовление основных и оборотных фондов. Определяются по фактическим затратам на покупку или производство соответствующих фондов: Ку3 = Кзд +Кс +Коб +Ки +Косн +Ко +Кл, (10.13) где Кзд — капитальные вложения в производственные здания; Кс — капитальные вложения в сооружения и передаточные устройства;

Слайд 58Коб — капитальные вложения в машины, оборудование и транспортные средства; Ки — капитальные вложения в производственно-хозяйственный инвентарь; Косн — капитальные вложения в технологическую оснастку и инструмент; К0 — капитальные вложения в оборотные фонды; Кл — сумма реализации высвобождаемых в результате внедрения мероприятий производственных фондов. Сопутствующие капитальные вложения при использовании (Ку4) определяются по формуле: Kу4 = Ки - где Ки— капитальные вложения при использовании этой продукции; — сумма реализации высвобождаемых производственных фондов при использовании этой продукции.

, определяются так: \" ' Зу = 31 + 32 + 33 + 34 + 35 + 36 + 37 + 38+ 39 + 310 + 311, где 31 - основная и дополнительная заработная плата; 32 — отчисления на социальное страхование; 33 — расходы на командировки; 34")

Слайд 59Годовые текущие затраты, связанные с совершенствованием управлении персоналом (Зу), определяются так: " ' Зу = 31 + 32 + 33 + 34 + 35 + 36 + 37 + 38+ 39 + 310 + 311, где 31 - основная и дополнительная заработная плата; 32 — отчисления на социальное страхование; 33 — расходы на командировки; 34 — расходы на служебные разъезды; 35 — расходы на содержание легконого транспорта (ремонт и амортизация);

Слайд 6036 — канцелярские и типографские расходы; 37 — почтово-телеграфные и телефонные расходы: 38 — расходы на содержание и эксплуатацию зданий, помещений и инвентаря (ремонт, амортизация, стоимость электроэнергии); 39 — расходы на содержание и эксплуатацию ЭВМ и оргтехники (ремонт, амортизация, стоимость вспомогательных материалов и электроэнергии);

Слайд 61310 — расходы на подготовку, переподготовку и повышение квалификации управленческих кадров 311 — прочие управленческие расходы, не вошедшие в перечисленные статьи расходов (стоимость услуг сторонних организаций, затраты на приобретение спецодежды, плата за фонды в бюджет и другие расходы)

Слайд 62Текущие затраты на совершенствование управления персоналом рассчитываются по каждой статье расходов, и вменяющейся в результате осуществления мероприятий. При оценке эффективности организационного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов и эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

Слайд 63Спасибо за внимание

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

Слайд 59 Слайд 60

Слайд 60 Слайд 61

Слайд 61 Слайд 62

Слайд 62 Слайд 63

Слайд 63

РАЗЛИЧНЫХ СФЕР ДЕЯТЕЛЬНОСТИ")