Слайд 1Управление денежными потоками и бюджетирование

Добросердова Ирина Игоревна СПбГУЭФ 2012

Слайд 2Литература

Бертонеш М,. Найт Р. Управление денежными потоками.- СПб.: Питер,2004.-240с. Брейли Р., Майерс С. Принципы корпоративных финансов/ Пер. с англ. –М.: Олимп-Бизнес, 2009. Быкова Е.В. Показатели денежного потока в оценке финансовой устойчивости предприятия. // Финансы. - №2, 2000. – с. 56-59 Ван Хорн Джеймс, К., Вахович, ( мл.), Джон, М, Основы финансового менеджмента,11- издание. : Пер с англ.- М.: Издательский дом “ Вильямс“, 2005, 992с. Гаррисон Р, Норин Э., Брюэр П. Управленческий учет.12-е изд.-Спб.:Питер, 2012.592с., Ефимова О.В. Как анализировать финансовое положение предприятия. – М.: ЮНИТИ,.2005. Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: учебно-практ. Пособие.-М.: ТК Велби, Изд-во Проспект,2007.-336 с Корпоративные финансы. :Учебник для вузов/Под ред. М.В.Романовского,А.И.Вострокнутовой.-Спб.:Питер.2011.-592с Лысенко Н. Как управлять денежным потоком? // Финансовый директор. –2009. –№5 Мицек С.А. Краткосрочная финансовая политика на предприятии: учебное пособие/ С.А.Мицек.-М.: КНОРУС.2007.-248с Немировский,И.Б.,Старожукова,И.А. Бюджетирование. От стратегии до бюджета – пошаговое руководство. – М.: ООО” И.Д.Вильямс “,2006. – 512с.

Слайд 3Управление денежными потоками

Отчет о ДДС и порядок его формирования и анализа Прогнозирование и планирование движения денежных средств Оперативное управление денежными средствами Контроль денежных потоков Функции казначейства и его взаимодействие с системой бюджетирования Оптимизация остатков денежных средств холдинга

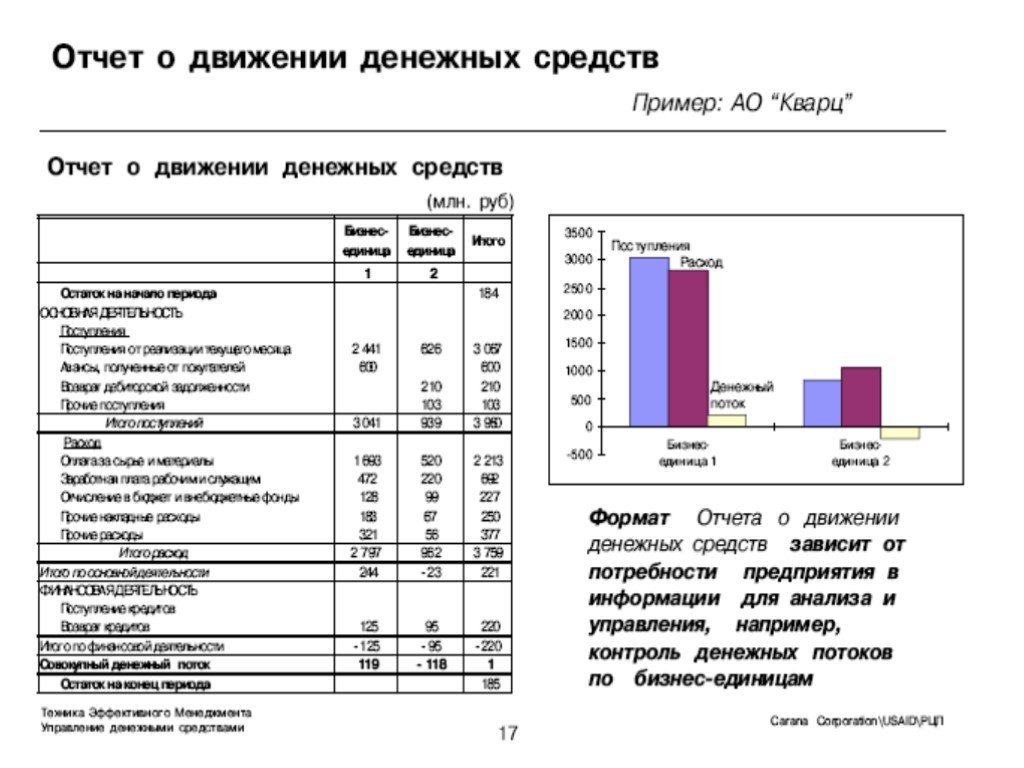

Слайд 4Отчет о движении денежных средств

структура денежного потока требования к отчету прямой и косвенный методы формирования отчета анализ движения денежных средств

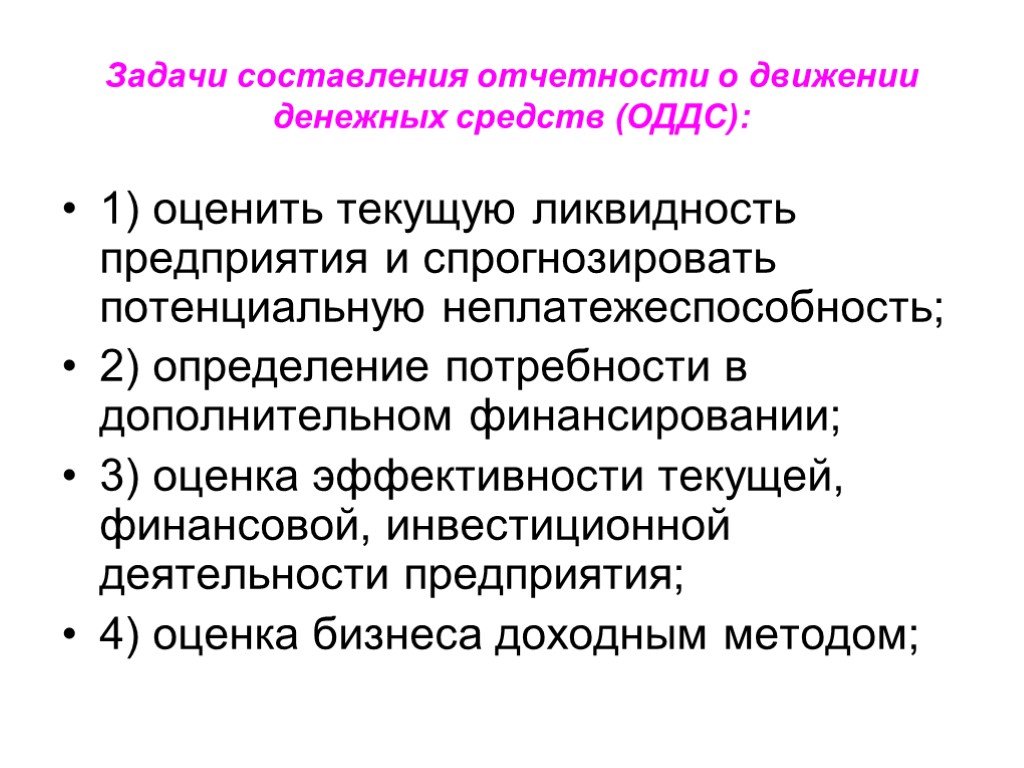

Слайд 5Задачи составления отчетности о движении денежных средств (ОДДС):

1) оценить текущую ликвидность предприятия и спрогнозировать потенциальную неплатежеспособность; 2) определение потребности в дополнительном финансировании; 3) оценка эффективности текущей, финансовой, инвестиционной деятельности предприятия; 4) оценка бизнеса доходным методом;

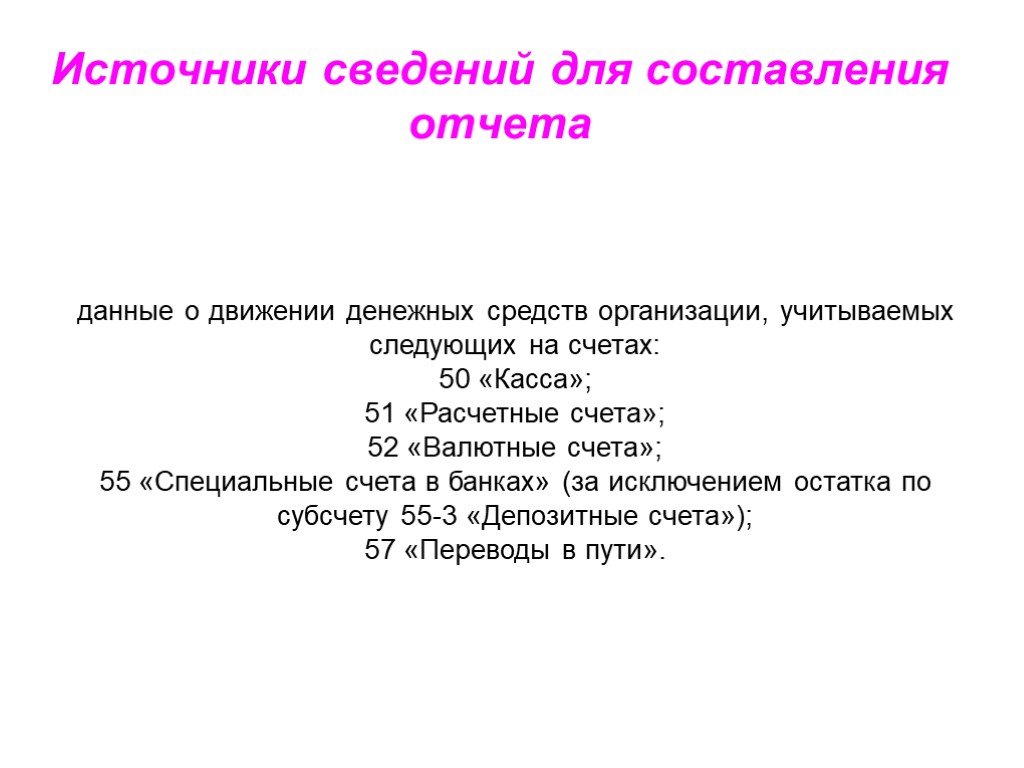

Слайд 6данные о движении денежных средств организации, учитываемых следующих на счетах: 50 «Касса»; 51 «Расчетные счета»; 52 «Валютные счета»; 55 «Специальные счета в банках» (за исключением остатка по субсчету 55-3 «Депозитные счета»); 57 «Переводы в пути».

Источники сведений для составления отчета

Слайд 7Структура денежного потока

Текущая. Инвестиционная . Финансовая

Данные по этой строке

Текущая деятельность связана с извлечением прибыли в качестве основной цели создания предприятия.

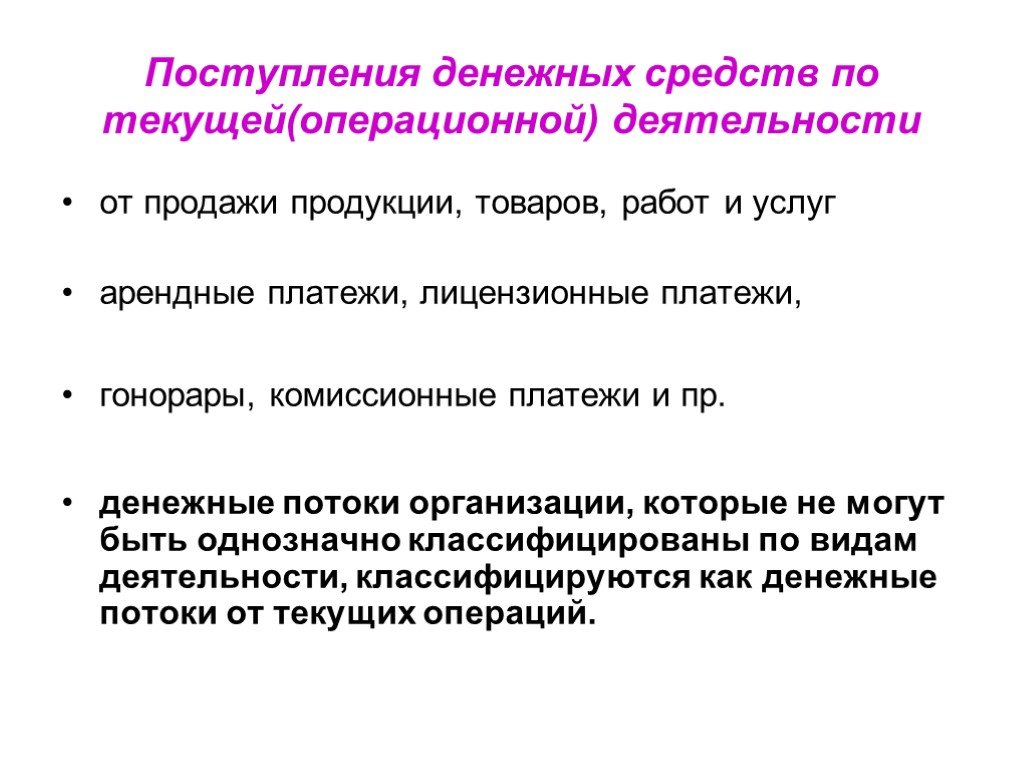

Слайд 8Поступления денежных средств по текущей(операционной) деятельности

от продажи продукции, товаров, работ и услуг арендные платежи, лицензионные платежи, гонорары, комиссионные платежи и пр. денежные потоки организации, которые не могут быть однозначно классифицированы по видам деятельности, классифицируются как денежные потоки от текущих операций.

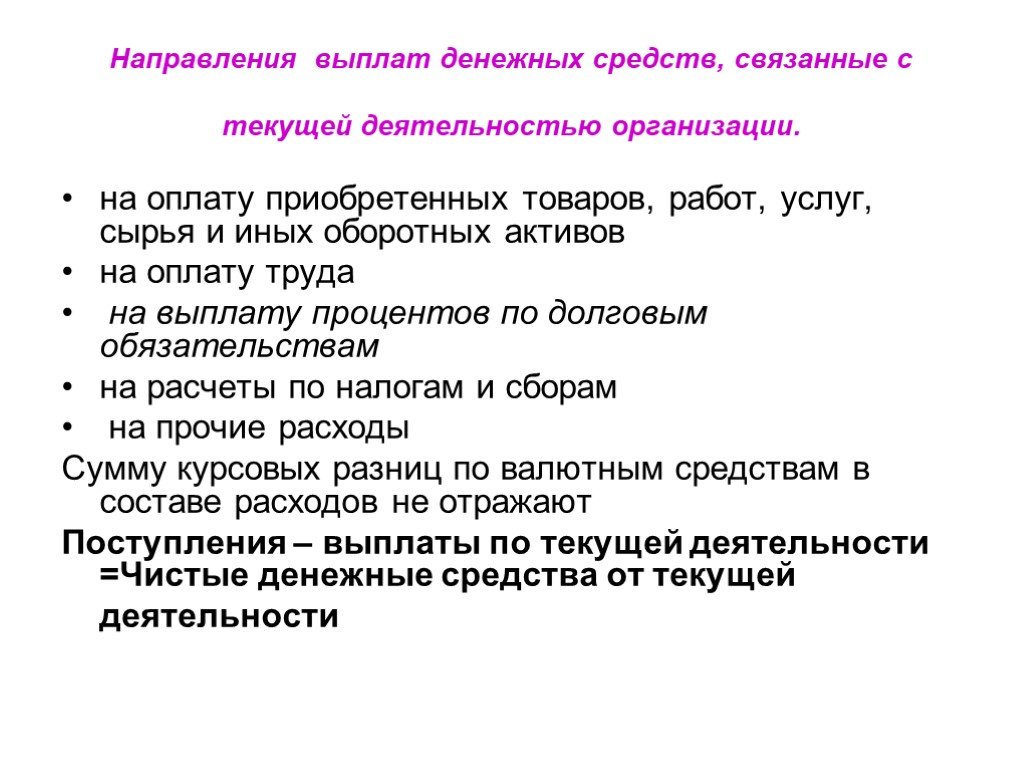

Слайд 9Направления выплат денежных средств, связанные с текущей деятельностью организации.

на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов на оплату труда на выплату процентов по долговым обязательствам на расчеты по налогам и сборам на прочие расходы Сумму курсовых разниц по валютным средствам в составе расходов не отражают Поступления – выплаты по текущей деятельности =Чистые денежные средства от текущей деятельности

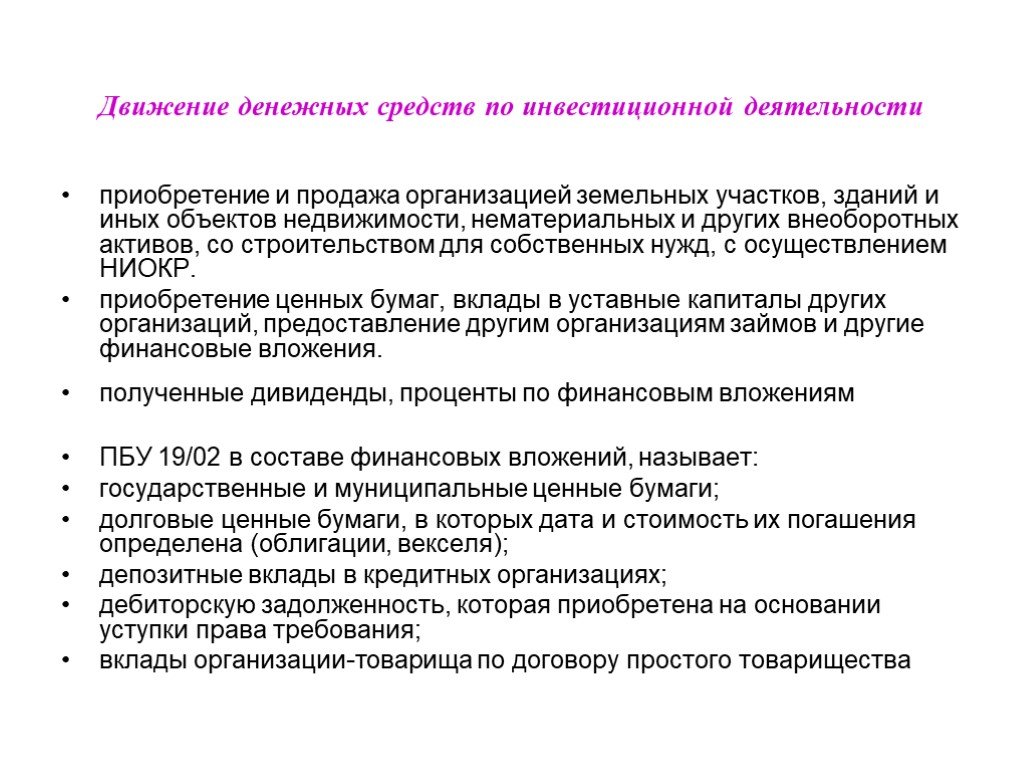

Слайд 10Движение денежных средств по инвестиционной деятельности

приобретение и продажа организацией земельных участков, зданий и иных объектов недвижимости, нематериальных и других внеоборотных активов, со строительством для собственных нужд, с осуществлением НИОКР. приобретение ценных бумаг, вклады в уставные капиталы других организаций, предоставление другим организациям займов и другие финансовые вложения. полученные дивиденды, проценты по финансовым вложениям ПБУ 19/02 в составе финансовых вложений, называет: государственные и муниципальные ценные бумаги; долговые ценные бумаги, в которых дата и стоимость их погашения определена (облигации, векселя); депозитные вклады в кредитных организациях; дебиторскую задолженность, которая приобретена на основании уступки права требования; вклады организации-товарища по договору простого товарищества

Слайд 11

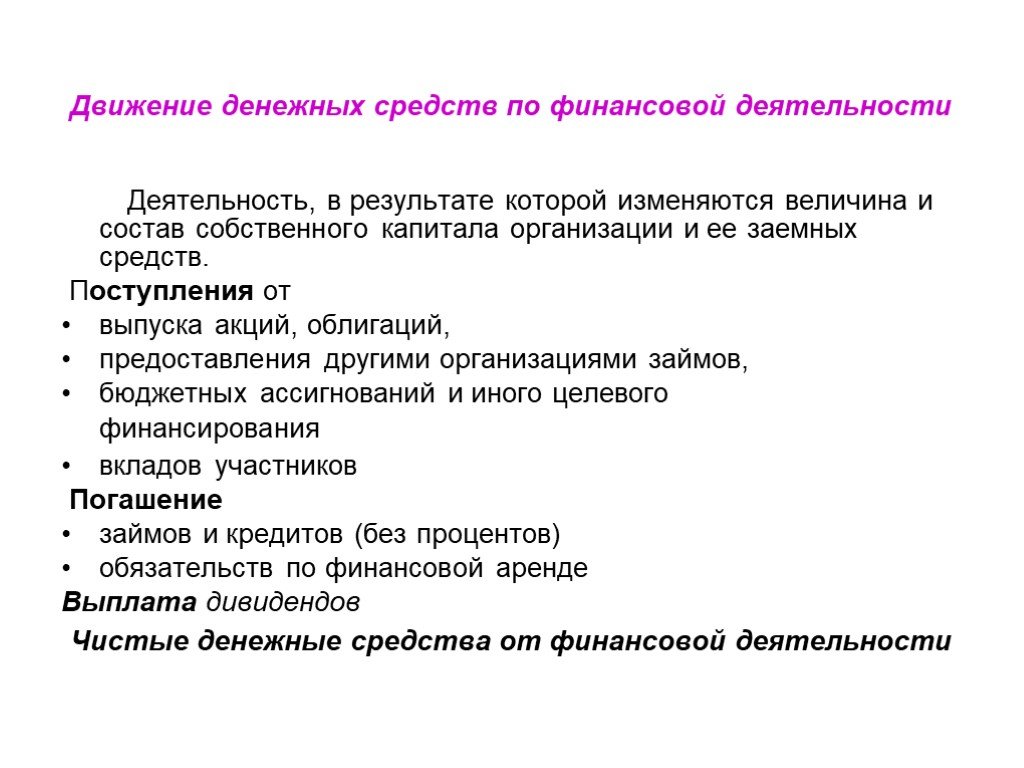

Слайд 12Движение денежных средств по финансовой деятельности

Деятельность, в результате которой изменяются величина и состав собственного капитала организации и ее заемных средств. Поступления от выпуска акций, облигаций, предоставления другими организациями займов, бюджетных ассигнований и иного целевого финансирования вкладов участников Погашение займов и кредитов (без процентов) обязательств по финансовой аренде Выплата дивидендов Чистые денежные средства от финансовой деятельности

Слайд 13

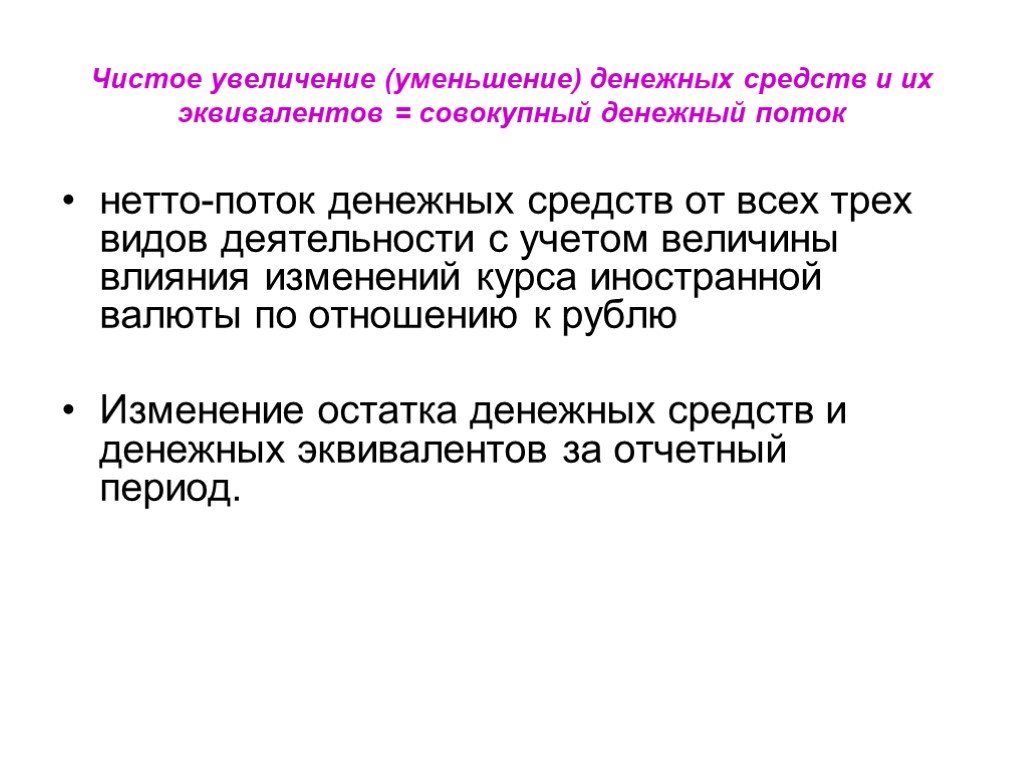

Слайд 14Чистое увеличение (уменьшение) денежных средств и их эквивалентов = совокупный денежный поток

нетто-поток денежных средств от всех трех видов деятельности с учетом величины влияния изменений курса иностранной валюты по отношению к рублю Изменение остатка денежных средств и денежных эквивалентов за отчетный период.

Слайд 15денежные эквиваленты: определение

пункт 5 ПБУ 23/2011 ,МСФО 7 «Отчеты о движении денежных средств». краткосрочные ( не более трех месяцев), высоколиквидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменения их стоимости

Слайд 16Пример денежных эквивалентов

п. 5 ПБУ 23/2011: открытые в кредитных организациях депозиты до востребования, векселя Сбербанка России на предъявителя с фиксированной стоимостью, приобретенные с намерением использовать их для последующих расчетов. В IAS 7 : привилегированные акции, приобретенные незадолго до срока их погашения и с указанием конкретной даты выплаты; банковские овердрафты, возмещаемые по требованию.

Слайд 17

Слайд 18

Слайд 19Балансовое представление денежного потока

ДСн + приток ДС – отток ДС = ДСк А =П ВнА + ДЗ + З + ДС = СК + НП + ДО + КО ΔДС = ± Δ ВнА ± Δ ДЗ ± Δ З ± Δ КО ± Δ ДО ± Δ УК ± Δ ДК ± Δ РК ± Δ НП ΔДС = чПр – div ± Δ NWC ± Δ ВнА ± Δ УК ± Δ ДО ± Δ ДК ± Δ РК

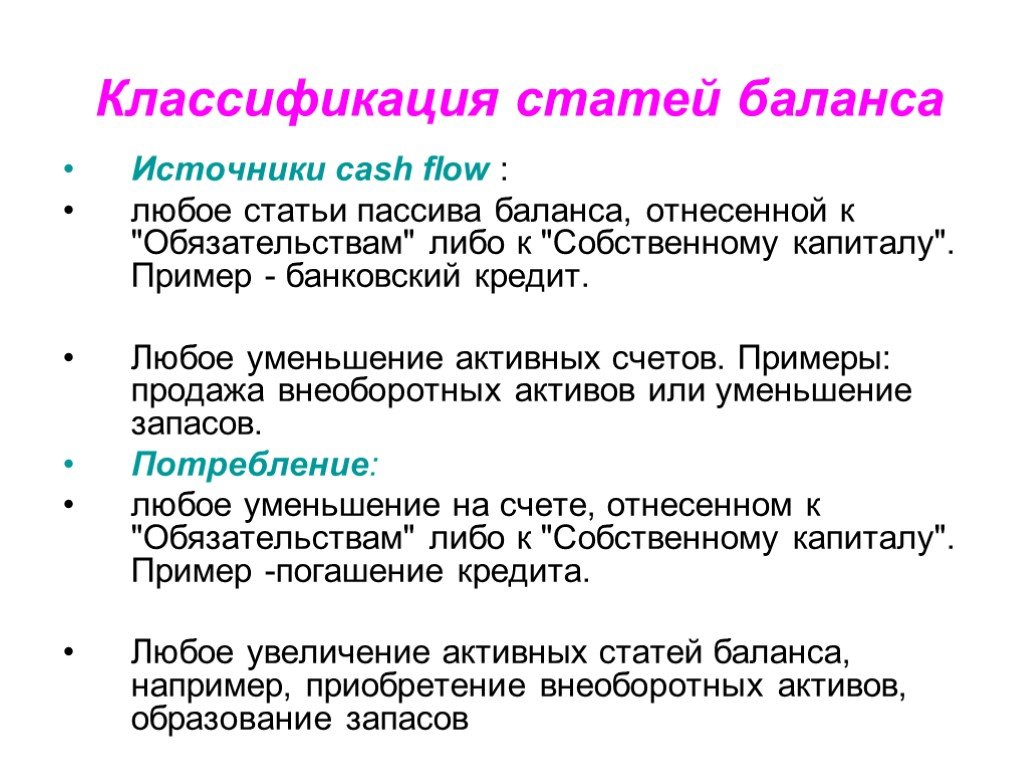

Слайд 20Классификация статей баланса

Источники cash flow : любое статьи пассива баланса, отнесенной к "Обязательствам" либо к "Собственному капиталу". Пример - банковский кредит. Любое уменьшение активных счетов. Примеры: продажа внеоборотных активов или уменьшение запасов. Потребление: любое уменьшение на счете, отнесенном к "Обязательствам" либо к "Собственному капиталу". Пример -погашение кредита. Любое увеличение активных статей баланса, например, приобретение внеоборотных активов, образование запасов

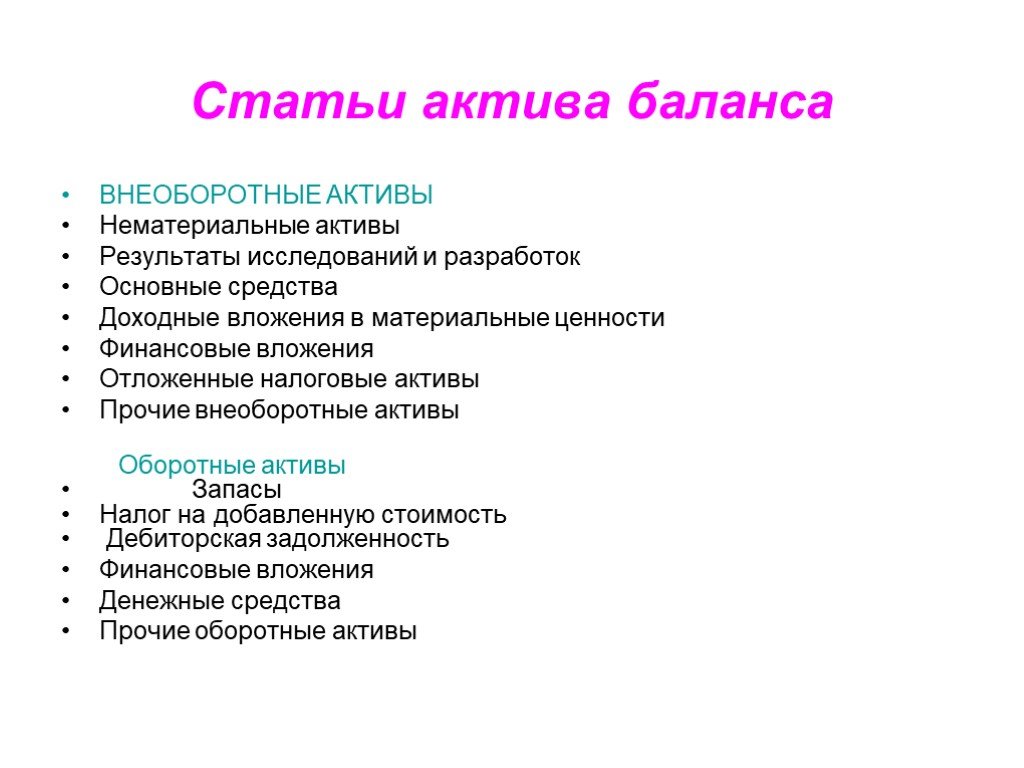

Слайд 21Статьи актива баланса

ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы Результаты исследований и разработок Основные средства Доходные вложения в материальные ценности Финансовые вложения Отложенные налоговые активы Прочие внеоборотные активы Оборотные активы Запасы Налог на добавленную стоимость Дебиторская задолженность Финансовые вложения Денежные средства Прочие оборотные активы

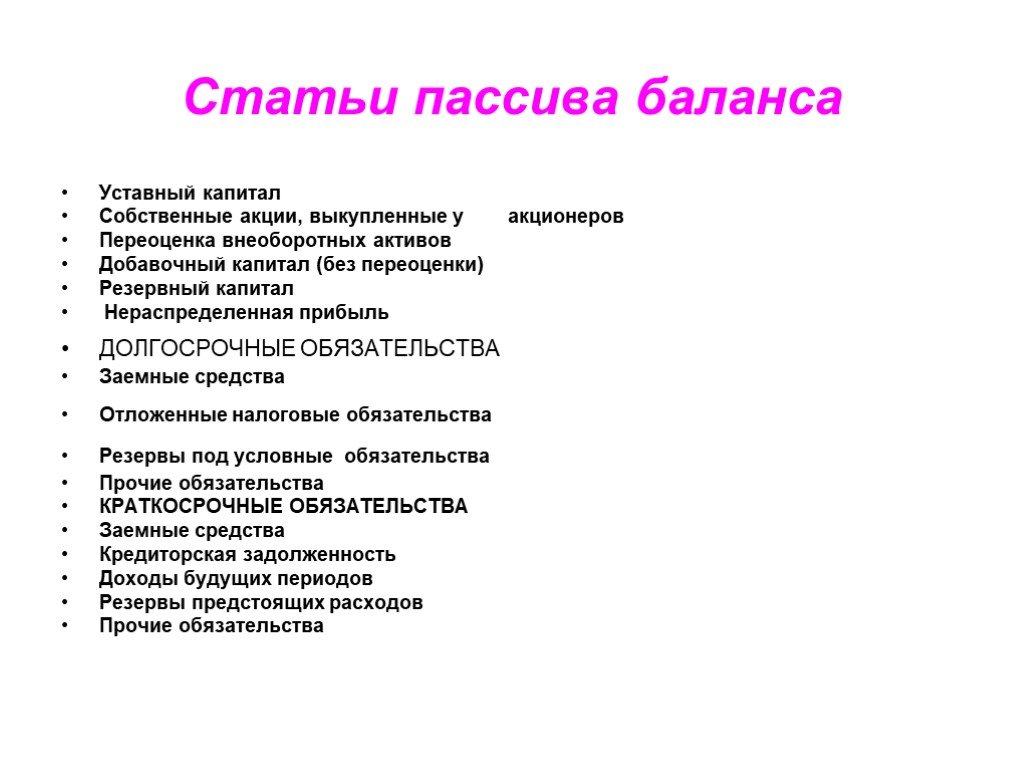

Слайд 22Статьи пассива баланса

Уставный капитал Собственные акции, выкупленные у акционеров Переоценка внеоборотных активов Добавочный капитал (без переоценки) Резервный капитал Нераспределенная прибыль ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Отложенные налоговые обязательства Резервы под условные обязательства Прочие обязательства КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства Кредиторская задолженность Доходы будущих периодов Резервы предстоящих расходов Прочие обязательства

Слайд 23

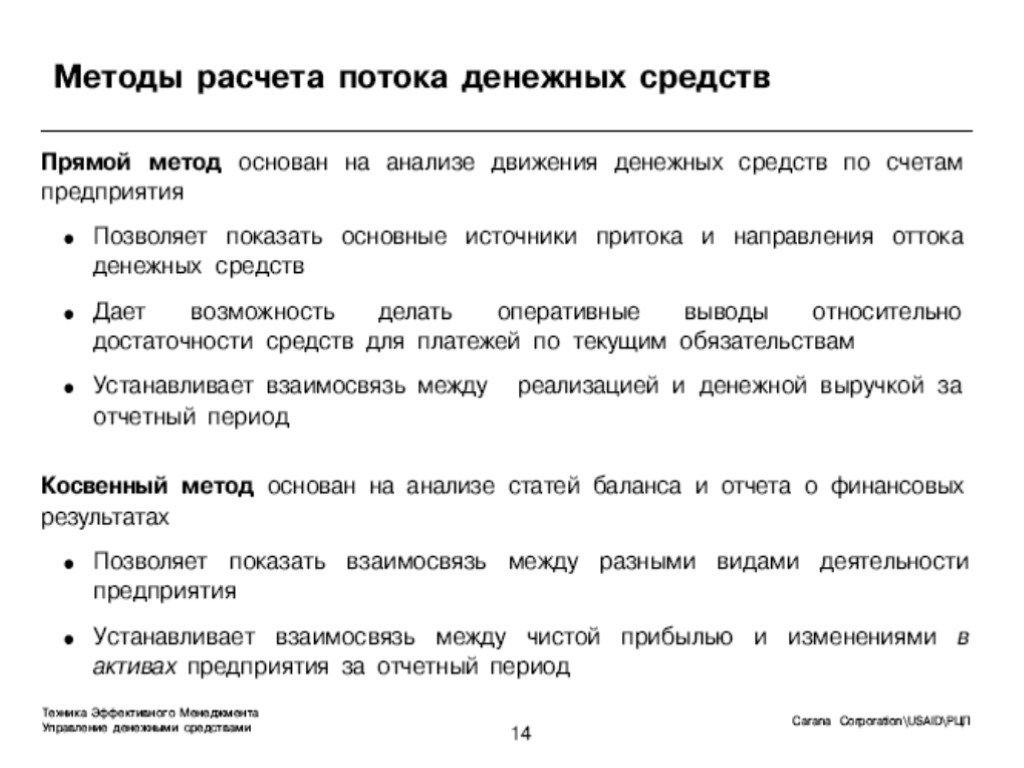

Слайд 24косвенный метод составления отчета

чистая прибыль или убыток корректируются с учетом: результатов операций неденежного характера, любых отсрочек или начислений прошлых периодов или будущих операционных денежных поступлений, ( изменение чистого оборотного капитала) платежей и статей доходов или расходов, связанных с инвестиционными или финансовыми потоками денежных средств. Косвенный метод раскрывает движение денежных средств от операционной (текущей)деятельности (чистый приток или отток).

Слайд 25Выручка, д.е. 251, Себестоимость 150,5 EBITDA 100,5 Амортизация 30 EBIT 70,5 I(проценты к выплате) 8 EBT 62,5 NP 50

Слайд 26Косвенный метод расчета величины денежного потока по текущей деятельности

CFO = ЧП+АО+∆NWC – дебиторская задолженность + кредиторская задолженность = 50 + 30-10-28+5 = +47 Инвестиционная деятельность заключалась в покупке основных средств и осуществлении финансовых вложений. CFI = -55 Поток по финансовой деятельности –привлечение долгосрочного финансирования CFF = 10 CF = 47 – 55 + 10 = 2

Слайд 27Прямой верхний метод

ОПУ корректировка ( баланс) ОДДС Выручка, д.е. 251 ДЗ (28) 223 Себестоимость 150,5 +10 – 5 (155,5) изменение запасов и кредиторской задолженности EBITDA 100,5 Амортизация 30 EBIT 70,5 I(проценты к выплате) 8 ( 8) EBT 62,5 Т (Налог на прибыль) 12,5 (12,5) NP 50 47

Слайд 28

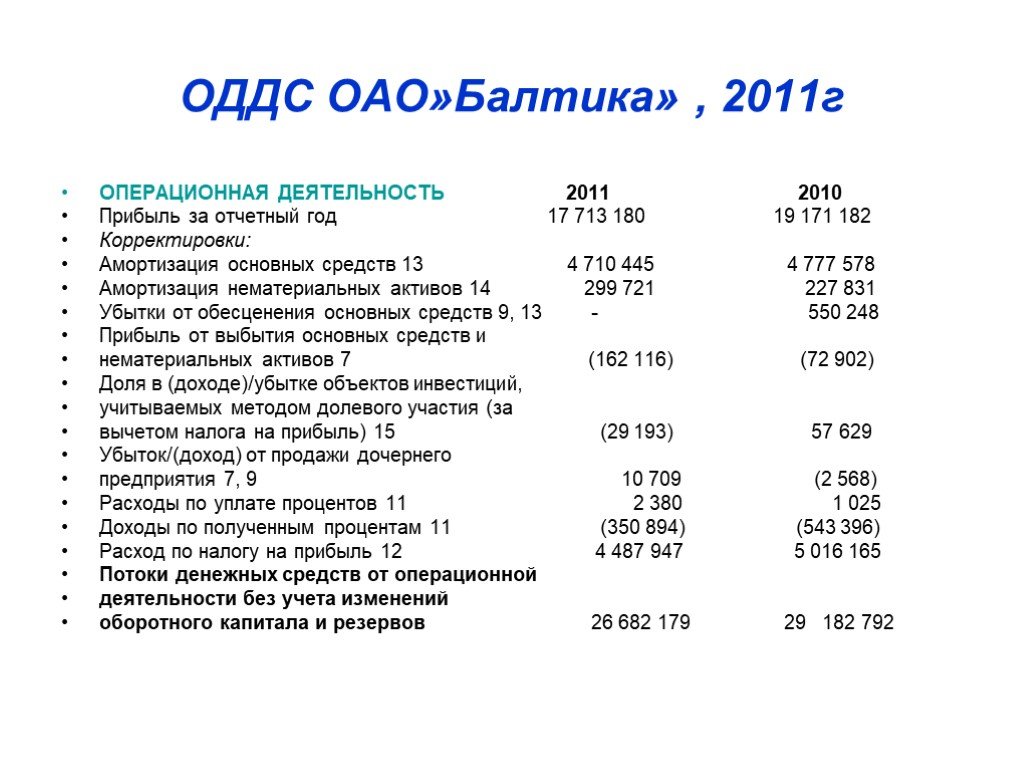

Слайд 29ОДДС ОАО»Балтика» , 2011г

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ 2011 2010 Прибыль за отчетный год 17 713 180 19 171 182 Корректировки: Амортизация основных средств 13 4 710 445 4 777 578 Амортизация нематериальных активов 14 299 721 227 831 Убытки от обесценения основных средств 9, 13 - 550 248 Прибыль от выбытия основных средств и нематериальных активов 7 (162 116) (72 902) Доля в (доходе)/убытке объектов инвестиций, учитываемых методом долевого участия (за вычетом налога на прибыль) 15 (29 193) 57 629 Убыток/(доход) от продажи дочернего предприятия 7, 9 10 709 (2 568) Расходы по уплате процентов 11 2 380 1 025 Доходы по полученным процентам 11 (350 894) (543 396) Расход по налогу на прибыль 12 4 487 947 5 016 165 Потоки денежных средств от операционной деятельности без учета изменений оборотного капитала и резервов 26 682 179 29 182 792

Изменение торговой и прочей дебиторской задолженности (7 936 869) 1 401 422 Изменение торговой и прочей кредиторской Задолженности 5 539 963 (158 470) Потоки денежных средств от операционной деятельности до уплаты налога на прибыль и")

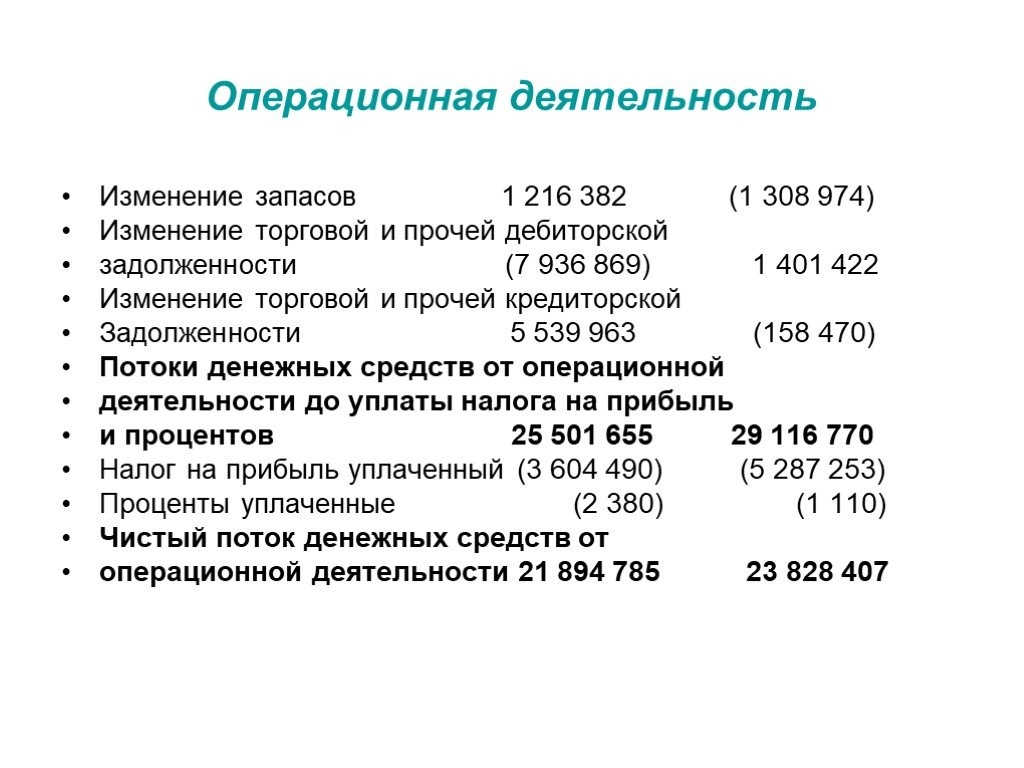

Слайд 30Операционная деятельность

Изменение запасов 1 216 382 (1 308 974) Изменение торговой и прочей дебиторской задолженности (7 936 869) 1 401 422 Изменение торговой и прочей кредиторской Задолженности 5 539 963 (158 470) Потоки денежных средств от операционной деятельности до уплаты налога на прибыль и процентов 25 501 655 29 116 770 Налог на прибыль уплаченный (3 604 490) (5 287 253) Проценты уплаченные (2 380) (1 110) Чистый поток денежных средств от операционной деятельности 21 894 785 23 828 407

Слайд 31

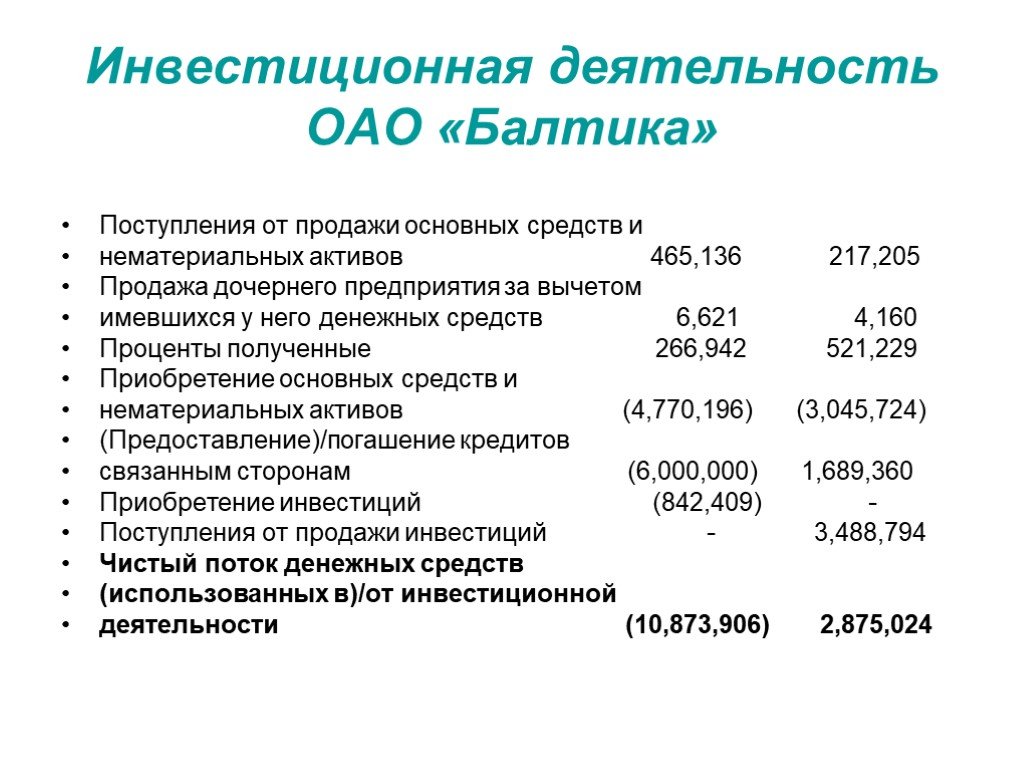

Слайд 32Инвестиционная деятельность ОАО «Балтика»

Поступления от продажи основных средств и нематериальных активов 465,136 217,205 Продажа дочернего предприятия за вычетом имевшихся у него денежных средств 6,621 4,160 Проценты полученные 266,942 521,229 Приобретение основных средств и нематериальных активов (4,770,196) (3,045,724) (Предоставление)/погашение кредитов связанным сторонам (6,000,000) 1,689,360 Приобретение инвестиций (842,409) - Поступления от продажи инвестиций - 3,488,794 Чистый поток денежных средств (использованных в)/от инвестиционной деятельности (10,873,906) 2,875,024

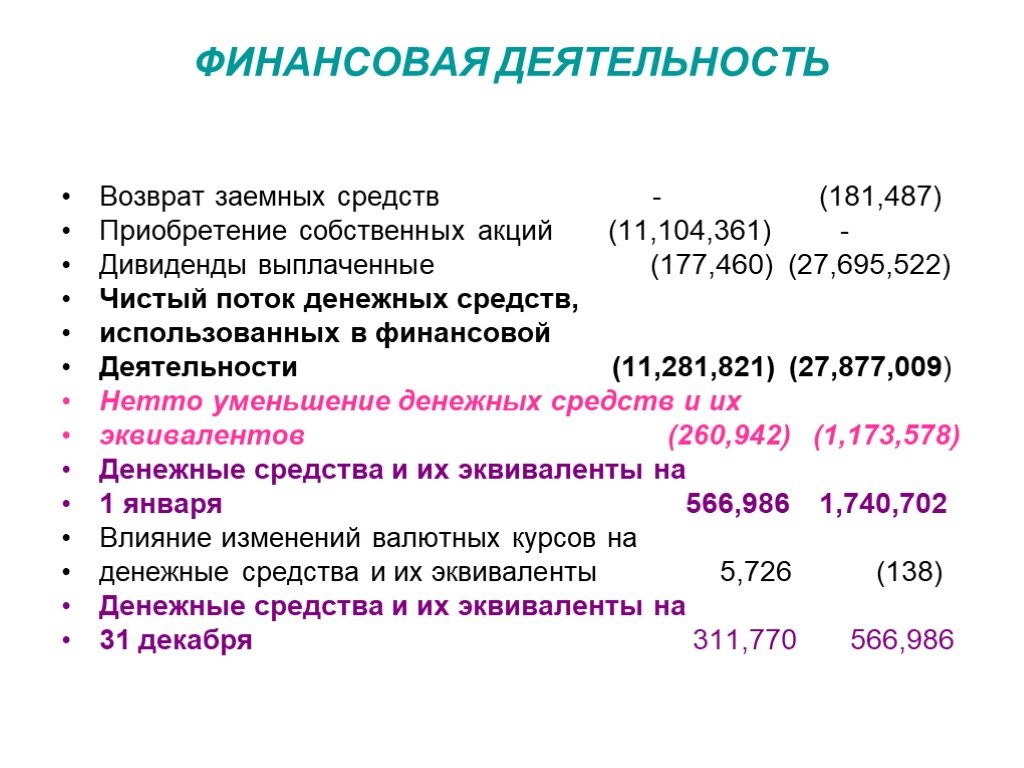

Приобретение собственных акций (11,104,361) - Дивиденды выплаченные (177,460) (27,695,522) Чистый поток денежных средств, использованных в финансовой Деятельности (11,281,821) (27,877,009) Нетто уменьшение денежных средств и их эквиваленто")

Слайд 33ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ

Возврат заемных средств - (181,487) Приобретение собственных акций (11,104,361) - Дивиденды выплаченные (177,460) (27,695,522) Чистый поток денежных средств, использованных в финансовой Деятельности (11,281,821) (27,877,009) Нетто уменьшение денежных средств и их эквивалентов (260,942) (1,173,578) Денежные средства и их эквиваленты на 1 января 566,986 1,740,702 Влияние изменений валютных курсов на денежные средства и их эквиваленты 5,726 (138) Денежные средства и их эквиваленты на 31 декабря 311,770 566,986

Слайд 34

Слайд 35

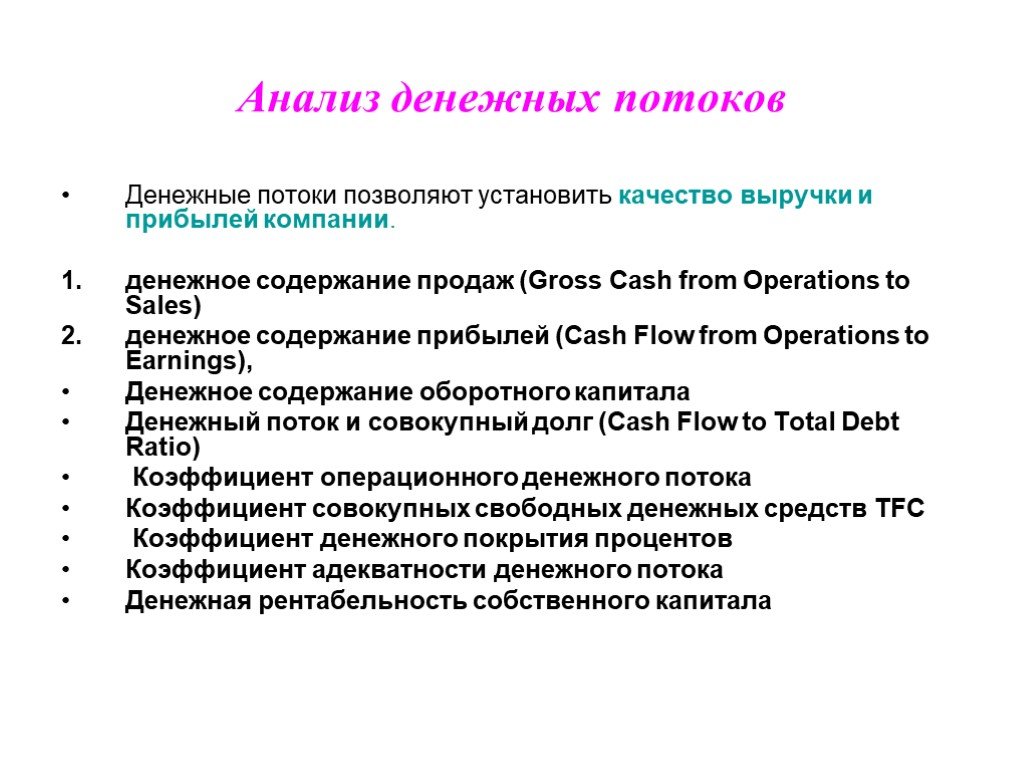

Слайд 36Анализ денежных потоков

Денежные потоки позволяют установить качество выручки и прибылей компании. денежное содержание продаж (Gross Cash from Operations to Sales) денежное содержание прибылей (Cash Flow from Operations to Earnings), Денежное содержание оборотного капитала Денежный поток и совокупный долг (Cash Flow to Total Debt Ratio) Коэффициент операционного денежного потока Коэффициент совокупных свободных денежных средств TFC Коэффициент денежного покрытия процентов Коэффициент адекватности денежного потока Денежная рентабельность собственного капитала

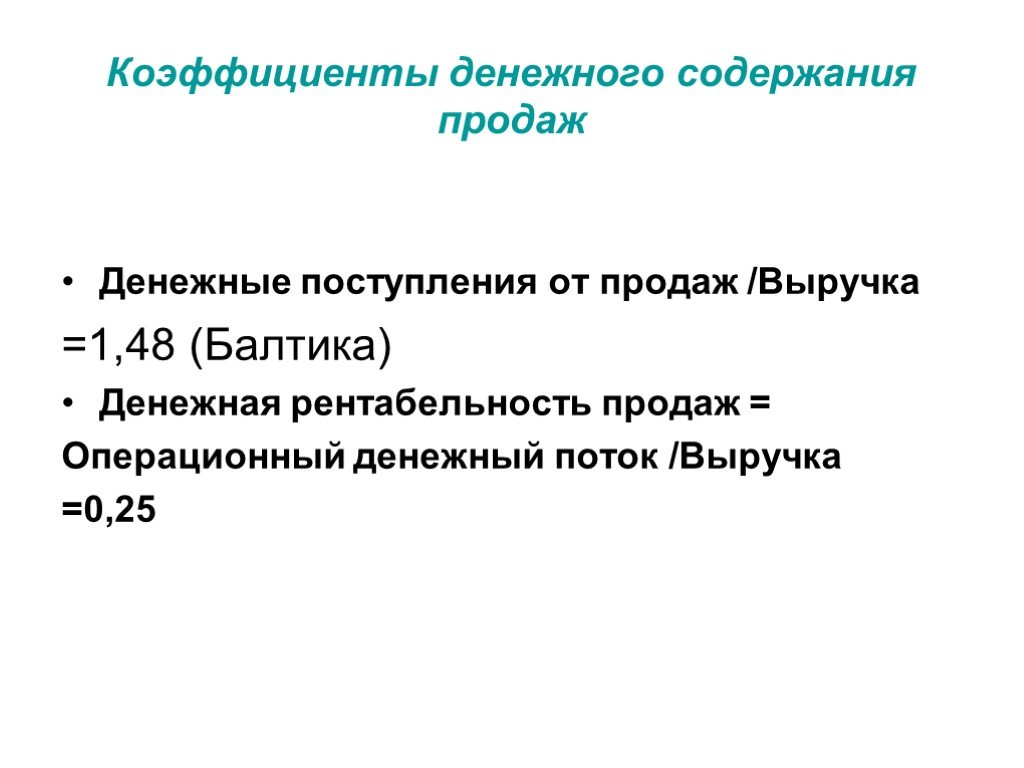

Слайд 37Коэффициенты денежного содержания продаж

Денежные поступления от продаж /Выручка =1,48 (Балтика) Денежная рентабельность продаж = Операционный денежный поток /Выручка =0,25

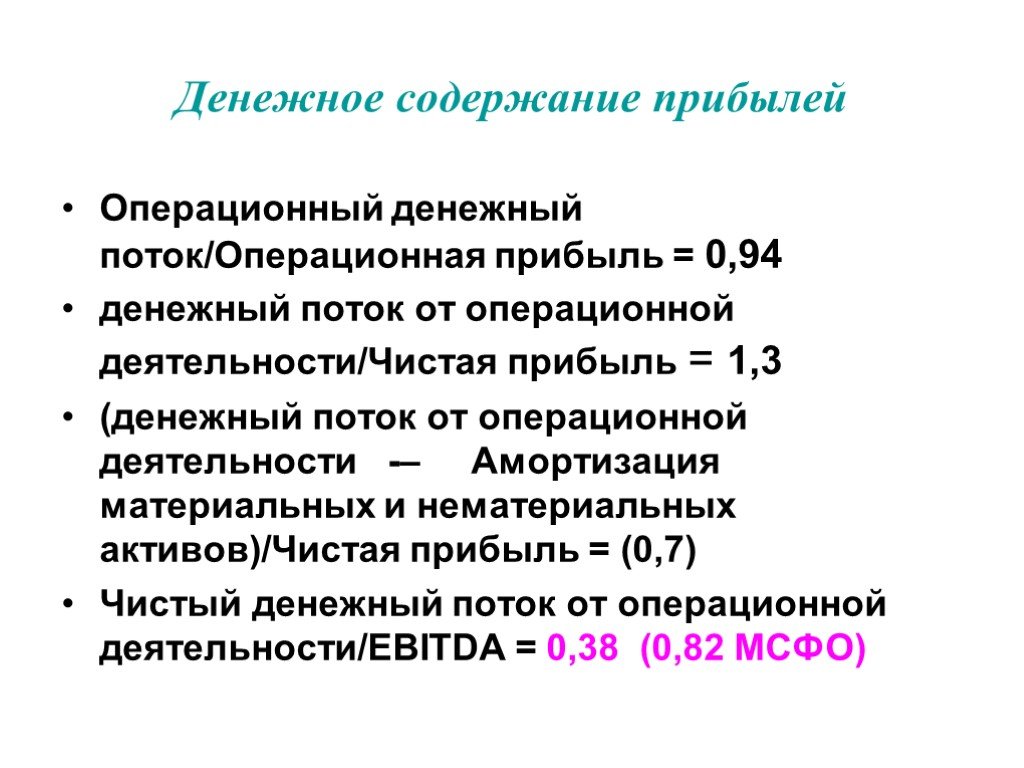

Слайд 38Денежное содержание прибылей

Операционный денежный поток/Операционная прибыль = 0,94 денежный поток от операционной деятельности/Чистая прибыль = 1,3 (денежный поток от операционной деятельности -– Амортизация материальных и нематериальных активов)/Чистая прибыль = (0,7) Чистый денежный поток от операционной деятельности/EBITDA = 0,38 (0,82 МСФО)

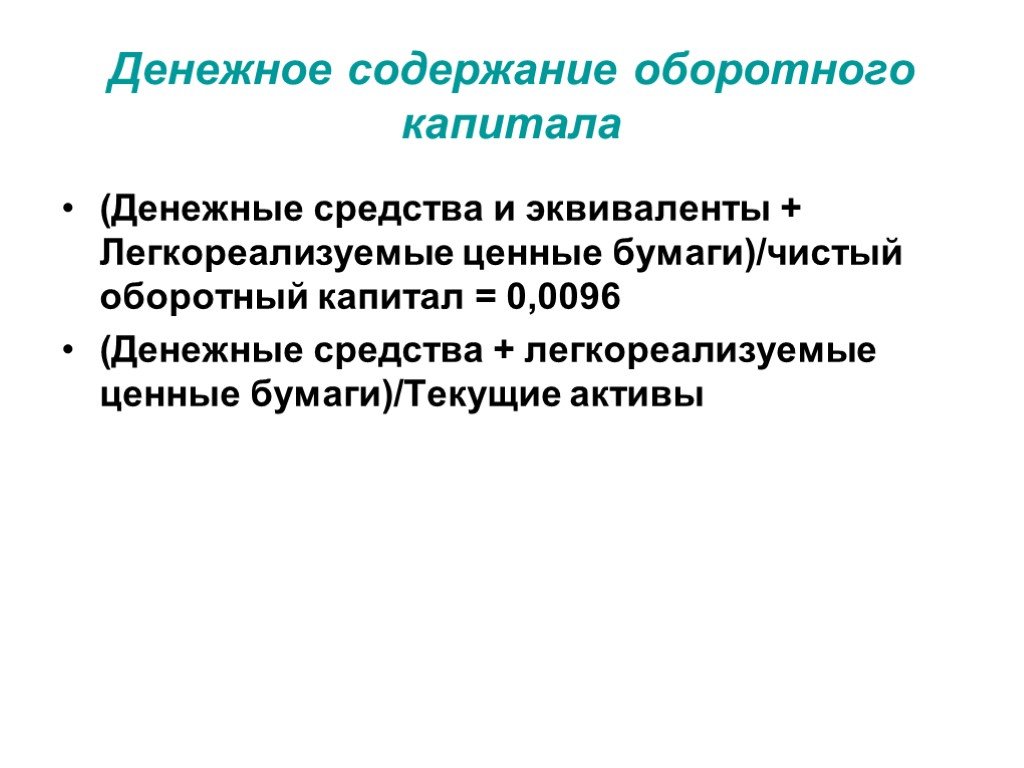

Слайд 39Денежное содержание оборотного капитала

(Денежные средства и эквиваленты + Легкореализуемые ценные бумаги)/чистый оборотный капитал = 0,0096 (Денежные средства + легкореализуемые ценные бумаги)/Текущие активы

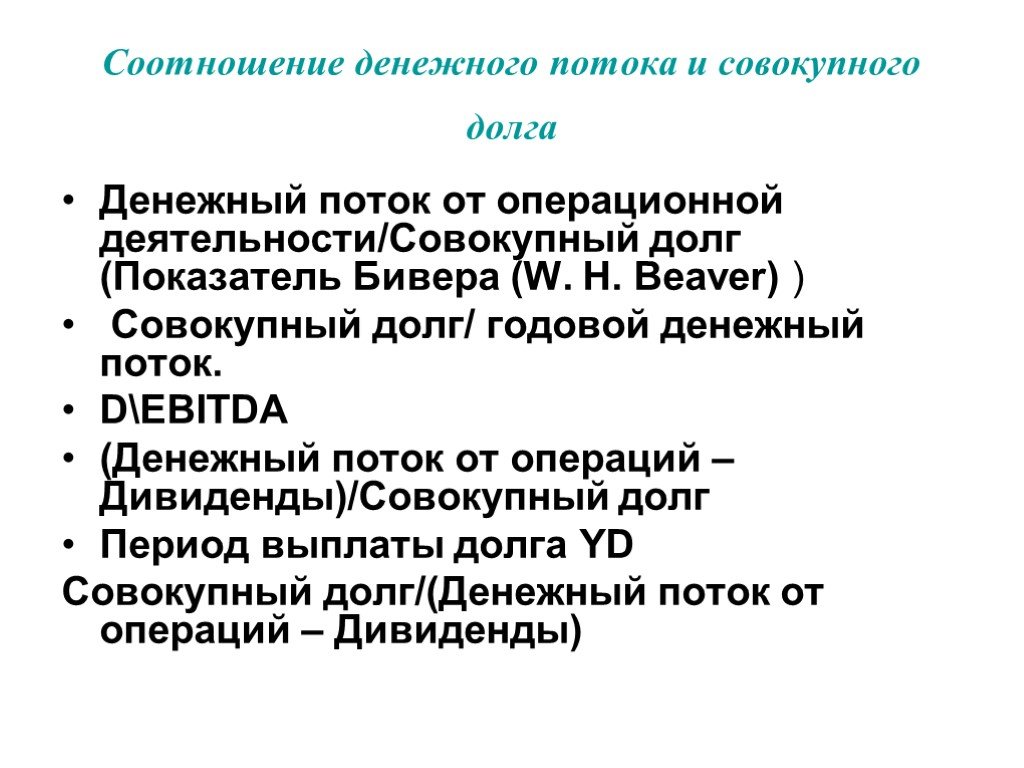

Слайд 40Соотношение денежного потока и совокупного долга

Денежный поток от операционной деятельности/Совокупный долг (Показатель Бивера (W. H. Beaver) ) Совокупный долг/ годовой денежный поток. D\EBITDA (Денежный поток от операций – Дивиденды)/Совокупный долг Период выплаты долга YD Совокупный долг/(Денежный поток от операций – Дивиденды)

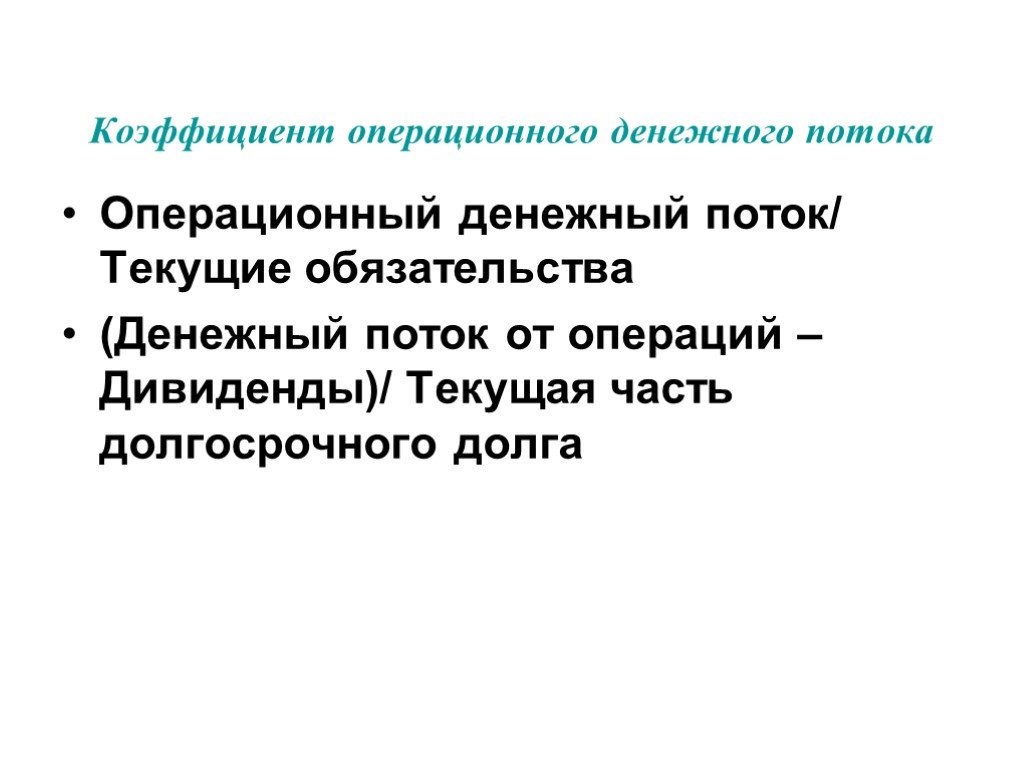

Слайд 41Коэффициент операционного денежного потока

Операционный денежный поток/ Текущие обязательства (Денежный поток от операций – Дивиденды)/ Текущая часть долгосрочного долга

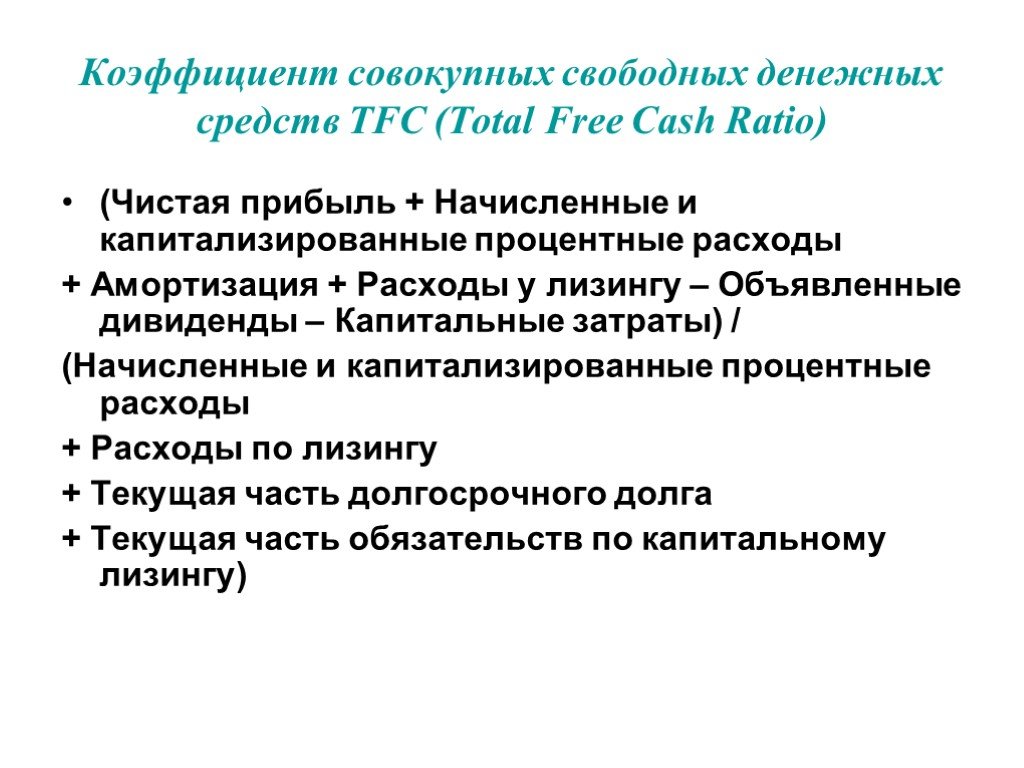

Слайд 42Коэффициент совокупных свободных денежных средств TFC (Total Free Cash Ratio)

(Чистая прибыль + Начисленные и капитализированные процентные расходы + Амортизация + Расходы у лизингу – Объявленные дивиденды – Капитальные затраты) / (Начисленные и капитализированные процентные расходы + Расходы по лизингу + Текущая часть долгосрочного долга + Текущая часть обязательств по капитальному лизингу)

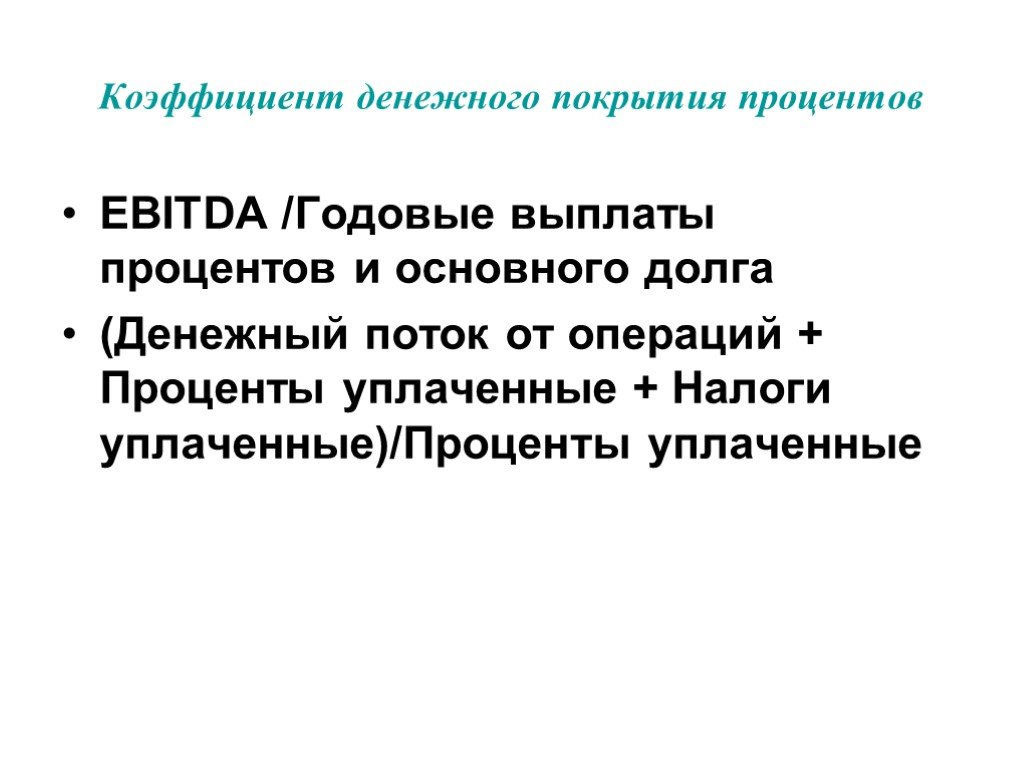

Слайд 43Коэффициент денежного покрытия процентов

EBITDA /Годовые выплаты процентов и основного долга (Денежный поток от операций + Проценты уплаченные + Налоги уплаченные)/Проценты уплаченные

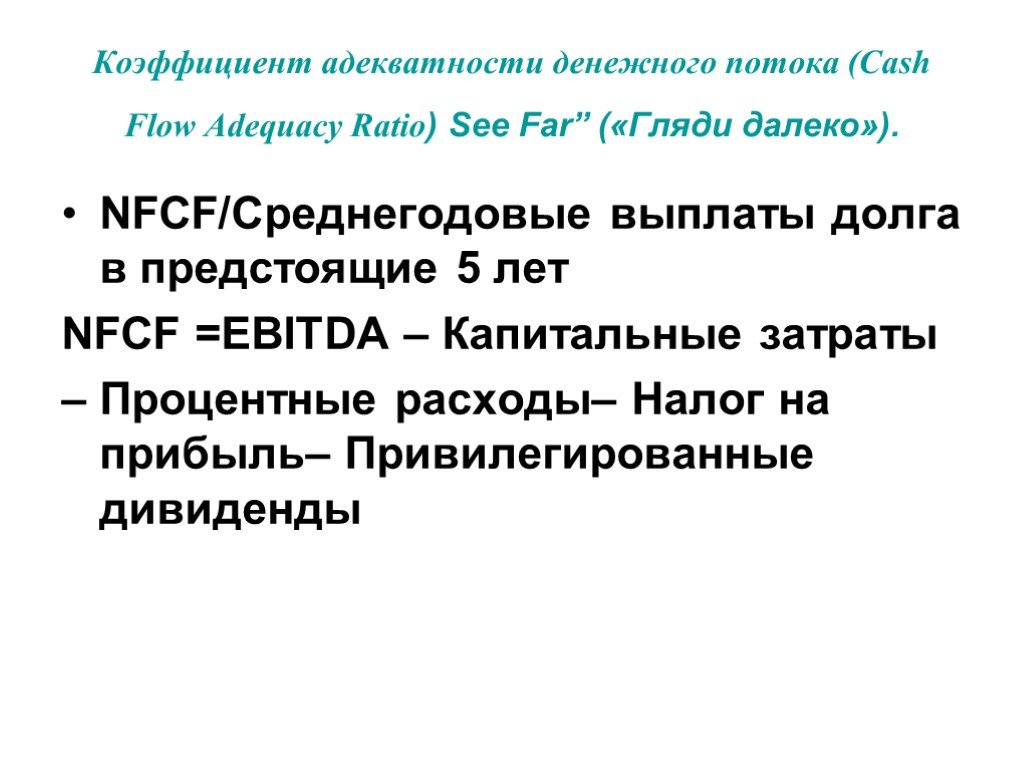

Слайд 44Коэффициент адекватности денежного потока (Cash Flow Adequacy Ratio) See Far” («Гляди далеко»).

NFCF/Среднегодовые выплаты долга в предстоящие 5 лет NFCF =EBITDA – Капитальные затраты – Процентные расходы– Налог на прибыль– Привилегированные дивиденды

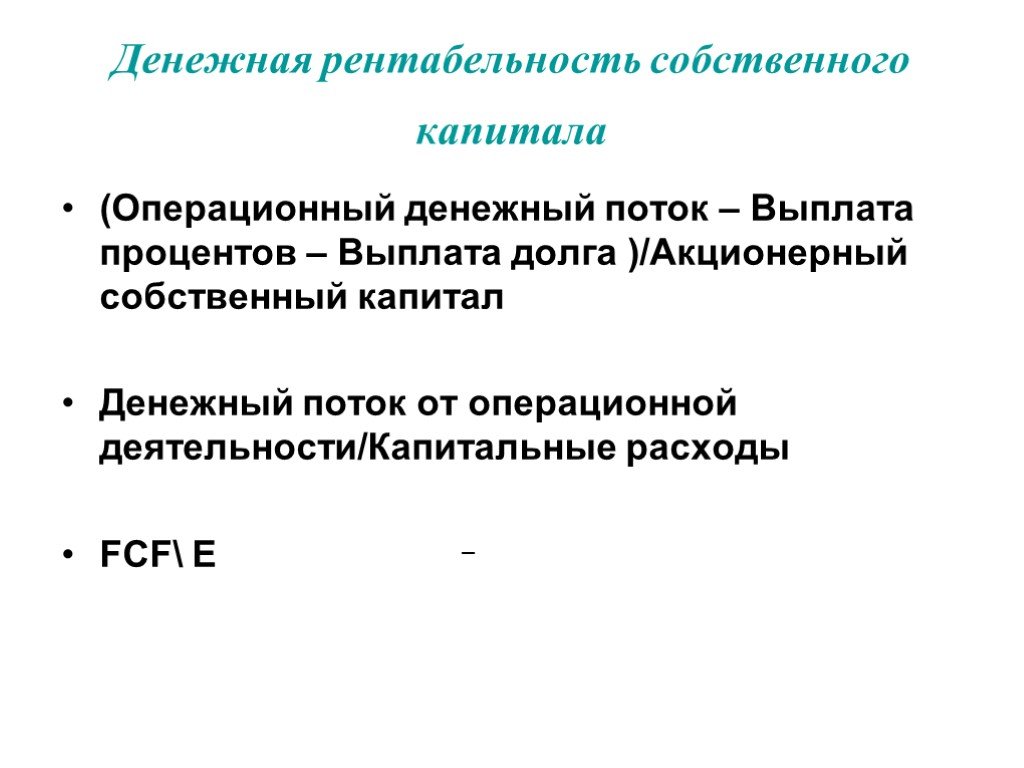

Слайд 45Денежная рентабельность собственного капитала

(Операционный денежный поток – Выплата процентов – Выплата долга )/Акционерный собственный капитал Денежный поток от операционной деятельности/Капитальные расходы FCF\ E

–

Слайд 46Прогнозирование и планирование движения денежных средств

Методы прогнозирования Порядок формирования и роль БДДС Оперативное управление денежными потоками

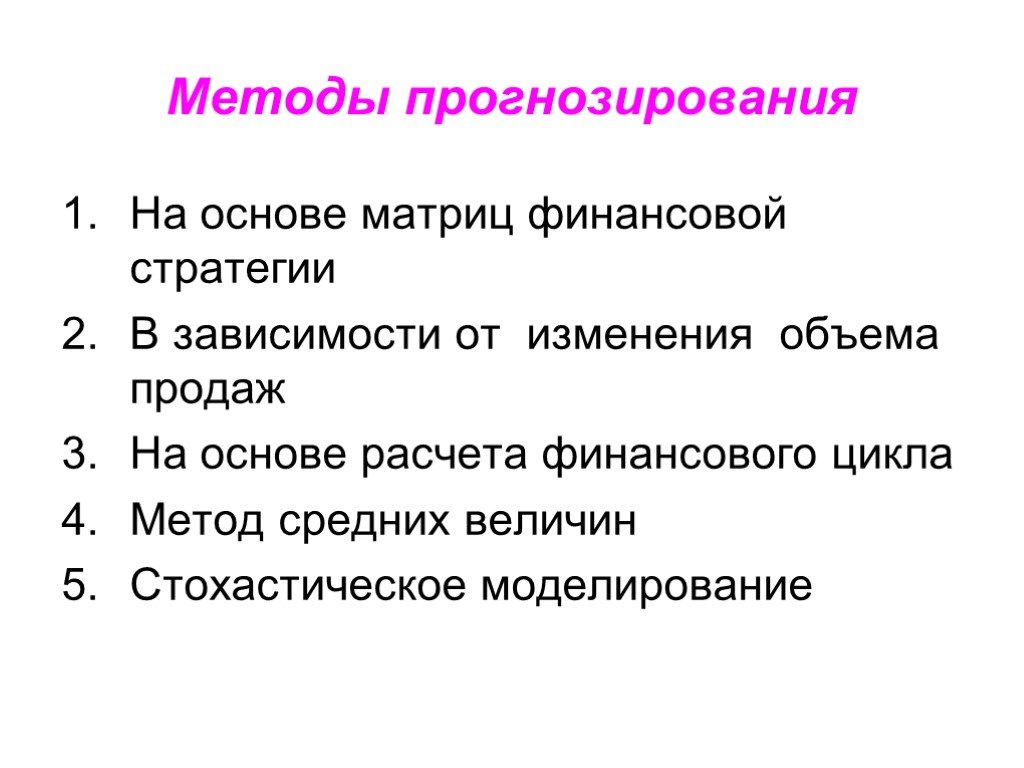

Слайд 47Методы прогнозирования

На основе матриц финансовой стратегии В зависимости от изменения объема продаж На основе расчета финансового цикла Метод средних величин Стохастическое моделирование

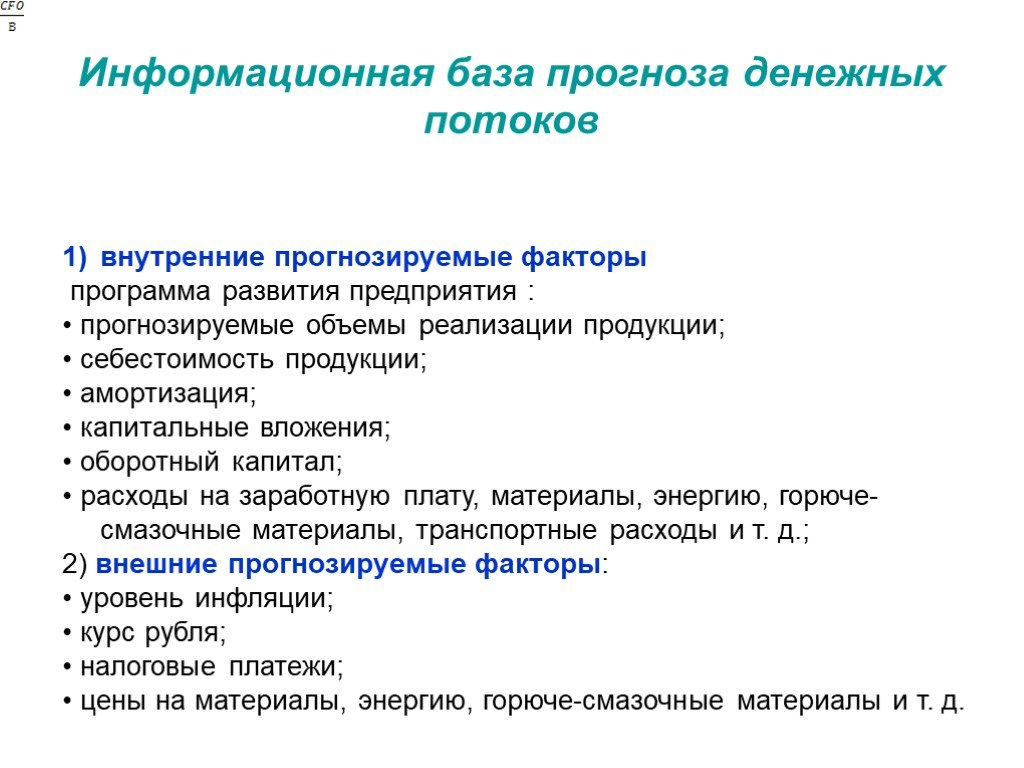

Слайд 48Информационная база прогноза денежных потоков

внутренние прогнозируемые факторы программа развития предприятия : • прогнозируемые объемы реализации продукции; • себестоимость продукции; • амортизация; • капитальные вложения; • оборотный капитал; • расходы на заработную плату, материалы, энергию, горюче-смазочные материалы, транспортные расходы и т. д.; 2) внешние прогнозируемые факторы: • уровень инфляции; • курс рубля; • налоговые платежи; • цены на материалы, энергию, горюче-смазочные материалы и т. д.

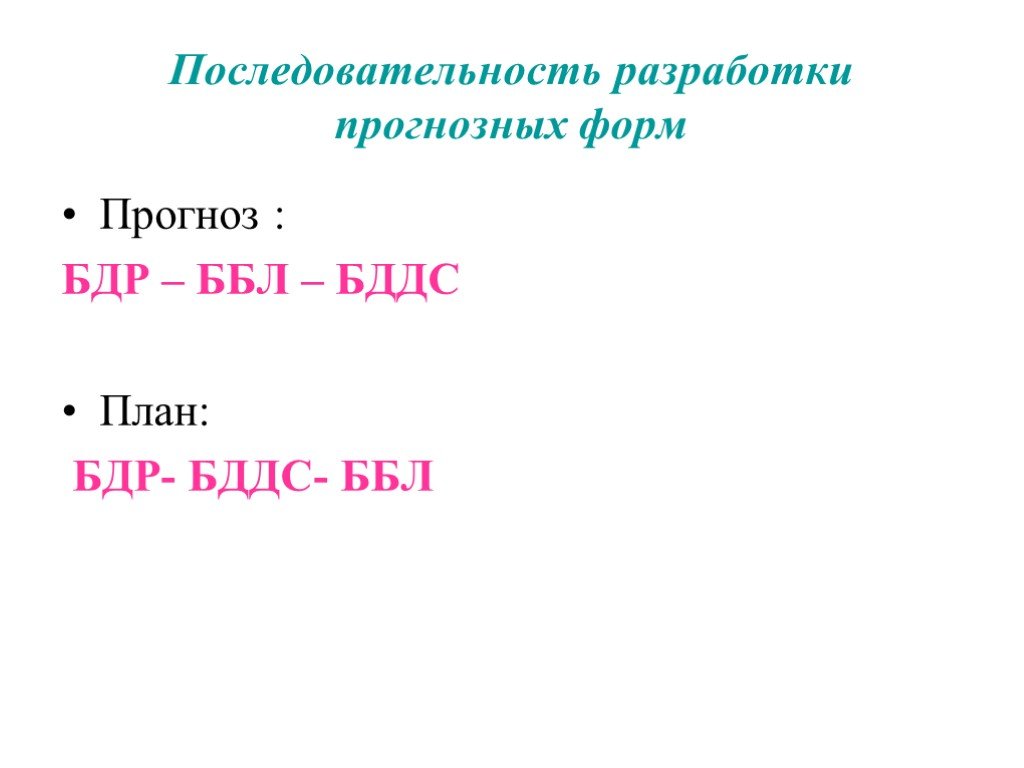

Слайд 49Последовательность разработки прогнозных форм

Прогноз : БДР – ББЛ – БДДС План: БДР- БДДС- ББЛ

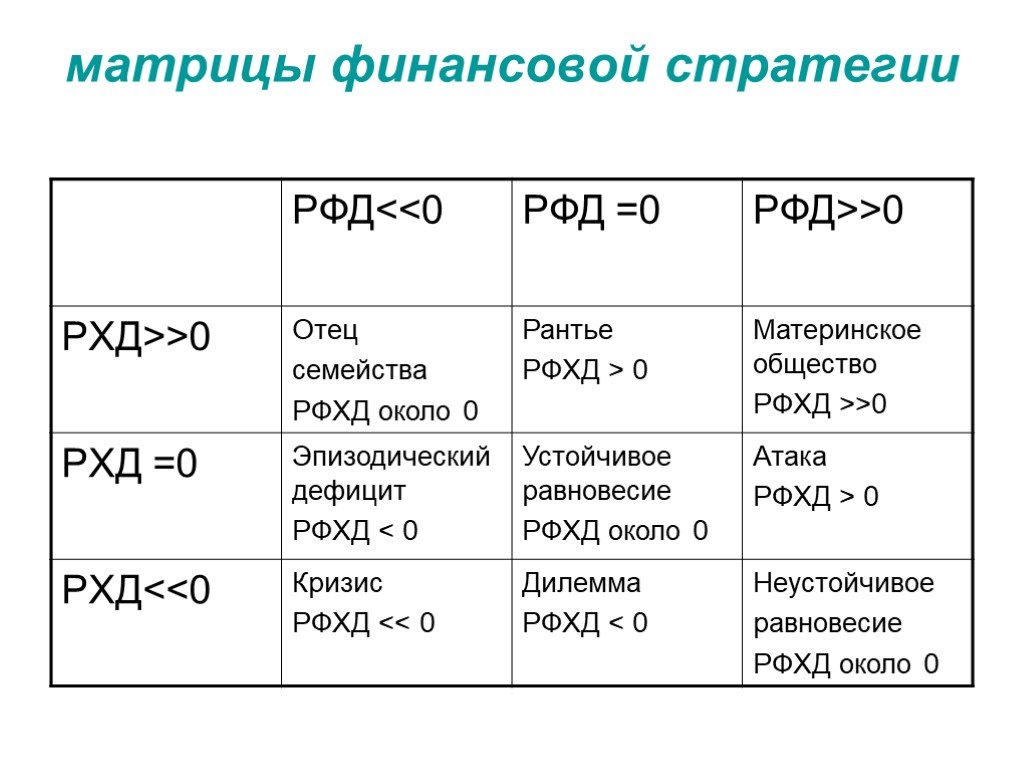

Слайд 50матрицы финансовой стратегии

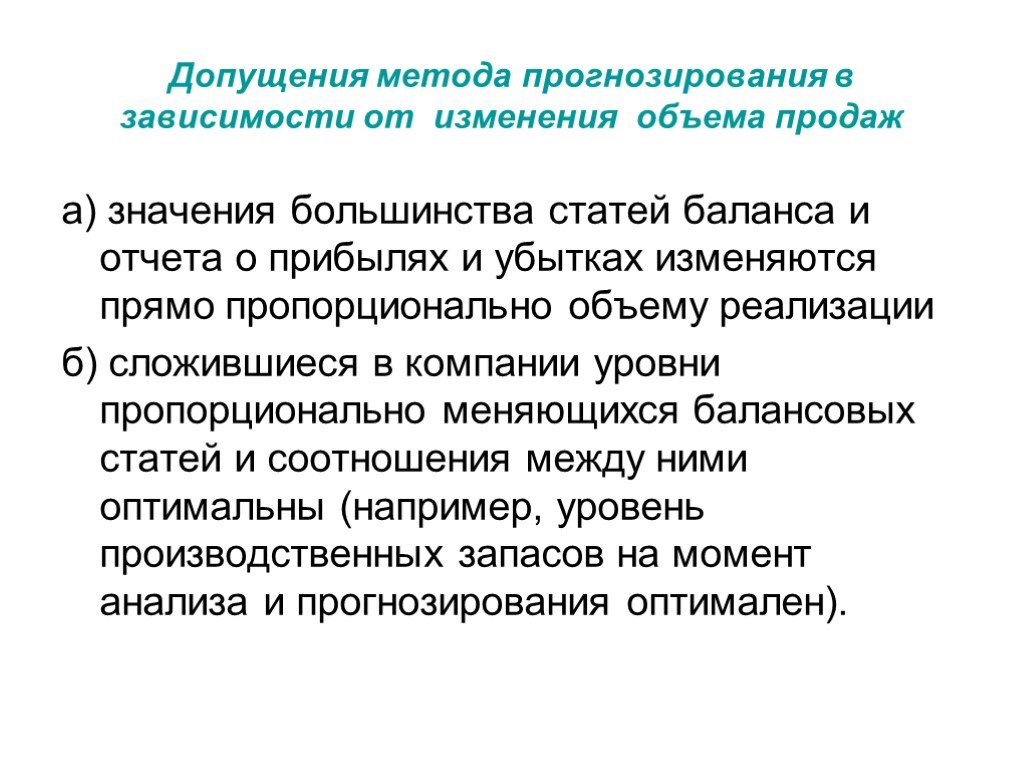

Слайд 51Допущения метода прогнозирования в зависимости от изменения объема продаж

а) значения большинства статей баланса и отчета о прибылях и убытках изменяются прямо пропорционально объему реализации б) сложившиеся в компании уровни пропорционально меняющихся балансовых статей и соотношения между ними оптимальны (например, уровень производственных запасов на момент анализа и прогнозирования оптимален).

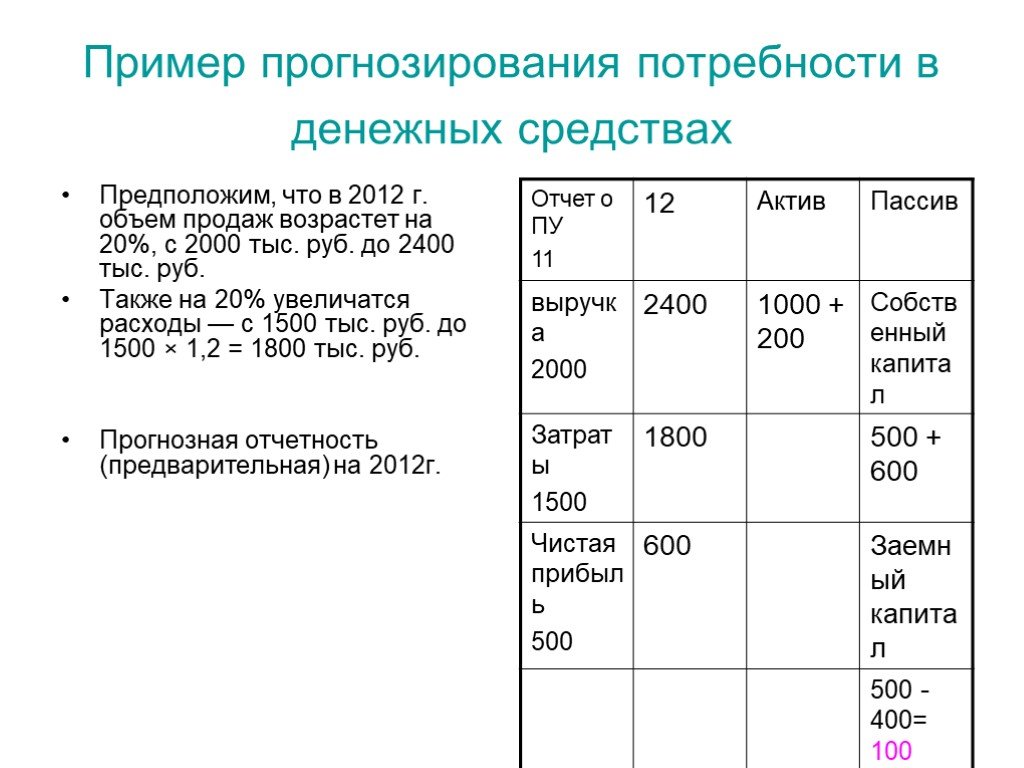

Слайд 52Пример прогнозирования потребности в денежных средствах

Предположим, что в 2012 г. объем продаж возрастет на 20%, с 2000 тыс. руб. до 2400 тыс. руб. Также на 20% увеличатся расходы — с 1500 тыс. руб. до 1500 × 1,2 = 1800 тыс. руб. Прогнозная отчетность (предварительная) на 2012г.

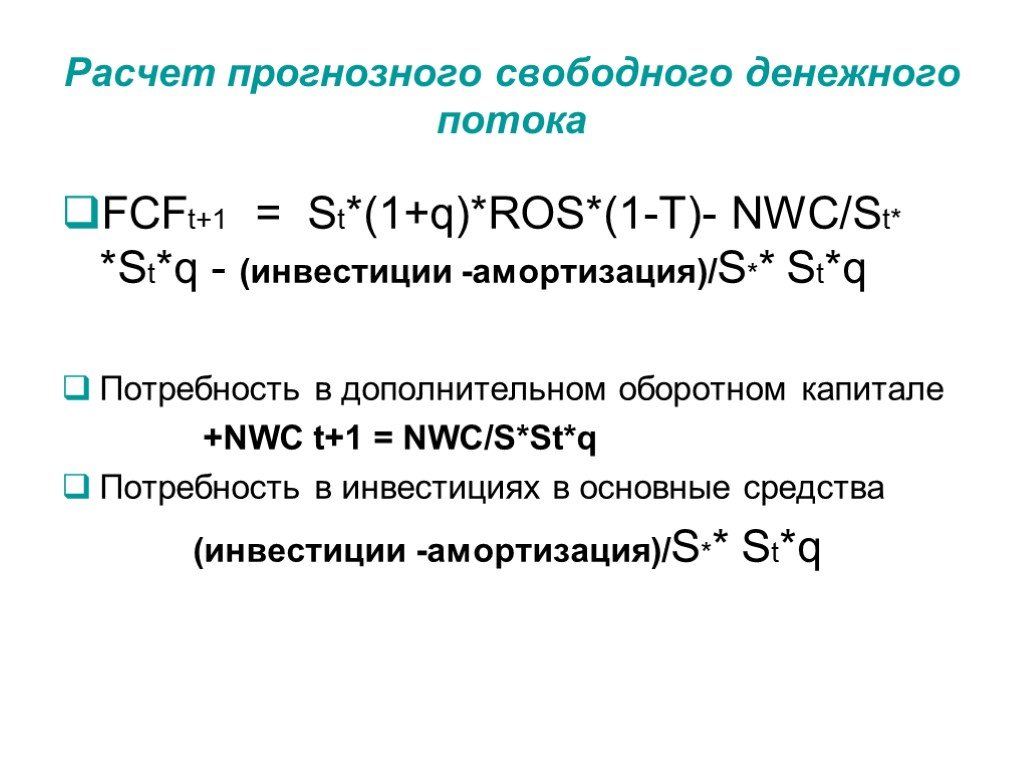

Слайд 53Расчет прогнозного свободного денежного потока

FCFt+1 = St*(1+q)*ROS*(1-T)- NWC/St* *St*q - (инвестиции -амортизация)/S** St*q Потребность в дополнительном оборотном капитале +NWC t+1 = NWC/S*St*q Потребность в инвестициях в основные средства (инвестиции -амортизация)/S** St*q

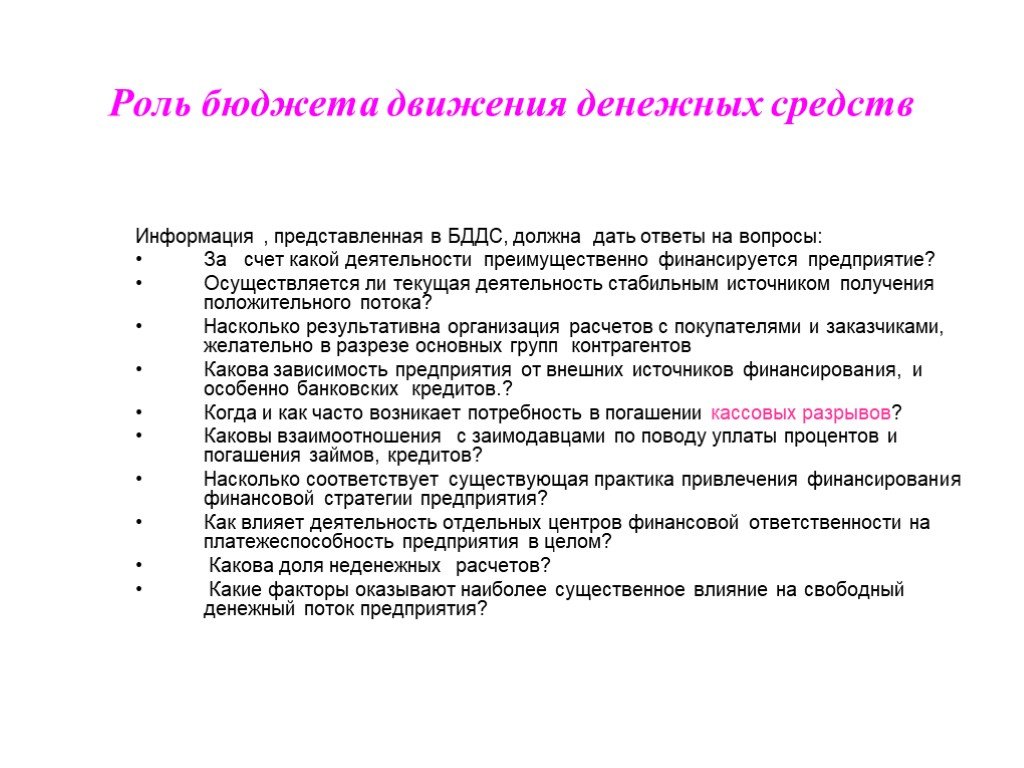

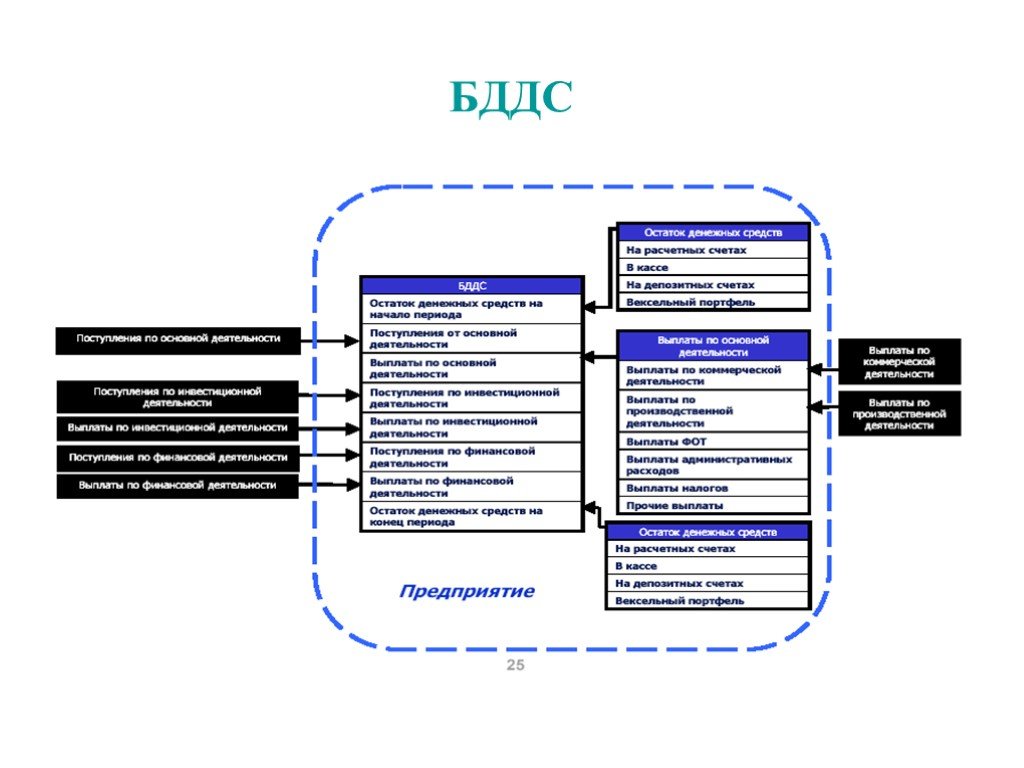

Слайд 54Роль бюджета движения денежных средств

Информация , представленная в БДДС, должна дать ответы на вопросы: За счет какой деятельности преимущественно финансируется предприятие? Осуществляется ли текущая деятельность стабильным источником получения положительного потока? Насколько результативна организация расчетов с покупателями и заказчиками, желательно в разрезе основных групп контрагентов Какова зависимость предприятия от внешних источников финансирования, и особенно банковских кредитов.? Когда и как часто возникает потребность в погашении кассовых разрывов? Каковы взаимоотношения с заимодавцами по поводу уплаты процентов и погашения займов, кредитов? Насколько соответствует существующая практика привлечения финансирования финансовой стратегии предприятия? Как влияет деятельность отдельных центров финансовой ответственности на платежеспособность предприятия в целом? Какова доля неденежных расчетов? Какие факторы оказывают наиболее существенное влияние на свободный денежный поток предприятия?

. Для планирования текущей деятельности надо определить: Расчет оптимального остатка денежных средств Бюджет продаж и бюджет дебиторской задолженности( график поступления денежных средств) Бюджет закупок и бюджет кредиторской задолженности ( график выплаты ден")

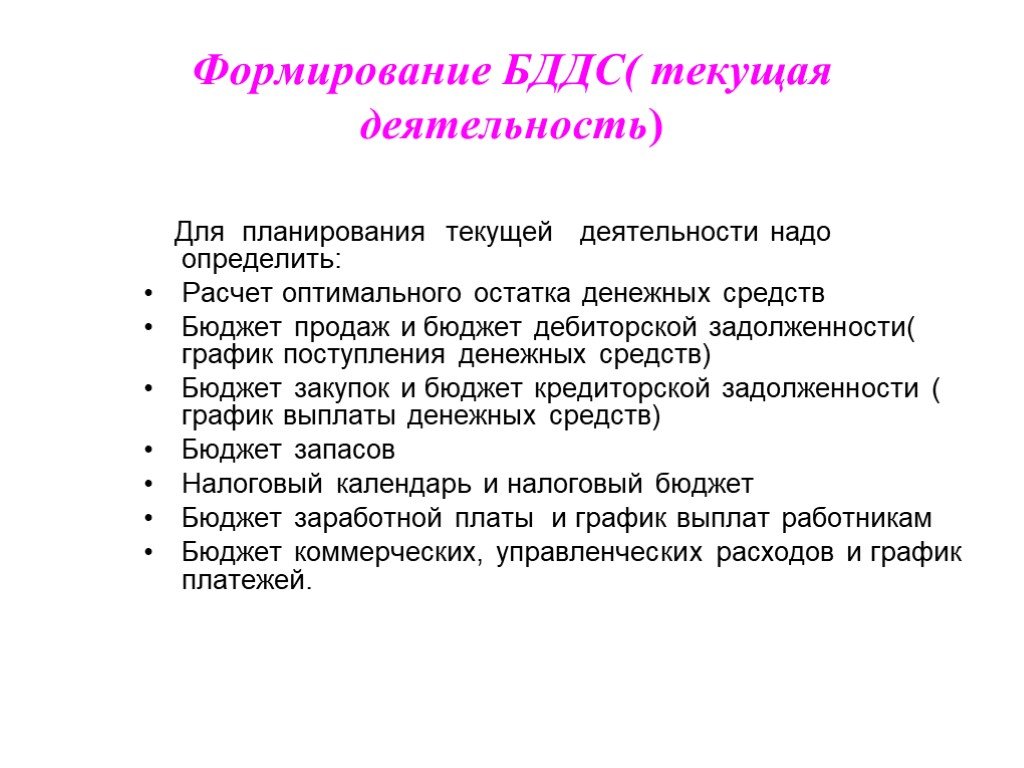

Слайд 55Формирование БДДС( текущая деятельность)

Для планирования текущей деятельности надо определить: Расчет оптимального остатка денежных средств Бюджет продаж и бюджет дебиторской задолженности( график поступления денежных средств) Бюджет закупок и бюджет кредиторской задолженности ( график выплаты денежных средств) Бюджет запасов Налоговый календарь и налоговый бюджет Бюджет заработной платы и график выплат работникам Бюджет коммерческих, управленческих расходов и график платежей.

Слайд 56Статьи БДДС по закупкам

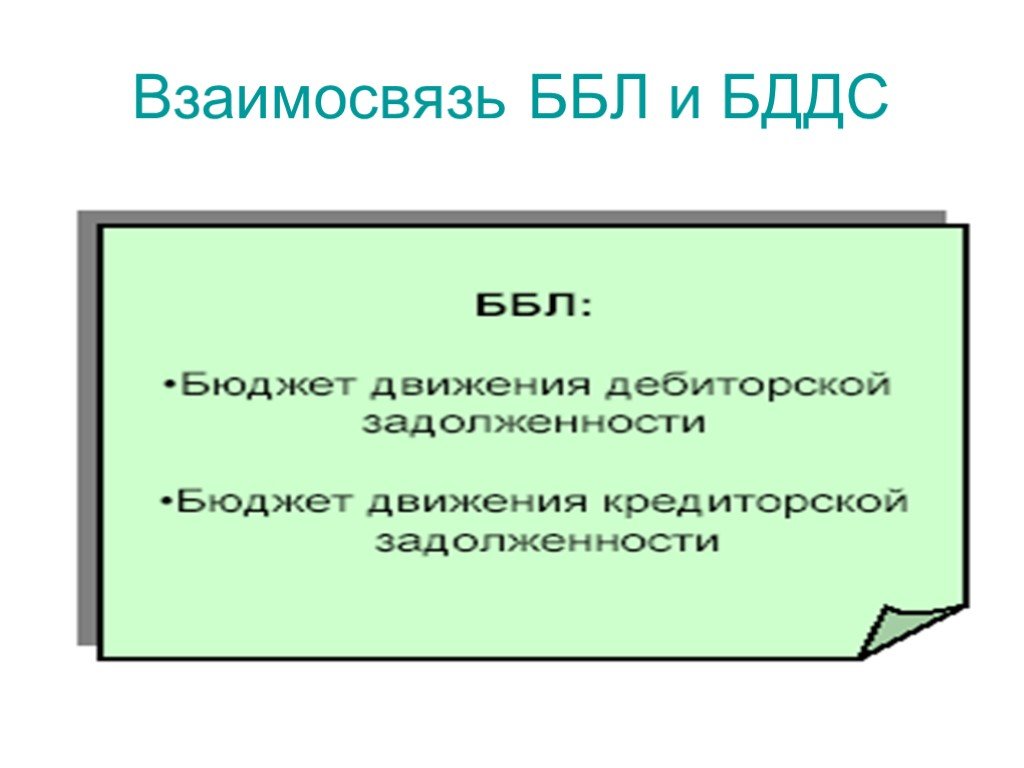

Слайд 58Взаимосвязь ББЛ и БДДС

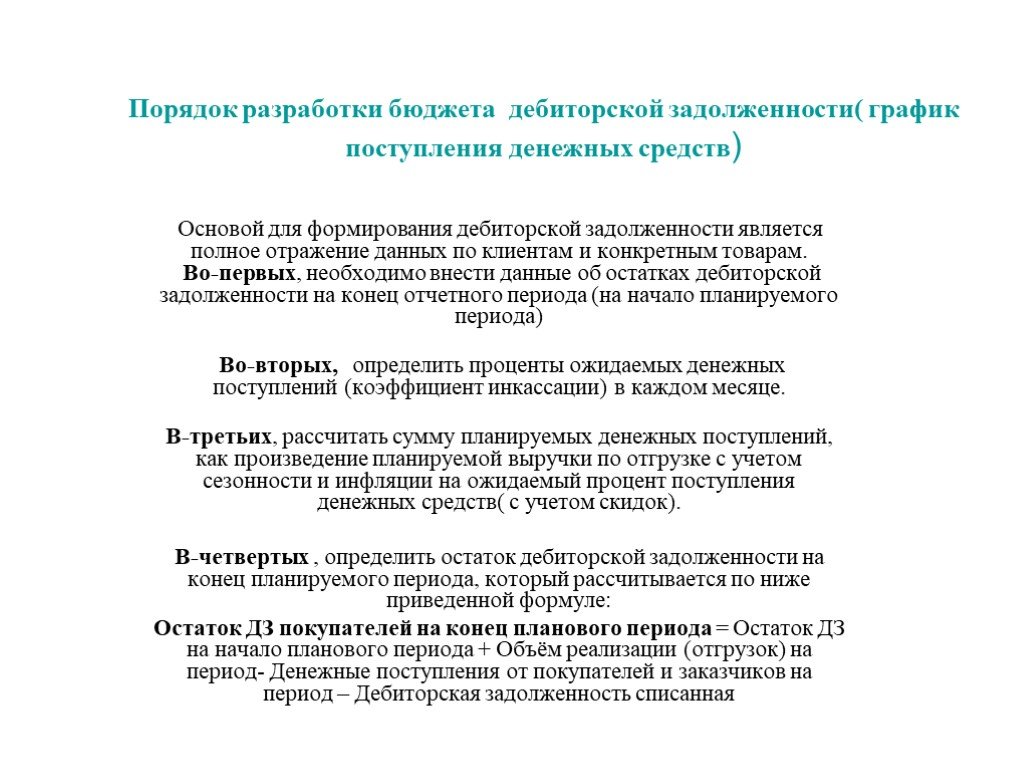

. Основой для формирования дебиторской задолженности является полное отражение данных по клиентам и конкретным товарам. Во-первых, необходимо внести данные об остатках дебиторской задолженности на конец отчетно")

Слайд 59Порядок разработки бюджета дебиторской задолженности( график поступления денежных средств)

Основой для формирования дебиторской задолженности является полное отражение данных по клиентам и конкретным товарам. Во-первых, необходимо внести данные об остатках дебиторской задолженности на конец отчетного периода (на начало планируемого периода) Во-вторых, определить проценты ожидаемых денежных поступлений (коэффициент инкассации) в каждом месяце. В-третьих, рассчитать сумму планируемых денежных поступлений, как произведение планируемой выручки по отгрузке с учетом сезонности и инфляции на ожидаемый процент поступления денежных средств( с учетом скидок). В-четвертых , определить остаток дебиторской задолженности на конец планируемого периода, который рассчитывается по ниже приведенной формуле: Остаток ДЗ покупателей на конец планового периода = Остаток ДЗ на начало планового периода + Объём реализации (отгрузок) на период- Денежные поступления от покупателей и заказчиков на период – Дебиторская задолженность списанная

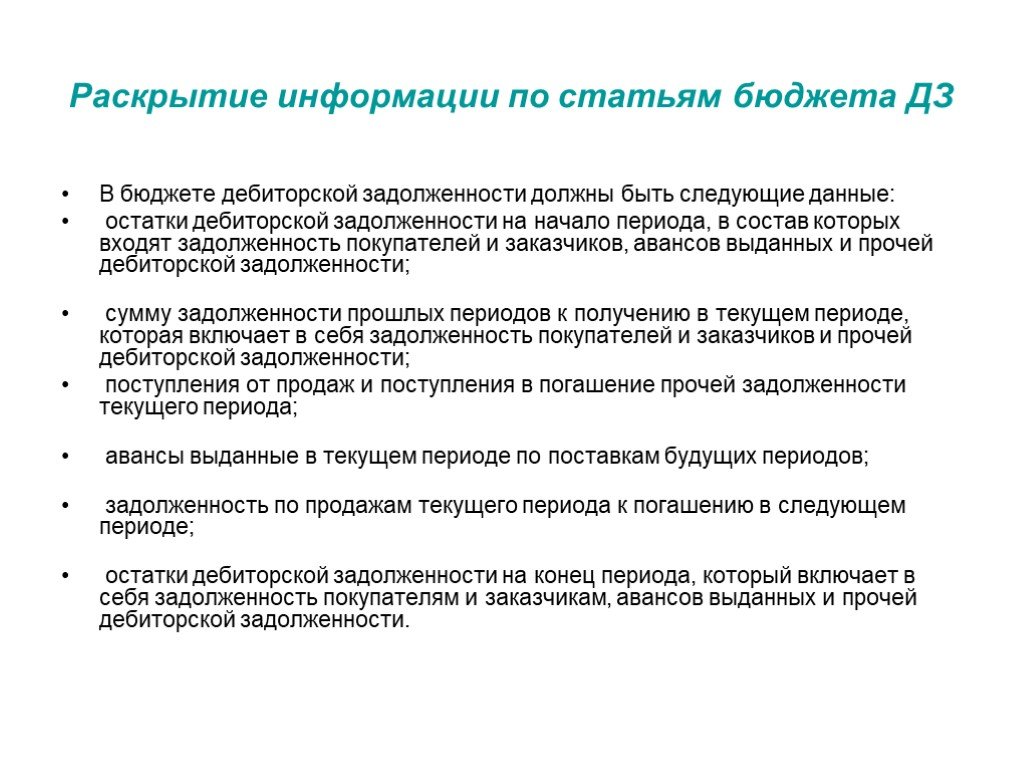

Слайд 60Раскрытие информации по статьям бюджета ДЗ

В бюджете дебиторской задолженности должны быть следующие данные: остатки дебиторской задолженности на начало периода, в состав которых входят задолженность покупателей и заказчиков, авансов выданных и прочей дебиторской задолженности; сумму задолженности прошлых периодов к получению в текущем периоде, которая включает в себя задолженность покупателей и заказчиков и прочей дебиторской задолженности; поступления от продаж и поступления в погашение прочей задолженности текущего периода; авансы выданные в текущем периоде по поставкам будущих периодов; задолженность по продажам текущего периода к погашению в следующем периоде; остатки дебиторской задолженности на конец периода, который включает в себя задолженность покупателям и заказчикам, авансов выданных и прочей дебиторской задолженности.

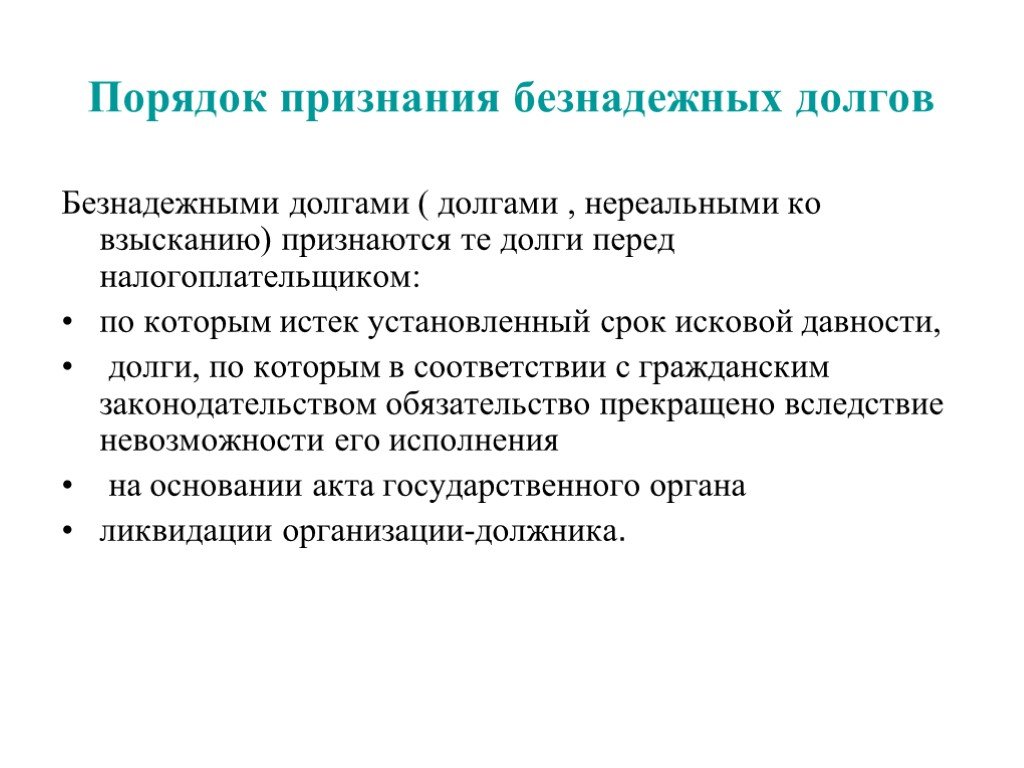

признаются те долги перед налогоплательщиком: по которым истек установленный срок исковой давности, долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие не")

Слайд 61Порядок признания безнадежных долгов

Безнадежными долгами ( долгами , нереальными ко взысканию) признаются те долги перед налогоплательщиком: по которым истек установленный срок исковой давности, долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа ликвидации организации-должника.

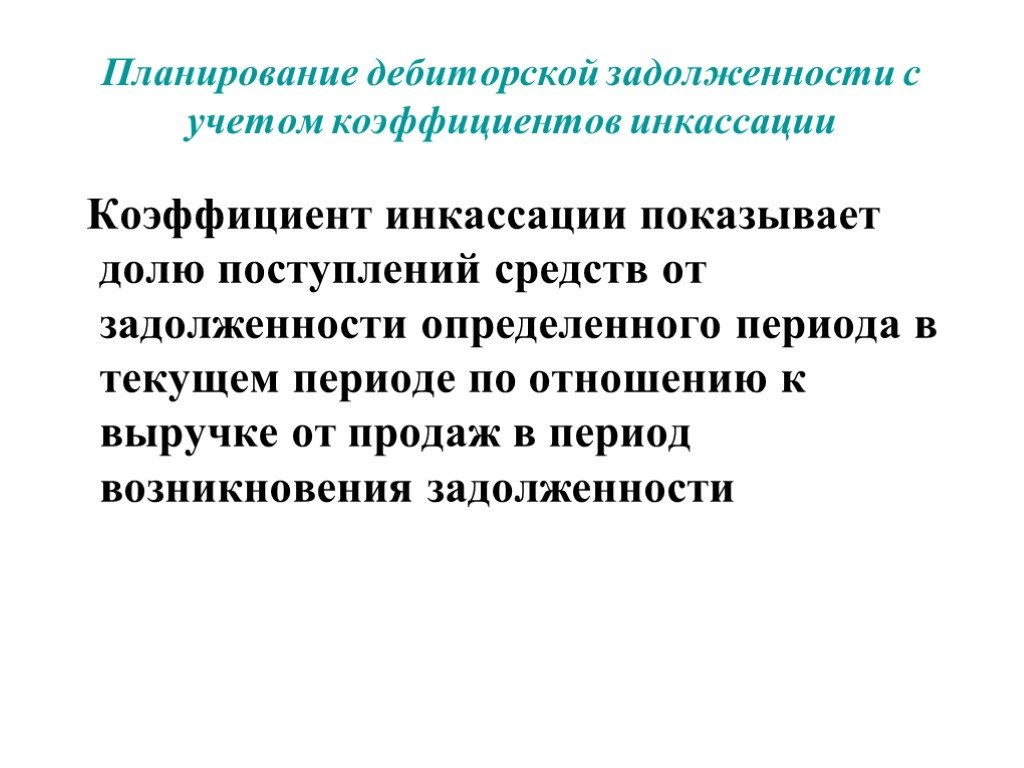

Слайд 62Планирование дебиторской задолженности с учетом коэффициентов инкассации

Коэффициент инкассации показывает долю поступлений средств от задолженности определенного периода в текущем периоде по отношению к выручке от продаж в период возникновения задолженности

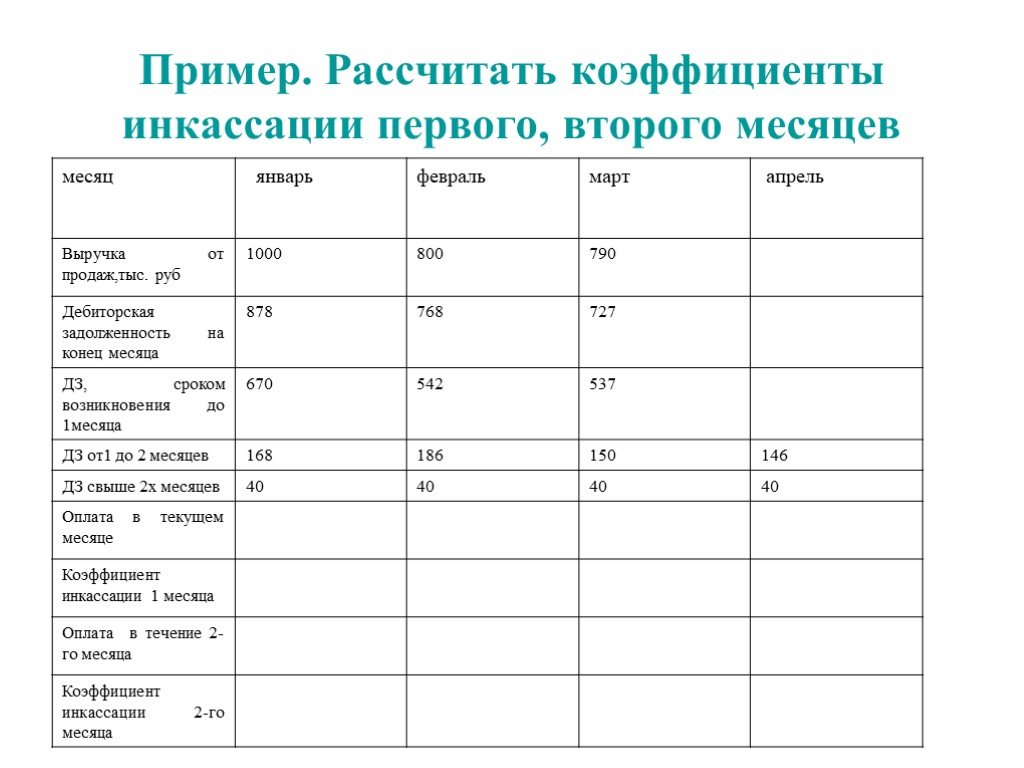

Слайд 63Пример. Рассчитать коэффициенты инкассации первого, второго месяцев

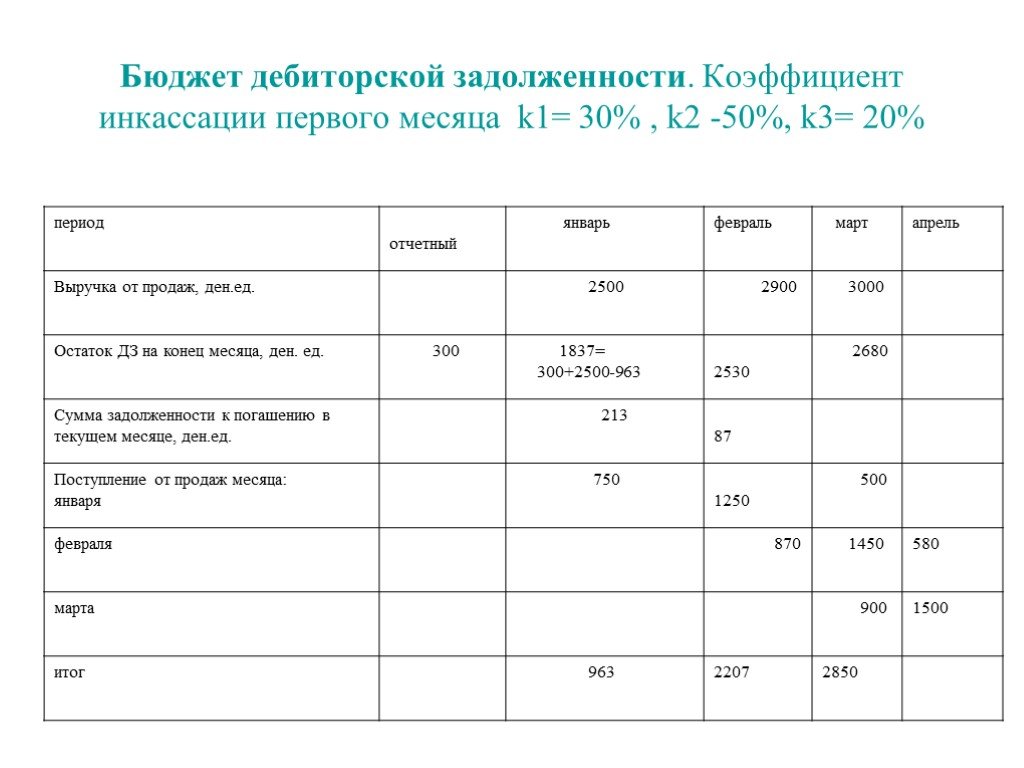

Слайд 64Бюджет дебиторской задолженности. Коэффициент инкассации первого месяца k1= 30% , k2 -50%, k3= 20%

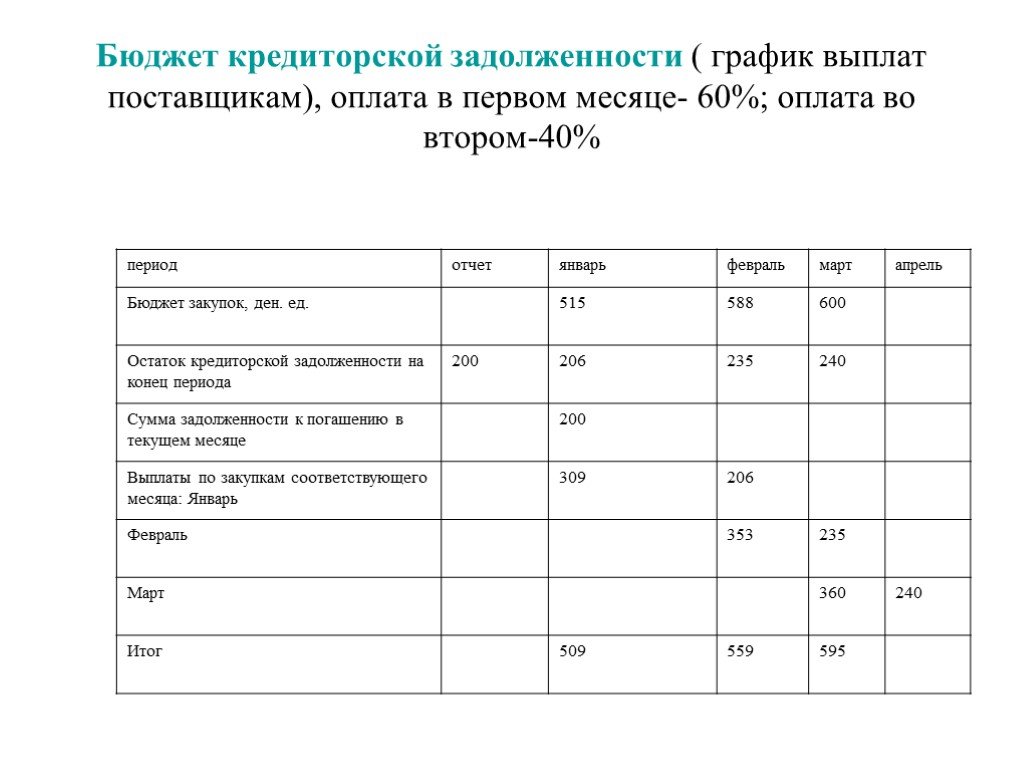

Слайд 65Бюджет кредиторской задолженности ( график выплат поставщикам), оплата в первом месяце- 60%; оплата во втором-40%

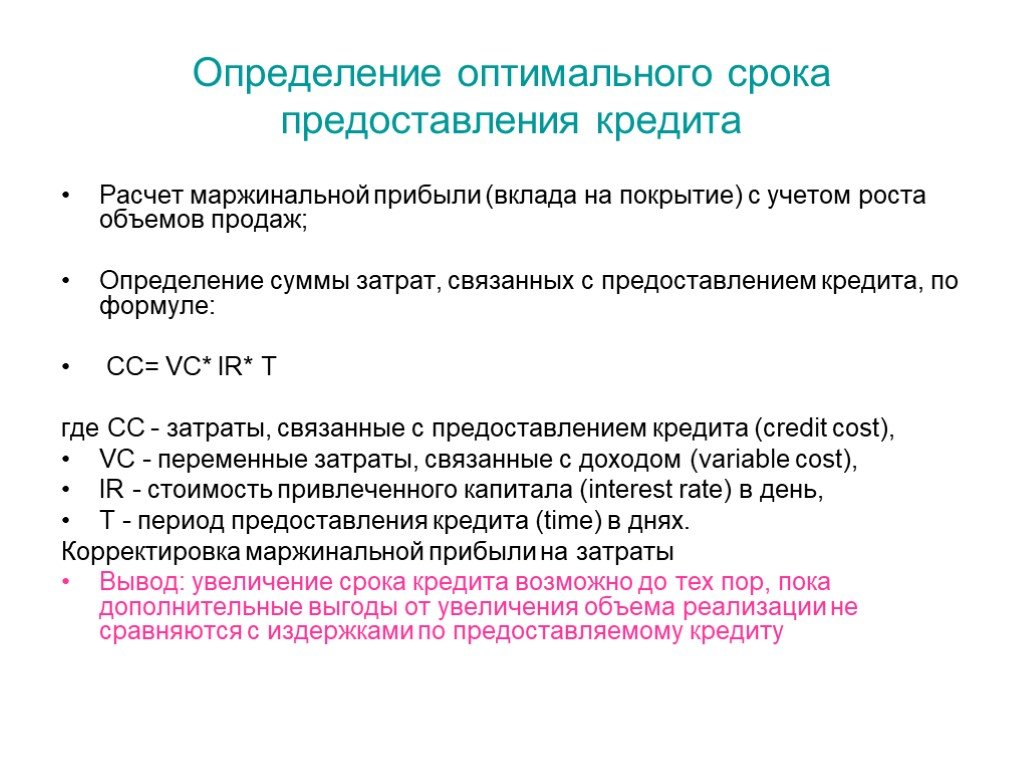

Слайд 66Определение оптимального срока предоставления кредита

Расчет маржинальной прибыли (вклада на покрытие) с учетом роста объемов продаж; Определение суммы затрат, связанных с предоставлением кредита, по формуле: CC= VC* IR* T где CC - затраты, связанные с предоставлением кредита (credit cost), VC - переменные затраты, связанные с доходом (variable cost), IR - стоимость привлеченного капитала (interest rate) в день, T - период предоставления кредита (time) в днях. Корректировка маржинальной прибыли на затраты Вывод: увеличение срока кредита возможно до тех пор, пока дополнительные выгоды от увеличения объема реализации не сравняются с издержками по предоставляемому кредиту

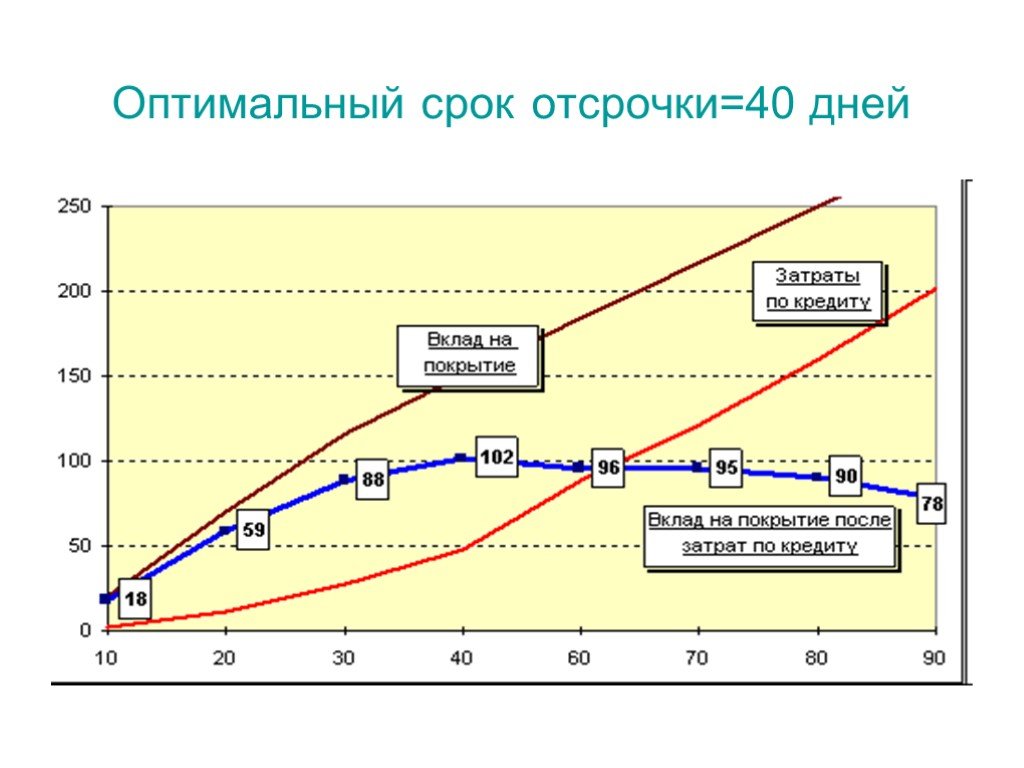

Слайд 67Оптимальный срок отсрочки=40 дней

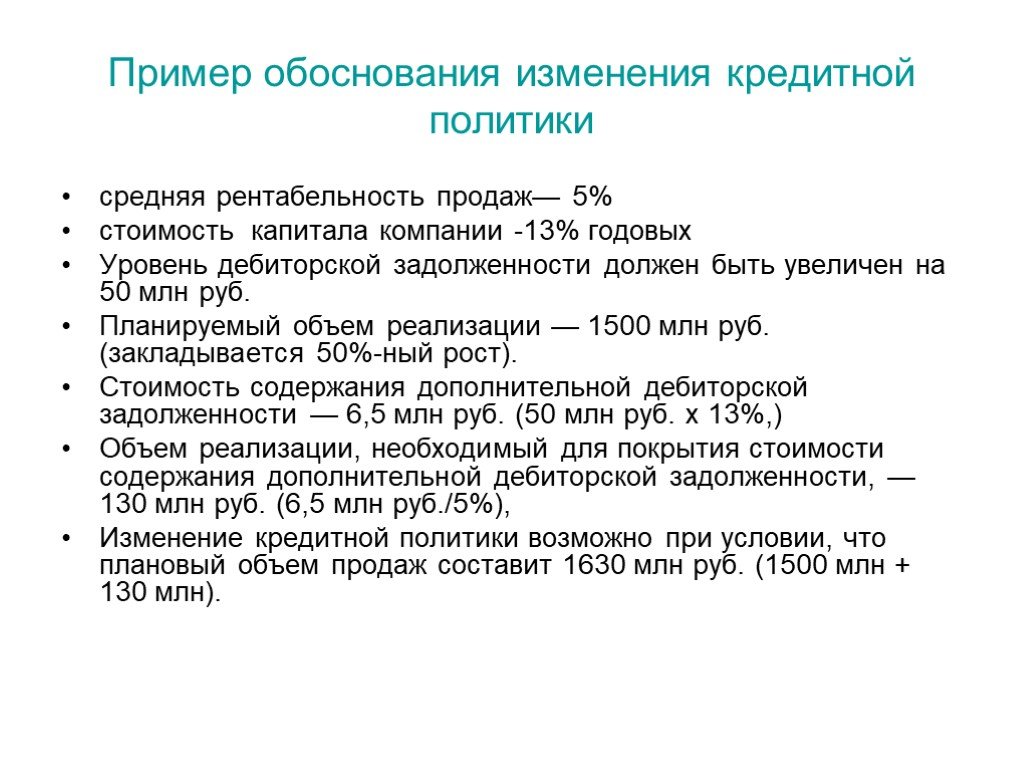

Слайд 68Пример обоснования изменения кредитной политики

средняя рентабельность продаж— 5% стоимость капитала компании -13% годовых Уровень дебиторской задолженности должен быть увеличен на 50 млн руб. Планируемый объем реализации — 1500 млн руб. (закладывается 50%-ный рост). Стоимость содержания дополнительной дебиторской задолженности — 6,5 млн руб. (50 млн руб. х 13%,) Объем реализации, необходимый для покрытия стоимости содержания дополнительной дебиторской задолженности, — 130 млн руб. (6,5 млн руб./5%), Изменение кредитной политики возможно при условии, что плановый объем продаж составит 1630 млн руб. (1500 млн + 130 млн).

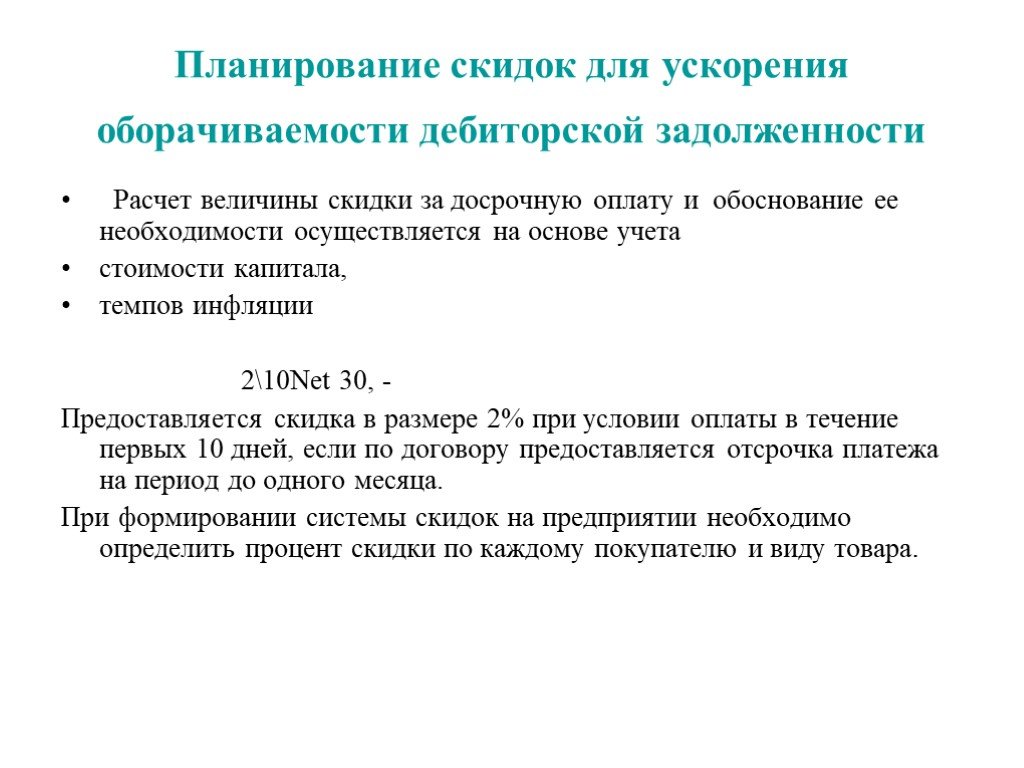

Слайд 69Планирование скидок для ускорения оборачиваемости дебиторской задолженности

Расчет величины скидки за досрочную оплату и обоснование ее необходимости осуществляется на основе учета стоимости капитала, темпов инфляции 2\10Net 30, - Предоставляется скидка в размере 2% при условии оплаты в течение первых 10 дней, если по договору предоставляется отсрочка платежа на период до одного месяца. При формировании системы скидок на предприятии необходимо определить процент скидки по каждому покупателю и виду товара.

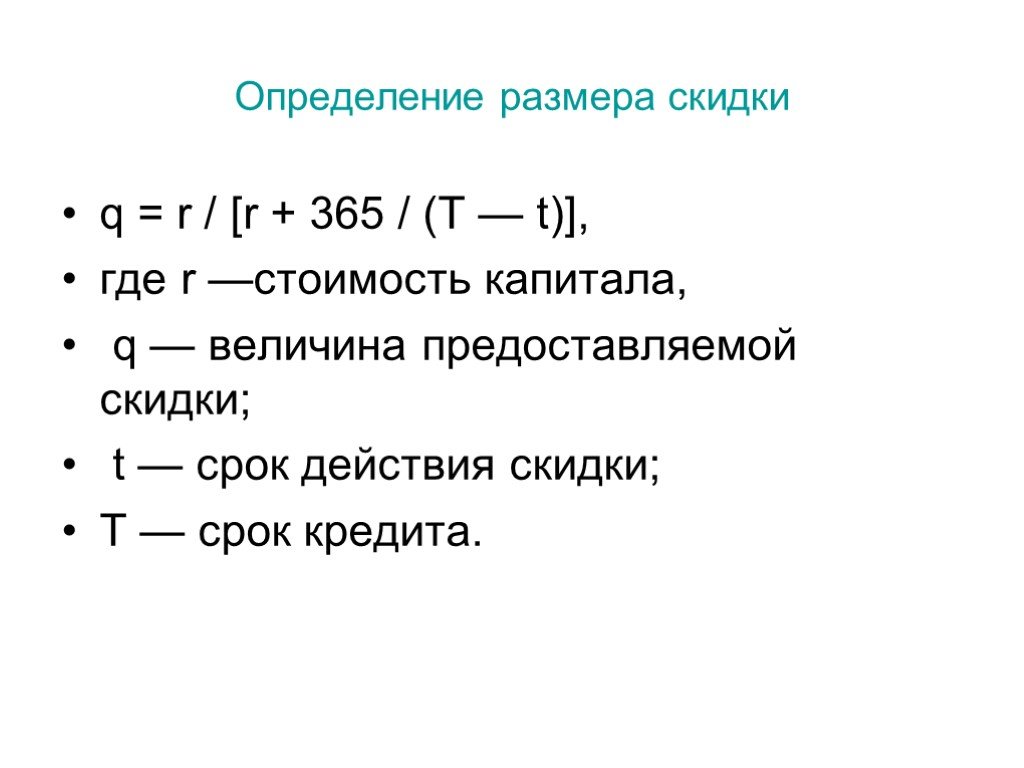

Слайд 70Определение размера скидки

q = r / [r + 365 / (T — t)], где r —стоимость капитала, q — величина предоставляемой скидки; t — срок действия скидки; Т — срок кредита.

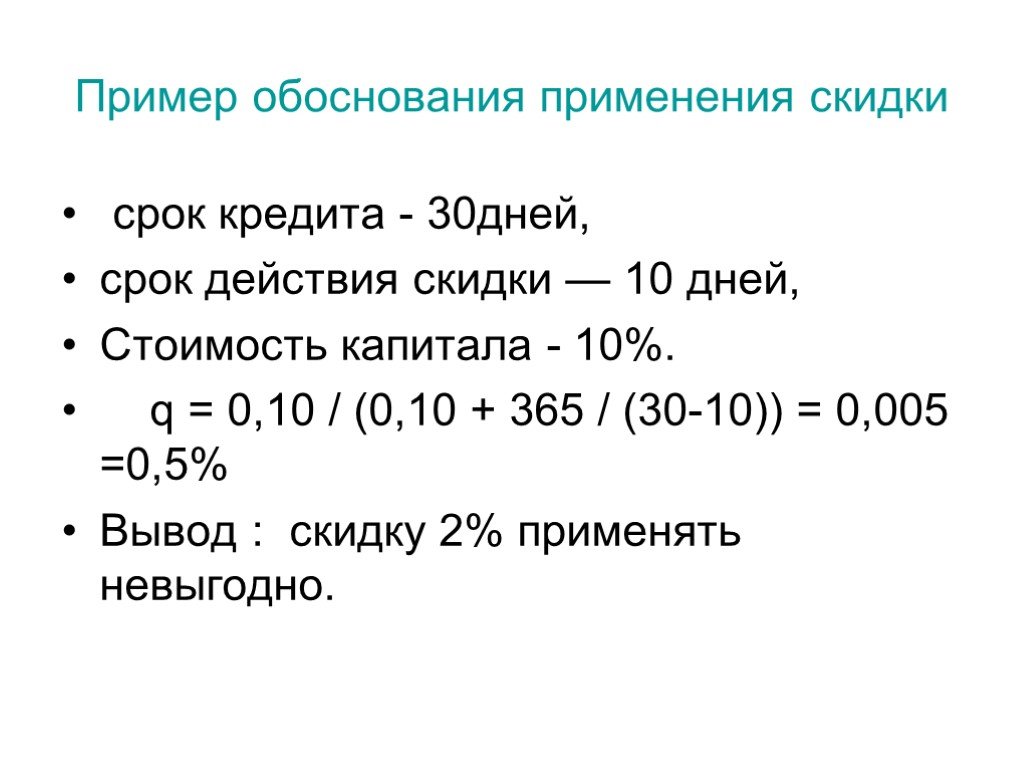

Слайд 71Пример обоснования применения скидки

срок кредита - 30дней, срок действия скидки — 10 дней, Стоимость капитала - 10%. q = 0,10 / (0,10 + 365 / (30-10)) = 0,005 =0,5% Вывод : скидку 2% применять невыгодно.

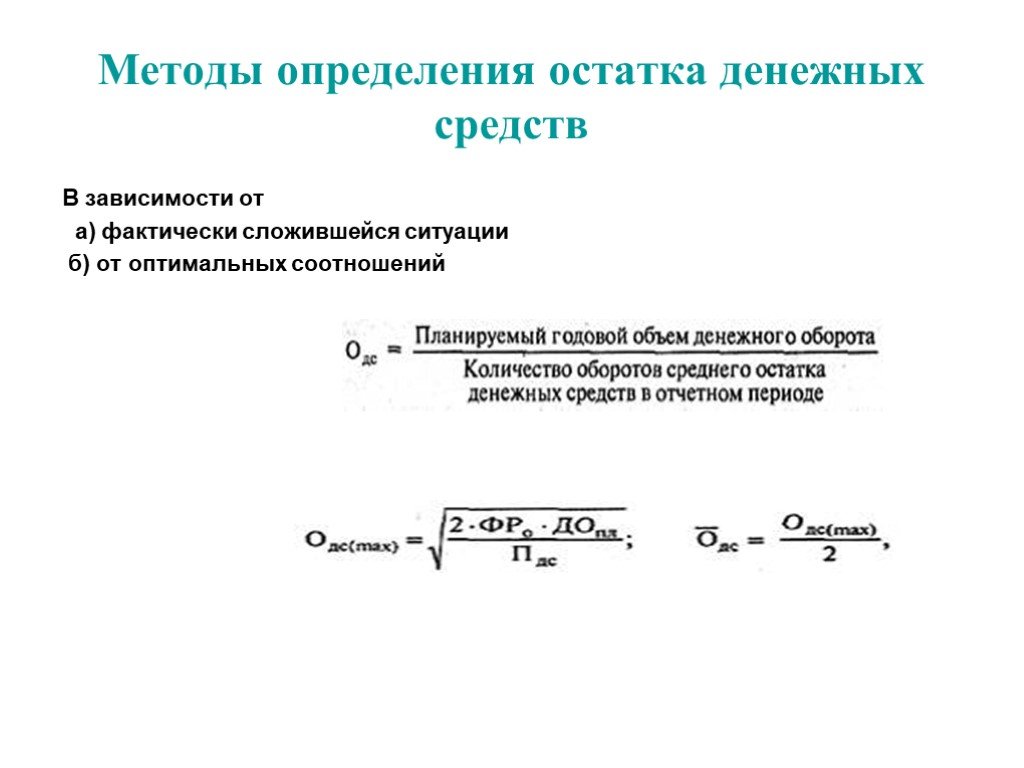

Слайд 72Методы определения остатка денежных средств

В зависимости от а) фактически сложившейся ситуации б) от оптимальных соотношений

Слайд 73Оперативное управление денежными потоками

Платежный календарь - это инструмент, который используется в процессе оперативного управления денежными потоками компании. Цель Платежного календаря- установление связи между денежными потоками, конкретными моментами или периодами времени и назначением или происхождением денежным сумм.

Слайд 74Аналитические данные платежного календаря

остаток ДС на начало каждого дня; поступление и списание ДС в течение каждого дня как суммарного потока, так и в разрезе управленческих статей их учета; чистый денежный поток за день, как разность между поступлением и списанием ДС; поступление и списание ДС нарастающим итогом за день; суммарные обороты ДС за месяц по всем статьям управленческого учета

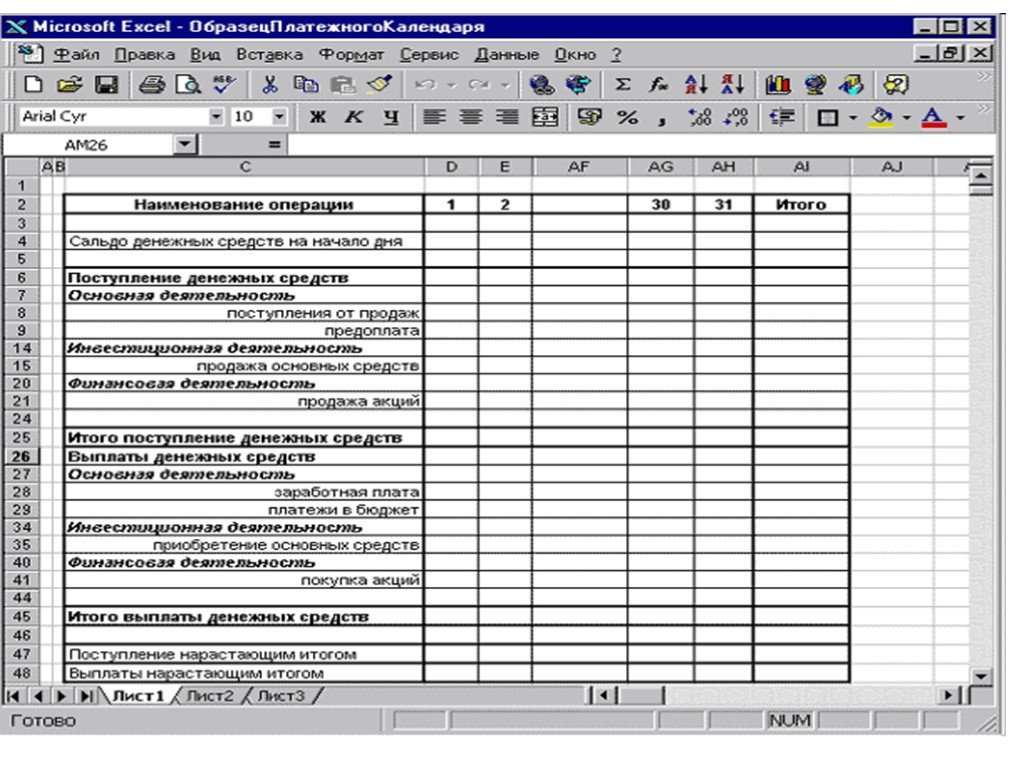

Слайд 76Формирование платежного календаря

Этапы формирования: занесение заявок на осуществление платежей и планируемых поступлений по операционной деятельности; занесение плановых поступлений и выплат по инвестиционной деятельности; занесение плановых поступлений и выплат по финансовой деятельности; формирование промежуточного сальдо движения денежных средств; определение необходимости дополнительного финансирования в случае дефицита или возможности краткосрочного инвестирования в случае профицита денежных средств; формирование итогового сальдо денежных средств.

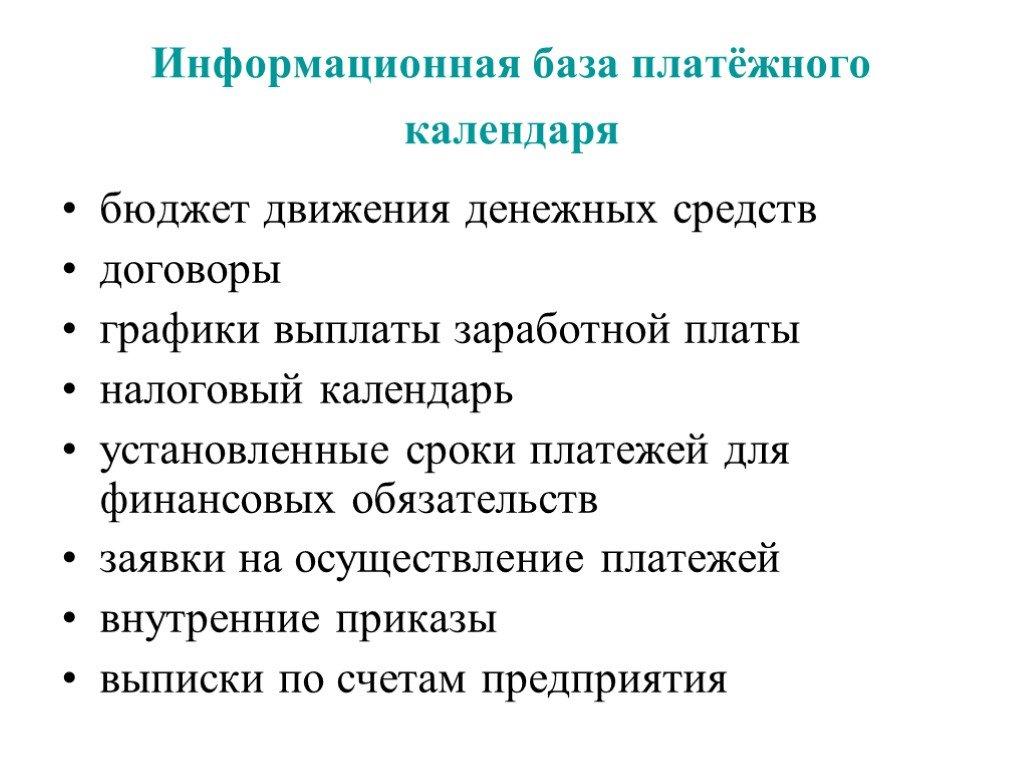

Слайд 77Информационная база платёжного календаря

бюджет движения денежных средств договоры графики выплаты заработной платы налоговый календарь установленные сроки платежей для финансовых обязательств заявки на осуществление платежей внутренние приказы выписки по счетам предприятия

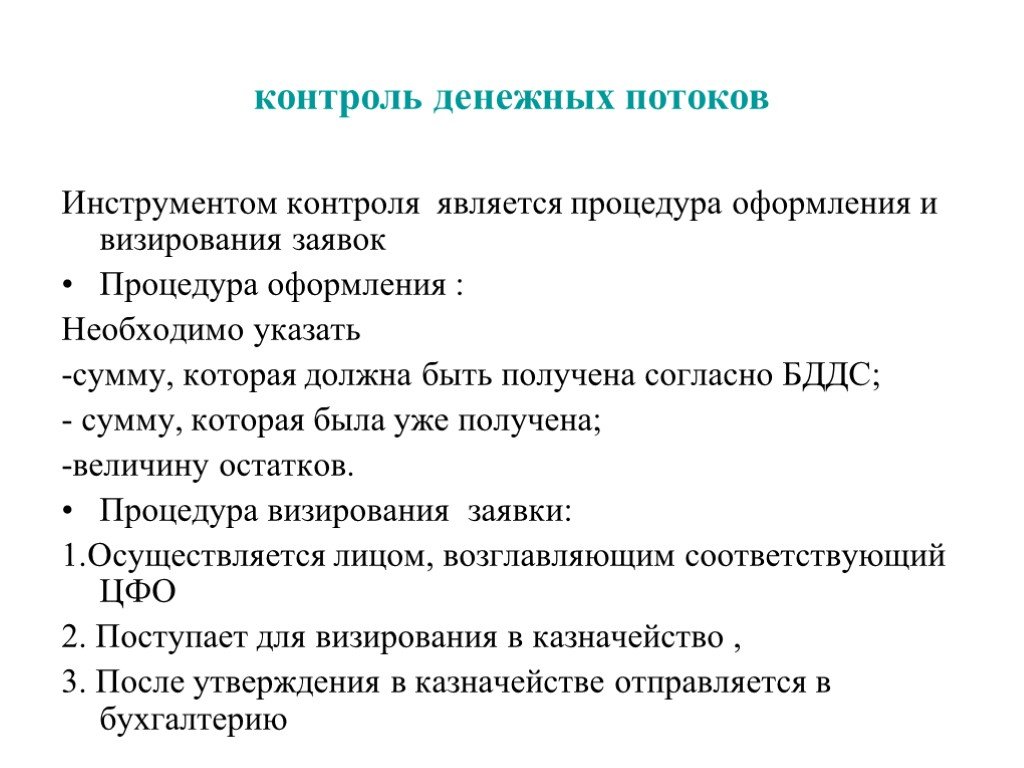

Слайд 79контроль денежных потоков

Инструментом контроля является процедура оформления и визирования заявок Процедура оформления : Необходимо указать -сумму, которая должна быть получена согласно БДДС; - сумму, которая была уже получена; -величину остатков. Процедура визирования заявки: 1.Осуществляется лицом, возглавляющим соответствующий ЦФО 2. Поступает для визирования в казначейство , 3. После утверждения в казначействе отправляется в бухгалтерию

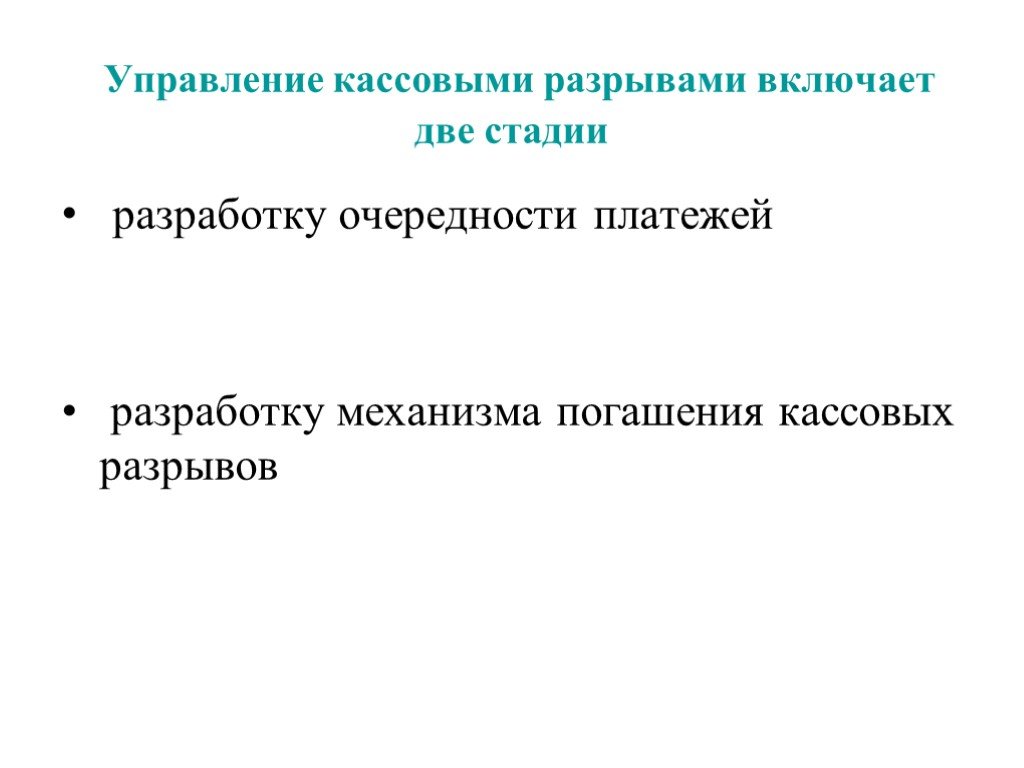

Слайд 80Управление кассовыми разрывами включает две стадии

разработку очередности платежей разработку механизма погашения кассовых разрывов

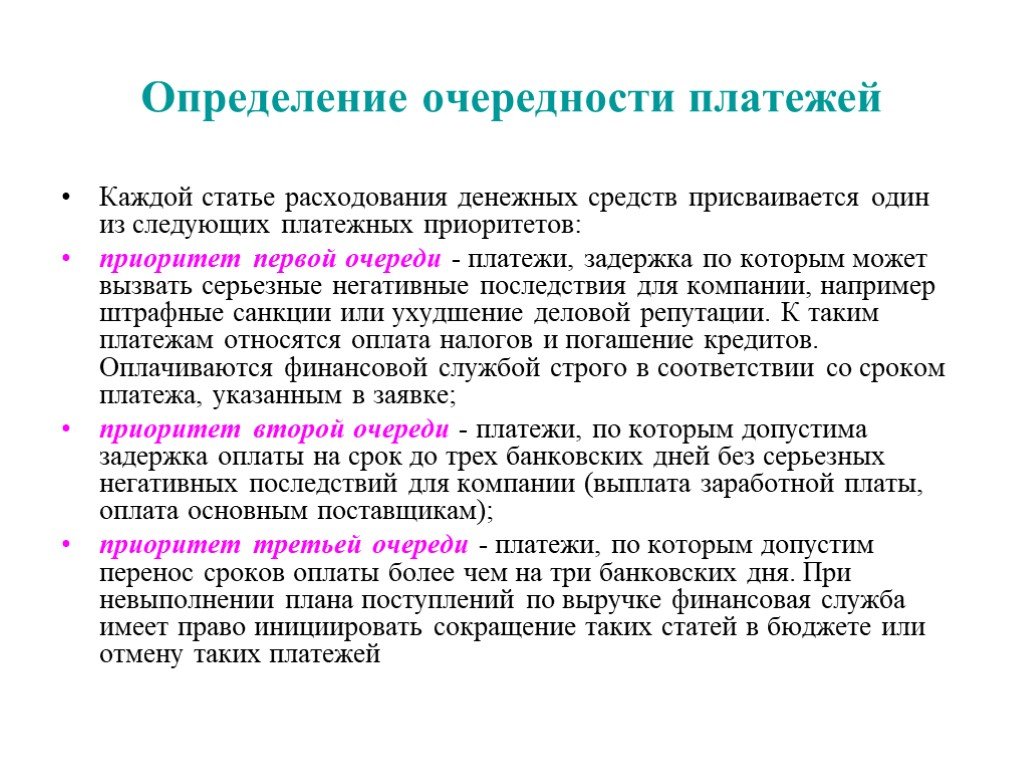

Слайд 81Определение очередности платежей

Каждой статье расходования денежных средств присваивается один из следующих платежных приоритетов: приоритет первой очереди - платежи, задержка по которым может вызвать серьезные негативные последствия для компании, например штрафные санкции или ухудшение деловой репутации. К таким платежам относятся оплата налогов и погашение кредитов. Оплачиваются финансовой службой строго в соответствии со сроком платежа, указанным в заявке; приоритет второй очереди - платежи, по которым допустима задержка оплаты на срок до трех банковских дней без серьезных негативных последствий для компании (выплата заработной платы, оплата основным поставщикам); приоритет третьей очереди - платежи, по которым допустим перенос сроков оплаты более чем на три банковских дня. При невыполнении плана поступлений по выручке финансовая служба имеет право инициировать сокращение таких статей в бюджете или отмену таких платежей

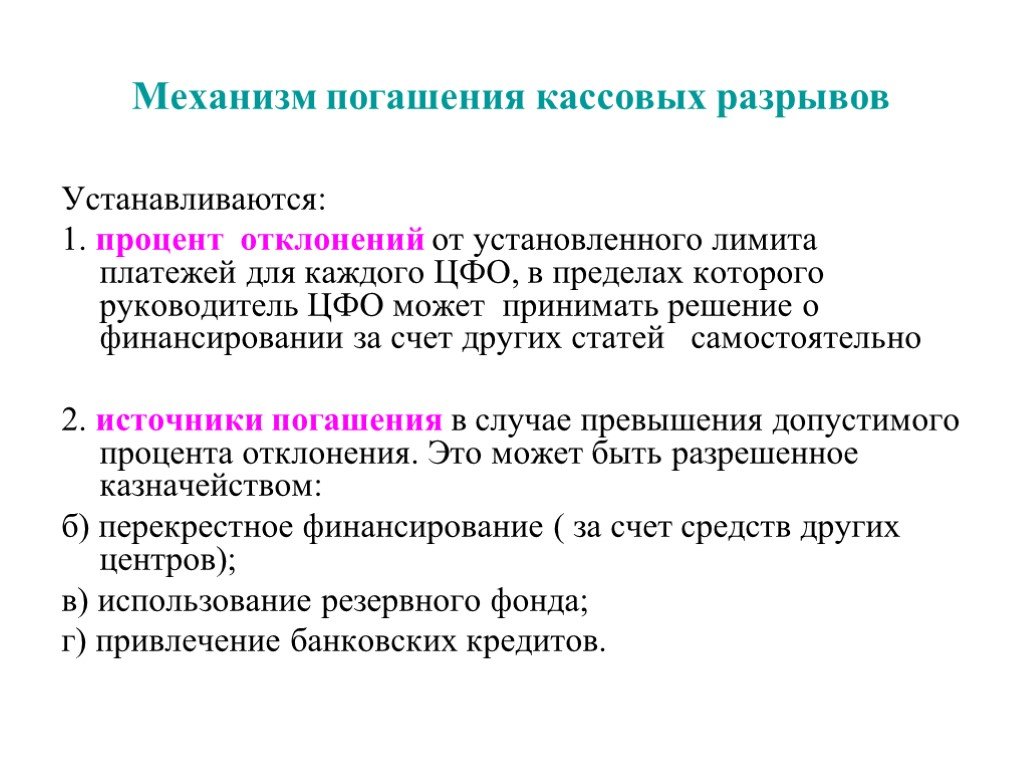

Слайд 82Механизм погашения кассовых разрывов

Устанавливаются: 1. процент отклонений от установленного лимита платежей для каждого ЦФО, в пределах которого руководитель ЦФО может принимать решение о финансировании за счет других статей самостоятельно 2. источники погашения в случае превышения допустимого процента отклонения. Это может быть разрешенное казначейством: б) перекрестное финансирование ( за счет средств других центров); в) использование резервного фонда; г) привлечение банковских кредитов.

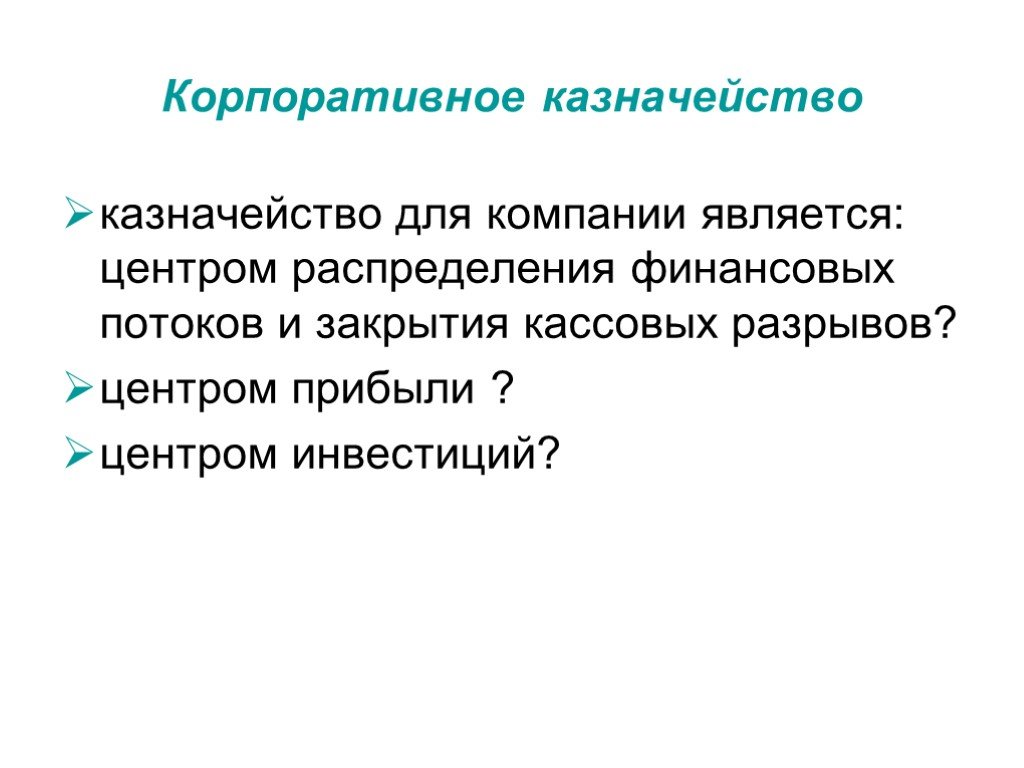

Слайд 83Корпоративное казначейство

казначейство для компании является: центром распределения финансовых потоков и закрытия кассовых разрывов? центром прибыли ? центром инвестиций?

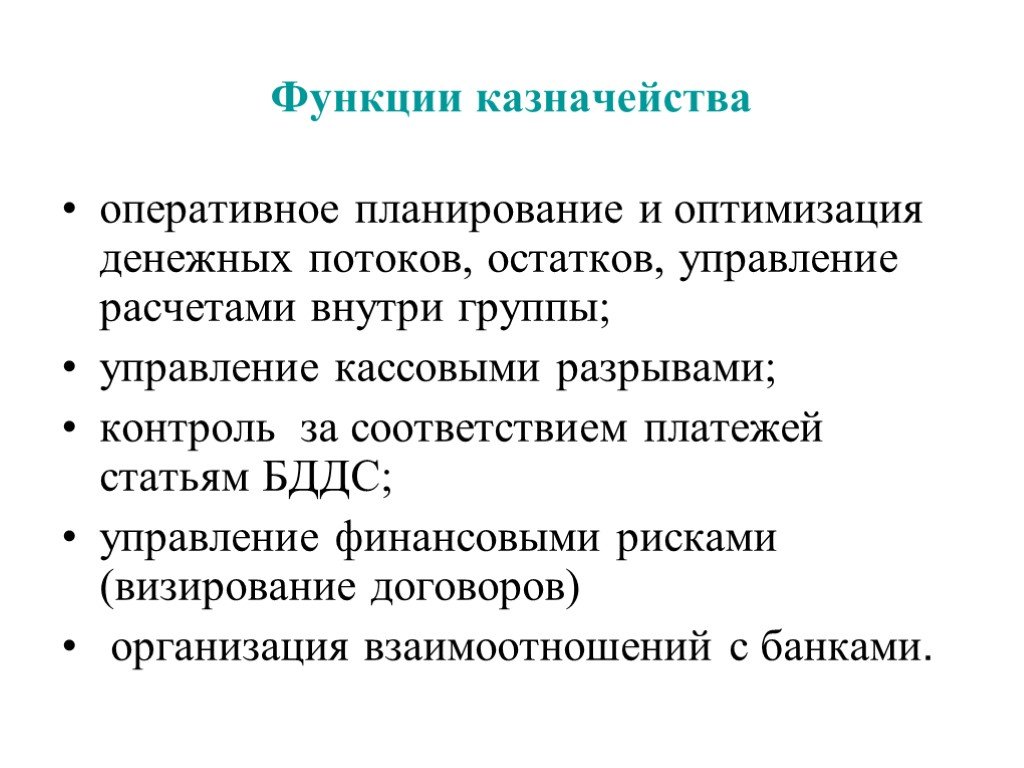

Слайд 84Функции казначейства

оперативное планирование и оптимизация денежных потоков, остатков, управление расчетами внутри группы; управление кассовыми разрывами; контроль за соответствием платежей статьям БДДС; управление финансовыми рисками (визирование договоров) организация взаимоотношений с банками.

Слайд 85

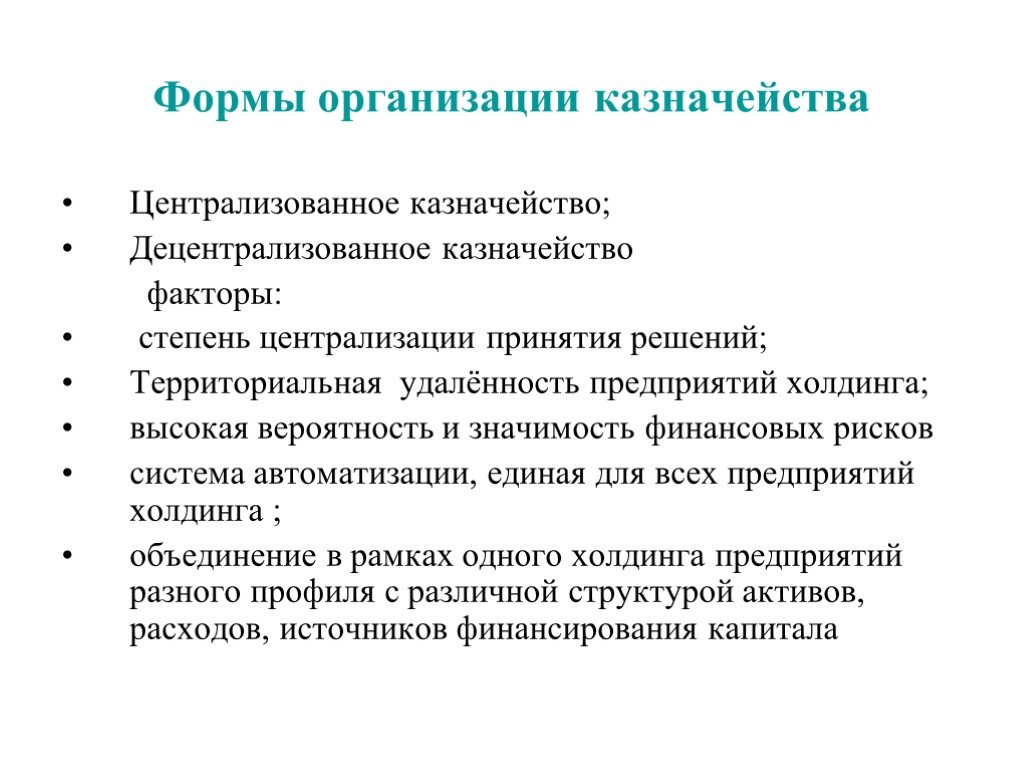

Слайд 86Формы организации казначейства

Централизованное казначейство; Децентрализованное казначейство факторы: степень централизации принятия решений; Территориальная удалённость предприятий холдинга; высокая вероятность и значимость финансовых рисков система автоматизации, единая для всех предприятий холдинга ; объединение в рамках одного холдинга предприятий разного профиля с различной структурой активов, расходов, источников финансирования капитала

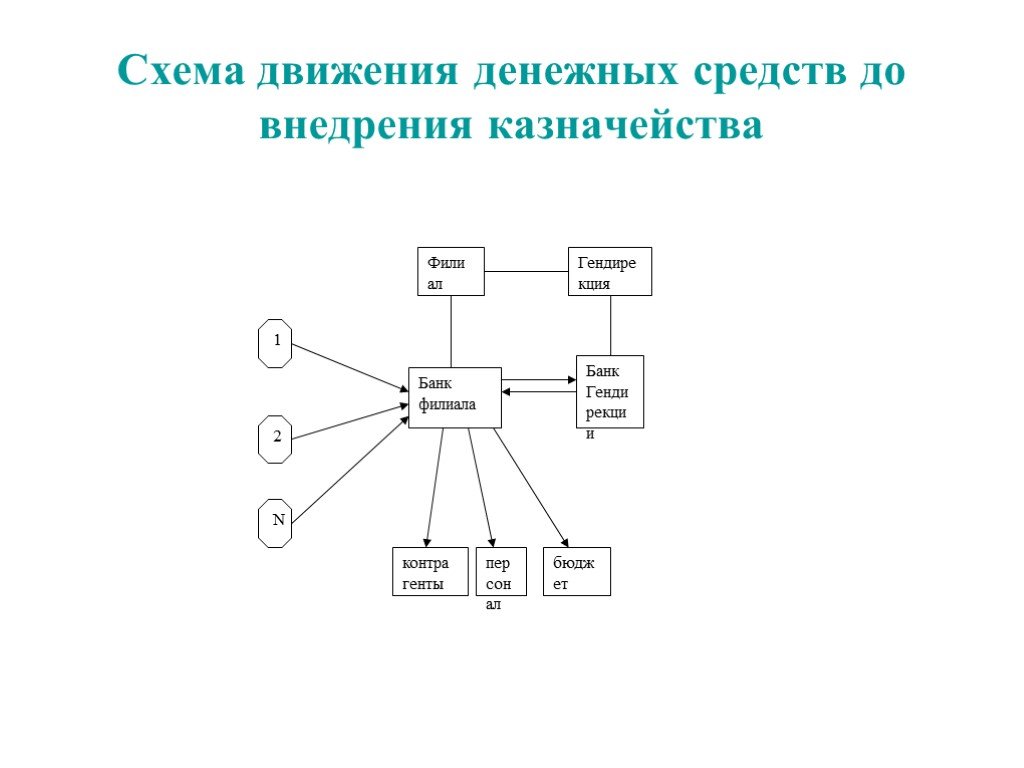

Слайд 87Схема движения денежных средств до внедрения казначейства

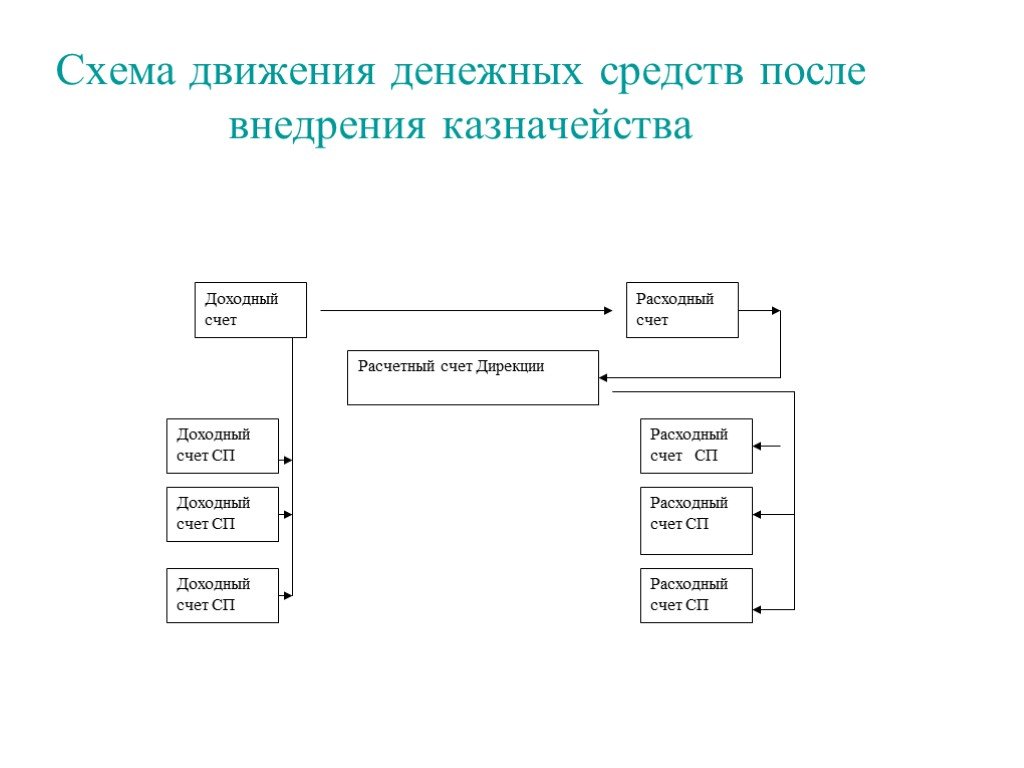

Слайд 88Схема движения денежных средств после внедрения казначейства

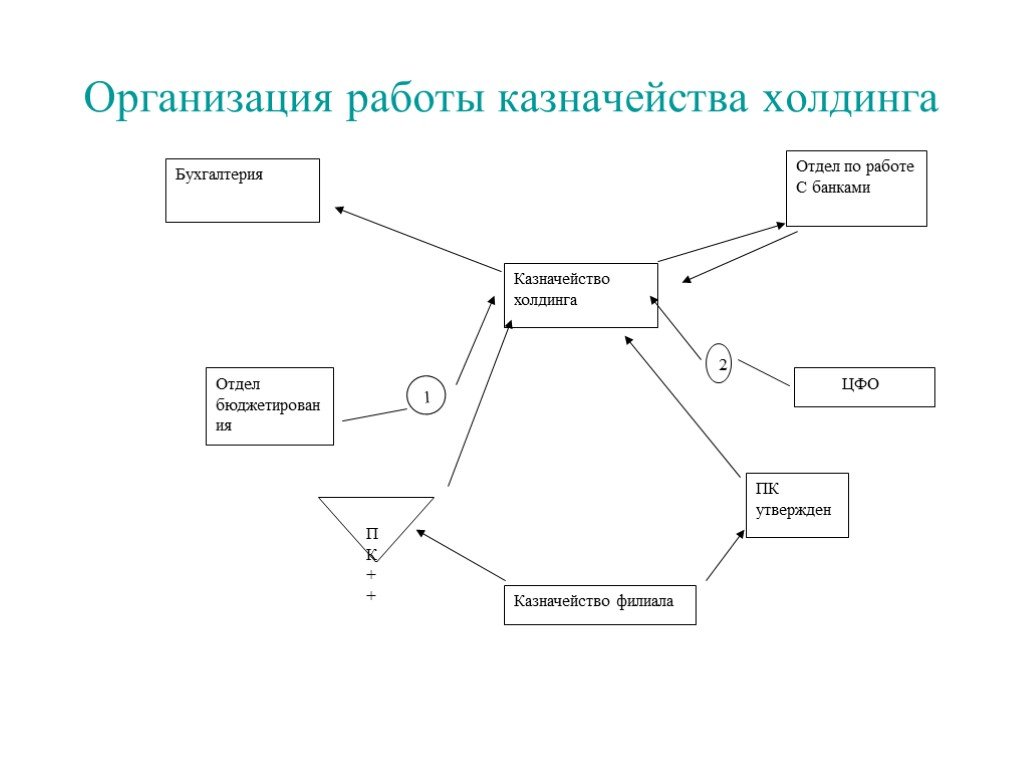

Слайд 89Казначейство холдинга

Отдел бюджетирования

ЦФО 1 2 ПК ++

Казначейство филиала

ПК утвержден

Отдел по работе С банками

Бухгалтерия

Организация работы казначейства холдинга

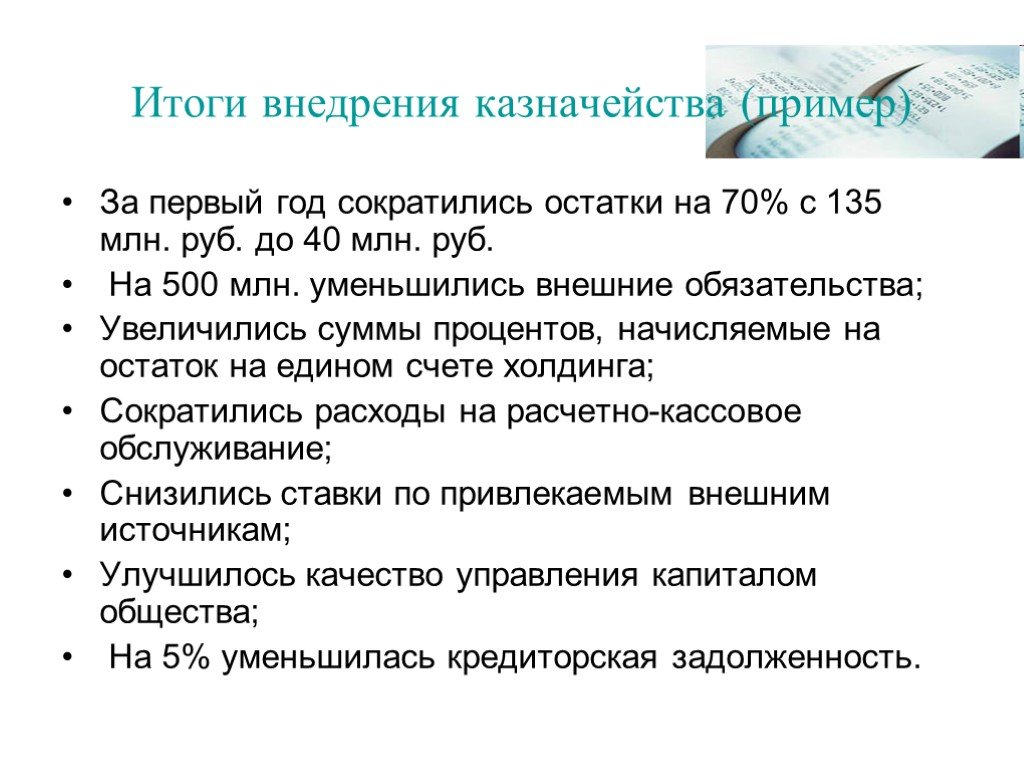

Слайд 90Итоги внедрения казначейства (пример)

За первый год сократились остатки на 70% с 135 млн. руб. до 40 млн. руб. На 500 млн. уменьшились внешние обязательства; Увеличились суммы процентов, начисляемые на остаток на едином счете холдинга; Сократились расходы на расчетно-кассовое обслуживание; Снизились ставки по привлекаемым внешним источникам; Улучшилось качество управления капиталом общества; На 5% уменьшилась кредиторская задолженность.

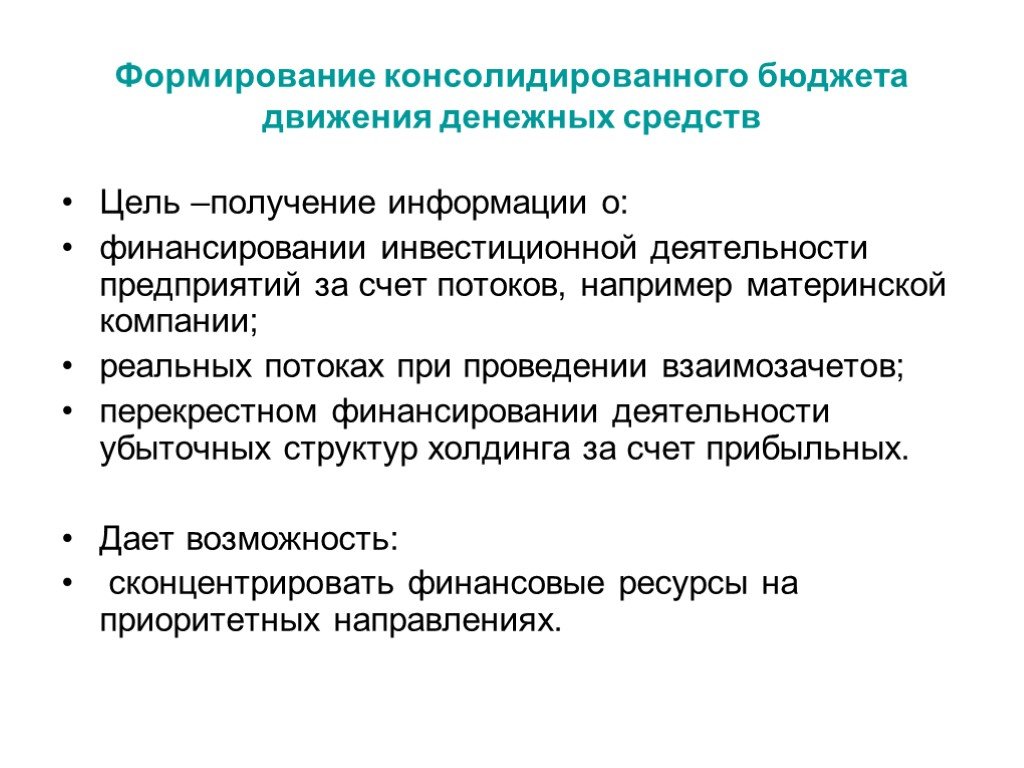

Слайд 91Формирование консолидированного бюджета движения денежных средств

Цель –получение информации о: финансировании инвестиционной деятельности предприятий за счет потоков, например материнской компании; реальных потоках при проведении взаимозачетов; перекрестном финансировании деятельности убыточных структур холдинга за счет прибыльных. Дает возможность: сконцентрировать финансовые ресурсы на приоритетных направлениях.

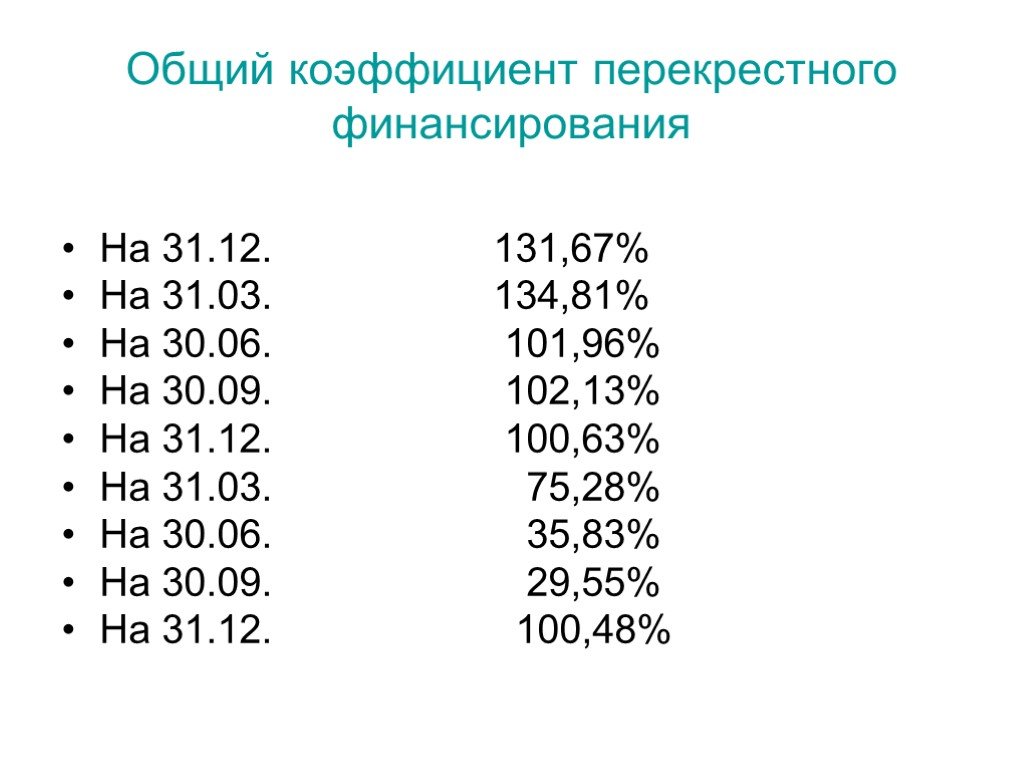

Слайд 92Общий коэффициент перекрестного финансирования

На 31.12. 131,67% На 31.03. 134,81% На 30.06. 101,96% На 30.09. 102,13% На 31.12. 100,63% На 31.03. 75,28% На 30.06. 35,83% На 30.09. 29,55% На 31.12. 100,48%

Слайд 93Обоснование применения модели Экклеса

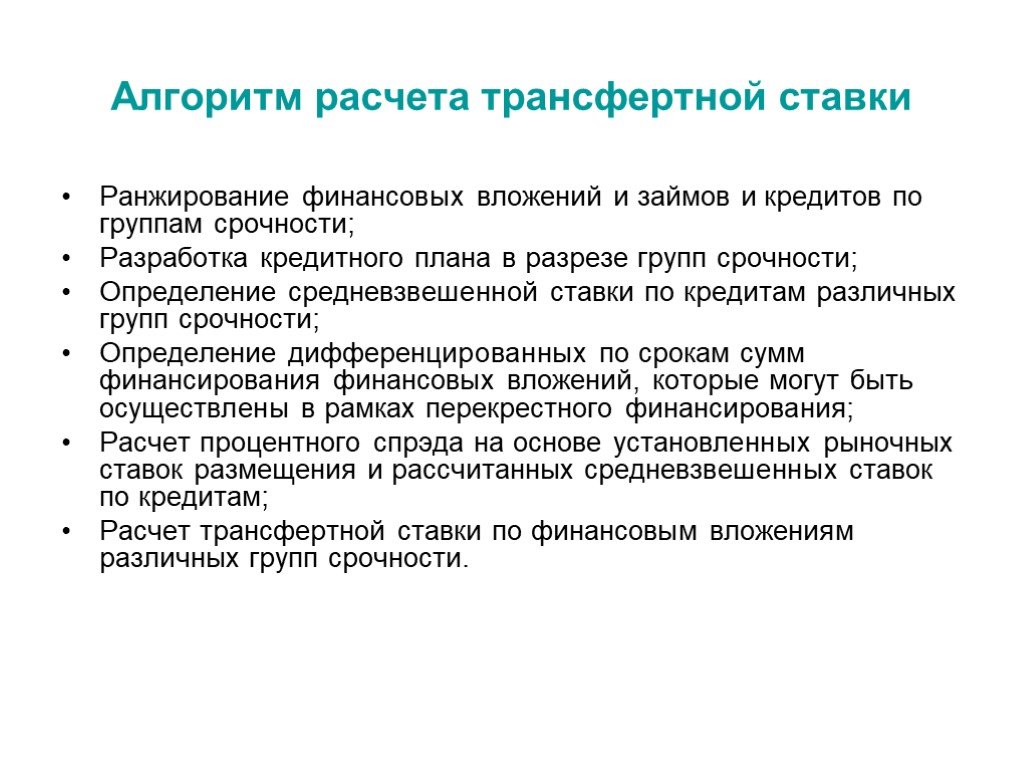

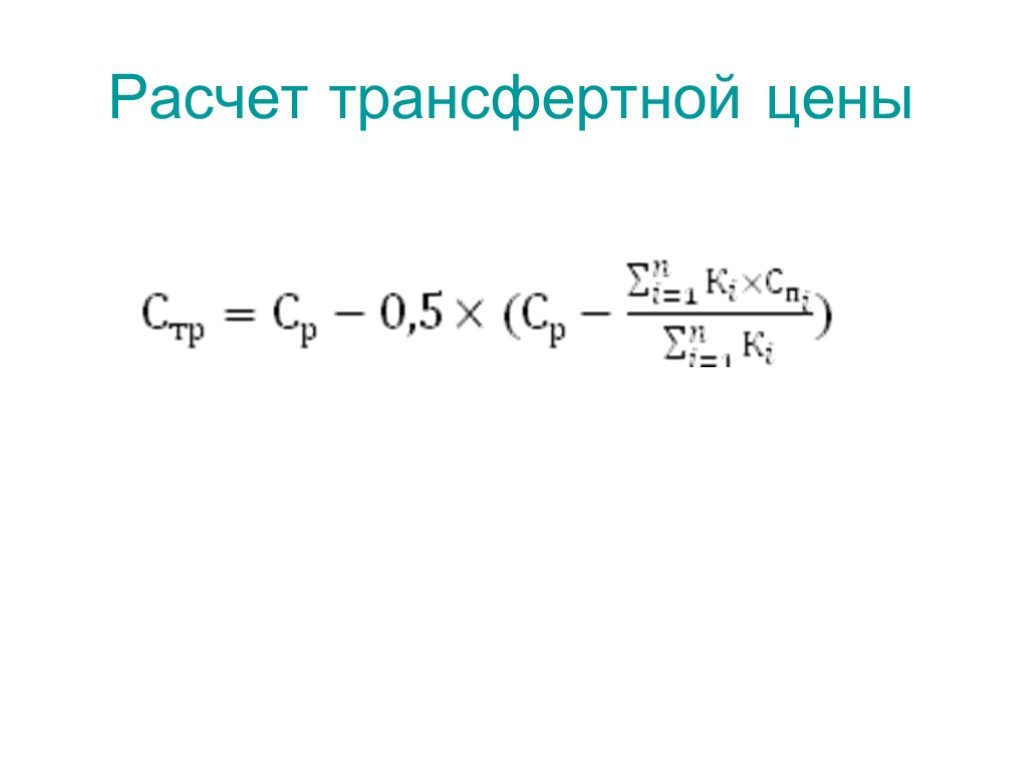

Слайд 94Алгоритм расчета трансфертной ставки

Ранжирование финансовых вложений и займов и кредитов по группам срочности; Разработка кредитного плана в разрезе групп срочности; Определение средневзвешенной ставки по кредитам различных групп срочности; Определение дифференцированных по срокам сумм финансирования финансовых вложений, которые могут быть осуществлены в рамках перекрестного финансирования; Расчет процентного спрэда на основе установленных рыночных ставок размещения и рассчитанных средневзвешенных ставок по кредитам; Расчет трансфертной ставки по финансовым вложениям различных групп срочности.

Слайд 95Расчет трансфертной цены

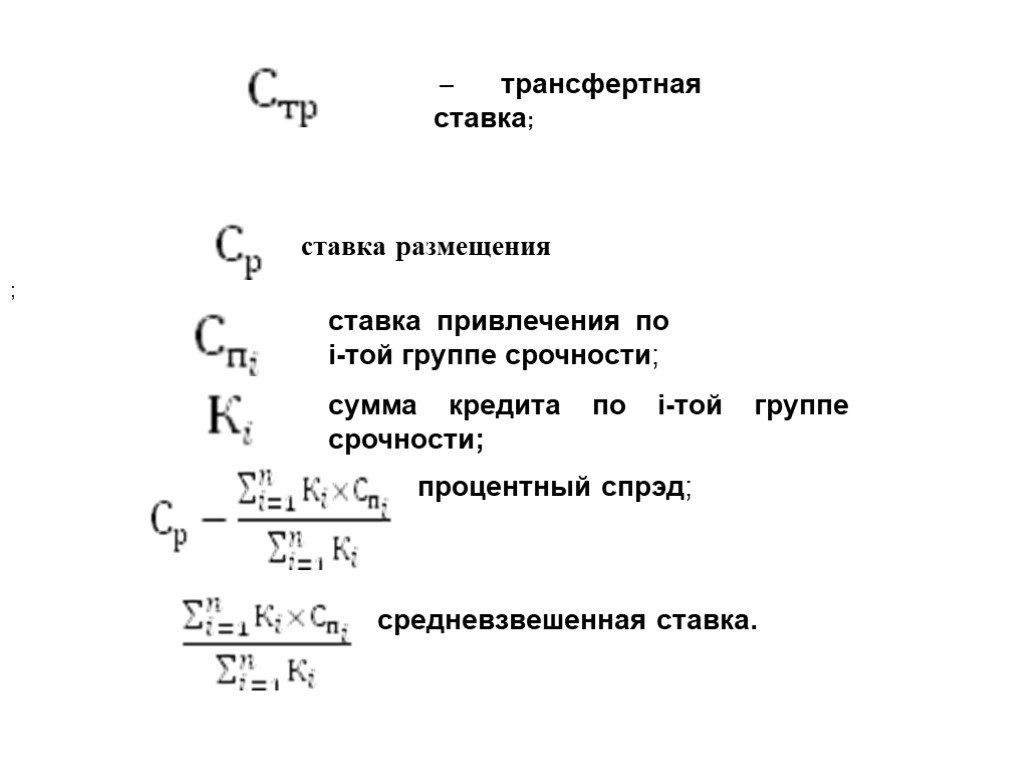

Слайд 96– трансфертная ставка;

;

ставка привлечения по i-той группе срочности;

сумма кредита по i-той группе срочности;

процентный спрэд;

средневзвешенная ставка.

ставка размещения

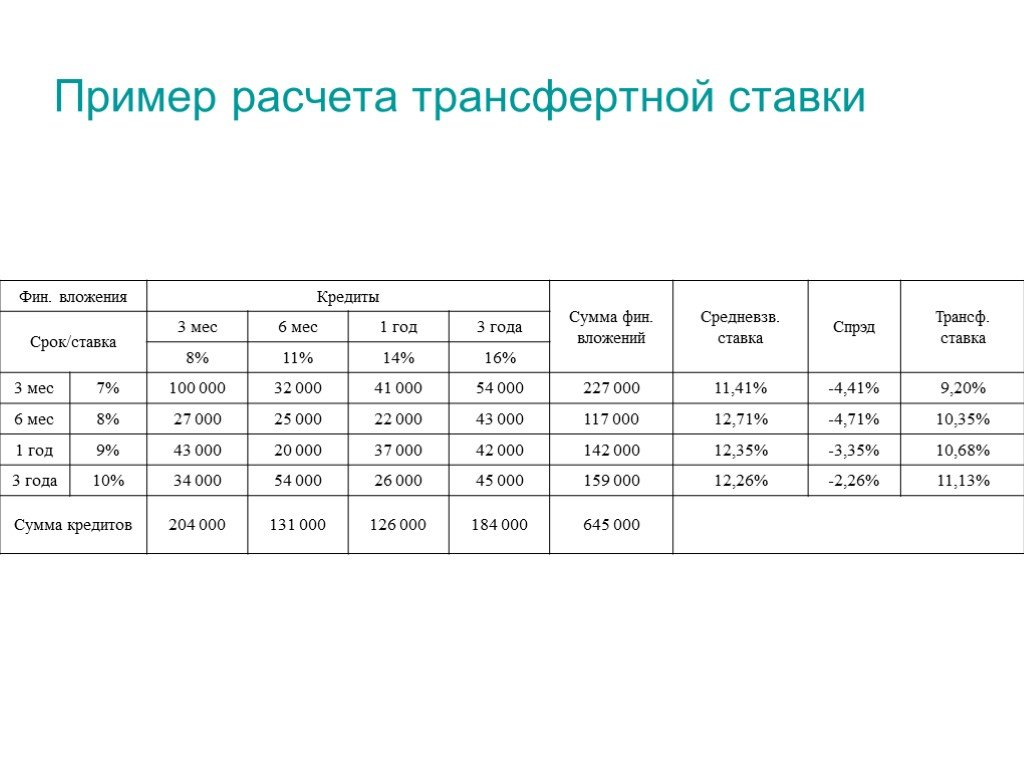

Слайд 97Пример расчета трансфертной ставки

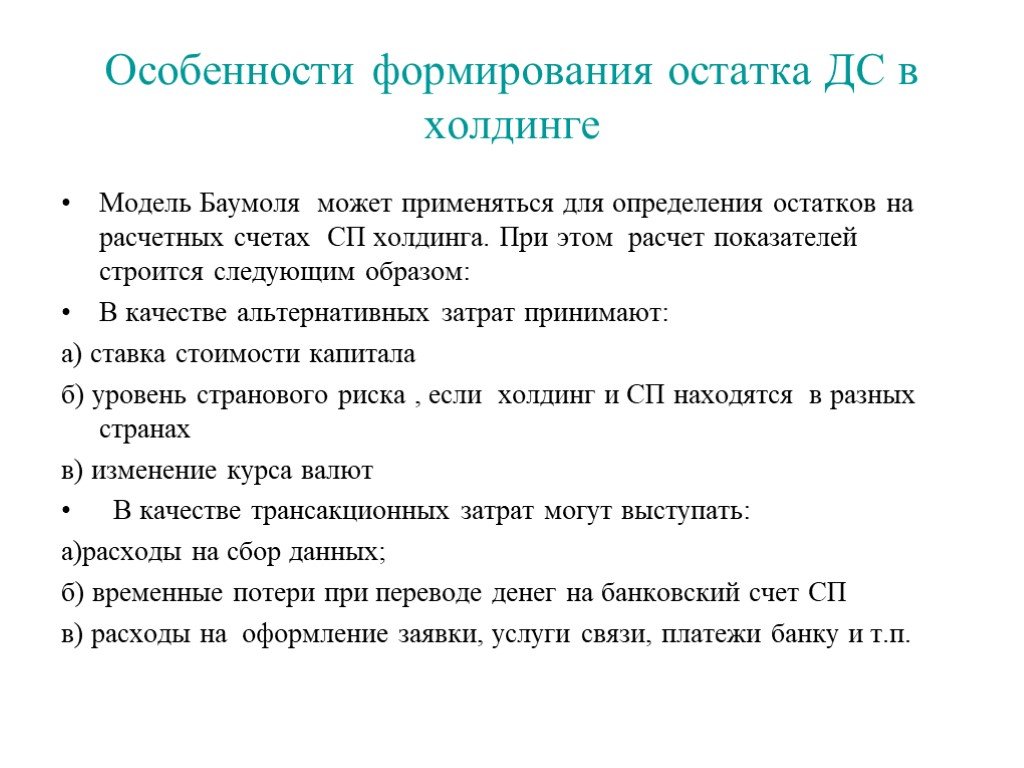

Слайд 98Особенности формирования остатка ДС в холдинге

Модель Баумоля может применяться для определения остатков на расчетных счетах СП холдинга. При этом расчет показателей строится следующим образом: В качестве альтернативных затрат принимают: а) ставка стоимости капитала б) уровень странового риска , если холдинг и СП находятся в разных странах в) изменение курса валют В качестве трансакционных затрат могут выступать: а)расходы на сбор данных; б) временные потери при переводе денег на банковский счет СП в) расходы на оформление заявки, услуги связи, платежи банку и т.п.

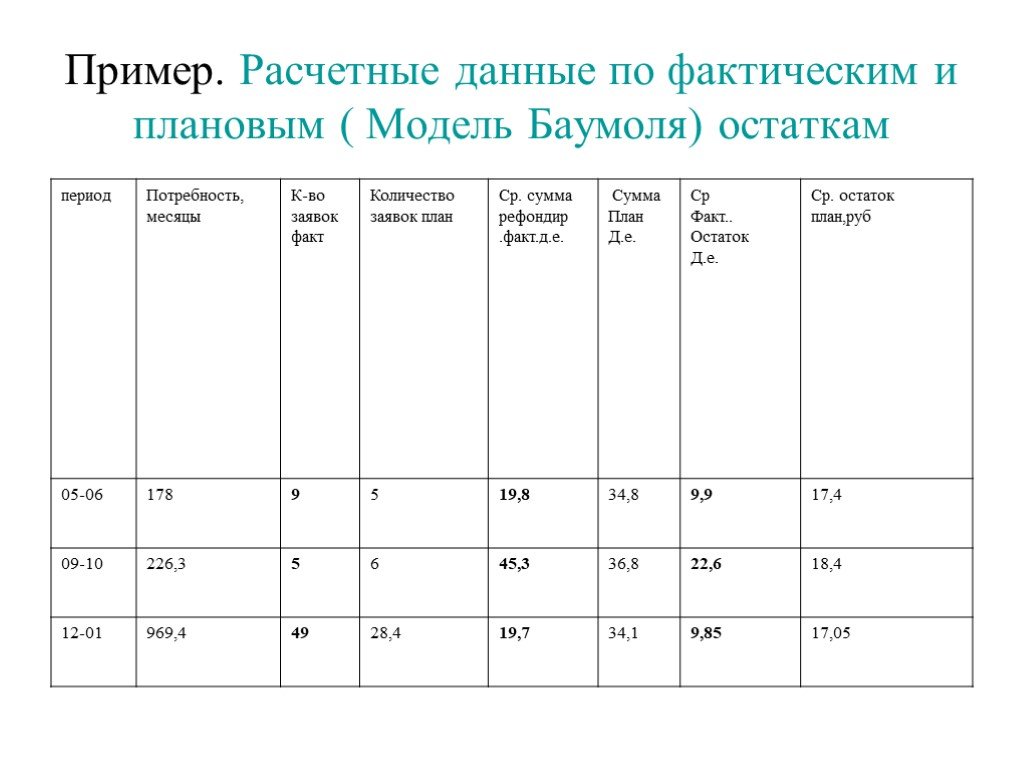

Слайд 99Пример. Расчетные данные по фактическим и плановым ( Модель Баумоля) остаткам

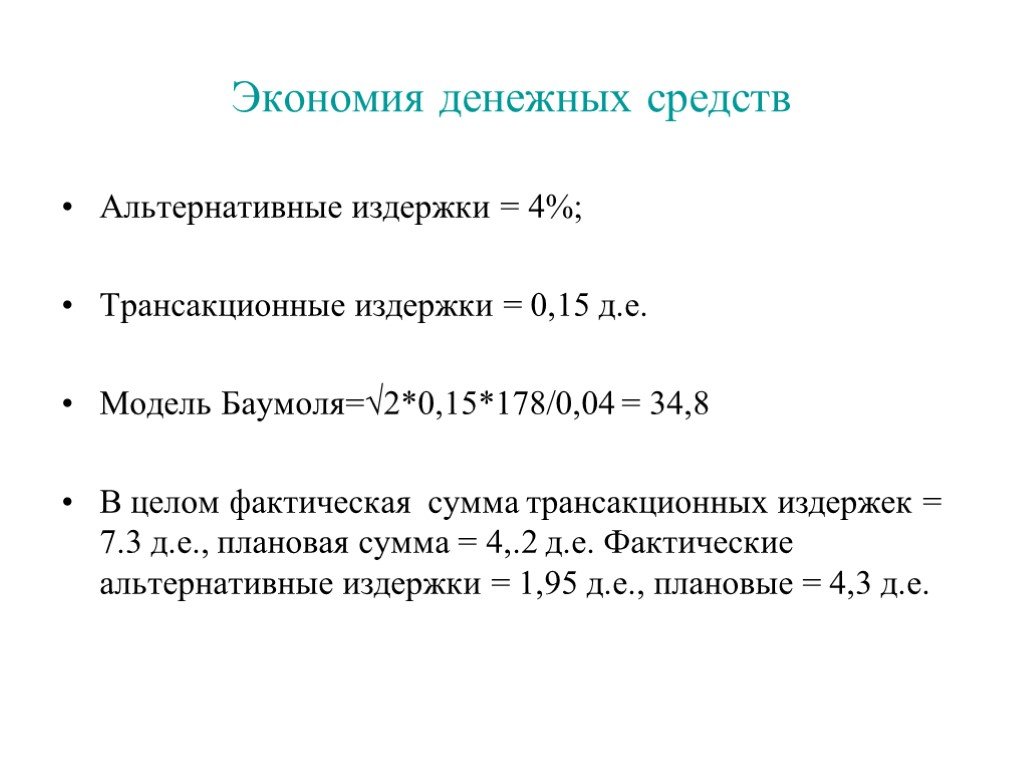

Слайд 100Экономия денежных средств

Альтернативные издержки = 4%; Трансакционные издержки = 0,15 д.е. Модель Баумоля=√2*0,15*178/0,04 = 34,8 В целом фактическая сумма трансакционных издержек = 7.3 д.е., плановая сумма = 4,.2 д.е. Фактические альтернативные издержки = 1,95 д.е., плановые = 4,3 д.е.

Слайд 101Тема 3. Бюджетирование как основной инструмент оперативного планирования

Понятие системы бюджетирования на предприятии и принципы эффективного бюджетирования. Разработка и внедрение традиционной системы бюджетирования Порядок разработки сводного бюджета предприятия Контроль и анализ исполнения бюджетов предприятия

Слайд 102Понятие «бюджетирование»

Бюджетирование , англ.“budgeting” – процесс составления финансовых планов и смет и контроля их исполнения[.1 ]Это технология. финансового планирования, учета и контроля используемых ресурсов, доходов и расходов компании на всех уровнях , позволяющая анализировать прогнозируемые и фактические показатели и осуществлять перераспределение ресурсов между подразделениями. используемая для обоснования принимаемых управленческих решений. [1]Немировский И.Б., Старожукова И.А. Бюджетирование. От стратегии до бюджета – пошаговое руководство. – М.: ООО «И.Д. Вильямс», 2006. – С. 95.

Слайд 103Система бюджетирования

Всеобъемлющая система управления, организованная в целях разработки и улучшения тактики планирования и распределение ресурсов , которая должна соответствовать стратегическим показателям деятельности предприятия

Слайд 104Составляющие системы бюджетирования

Финансовая структура ЦФО и показатели эффективности Ответственные менеджеры Бюджетный комитет Бюджетный процесс Бюджетные формы Положение о Бюджетировании Управленческий учет Бюджетное планирование Система контроллинга Внутренний аудит

Слайд 105Задачи построения системы бюджетирования

Эффективное использование ресурсов Прозрачность ответственности руководителей за результаты и ресурсы Возможность отслеживать выполнение принятых управленческих решений Возможность прогнозировать факторы прибылей и убытков Согласованность деятельности подразделений предприятия

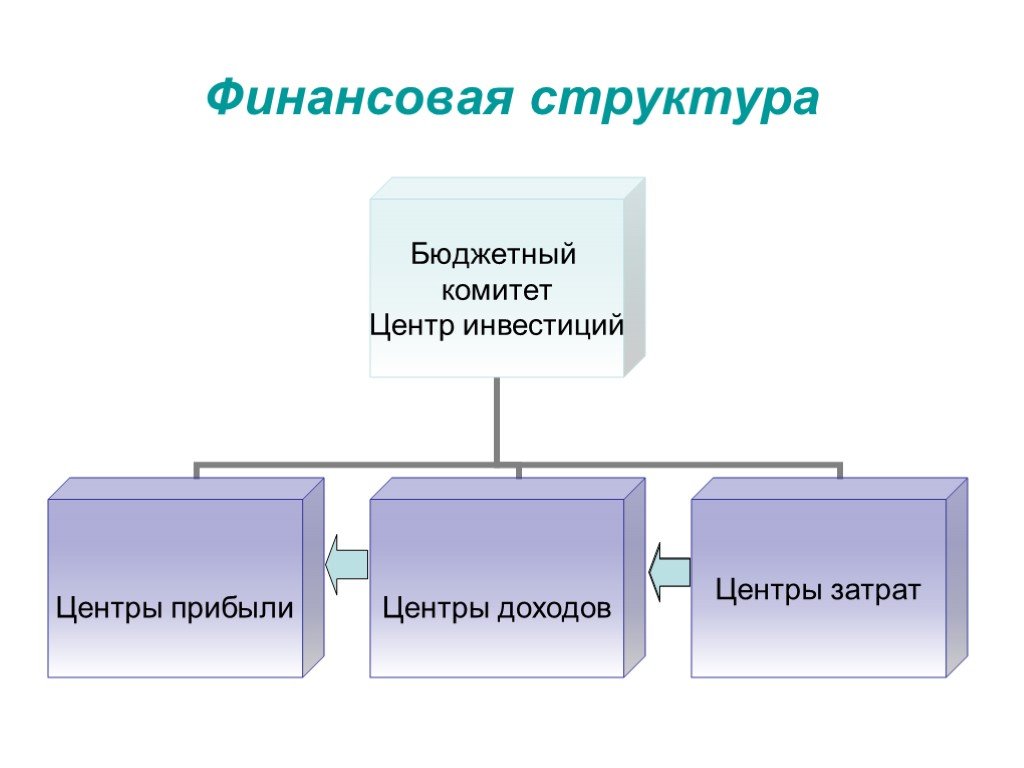

Слайд 106Финансовая структура

иерархическая система центров финансовой ответственности. Определяет порядок формирования финансовых результатов и распределение ответственности за достижение общего результата компании.

Слайд 107

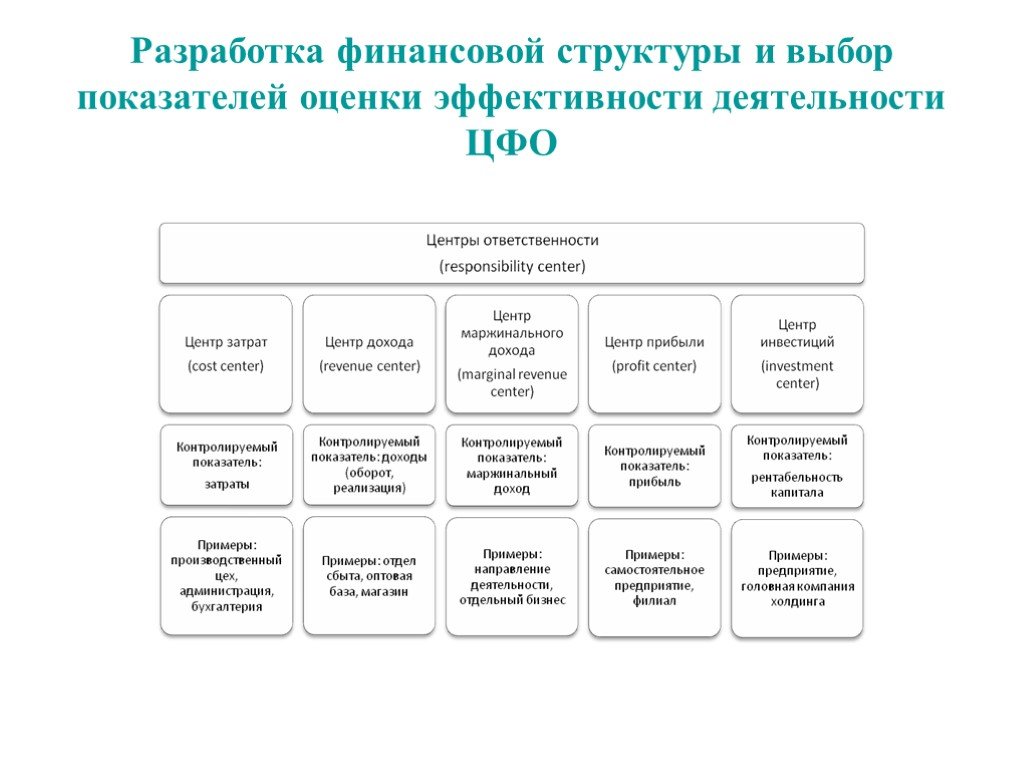

Слайд 108Разработка финансовой структуры и выбор показателей оценки эффективности деятельности ЦФО

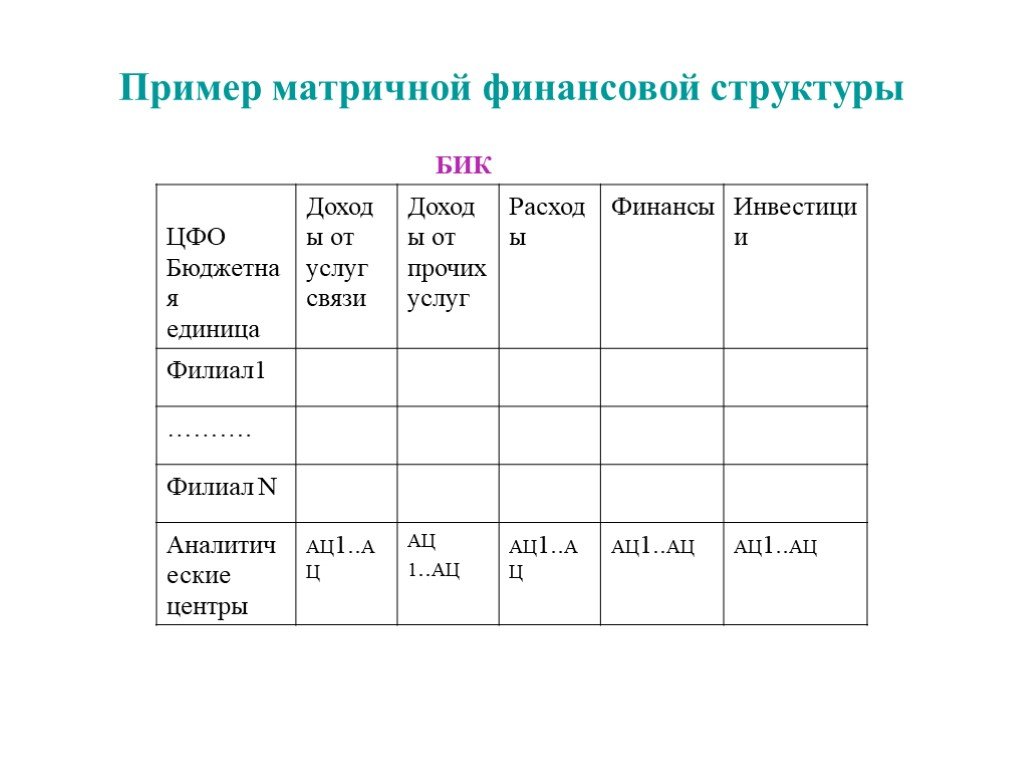

Слайд 109Пример матричной финансовой структуры

БИК

Слайд 110Бюджетный процесс

Реализация задач бюджетирования происходит в рамках организации бюджетного процесса. Бюджетный процесс – это совокупность последовательных управленческих действий, заключающих в себе постановку целей и выбор показателей стратегического планирования на предприятии; финансовое и операционное планирование, сопоставление плановых данных с фактическими, оценку результатов деятельности, формирование и проведение управленческого воздействия, а также корректировку целей, планов и бюджетов.

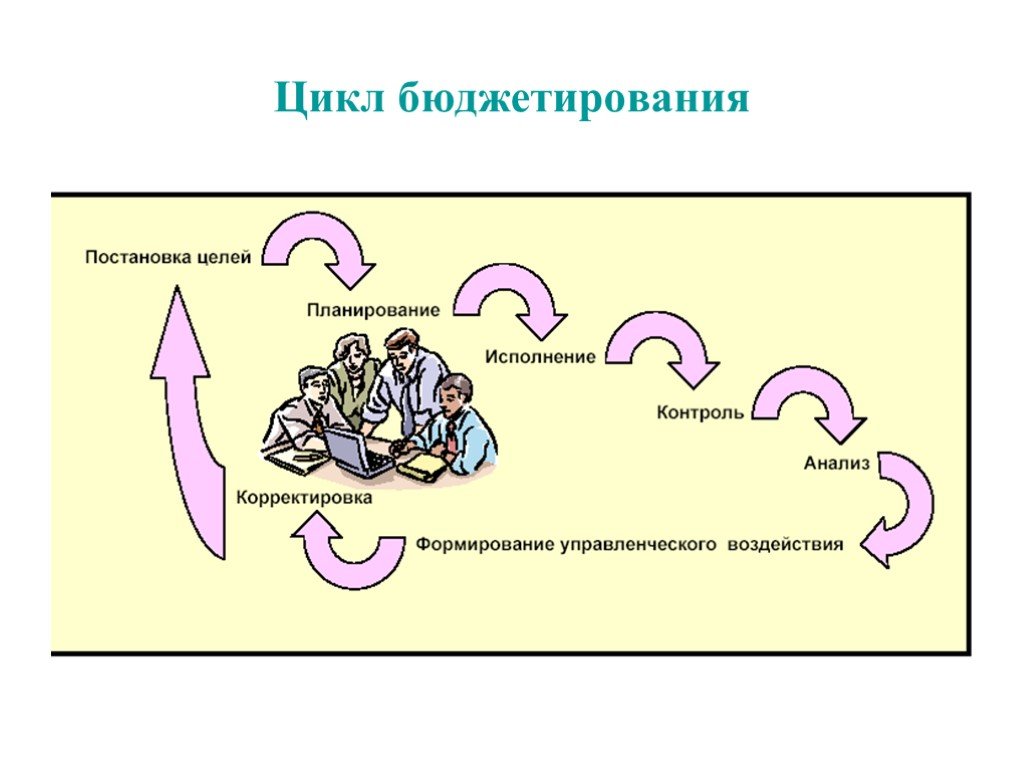

Слайд 111Цикл бюджетирования

Слайд 112Горизонты планирования

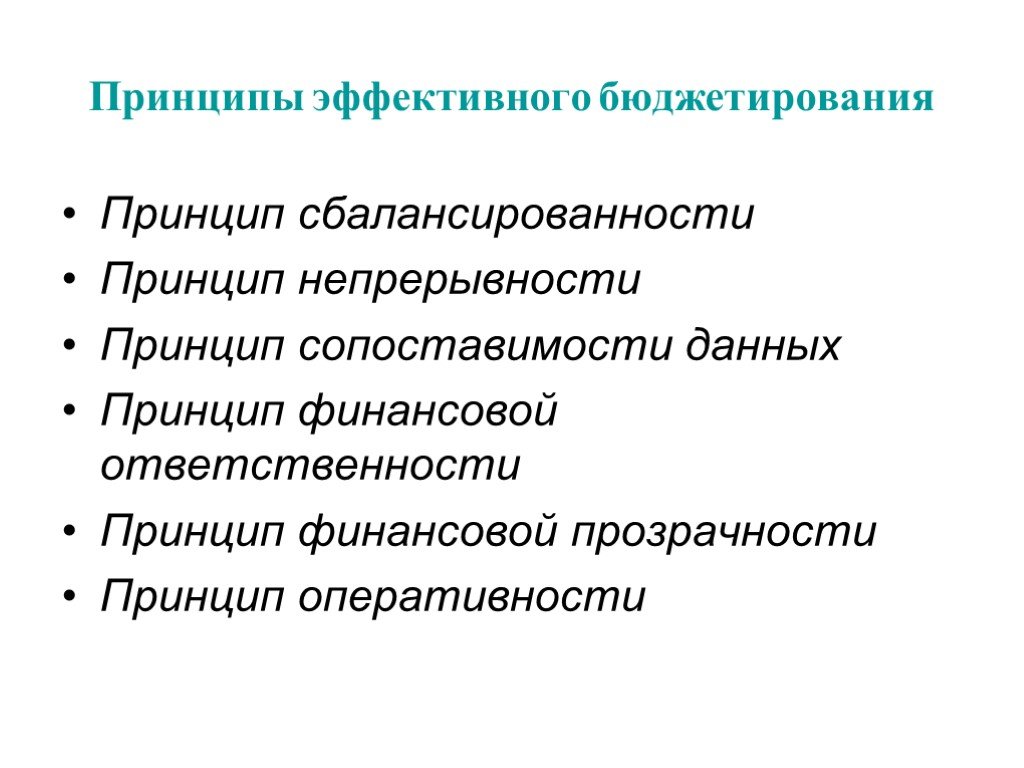

Слайд 113Принципы эффективного бюджетирования

Принцип сбалансированности Принцип непрерывности Принцип сопоставимости данных Принцип финансовой ответственности Принцип финансовой прозрачности Принцип оперативности

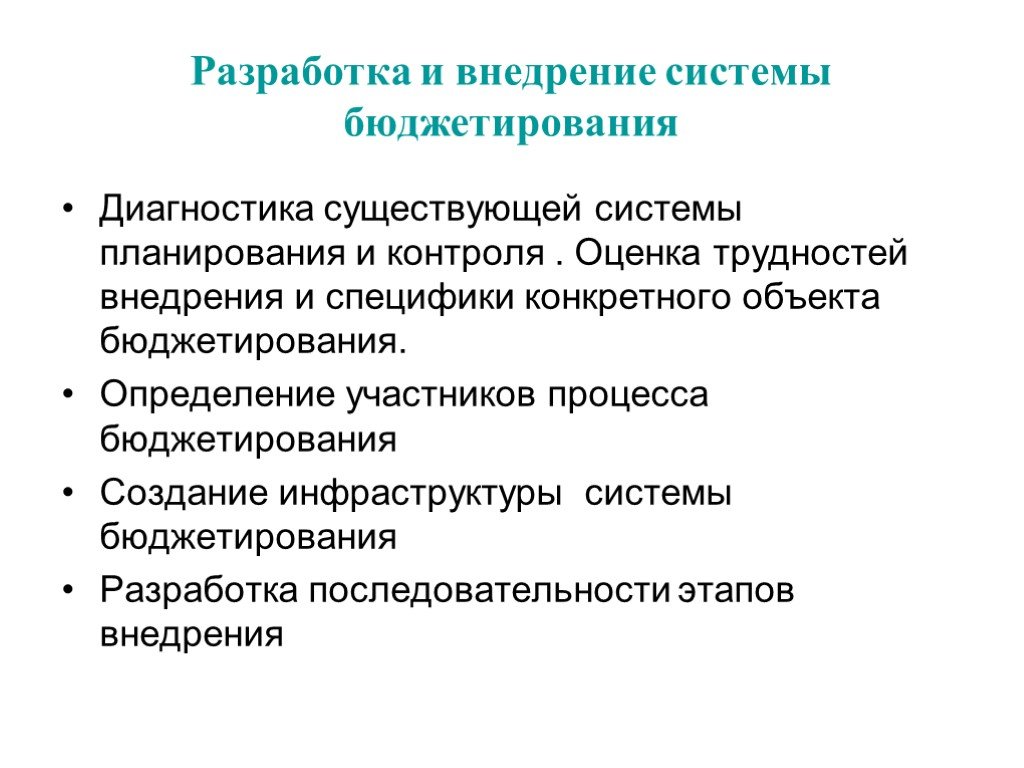

Слайд 114Разработка и внедрение системы бюджетирования

Диагностика существующей системы планирования и контроля . Оценка трудностей внедрения и специфики конкретного объекта бюджетирования. Определение участников процесса бюджетирования Создание инфраструктуры системы бюджетирования Разработка последовательности этапов внедрения

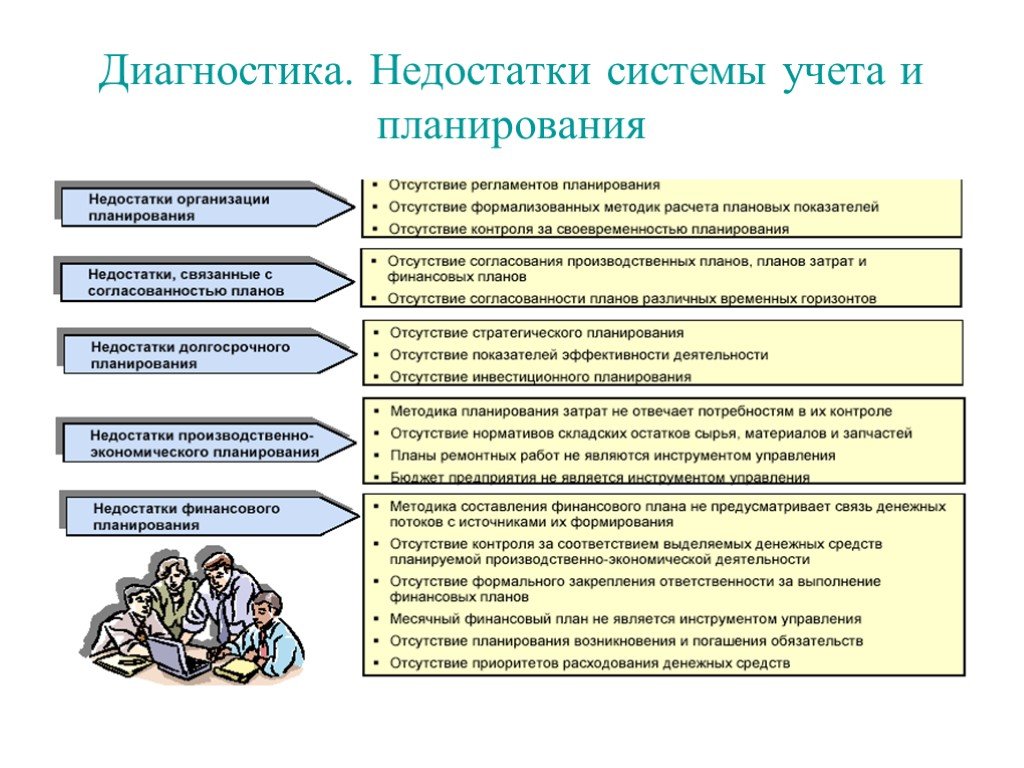

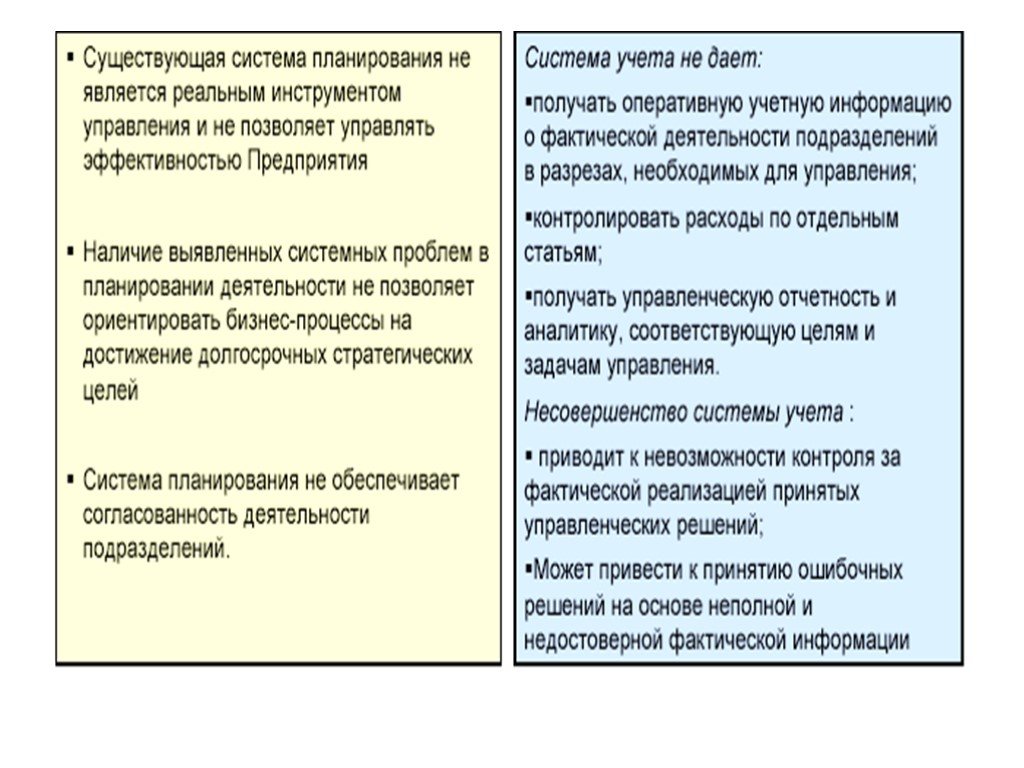

Слайд 115Диагностика. Недостатки системы учета и планирования

Слайд 116

Слайд 117Трудности внедрения

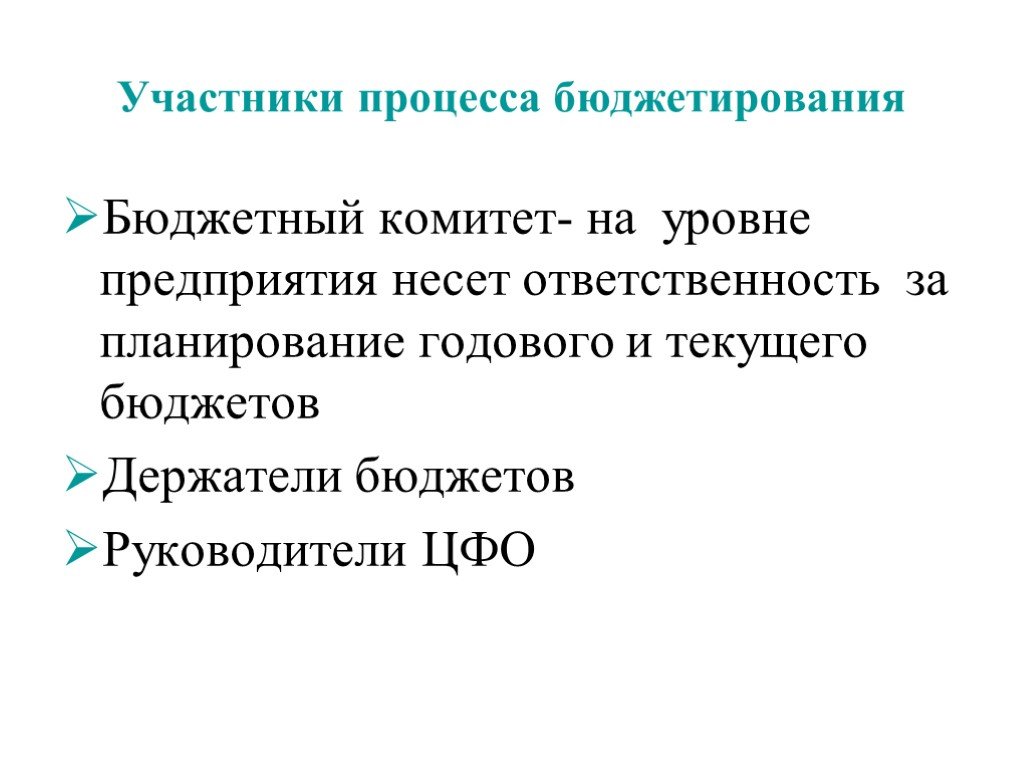

Слайд 118Участники процесса бюджетирования

Бюджетный комитет- на уровне предприятия несет ответственность за планирование годового и текущего бюджетов Держатели бюджетов Руководители ЦФО

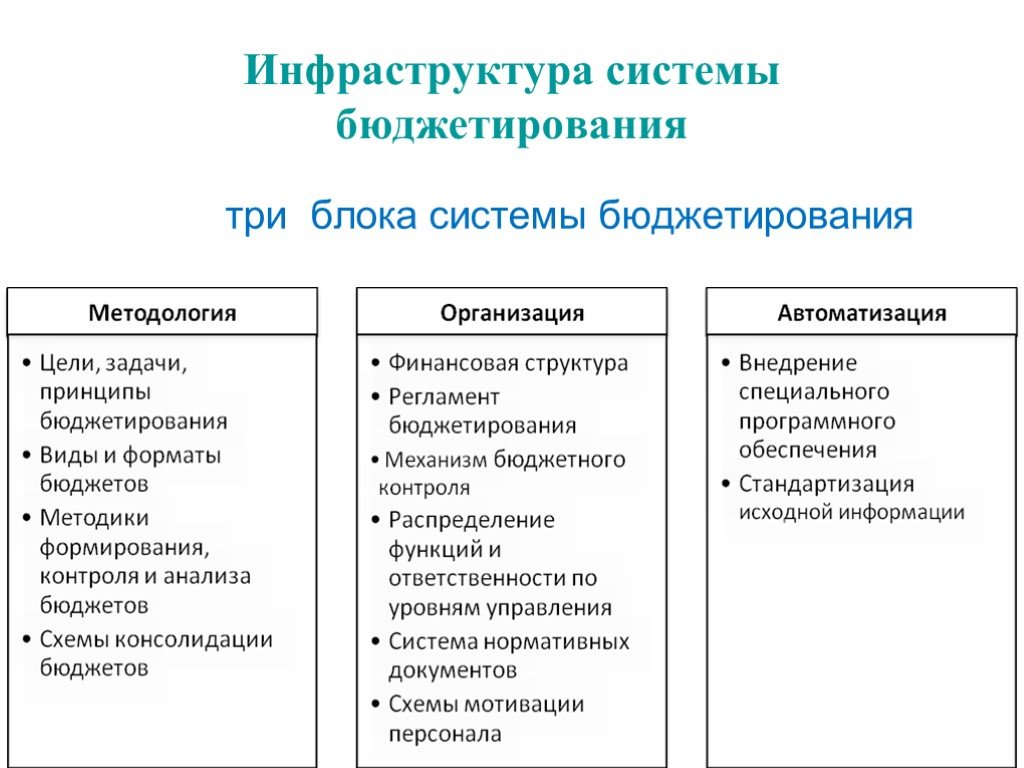

Слайд 119Инфраструктура системы бюджетирования

три блока системы бюджетирования

Слайд 120Этапы внедрения системы бюджетирования

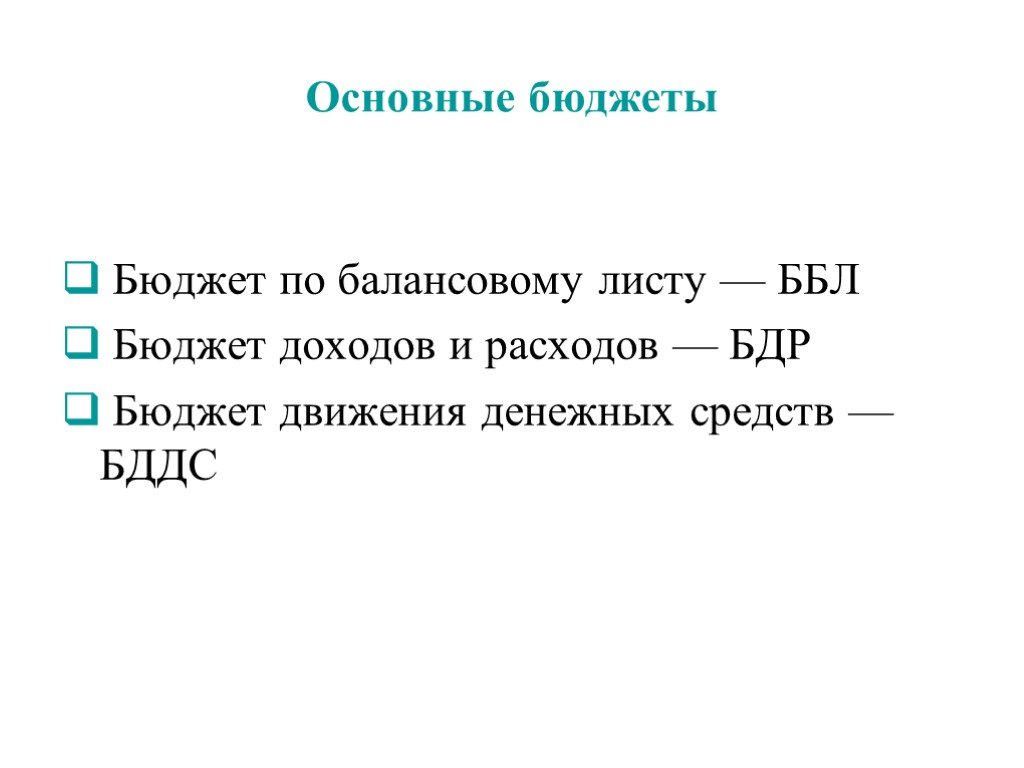

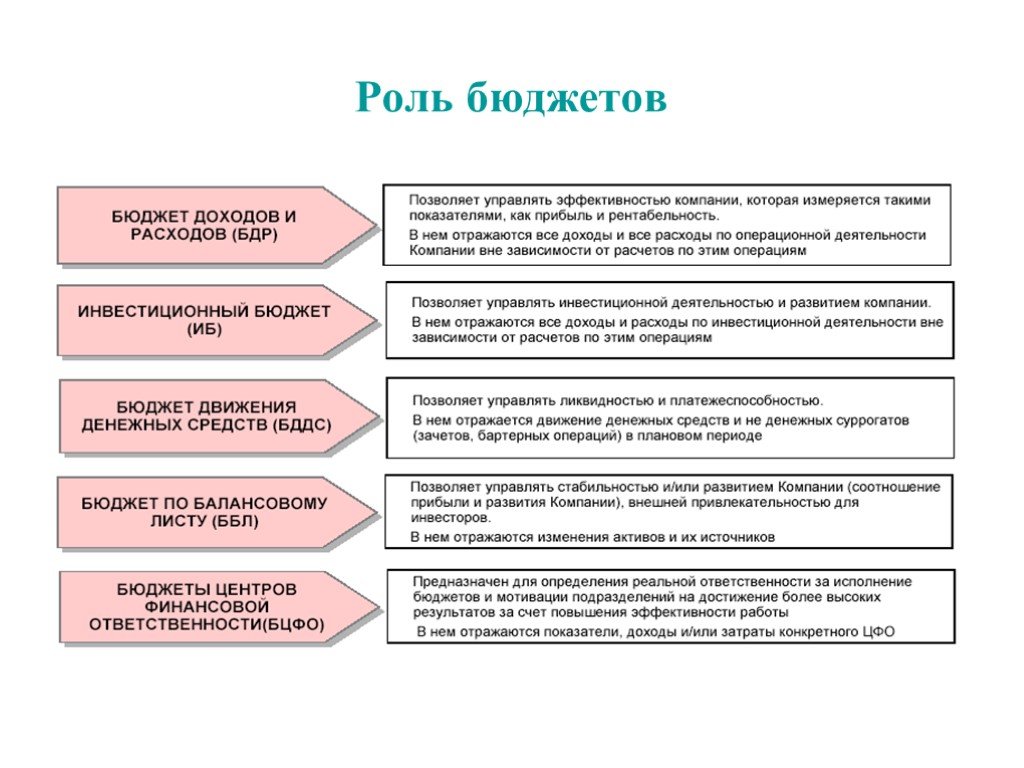

Слайд 121Основные бюджеты

Бюджет по балансовому листу — ББЛ Бюджет доходов и расходов — БДР Бюджет движения денежных средств — БДДС

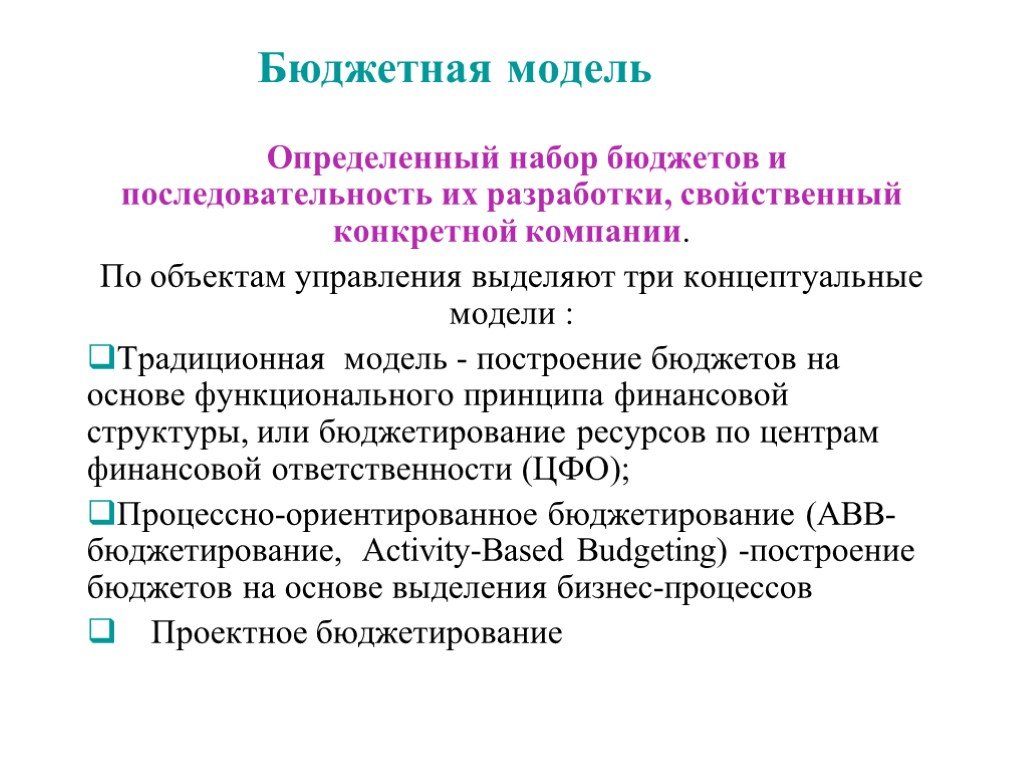

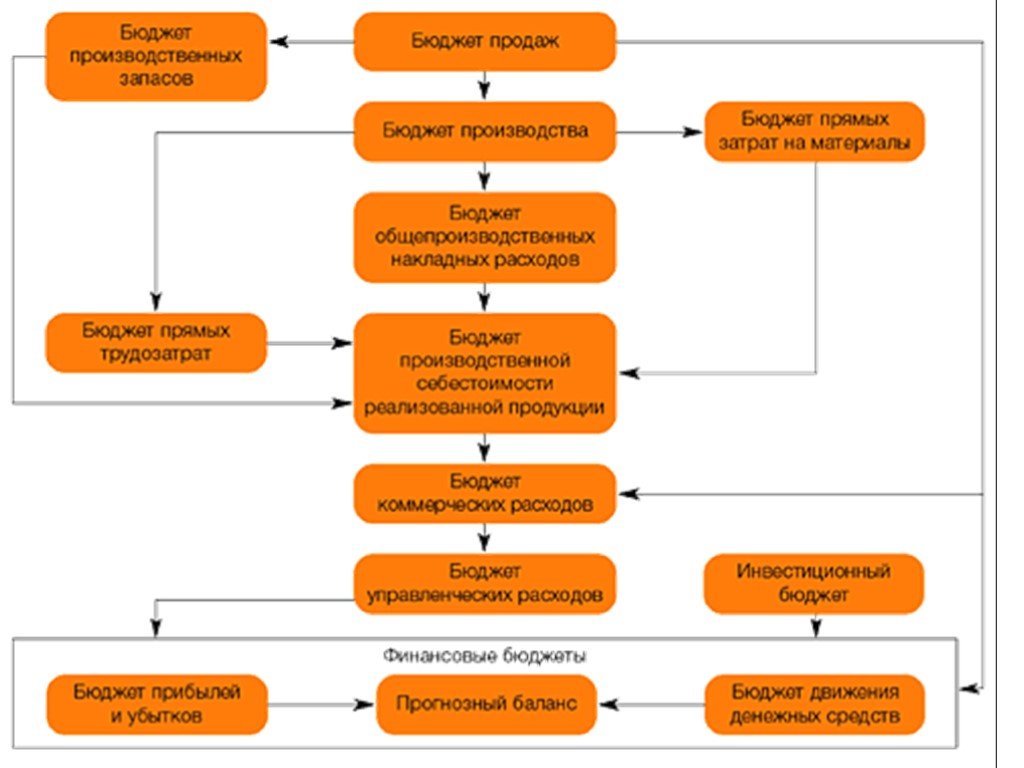

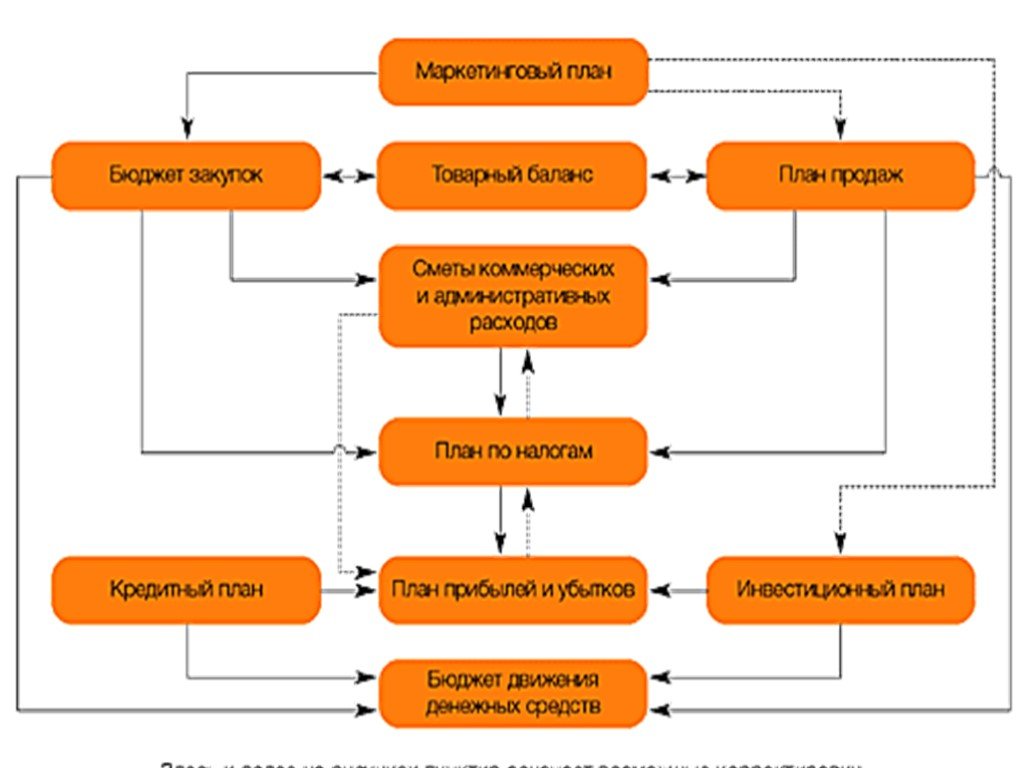

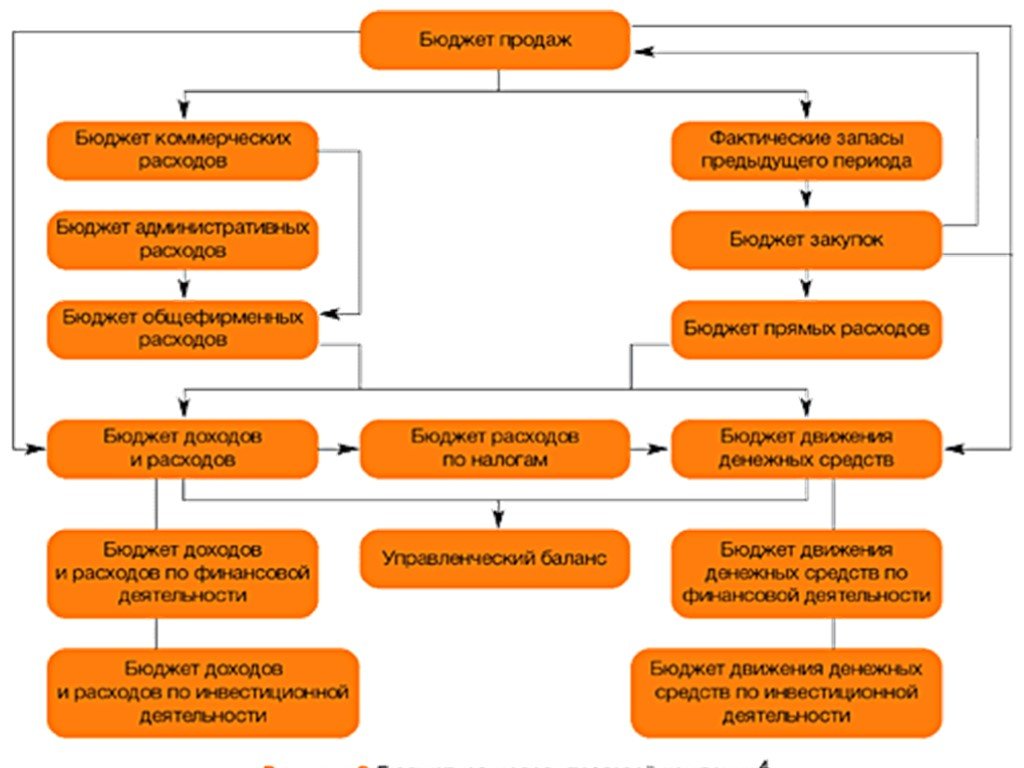

Слайд 123Бюджетная модель

Определенный набор бюджетов и последовательность их разработки, свойственный конкретной компании. По объектам управления выделяют три концептуальные модели : Традиционная модель - построение бюджетов на основе функционального принципа финансовой структуры, или бюджетирование ресурсов по центрам финансовой ответственности (ЦФО); Процессно-ориентированное бюджетирование (ABB-бюджетирование, Activity-Based Budgeting) -построение бюджетов на основе выделения бизнес-процессов Проектное бюджетирование

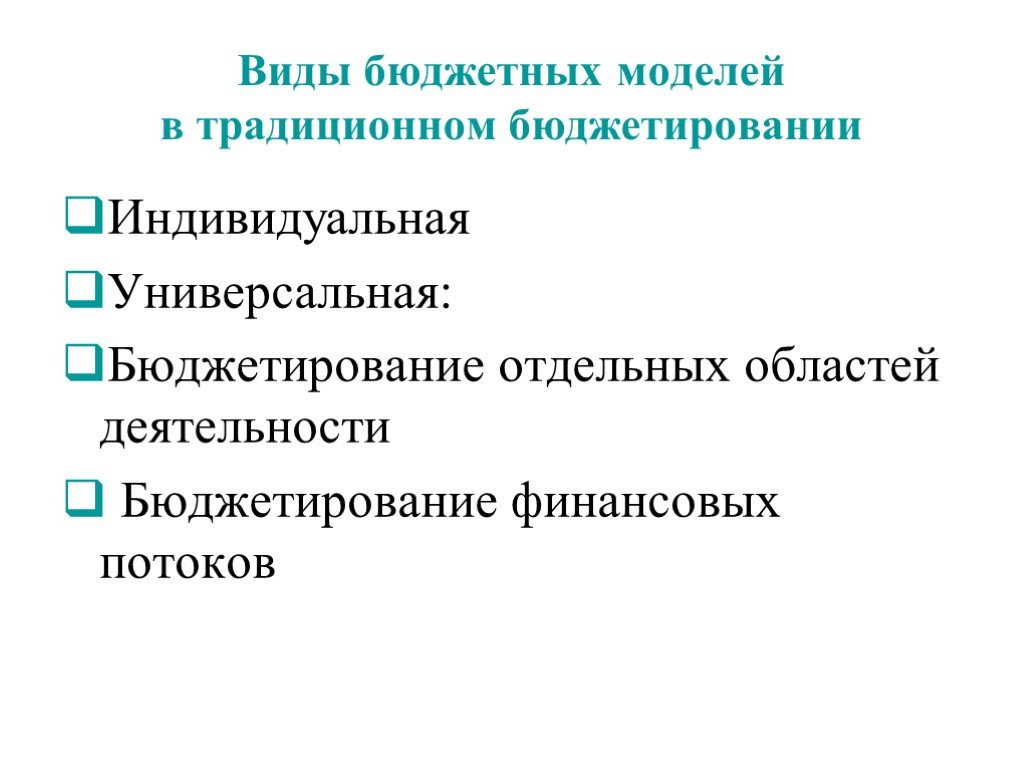

Слайд 124Виды бюджетных моделей в традиционном бюджетировании

Индивидуальная Универсальная: Бюджетирование отдельных областей деятельности Бюджетирование финансовых потоков

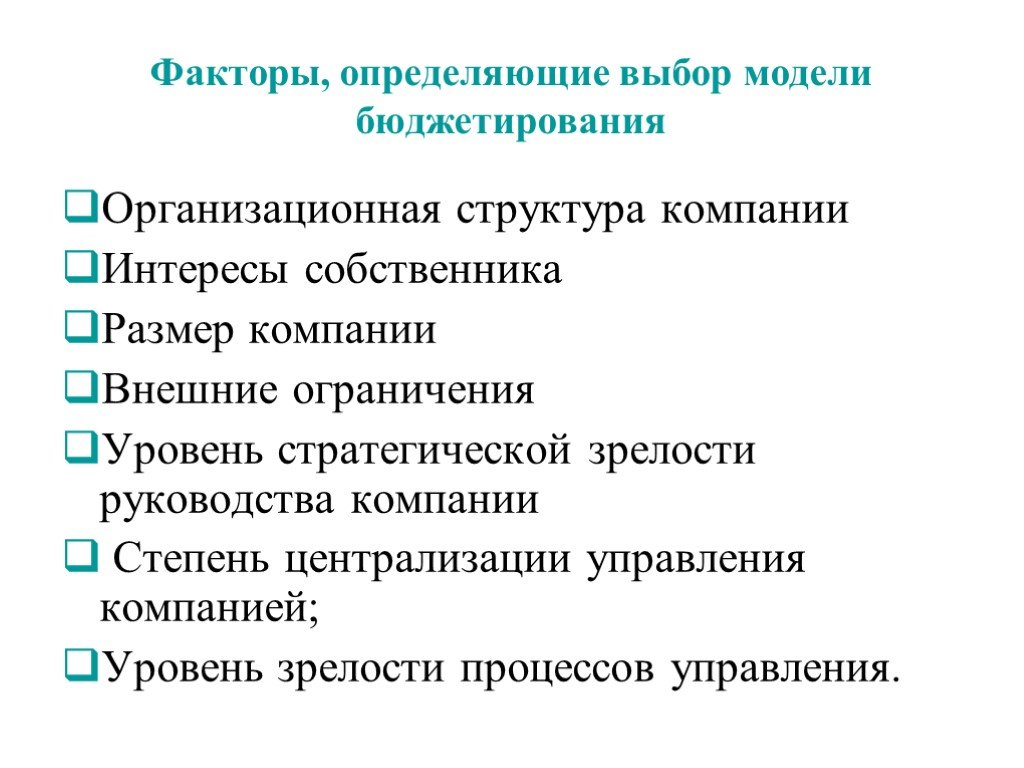

Слайд 125Факторы, определяющие выбор модели бюджетирования

Организационная структура компании Интересы собственника Размер компании Внешние ограничения Уровень стратегической зрелости руководства компании Степень централизации управления компанией; Уровень зрелости процессов управления.

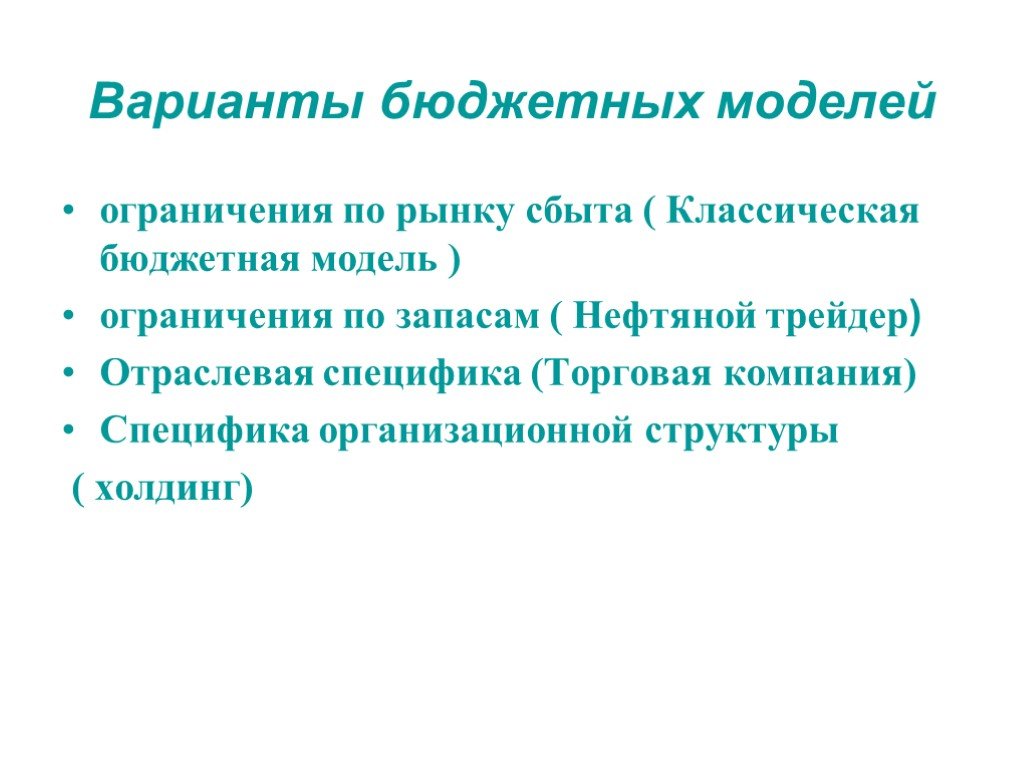

Слайд 126Варианты бюджетных моделей

ограничения по рынку сбыта ( Классическая бюджетная модель ) ограничения по запасам ( Нефтяной трейдер) Отраслевая специфика (Торговая компания) Специфика организационной структуры ( холдинг)

Слайд 127

Слайд 128

Слайд 129

Слайд 130

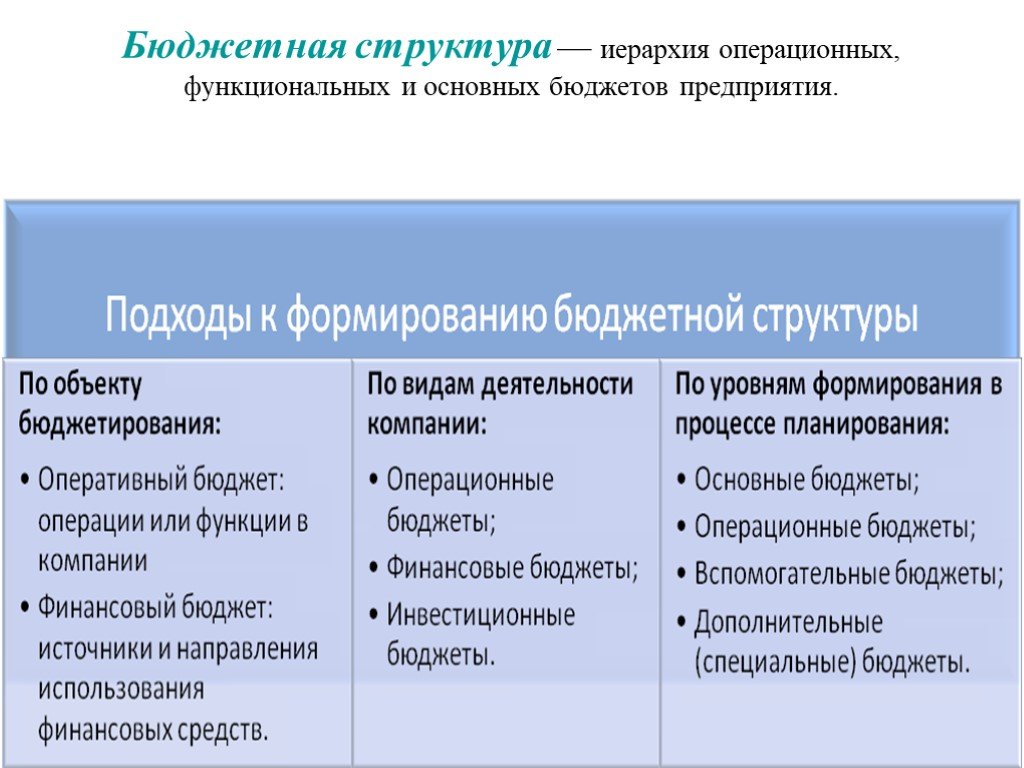

Слайд 131Бюджетная структура — иерархия операционных, функциональных и основных бюджетов предприятия.

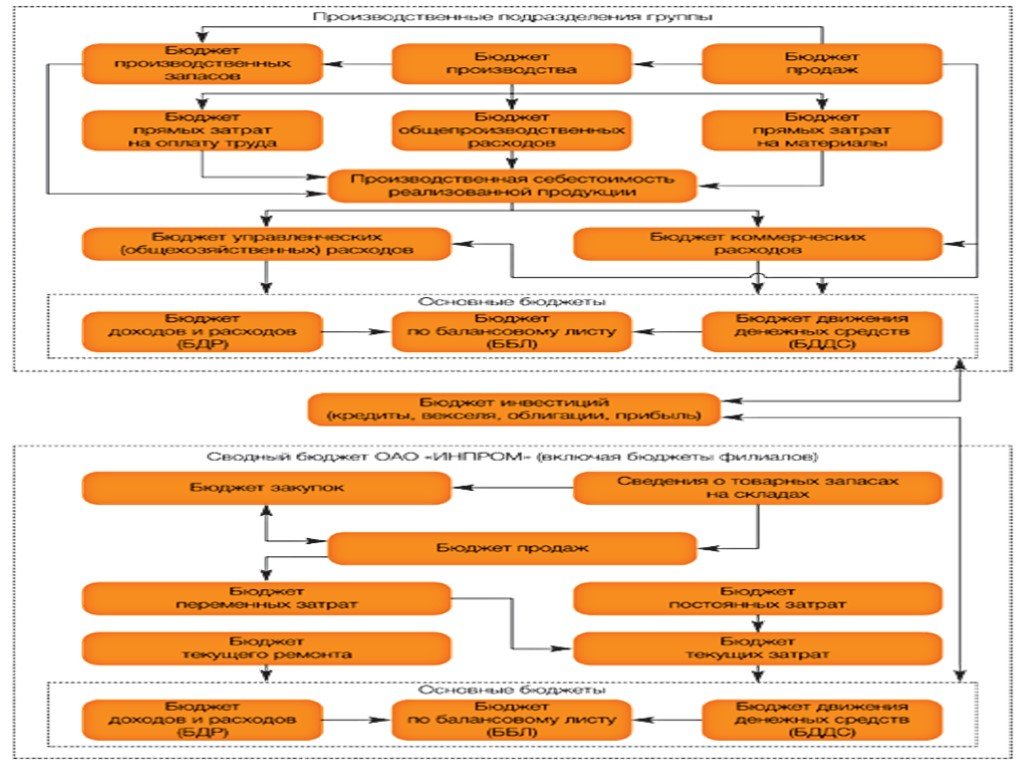

Слайд 132Формирование бюджетной структуры

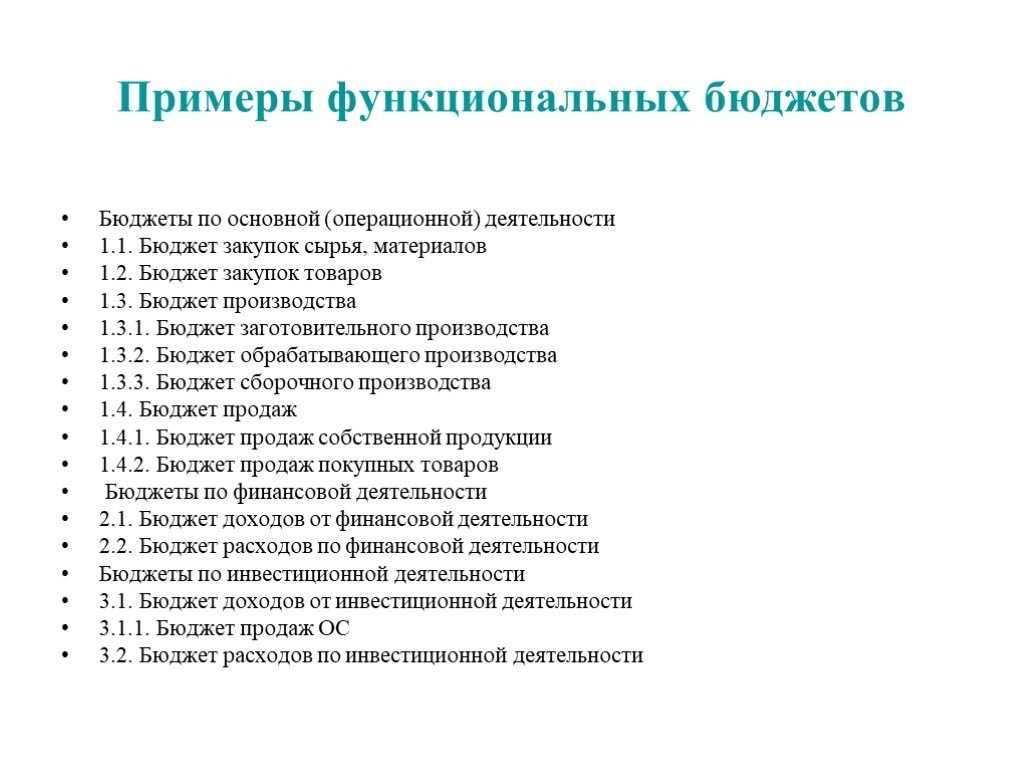

Слайд 133Примеры функциональных бюджетов

Бюджеты по основной (операционной) деятельности 1.1. Бюджет закупок сырья, материалов 1.2. Бюджет закупок товаров 1.3. Бюджет производства 1.3.1. Бюджет заготовительного производства 1.3.2. Бюджет обрабатывающего производства 1.3.3. Бюджет сборочного производства 1.4. Бюджет продаж 1.4.1. Бюджет продаж собственной продукции 1.4.2. Бюджет продаж покупных товаров Бюджеты по финансовой деятельности 2.1. Бюджет доходов от финансовой деятельности 2.2. Бюджет расходов по финансовой деятельности Бюджеты по инвестиционной деятельности 3.1. Бюджет доходов от инвестиционной деятельности 3.1.1. Бюджет продаж ОС 3.2. Бюджет расходов по инвестиционной деятельности

Слайд 134Формирование сводного бюджета предприятия

Цель формирования основных бюджетов, входящих в состав сводного бюджета предприятия, состоит в представлении руководству данных об ожидаемом финансовом положении фирмы. Процесс планирования начинается с анализа финансового положения компании за предыдущий период и выявления тенденций, способных оказать влияние на финансовые показатели в будущем, а также с определения стратегических параметров бюджета на плановый период.

Слайд 135

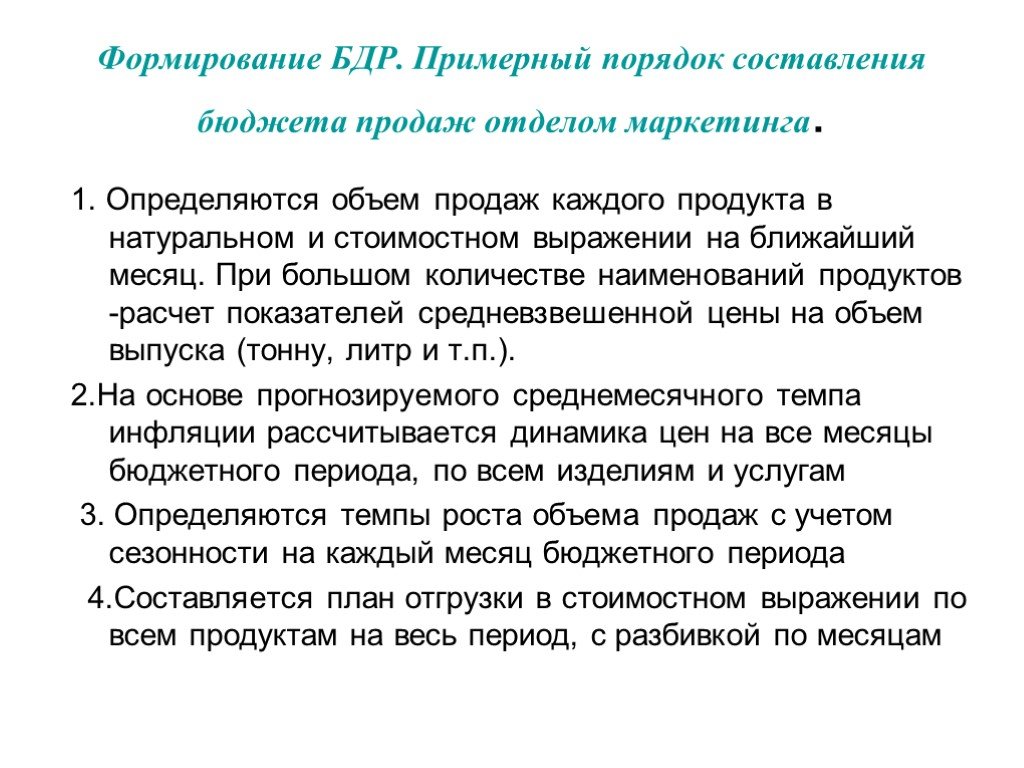

Слайд 136Формирование БДР. Примерный порядок составления бюджета продаж отделом маркетинга.

1. Определяются объем продаж каждого продукта в натуральном и стоимостном выражении на ближайший месяц. При большом количестве наименований продуктов -расчет показателей средневзвешенной цены на объем выпуска (тонну, литр и т.п.). 2.На основе прогнозируемого среднемесячного темпа инфляции рассчитывается динамика цен на все месяцы бюджетного периода, по всем изделиям и услугам 3. Определяются темпы роста объема продаж с учетом сезонности на каждый месяц бюджетного периода 4.Составляется план отгрузки в стоимостном выражении по всем продуктам на весь период, с разбивкой по месяцам

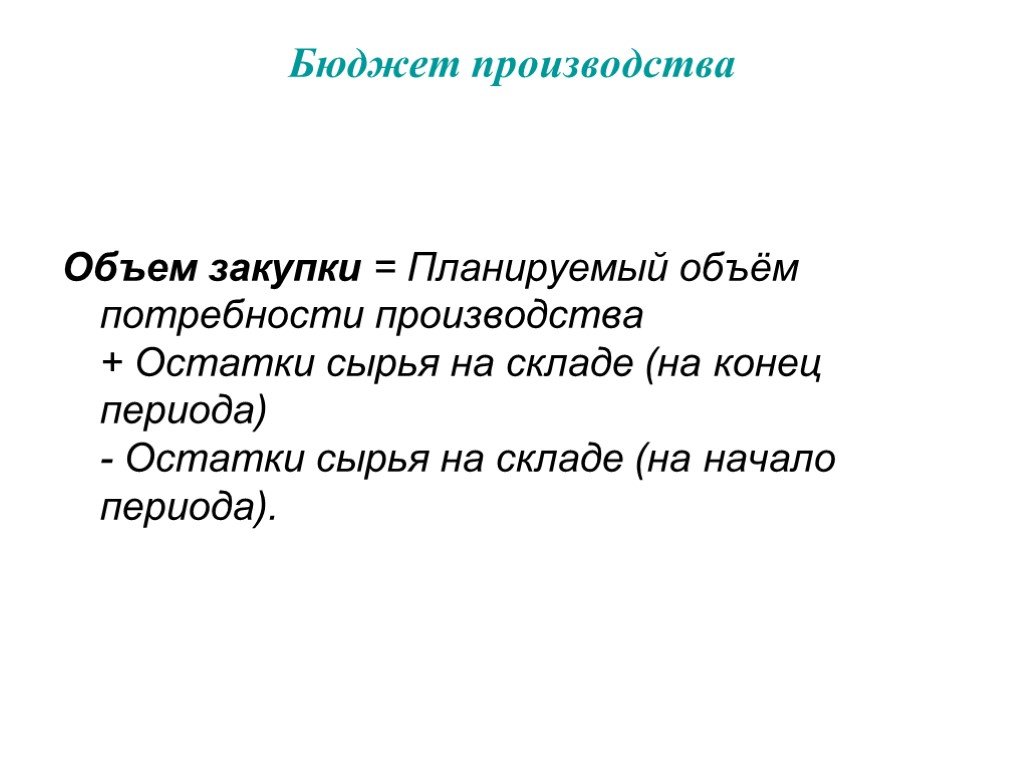

Слайд 137Бюджет производства

Объем закупки = Планируемый объём потребности производства + Остатки сырья на складе (на конец периода) - Остатки сырья на складе (на начало периода).

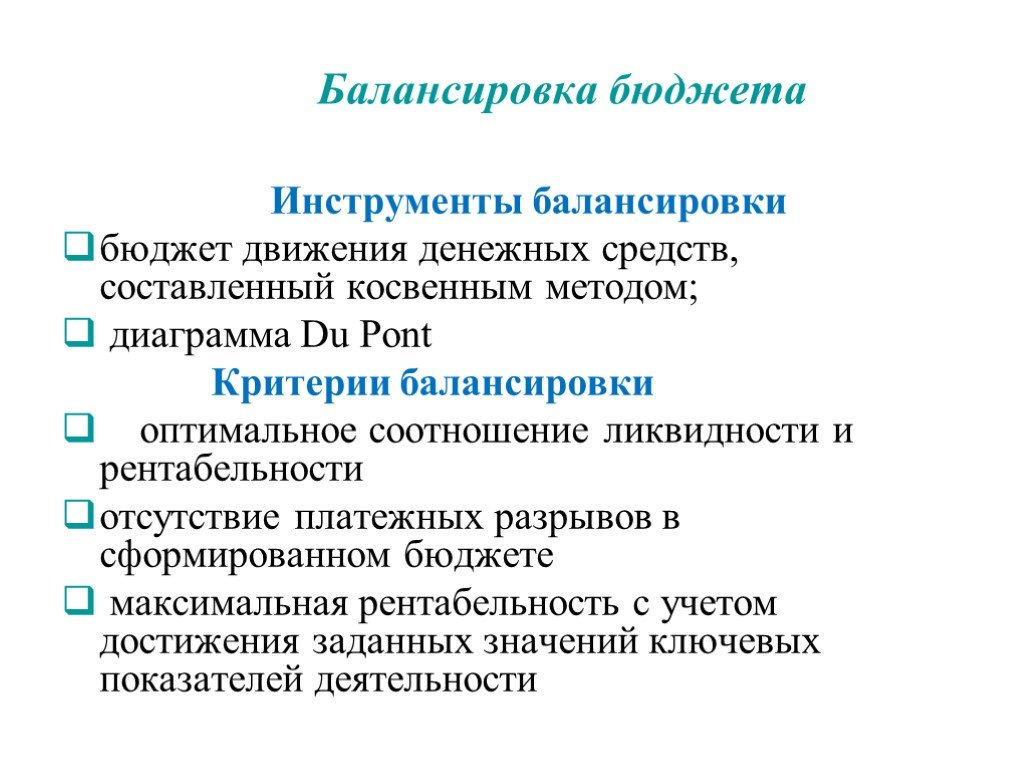

Слайд 138Балансировка бюджета

Инструменты балансировки бюджет движения денежных средств, составленный косвенным методом; диаграмма Du Pont Критерии балансировки оптимальное соотношение ликвидности и рентабельности отсутствие платежных разрывов в сформированном бюджете максимальная рентабельность с учетом достижения заданных значений ключевых показателей деятельности

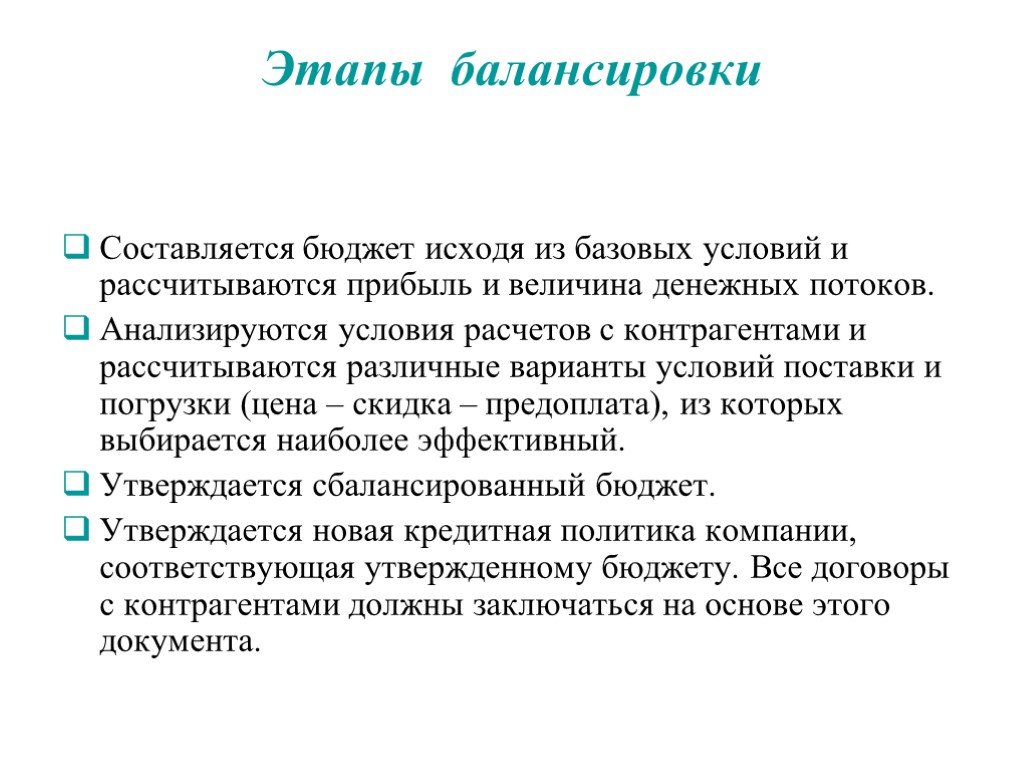

Слайд 139Этапы балансировки

Составляется бюджет исходя из базовых условий и рассчитываются прибыль и величина денежных потоков. Анализируются условия расчетов с контрагентами и рассчитываются различные варианты условий поставки и погрузки (цена – скидка – предоплата), из которых выбирается наиболее эффективный. Утверждается сбалансированный бюджет. Утверждается новая кредитная политика компании, соответствующая утвержденному бюджету. Все договоры с контрагентами должны заключаться на основе этого документа.

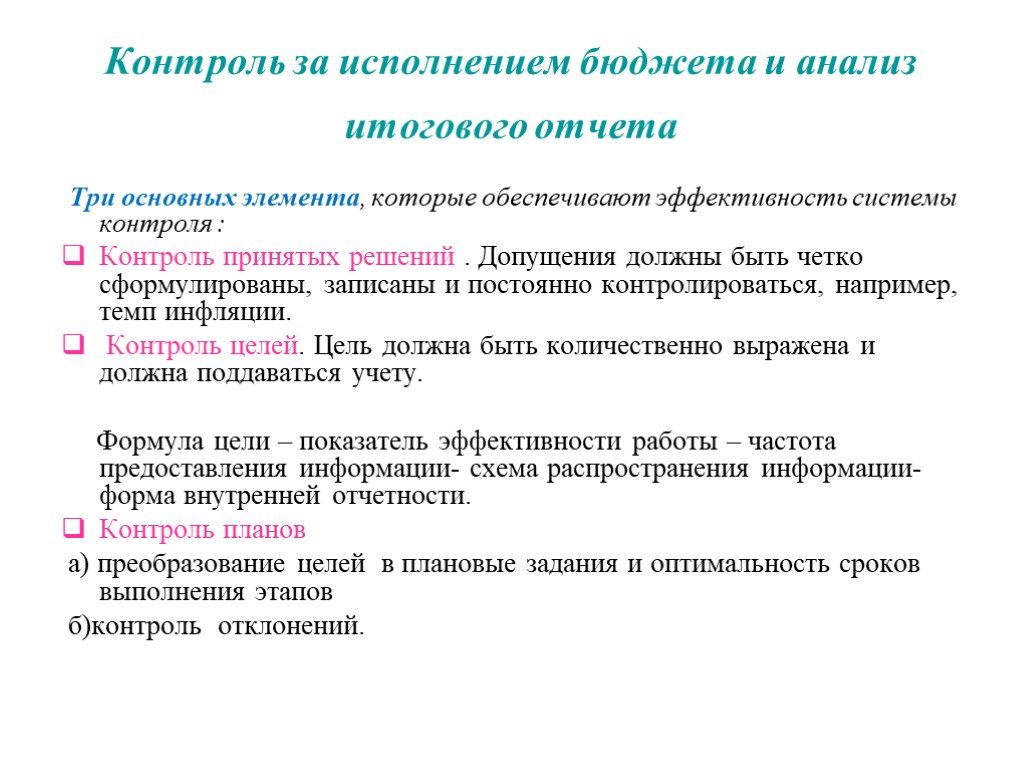

Слайд 140Контроль за исполнением бюджета и анализ итогового отчета

Три основных элемента, которые обеспечивают эффективность системы контроля : Контроль принятых решений . Допущения должны быть четко сформулированы, записаны и постоянно контролироваться, например, темп инфляции. Контроль целей. Цель должна быть количественно выражена и должна поддаваться учету. Формула цели – показатель эффективности работы – частота предоставления информации- схема распространения информации- форма внутренней отчетности. Контроль планов а) преобразование целей в плановые задания и оптимальность сроков выполнения этапов б)контроль отклонений.

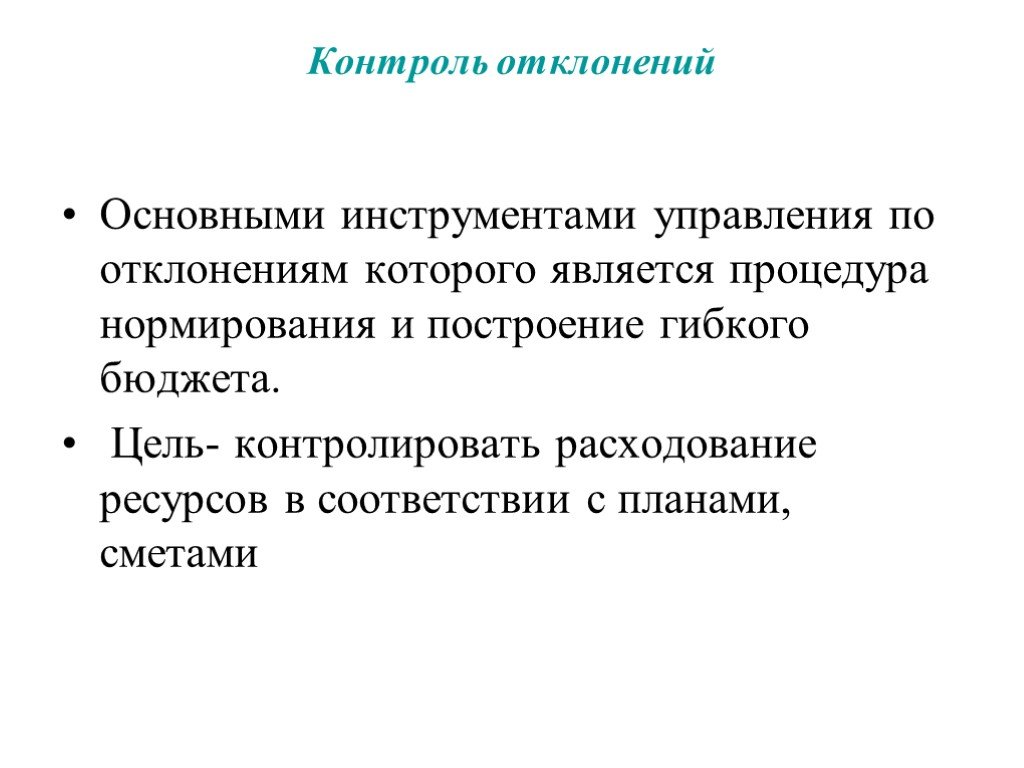

Слайд 141Контроль отклонений

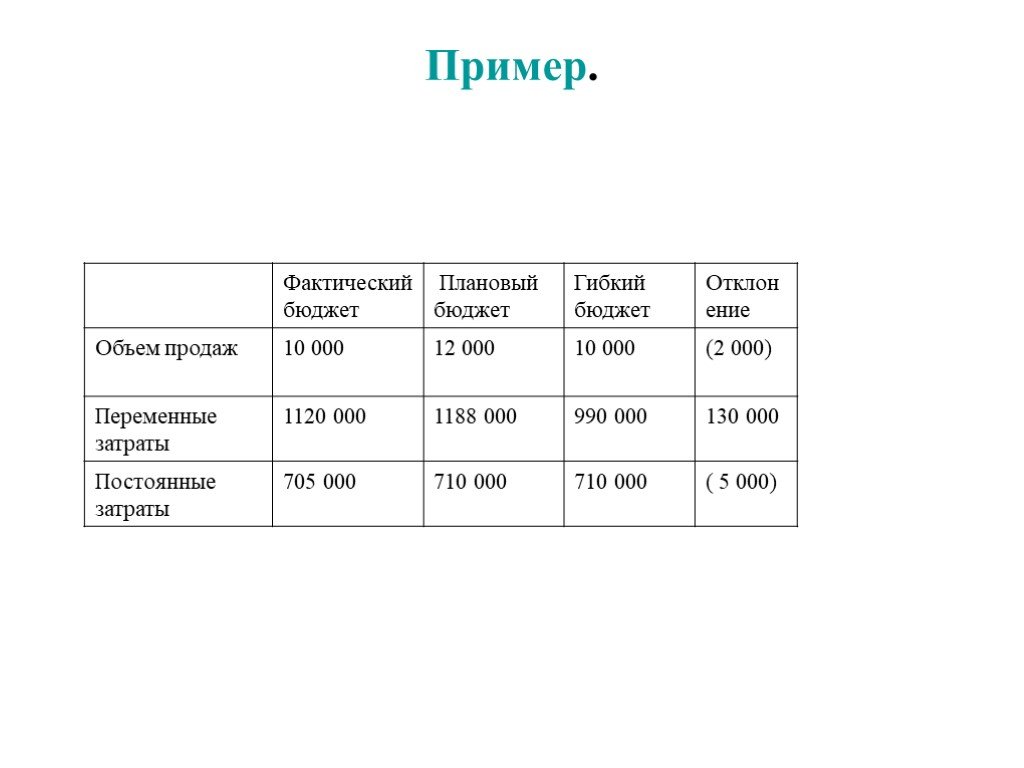

Основными инструментами управления по отклонениям которого является процедура нормирования и построение гибкого бюджета. Цель- контролировать расходование ресурсов в соответствии с планами, сметами

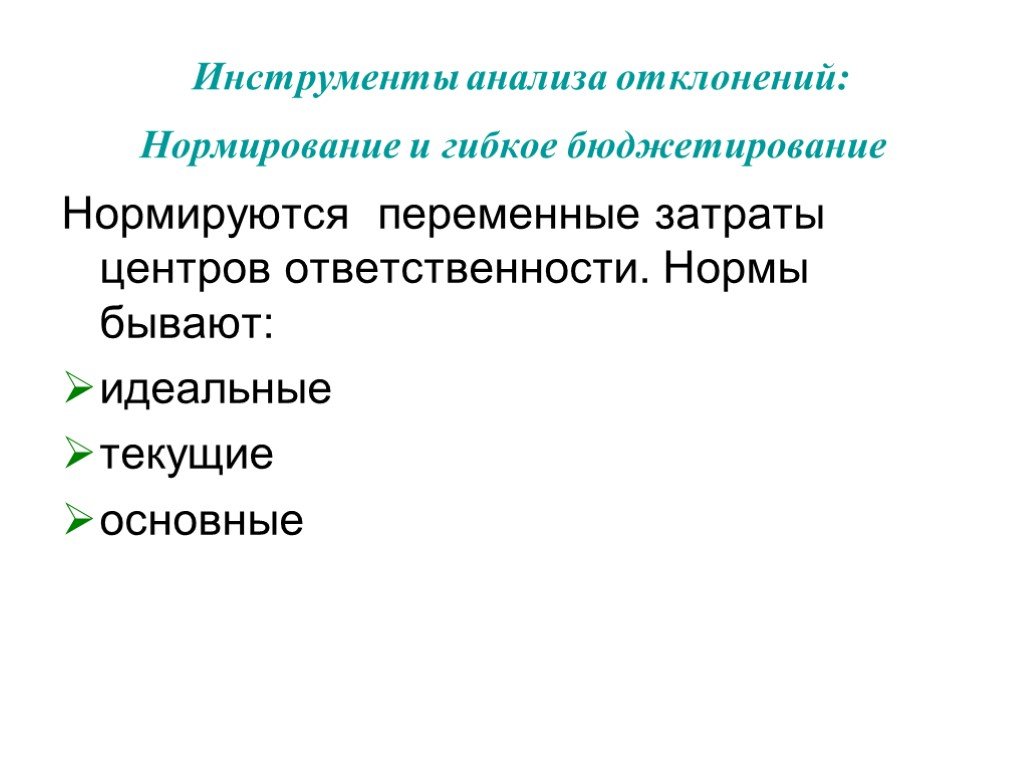

Слайд 142Инструменты анализа отклонений: Нормирование и гибкое бюджетирование

Нормируются переменные затраты центров ответственности. Нормы бывают: идеальные текущие основные

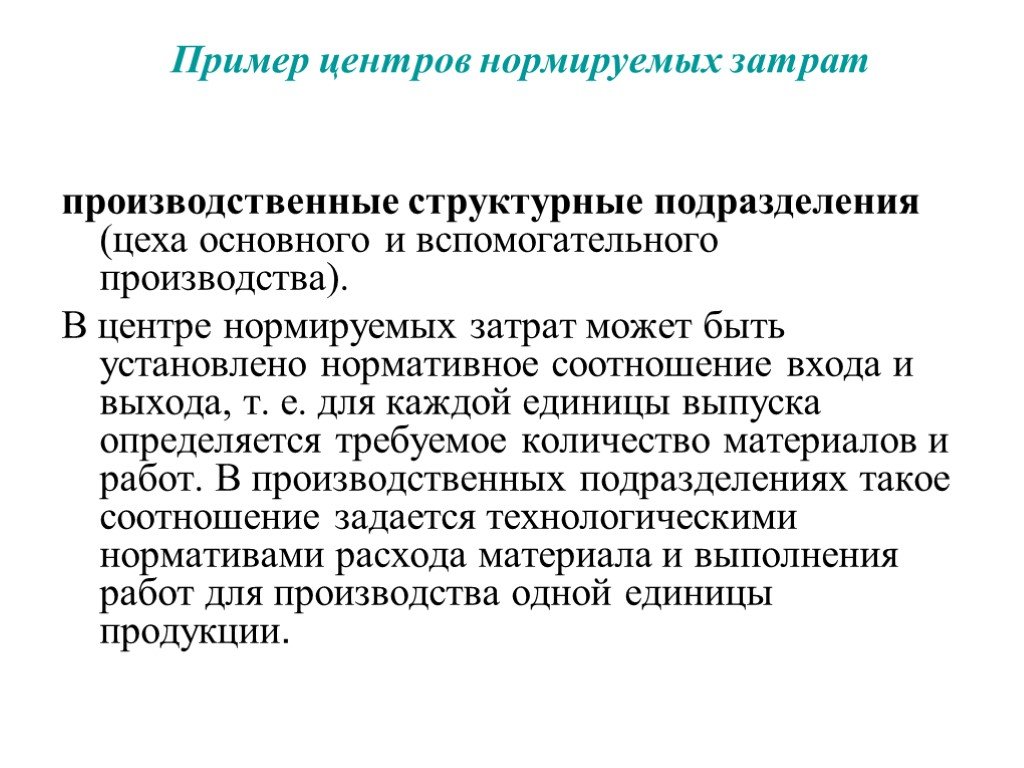

Слайд 143Пример центров нормируемых затрат

производственные структурные подразделения (цеха основного и вспомогательного производства). В центре нормируемых затрат может быть установлено нормативное соотношение входа и выхода, т. е. для каждой единицы выпуска определяется требуемое количество материалов и работ. В производственных подразделениях такое соотношение задается технологическими нормативами расхода материала и выполнения работ для производства одной единицы продукции.

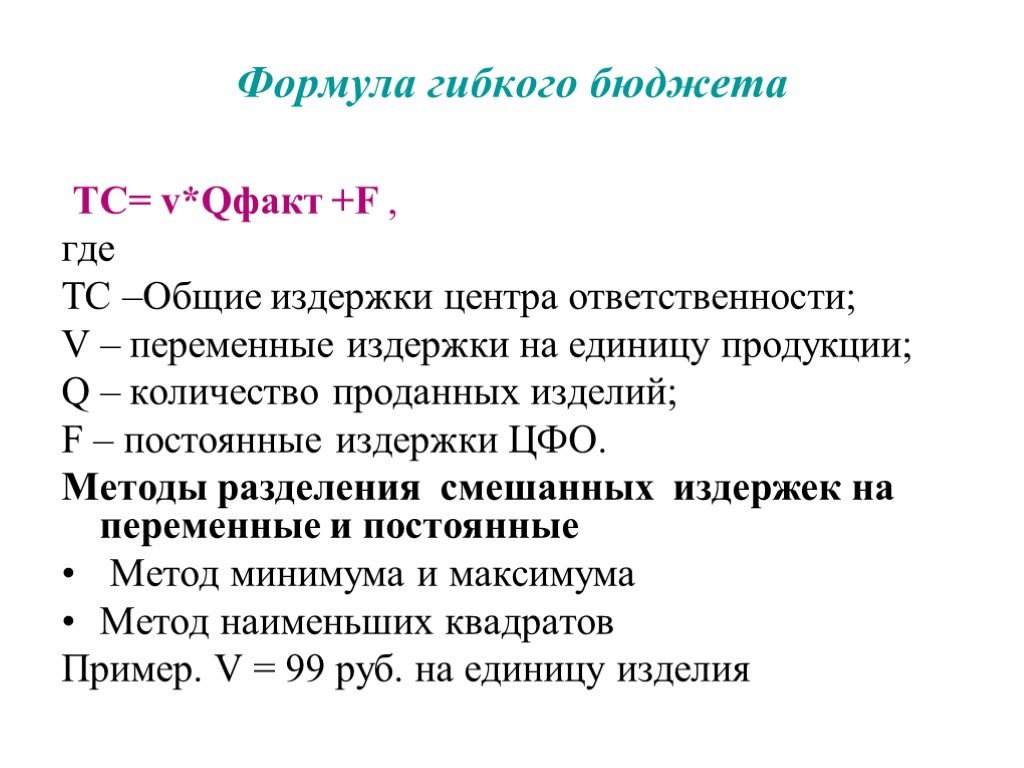

Слайд 144Формула гибкого бюджета

ТС= v*Qфакт +F , где ТС –Общие издержки центра ответственности; V – переменные издержки на единицу продукции; Q – количество проданных изделий; F – постоянные издержки ЦФО. Методы разделения смешанных издержек на переменные и постоянные Метод минимума и максимума Метод наименьших квадратов Пример. V = 99 руб. на единицу изделия

отвечают только за затраты по своей деятельности. Центрами затрат могут являться различные производственные подразделения и функциональные службы (бухгалтерия, реклама, охрана), в чьи задачи не входит получение дохода. . Центр дохода (ЦД) – под")

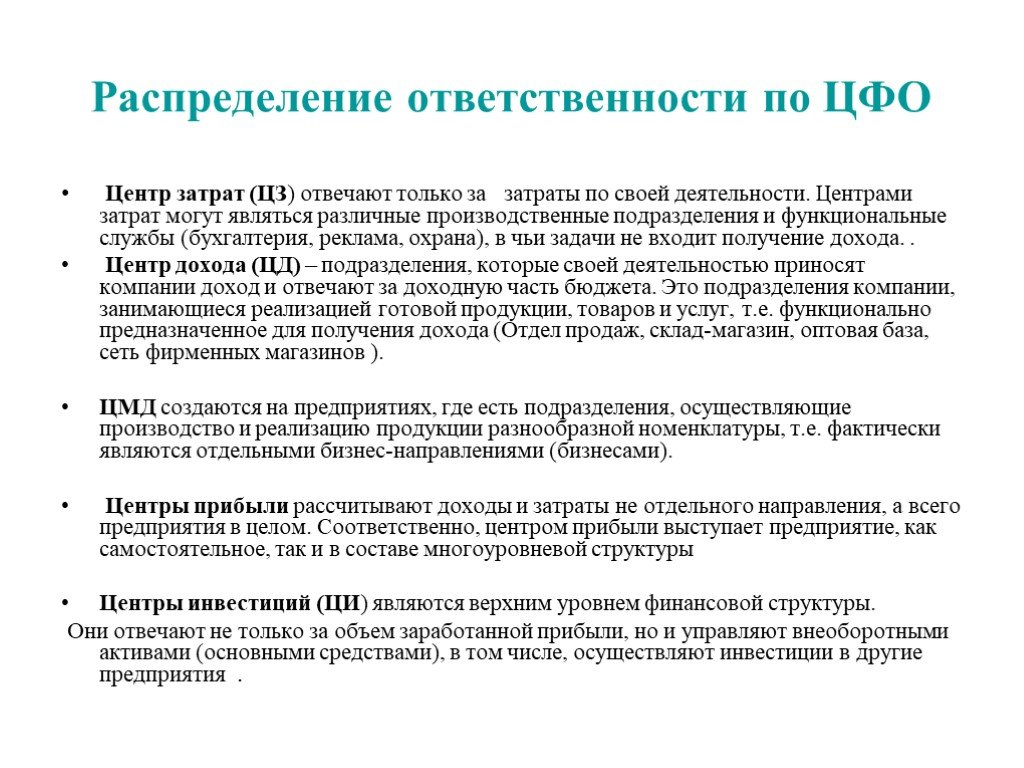

Слайд 146Распределение ответственности по ЦФО

Центр затрат (ЦЗ) отвечают только за затраты по своей деятельности. Центрами затрат могут являться различные производственные подразделения и функциональные службы (бухгалтерия, реклама, охрана), в чьи задачи не входит получение дохода. . Центр дохода (ЦД) – подразделения, которые своей деятельностью приносят компании доход и отвечают за доходную часть бюджета. Это подразделения компании, занимающиеся реализацией готовой продукции, товаров и услуг, т.е. функционально предназначенное для получения дохода (Отдел продаж, склад-магазин, оптовая база, сеть фирменных магазинов ). ЦМД создаются на предприятиях, где есть подразделения, осуществляющие производство и реализацию продукции разнообразной номенклатуры, т.е. фактически являются отдельными бизнес-направлениями (бизнесами). Центры прибыли рассчитывают доходы и затраты не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает предприятие, как самостоятельное, так и в составе многоуровневой структуры Центры инвестиций (ЦИ) являются верхним уровнем финансовой структуры. Они отвечают не только за объем заработанной прибыли, но и управляют внеоборотными активами (основными средствами), в том числе, осуществляют инвестиции в другие предприятия .

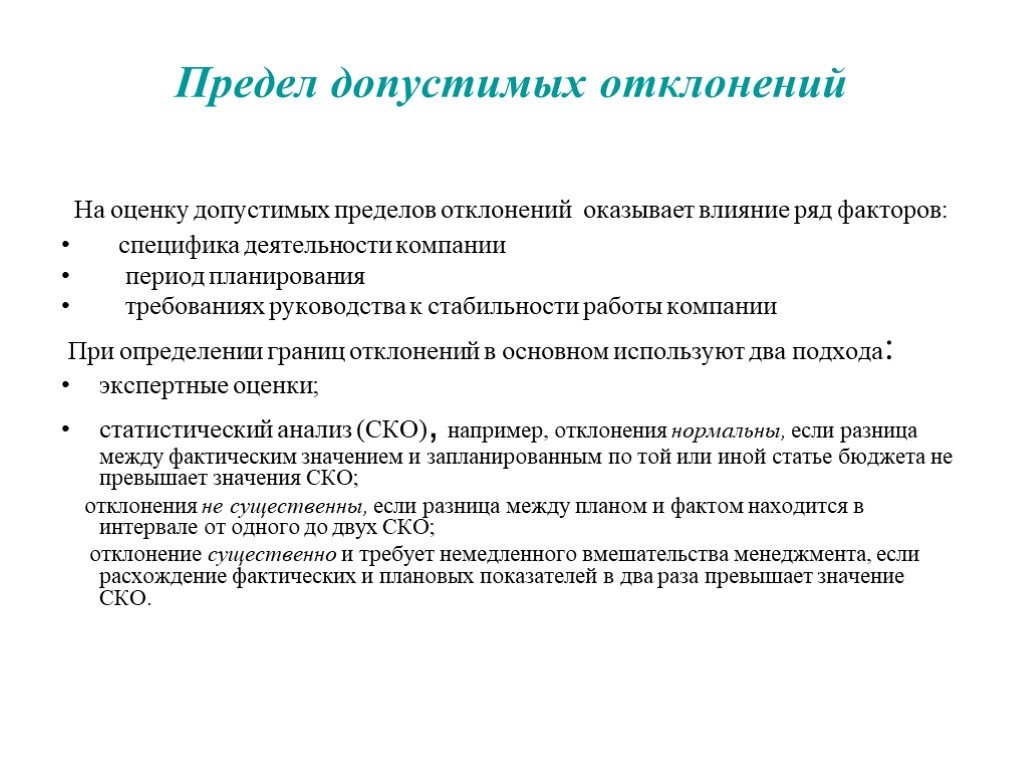

Слайд 147Предел допустимых отклонений

На оценку допустимых пределов отклонений оказывает влияние ряд факторов: специфика деятельности компании период планирования требованиях руководства к стабильности работы компании При определении границ отклонений в основном используют два подхода: экспертные оценки; статистический анализ (СКО), например, отклонения нормальны, если разница между фактическим значением и запланированным по той или иной статье бюджета не превышает значения СКО; отклонения не существенны, если разница между планом и фактом находится в интервале от одного до двух СКО; отклонение существенно и требует немедленного вмешательства менеджмента, если расхождение фактических и плановых показателей в два раза превышает значение СКО.

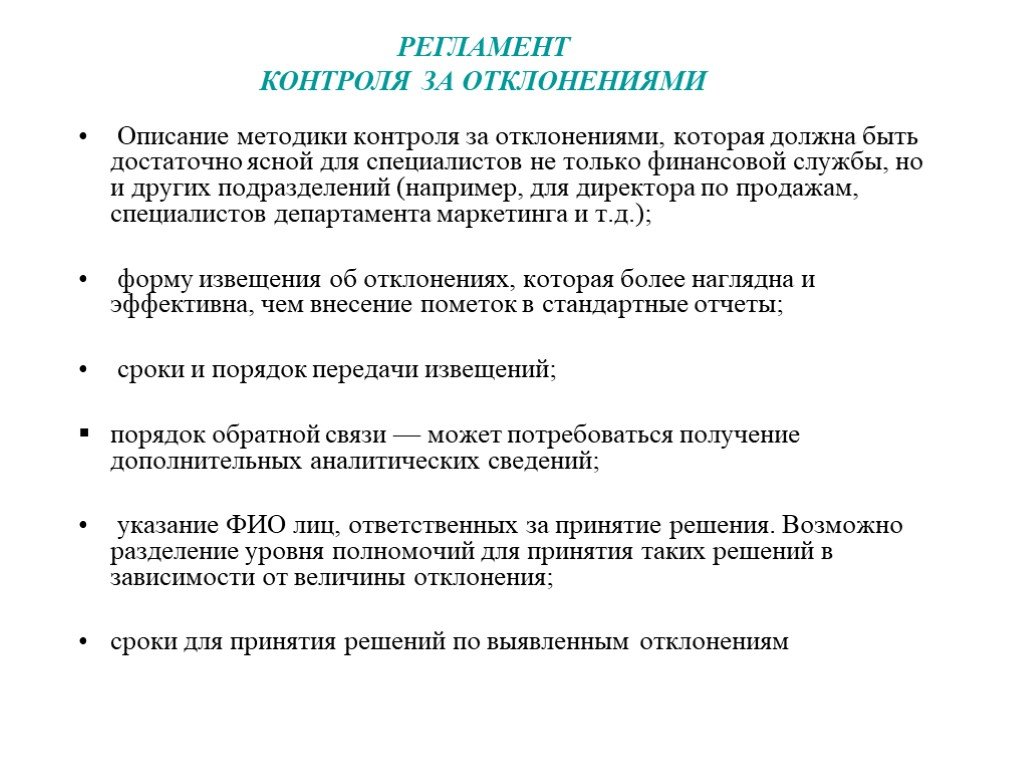

; форму извещения об отклонениях, которая более наглядна и эффект")

Слайд 148Описание методики контроля за отклонениями, которая должна быть достаточно ясной для специалистов не только финансовой службы, но и других подразделений (например, для директора по продажам, специалистов департамента маркетинга и т.д.); форму извещения об отклонениях, которая более наглядна и эффективна, чем внесение пометок в стандартные отчеты; сроки и порядок передачи извещений; порядок обратной связи — может потребоваться получение дополнительных аналитических сведений; указание ФИО лиц, ответственных за принятие решения. Возможно разделение уровня полномочий для принятия таких решений в зависимости от величины отклонения; сроки для принятия решений по выявленным отклонениям

РЕГЛАМЕНТ КОНТРОЛЯ ЗА ОТКЛОНЕНИЯМИ

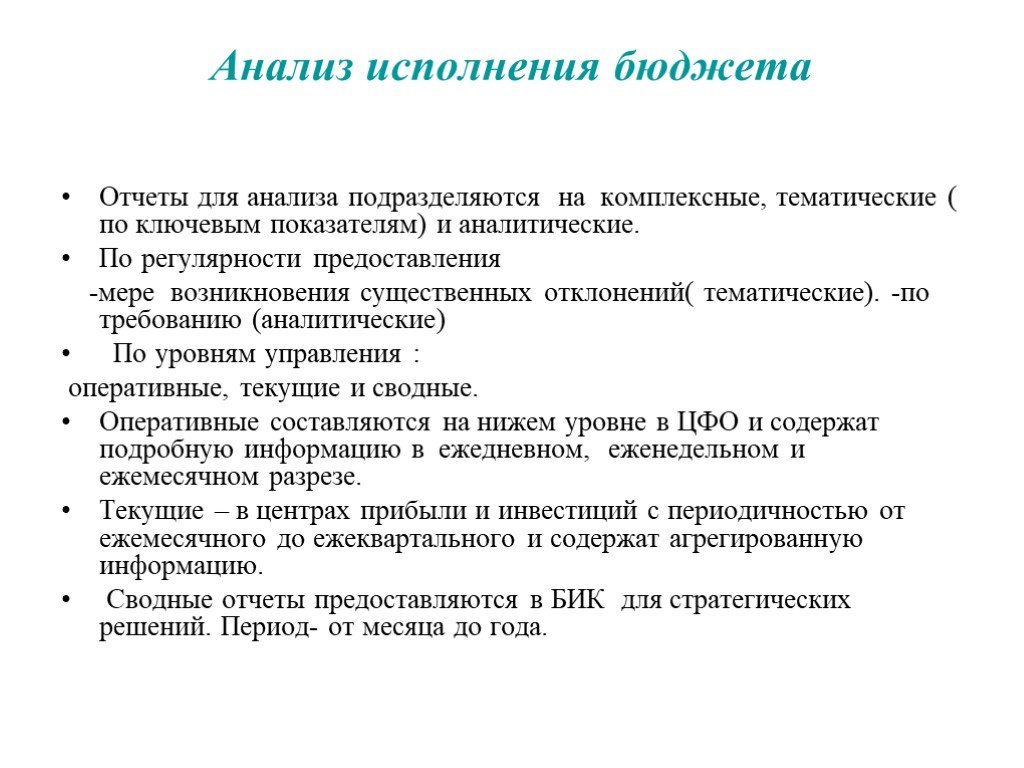

и аналитические. По регулярности предоставления -мере возникновения существенных отклонений( тематические). -по требованию (аналитические) По уровням управления : оперативные, текущие")

Слайд 149Анализ исполнения бюджета

Отчеты для анализа подразделяются на комплексные, тематические ( по ключевым показателям) и аналитические. По регулярности предоставления -мере возникновения существенных отклонений( тематические). -по требованию (аналитические) По уровням управления : оперативные, текущие и сводные. Оперативные составляются на нижем уровне в ЦФО и содержат подробную информацию в ежедневном, еженедельном и ежемесячном разрезе. Текущие – в центрах прибыли и инвестиций с периодичностью от ежемесячного до ежеквартального и содержат агрегированную информацию. Сводные отчеты предоставляются в БИК для стратегических решений. Период- от месяца до года.

Слайд 150Основные принципы распределения бюджетов по ЦФО

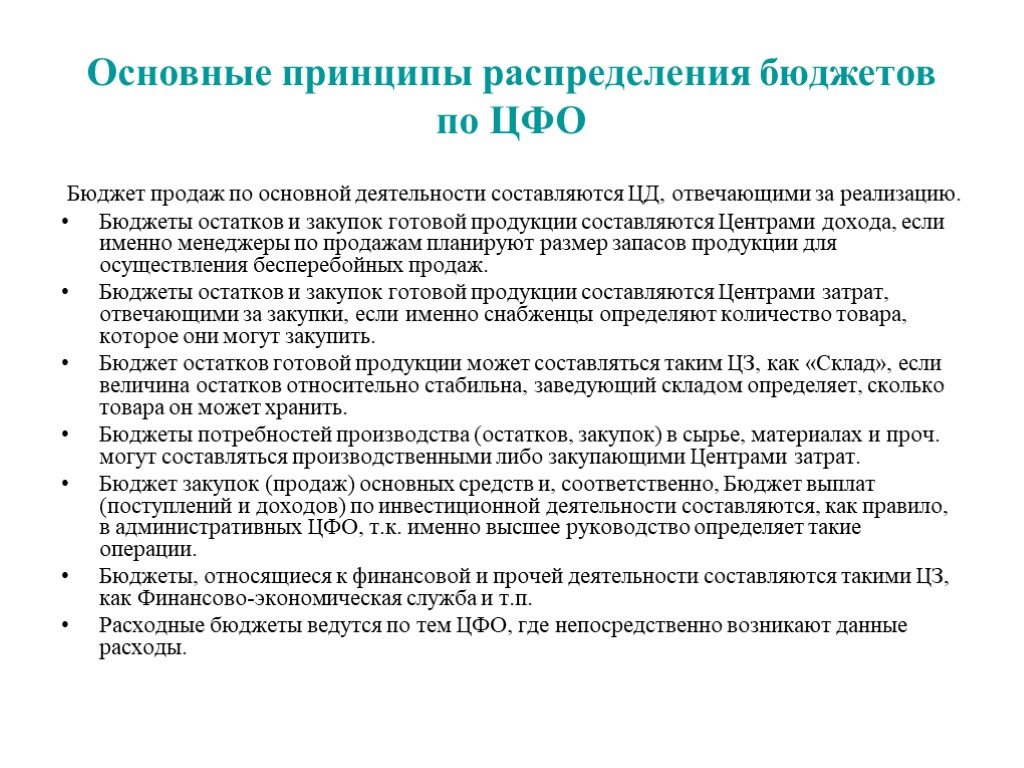

Бюджет продаж по основной деятельности составляются ЦД, отвечающими за реализацию. Бюджеты остатков и закупок готовой продукции составляются Центрами дохода, если именно менеджеры по продажам планируют размер запасов продукции для осуществления бесперебойных продаж. Бюджеты остатков и закупок готовой продукции составляются Центрами затрат, отвечающими за закупки, если именно снабженцы определяют количество товара, которое они могут закупить. Бюджет остатков готовой продукции может составляться таким ЦЗ, как «Склад», если величина остатков относительно стабильна, заведующий складом определяет, сколько товара он может хранить. Бюджеты потребностей производства (остатков, закупок) в сырье, материалах и проч. могут составляться производственными либо закупающими Центрами затрат. Бюджет закупок (продаж) основных средств и, соответственно, Бюджет выплат (поступлений и доходов) по инвестиционной деятельности составляются, как правило, в административных ЦФО, т.к. именно высшее руководство определяет такие операции. Бюджеты, относящиеся к финансовой и прочей деятельности составляются такими ЦЗ, как Финансово-экономическая служба и т.п. Расходные бюджеты ведутся по тем ЦФО, где непосредственно возникают данные расходы.

Слайд 151Взаимосвязь операционных, функциональных и основных бюджетов

Слайд 152Пример аналитики статей

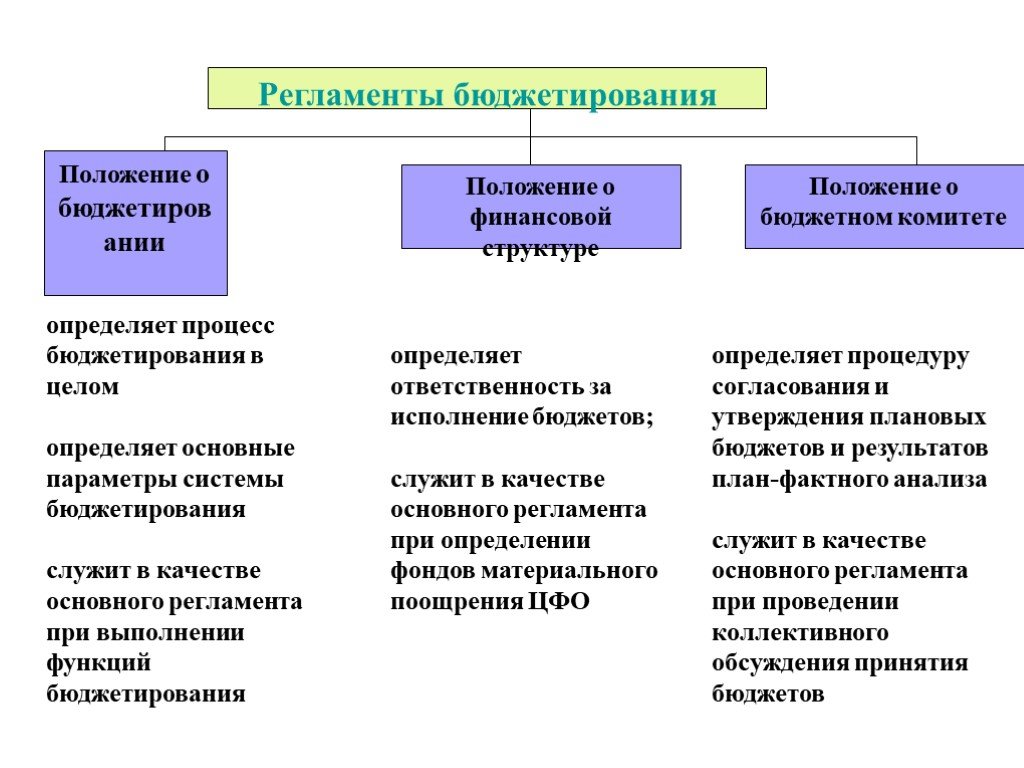

Слайд 153Положение о бюджетировании

Слайд 154Управленческий (или внутренний) учет

идентификация, сбор, регистрация, обобщение, анализ и передача внутренним пользователям информации, необходимой для управления организацией. система информационного обеспечения процессов планирования и контроля на всех уровнях управления: начиная от стратегии и заканчивая оперативными бюджетами.

Слайд 155Системы управленческого учета

по взаимосвязи финансового и управленческого учета делятся на интегрированную и замкнутую: Интегрированная система управленческого учета. Связь финансового и управленческого учета осуществляется с помощью контрольных счетов. Контрольные счета - счета затрат и счета прибылей (доходов) в финансовом учете. Существует прямая корреспонденция счетов управленческого учета с контрольными счетами финансового учета. Замкнутая система управленческого учета. Финансовый учет ведется в системе финансовых счетов, а управленческий - в системе управленческих (операционных) счетов. Информация из управленческих счетов на финансовые счета не передается. Взаимосвязь финансового и управленческого учета осуществляется с помощью парных контрольных счетов одинакового наименования в финансовом и управленческом учете.

Слайд 156нормативные документы компании для организации собственного управленческого учета

учетная политика по управленческому учету; положения и инструкции по ведению управленческого учета; план счетов управленческого учета; система дополнительных меток, атрибутов, признаков и кодов, используемых для кодирования статей бюджета, статей затрат, видов продукции и услуг, центров ответственности, направлений деятельности, используемых для различных видов финансового анализа; методики по порядку документооборота при ведении управленческого учета.

Слайд 157Элементы управленческого учета

центры (зоны) ответственности; контролируемые показатели; первичные документы управленческого учета; учетные регистры для группировки данных; формы управленческой отчетности; учетные процедуры сбора, обработки и представления информации пользователям

Слайд 158управленческий учет: положение о бюджетной( управленческой учетной) политике

Формулировка основных положений, отличных от общепринятых: Порядок признания доходов, расходов, время признания,, классификация активов, порядок оценки активов, распределения накладных расходов т.п. Выбор способа формирования себестоимости продукции Разработка учетных методов, напр., начисления амортизации Определение метода расчета трансфертных цен

Слайд 159Доходы организации (проект)

увеличение экономических выгод в результате поступления (увеличения стоимости) активов и (или) списания (уменьшения стоимости) обязательств, приводящее к увеличению капитала этой организации.

Слайд 160Оценка доходов

При продаже продукции, товаров, выполнении работ, оказании услуг на условиях отсрочки (рассрочки) оплаты на период, превышающий 12 месяцев после отчетной даты или меньший срок, установленный организацией, величина будущих денежных поступлений оценивается по их приведенной стоимости

Слайд 161не признаются доходами организации

Поступления от учредителей, акционеров, участников, собственников организации (вкладов, взносов, денежных средств и иного имущества в счет формирования уставного фонда и т.п. поступления); косвенных налогов; от контрагента комиссионеру или агенту в связи с осуществлением ими комиссионных или агентских услуг (за исключением платы за сами услуги); д) от контрагентов в пользу третьих лиц в счет возмещения коммунальных платежей в арендных и иных аналогичных отношениях, компенсации оплаты транспортировки грузов и пр.; е) в виде разницы между фактическими затратами на выкуп собственных акций (долей) и их балансовой стоимостью.

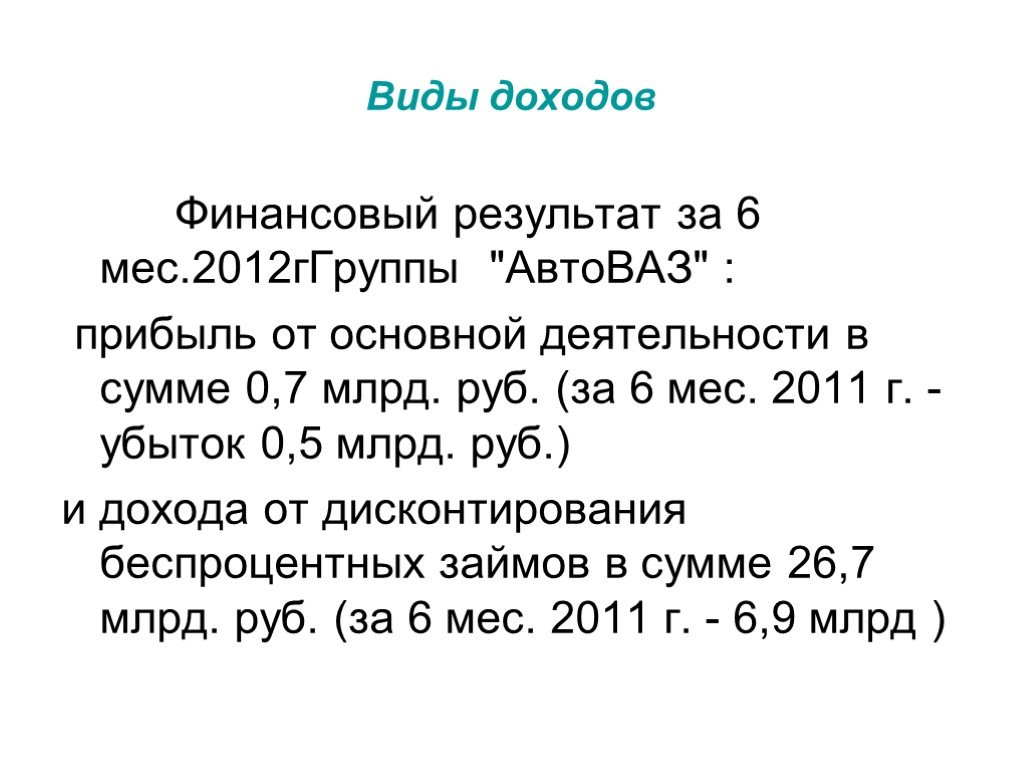

Слайд 162Виды доходов

Финансовый результат за 6 мес.2012гГруппы "АвтоВАЗ" : прибыль от основной деятельности в сумме 0,7 млрд. руб. (за 6 мес. 2011 г. - убыток 0,5 млрд. руб.) и дохода от дисконтирования беспроцентных займов в сумме 26,7 млрд. руб. (за 6 мес. 2011 г. - 6,9 млрд )

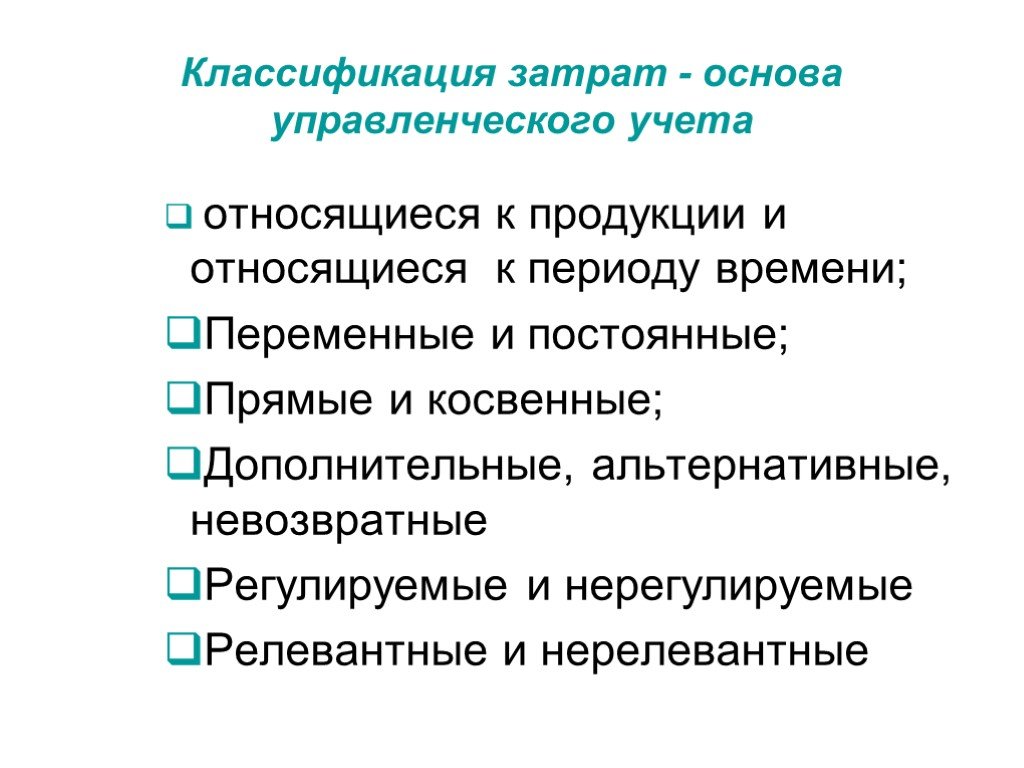

Слайд 163Классификация затрат - основа управленческого учета

относящиеся к продукции и относящиеся к периоду времени; Переменные и постоянные; Прямые и косвенные; Дополнительные, альтернативные, невозвратные Регулируемые и нерегулируемые Релевантные и нерелевантные

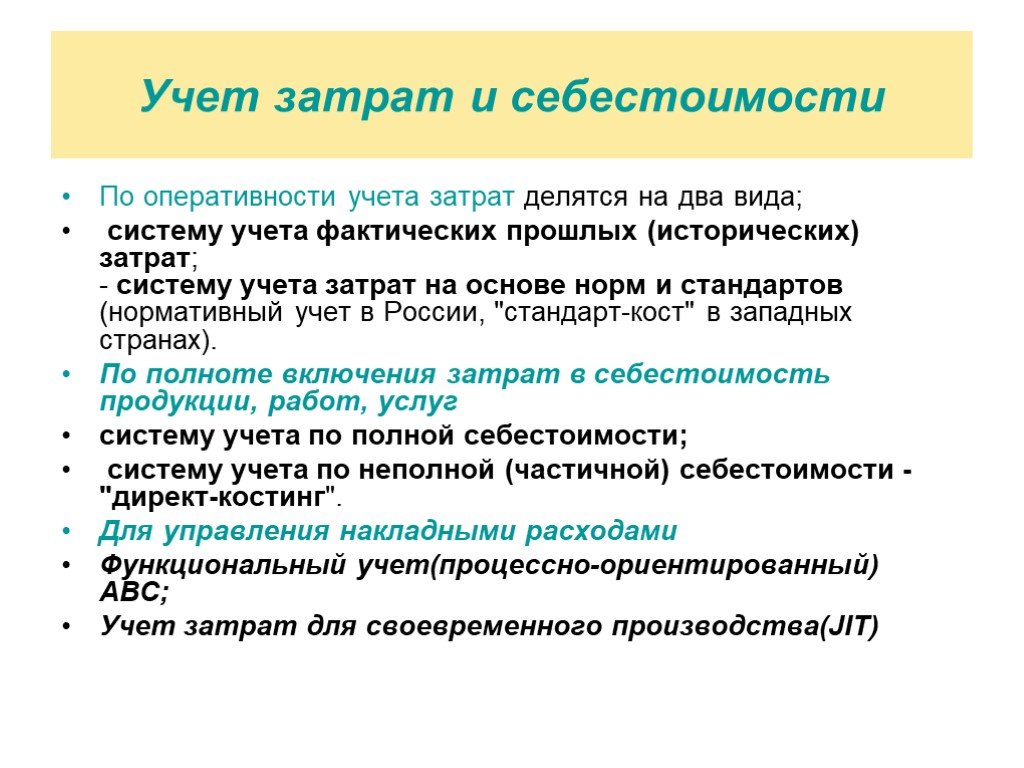

Слайд 164Учет затрат и себестоимости

По оперативности учета затрат делятся на два вида; систему учета фактических прошлых (исторических) затрат; - систему учета затрат на основе норм и стандартов (нормативный учет в России, "стандарт-кост" в западных странах). По полноте включения затрат в себестоимость продукции, работ, услуг систему учета по полной себестоимости; систему учета по неполной (частичной) себестоимости - "директ-костинг". Для управления накладными расходами Функциональный учет(процессно-ориентированный) АВС; Учет затрат для своевременного производства(JIT)

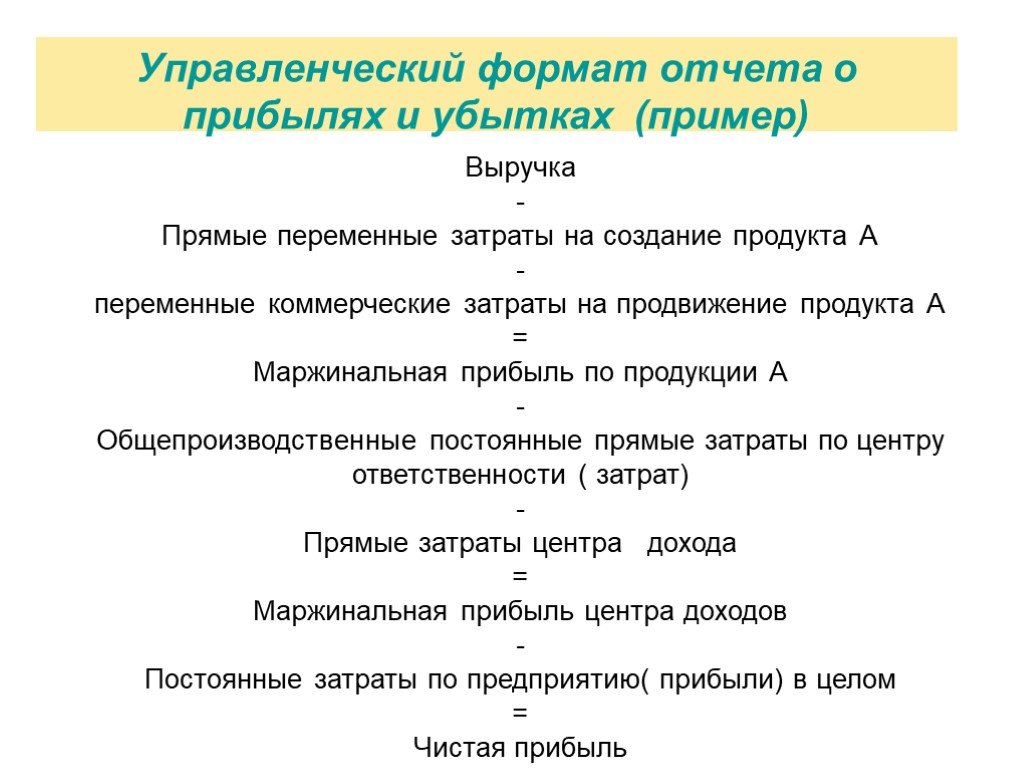

. Выручка - Прямые переменные затраты на создание продукта А - переменные коммерческие затраты на продвижение продукта А = Маржинальная прибыль по продукции А - Общепроизводственные постоянные прямые затраты по центру ответственности ( затрат")

Слайд 165Управленческий формат отчета о прибылях и убытках (пример)

Выручка - Прямые переменные затраты на создание продукта А - переменные коммерческие затраты на продвижение продукта А = Маржинальная прибыль по продукции А - Общепроизводственные постоянные прямые затраты по центру ответственности ( затрат) - Прямые затраты центра дохода = Маржинальная прибыль центра доходов - Постоянные затраты по предприятию( прибыли) в целом = Чистая прибыль

Слайд 166Затраты и поступления

Релевантные Нерелевантные

Принимаемые в расчет, значимые затраты и поступления

Не оказывают влияния на принимаемое решение (игнорируются)

Изменяются в результате принятия решения

Не изменяются в результате принятия решения

Слайд 167Релевантные затраты (задача)

Компания несколько лет назад купила сырье за $100, и сейчас у нее нет возможности продать эти материалы или использовать их в будущей продукции за исключением варианта выполнения заказа для одного своего прошлого потребителя. Этот заказчик готов купить партию товара, для изготовления которой потребуются все указанные материалы, но он не готов платить за него больше $250 за единицу. Дополнительные издержки, связанные с переработкой материалов в требуемый товар, составляют $200. Следует ли компании принять заказ по цене в $250?

Слайд 168Управление постоянными и накладными расходами

Распределение постоянных затрат на себестоимость продукции; Распределение накладных затрат на себестоимость с использованием АВС -подхода

Слайд 169ABC калькулирование себестоимости

распределение стоимости каждой функции/операции на продукт на основе того, как много данная функция/операция потребляет драйвера издержек. Точность зависит от степени корреляции между потреблением функции/операции и потреблением драйвера издержек

Слайд 170Иерархия издержек

Издержки на уровне выпускаемых изделий Издержки на уровне партий изделий Издержки по поддержанию производства продукта Издержки на поддержание работы предприятия

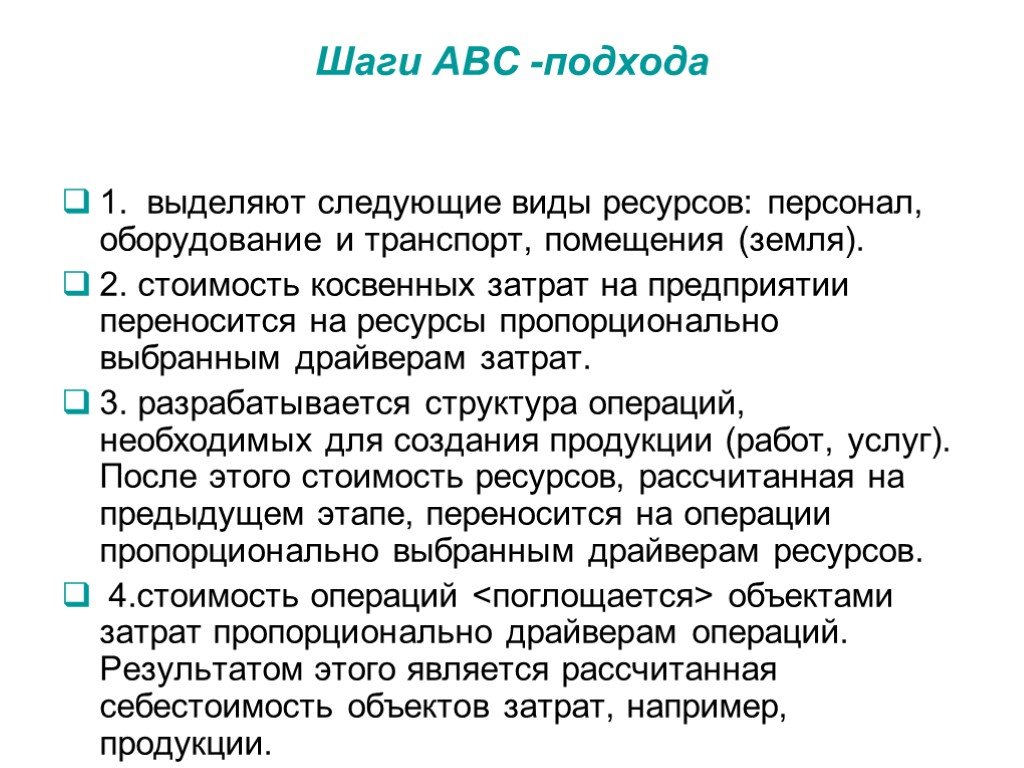

Слайд 171Шаги АВС -подхода

1. выделяют следующие виды ресурсов: персонал, оборудование и транспорт, помещения (земля). 2. стоимость косвенных затрат на предприятии переносится на ресурсы пропорционально выбранным драйверам затрат. 3. разрабатывается структура операций, необходимых для создания продукции (работ, услуг). После этого стоимость ресурсов, рассчитанная на предыдущем этапе, переносится на операции пропорционально выбранным драйверам ресурсов. 4.стоимость операций <поглощается> объектами затрат пропорционально драйверам операций. Результатом этого является рассчитанная себестоимость объектов затрат, например, продукции.

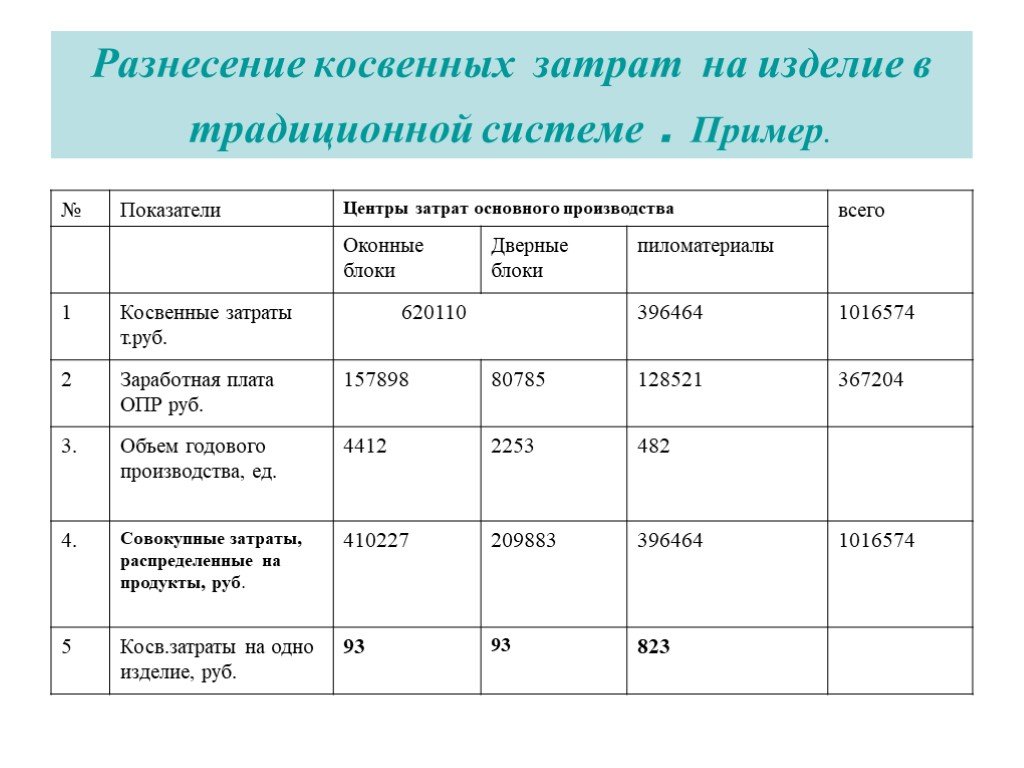

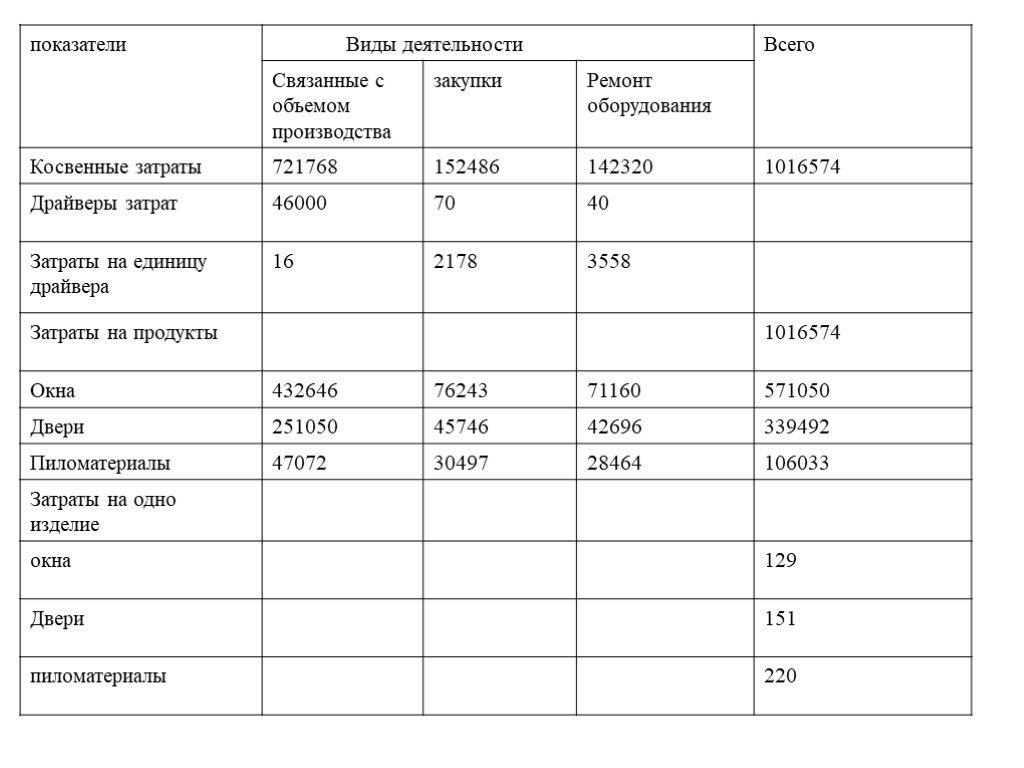

Слайд 172Разнесение косвенных затрат на изделие в традиционной системе . Пример.

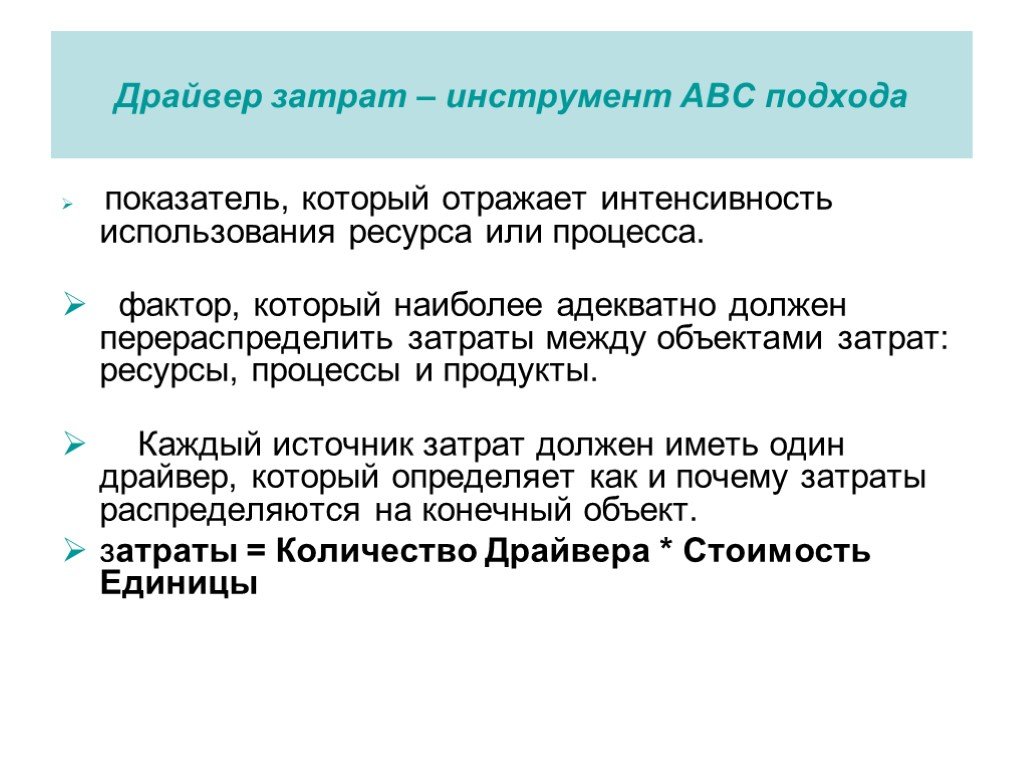

Слайд 173Драйвер затрат – инструмент АВС подхода

показатель, который отражает интенсивность использования ресурса или процесса. фактор, который наиболее адекватно должен перераспределить затраты между объектами затрат: ресурсы, процессы и продукты. Каждый источник затрат должен иметь один драйвер, который определяет как и почему затраты распределяются на конечный объект. затраты = Количество Драйвера * Стоимость Единицы

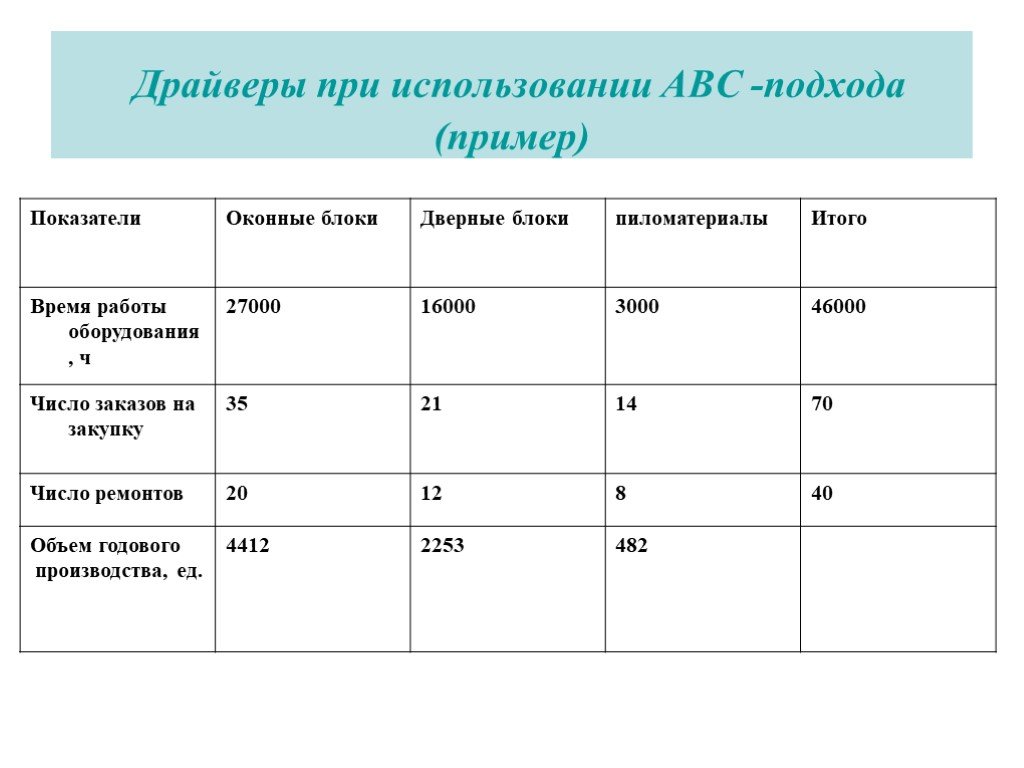

Слайд 174Драйверы при использовании АВС -подхода (пример)

Слайд 175

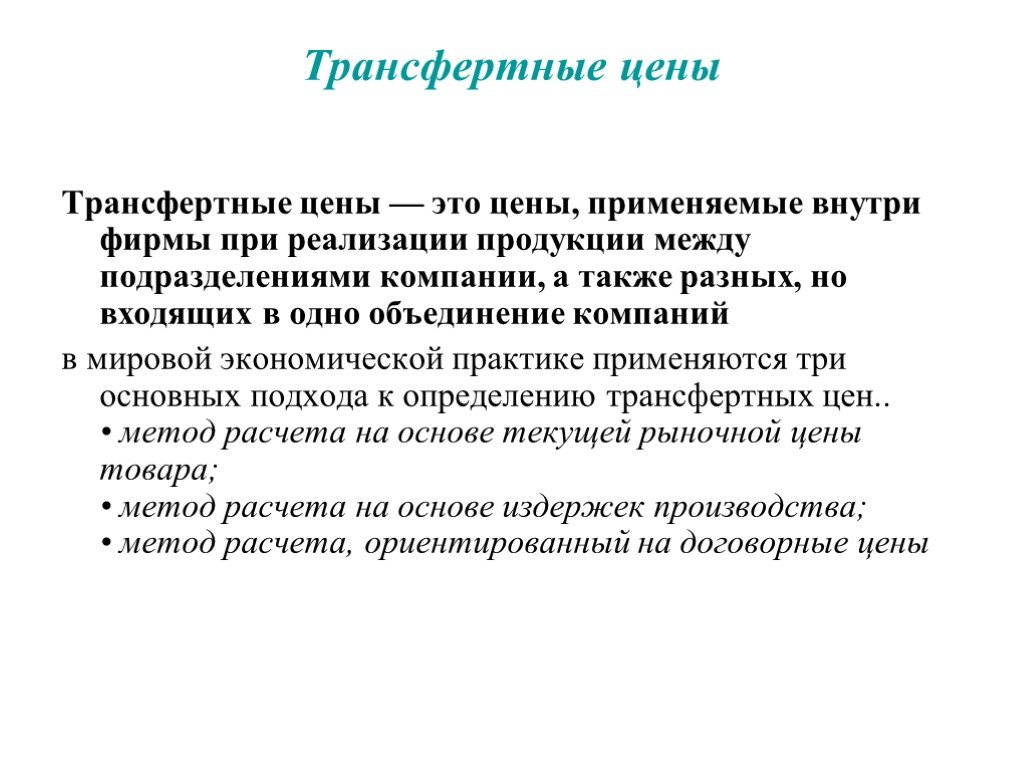

Слайд 176Трансфертные цены

Трансфертные цены — это цены, применяемые внутри фирмы при реализации продукции между подразделениями компании, а также разных, но входящих в одно объединение компаний в мировой экономической практике применяются три основных подхода к определению трансфертных цен.. • метод расчета на основе текущей рыночной цены товара; • метод расчета на основе издержек производства; • метод расчета, ориентированный на договорные цены

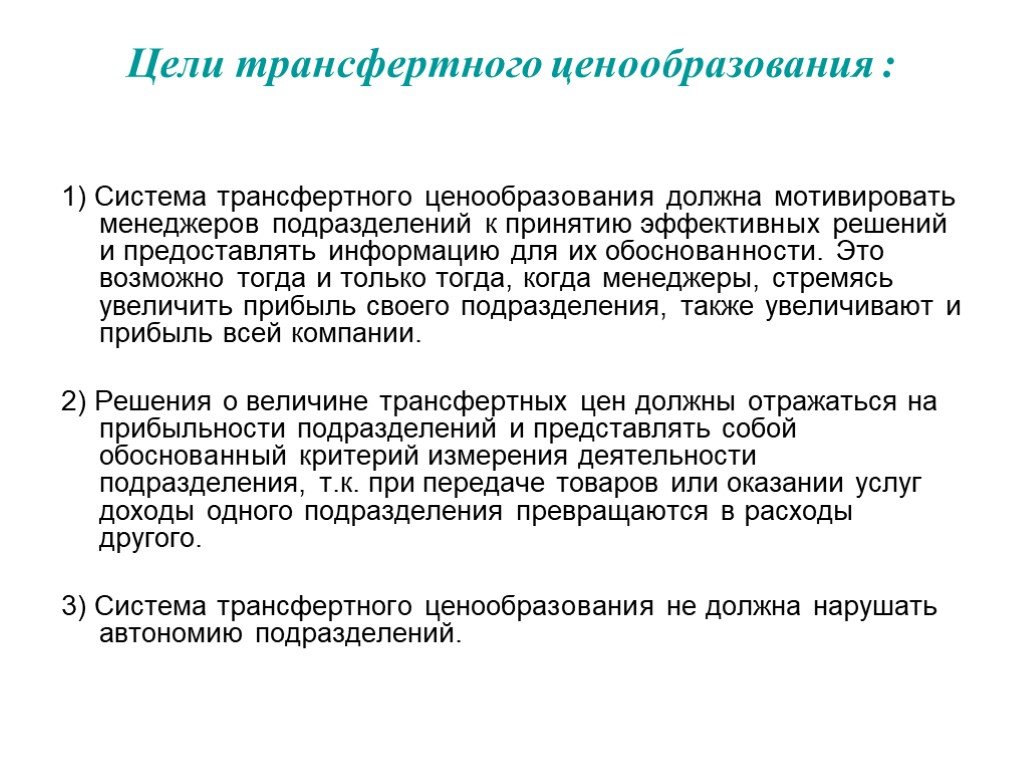

Система трансфертного ценообразования должна мотивировать менеджеров подразделений к принятию эффективных решений и предоставлять информацию для их обоснованности. Это возможно тогда и только тогда, когда менеджеры, стремясь увеличить прибыль своего подразделе")

Слайд 177Цели трансфертного ценообразования :

1) Система трансфертного ценообразования должна мотивировать менеджеров подразделений к принятию эффективных решений и предоставлять информацию для их обоснованности. Это возможно тогда и только тогда, когда менеджеры, стремясь увеличить прибыль своего подразделения, также увеличивают и прибыль всей компании. 2) Решения о величине трансфертных цен должны отражаться на прибыльности подразделений и представлять собой обоснованный критерий измерения деятельности подразделения, т.к. при передаче товаров или оказании услуг доходы одного подразделения превращаются в расходы другого. 3) Система трансфертного ценообразования не должна нарушать автономию подразделений.

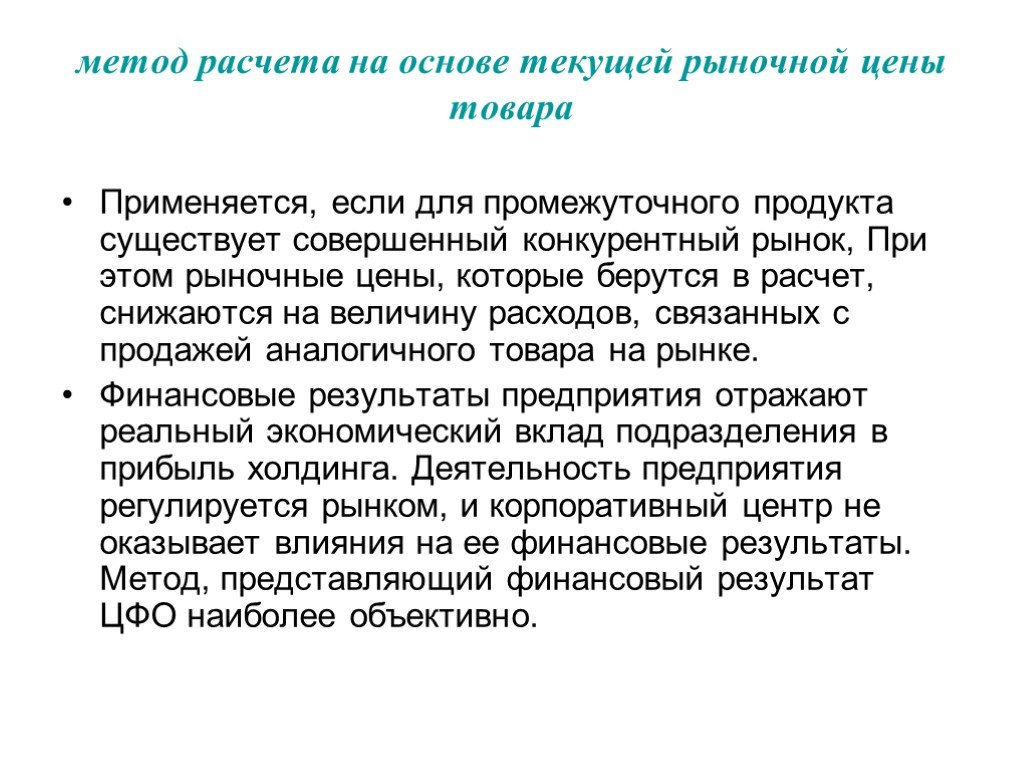

Слайд 178метод расчета на основе текущей рыночной цены товара

Применяется, если для промежуточного продукта существует совершенный конкурентный рынок, При этом рыночные цены, которые берутся в расчет, снижаются на величину расходов, связанных с продажей аналогичного товара на рынке. Финансовые результаты предприятия отражают реальный экономический вклад подразделения в прибыль холдинга. Деятельность предприятия регулируется рынком, и корпоративный центр не оказывает влияния на ее финансовые результаты. Метод, представляющий финансовый результат ЦФО наиболее объективно.

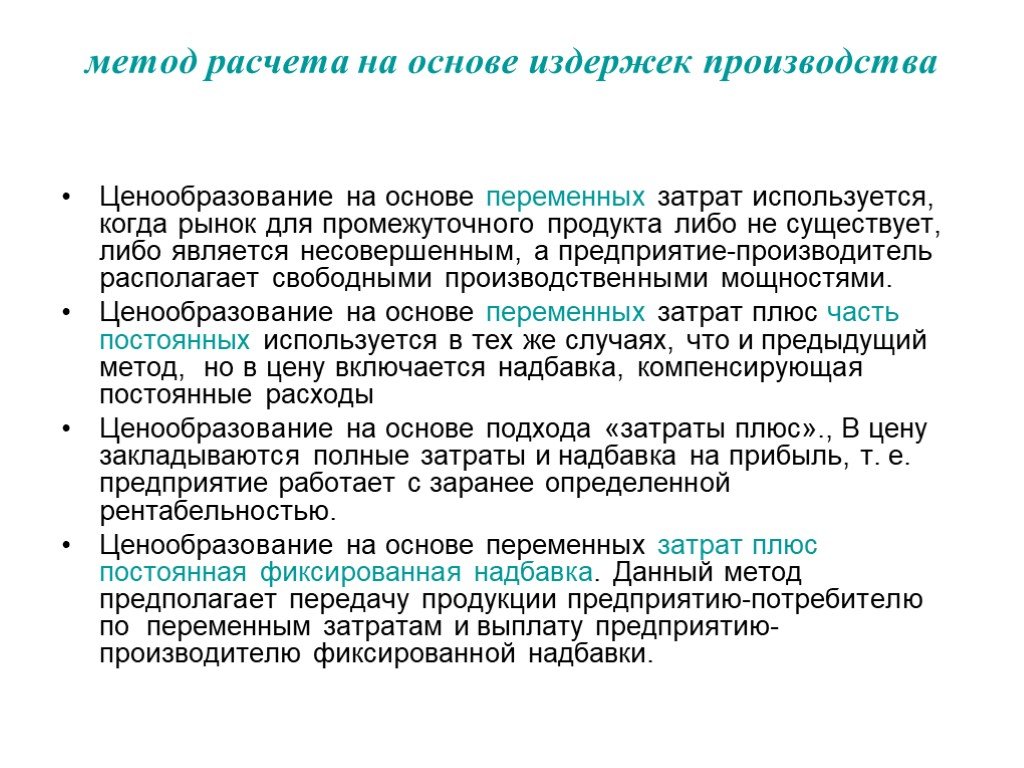

Слайд 179метод расчета на основе издержек производства

Ценообразование на основе переменных затрат используется, когда рынок для промежуточного продукта либо не существует, либо является несовершенным, а предприятие-производитель располагает свободными производственными мощностями. Ценообразование на основе переменных затрат плюс часть постоянных используется в тех же случаях, что и предыдущий метод, но в цену включается надбавка, компенсирующая постоянные расходы Ценообразование на основе подхода «затраты плюс»., В цену закладываются полные затраты и надбавка на прибыль, т. е. предприятие работает с заранее определенной рентабельностью. Ценообразование на основе переменных затрат плюс постоянная фиксированная надбавка. Данный метод предполагает передачу продукции предприятию-потребителю по переменным затратам и выплату предприятию-производителю фиксированной надбавки.

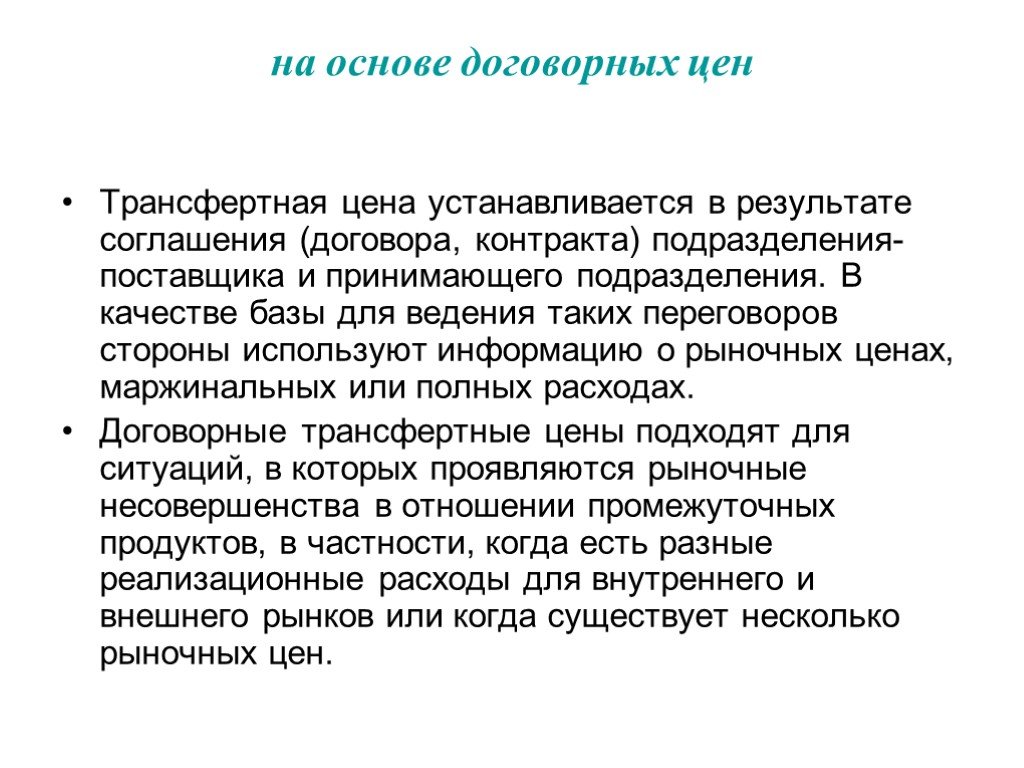

подразделения-поставщика и принимающего подразделения. В качестве базы для ведения таких переговоров стороны используют информацию о рыночных ценах, маржинальных или полных расходах. Договорные")

Слайд 180на основе договорных цен

Трансфертная цена устанавливается в результате соглашения (договора, контракта) подразделения-поставщика и принимающего подразделения. В качестве базы для ведения таких переговоров стороны используют информацию о рыночных ценах, маржинальных или полных расходах. Договорные трансфертные цены подходят для ситуаций, в которых проявляются рыночные несовершенства в отношении промежуточных продуктов, в частности, когда есть разные реализационные расходы для внутреннего и внешнего рынков или когда существует несколько рыночных цен.

Слайд 181Общая формула

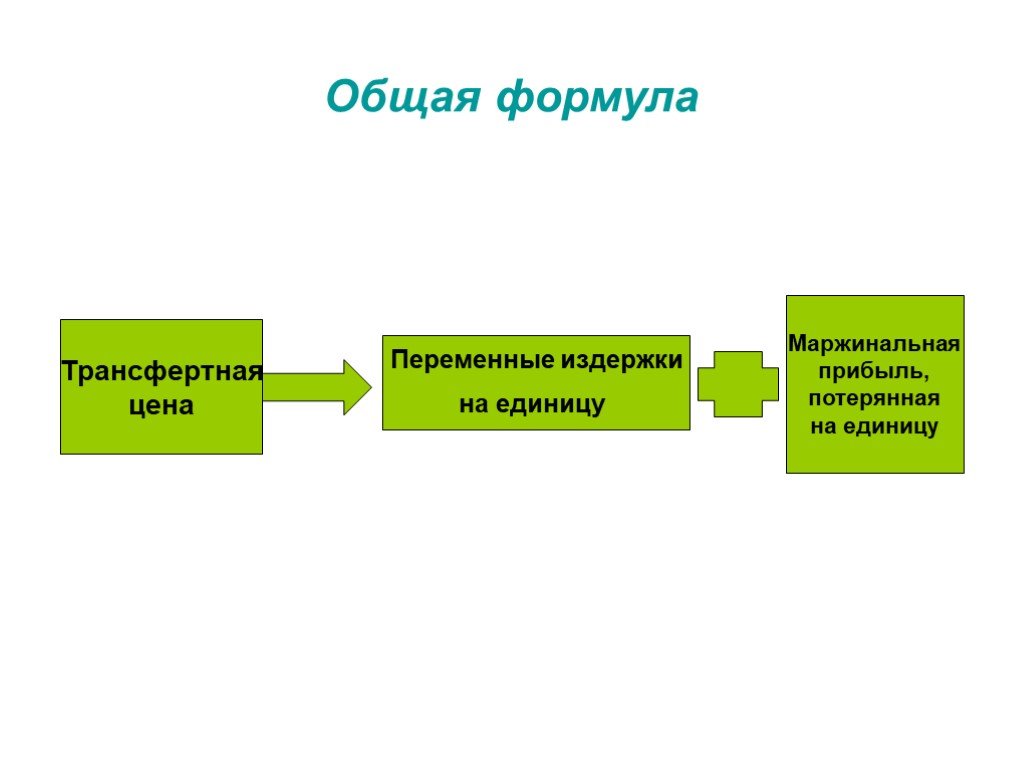

Трансфертная цена

Переменные издержки на единицу

Маржинальная прибыль, потерянная на единицу

Слайд 182Требования к консолидации бюджета холдинга с учетом трансфертных цен

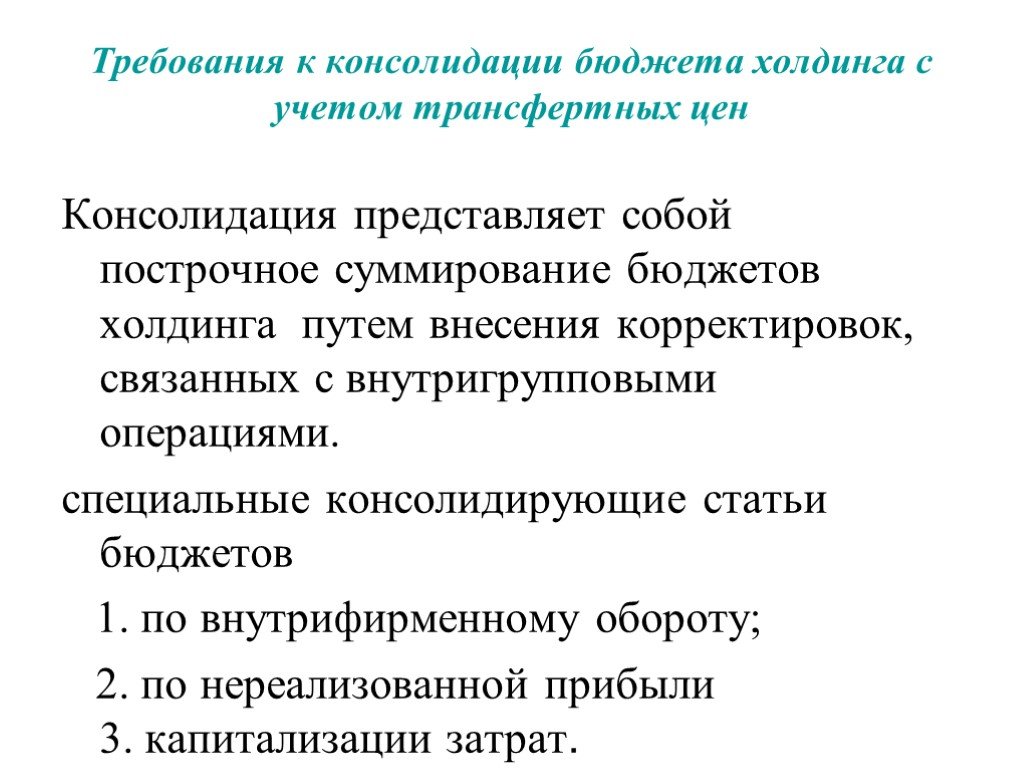

Консолидация представляет собой построчное суммирование бюджетов холдинга путем внесения корректировок, связанных с внутригрупповыми операциями. специальные консолидирующие статьи бюджетов 1. по внутрифирменному обороту; 2. по нереализованной прибыли 3. капитализации затрат.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

Слайд 59 Слайд 60

Слайд 60 Слайд 61

Слайд 61 Слайд 62

Слайд 62 Слайд 63

Слайд 63 Слайд 64

Слайд 64 Слайд 65

Слайд 65 Слайд 66

Слайд 66 Слайд 67

Слайд 67 Слайд 68

Слайд 68 Слайд 69

Слайд 69 Слайд 70

Слайд 70 Слайд 71

Слайд 71 Слайд 72

Слайд 72 Слайд 73

Слайд 73 Слайд 74

Слайд 74 Слайд 75

Слайд 75 Слайд 76

Слайд 76 Слайд 77

Слайд 77 Слайд 78

Слайд 78 Слайд 79

Слайд 79 Слайд 80

Слайд 80 Слайд 81

Слайд 81 Слайд 82

Слайд 82 Слайд 83

Слайд 83 Слайд 84

Слайд 84 Слайд 85

Слайд 85 Слайд 86

Слайд 86 Слайд 87

Слайд 87 Слайд 88

Слайд 88 Слайд 89

Слайд 89 Слайд 90

Слайд 90 Слайд 91

Слайд 91 Слайд 92

Слайд 92 Слайд 93

Слайд 93 Слайд 94

Слайд 94 Слайд 95

Слайд 95 Слайд 96

Слайд 96 Слайд 97

Слайд 97 Слайд 98

Слайд 98 Слайд 99

Слайд 99 Слайд 100

Слайд 100 Слайд 101

Слайд 101 Слайд 102

Слайд 102 Слайд 103

Слайд 103 Слайд 104

Слайд 104 Слайд 105

Слайд 105 Слайд 106

Слайд 106 Слайд 107

Слайд 107 Слайд 108

Слайд 108 Слайд 109

Слайд 109 Слайд 110

Слайд 110 Слайд 111

Слайд 111 Слайд 112

Слайд 112 Слайд 113

Слайд 113 Слайд 114

Слайд 114 Слайд 115

Слайд 115 Слайд 116

Слайд 116 Слайд 117

Слайд 117 Слайд 118

Слайд 118 Слайд 119

Слайд 119 Слайд 120

Слайд 120 Слайд 121

Слайд 121 Слайд 122

Слайд 122 Слайд 123

Слайд 123 Слайд 124

Слайд 124 Слайд 125

Слайд 125 Слайд 126

Слайд 126 Слайд 127

Слайд 127 Слайд 128

Слайд 128 Слайд 129

Слайд 129 Слайд 130

Слайд 130 Слайд 131

Слайд 131 Слайд 132

Слайд 132 Слайд 133

Слайд 133 Слайд 134

Слайд 134 Слайд 135

Слайд 135 Слайд 136

Слайд 136 Слайд 137

Слайд 137 Слайд 138

Слайд 138 Слайд 139

Слайд 139 Слайд 140

Слайд 140 Слайд 141

Слайд 141 Слайд 142

Слайд 142 Слайд 143

Слайд 143 Слайд 144

Слайд 144 Слайд 145

Слайд 145 Слайд 146

Слайд 146 Слайд 147

Слайд 147 Слайд 148

Слайд 148 Слайд 149

Слайд 149 Слайд 150

Слайд 150 Слайд 151

Слайд 151 Слайд 152

Слайд 152 Слайд 153

Слайд 153 Слайд 154

Слайд 154 Слайд 155

Слайд 155 Слайд 156

Слайд 156 Слайд 157

Слайд 157 Слайд 158

Слайд 158 Слайд 159

Слайд 159 Слайд 160

Слайд 160 Слайд 161

Слайд 161 Слайд 162

Слайд 162 Слайд 163

Слайд 163 Слайд 164

Слайд 164 Слайд 165

Слайд 165 Слайд 166

Слайд 166 Слайд 167

Слайд 167 Слайд 168

Слайд 168 Слайд 169

Слайд 169 Слайд 170

Слайд 170 Слайд 171

Слайд 171 Слайд 172

Слайд 172 Слайд 173

Слайд 173 Слайд 174

Слайд 174 Слайд 175

Слайд 175 Слайд 176

Слайд 176 Слайд 177

Слайд 177 Слайд 178

Слайд 178 Слайд 179

Слайд 179 Слайд 180

Слайд 180 Слайд 181

Слайд 181 Слайд 182

Слайд 182