Презентация "Учет налога на прибыль" – проект, доклад

Слайд 1

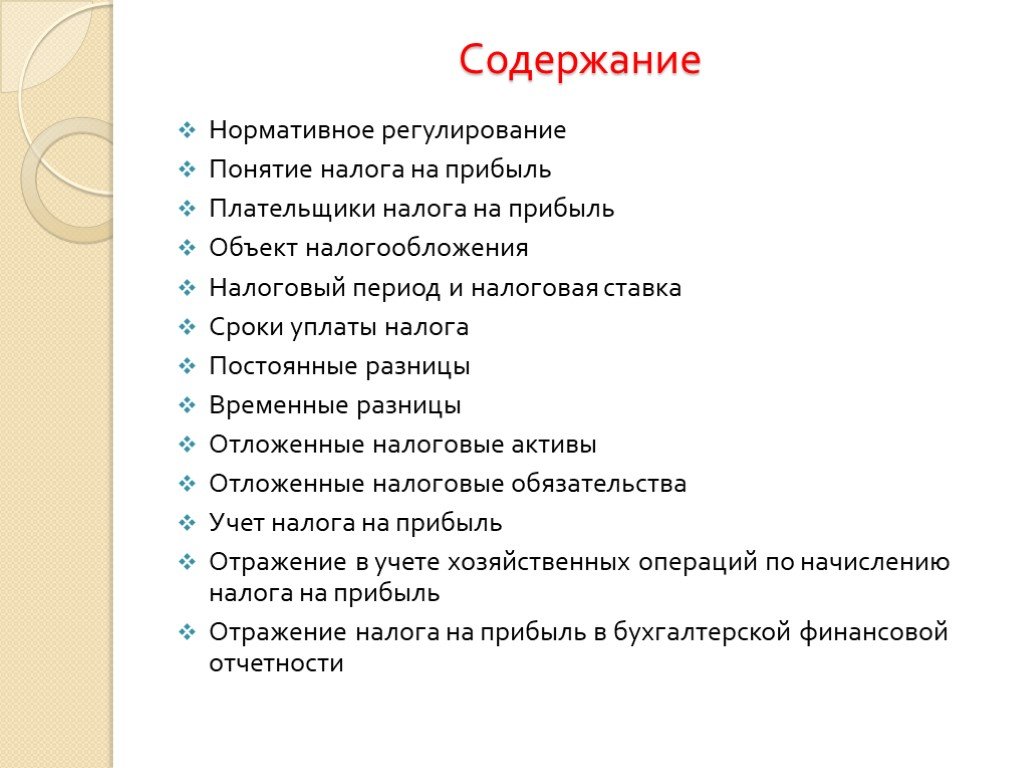

Слайд 1 Слайд 2

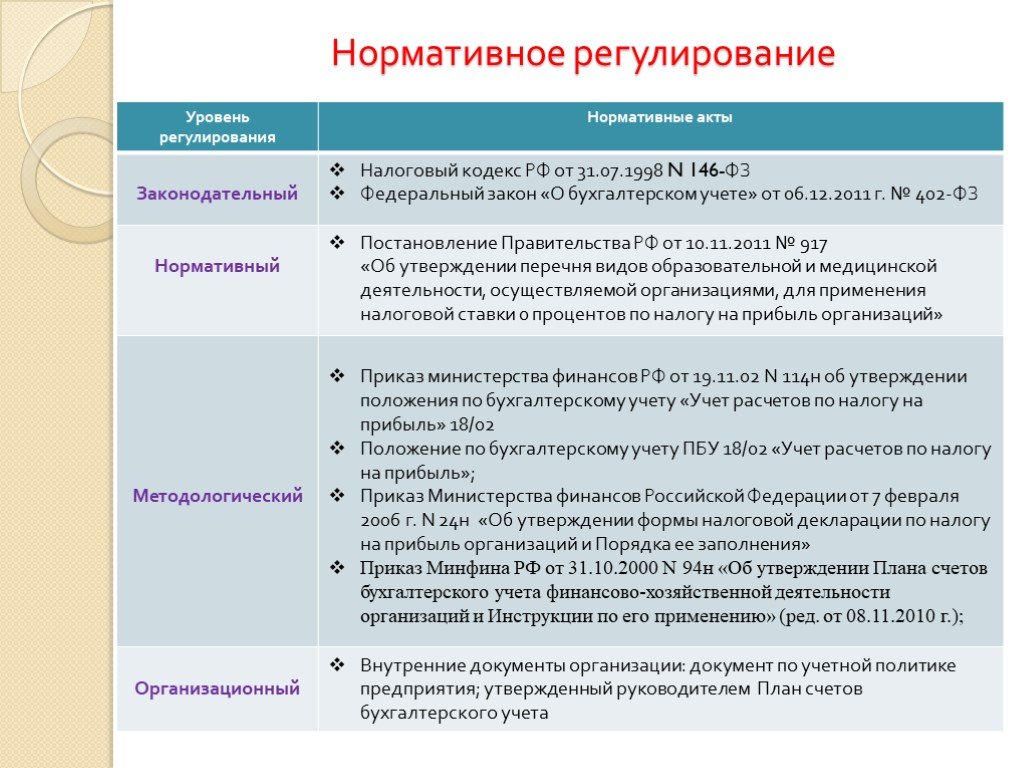

Слайд 2 Слайд 3

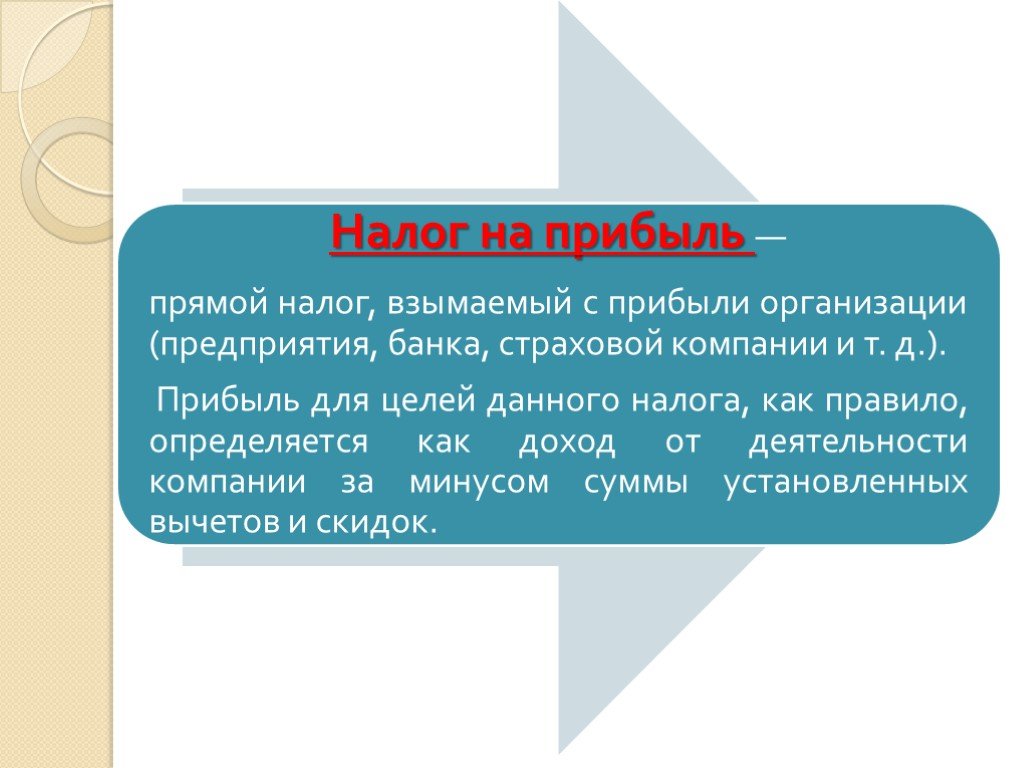

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26Презентацию на тему "Учет налога на прибыль" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 26 слайд(ов).

Слайды презентации

Список похожих презентаций

Аудит учета затрат на производство продукции

Совершенствование рычагов хозяйствования, выявление резервов снижения себестоимости, повышение рентабельности предприятия. Актуальность. Система измерения ...

Барьеры на пути активного слушания

Барьеры на пути активного слушания. К Сократу в Афины приехал молодой человек, горящий желанием овладеть искусством красноречия. Поговорив с ним несколько ...

Аппликация из хлопка на бархатной бумаге

ПОНЯТИЕ ОБ АППЛИКАЦИИ. Аппликация (от латинского слова applicatio прикладывание)- один из видов изобразительной техники , основанной на вырезании, ...

Аптека на грядке

В последнее время интерес к фитотерапии сильно возрос. Многие задаются вопросом – можно ли выращивать лекарственные растения на приусадебном участке? ...

Авария на Чернобыльской АЭС

Авария на Чернобыльской АЭС, Чернобыльская авария — разрушение 26 апреля 1986 года четвёртого энергоблока Чернобыльской атомной электростанции, расположенной ...

«Девочка на шаре»

Пабло Пикассо. — испанский художник, скульптор, график, керамист и дизайнер . Основоположник кубизма. Считается самым дорогим художником в истории. ...

Авария на Саяно-Шушенской ГЭС

Общие сведения. Расположена на реке Енисей Тип - плотинная Установленная мощность 6400 МВт (10*640) Годовая выработка электроэнергии 23500 КВт*ч Расчетный ...

Введение прикорма детям на первом году жизни.

Постепенное расширение рациона ребенка и дополнение материнского молока (или его заменителей) продуктами прикорма обусловлены: необходимостью восполнения ...

Авария на алюминиевом заводе в Венгрии

Что такое красный шлам. «Красный шлам» (Red mud) образуется при очистке боксита (основное сырье для производства алюминия) в производстве глинозема ...

Авария на АЭС Три-Майл-Айленд

Авария, произошедшая 28 марта 1979 года на АЭС Три-Майл-Айленд считается самой крупной ядерной аварией в США. До Чернобыльской аварии, произошедшей ...

1. Определение высоты солнца над горизонтом в пунктах, находящихся на одной параллели

Определите, в каком из пунктов, обозначенных буквами на карте Австралии, 21 марта солнце будет находиться выше всего над горизонтом в 5 часов утра ...

«Следы зверей на белой тропе…О чем они говорят?»

Гипотеза. Там на неведомых дорожках - следы невиданных зверей… Зимний лес может много рассказать внимательному посетителю. Кажется, жизнь застыла. ...

«Роль труда, спорта, социального и биологического факторов на строение костей.»

Содержание. Введение Трудовая теория о происхождении человека Зависимость развития кости от внутренних и внешних факторов. Влияние внутренних факторов ...

Бизнес-проект создания туристического комплекса на Горном Алтае

Резюме. Строительство и введение в эксплуатацию круглогодичного туристического комплекса в Горном Алтае на берегу реки Катунь в период с 01.05.2013 ...

Авария на Саяно-Шушенской ГЭС

Оглавление:. 1. Саяно-Шушенская ГЭС. 2. Катастрофа. 3. Аварийно-спасательные работы. 4. Расследование причин аварии. 5. Причины аварии. 6. Предпосылки. ...

Битумные и дёгтевые вяжущие вещества и материалы на их основе

Битумы природные. Различают природный битум, образовавшийся в естественных условиях, и нефтяной битум, который получают при перегонке нефти. Природный ...

Анализ конкурентной среды на примере ООО «МОЛЛ»

Актуальность проводимого анализа обусловлена:. Во-первых, конкуренцией в сфере товарооборота среди розничных сетей Челябинской области. Во-вторых, ...

«Общественный контроль охраны труда на предприятии». Выполнил: студент группы №487 Рыбников Ста

Что такое прежде всего контроль охраны труда? Это контроль, обеспечивающий соблюдение санитарных правил, норм и гигиенических нормативов на территории ...

Викторина на внимание

Цель: повышение интереса обучающихся к процессу чтения. Задачи. Обеспечить развитие внимания, зрительной и логической памяти. Развивать творческое ...

Видение компании ОАО «НПО «Сатурн» на пятилетнюю перспективу

Компания по производству газотурбинной техники с полной цепочкой создания продукта: Проектирование и разработка Производство Послепродажное обслуживание ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:30 мая 2019

Категория:Разные

Содержит:26 слайд(ов)

Поделись с друзьями:

Скачать презентацию