Слайд 1Способы обеспечения исполнения обязательства

Удержание

Слайд 2Понятие. Особенности.

Удержание — предоставленная законом возможность кредитора не передавать должнику вещь, принадлежащую ему, в случае неисполнения им обязательства до момента его исполнения (п. 1 ст. 359 ГК). Особенности удержания: удержание — новый для российского гражданского права способ обеспечения обязательства; удержание применяется в случае, когда главное обязательство связано с удерживаемой вещью либо с возмещением убытков, связанных с нею (например, в договорах хранения, перевозки, подряда); для применения удержания кредитором необязательно предусматривать условие об удержании в договоре; удержание применяется при нарушении прав только кредитора; удержание применяется кредитором без обращения в суд; взыскание удерживаемой вещи кредитор осуществляет путем продажи ее на публичных торгах (ст. 360, 349, 350 ГК).

Слайд 3Основные положения об удержании

Существо удержания - кредитору, у которого находится вещь, подлежащая передаче должнику или указанному им лицу, предоставлено право в случае неисполнения должником в срок обязательства по оплате этой вещи или возмещению кредитору связанных с этой вещью издержек и других убытков удерживать ее у себя до тех пор, пока соответствующее обязательство не будет исполнено должником (п. 1 ст. 359 ГК РФ). Право на удержание возникает у кредитора в силу закона и не требует дополнительной регламентации в договоре. Стороны, однако, вправе предусмотреть в договоре условия удержания, отличающиеся от установленных в законе, либо исключить применение названного способа обеспечения исполнения обязательства (п. 3 ст. 359 ГК РФ).

. В случае неисполнения обязательства должником кредитор может обратить взыскание на удерживаемую им вещь и реализовать ее с публичных торгов. Согласно ст. 360 ГК РФ стоимость вещи, порядок и объем обращения на")

Слайд 4Удержание вещи возможно до момента реального исполнения обязательства (п. 1 ст. 359 ГК РФ). В случае неисполнения обязательства должником кредитор может обратить взыскание на удерживаемую им вещь и реализовать ее с публичных торгов. Согласно ст. 360 ГК РФ стоимость вещи, порядок и объем обращения на нее взыскания по требованию кредитора, а также порядок реализации определяются в соответствии с правилами, установленными для удовлетворения требований залогодержателя за счет заложенного имущества (ст. 349—350 ГК РФ).

Слайд 6Понятие.

Поручительство — договор, в силу которого поручитель обязуется перед кредитором другого лица (должника) отвечать за исполнение последним его обязательства (ст. 361 ГК РФ) Основанием возникновения поручительства является либо договор между кредитором и поручителем, либо закон (например, ст. 532 ГК). Форма договора — письменная (ст. 362 ГК).

Слайд 7Особенности поручительства:

поручительство может обеспечивать обязательство, которое возникнет в будущем (ст. 361 ГК); поручитель несет солидарную ответственность с должником (ст. 363 ГК), т.е. кредитор вправе сам решить к кому из них предъявлять требование; объем ответственности поручителя может не совпадать с объемом долга по главному обязательству; поручитель, исполнивший обязательство вместо должника, имеет право на регрессный иск к должнику о взыскании с него выплаченных кредитору средств (ст. 365 ГК).

. Заключение договора поручительства может быть направлено и на обе")

Слайд 8Форма договора

Для договора поручительства независимо от того, в какой форме заключается основной договор, установлена обязательная письменная форма. Несоблюдение ее влечет недействительность договора поручительства (ст. 362 ГК РФ). Заключение договора поручительства может быть направлено и на обеспечение еще не существующего обязательства, но которое может возникнуть в будущем (ст. 361 ГК РФ).(Например, поручительство за своевременное внесение арендатором платы не только по действующему арендному обязательству на текущий год, но и по обязательству на последующий период в случае пролонгации договора аренды).

Слайд 9Обеспечительная функция поручительства

Обеспечительная функция поручительства состоит в том, что поручитель несет перед кредитором солидарную с должником по основному обязательству ответственность. Законом или договором может быть установлено, что поручитель несет субсидиарную ответственность за должника (п. 1 ст. 363 ГК РФ). В этом случае до обращения с требованием к поручителю кредитор должен принять меры для получения долга с должника.

Слайд 10Ответственность

Объем ответственности поручителя не обязательно должен совпадать с объемом долга по основному обязательству. Стороны в договоре вправе ограничить ответственность поручителя частью долга. Но если подобные ограничения в договор не включены, поручитель отвечает в таком же объеме, как и основной должник. Помимо суммы долга, поручитель должен уплатить причитающиеся кредитору проценты, возместить судебные издержки по взысканию долга и другие убытки кредитора, вызванные неисполнением или ненадлежащим исполнением обязательства должником (п. 2 ст. 363 ГК РФ).

Слайд 11Право поручителя на предъявление требования к должнику

Исполнив обязательство вместо должника, поручитель приобретает по отношению к нему все права кредитора по этому обязательству и права, принадлежавшие кредитору как залогодержателю, но только в том объеме, в котором он сам удовлетворил требование кредитора (п. 1 ст. 365 ГК РФ). Если требование кредитора исполнено поручителем частично, то он приобретает право регресса только в этой части. Полное удовлетворение предполагает и полное возмещение расходов поручителя.

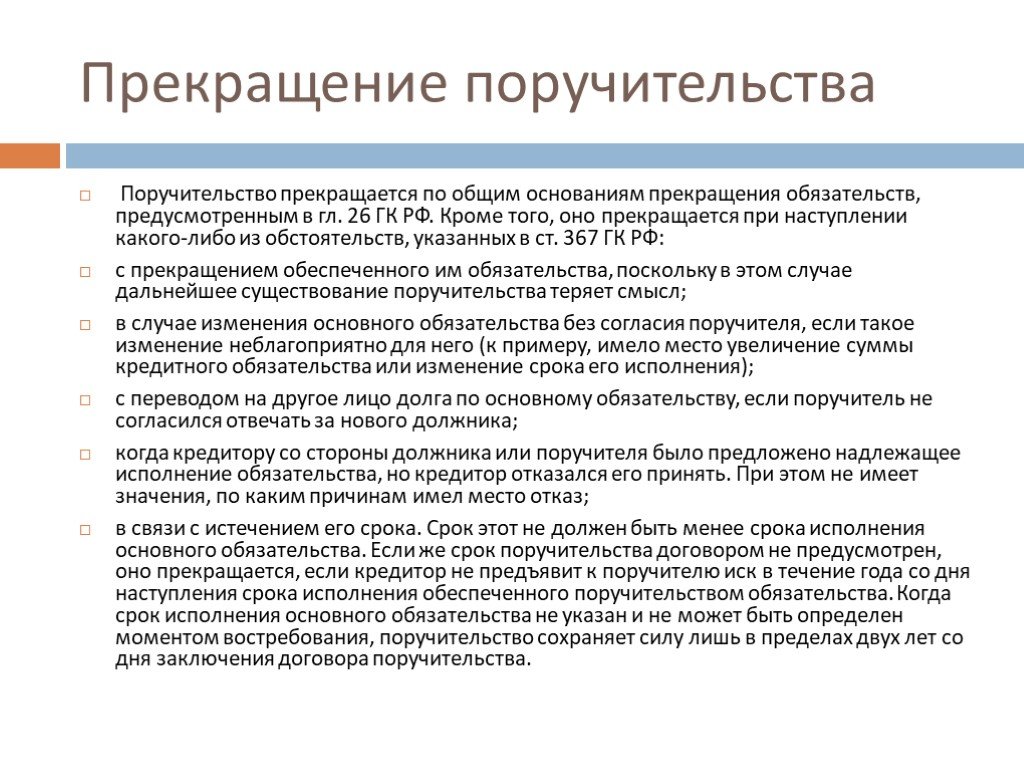

Слайд 12Прекращение поручительства

Поручительство прекращается по общим основаниям прекращения обязательств, предусмотренным в гл. 26 ГК РФ. Кроме того, оно прекращается при наступлении какого-либо из обстоятельств, указанных в ст. 367 ГК РФ: с прекращением обеспеченного им обязательства, поскольку в этом случае дальнейшее существование поручительства теряет смысл; в случае изменения основного обязательства без согласия поручителя, если такое изменение неблагоприятно для него (к примеру, имело место увеличение суммы кредитного обязательства или изменение срока его исполнения); с переводом на другое лицо долга по основному обязательству, если поручитель не согласился отвечать за нового должника; когда кредитору со стороны должника или поручителя было предложено надлежащее исполнение обязательства, но кредитор отказался его принять. При этом не имеет значения, по каким причинам имел место отказ; в связи с истечением его срока. Срок этот не должен быть менее срока исполнения основного обязательства. Если же срок поручительства договором не предусмотрен, оно прекращается, если кредитор не предъявит к поручителю иск в течение года со дня наступления срока исполнения обеспеченного поручительством обязательства. Когда срок исполнения основного обязательства не указан и не может быть определен моментом востребования, поручительство сохраняет силу лишь в пределах двух лет со дня заключения договора поручительства.

Слайд 13Банковская гарантия

Слайд 14Понятия

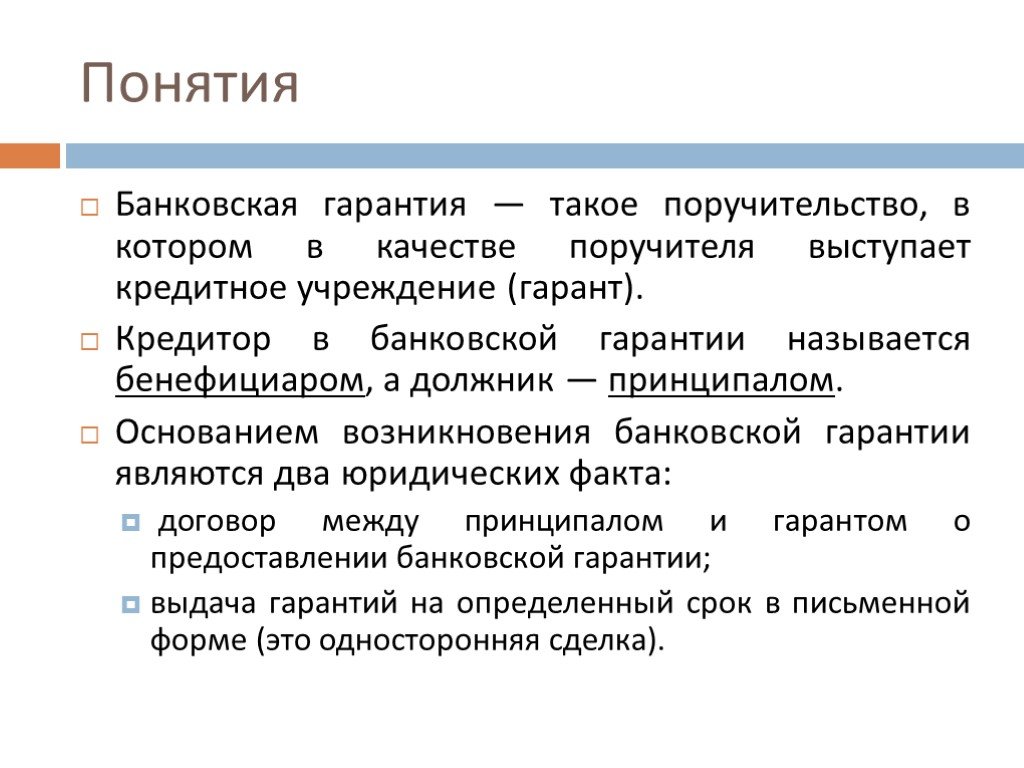

Банковская гарантия — такое поручительство, в котором в качестве поручителя выступает кредитное учреждение (гарант). Кредитор в банковской гарантии называется бенефициаром, а должник — принципалом. Основанием возникновения банковской гарантии являются два юридических факта: договор между принципалом и гарантом о предоставлении банковской гарантии; выдача гарантий на определенный срок в письменной форме (это односторонняя сделка).

Слайд 15Виды банковский гарантий

Условные банковские гарантии, дающие право бенефициару на удовлетворение требования лишь при предоставлении последним судебного решения о невыполнении принципалом своего обязательства. Безусловные банковские гарантии, при наличии которых гарант обязан выполнить требования бенефициара без предоставления последним доказательств ненадлежащего выполнения принципалом своих обязательств.

Слайд 16Особенности банковской гарантии

банковская гарантия не зависит от главного обязательства; право требования бенефициара не передается; пределы ответственности гаранта перед бенефициаром определены денежной суммой, указанной в банковской гарантии; в случае невыполнения гарантом обязанности по уплате долга принципала гарант может быть привлечен к ответственности за неправомерное поведение и может отвечать денежной суммой в большем размере, чем она указана в банковской гарантии (п. 2 ст. 377 ГК); гарант, удовлетворивший требование бенефициара, имеет право регрессного иска к принципалу (п. 1 ст. 379 ГК).

Слайд 17Стороны

Участниками правоотношений по банковской гарантии являются: гарант, принципал и бенефициар. В качестве гаранта могут выступать только банк, иное кредитное учреждение или страховая организация. К небанковским кредитным учреждениям относится кредитная организация, имеющая право осуществлять отдельные банковские операции. Принципал — это лицо, обращающееся к гаранту с просьбой о выдаче банковской гарантии. Им является должник по основному обязательству (например, кредитному), исполнение которого обеспечивается банковской гарантией. Бенефициар, т.е. лицо, наделенное правом предъявлять требования к гаранту, выступает кредитор по основному обязательству (к примеру, банк, предоставивший кредит).

, и затем следует с")

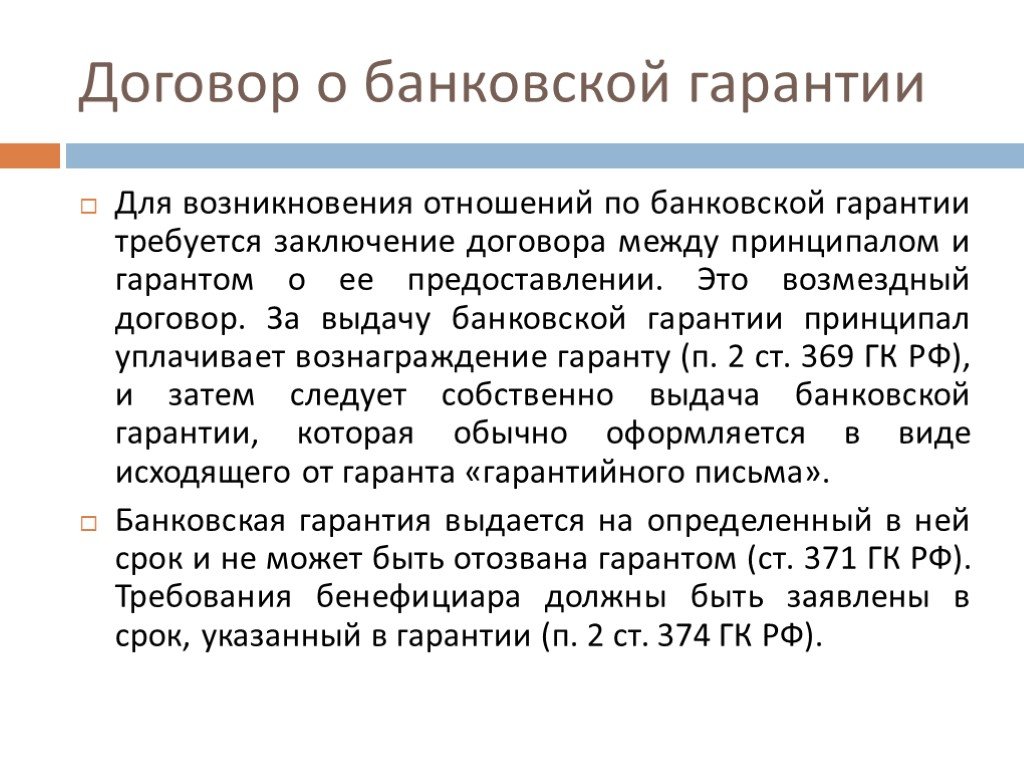

Слайд 18Договор о банковской гарантии

Для возникновения отношений по банковской гарантии требуется заключение договора между принципалом и гарантом о ее предоставлении. Это возмездный договор. За выдачу банковской гарантии принципал уплачивает вознаграждение гаранту (п. 2 ст. 369 ГК РФ), и затем следует собственно выдача банковской гарантии, которая обычно оформляется в виде исходящего от гаранта «гарантийного письма». Банковская гарантия выдается на определенный в ней срок и не может быть отозвана гарантом (ст. 371 ГК РФ). Требования бенефициара должны быть заявлены в срок, указанный в гарантии (п. 2 ст. 374 ГК РФ).

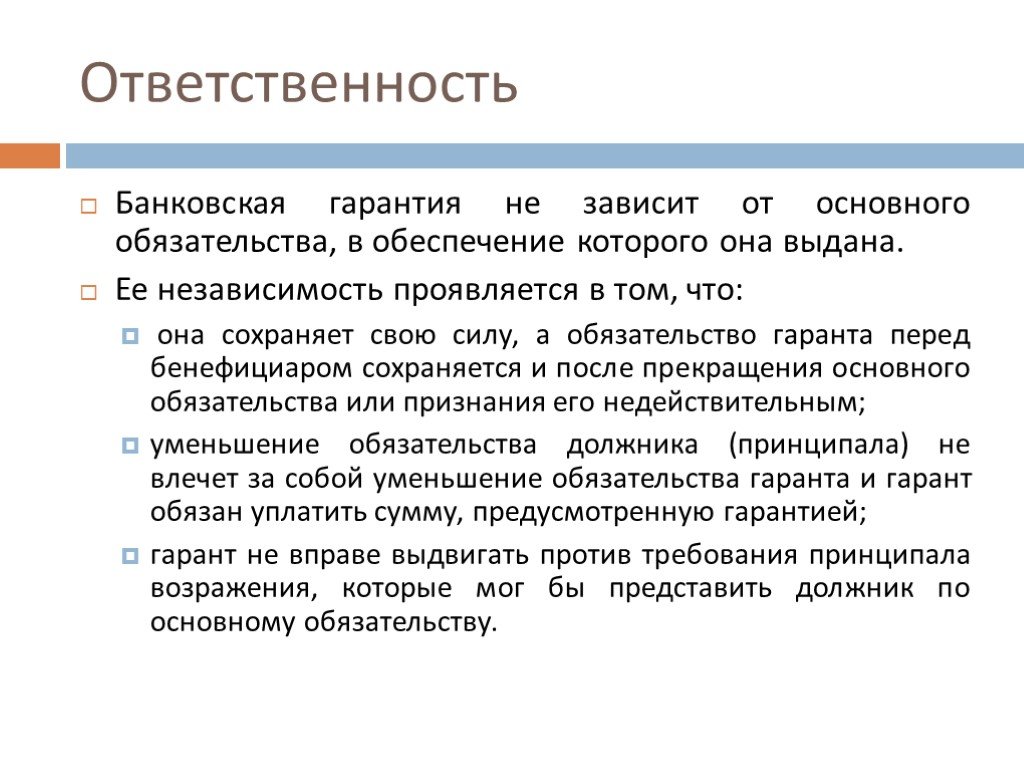

Слайд 19Банковская гарантия не зависит от основного обязательства, в обеспечение которого она выдана. Ее независимость проявляется в том, что: она сохраняет свою силу, а обязательство гаранта перед бенефициаром сохраняется и после прекращения основного обязательства или признания его недействительным; уменьшение обязательства должника (принципала) не влечет за собой уменьшение обязательства гаранта и гарант обязан уплатить сумму, предусмотренную гарантией; гарант не вправе выдвигать против требования принципала возражения, которые мог бы представить должник по основному обязательству.

Слайд 20Прекращение банковской гарантии

Прекращение обязательства гаранта перед бенефициаром, помимо общих оснований прекращения обязательств, наступает также по основаниям, указанным в ст. 378 ГК РФ. Их перечень является ограниченным: действия гаранта по уплате суммы, на которую выдана гарантия; действия бенефициара по отказу от своих прав; истечение срока гарантии.

Слайд 22Понятие, предмет и функции задатка

Задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне в доказательство заключения договора и в обеспечение его исполнения (ст. 380 ГК РФ). Предметом задатка может быть только денежная сумма. Соглашение о задатке всегда совершается в письменной форме, в противном случае эта сумма считается уплаченной в качестве аванса, если не доказано иное (п. 2,3 ст. 380 ГК РФ). Задаток выполняет функции: удостоверительную; Обеспечительную; платежную; компенсационную.

; задаток возвращается в размере по")

Слайд 23Особенности задатка

сторона, давшая задаток, в случае неисполнения ею договора теряет его, а сторона, получившая задаток и не выполнившая обязательство, должна уплатить двойную сумму в случае, если она ответственна за невыполнение обязательства (п 2 ст. 381 ГК); задаток возвращается в размере полученной денежной суммы в двух случаях: при прекращении обязательства до начала его исполнения по соглашению сторон, а также при невозможности исполнения обязательства (п. 1 ст. 381 ГК); денежная сумма задатка выдается в счет будущих платежей по главному договору, поэтому при его исполнении задаток удерживается.

Слайд 24Отличие задатка от аванса состоит в том, что для аванса не характерна обеспечительная функция: сторона, выдавшая аванс, вправе требовать его возвращения во всех случаях неисполнения или ненадлежащего исполнения за исключением случаев, предусмотренных законом или договором. При заключении договора, в котором предполагается предварительная выплата в счет основной оплаты по договору, необходимо сразу указать чем, авансом или задатком, является эта выплата. А если в договоре не указано, что сумма предоплаты является задатком, то такая сумма автоматически будет считаться авансом.

. Исполняя передачей задатка все основное обязательство или его часть, должник тем самым подтверждает наличие договорного обязательства, в счет платежей по к")

Слайд 25Удостоверительная функция задатка

Данная функция выражается в том, что он выдается в «доказательство заключения договора» (п. 1 ст. 380 ГК РФ). Исполняя передачей задатка все основное обязательство или его часть, должник тем самым подтверждает наличие договорного обязательства, в счет платежей по которому задаток выдается. Указанная функция существенна как для устных договоров, так и для письменных, поскольку имеется письменное удостоверение выдачи задатка, нельзя отрицать заключения основного договора, пусть и не облеченного в письменную форму.

Слайд 26Обеспечительная функция задатка

Данная функция сводится к тому, что если за неисполнение договора ответственна сторона, давшая задаток, то он остается у другой стороны. Если же за неисполнение договора ответственна сторона, получившая задаток, она обязана уплатить другой стороне двойную сумму задатка, т.е. возвратить полученную сумму задатка и уплатить дополнительно сумму, равную ему (ст. 381 ГК РФ).

Слайд 27Платежная функция задатка

Данная функция проявляется в том, что он выдается в счет платежей, причитающихся по основному договору: за выполненные работы, оказанные услуги и т.д. Задаток, однако, отличается от обычных платежей по договору тем, что уплачивается кредитору вперед. Эта особенность задатка выражена в его названии и роднит его с авансом. Однако аванс в отличие от задатка не выполняет обеспечительной функции. Сторона, выдавшая аванс, вправе требовать его возвращения во всех случаях неисполнения или ненадлежащего исполнения договора, за исключением тех случаев, когда по закону или условиям договора другая сторона сохраняет право на вознаграждение или возмещение убытков, несмотря на неисполнение или ненадлежащее исполнение договора.

.")

Слайд 28Компенсационная функция задатка

Данная функция задатка заключается в том, что сторона, ответственная за неисполнение договора, обязана возместить другой стороне убытки с зачетом суммы задатка, если иное не предусмотрено договором (п. 2 ст. 381 ГК РФ).

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28