Слайд 1Страхование экологических рисков

Слайд 2Экологическое страхование (определение)

Под экологическим страхованием (ЭС) понимается страхование гражданской ответственности владельцев потенциально опасных объектов по обязательствам, возникающим вследствие причинения вреда жизни, здоровью, физических лиц, имуществу физических и юридических лиц в результате аварийного загрязнения окружающей природной среды.

Слайд 3Цель страхования

Экологическое страхование при правильной организации страхового дела позволяет рационализировать принимаемые решения по управлению экологическими рисками, минимизируя необходимые для этого затраты.

Слайд 4

Слайд 5Страхование и риск

Если у внешних лиц по отношению к лицу, причиняющему ущерб возникает претензия на компенсацию, то у виновника появляется интерес к страхованию. Понятие риск (р) означает возможность наступления неблагоприятного состояния (S ) для некоторой системы. Смысл страхования – передача права ответственности за наступление неблагоприятной ситуации страховым кампаниям. Но для этого необходимо оценить риск.

Слайд 6Полезность и риск

При стремлении к получению прибыли может быть достигнут результат (хi) при состоянии (Si). Через функцию полезности u(x) может быть выражена склонность к риску. Средняя величина результатов: m(x) = Cум.{pi xi} (1) Полезность средней величины результатов: u{m(x)} = Cум.{pi u(xi)} (2) Т.е. в случае нейтрального отношения к риску полезность средней величины результатов совпадает со средней величиной отдельных результатов. Однако склонность к риску может быть положительной или отрицательной.

Слайд 7Отрицательная склонность к риску

Означает, что отрицательно склонные к риску лица оценивают доходы, величина которых ниже средних, как более высокие в сравнении с потенциальными доходами, которые превышают среднюю величину. С другой стороны, отрицательно склонные к риску лица оценивают потери, величина которых выше средних, в большей мере, чем потенциальные потери ниже средних величин. Это один из основных факторов, определяющих склонность к страхованию потенциальных виновников нанесения экологического ущерба. Риск – опасность отклонения от желаемого результата.

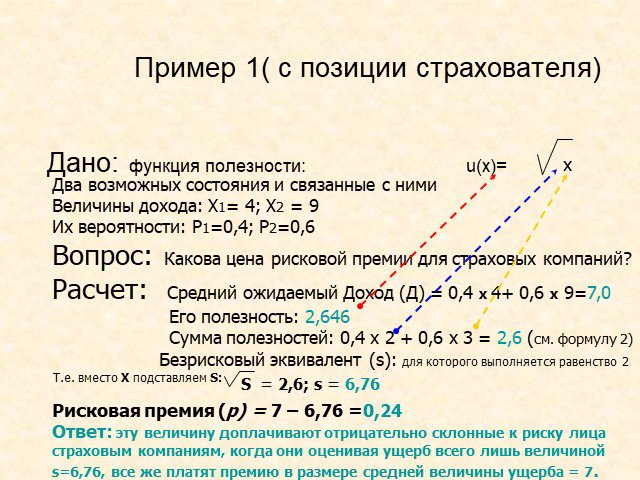

. Дано: функция полезности: u(x)=. x. Два возможных состояния и связанные с ними Величины дохода: Х1= 4; Х2 = 9 Их вероятности: Р1=0,4; Р2=0,6 Вопрос: Какова цена рисковой премии для страховых компаний? Расчет: Средний ожидаемый Доход (Д) = 0,4 х 4+ 0,6 х 9=7,0 Его п")

Слайд 8Пример 1( с позиции страхователя)

Дано: функция полезности: u(x)=

x

Два возможных состояния и связанные с ними Величины дохода: Х1= 4; Х2 = 9 Их вероятности: Р1=0,4; Р2=0,6 Вопрос: Какова цена рисковой премии для страховых компаний? Расчет: Средний ожидаемый Доход (Д) = 0,4 х 4+ 0,6 х 9=7,0 Его полезность: 2,646 Сумма полезностей: 0,4 х 2 + 0,6 х 3 = 2,6 (см. формулу 2) Безрисковый эквивалент (s): для которого выполняется равенство 2 Т.е. вместо Х подставляем S: Рисковая премия (p) = 7 – 6,76 =0,24 Ответ: эту величину доплачивают отрицательно склонные к риску лица страховым компаниям, когда они оценивая ущерб всего лишь величиной s=6,76, все же платят премию в размере средней величины ущерба = 7.

S = 2,6; s = 6,76

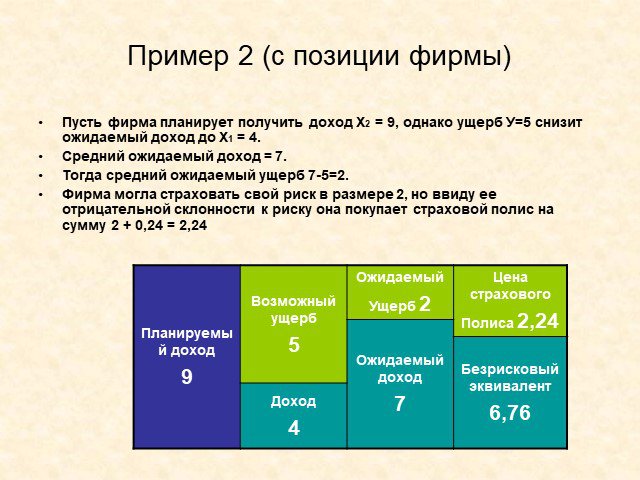

. Пусть фирма планирует получить доход Х2 = 9, однако ущерб У=5 снизит ожидаемый доход до Х1 = 4. Средний ожидаемый доход = 7. Тогда средний ожидаемый ущерб 7-5=2. Фирма могла страховать свой риск в размере 2, но ввиду ее отрицательной склонности к риску она покупает страхо")

Слайд 9Пример 2 (с позиции фирмы)

Пусть фирма планирует получить доход Х2 = 9, однако ущерб У=5 снизит ожидаемый доход до Х1 = 4. Средний ожидаемый доход = 7. Тогда средний ожидаемый ущерб 7-5=2. Фирма могла страховать свой риск в размере 2, но ввиду ее отрицательной склонности к риску она покупает страховой полис на сумму 2 + 0,24 = 2,24

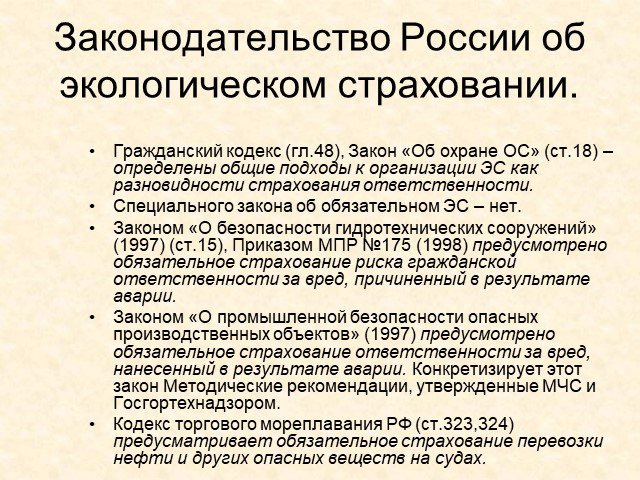

, Закон «Об охране ОС» (ст.18) – определены общие подходы к организации ЭС как разновидности страхования ответственности. Специального закона об обязательном ЭС – нет. Законом «О безопасности гидротехнических сооружений»")

Слайд 10Законодательство России об экологическом страховании.

Гражданский кодекс (гл.48), Закон «Об охране ОС» (ст.18) – определены общие подходы к организации ЭС как разновидности страхования ответственности. Специального закона об обязательном ЭС – нет. Законом «О безопасности гидротехнических сооружений» (1997) (ст.15), Приказом МПР №175 (1998) предусмотрено обязательное страхование риска гражданской ответственности за вред, причиненный в результате аварии. Законом «О промышленной безопасности опасных производственных объектов» (1997) предусмотрено обязательное страхование ответственности за вред, нанесенный в результате аварии. Конкретизирует этот закон Методические рекомендации, утвержденные МЧС и Госгортехнадзором. Кодекс торгового мореплавания РФ (ст.323,324) предусматривает обязательное страхование перевозки нефти и других опасных веществ на судах.

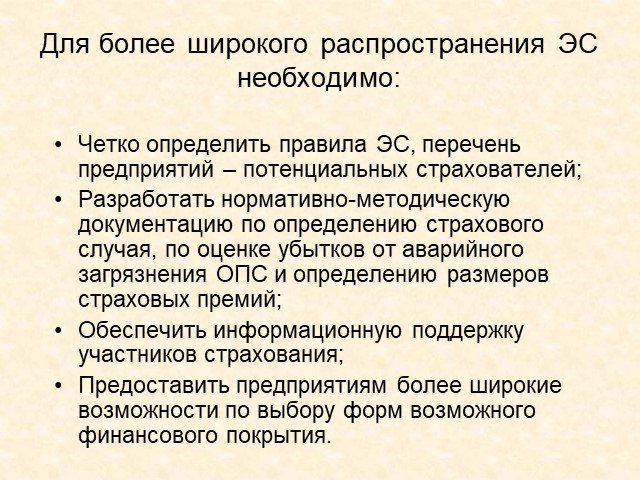

Слайд 11Для более широкого распространения ЭС необходимо:

Четко определить правила ЭС, перечень предприятий – потенциальных страхователей; Разработать нормативно-методическую документацию по определению страхового случая, по оценке убытков от аварийного загрязнения ОПС и определению размеров страховых премий; Обеспечить информационную поддержку участников страхования; Предоставить предприятиям более широкие возможности по выбору форм возможного финансового покрытия.

Слайд 12Литература

Н.Похомова, А. Эндрес, К. Рихтер «Экологический менеджмент» гл. 3.2

Слайд 13Международная система стандартов экологического менеджмента

и не на технологии (требование использовать или не использовать определенные технологии, требование ис")

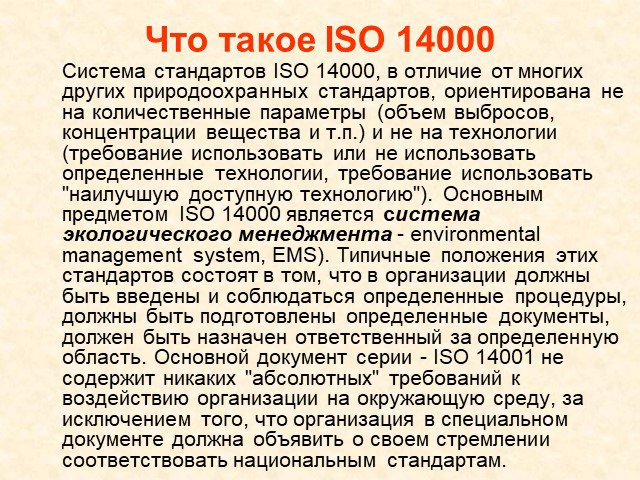

Слайд 14Что такое ISO 14000

Система стандартов ISO 14000, в отличие от многих других природоохранных стандартов, ориентирована не на количественные параметры (объем выбросов, концентрации вещества и т.п.) и не на технологии (требование использовать или не использовать определенные технологии, требование использовать "наилучшую доступную технологию"). Основным предметом ISO 14000 является система экологического менеджмента - environmental management system, EMS). Типичные положения этих стандартов состоят в том, что в организации должны быть введены и соблюдаться определенные процедуры, должны быть подготовлены определенные документы, должен быть назначен ответственный за определенную область. Основной документ серии - ISO 14001 не содержит никаких "абсолютных" требований к воздействию организации на окружающую среду, за исключением того, что организация в специальном документе должна объявить о своем стремлении соответствовать национальным стандартам.

; инструменты экологического контроля и оценки; стандарты, ориентированные на продукцию.")

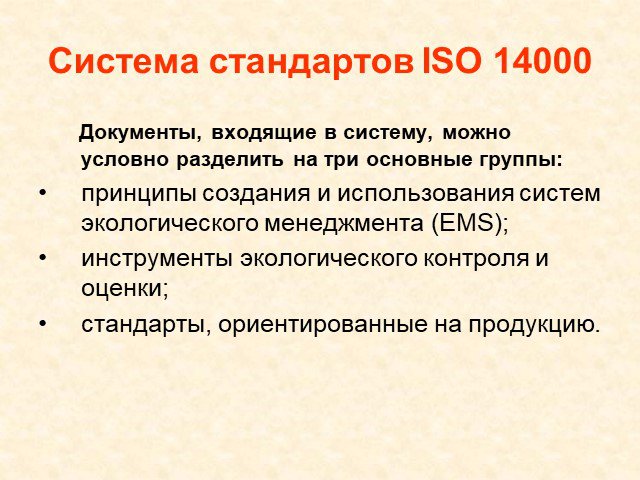

Слайд 15Система стандартов ISO 14000

Документы, входящие в систему, можно условно разделить на три основные группы: принципы создания и использования систем экологического менеджмента (EMS); инструменты экологического контроля и оценки; стандарты, ориентированные на продукцию.

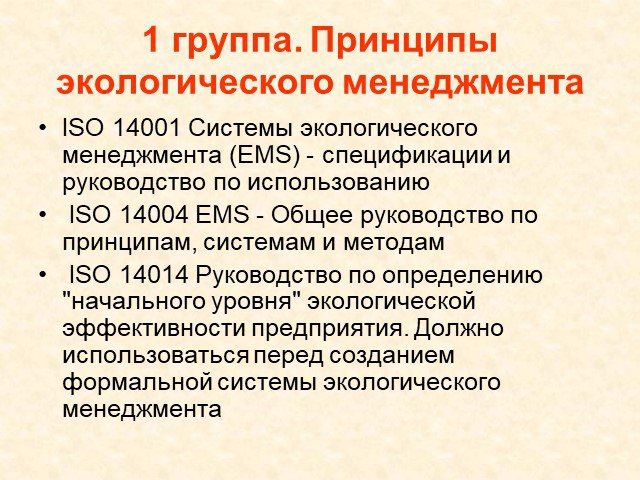

Слайд 161 группа. Принципы экологического менеджмента

ISO 14001 Системы экологического менеджмента (EMS) - спецификации и руководство по использованию ISO 14004 EMS - Общее руководство по принципам, системам и методам ISO 14014 Руководство по определению "начального уровня" экологической эффективности предприятия. Должно использоваться перед созданием формальной системы экологического менеджмента

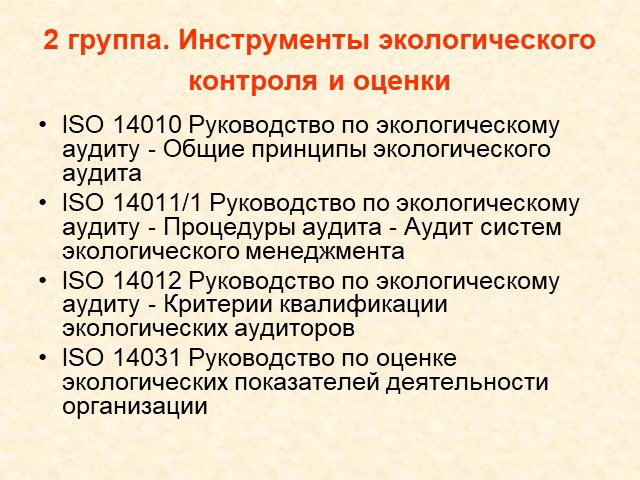

Слайд 172 группа. Инструменты экологического контроля и оценки

ISO 14010 Руководство по экологическому аудиту - Общие принципы экологического аудита ISO 14011/1 Руководство по экологическому аудиту - Процедуры аудита - Аудит систем экологического менеджмента ISO 14012 Руководство по экологическому аудиту - Критерии квалификации экологических аудиторов ISO 14031 Руководство по оценке экологических показателей деятельности организации

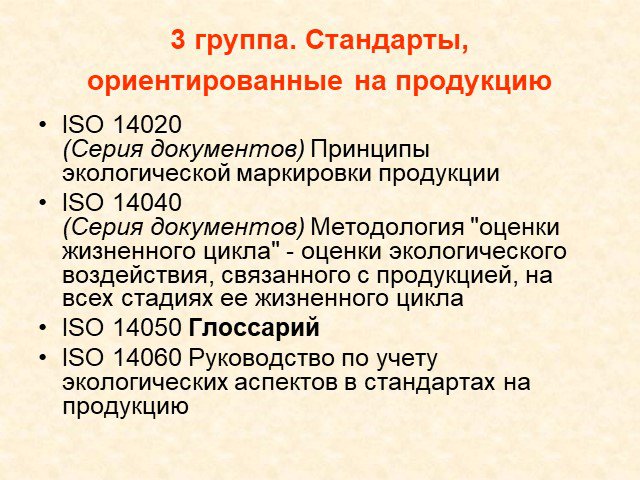

Слайд 183 группа. Стандарты, ориентированные на продукцию

ISO 14020 (Серия документов) Принципы экологической маркировки продукции ISO 14040 (Серия документов) Методология "оценки жизненного цикла" - оценки экологического воздействия, связанного с продукцией, на всех стадиях ее жизненного цикла ISO 14050 Глоссарий ISO 14060 Руководство по учету экологических аспектов в стандартах на продукцию

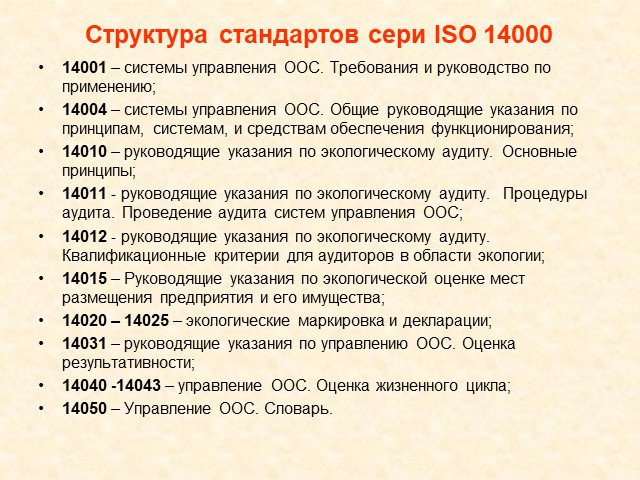

Слайд 19Структура стандартов сери ISO 14000

14001 – системы управления ООС. Требования и руководство по применению; 14004 – системы управления ООС. Общие руководящие указания по принципам, системам, и средствам обеспечения функционирования; 14010 – руководящие указания по экологическому аудиту. Основные принципы; 14011 - руководящие указания по экологическому аудиту. Процедуры аудита. Проведение аудита систем управления ООС; 14012 - руководящие указания по экологическому аудиту. Квалификационные критерии для аудиторов в области экологии; 14015 – Руководящие указания по экологической оценке мест размещения предприятия и его имущества; 14020 – 14025 – экологические маркировка и декларации; 14031 – руководящие указания по управлению ООС. Оценка результативности; 14040 -14043 – управление ООС. Оценка жизненного цикла; 14050 – Управление ООС. Словарь.

. Анализ степени воздействия на ОПС; Экологическая политика – цели, мероприятия; Построение системы экологического менеджмента")

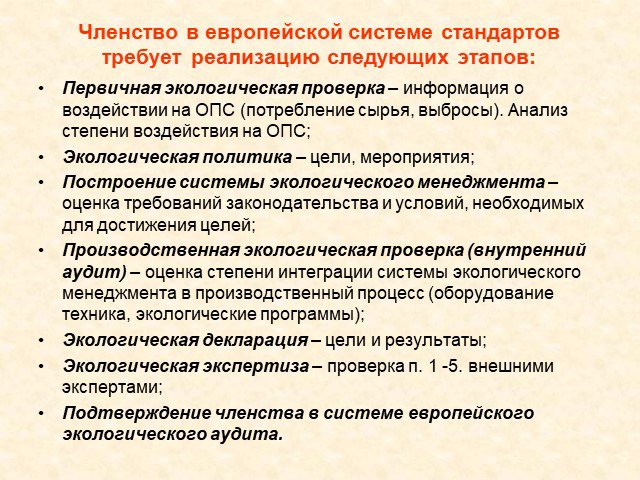

Слайд 20Членство в европейской системе стандартов требует реализацию следующих этапов:

Первичная экологическая проверка – информация о воздействии на ОПС (потребление сырья, выбросы). Анализ степени воздействия на ОПС; Экологическая политика – цели, мероприятия; Построение системы экологического менеджмента – оценка требований законодательства и условий, необходимых для достижения целей; Производственная экологическая проверка (внутренний аудит) – оценка степени интеграции системы экологического менеджмента в производственный процесс (оборудование техника, экологические программы); Экологическая декларация – цели и результаты; Экологическая экспертиза – проверка п. 1 -5. внешними экспертами; Подтверждение членства в системе европейского экологического аудита.

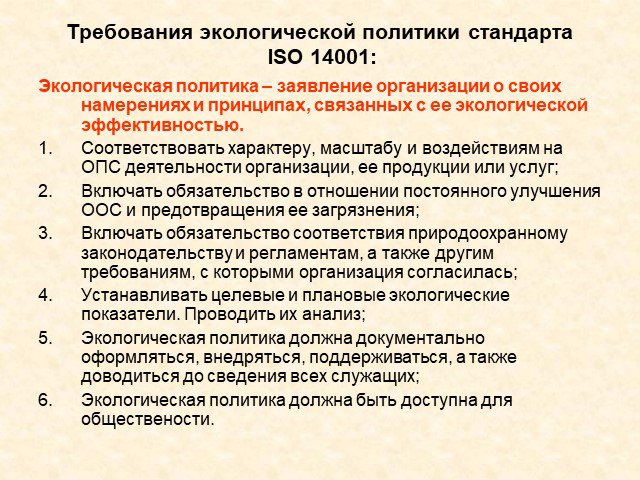

Слайд 21Требования экологической политики стандарта ISO 14001:

Экологическая политика – заявление организации о своих намерениях и принципах, связанных с ее экологической эффективностью. Соответствовать характеру, масштабу и воздействиям на ОПС деятельности организации, ее продукции или услуг; Включать обязательство в отношении постоянного улучшения ООС и предотвращения ее загрязнения; Включать обязательство соответствия природоохранному законодательству и регламентам, а также другим требованиям, с которыми организация согласилась; Устанавливать целевые и плановые экологические показатели. Проводить их анализ; Экологическая политика должна документально оформляться, внедряться, поддерживаться, а также доводиться до сведения всех служащих; Экологическая политика должна быть доступна для обществености.

Слайд 22Элементы СЭМ по стандарту ISO 14001

В системе менеджмента аудит – инструмент обратной связи

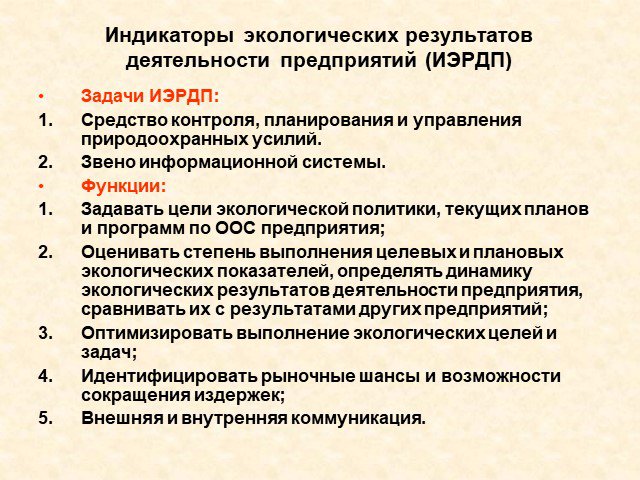

Слайд 23Индикаторы экологических результатов деятельности предприятий (ИЭРДП)

Задачи ИЭРДП: Средство контроля, планирования и управления природоохранных усилий. Звено информационной системы. Функции: Задавать цели экологической политики, текущих планов и программ по ООС предприятия; Оценивать степень выполнения целевых и плановых экологических показателей, определять динамику экологических результатов деятельности предприятия, сравнивать их с результатами других предприятий; Оптимизировать выполнение экологических целей и задач; Идентифицировать рыночные шансы и возможности сокращения издержек; Внешняя и внутренняя коммуникация.

: Число достигнутых целевых и плановых показателей; Число работников, участвующих в программах ООС, прошедших эко-переподготовку, подавших эко-предложения и т.д.; Число выполненных и невыполненных норм; Число экологических")

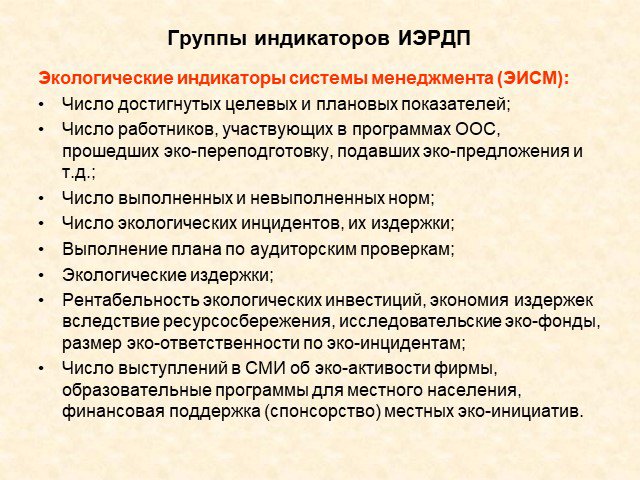

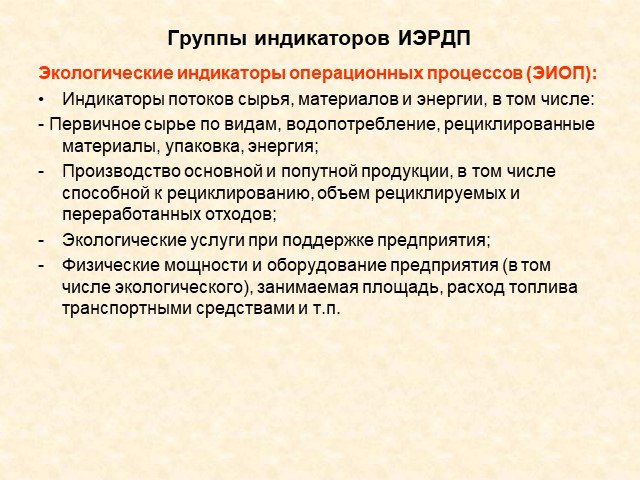

Слайд 24Группы индикаторов ИЭРДП

Экологические индикаторы системы менеджмента (ЭИСМ): Число достигнутых целевых и плановых показателей; Число работников, участвующих в программах ООС, прошедших эко-переподготовку, подавших эко-предложения и т.д.; Число выполненных и невыполненных норм; Число экологических инцидентов, их издержки; Выполнение плана по аудиторским проверкам; Экологические издержки; Рентабельность экологических инвестиций, экономия издержек вследствие ресурсосбережения, исследовательские эко-фонды, размер эко-ответственности по эко-инцидентам; Число выступлений в СМИ об эко-активости фирмы, образовательные программы для местного населения, финансовая поддержка (спонсорство) местных эко-инициатив.

: Индикаторы потоков сырья, материалов и энергии, в том числе: - Первичное сырье по видам, водопотребление, рециклированные материалы, упаковка, энергия; Производство основной и попутной продукции, в том числе способной к рециклированию, объем ре")

Слайд 25Экологические индикаторы операционных процессов (ЭИОП): Индикаторы потоков сырья, материалов и энергии, в том числе: - Первичное сырье по видам, водопотребление, рециклированные материалы, упаковка, энергия; Производство основной и попутной продукции, в том числе способной к рециклированию, объем рециклируемых и переработанных отходов; Экологические услуги при поддержке предприятия; Физические мощности и оборудование предприятия (в том числе экологического), занимаемая площадь, расход топлива транспортными средствами и т.п.

: По отходам: общий объем на единицу продукции; Объем токсичных, рециклируемых отходов; Объем самостоятельно переработанных, переданных другим предприятиям и размещенных на полигонах. По выбросам в атмосферный воздух: Масса выбросов в")

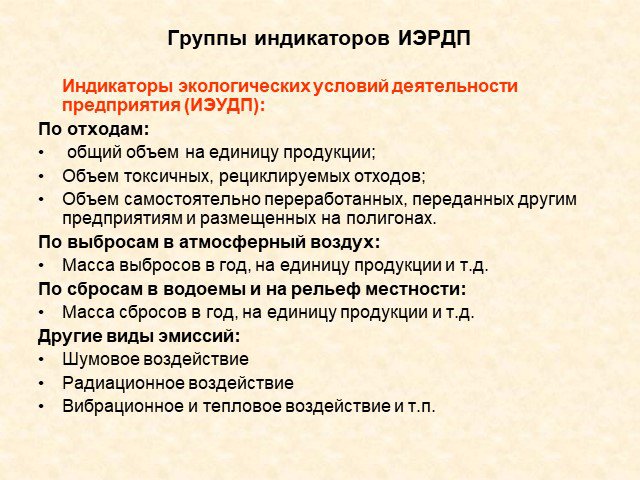

Слайд 26Индикаторы экологических условий деятельности предприятия (ИЭУДП): По отходам: общий объем на единицу продукции; Объем токсичных, рециклируемых отходов; Объем самостоятельно переработанных, переданных другим предприятиям и размещенных на полигонах. По выбросам в атмосферный воздух: Масса выбросов в год, на единицу продукции и т.д. По сбросам в водоемы и на рельеф местности: Масса сбросов в год, на единицу продукции и т.д. Другие виды эмиссий: Шумовое воздействие Радиационное воздействие Вибрационное и тепловое воздействие и т.п.

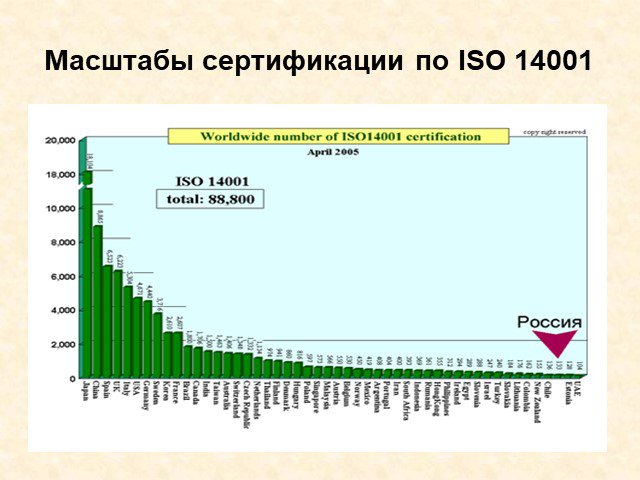

Слайд 27Масштабы сертификации по ISO 14001

Слайд 28

Слайд 29Н.Похомова, А. Эндрес, К. Рихтер «Экологический менеджмент» гл. 3.2 гл. 7 Экономика природопользования. Папенов К.В., гл. 25

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29

")