Слайд 1Коммерческие банки: принципы деятельности и функции

ссылка

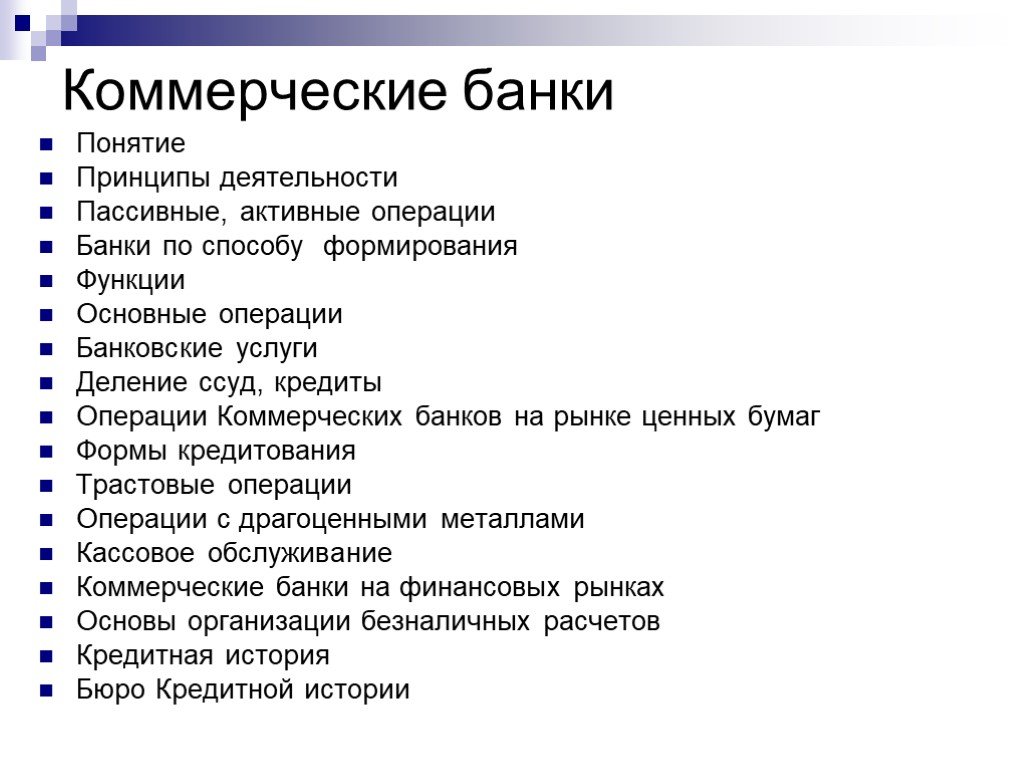

Слайд 2Коммерческие банки

Понятие Принципы деятельности Пассивные, активные операции Банки по способу формирования Функции Основные операции Банковские услуги Деление ссуд, кредиты Операции Коммерческих банков на рынке ценных бумаг Формы кредитования Трастовые операции Операции с драгоценными металлами Кассовое обслуживание Коммерческие банки на финансовых рынках Основы организации безналичных расчетов Кредитная история Бюро Кредитной истории

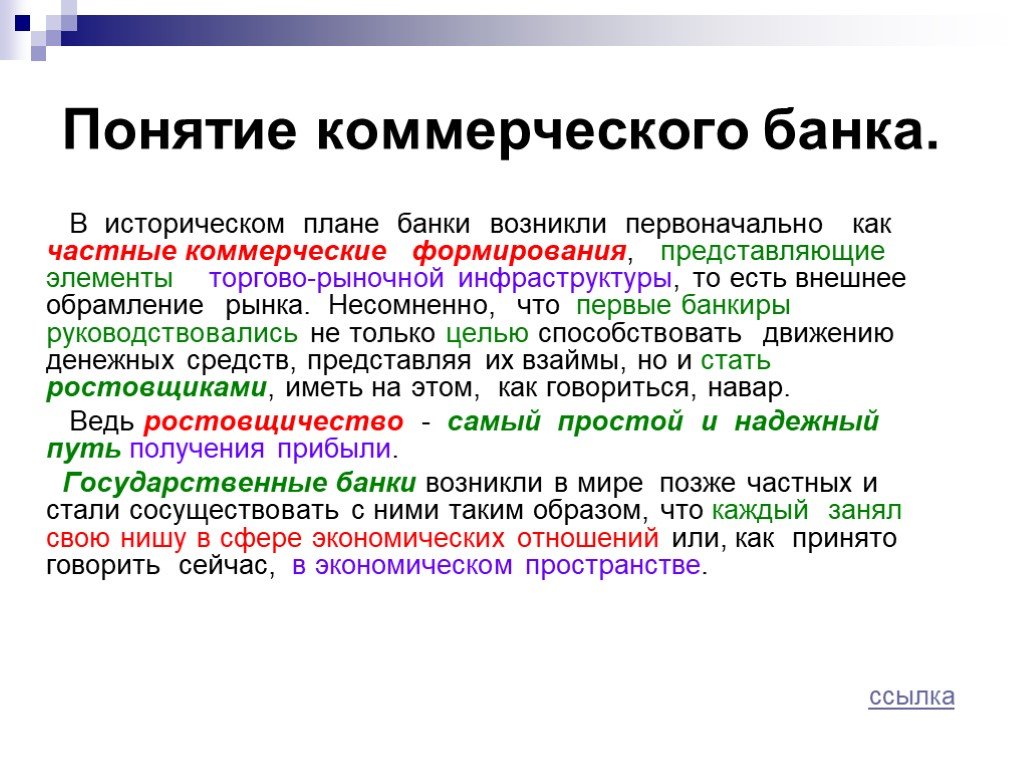

Слайд 3Понятие коммерческого банка.

В историческом плане банки возникли первоначально как частные коммерческие формирования, представляющие элементы торгово-рыночной инфраструктуры, то есть внешнее обрамление рынка. Несомненно, что первые банкиры руководствовались не только целью способствовать движению денежных средств, представляя их взаймы, но и стать ростовщиками, иметь на этом, как говориться, навар. Ведь ростовщичество - самый простой и надежный путь получения прибыли. Государственные банки возникли в мире позже частных и стали сосуществовать с ними таким образом, что каждый занял свою нишу в сфере экономических отношений или, как принято говорить сейчас, в экономическом пространстве.

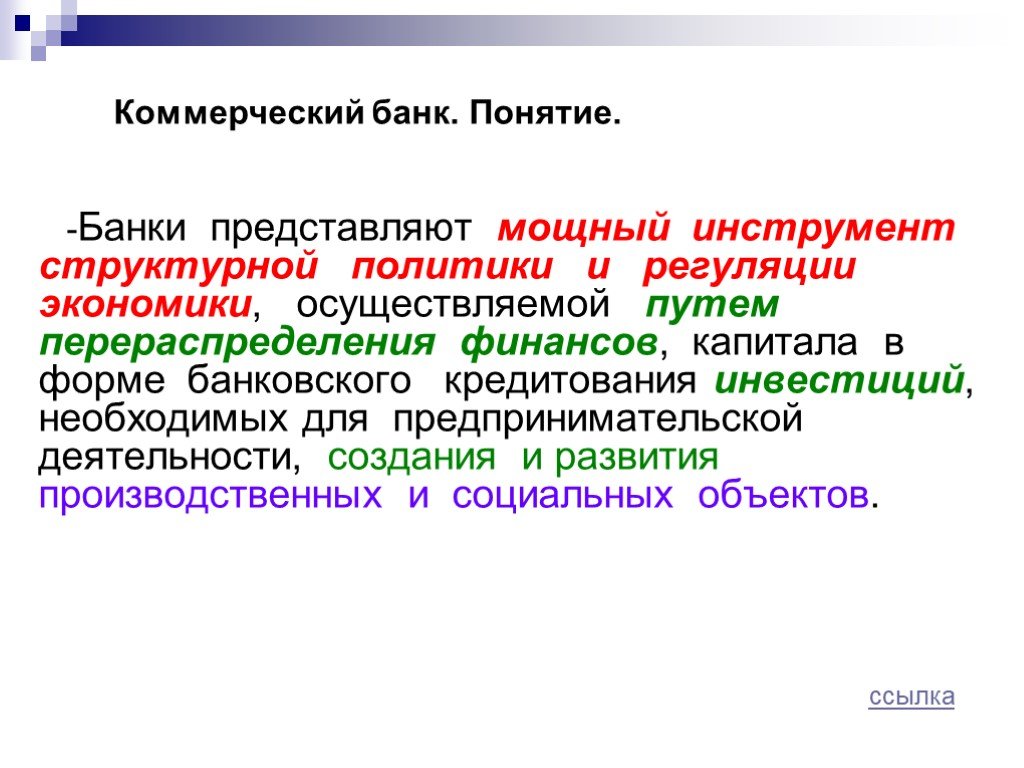

Слайд 4Коммерческий банк. Понятие. -Банки представляют мощный инструмент структурной политики и регуляции экономики, осуществляемой путем перераспределения финансов, капитала в форме банковского кредитования инвестиций, необходимых для предпринимательской деятельности, создания и развития производственных и социальных объектов.

Слайд 5Коммерческие банки. Понятие -В банковской системе коммерческие банки представляют низовой, второй уровень банковской системы. Это особая категория деловых предприятий, которые получили название финансовых посредников. Коммерческие банки являются независимыми субъектами экономики. -Основная цель деятельности коммерческих банков — получение максимальной прибыли. -Коммерческие банки являются многофункциональными учреждениями. Они занимаются всевозможными операциями в различных секторах рынка ссудного капитала.

Слайд 6Принципы деятельности коммерческих банков

Первый принцип. Коммерческие банки могут осуществлять платежи в пользу других банков в пределах остатка средств на корреспондентских счетах. Коммерческие банки привлекают средства вкладчиков, так как, вкладывая свои ресурсы в долгосрочные вложения, они ставят под угрозу свою ликвидность (способность без «задержек расплачиваться по своим обязательствам). Итак, вся деятельность банков целиком зависит от источников формирования банковских ресурсов. Второй принцип. Полная экономическая самостоятельность, которая предполагает полную экономическую ответственность за результаты своей деятельности. Экономическая самостоятельность подразумевает и свободу в привлечении ресурсов: свободный выбор клиентов и вкладчиков, распоряжение доходами, которые остаются после уплаты налогов. По своим финансовым обязательствам коммерческие банки отвечают всем своим капиталом, т.е. всеми средствами и имуществом, на которые в соответствии с действующим законодательством может быть наложено взыскание. Таким образом, весь риск от своих операций коммерческий банк берет на себя. Третий принцип. Взаимоотношения со своими клиентами банк строит на рыночной основе, т. е. он ориентируется не на общегосударственные интересы, а прежде всего на максимальные прибыли, минимизацию риска и сохранение ликвидности. Четвертый принцип. Косвенные экономические методы, т.е. государство, определяет правила игры для коммерческих банков, но не может отдавать приказы.

Слайд 7Банк - это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Коммерческим банком является учреждение, осуществляющее на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических лиц и граждан путем совершения операций и оказания услуг, что предусмотрено Законом РФ. Основное назначение банка - посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Слайд 8Отличительные признаки -Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые и кредитно-финансовые учреждения: инвестиционные фонды,страховые компании, брокерские, дилерские фирмы и т.д. Но банки как субъекты финансового рынка имеют два существенных признака, отличающие их от всех других субъектов. -Во-первых, для банков характерен двойной обмен долговыми обязательсвами: они размещают свои собственные долговые обязательства (депозиты, сберегательные сертификаты и пр.), а мобилизованные таким образом средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Это отличает банки от финансовых брокеров и дилеров, которые не выпускают своих собственных долговых обязательств. -Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами. Этим банки отличаются от различных инвестиционных фондов, которые все риски, связанные с изменением стоимости ее активов и пассивов, распределяет среди своих акционеров

Слайд 9Банки, основанные на формах собственности -В России банки могут создаваться на основе любой формы собственности: -частной, -коллективной, -акционерной, -смешанной. -Не исключается возможность создания банков, основанных исключительно на государственной форме собственности, которые в соответствии с действующим законодательством могут осуществлять свою деятельность на коммерческой основе.

Слайд 10Банки уставного капитала -Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций. Под банками с участием иностранных инвестиций в соответствии с условиями открытия банков с участием иностранного капитала на территории Российской Федерации, утвержденными ЦБ РФ 08.04.93 г., понимаются: - совместные банки, т.е. банки, уставной капитал которых формируется за счет средств резидентов и нерезидентов; - иностранные банки - банки, уставной капитал которых формируется за счет нерезидентов; - филиалы банков – учреждения, на праве оперативного управления банков-нерезидентов.

Слайд 11Банки по способу формирования -По способу формирования уставного капитала банки подразделяются на: -Акционерные -Паевые -Возможность создания банков, принадлежащих одному лицу (юридическому или физическому) исключается действующим законодательством, согласно которому уставный капитал банка формируется из средств не менее трех участников.

Слайд 12Паевые коммерческие банки Паевые коммерческие банки организованы на принципах общества с ограниченной ответственностью, т.е. общества ответственность каждого пайщика ограничена пределами его вклада в общий капитал банка. Расширение уставного фонда может осуществляться как за счет внесения участниками дополнительных взносов, так и за счет вступления в банк новых участников. - У банков, функционирующих как акционерное общество, уставный капитал разделен на определенное число акций равной номинальной стоимости, размещаемых среди юридических и физических лиц. -Акционеры не вправе требовать от банка возврата этого вклада, что повышает устойчивость и надежность банка и создает для банка прочные основы для управления его ликвидностью.

Слайд 13Акционерные банки Акционерные банки бывают закрытого и открытого типов. -Акции закрытых банков могут переходить из рук в руки только с согласия большинства акционеров. -Акции банков открытого типа могут переходить из рук в руки без согласия других акционеров и распространятся в порядке открытой подписки преимущественно на фондовой бирже.

Слайд 14Коммерческие банки. Различия Коммерческие банки различаются: - По принадлежности уставного капитала и способу его формирования и могут создаваться и существовать в форме акционерных обществ или обществ с ограниченной ответственностью с участием иностранного капитала, иностранных банков. По видам совершаемых операций коммерческие банки делятся на -универсальные -региональные банки. У многих коммерческих банков ярко выражена отраслевая ориентация

Слайд 15Функции коммерческого банка

Функции коммерческого банка являются проявлением его сущности. К ним следует отнести: -аккумуляцию и мобилизацию денежного капитала, что означает сосредоточение в коммерческом банке временно свободных денежных средств юридических и физических лиц и превращение их в капитал; -посредничество в кредите, которое возникает вследствие того что прямые отношения между кредиторами и заемщиками невозможны из-за несовпадения суммы и срока; -создание кредитных денег, которое осуществляется в виде банковских депозитов, образуемых двумя путями: во-первых, банк, принимая наличные деньги от своих клиентов, осуществляет замену одного вида денег (банкнот) другими (депозитами); во-вторых, банк на основе выдачи кредитов приобретает у клиентом ценные бумаги, иностранную валюту, т. е. происходит обратный переход денег из безналичной формы в наличную;

Слайд 16Функции коммерческих банков -осуществление расчетов в народном хозяйстве. Коммерческие банки выступают организаторами и посредниками расчетов в безналичной форме, осуществляя платежи по поручению клиентов и учет их денежных операций; -организацию выпуска и размещения ценных бумаг. Посредством этой функции реализуется роль коммерческого банка в организации первичного и вторичного рынков ценных бумаг; оказание банками консультационных услуг, что связано с заинтересованностью банков в эффективной и прибыльной работе своих клиентов, для чего банки осуществляют консультирование по вопросам повышения кредитоспособности своих клиентов, оптимизации их расчетов, налогового планирования, составления отчетности.

Слайд 17Функции коммерческих банков -Одной из важных функций коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. -Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком. -Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей от кредитора к заемщику, при посредстве банков без участия промежуточных звеньев в лице вышестоящих банковских структур, на условиях платности и возвратности.

Слайд 18Функции банков -Так же важнейшая функция коммерческих банков – стимулирование накоплений в хозяйстве. -Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но и формировать достаточно эффективные стимулы к накоплению средств. - Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. -Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк.

Слайд 19Функции банков -Еще одна главная функция банков – посредничество в платежах между отдельными самостоятельными субъектами. - В связи с формированием фондового рынка получает развитие и такая функция банков, как посредничество в операциях с ценными бумагами. -Банки имеют право выступать в качестве инвестиционных институтов, которые могут осуществлять деятельность на рынке ценных бумаг в качестве посредника; инвестиционного консультанта; инвестиционной компании и инвестиционного фонда. -Выступая в качестве финансового брокера, банки выполняют посреднические функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения.

Слайд 20Основные операции коммерческих банков

-Современные коммерческие банки способны оказывать до 300 видов услуг. -Есть определенный перечень операций, так сказать, стандартный набор, без которого банк не может существовать и нормально функционировать. К ним относятся: прием депозитов - осуществление денежных расчетов и платежей - выдача кредитов -В то же время наряду с различиями, можно выделить некоторые ведущие направления банковской деятельности, присущие всем банкам независимо от государственной принадлежности и фактора их местонахождения, к которым относятся: активные, пассивные и активно-пассивные операции

временно свободные финансовые ресурсы вкладчиков (кредиторов) и других клиентов; -Среди пассивных операций можно назвать следующие: прием вкладов и депозитов от юридических и физических ли")

Слайд 21Основные операции коммерческих банков Пассивные операции. Они позволяют банку привлечь (получить в пользование) временно свободные финансовые ресурсы вкладчиков (кредиторов) и других клиентов; -Среди пассивных операций можно назвать следующие: прием вкладов и депозитов от юридических и физических лиц, Укрытие и ведение расчетных и иных счетов юридических лиц; получение кредитов от коммерческих банков или Центрального банка России (межбанковских кредитов);(миссия инвестиционных ценных бумаг (депозитных сертификатов, векселей и т.п.). -Ресурсы банка состоят из собственного капитала и заемных (привлеченных) средств. (Собственный капитал — это средства, принадлежащие банку правах собственности; выполняют жизненно важные функции: -защитную, т.е. защиту интересов вкладчиков; -оперативную, т.е. собственный капитал выступает как база для начала деятельности (покупка здания, земли, для покрытия убытков); -регулирующую, которая позволяет поддерживать объем и виды операций в соответствии с задачами банка.)

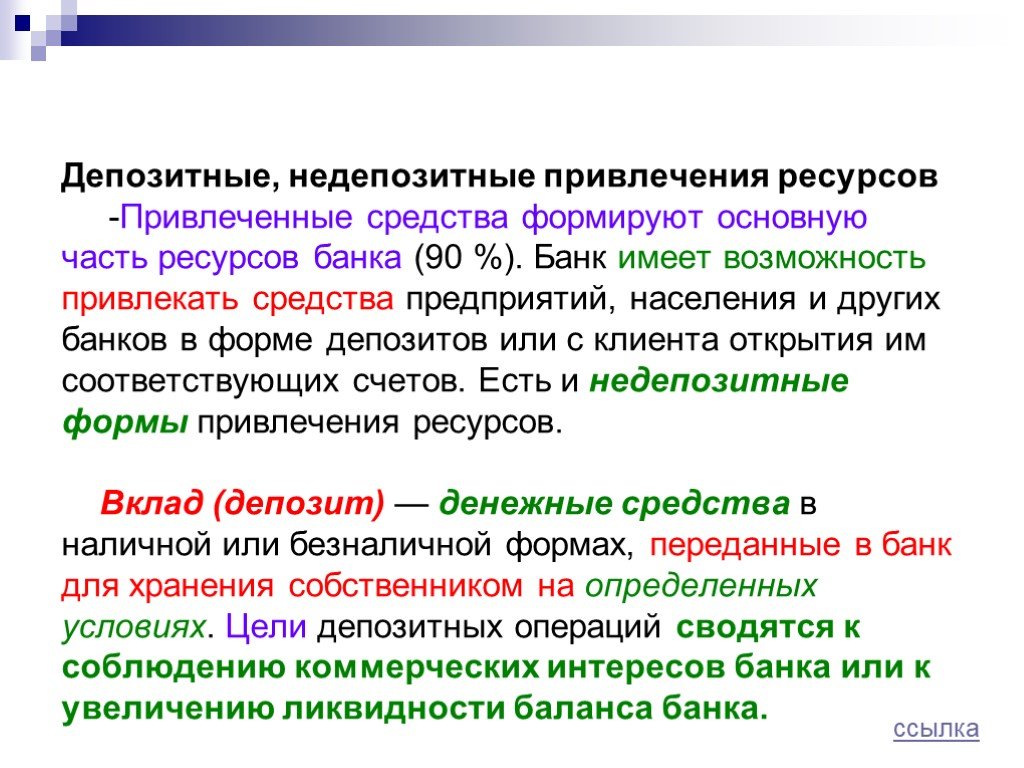

. Банк имеет возможность привлекать средства предприятий, населения и других банков в форме депозитов или с клиента открытия им соответствующих счетов. Есть и недепозитные формы привлеч")

Слайд 22Депозитные, недепозитные привлечения ресурсов -Привлеченные средства формируют основную часть ресурсов банка (90 %). Банк имеет возможность привлекать средства предприятий, населения и других банков в форме депозитов или с клиента открытия им соответствующих счетов. Есть и недепозитные формы привлечения ресурсов. Вклад (депозит) — денежные средства в наличной или безналичной формах, переданные в банк для хранения собственником на определенных условиях. Цели депозитных операций сводятся к соблюдению коммерческих интересов банка или к увеличению ликвидности баланса банка.

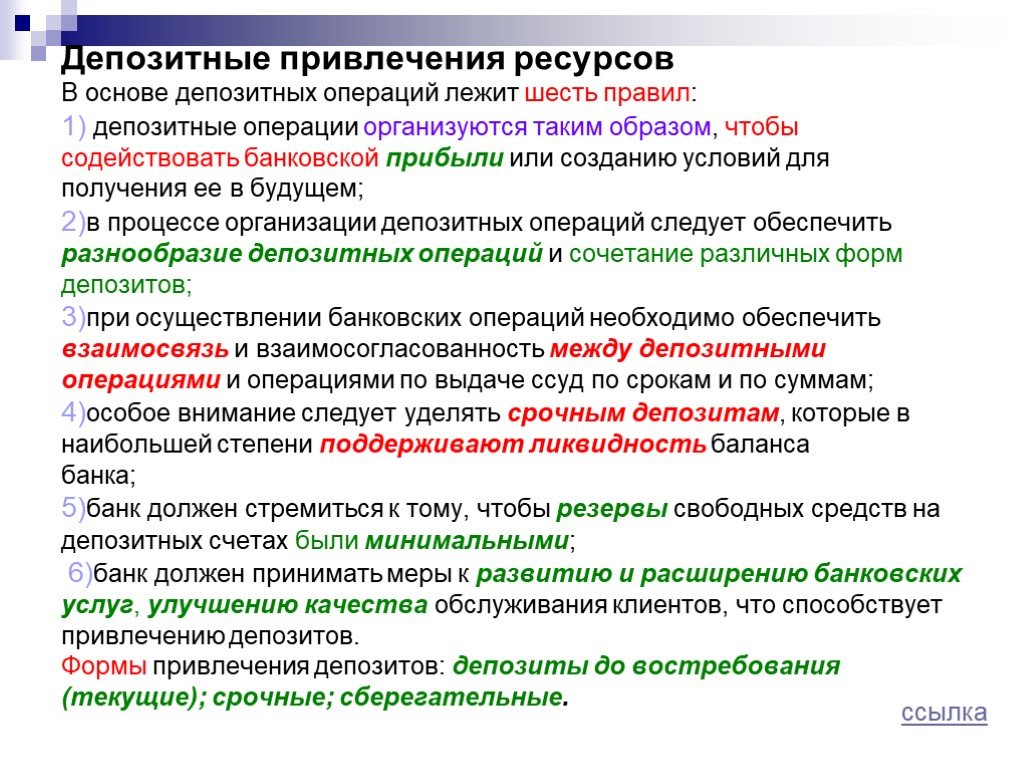

депозитные операции организуются таким образом, чтобы содействовать банковской прибыли или созданию условий для получения ее в будущем; 2)в процессе организации депозитных операций следует обеспечить разнообразие деп")

Слайд 23Депозитные привлечения ресурсов В основе депозитных операций лежит шесть правил: 1) депозитные операции организуются таким образом, чтобы содействовать банковской прибыли или созданию условий для получения ее в будущем; 2)в процессе организации депозитных операций следует обеспечить разнообразие депозитных операций и сочетание различных форм депозитов; 3)при осуществлении банковских операций необходимо обеспечить взаимосвязь и взаимосогласованность между депозитными операциями и операциями по выдаче ссуд по срокам и по суммам; 4)особое внимание следует уделять срочным депозитам, которые в наибольшей степени поддерживают ликвидность баланса банка; 5)банк должен стремиться к тому, чтобы резервы свободных средств на депозитных счетах были минимальными; 6)банк должен принимать меры к развитию и расширению банковских услуг, улучшению качества обслуживания клиентов, что способствует привлечению депозитов. Формы привлечения депозитов: депозиты до востребования (текущие); срочные; сберегательные.

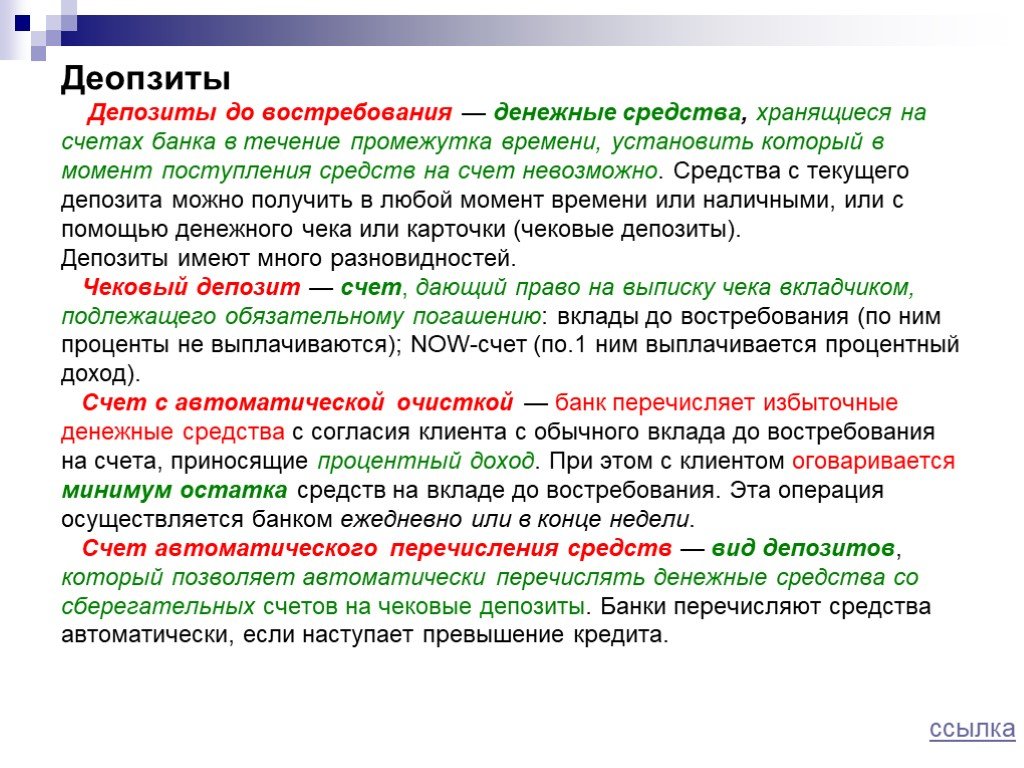

Слайд 24Деопзиты Депозиты до востребования — денежные средства, хранящиеся на счетах банка в течение промежутка времени, установить который в момент поступления средств на счет невозможно. Средства с текущего депозита можно получить в любой момент времени или наличными, или с помощью денежного чека или карточки (чековые депозиты). Депозиты имеют много разновидностей. Чековый депозит — счет, дающий право на выписку чека вкладчиком, подлежащего обязательному погашению: вклады до востребования (по ним проценты не выплачиваются); NOW-счет (по.1 ним выплачивается процентный доход). Счет с автоматической очисткой — банк перечисляет избыточные денежные средства с согласия клиента с обычного вклада до востребования на счета, приносящие процентный доход. При этом с клиентом оговаривается минимум остатка средств на вкладе до востребования. Эта операция осуществляется банком ежедневно или в конце недели. Счет автоматического перечисления средств — вид депозитов, который позволяет автоматически перечислять денежные средства со сберегательных счетов на чековые депозиты. Банки перечисляют средства автоматически, если наступает превышение кредита.

— это денежные средства, зачисленные на строго оговоренный срок с выплатой процентов. Ставка по ним зависит от размера и срока вклада (от 1 до 3 мес.; от 3 до 6 мес.; от 6 мес. до 1 г.). Срочные вклады привлекательны для банков, так как они обладают стабильностью и")

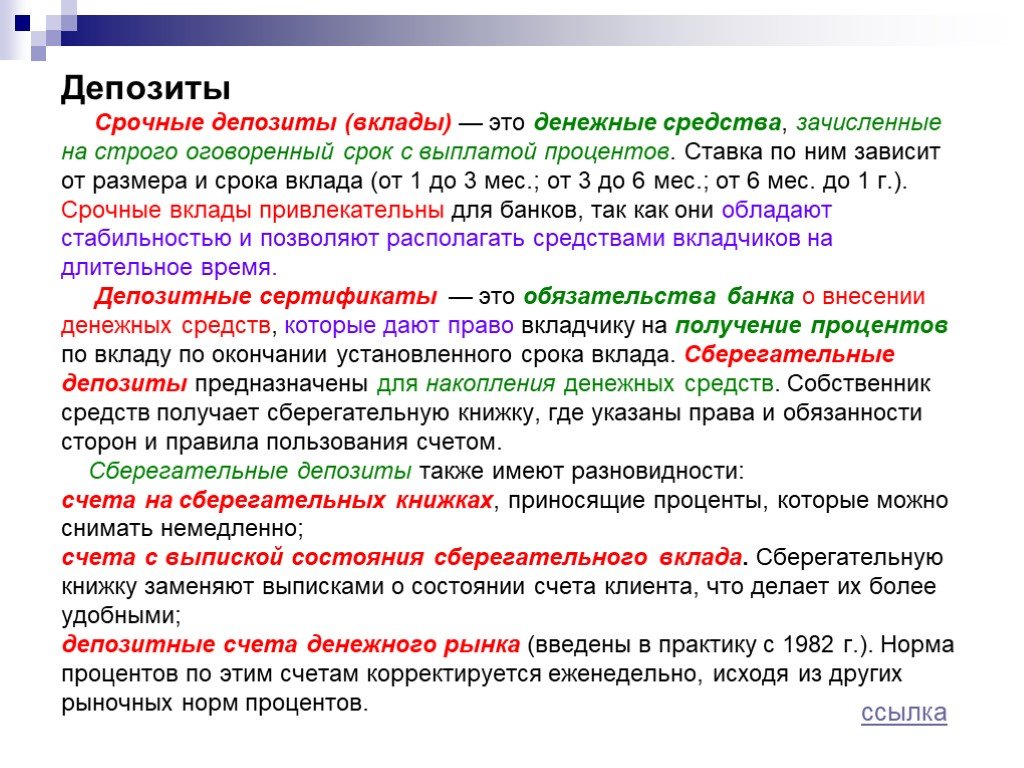

Слайд 25Депозиты Срочные депозиты (вклады) — это денежные средства, зачисленные на строго оговоренный срок с выплатой процентов. Ставка по ним зависит от размера и срока вклада (от 1 до 3 мес.; от 3 до 6 мес.; от 6 мес. до 1 г.). Срочные вклады привлекательны для банков, так как они обладают стабильностью и позволяют располагать средствами вкладчиков на длительное время. Депозитные сертификаты — это обязательства банка о внесении денежных средств, которые дают право вкладчику на получение процентов по вкладу по окончании установленного срока вклада. Сберегательные депозиты предназначены для накопления денежных средств. Собственник средств получает сберегательную книжку, где указаны права и обязанности сторон и правила пользования счетом. Сберегательные депозиты также имеют разновидности: счета на сберегательных книжках, приносящие проценты, которые можно снимать немедленно; счета с выпиской состояния сберегательного вклада. Сберегательную книжку заменяют выписками о состоянии счета клиента, что делает их более удобными; депозитные счета денежного рынка (введены в практику с 1982 г.). Норма процентов по этим счетам корректируется еженедельно, исходя из других рыночных норм процентов.

Слайд 26Недепозитные источники Существуют недепозитные источники привлечения ресурсов. Так как общий объем денежных средств, подлежащих инвестированию или сбережению в данном регионе, — величина ограниченная, то банки обращаются к денежным фондам, которые могут привлечь путем предложения более высокой нормы процента. Наиболее распространенными способами являются акции, облигации, векселя, кредиты, операции по кассовому исполнению местных бюджетов

Слайд 27Активные, активно-пассивные операции Активные операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли; операции по предоставлению денежных средств, различающихся по срокам, размерам, типам пользователей, кредитным ресурсам, характеру обеспечения, формами передачи денежных средств. -Это краткосрочное и долгосрочноекредитование, предоставление потребительских ссуд населению,приобретение ценных бумаг, лизинг, факторинг, инновационноефинансирование и кредитование, долевое участие средств банка вхозяйственной деятельности предприятий и так далее. -Активные операции по экономическому содержанию делятся на: -ссудные, -расчетные, -кассовые, -инвестиционные, -гарантированные.

Слайд 28Активно-пассивные операции – это комиссионные, посреднические операции, выполняемые банком по поручению клиентов за определенную плату. Именно эту группу банковских операций называют услугами. Это различные расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые операции по купле-продаже банком по поручению клиентов ценных бумаг, драгоценных металлов, иностранной валюты, посредничество в размещении акций, облигаций, бухгалтерское и консультационное обслуживание клиентов.

, которые производятся путем безналичных перечислений и наличными деньгами. -В нем отражаются все расчеты между предприятиями или организациями, предприятиями и кредитной системой, предприятиями и населением")

Слайд 29Основные банковские операции и услуги

Денежный оборот – это совокупность платежей (расчетов), которые производятся путем безналичных перечислений и наличными деньгами. -В нем отражаются все расчеты между предприятиями или организациями, предприятиями и кредитной системой, предприятиями и населением. -В сфере этого оборота формируются определенные экономические взаимоотношения между всеми его участниками. Банк выступает посредником в этих взаимоотношениях, организуя движение денежных средств. -Для расчетного обслуживания между коммерческим банком и предприятием заключается договор банковского счета.

Слайд 30Основные банковские операции и услуги Расчетно-кассовое обслуживание клиентов банками способствует концентрации денежных ресурсов в банках и создает возможность использования этих средств в качестве источника кредитования. -Важное экономическое значение безналичных расчетов определило объективную необходимость их развития. Безналичные расчеты – это расчеты, осуществляемые без участия наличных денег посредством движения денежных средств через счета в банках и путем зачета взаимных требований. -Система безналичных расчетов состоит из взаимосвязанных элементов. Основу ее составляют банковские счета предприятий, а также расчетно-денежная документация. -Виды счетов, открываемые банками клиентам, предопределены их правовым статусом и характером деятельности.Это могут быть расчетные, текущие, бюджетные, ссудные, депозитные и другие счета.

Слайд 31Основные банковские операции и услуги Расчетный счет является основным счетом предприятия. Он открывается предприятием, обладающим правами юридического лица и действующий на принципах хозяйственного расчета, независимо от формы собственности. Текущие счета открываются предприятиями, не обладающими признаками, дающими права иметь расчетный счет. Бюджетные счета открываются банками для учета операций по кассовому исполнению государственного бюджета. Когда коммерческий банк предоставляет кредит, клиенту открывается ссудный счет. Депозитный счет предназначен для хранения в течение определенного срока части средств предприятия. За хранение средств на этом счете предприятию выплачивается определенный процент.

Слайд 32Деление ссуд Прежде всего, необходимо отметить, что во всех странах в той или иной форме происходит деление ссуд на две группы на: -персональные ссуды физическим лицам для удовлетворения личных нужд -деловые ссуды акционерным компаниям и единоличным предпринимателям для обеспечения процесса производства и реализации продукции.

Слайд 33Деление ссуд С точки зрения целей кредитования и характера заемщика ссуды делятся на -ссуды торгово-промышленным предприятиям -ссуды под недвижимость -ссуды частным лицам Коммерческие ссуды - это важнейшая категория банковских ссуд. Более половины этих кредитов являются краткосрочными и предоставляются промышленным предприятиям на пополнение оборотного капитала. Часть из них имеет сезонный характер и быстро погашается. Другая часть кредитов используется предприятиями для покрытия капитальных затрат. В категорию ссуд под недвижимость входят, во-первых, -банковские кредиты строительным фирмам как форма промежуточного финансирования в процессе строительного цикла, во-вторых, -кредиты частным лицам на покупку домов под закладную. Что касается ссуд частным лицам, то основная часть потребительских кредитов предназначена для покупки товаров в рассрочку, а также для покупки в магазинах с помощью банковских кредитных карточек.

, -среднесрочные (от 1 до 5-6 лет) -долгосрочные (на более длительные сроки). По характеру задолженности кредиты делятся на 1)срочные, 2)пролонгированные, 3)просроченные 4)сомнительные. Заемщиками кредита могут вы")

Слайд 34Деление ссуд, кредиты По срокам погашения кредиты делятся на -краткосрочные (до 1 года), -среднесрочные (от 1 до 5-6 лет) -долгосрочные (на более длительные сроки). По характеру задолженности кредиты делятся на 1)срочные, 2)пролонгированные, 3)просроченные 4)сомнительные. Заемщиками кредита могут выступать физические и юридические лица. Кредит предоставляется исключительно в денежной форме. Объекты кредитования – оборотные и долгосрочные активы юридических лиц и потребительские цели, включая инвестиции, физических лиц. Правовая форма кредитных отношений – кредитный договор.

Слайд 35Деление ссуд, кредиты Заемщиками кредита могут выступать физические и юридические лица. Кредит предоставляется исключительно в денежной форме. Объекты кредитования – оборотные и долгосрочные активы юридических лиц и потребительские цели, включая инвестиции, физических лиц. Правовая форма кредитных отношений – кредитный договор.

Слайд 36Операций коммерческих банков на рынке ценных бумаг.

Ценные бумаги представляют собой документы, удовлетворяющие выраженные в них имущественные права или отношения займа владельца ценных бумаг по отношению к эмитенту. Как участники рынка ценных бумаг, коммерческие банки могут выступать в качестве эмитентов, инвесторов и посредников. Эмитентом банк является при выпуске собственных акций, облигаций, векселей, депозитных и сберегательных сертификатов. Выступая в роли инвестора, коммерческий банк формирует свой портфель ценных бумаг. Посреднические операции коммерческий банк имеет право проводить в рамках профессиональной деятельности по ценным бумагам.

Слайд 37Пассивные операции на рынке ценных бумаг Пассивные операции коммерческих банков с ценными бумагами направлены на формирование их ресурсной базы и заключаются в выпуске банком собственных ценных бумаг. В составе этих операций можно выделить две группы: -операции, связанные с выпуском банком эмиссионных ценных бумаг (акций, облигаций), -операции по выпуску ценных бумаг не эмиссионного характера (разовый выпуск банком собственных векселей, оформление срочных вкладов депозитными и сберегательными сертификатами).

Слайд 38Активные операции на рынке ценных бумаг Активные операции связаны с размещением ресурсов в ценных бумагах и получением банком доходов, как правило, в виде дивидендов или процентов. В составе активных операций коммерческих банков с ценными бумагами также можно выделить две группы: -операции инвестиционного -неивестиционного характера. К первой группе относятся операции по покупке банком долевых и долговых ценных бумаг за свой счет с целью формирования своего портфеля ценных бумаг и получения дохода в виде процента. Неинвестиционные активные операции связаны с покупкой коммерческим банком за свой счет долевых и долговых ценных бумаг с целью последующей их продажей с извлечением доходов в виде разницы между ценой продажи и ценой покупки. Инвестиционная деятельность, связанная с операциями с ценными бумагами, крайне важна для коммерческих банков в жестких условиях конкуренции.

Слайд 39Инвестиции -В банковском деле инвестиции означают средства, вложенные в ценные бумаги предприятий и государственных учреждений на относительно продолжительный период времени. -Инвестиции коммерческих банков отличны от кредитных ссуд по ряду положений: -Во-первых, кредитные ссуды предполагают использование средств в течение сравнительно небольшого периода времени при условии их возвратности в установленный срок с оплатой ссудного процента. -Во-вторых, при кредитовании инициатором сделки выступает заемщик, а при инвестировании – коммерческий банк. -В-третьих, в кредитных сделках банк – один из главных кредиторов и в то же время инвестор средств в ценные бумаги предприятий и учреждений. -В-четвертых, банковское кредитование напрямую связано с личными отношениями банка с заемщиком, а инвестирование – обезличенная деятельность через различные виды ценных бумаг.

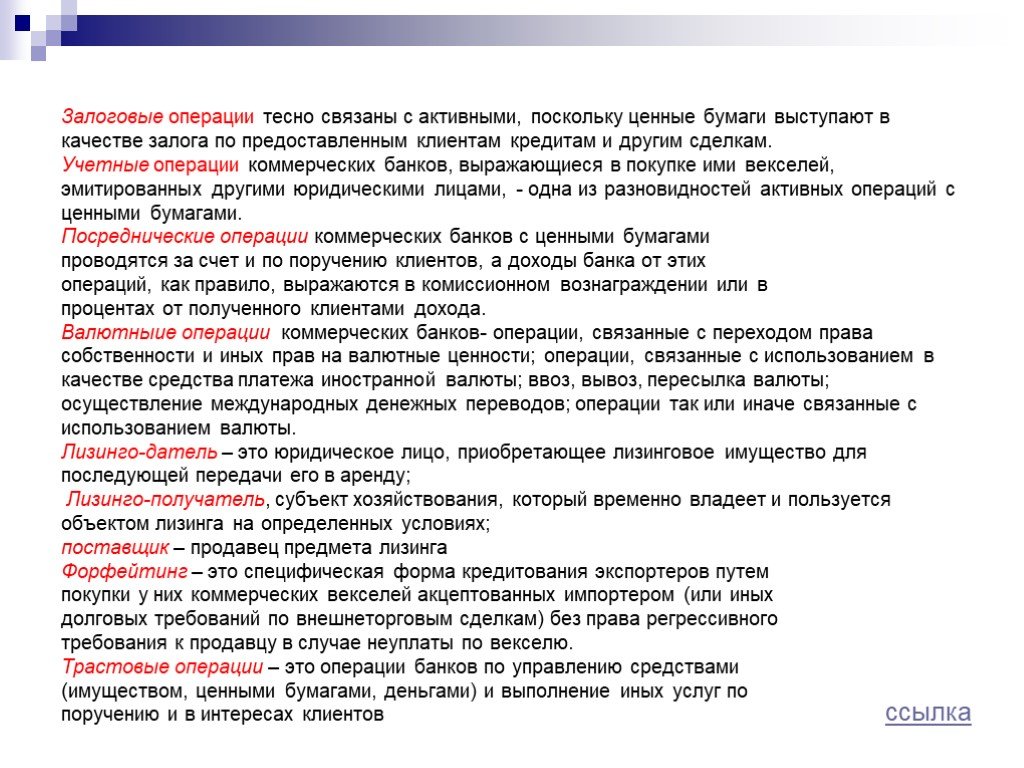

Слайд 40Залоговые и учетные операции -При классификации операций банков с ценными бумагами необходимо учитывать наличие залоговых и учетных операций. -Залоговые операции тесно связаны с активными, поскольку ценные бумаги выступают в качестве залога по предоставленным клиентам кредитам и другим сделкам. -Учетные операции коммерческих банков, выражающиеся в покупке ими векселей, эмитированных другими юридическими лицами, также следует рассматривать как одну из разновидностей активных операций с ценными бумагами.

Слайд 41Валютные операции на рынке ценных бумаг Под валютными операциями коммерческих банков подразумеваются операции, связанные с переходом права собственности и иных прав на валютные ценности; -А так же операции, связанные с использованием в качестве средства платежа иностранной валюты; ввоз, вывоз, пересылка валюты; осуществление международных денежных переводов; операции так или иначе связанные с использованием валюты.

Слайд 42Активные, пассивные и посреднические операции на рынке ценных бумаг Классификация операций коммерческих банков с иностранной валютой может осуществляться по традиционным для банков критериям: активные, пассивные и посреднические. Пассивные валютные операции по открытию и ведению валютных счетов клиентов, формированию валютной части уставного фонда, привлечению иностранной валюты во вклады и депозиты. Активные валютные операции – это операции по размещению ресурсов коммерческих банков в иностранной валюте на кредитной, депозитной и инвестиционных основах. Посреднические операции могут представлять собой любые операции коммерческих банков с инвалютой, осуществляемые по поручению своих клиентов, а также операции спекулятивного характера за счет своих средств. Следующий вид операций коммерческих банков – кассовое обслуживание клиентов. Для приема, выдачи и хранения денежных средств и других ценностей каждый коммерческий банк имеет кассу. В ее составе могут быть созданы следующие операционные кассы: приходные, расходные, приходно-расходные, вечерние, разменные, по продаже чековых книжек, а также кассы пересчета.

Слайд 43Кассовое обслуживание Кассовое обслуживание клиентов - следующий вид операций коммерческих банков. Кассовые операции - это операции по приему и выдаче наличных денег из касс предприятия и предпринимателя. -Для приема, выдачи и хранения денежных средств и других ценностей каждый коммерческий банк имеет кассу. В ее составе могут быть созданы следующие операционные кассы: -приходные, -расходные, -приходно-расходные, -вечерние, -разменные, -по продаже чековых книжек, -кассы пересчета.

Слайд 44Нетрадиционные операции коммерческих банков Нетрадиционными операциями коммерческих банков являются операции, которые могут выполнить и другие небанковские учреждения. К ним относятся: -лизинговые операции, -факторинговые операции, -форфейтинг, -трастовые операции, -поручительства и гарантии коммерческих банков, -операции с драгоценными металлами и другие виды услуг.

Слайд 45Лизинг -Большинство экономистов под лизингом понимают аренду машин, оборудования и сооружений производственного назначения. -Лизинговая деятельность включает операции связанные с приобретением в собственность объекта лизинга и передачей его субъекту хозяйствования во временное пользование для предпринимательских целей на срок и за плату либо с правом последующего выкупа, либо без такого права. -Объектами лизинга могут выступать любые непотребляемые вещи, которые используются в процессе предпринимательской деятельности. -При проведении лизинговой деятельности в ней участвуют три субъекта: лизинго-датель – это юридическое лицо, приобретающее лизинговое имущество для последующей передачи его в аренду; лизинго-получатель - субъект хозяйствования, который временно владеет и пользуется объектом лизинга на определенных условиях; поставщик – продавец предмета лизинга.

Слайд 46Формы кредитования. Факторинг -Операция факторинга представляет собой покупку организацией денежных требований поставщика к покупателю и их инкассацию за определенное вознаграждение. - Т.е. это способ кредитования поставщика с условием возврата кредита в форме правопреемства или уступки права требования к покупателю. -Существуют следующие виды факторинговых операций: - Покупка счетов со скидкой и с уплатой фактору; - Принятие фактором на себя всех операций по учету продаж компаниям с ведением всех счетов ее дебиторов и инкассацией долга; - Предоставление гарантии полной оплаты товара даже в том случае, если покупатель просрочит или вообще не выплатит долг. - Факторинг дает поставщику следующие преимущества: - Досрочную реализацию долговых требований; - Освобождение от риска неплатежей; - Упрощение структуры баланса; - Экономию на административных и бухгалтерских расходах.

без права регрессивного требования к продавцу в случае неуплаты по векселю. -Форфейтирование применяетс")

Слайд 47Форфейтинг Форфейтинг – это специфическая форма кредитования экспортеров путем покупки у них коммерческих векселей акцептованных импортером (или иных долговых требований по внешнеторговым сделкам) без права регрессивного требования к продавцу в случае неуплаты по векселю. -Форфейтирование применяется главным образом как способ рефинансирования коммерческого кредита во внешнеэкономическом обороте, оно является формой трансформации коммерческого кредита в банковский. -Продавцом выступает экспортер, покупателем или форфейтером – банк или специализованная компания.

и выполнение иных услуг по поручению и в интересах клиентов. Трастом - доверительные отношения между сторонами, одна из которых принимает на себя ответственность за распоряже")

Слайд 48Трастовые операции Трастовые операции – это операции банков по управлению средствами (имуществом, ценными бумагами, деньгами) и выполнение иных услуг по поручению и в интересах клиентов. Трастом - доверительные отношения между сторонами, одна из которых принимает на себя ответственность за распоряжение собственностью доверителя в пользу доверителя. В трастовых операциях действуют три субъекта: -доверитель – юридическое или физическое лицо, доверяющее имущество в управление; -доверительное лицо – банк или специальная трастовая компания, которой доверяется управление имуществом; -выгодоприобретатель – лицо, в пользу которого создан траст и начисляются доходы на него.

; банк-гарант (поручитель) – банк, выдающий гарантию (поручительство), то есть принимающий на себя обязательства при наступлении обстоятельств, указанных")

Слайд 49Участники отношений при применении банковской гарантии. принципал – лицо, по просьбе которого предоставляется банковская гарантия (поручительство); банк-гарант (поручитель) – банк, выдающий гарантию (поручительство), то есть принимающий на себя обязательства при наступлении обстоятельств, указанных в гарантии (поручительстве), произвести платеж указанному в нем лицу; бенефициар – лицо, по требованию и в пользу которого банк-гарант (поручитель) осуществляет платеж.

Слайд 50Операции с драгоценными металлами. -Коммерческие банки могут осуществлять сделки с драгоценными металлами, как на внутреннем, так и на международном рынке. -К таким операциям относятся: - Открытие и ведение металлических счетов - Продажа и покупка драгоценных металлов - Депозитные операции - Кредитование под залог драгоценных металлов - Доверительное управление денежными средствами и драгоценностями - Ответственное хранение -Совершать операции с драгоценными металлами может только уполномоченный на то коммерческий банк.

Слайд 51Кассовое обслуживание клиентов

-В ее составе могут быть созданы следующие операционные кассы: приходные, расходные, приходно-расходные, вечерние, разменные, по продаже чековых книжек, а также кассы пересчета. -Кассы создаются с целью: - Обеспечить правильную организацию всей кассовой работы и четкое кассовое обслуживание предприятий, учреждений и отдельных граждан; - Организовать надлежавшее хранение и обеспечить полную сохранность всех ценностей; - Проводить мероприятия по улучшению кассовой работы, обеспечению лучшего обслуживания клиентов банка; - Предупреждать случаи просчета, хищений и других злоупотреблений в кассах банка. Кассовые операции - это операции по приему и выдаче наличных денег из касс предприятия и предпринимателя.

Слайд 52Принципы деятельности коммерческого банка

-Первым и основополагающим принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. Работа в пределах реально имеющихся ресурсов означает, что коммерческий банк должен обеспечивать не только количественное соответсвие между своими ресурсами и кредитными вложениями, но и добиваться соответсвия характера банковских активов специфике мобилизованных им ресурсов. -Вторым важнейшим принципом, на котором базируется деятельность коммерческих банков, является экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами банка.

Слайд 53Принципы деятельности коммерческого банка -Третий принцип заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит прежде всего из рыночных критериев прибыльности, риска и ликвидности. -Четвертый принцип работы коммерческого банка заключается в том, что регулирование его деятельности может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет лишь "правила игры" для коммерческих банков, но не может давать им приказов

Слайд 54Коммерческие банки на финансовых рынках.

-Вложения в ценные бумаги. По состоянию на 01.01.2006 в долговые ценные бумаги кредитными организациями было вложено 1257млрд руб. В связи с падением государственных ценных бумаг они утратили свою колоссальную привлекательность для коммерческих банков, которой обладали до 1998 года. Тем не менее еще 108 млрд в долговые обязательства субъектов РФ и муниципалитетов, тогда как в акции было вложено всего 293 млрд руб. -Учет (дисконтирование) векселей означает покупку векселей банком до истечения срока их погашения. Учитывая вексель банк становится его владельцем и выплачивает бывшему владельцу векселя определенную сумму денег. За эту операцию банк взимает вознаграждение, которое называется учетным процентом, или дисконтом.

Слайд 55Коммерческие банки на финансовых рынках. Выпуск ценных бумаг, облигации. Выпуск ценных бумаг. Долговые ценные бумаги, выпускаемые коммерческими банками, включают -векселя, -облигации, -депозитные -сберегательные сертификаты. Облигации. На втором месте после векселей по удельному весу в пассивах стоят облигации. Из-за сложности и дороговизны выпуска облигаций российские коммерческие банки достаточно долго игнорировали этот способ привлечения средств на отечественном рынке и первыми начали осваивать зарубежные рынки, поскольку на них можно было привлечь более значительные суммы по более низкой ставке.

сертификат- это ценная бумага, удостоверяющая сумму вклада, внесенную в кредитную организацию, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и об")

Слайд 56Коммерческие банки на финансовых рынках. Депозитный сертификат, лизинг Сберегательный (депозитный) сертификат- это ценная бумага, удостоверяющая сумму вклада, внесенную в кредитную организацию, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентво в кредитной организации, выдавшей сертификат, или в любом ее филиале. Депозитные сертификаты выпускаются только для юридических лиц, а сберегательные только для физических. По сравнению с векселем сертификат имеет серьезный недостаток: им нельзя рассчитаться за купленный товар. Лизинг - это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга. Лизинг обладает многочисленными достоинствами. Для банка это: - расширение круга операций, рост численности клиентов и дохода банка; - снижение риска потерь от неплатежеспособности клиентов.

Слайд 57Лизинг Лизинг: -внутренний -международный лизинг При внутреннем лизинге лизингодатель, лизингополучатель и продавец-резиденты РФ. При международном лизингодатель или лизингополучатель являются нерезидентами РФ. На практике обычно выделяют следующие виды лизинга: финансовый-лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и предать ему это имущество за определенную плату на определенный срок и на определенных условиях во временное владение и пользование. возвратный - разновидность финансового, продавец предмета лизинга становится одновременно лизингополучателем; оперативный-лизингодатель на свой страх и риск закупает за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. В этом случае предмет лизинга может быть неоднократно передан в лизинг в течение полного срока его амортизации.

Слайд 58Факторинговое обслуживание Факторинговое обслуживание наиболее эффективно для малых и средних предприятий. На практике схема факторинга включает следующие этапы: - продавец продукции обращается в банк и заключает соответствующий договор; - банк изучает покупателя и устанавливает продавцу лимит финансирования; - продавец заключает договор с покупателем своей продукции с отсрочкой платежа и отгружает товар; - продавец передает в банк документы, подтверждающие отгрузку товара (накладные, счета-фактуры и др.); - банк переводит на счет продавца деньги за поставленный товар (обычно до 90% суммы поставки); При поступлении денег от покупателя переводится оставшаяся сумма(за вычетом вознаграждения банку)продавцу.

Слайд 59Факторинг. Достоинства и недостатки. Составляющие -Важное достоинство факторинга заключается в том, что в отличие от кредита финансирование может предоставляться без тщательного изучения финансового положения получателя, что позволяет воспользоваться этой услугой и клиентам с плохим финансовым положением. В тоже время факторинг обычно дороже кредитования, поскольку риски, которые при этом несет банк, значительно выше. -Плата за факторинг, как правило, включает 3 составляющие: комиссию за финансирование, комиссию за обслуживание фиксированный сбор за обработку документов.

Слайд 60Факторинг. В 2006 году наблюдалось активное снижение факторинговых услуг. Это в первую очередь связано с понижением общего уровня цен кредитных ресурсов, а также увеличения конкуренции на рынке факторинга за счет все большего числа банков предоставляющих услугу. Например, в НОМОС-банке за 2006 год цены услуги снизились на 2 пункта, в Транскредитбанке стоимость ресурсов снизилась с 15 до 12% годовых. За эти деньги банк не только финансирует сделку, но и оказывает дополнительные услуги. Банк-фактор проверяет платежную дисциплину и деловую репутацию покупателей, контролирует своевременность оплаты поставок дебиторами, помогает поставщику грамотно строить лимитную и тарифную политику. Клиенты банка-фактора регулярно, по мере осуществления операций, снабжаются подробными отчетами о зарегистрированных поставках, удержанной комиссии и состоянии дебиторской задолженности.

Слайд 61Операции с драгоценными металлами Операции с драгоценными металлами. Российские коммерческие банки получили право совершение ряда операций с драгоценными металлами только в 1996 году. В соответствии с положением банка России «О совершении кредитными организациями операций с драгоценными металлами на территории РФ и порядке проведения банковских операций с драгоценными металлами» от 1 ноября 1996 года № 50 коммерческие банки имеют право осуществлять следующие операции с драгоценными металлами: - покупать и продавать их как за свой счет, так и за счет клиентов; - привлекать по вклады (до востребования и на определенный срок); - размещать от своего имени и за свой счет на депозитные счета в других банках и предоставлять займы в драгоценных металлах; - предоставлять и получать кредиты в рублях и валюте под залог драгоценных металлов; - оказывать услуге по хранению и перевозке драгоценных металлов при наличии сертифицированного хранилища. Следует различать покупку драгоценных металлов с -физической поставкой -без физической поставки нее. В первом случае покупатель получает сам купленный слиток, а во втором – только свидетельство на право собственности на какой-то обезличенный слиток определенного веса.

")

Слайд 62Доверительное управление Доверительное управление. С 1997 года коммерческие банки начали стали осуществлять доверительное управление. Нормативной основой для этого стала гл.53 ГК РФ. В соответствии со ст.1012 ГК РФ по договору доверительного управления имуществом одна сторона (учредитель управления) передает в доверительное управление другой стороне (доверительному управляющему) на определенный срок имущество в доверительное управление, а другая сторона обязуется управлять этим имуществом в интересах учредителя управления или указанного им лица (выгодоприобретателя). Индивидуальный договор доверительного управления предусматривает управление имуществом без объединения имущества данного учредителя в единый имущественный комплекс с имуществом других лиц, с объединением имущества образуется общий фонд банковского управления (ОФБУ).

Слайд 63ОФБУ -Общий фонд банковского управления - это имущественный комплекс, состоящий из имущества, передаваемого в доверительное управление разными лицами и объединяемого на праве общей собственности, а также приобретаемого доверительным управляющим при осуществлении доверительного управления. -Юридическое или физическое лицо, передавшее свои денежные средства (или ценные бумаги) в доверительное управление банку, называется учредителем управления ОФБУ. -Каждому ОФБУ соответствует своя инвестиционная декларация – документ, содержащий информацию о доле каждого вида ценных бумаг, входящих в портфель инвестиции ОФБУ, доле средств, размещаемых в валютные ценности, об отраслевой диверсификации вложений. Банк обязан зарегистрировать ОФБУ в территориальном учреждении Банка России.

Слайд 64Основы организации безналичных расчетов. В рыночных условиях особую актуальность приобретает четкая организация денежных расчетов, поскольку денежная стадия кругооборота капитала играет огромную роль в деятельности экономических субъектов. Переход от административно-командной системы управления экономикой к рыночным отношениям вызвал необходимость создания новой платежной системы, базирующейся на двухуровневой системе банков. Качественные изменения в организационных формах проведения денежных расчетов произошли вследствие возрастания экономической активности всех субъектов рынка, увеличения числа и объемов сделок. Появилось огромное количество новых коммерческих структур, что привело к резкому возрастанию документооборота. Перестройка платежной системы потребовала изменения принципов организации безналичных расчетов, использования новых форм и способов осуществления платежей.

")

Слайд 65Платежный оборот. -Любая организация осуществляет денежные расчеты, с одной стороны, как покупатель, с другой – как продавец. -Совокупность всех денежных средств составляет платежный оборот. -Значительная часть платежного оборота осуществляется безналичным путем, т.е. совершением записей (проводок) по счетам в банках. -Наличные деньги применяются главным образом в платежном обороте, в котором участвует население, а также при расчетах на незначительные суммы.

Слайд 66Безналичные расчеты -Безналичные расчеты нашли широкое применение в процессе развития банковской системы, поскольку имеют ряд преимуществ перед расчетами с использованием наличных денег. -Для бесперебойности расчетов необходимо соблюдать следующие основные принципы организации безналичных расчетов: 1) Все организации обязаны хранить свои средства на счетах банках. 2) В кассах разрешается оставлять лишь небольшие суммы наличных денег в пределах установленных норм.; 3) Подавляющая часть безналичных расчетов должна осуществляться через банки; требование платежа должно выставляться либо перед отгрузкой товаров, либо вслед за ней, чтобы не допустить задержки платежа..

. -Через систему МФО рассчитывались в основном учреждения Банка России, который имели свой счет МФО. -МФО")

Слайд 67Межбанковские расчеты. -Межбанковские расчеты. Основу безналичных расчетов составляют межбанковские расчеты. До середины 1990-х годов они строились на основе системы межфилиальных оборотов (МФО). -Через систему МФО рассчитывались в основном учреждения Банка России, который имели свой счет МФО. -МФО должны были осуществляться так, чтобы обеспечить сохранность средств, не допускать ошибки, несанкционированного допуска к движению документов, предотвращать засылку денег не по адресу. -Учреждение банка, начинающее МФО, посылало другому учреждению поручение на зачисление и описание средств – авизо. -Различаются авизо: -кредитовые (кода деньги перечисляются) -дебетовые (кода деньги списываются). В учреждении банка, получившем авизо, совершался ответный оборот, подтверждающий, что полученное авизо принято к исполнению.

, открываемым каждому коммерческому банку в Банке России. На местах Банк России представлен центральными операционным")

Слайд 68Корреспондентские счета -С созданием коммерческих банков возникла необходимость дополнить межбанковские расчеты еще одним элементом – расчетами по корреспондентским счетам (корсчетам), открываемым каждому коммерческому банку в Банке России. На местах Банк России представлен центральными операционными управлениями (ЦОУ) расчетно-кассовыми центрами (РКЦ), в которых и открываются корреспондентские счета коммерческим банкам.

Слайд 69Субъекты безналичных расчетов -Субъекты безналичных расчетов. В безналичных расчетах обязательно участвуют два (или более) экономических субъекта и банк. -Без открытого в банке счета совершение жирооборота по банковским счетам невозможно. -Обслуживание платежного оборота банками заключается в отражении необходимых сумм по активу или пассиву этих счетов. -Действующим законодательством предусмотрено, что банки принимают и хранят на счетах денежные средства клиентов, осуществляют по их поручению расчетные, кредитные, кассовые и другие банковские операции.

Юридические лица и граждане, занимающиеся предпринимательской деятельностью, вправе открыть счета в любом банке по месту их регистрации или в банке вне места своей регистрации с согласия этого банка. Юридические лица обязаны хранить свободные денежные")

Слайд 70Права и обязанности банков и юридических лиц 1) Юридические лица и граждане, занимающиеся предпринимательской деятельностью, вправе открыть счета в любом банке по месту их регистрации или в банке вне места своей регистрации с согласия этого банка. Юридические лица обязаны хранить свободные денежные средства в банках. Необоснованный отказ банка, уставом которого предусмотрено осуществление банковских операций, принять денежные средства клиента на хранение и открыть счет может быть обжалован клиентом в суде. 2) Между банком и клиентом заключается договор банковского счета. По договору банк обязуется хранить денежные средства на счете клиента, зачислять поступающие на этот счет суммы, выполнять распоряжение клиента о перечислении и выдаче денег со счета и проводить другие банковские операции, предусмотренные для счета данного вида законодательными актами, банковскими правилами и договором.

и хранящаяся в бюро кредитных историй. -Насколько важны взаимоотношения по созданию, использованию и сох")

Слайд 71КРЕДИТНАЯ ИСТОРИЯ Кредитная история – это информация, состав которой определен федеральным законом, характеризующая исполнение заемщиком принятых на себя обязательств по договорам займа (кредита) и хранящаяся в бюро кредитных историй. -Насколько важны взаимоотношения по созданию, использованию и сохранению кредитных историй для государства, видно по уровню принятого нормативно-правового акта. Эти взаимоотношения регулируются Федеральным законом «О кредитных историях» от 30 декабря 2004 года №218-Ф3. Закон затрагивает вопросы, касающиеся банковской тайны. -В соответствии с нормами Закона предоставления кредитного отчета пользователю кредитной истории и иным лица, имеющим законное право на получение кредитного отчета , не нарушает служебной, банковской, налоговой или коммерческой тайны.

Заемщиками и организациями, заключающими с физическими лицами, в том числе с индивидуальными предпринимателями, и (или) юридическими лицами договоры займа. 2) Организациями, заключающими с физическими лицами, в том числе с индивидуальными предпр")

Слайд 72Так, ст. 2 регулирует отношения, возникающие между: 1) Заемщиками и организациями, заключающими с физическими лицами, в том числе с индивидуальными предпринимателями, и (или) юридическими лицами договоры займа. 2) Организациями, заключающими с физическими лицами, в том числе с индивидуальными предпринимателями, и (или) юридическими лицами договоры займа (кредита), и бюро кредитных условий. 3) Организациями, заключающими с физическими лицами, в том числе с индивидуальными предпринимателями, и (или) юридическими лицами договоры займа (кредита), и Центральным каталогом кредитных историй. 4) Центральным каталогом кредитных историй и субъектами кредитных историй. 5) Центральным каталогом кредитных историй и пользователями кредитных историй 6) Центральным каталогом кредитных историй и бюро кредитных историй 7) Бюро кредитных историй и пользователями кредитных историй 8) Бюро кредитных историй и субъектами кредитных историй 9) Бюро кредитных историй и федеральным органом исполнительной власти, уполномоченным на осуществление функций по контролю и надзору за деятельностью бюро кредитных историй

Титульная часть 2) Основная часть 3) Дополнительная часть. Количество частей одинаково как для физических, так и для юридических лиц, но состав их разный. В титульной части кредитной истории физического лица соде")

Слайд 73Содержание кредитной истории В содержании кредитной истории входит три составляющих: 1) Титульная часть 2) Основная часть 3) Дополнительная часть. Количество частей одинаково как для физических, так и для юридических лиц, но состав их разный. В титульной части кредитной истории физического лица содержится следующая информации о субъекте кредитной истории: 1) Фамилия, имя, отчество (если последнее имеется) на русском языке (для иностранных граждан и лиц без гражданства написанные буквами латинского алфавита на основании сведений, содержащихся в документе, удостоверяющем личность в соответствии с Законодательством РФ), дата и место рождения 2) Данные паспорта гражданина РФ или при его отсутствии иного документа, удостоверяющего личность в соответствии с Законодательством РФ (серия, номер, дата и место выдачи, наименование и код органа, выдавшего паспорт или иной документ, удостоверяющий личность) 3) Идентификационный номер налогоплательщика (если лицо его указало) 4) Страховой номер индивидуального лицевого счета, указанный в страховом свидетельстве обязательного пенсионного страхования (если лицо его указало)

: 1) В отношении субъекта кредитной истории- указание места регистрации и фактического места жительства; сведения о государственной регистрации физического лица в")

Слайд 74Основная часть кредитной истории В основной части кредитной истории физического лица содержаться следующие сведения (если таковые имеются): 1) В отношении субъекта кредитной истории- указание места регистрации и фактического места жительства; сведения о государственной регистрации физического лица в качестве индивидуального предпринимателя; 2) В отношении обязательства заемщика (для каждой записи кредитной истории)- сумма обязательства заемщика на дату заключения договора-займа (кредита); срок исполнения обязательства заемщика в полном размере в соответствии с договором займа (кредита); срок уплаты процентов в соответствии договора-займа (кредита); указание о внесении изменений и дополнений к договору-займа (кредита).

в отношении источника формирования кредитной истории – полное и сокращенное наименование юридического лица, в том числе фирменное наименование; единый государственный")

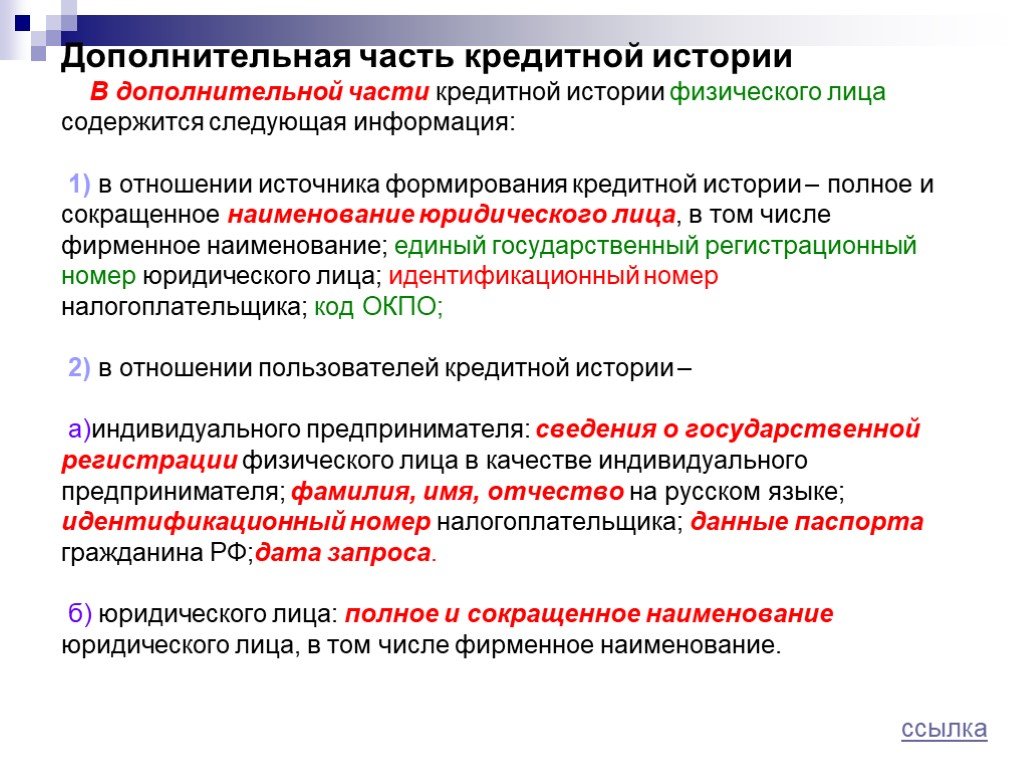

Слайд 75Дополнительная часть кредитной истории В дополнительной части кредитной истории физического лица содержится следующая информация: 1) в отношении источника формирования кредитной истории – полное и сокращенное наименование юридического лица, в том числе фирменное наименование; единый государственный регистрационный номер юридического лица; идентификационный номер налогоплательщика; код ОКПО; 2) в отношении пользователей кредитной истории – а)индивидуального предпринимателя: сведения о государственной регистрации физического лица в качестве индивидуального предпринимателя; фамилия, имя, отчество на русском языке; идентификационный номер налогоплательщика; данные паспорта гражданина РФ;дата запроса. б) юридического лица: полное и сокращенное наименование юридического лица, в том числе фирменное наименование.

пользование кредитной истории – по его запросу; 2) субъекту кредитной истории – по его запросу для ознакомления со своей кредитной историей; 3) в Центральный каталог кредитных историй – титульную часть кредитно")

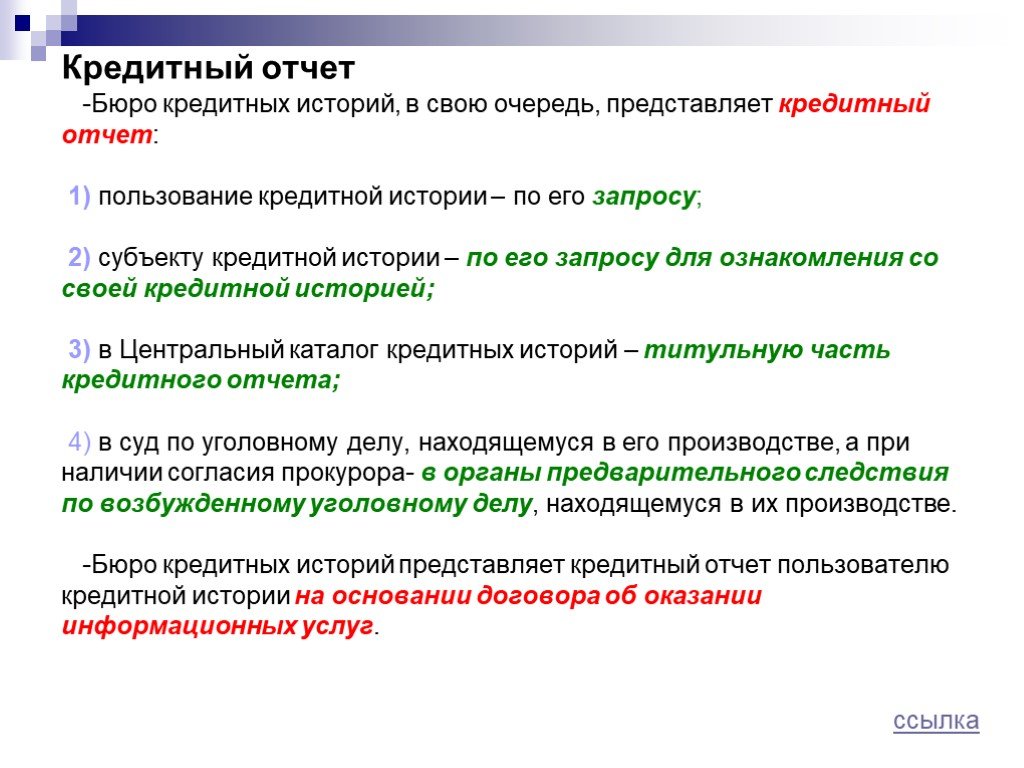

Слайд 76Кредитный отчет -Бюро кредитных историй, в свою очередь, представляет кредитный отчет: 1) пользование кредитной истории – по его запросу; 2) субъекту кредитной истории – по его запросу для ознакомления со своей кредитной историей; 3) в Центральный каталог кредитных историй – титульную часть кредитного отчета; 4) в суд по уголовному делу, находящемуся в его производстве, а при наличии согласия прокурора- в органы предварительного следствия по возбужденному уголовному делу, находящемуся в их производстве. -Бюро кредитных историй представляет кредитный отчет пользователю кредитной истории на основании договора об оказании информационных услуг.

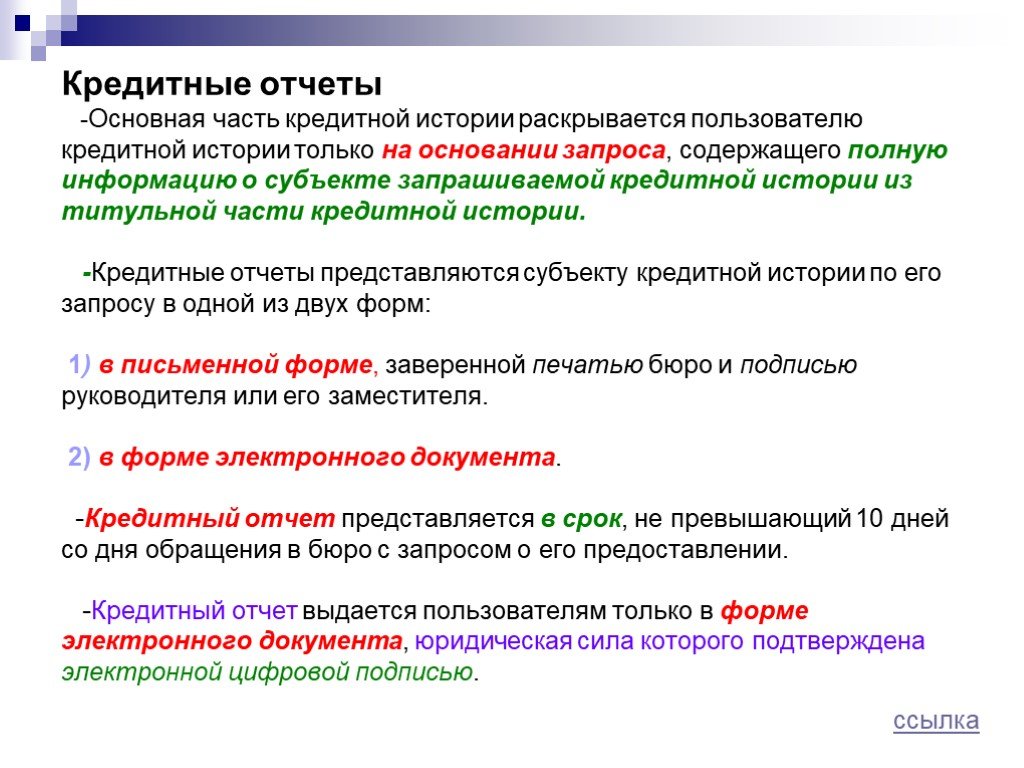

Слайд 77Кредитные отчеты -Основная часть кредитной истории раскрывается пользователю кредитной истории только на основании запроса, содержащего полную информацию о субъекте запрашиваемой кредитной истории из титульной части кредитной истории. -Кредитные отчеты представляются субъекту кредитной истории по его запросу в одной из двух форм: 1) в письменной форме, заверенной печатью бюро и подписью руководителя или его заместителя. 2) в форме электронного документа. -Кредитный отчет представляется в срок, не превышающий 10 дней со дня обращения в бюро с запросом о его предоставлении. -Кредитный отчет выдается пользователям только в форме электронного документа, юридическая сила которого подтверждена электронной цифровой подписью.

. -Центральный каталог КИ обеспечивает хр")

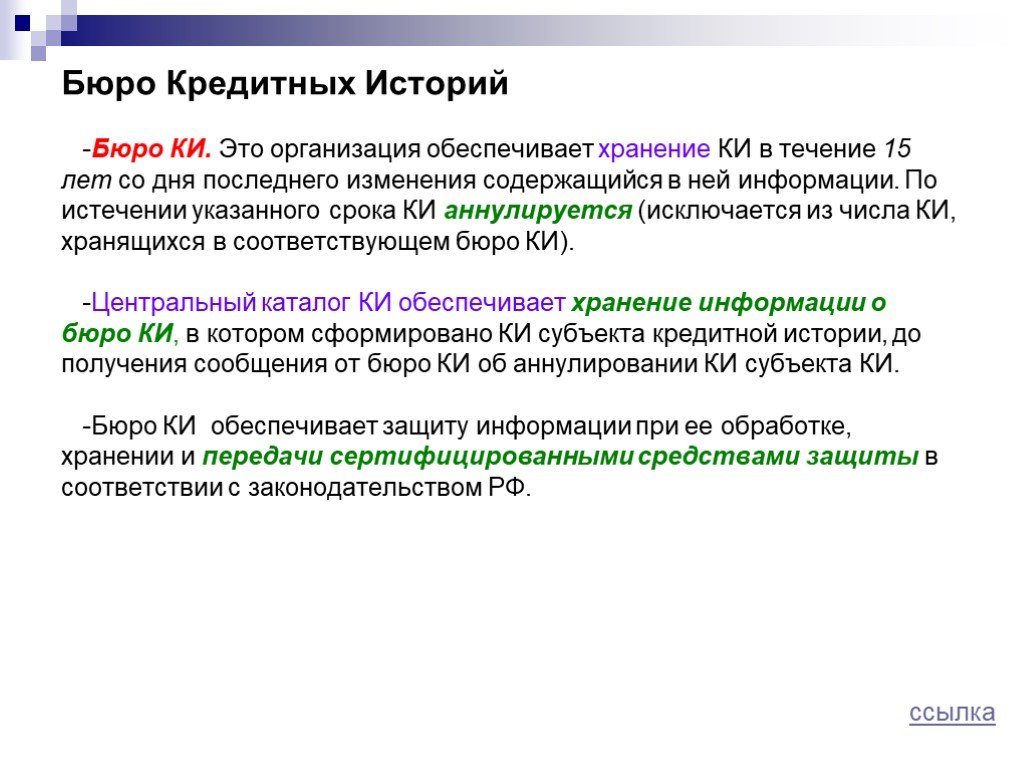

Слайд 78Бюро Кредитных Историй -Бюро КИ. Это организация обеспечивает хранение КИ в течение 15 лет со дня последнего изменения содержащийся в ней информации. По истечении указанного срока КИ аннулируется (исключается из числа КИ, хранящихся в соответствующем бюро КИ). -Центральный каталог КИ обеспечивает хранение информации о бюро КИ, в котором сформировано КИ субъекта кредитной истории, до получения сообщения от бюро КИ об аннулировании КИ субъекта КИ. -Бюро КИ обеспечивает защиту информации при ее обработке, хранении и передачи сертифицированными средствами защиты в соответствии с законодательством РФ.

Слайд 79Функции уполномоченного органа за деятельностью Кредитной Истории Государственный контроль и надзор за деятельности КИ осуществляются уполномоченным государственным органом в соответствии с законодательством РФ.

Слайд 80Функции уполномоченного органа за деятельностью Кредитной Истории На уполномоченный государственный орган в соответствии с законодательством РФ возложены следующие функции: - ведение государственного реестра бюро КИ - установление требований к финансовому положению и деловой репутации участников бюро КИ - утверждение плана проведения контрольно-ревизионных мероприятий по проверке соблюдения бюро КИ требований настоящего Федерального Закона - проведение контрольно-ревизионных мероприятий на основании утвержденного плана. - направление в Бюро КИ обязательных для исполнения предписаний об устранении выявленных в их деятельности нарушений; - осуществление в пределах своей компетенции взаимодействия с Центральным Каталогом; - осуществление иных функций, предусмотренных законодательством РФ.

Слайд 81КРЕДИТНЫЕ ОРГАНИЗАЦИИ

Слайд 82

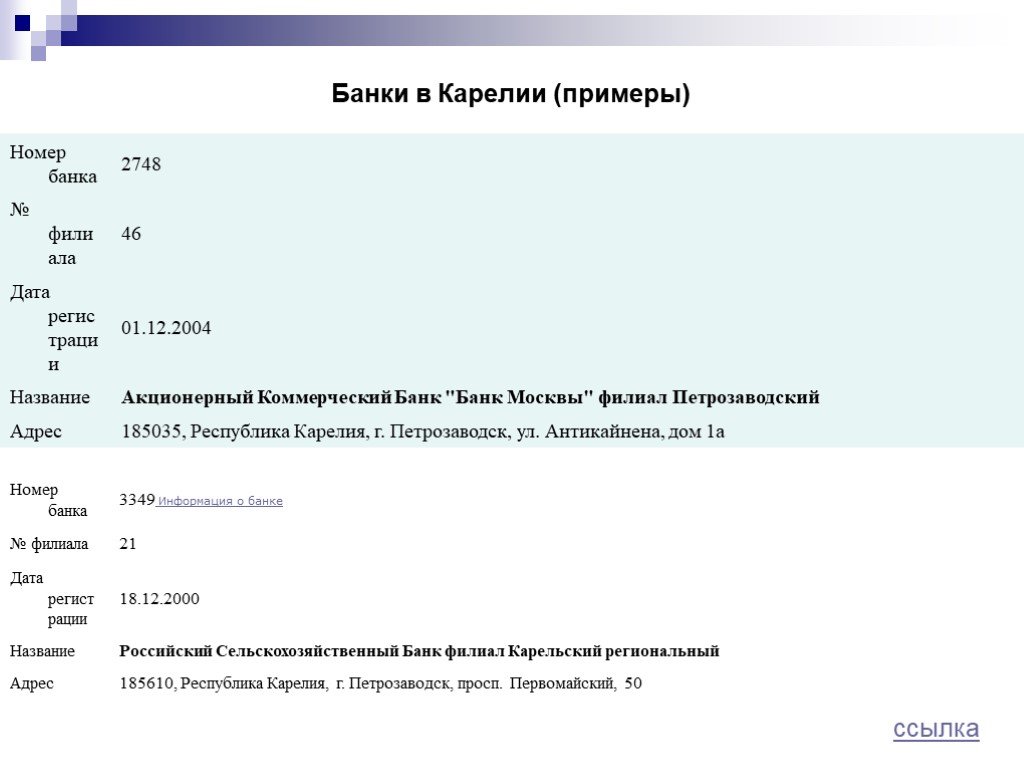

Слайд 83Банки в Карелии (примеры)

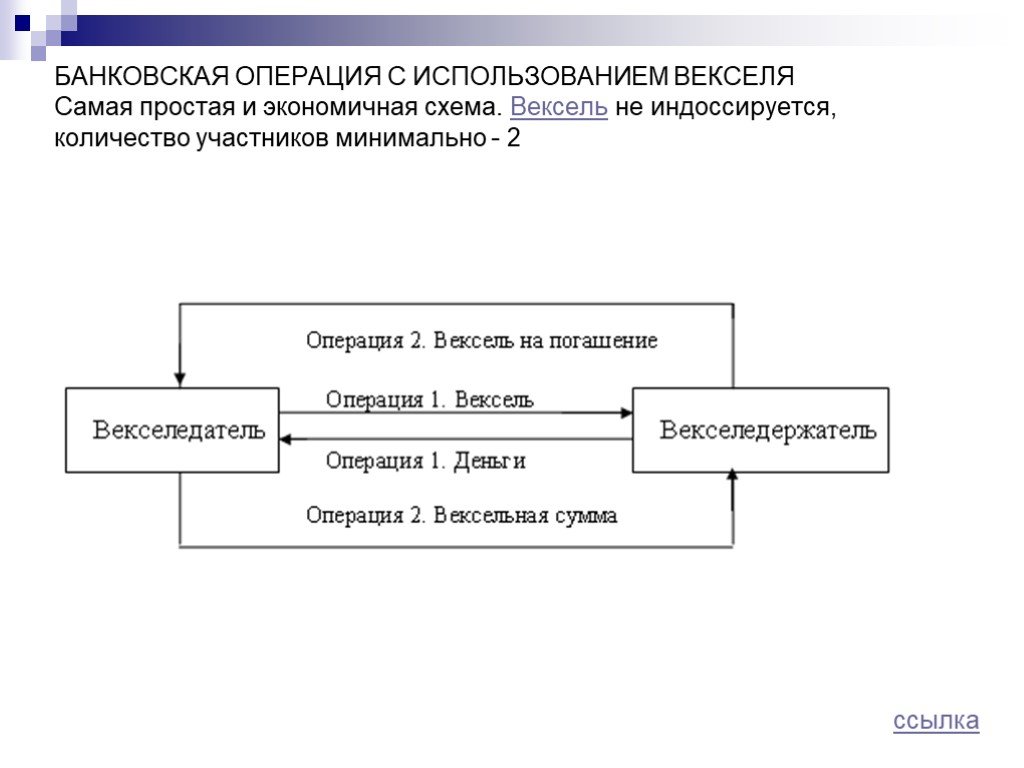

Слайд 84БАНКОВСКАЯ ОПЕРАЦИЯ С ИСПОЛЬЗОВАНИЕМ ВЕКСЕЛЯ Самая простая и экономичная схема. Вексель не индоссируется, количество участников минимально - 2

Слайд 85Глоссарий

Банк - это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Акционерный банк - банк, образованный в форме акционерной компании. Собственные средства акционерного банка создаются путем объединения денежных доходов посредством выпуска акций и облигаций, а затем увеличиваются путем отчислений от части прибыли и выпуска новых акций. Различают акционерные банки закрытого и открытого типов Кооперативные (паевые) банки, капитал которых формируется за счет реализации паев. Это, как правило, небольшие по размерам банки, поэтому встречаются в банковской практике довольно редко; Пассивные операции. Они позволяют банку привлечь (получить в пользование) временно свободные финансовые ресурсы вкладчиков (кредиторов) и других клиентов; при этом требуется оптимальная структура банковских пассивов и качественное управление ими Собственный капитал — это средства, принадлежащие банку правах собственности; они в структуре пассивов составляют до 10%, но при этом выполняют жизненно важные функции

— денежные средства в наличной или безналичной формах, переданные в банк для хранения собственником на определенных условиях. Цели депозитных операций сводятся к соблюдению коммерческих интересов банка или к увеличению ликвидности баланса банка. Депозиты до востребования — денежные с")

Слайд 86Вклад (депозит) — денежные средства в наличной или безналичной формах, переданные в банк для хранения собственником на определенных условиях. Цели депозитных операций сводятся к соблюдению коммерческих интересов банка или к увеличению ликвидности баланса банка. Депозиты до востребования — денежные средства, хранящиеся на счетах банка в течение промежутка времени, установить который в момент поступления средств на счет невозможно. Средства с текущего депозита можно получить в любой момент времени или наличными, или с помощью денежного чека или карточки (чековые депозиты). Депозиты имеют много разновидностей. Чековый депозит — счет, дающий право на выписку чека вкладчиком, подлежащего обязательному погашению: вклады до востребования (по ним проценты не выплачиваются); NOW-счет (по.1 ним выплачивается процентный доход). Счет с автоматической очисткой — банк перечисляет избыточные денежные средства с согласия клиента с обычного вклада до1 востребования на счета, приносящие процентный доход. При этом! с клиентом оговаривается минимум остатка средств на вкладе до востребования. Эта операция осуществляется банком ежедневно или в конце недели. Счет автоматического перечисления средств — вид депозитов, который позволяет автоматически перечислять денежные средства со сберегательных счетов на чековые депозиты. Банки перечисляют средства автоматически, если наступает превышение кредита. Срочные депозиты (вклады) — это денежные средства, зачис-1 ленные на строго оговоренный срок с выплатой процентов. Ставка по ним зависит от размера и срока вклада (от 1 до 3 мес.; от 3 до I 6 мес.; от 6 мес. до 1 г.).

Слайд 87Депозитные сертификаты — это обязательства банка о внесении денежных средств, которые дают право вкладчику на получение процентов по вкладу по окончании установленного срока вклада. Активные операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли; операции по предоставлению денежных средств, различающихся по срокам, размерам, типам пользователей, кредитным ресурсам, характеру обеспечения, формами передачи денежных средств. Это краткосрочное и долгосрочное кредитование, предоставление потребительских ссуд населению, приобретение ценных бумаг, лизинг, факторинг, инновационное финансирование и кредитование, долевое участие средств банка в хозяйственной деятельности предприятий и так далее. Активные операции по экономическому содержанию делятся на: ссудные, расчетные, кассовые, инвестиционные, гарантированные. Активно-пассивные операции – это комиссионные, посреднические операции, выполняемые банком по поручению клиентов за определенную плату. Именно эту группу банковских операций называют услугами. Это различные расчетные услуги, связанные с осуществлением внутренних и международных расчетов, трастовые операции по купле-продаже банком по поручению клиентов ценных бумаг, драгоценных металлов, иностранной валюты, посредничество в размещении акций, облигаций, бухгалтерское и консультационное обслуживание клиентов. Некоторые виды такого рода услуг направлены на улучшение качества обслуживания клиентуры.

, которые производятся путем безналичных перечислений и наличными деньгами. Ценные бумаги представляют собой документы, удовлетворяющие выраженные в них имущественные права или отношения займа владельца ценных бумаг по отношению к эмитенту. Эмите")

Слайд 88Денежный оборот – это совокупность платежей (расчетов), которые производятся путем безналичных перечислений и наличными деньгами. Ценные бумаги представляют собой документы, удовлетворяющие выраженные в них имущественные права или отношения займа владельца ценных бумаг по отношению к эмитенту. Эмитент(банк) -банк выпускающий собственные акции, облигации, векселя, депозитные и сберегательные сертификаты Инвестор(банк)-коммерческий банк,который формирует свой портфель ценных бумаг. Посреднические операции коммерческий банк имеет право проводить в рамках профессиональной деятельности по ценным бумагам. Пассивные операции коммерческих банков с ценными бумагами направлены на формирование их ресурсной базы и заключаются в выпуске банком собственных ценных бумаг Активные операции связаны с размещением ресурсов в ценных бумагах и получением банком доходов, как правило, в виде дивидендов или процентов.

Слайд 89Залоговые операции тесно связаны с активными, поскольку ценные бумаги выступают в качестве залога по предоставленным клиентам кредитам и другим сделкам. Учетные операции коммерческих банков, выражающиеся в покупке ими векселей, эмитированных другими юридическими лицами, - одна из разновидностей активных операций с ценными бумагами. Посреднические операции коммерческих банков с ценными бумагами проводятся за счет и по поручению клиентов, а доходы банка от этих операций, как правило, выражаются в комиссионном вознаграждении или в процентах от полученного клиентами дохода. Валютныие операции коммерческих банков- операции, связанные с переходом права собственности и иных прав на валютные ценности; операции, связанные с использованием в качестве средства платежа иностранной валюты; ввоз, вывоз, пересылка валюты; осуществление международных денежных переводов; операции так или иначе связанные с использованием валюты. Лизинго-датель – это юридическое лицо, приобретающее лизинговое имущество для последующей передачи его в аренду; Лизинго-получатель, субъект хозяйствования, который временно владеет и пользуется объектом лизинга на определенных условиях; поставщик – продавец предмета лизинга Форфейтинг – это специфическая форма кредитования экспортеров путем покупки у них коммерческих векселей акцептованных импортером (или иных долговых требований по внешнеторговым сделкам) без права регрессивного требования к продавцу в случае неуплаты по векселю. Трастовые операции – это операции банков по управлению средствами (имуществом, ценными бумагами, деньгами) и выполнение иных услуг по поручению и в интересах клиентов

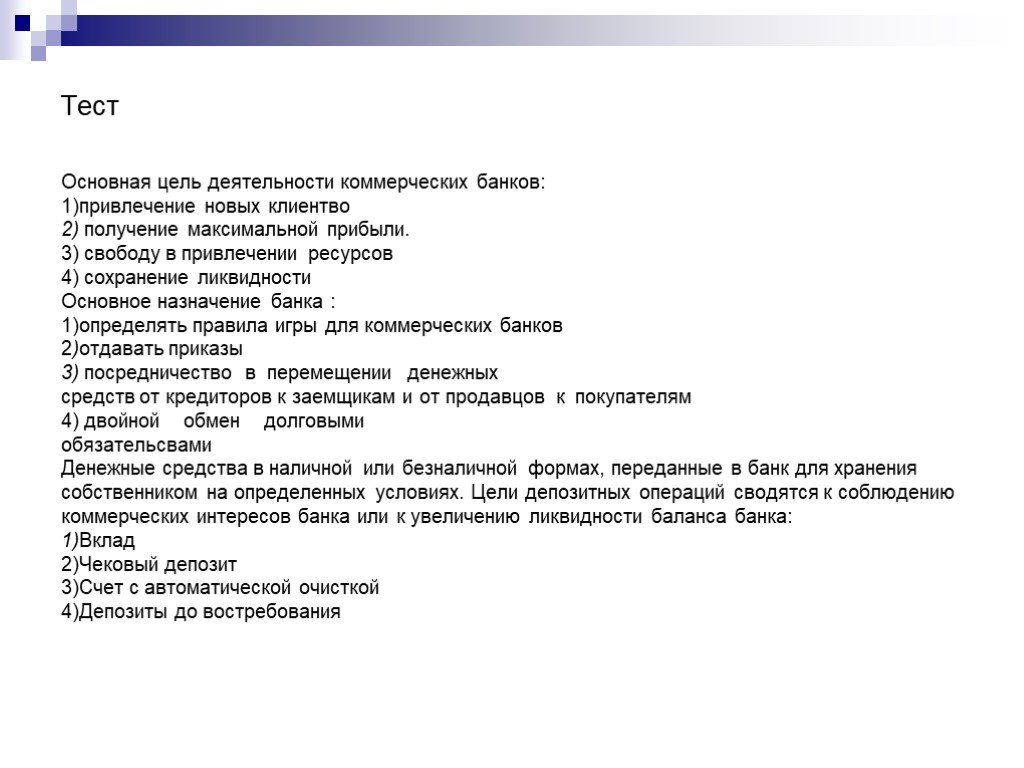

привлечение новых клиентво 2) получение максимальной прибыли. 3) свободу в привлечении ресурсов 4) сохранение ликвидности Основное назначение банка : 1)определять правила игры для коммерческих банков 2)отдавать приказы 3) посредничество в переме")

Слайд 90Тест Основная цель деятельности коммерческих банков: 1)привлечение новых клиентво 2) получение максимальной прибыли. 3) свободу в привлечении ресурсов 4) сохранение ликвидности Основное назначение банка : 1)определять правила игры для коммерческих банков 2)отдавать приказы 3) посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям 4) двойной обмен долговыми обязательсвами Денежные средства в наличной или безналичной формах, переданные в банк для хранения собственником на определенных условиях. Цели депозитных операций сводятся к соблюдению коммерческих интересов банка или к увеличению ликвидности баланса банка: 1)Вклад 2)Чековый депозит 3)Счет с автоматической очисткой 4)Депозиты до востребования

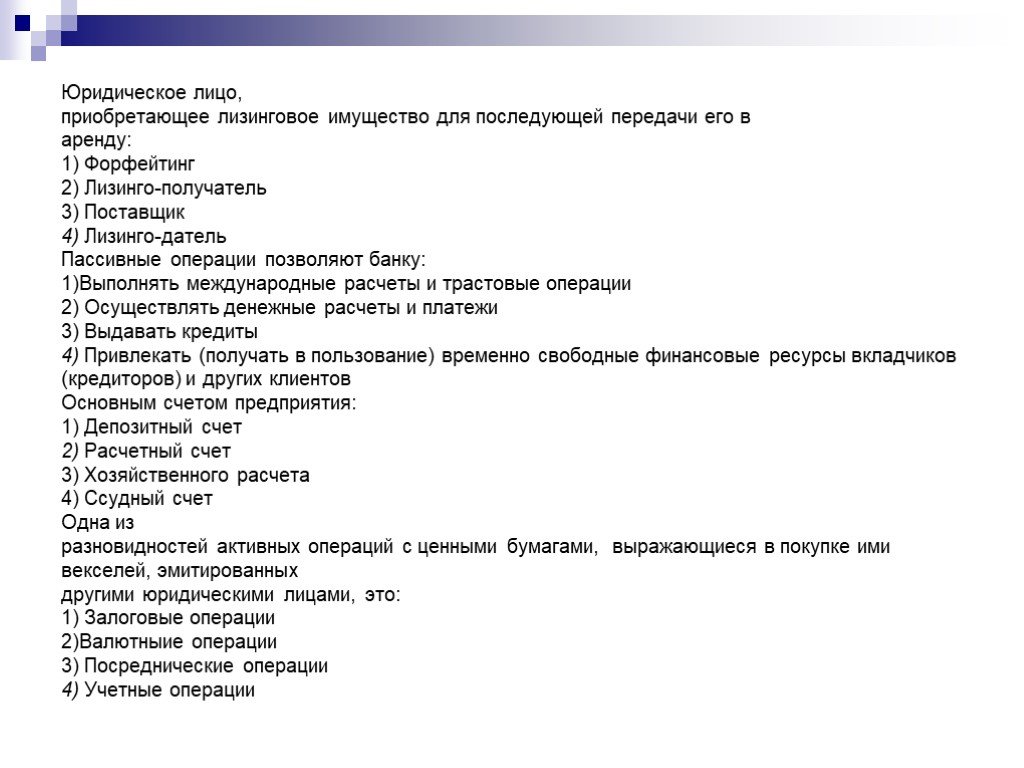

Форфейтинг 2) Лизинго-получатель 3) Поставщик 4) Лизинго-датель Пассивные операции позволяют банку: 1)Выполнять международные расчеты и трастовые операции 2) Осуществлять денежные расчеты и платежи 3) Выда")

Слайд 91Юридическое лицо, приобретающее лизинговое имущество для последующей передачи его в аренду: 1) Форфейтинг 2) Лизинго-получатель 3) Поставщик 4) Лизинго-датель Пассивные операции позволяют банку: 1)Выполнять международные расчеты и трастовые операции 2) Осуществлять денежные расчеты и платежи 3) Выдавать кредиты 4) Привлекать (получать в пользование) временно свободные финансовые ресурсы вкладчиков (кредиторов) и других клиентов Основным счетом предприятия: 1) Депозитный счет 2) Расчетный счет 3) Хозяйственного расчета 4) Ссудный счет Одна из разновидностей активных операций с ценными бумагами, выражающиеся в покупке ими векселей, эмитированных другими юридическими лицами, это: 1) Залоговые операции 2)Валютныие операции 3) Посреднические операции 4) Учетные операции

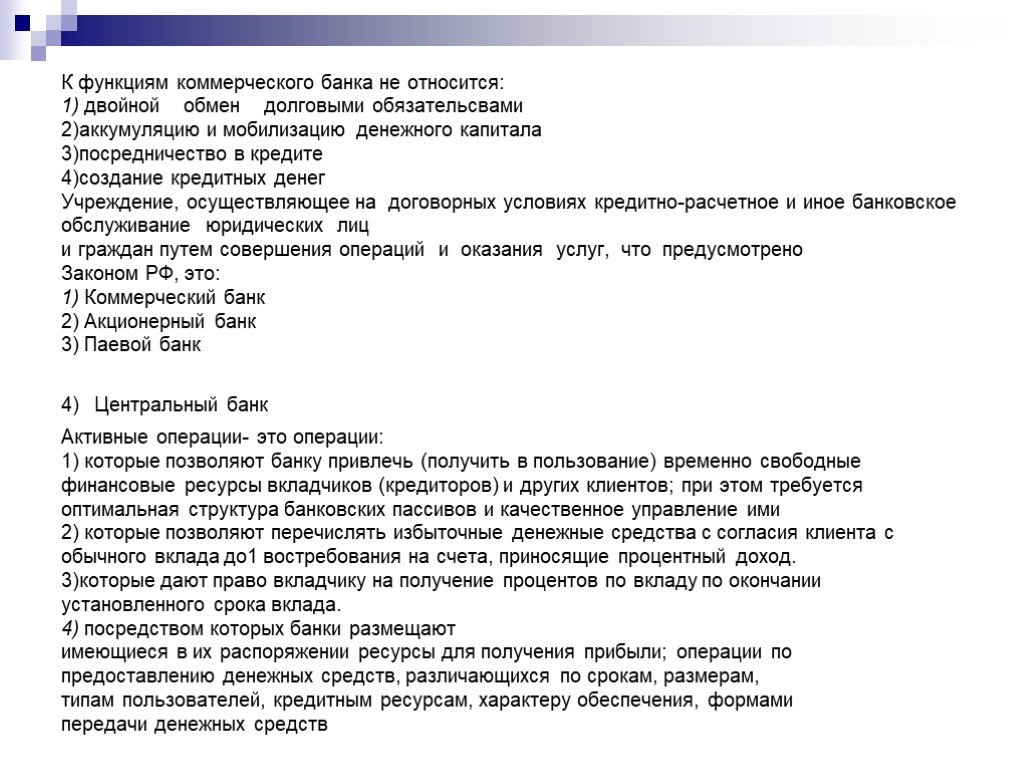

двойной обмен долговыми обязательсвами 2)аккумуляцию и мобилизацию денежного капитала 3)посредничество в кредите 4)создание кредитных денег Учреждение, осуществляющее на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических")

Слайд 92К функциям коммерческого банка не относится: 1) двойной обмен долговыми обязательсвами 2)аккумуляцию и мобилизацию денежного капитала 3)посредничество в кредите 4)создание кредитных денег Учреждение, осуществляющее на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических лиц и граждан путем совершения операций и оказания услуг, что предусмотрено Законом РФ, это: 1) Коммерческий банк 2) Акционерный банк 3) Паевой банк 4) Центральный банк Активные операции- это операции: 1) которые позволяют банку привлечь (получить в пользование) временно свободные финансовые ресурсы вкладчиков (кредиторов) и других клиентов; при этом требуется оптимальная структура банковских пассивов и качественное управление ими 2) которые позволяют перечислять избыточные денежные средства с согласия клиента с обычного вклада до1 востребования на счета, приносящие процентный доход. 3)которые дают право вкладчику на получение процентов по вкладу по окончании установленного срока вклада. 4) посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли; операции по предоставлению денежных средств, различающихся по срокам, размерам, типам пользователей, кредитным ресурсам, характеру обеспечения, формами передачи денежных средств

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

Слайд 59 Слайд 60

Слайд 60 Слайд 61

Слайд 61 Слайд 62

Слайд 62 Слайд 63

Слайд 63 Слайд 64

Слайд 64 Слайд 65

Слайд 65 Слайд 66

Слайд 66 Слайд 67

Слайд 67 Слайд 68

Слайд 68 Слайд 69

Слайд 69 Слайд 70

Слайд 70 Слайд 71

Слайд 71 Слайд 72

Слайд 72 Слайд 73

Слайд 73 Слайд 74

Слайд 74 Слайд 75

Слайд 75 Слайд 76

Слайд 76 Слайд 77

Слайд 77 Слайд 78

Слайд 78 Слайд 79

Слайд 79 Слайд 80

Слайд 80 Слайд 81

Слайд 81 Слайд 82

Слайд 82 Слайд 83

Слайд 83 Слайд 84

Слайд 84 Слайд 85

Слайд 85 Слайд 86

Слайд 86 Слайд 87

Слайд 87 Слайд 88

Слайд 88 Слайд 89

Слайд 89 Слайд 90

Слайд 90 Слайд 91

Слайд 91 Слайд 92

Слайд 92