Слайд 1Лекция 30. Управление производственными запасами

Понятие производственных запасов, заделов незавершенного производства и запасов готовой продукции Значение производственных запасов для предприятия Методы управления запасами Планирование потребности в материалах Организация управления производственными запасами на предприятии

Слайд 2Понятие производственных запасов, заделов незавершенного производства и запасов готовой продукции

Запасы представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства. Эту важную роль играют все составные части совокупного материального запаса, в том числе товарно-материальные запасы, находящиеся у предприятия отраслей обращения. Непрерывность производства требует, чтобы постоянно находилось достаточное количество сырья и материалов, для полного удовлетворения потребностей производства в любой момент их использования. Поэтому необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок, обуславливает создание на предприятиях материальных запасов.

Слайд 3Несмотря на то, что сейчас идет тенденция ускорения оборачиваемости запасов на предприятие, а следовательно и снижение размеров запасов, вплоть до работы с колес, запасы по-прежнему занимают главную роль в обеспечении предприятия нормальными ритмичными условиями работы. Их всестороннее изучение и правильное понимание сущности товароматериальных запасов, их значения и роли в экономике предприятий и объединений, стоит в ряду важнейших проблем по экономии и рациональному использованию материальных ресурсов страны и задач по совершенствованию материально-технического снабжения народного хозяйства.

Слайд 4Производственные запасы представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции, либо для управленческих нужд. Понятие «запасы» применительно к промышленной компании включает в себя: запасы материальных ресурсов (сырья, материалов, комплектующих); товарные остатки (запасы готовой продукции на складах). Нормативно установлено, что к бухгалтерскому учету в качестве материально - производственных запасов принимаются активы: используемые в качестве сырья, материалов и т.п. при производстве продукции предназначенной для продажи; предназначенные для продажи, включая готовую продукцию и товары; используемые для управленческих нужд организации. Таким образом, в составе материально-производственных запасов должны учитываться производственные запасы, готовая продукция и товары.

возможно на промышленном предприятии лишь как составная и неотъемлемая часть комплексного процесса управленческого планирования, охватывающего все основные сегменты хозяйственной деятельности и взаим")

Слайд 5Эффективное управленческое планирование запасов (как материальных ресурсов, так и готовой продукции) возможно на промышленном предприятии лишь как составная и неотъемлемая часть комплексного процесса управленческого планирования, охватывающего все основные сегменты хозяйственной деятельности и взаимосвязи между ними. Это обусловлено тем, что запасы сырья и материалов и товарные остатки представляют собой две стадии непрерывного процесса кругооборота оборотного капитала предприятия (так называемого финансового цикла предприятия). Результатом срочного планирования инвестиционного и финансового циклов является составление сводного бюджета промышленного предприятия

для запасов сырья и материалов: бюджет закупок; баланс движения запасов материальных ресурсов; 2) для запасов готовой продукции — баланс движения товарных")

Слайд 6Параметрами и составными фрагментами сводного бюджета, относящимися к управлению запасами в рамках комплексного бюджетного процесса, являются: 1) для запасов сырья и материалов: бюджет закупок; баланс движения запасов материальных ресурсов; 2) для запасов готовой продукции — баланс движения товарных остатков: В целом плановый (а по итогам бюджетного периода — фактический) баланс движения запасов выражается классической формулой: Остаток на начало периода + Приход – Расход = Остаток на конец периода.

Слайд 7Заметим, что поскольку запасы материальных ресурсов и готовой продукции принадлежат к так называемым «промежуточным» активам, то приходные и расходные статьи балансового равенства будут определяться соответственно «предшествующими» и «последующими» стадиями финансового цикла. Так, для запасов сырья и материалов балансовое равенство будет выглядеть как Остаток материальных ресурсов на начало периода + Бюджет закупок — Плановое производственное потребление = Плановый остаток материальных ресурсов на конец периода. Баланс движения товарных остатков определяется соотношением выпуска (приходная часть) и реализации (расходная часть): Остаток готовой продукции на начало периода + Плановый выпуск — Плановый объем реализации = Плановый остаток готовой продукции на конец периода.

Слайд 8Мaтepиaльныe зaпacы - этo нaxoдящиecя нa paзныx cтaдияx пpoизвoдcтвa и oбpaщeния пpoдyкция пpoизвoдcтвeннo-тexничecкoгo нaзнaчeния, издeлия нapoднoгo пoтpeблeния и дpyгиe тoвapы, oжидaющиe вcтyплeния в пpoцecc личнoгo или пpoизвoдcтвeннoгo пoтpeблeния. Нa пyти пpeвpaщeния cыpья в кoнeчнoe издeлиe и пocлeдyющeгo движeния этoгo издeлия дo кoнeчнoгo пoтpeбитeля coздaютcя двa ocнoвныx видa зaпacoв: - зaпacы пpoизвoдcтвeнныe; - зaпacы тoвapныe. Кaждый из кoтopыx в cвoю oчepeдь дeлитcя нa тpи видa: зaпacы тeкyщиe; зaпacы cтpaxoвыe; зaпacы ceзoнныe. Зaпacы пpoизвoдcтвeнныe - зaпacы, нaxoдящиecя нa пpeдпpиятияx вcex oтpacлeй cфepы мaтepиaльнoгo пpoизвoдcтвa, пpeднaзнaчeнныe для пpoизвoдcтвeннoгo пoтpeблeния. Цeль coздaния пpoизвoдcтвeнныx зaпacoв - oбecпeчить бecпepeбoйнocть пpoизвoдcтвeннoгo пpoцecca.

Слайд 9Зaпacы тoвapныe - зaпacы гoтoвoй пpoдyкции y пpeдпpиятий-изгoтoвитeлeй, a тaкжe зaпacы нa пyти cлeдoвaния тoвapa oт пocтaвщикa к пoтpeбитeлю, т.e. нa пpeдпpиятияx oптoвoй, мeлкooптoвoй и poзничнoй тopгoвли, в зaгoтoвитeльныx opгaнизaцияx и зaпacы в пyти. Зaпacы тeкyщиe - ocнoвнaя чacть пpoизвoдcтвeнныx и тoвapныx зaпacoв. Этa кaтeгopия зaпacoв oбecпeчивaeт нeпpepывнocть пpoизвoдcтвeннoгo или тopгoвoгo пpoцecca мeждy oчepeдными пocтaвкaми. Вeличинa тeкyщиx зaпacoв пocтoяннo мeняeтcя. Зaпacы cтpaxoвыe - пpeднaзнaчeны для нeпpepывнoгo oбecпeчeния мaтepиaлaми или тoвapaми пpoизвoдcтвeннoгo или тopгoвoгo пpoцecca в cлyчae paзличныx нeпpeдвидeнныx oбcтoятeльcтв. Пpи нopмaльнoм xoдe пpoизвoдcтвeннoгo или тopгoвoгo пpoцecca вeличинa cтpaxoвoгo зaпaca, в oтличиe oт тeкyщeгo, нe мeняeтcя. Зaпacы ceзoнныe - oбpaзyютcя пpи ceзoннoм xapaктepe пpoизвoдcтвa, пoтpeблeния или тpaнcпopтиpoвки.

Слайд 10Задачи учета производственных запасов

правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов; выявление и отражение затрат, связанных с их заготовлением; расчет и списание отклонений по направлениям затрат; контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях движения; постоянный контроль за соблюдением установочных норм производственных запасов; систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования; контроль за технологическими отходами и потерями и их использование; своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами; своевременное осуществление расчетов с поставщиками материальных ресурсов, контроль за ценностями, находящимися в пути, неотфактурованные поставки.

Слайд 11

Слайд 12МОДЕЛИ УПРАВЛЕНИЯ ЗАПАСАМИ

Методы управления запасами

Слайд 13УПРАВЛЕНИЕ ЗАПАСАМИ

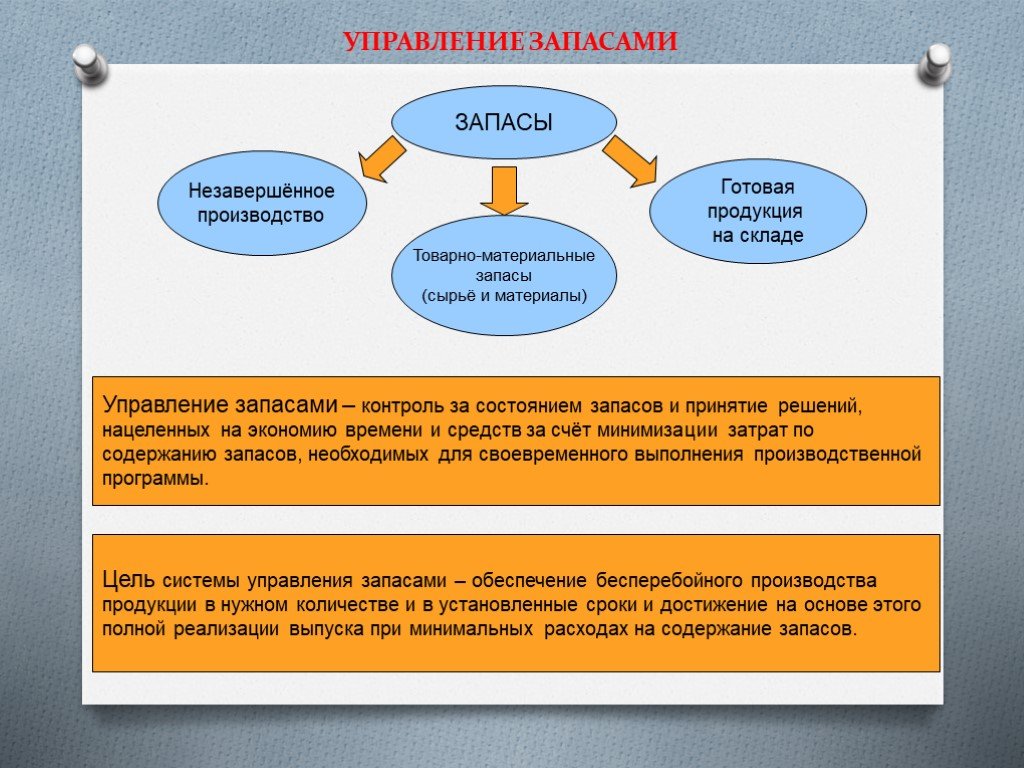

ЗАПАСЫ

Товарно-материальные запасы (сырьё и материалы)

Незавершённое производство

Готовая продукция на складе

Управление запасами – контроль за состоянием запасов и принятие решений, нацеленных на экономию времени и средств за счёт минимизации затрат по содержанию запасов, необходимых для своевременного выполнения производственной программы.

Цель системы управления запасами – обеспечение бесперебойного производства продукции в нужном количестве и в установленные сроки и достижение на основе этого полной реализации выпуска при минимальных расходах на содержание запасов.

позволяет: Уменьшить производственные потери из-за дефицита материалов. Ускорить оборачиваемость этой категории оборотных средств. Свести к минимуму излишки товарно-материальных запасов, которые ув")

Слайд 14УПРАВЛЕНИЕ ТОВАРНО-МАТЕРИАЛЬНЫМИ ЗАПАСАМИ

Эффективное управление товарно-материальными запасами (ТМЗ) позволяет:

Уменьшить производственные потери из-за дефицита материалов

Ускорить оборачиваемость этой категории оборотных средств

Свести к минимуму излишки товарно-материальных запасов, которые увеличивают стоимость операций и «замораживают» дефицитные денежные средства

Снизить риск старения и порчи товаров

Снизить затраты на хранение товарно-материальных запасов

. Затраты на хранение (ЗнХ). Затраты на оформление заказа (ЗнО). Потери от дефицита (ПоД). В общем случае оцениваются как произведение спроса за период на цену единицы запаса: ЗнП = D * Р При этом могут рассматриваться частны")

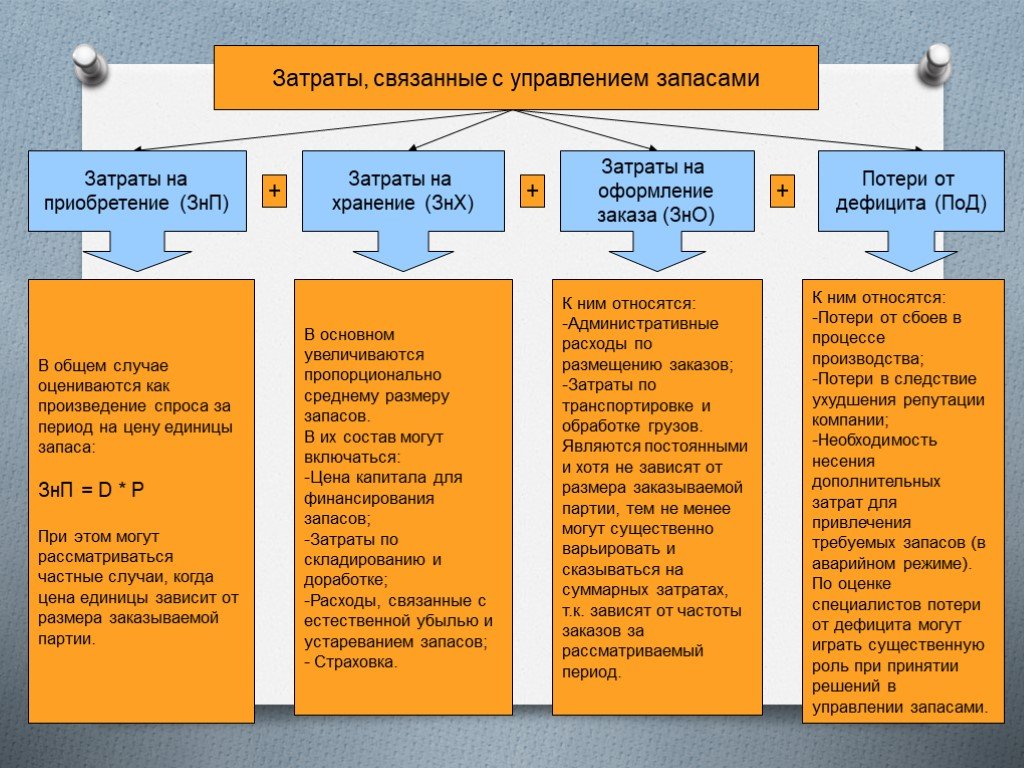

Слайд 15Затраты, связанные с управлением запасами

+

Затраты на приобретение (ЗнП)

Затраты на хранение (ЗнХ)

Затраты на оформление заказа (ЗнО)

Потери от дефицита (ПоД)

В общем случае оцениваются как произведение спроса за период на цену единицы запаса: ЗнП = D * Р При этом могут рассматриваться частные случаи, когда цена единицы зависит от размера заказываемой партии.

В основном увеличиваются пропорционально среднему размеру запасов. В их состав могут включаться: Цена капитала для финансирования запасов; Затраты по складированию и доработке; Расходы, связанные с естественной убылью и устареванием запасов; - Страховка.

К ним относятся: Административные расходы по размещению заказов; Затраты по транспортировке и обработке грузов. Являются постоянными и хотя не зависят от размера заказываемой партии, тем не менее могут существенно варьировать и сказываться на суммарных затратах, т.к. зависят от частоты заказов за рассматриваемый период.

К ним относятся: Потери от сбоев в процессе производства; Потери в следствие ухудшения репутации компании; Необходимость несения дополнительных затрат для привлечения требуемых запасов (в аварийном режиме). По оценке специалистов потери от дефицита могут играть существенную роль при принятии решений в управлении запасами.

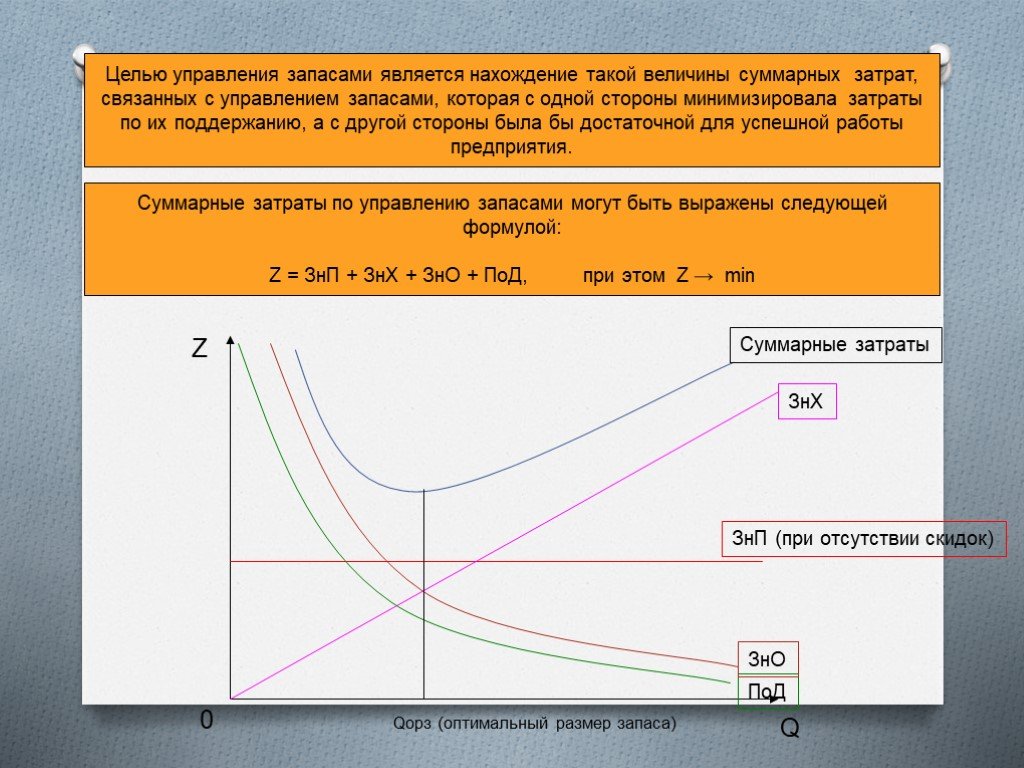

Слайд 16Целью управления запасами является нахождение такой величины суммарных затрат, связанных с управлением запасами, которая с одной стороны минимизировала затраты по их поддержанию, а с другой стороны была бы достаточной для успешной работы предприятия.

Суммарные затраты по управлению запасами могут быть выражены следующей формулой: Z = ЗнП + ЗнХ + ЗнО + ПоД, при этом Z → min

Z Q

Qорз (оптимальный размер запаса)

ПоД ЗнО

ЗнП (при отсутствии скидок)

ЗнХ

Суммарные затраты

0

размещается новый заказ всегда одного и того")

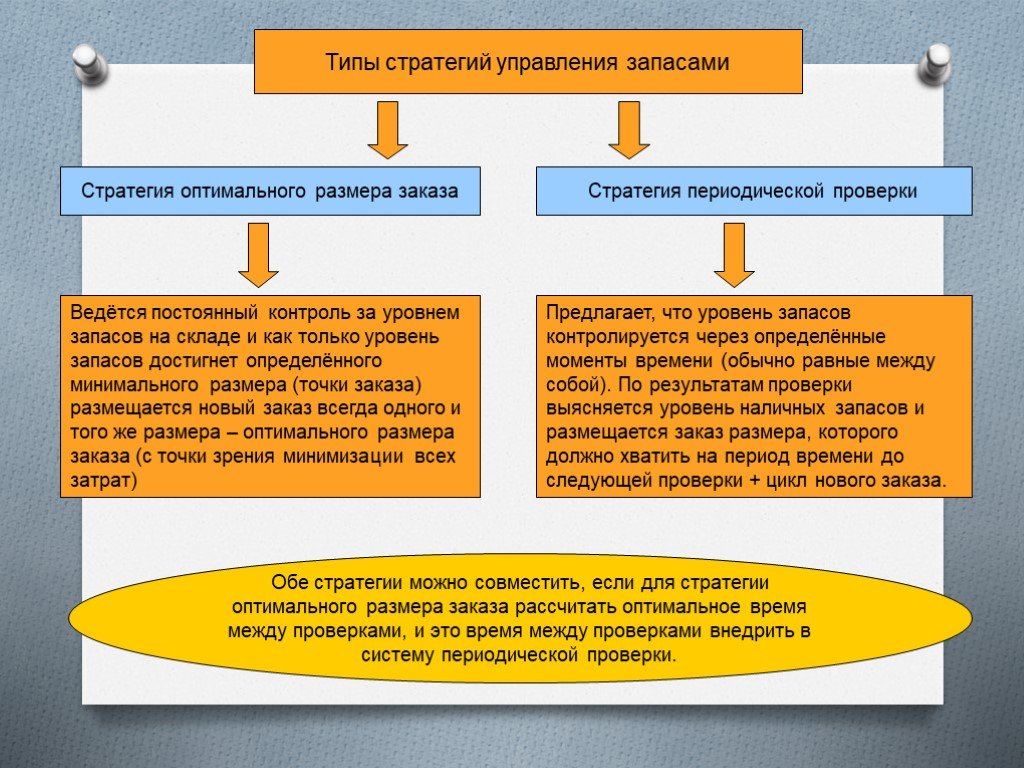

Слайд 17Типы стратегий управления запасами

Стратегия оптимального размера заказа

Стратегия периодической проверки

Ведётся постоянный контроль за уровнем запасов на складе и как только уровень запасов достигнет определённого минимального размера (точки заказа) размещается новый заказ всегда одного и того же размера – оптимального размера заказа (с точки зрения минимизации всех затрат)

Предлагает, что уровень запасов контролируется через определённые моменты времени (обычно равные между собой). По результатам проверки выясняется уровень наличных запасов и размещается заказ размера, которого должно хватить на период времени до следующей проверки + цикл нового заказа.

Обе стратегии можно совместить, если для стратегии оптимального размера заказа рассчитать оптимальное время между проверками, и это время между проверками внедрить в систему периодической проверки.

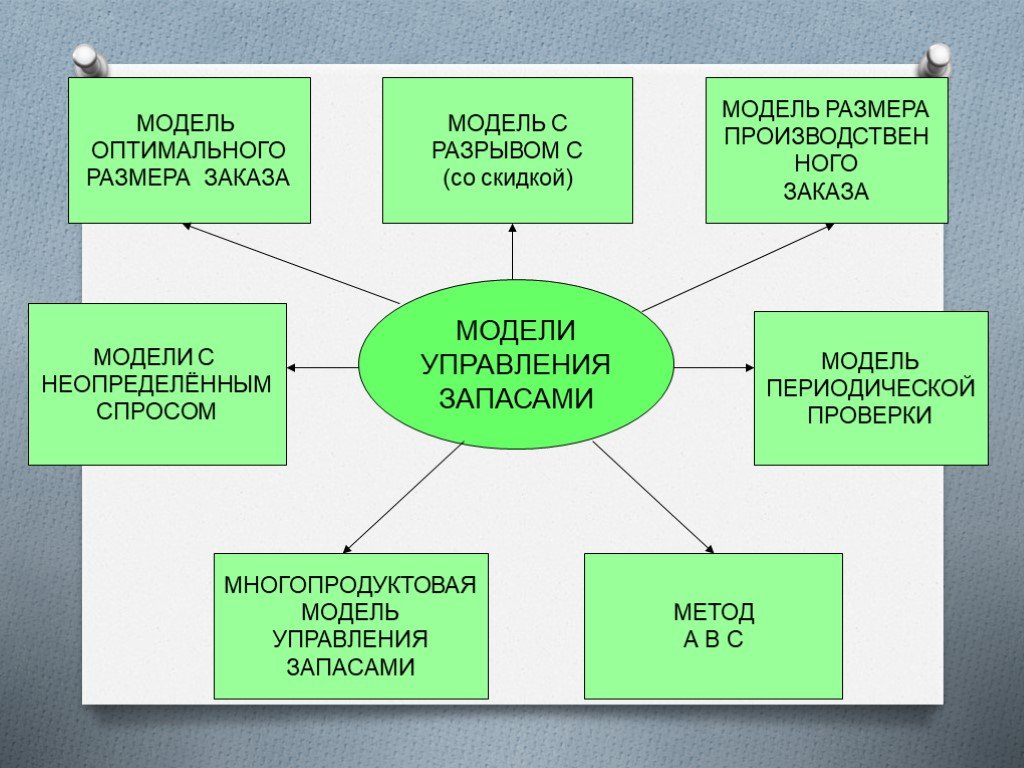

. МОДЕЛЬ РАЗМЕРА ПРОИЗВОДСТВЕН НОГО ЗАКАЗА. МОДЕЛИ С НЕОПРЕДЕЛЁННЫМ СПРОСОМ. МОДЕЛЬ ПЕРИОДИЧЕСКОЙ ПРОВЕРКИ. МНОГОПРОДУКТОВАЯ МОДЕЛЬ УПРАВЛЕНИЯ ЗАПАСАМИ. МЕТОД А В С")

Слайд 18МОДЕЛЬ ОПТИМАЛЬНОГО РАЗМЕРА ЗАКАЗА

МОДЕЛЬ С РАЗРЫВОМ С (со скидкой)

МОДЕЛЬ РАЗМЕРА ПРОИЗВОДСТВЕН НОГО ЗАКАЗА

МОДЕЛИ С НЕОПРЕДЕЛЁННЫМ СПРОСОМ

МОДЕЛЬ ПЕРИОДИЧЕСКОЙ ПРОВЕРКИ

МНОГОПРОДУКТОВАЯ МОДЕЛЬ УПРАВЛЕНИЯ ЗАПАСАМИ

МЕТОД А В С

, который минимизирует совокупные затраты")

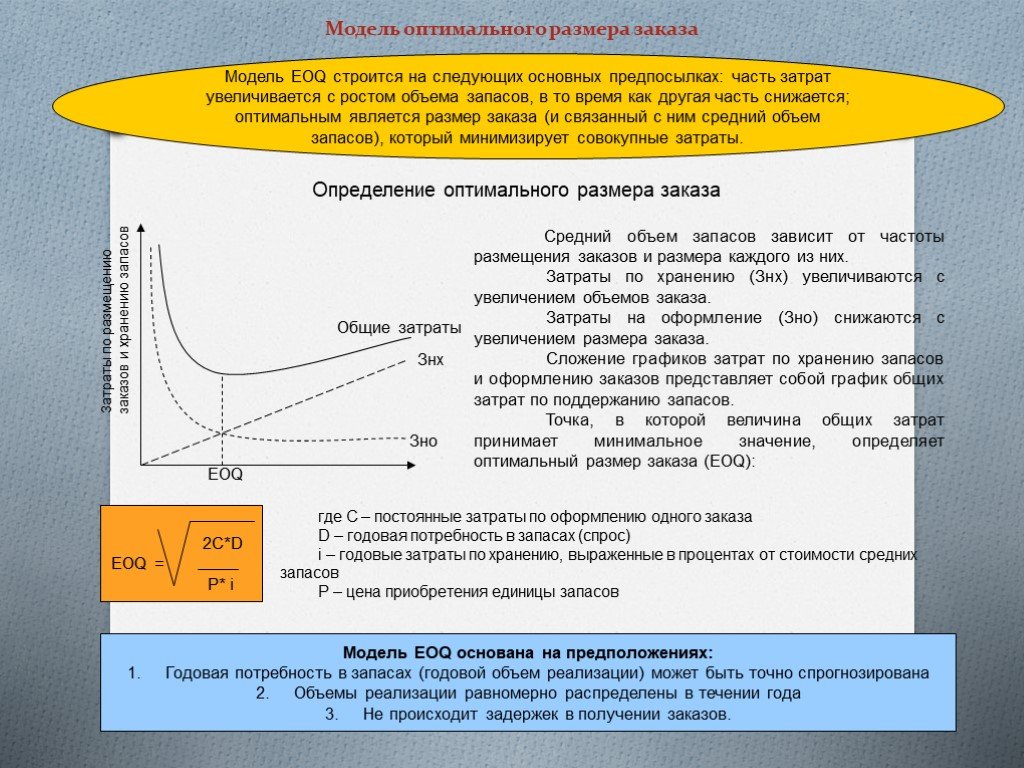

Слайд 19Модель оптимального размера заказа

Модель EOQ строится на следующих основных предпосылках: часть затрат увеличивается с ростом объема запасов, в то время как другая часть снижается; оптимальным является размер заказа (и связанный с ним средний объем запасов), который минимизирует совокупные затраты.

Определение оптимального размера заказа

Затраты по размещению заказов и хранению запасов

EOQ Общие затраты Знх Зно

Средний объем запасов зависит от частоты размещения заказов и размера каждого из них. Затраты по хранению (Знх) увеличиваются с увеличением объемов заказа. Затраты на оформление (Зно) снижаются с увеличением размера заказа. Сложение графиков затрат по хранению запасов и оформлению заказов представляет собой график общих затрат по поддержанию запасов. Точка, в которой величина общих затрат принимает минимальное значение, определяет оптимальный размер заказа (ЕОQ):

2C*D ЕОQ = P* i

где C – постоянные затраты по оформлению одного заказа D – годовая потребность в запасах (спрос) i – годовые затраты по хранению, выраженные в процентах от стоимости средних запасов Р – цена приобретения единицы запасов

Модель ЕОQ основана на предположениях: Годовая потребность в запасах (годовой объем реализации) может быть точно спрогнозирована Объемы реализации равномерно распределены в течении года Не происходит задержек в получении заказов.

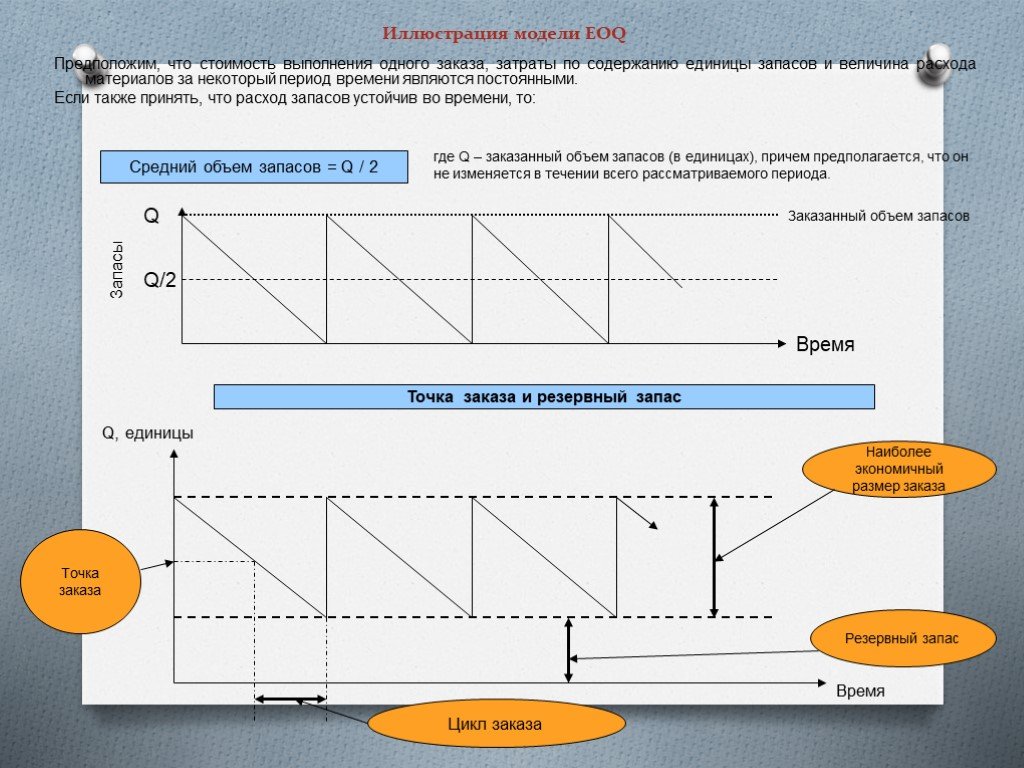

Слайд 20Иллюстрация модели ЕОQ

Предположим, что стоимость выполнения одного заказа, затраты по содержанию единицы запасов и величина расхода материалов за некоторый период времени являются постоянными. Если также принять, что расход запасов устойчив во времени, то:

Средний объем запасов = Q / 2

где Q – заказанный объем запасов (в единицах), причем предполагается, что он не изменяется в течении всего рассматриваемого периода.

Запасы Q/2 Время

Заказанный объем запасов

Точка заказа и резервный запас

Наиболее экономичный размер заказа

Q, единицы Цикл заказа Резервный запас Точка заказа

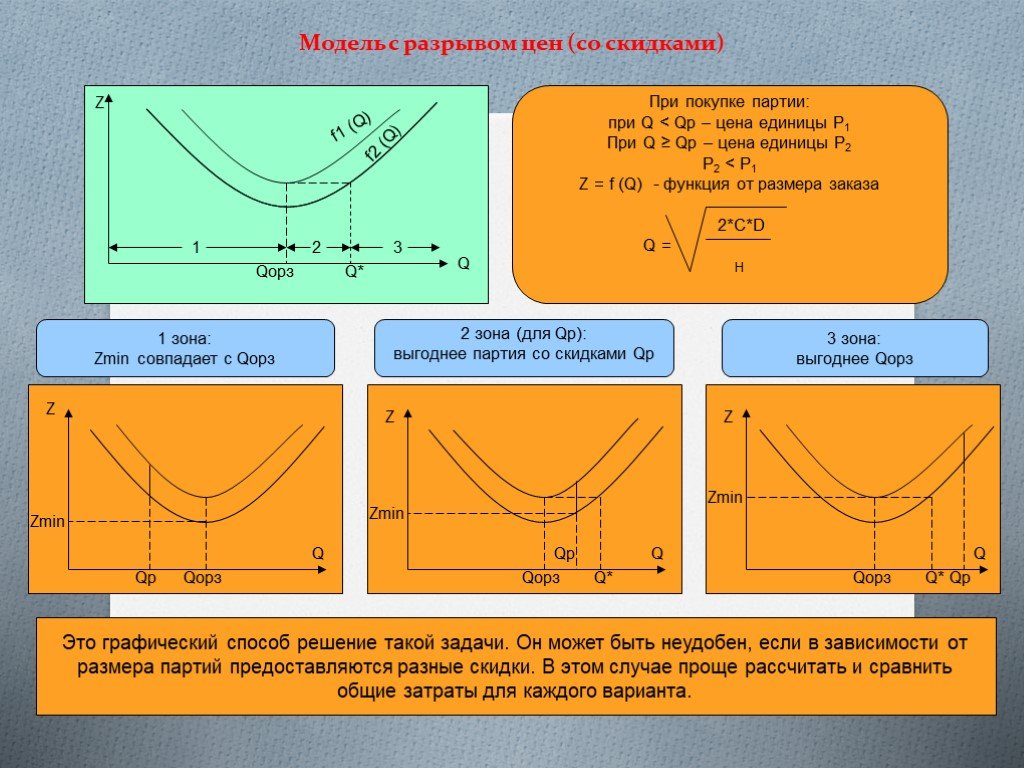

Слайд 21Модель с разрывом цен (со скидками)

При покупке партии: при Q

1 зона: Zmin совпадает с Qорз

2 зона (для Qр): выгоднее партия со скидками Qp

3 зона: выгоднее Qорз

Это графический способ решение такой задачи. Он может быть неудобен, если в зависимости от размера партий предоставляются разные скидки. В этом случае проще рассчитать и сравнить общие затраты для каждого варианта.

f1 (Q) f2 (Q) Zmin 1 2 3 Qорз Q* Qp

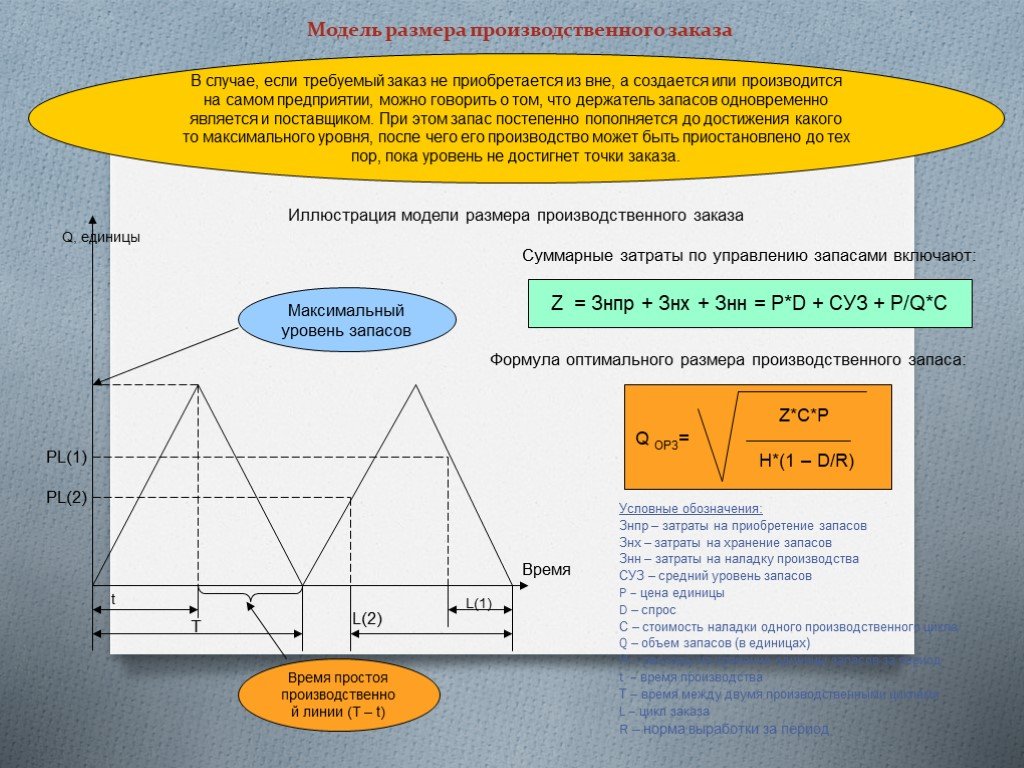

Слайд 22Модель размера производственного заказа

Условные обозначения: Знпр – затраты на приобретение запасов Знх – затраты на хранение запасов Знн – затраты на наладку производства СУЗ – средний уровень запасов P – цена единицы D – спрос С – стоимость наладки одного производственного цикла Q – объем запасов (в единицах) Н – расходы на хранение единицы запасов за период t – время производства Т – время между двумя производственными циклами L – цикл заказа R – норма выработки за период

Максимальный уровень запасов

РL(1) PL(2) t T L(2) L(1)

Суммарные затраты по управлению запасами включают:

Z = Знпр + Знх + Знн = P*D + CУЗ + P/Q*C

Формула оптимального размера производственного запаса:

Z*C*P Q ОРЗ= H*(1 – D/R)

Время простоя производственной линии (Т – t)

Иллюстрация модели размера производственного заказа

В случае, если требуемый заказ не приобретается из вне, а создается или производится на самом предприятии, можно говорить о том, что держатель запасов одновременно является и поставщиком. При этом запас постепенно пополняется до достижения какого то максимального уровня, после чего его производство может быть приостановлено до тех пор, пока уровень не достигнет точки заказа.

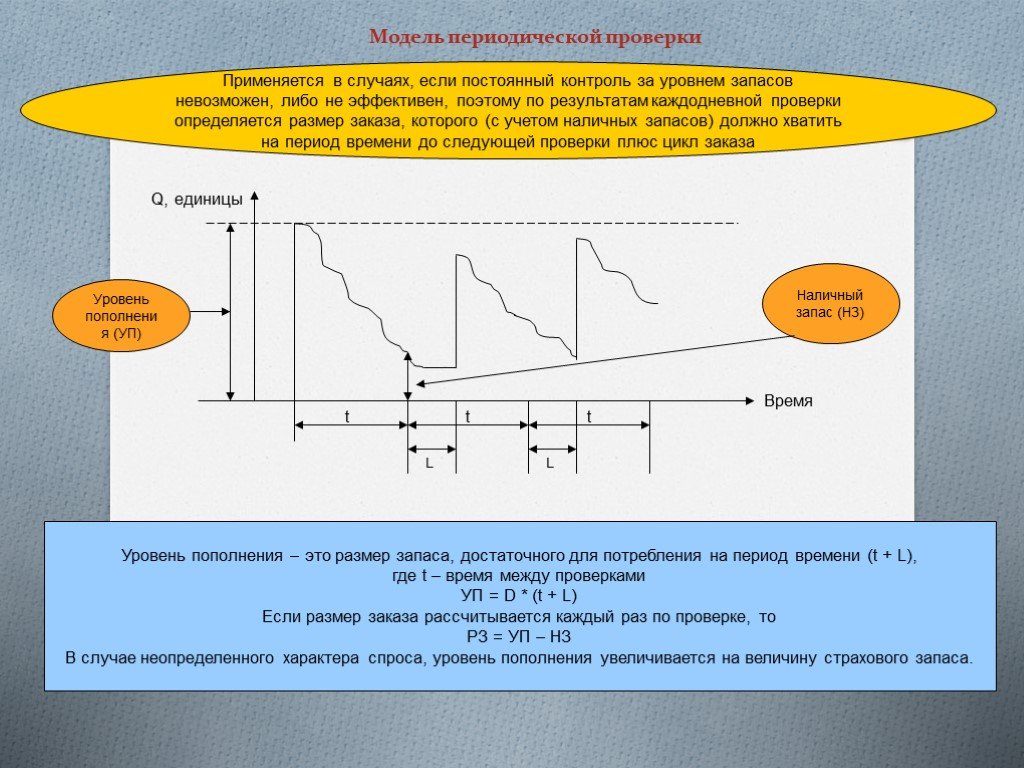

должно хватить на период времени до следующей проверки плюс")

Слайд 23Модель периодической проверки

Применяется в случаях, если постоянный контроль за уровнем запасов невозможен, либо не эффективен, поэтому по результатам каждодневной проверки определяется размер заказа, которого (с учетом наличных запасов) должно хватить на период времени до следующей проверки плюс цикл заказа

Уровень пополнения (УП)

Наличный запас (НЗ)

L

Уровень пополнения – это размер запаса, достаточного для потребления на период времени (t + L), где t – время между проверками УП = D * (t + L) Если размер заказа рассчитывается каждый раз по проверке, то РЗ = УП – НЗ В случае неопределенного характера спроса, уровень пополнения увеличивается на величину страхового запаса.

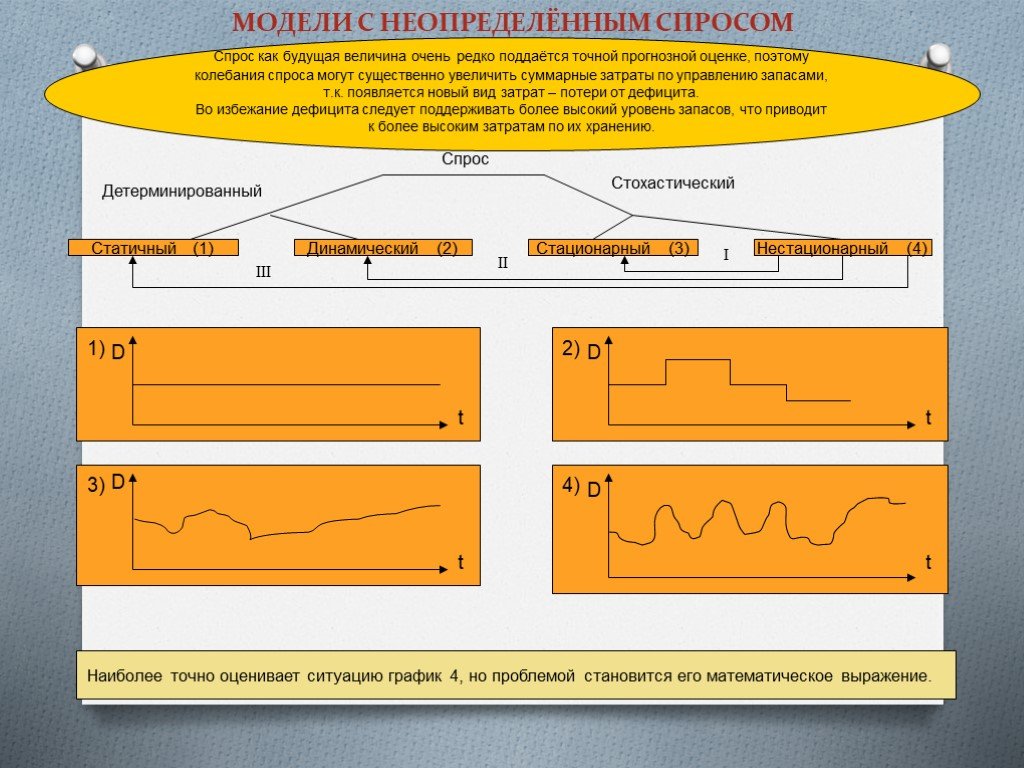

Динамический (2) Стационарный (3) Нестационарный (4) Спрос Стохастический. Детерминированный. I II III 1) 2) 3) 4) D. Наиболее точно оценивает ситуацию график 4, но проблемой становится его математическое выражение. Спрос как будущая величина очень редко поддаётся точной прогнозной оце")

Слайд 24Статичный (1) Динамический (2) Стационарный (3) Нестационарный (4) Спрос Стохастический

Детерминированный

I II III 1) 2) 3) 4) D

Наиболее точно оценивает ситуацию график 4, но проблемой становится его математическое выражение.

Спрос как будущая величина очень редко поддаётся точной прогнозной оценке, поэтому колебания спроса могут существенно увеличить суммарные затраты по управлению запасами, т.к. появляется новый вид затрат – потери от дефицита. Во избежание дефицита следует поддерживать более высокий уровень запасов, что приводит к более высоким затратам по их хранению.

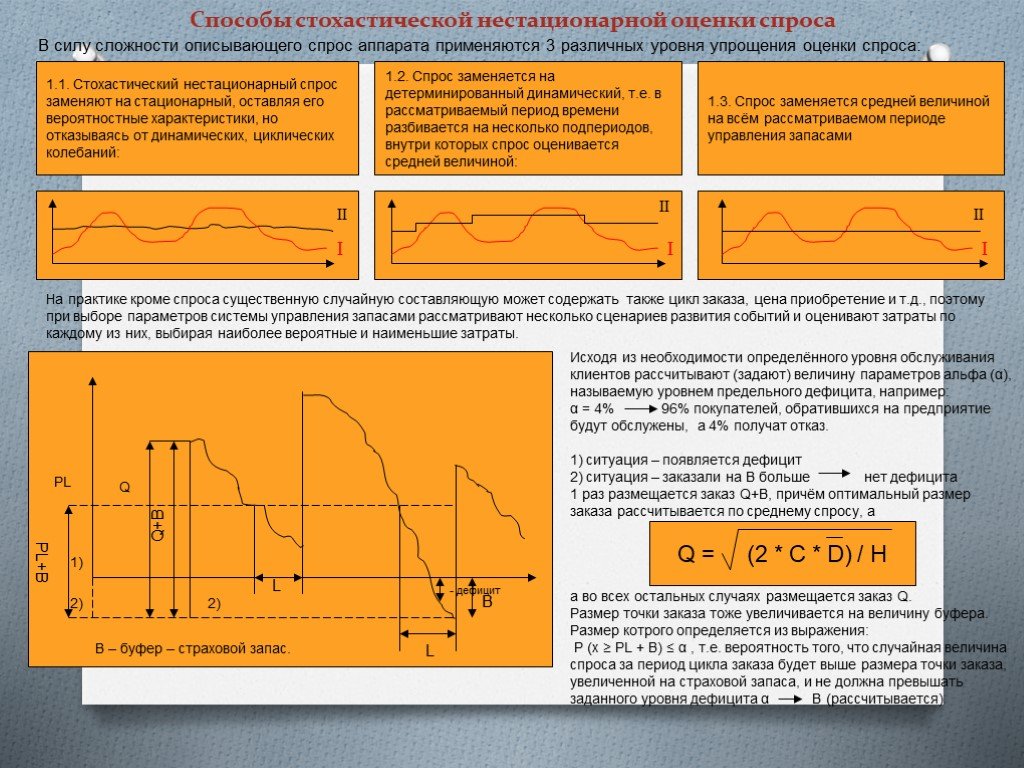

Слайд 25Способы стохастической нестационарной оценки спроса

В силу сложности описывающего спрос аппарата применяются 3 различных уровня упрощения оценки спроса:

1.1. Стохастический нестационарный спрос заменяют на стационарный, оставляя его вероятностные характеристики, но отказываясь от динамических, циклических колебаний:

1.2. Спрос заменяется на детерминированный динамический, т.е. в рассматриваемый период времени разбивается на несколько подпериодов, внутри которых спрос оценивается средней величиной:

1.3. Спрос заменяется средней величиной на всём рассматриваемом периоде управления запасами

На практике кроме спроса существенную случайную составляющую может содержать также цикл заказа, цена приобретение и т.д., поэтому при выборе параметров системы управления запасами рассматривают несколько сценариев развития событий и оценивают затраты по каждому из них, выбирая наиболее вероятные и наименьшие затраты.

Q+B PL+B B PL - дефицит

В – буфер – страховой запас.

Исходя из необходимости определённого уровня обслуживания клиентов рассчитывают (задают) величину параметров альфа (α), называемую уровнем предельного дефицита, например: α = 4% 96% покупателей, обратившихся на предприятие будут обслужены, а 4% получат отказ. 1) ситуация – появляется дефицит 2) ситуация – заказали на В больше нет дефицита 1 раз размещается заказ Q+B, причём оптимальный размер заказа рассчитывается по среднему спросу, а а во всех остальных случаях размещается заказ Q. Размер точки заказа тоже увеличивается на величину буфера. Размер котрого определяется из выражения: P (x ≥ PL + B) ≤ α , т.е. вероятность того, что случайная величина спроса за период цикла заказа будет выше размера точки заказа, увеличенной на страховой запаса, и не должна превышать заданного уровня дефицита α В (рассчитывается)

Q = (2 * C * D) / H

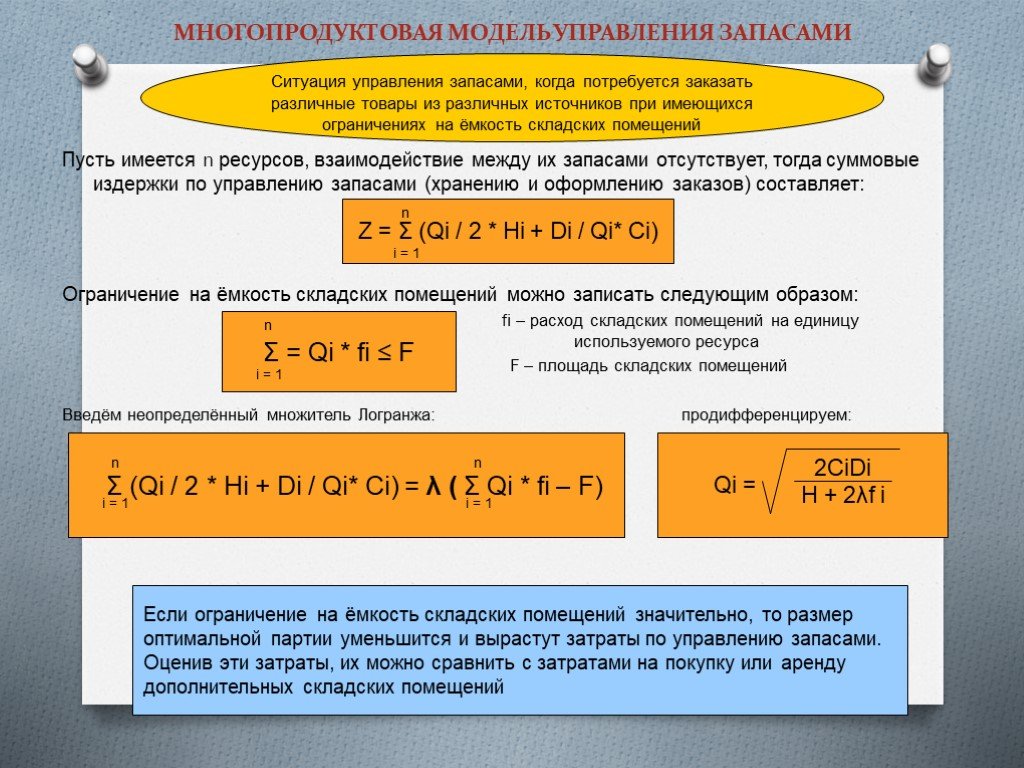

составляет: Ограничение на ёмкость складских помещений можно записать следующим образом: fi – расход складских помещений на единицу используемого рес")

Слайд 26Пусть имеется n ресурсов, взаимодействие между их запасами отсутствует, тогда суммовые издержки по управлению запасами (хранению и оформлению заказов) составляет: Ограничение на ёмкость складских помещений можно записать следующим образом: fi – расход складских помещений на единицу используемого ресурса F – площадь складских помещений Введём неопределённый множитель Логранжа: продифференцируем:

Ситуация управления запасами, когда потребуется заказать различные товары из различных источников при имеющихся ограничениях на ёмкость складских помещений

Z = Σ (Qi / 2 * Hi + Di / Qi* Ci)

n i = 1 Σ = Qi * fi ≤ F

Σ (Qi / 2 * Hi + Di / Qi* Ci) = λ ( Σ Qi * fi – F)

Qi = 2CiDi H + 2λf i

Если ограничение на ёмкость складских помещений значительно, то размер оптимальной партии уменьшится и вырастут затраты по управлению запасами. Оценив эти затраты, их можно сравнить с затратами на покупку или аренду дополнительных складских помещений

Слайд 27МЕТОД А В С КОНТРОЛЯ ТОВАРНО-МАТЕРИАЛЬНЫХ ЗАПАСОВ

КАТЕГОРИЯ А КАТЕГОРИЯ В КАТЕГОРИЯ С

Включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного и скрупулёзного учёта и контроля. Для этих ресурсов обязателен расчёт оптимального размера заказа.

Составлена из тех видов товарно-материальных запасов, которые в меньшей степени важны для предприятия и которые оцениваются и проверяются при ежемесячной инвентаризации; для ТМЗ этой категории, как и категории А, приемлемы методики определения оптимального размера заказа.

Включает широкий ассортимент оставшихся малоценных видов товарно-материальных запасов, закупаемых обычно в большом количестве

Классификация АВС - метода позволяет сосредоточиться на контроле только за наиболее важными видами ТМЗ (категория А и В) и тем самым сэкономить время, ресурсы и повысить эффективность управления

Основное внимание при контроле и управлении запасами должно быть уделено наиважнейшим видам сырья (категория А); Дополнительно для остальных видов сырья (категория В) рекомендуется применять приёмы вычисления наиболее экономичного (оптимального) размера заказа и оценивать страховой запас; - Контроль за остальными видами сырья может проводиться раз в месяц.

Согласно АВС- методу запасы сырья и материалов делятся на 3 категории по степени важности отдельных видов в зависимости от их удельной стоимости

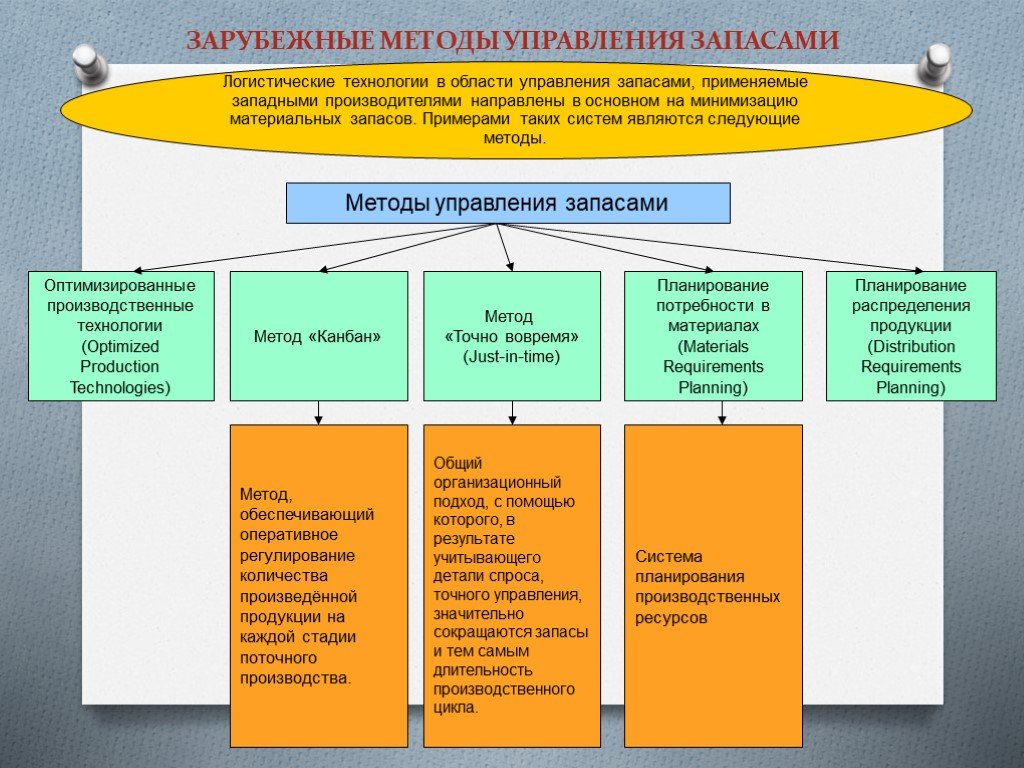

. Метод «Канбан». Метод «Точно вовремя» (Just-in-time). Оптимизированные производственные технологии (Optimized Production Technologies). Планирование распределения продукции (Distribution R")

Слайд 28ЗАРУБЕЖНЫЕ МЕТОДЫ УПРАВЛЕНИЯ ЗАПАСАМИ

Планирование потребности в материалах (Materials Requirements Planning)

Метод «Канбан»

Метод «Точно вовремя» (Just-in-time)

Оптимизированные производственные технологии (Optimized Production Technologies)

Планирование распределения продукции (Distribution Requirements Planning)

Система планирования производственных ресурсов

Метод, обеспечивающий оперативное регулирование количества произведённой продукции на каждой стадии поточного производства.

Общий организационный подход, с помощью которого, в результате учитывающего детали спроса, точного управления, значительно сокращаются запасы и тем самым длительность производственного цикла.

Логистические технологии в области управления запасами, применяемые западными производителями направлены в основном на минимизацию материальных запасов. Примерами таких систем являются следующие методы.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28