Презентация "Издержки и прибыль фирмы" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

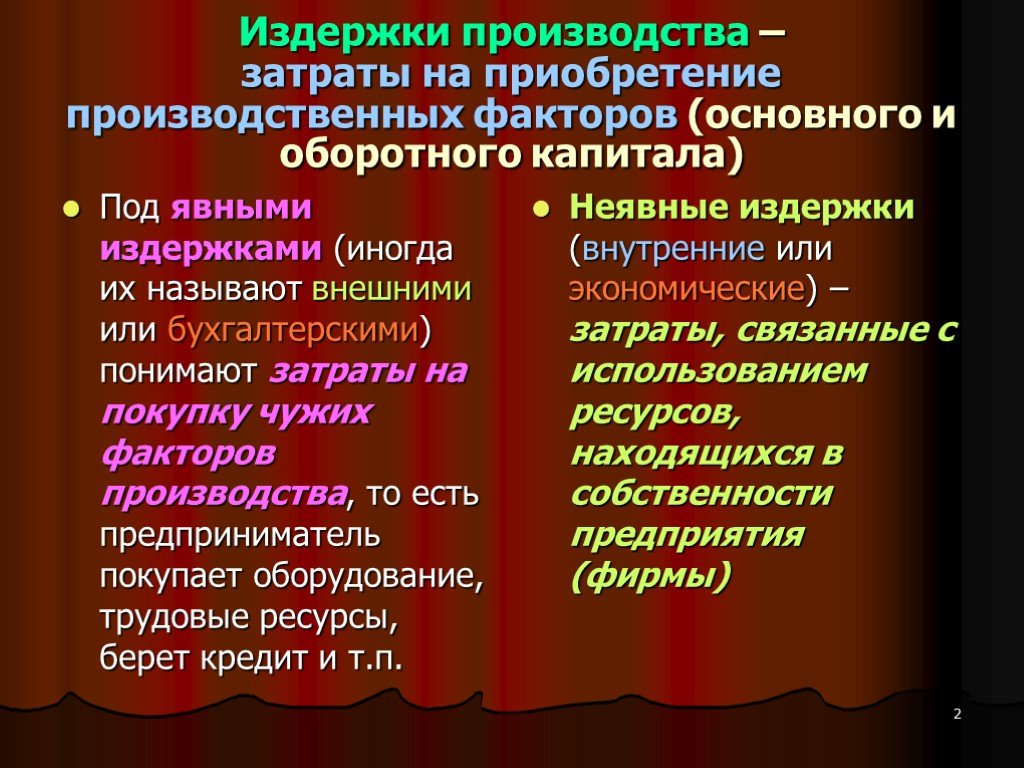

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

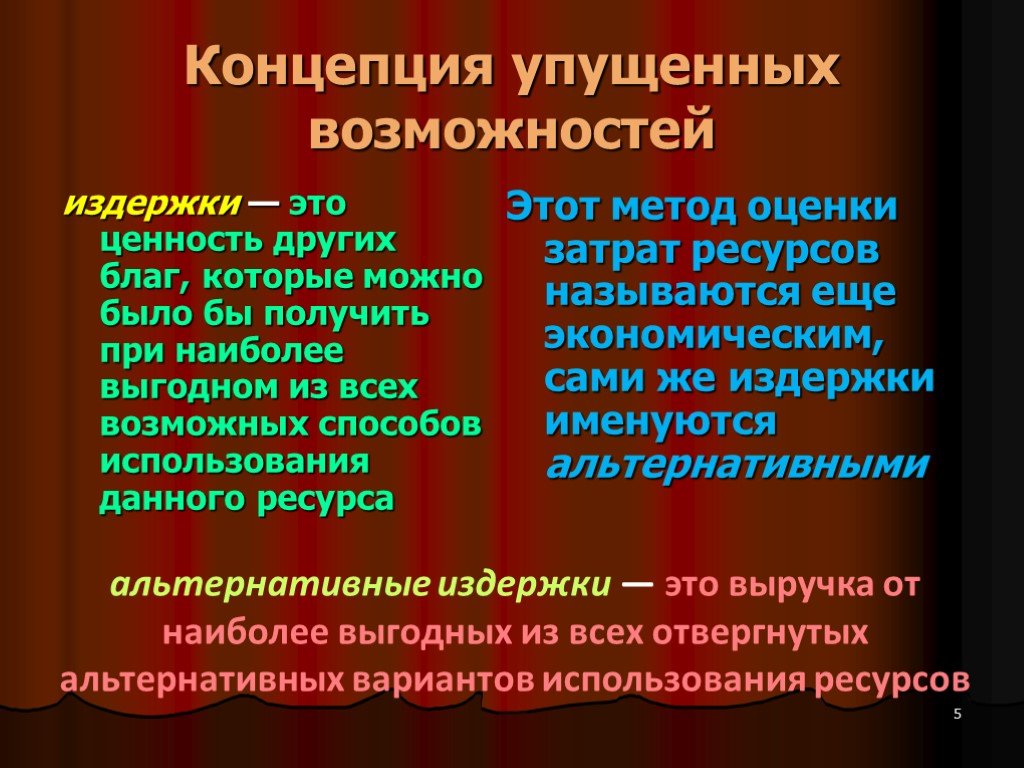

Слайд 5 Слайд 6

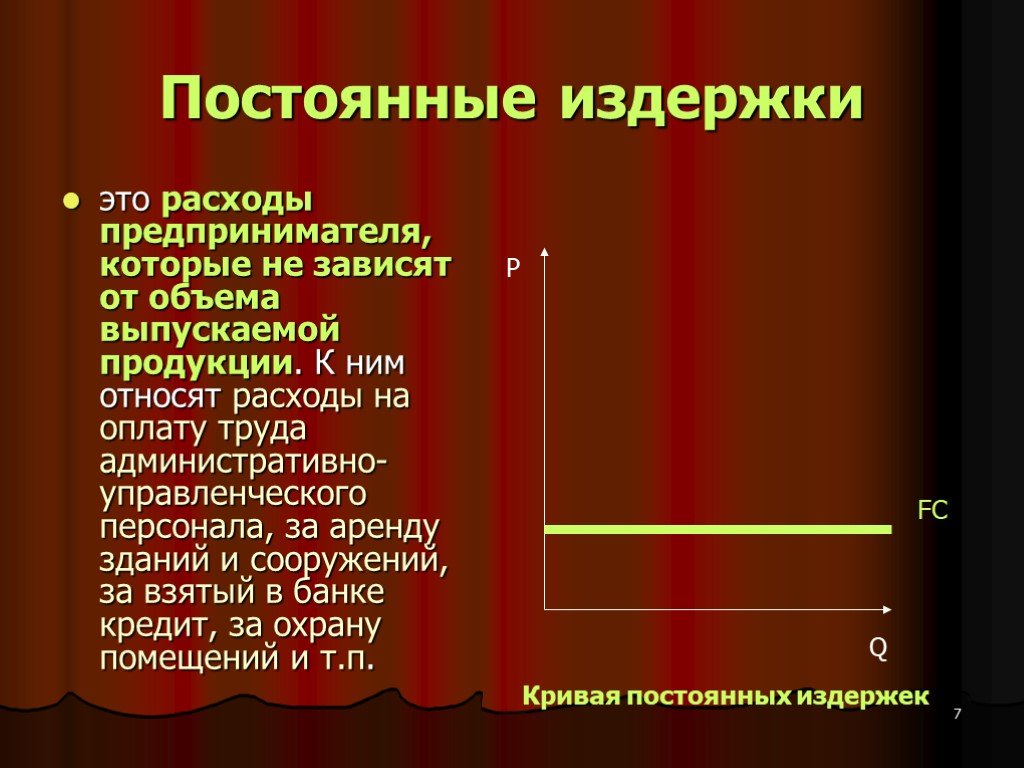

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

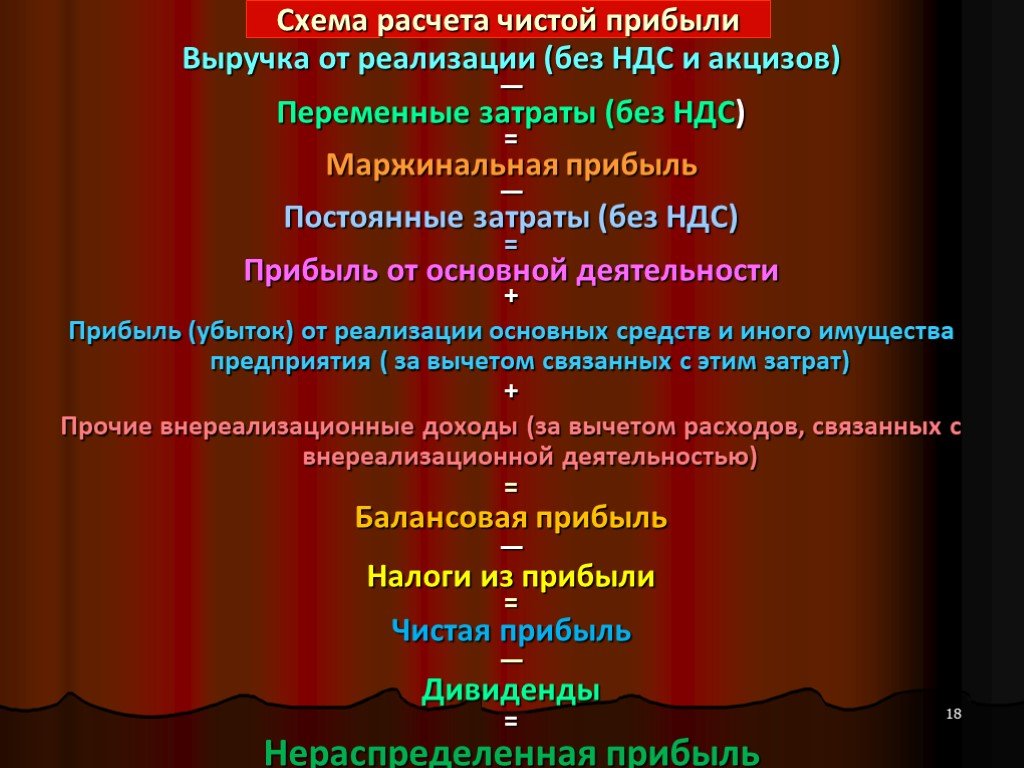

Слайд 18 Слайд 19

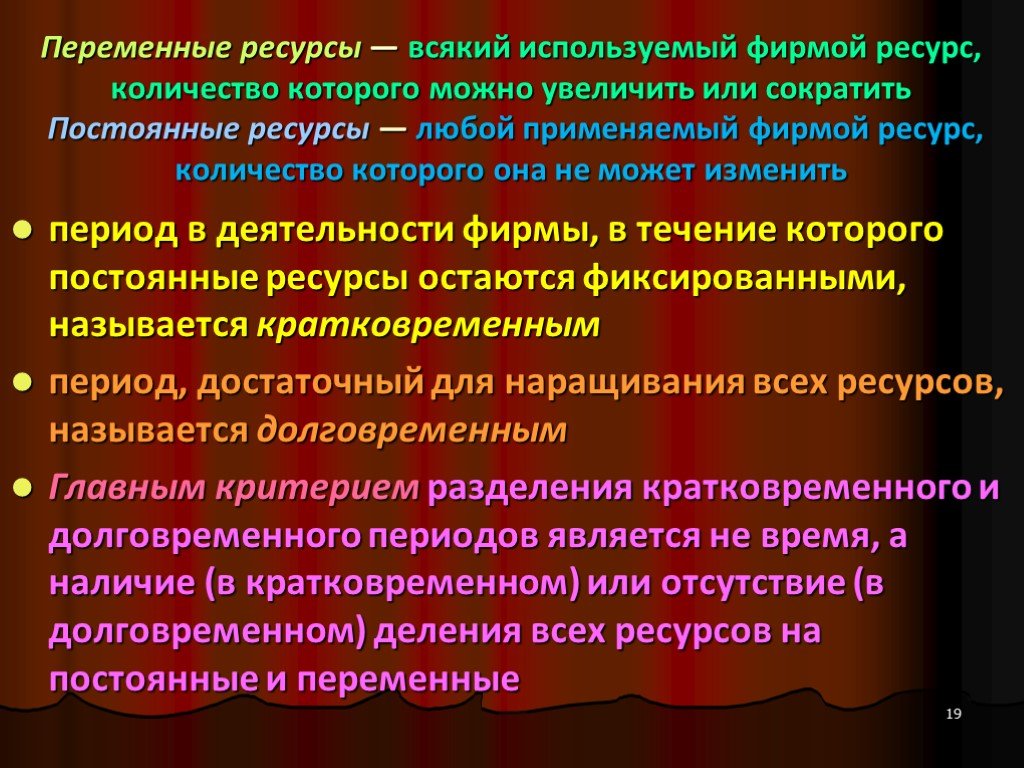

Слайд 19 Слайд 20

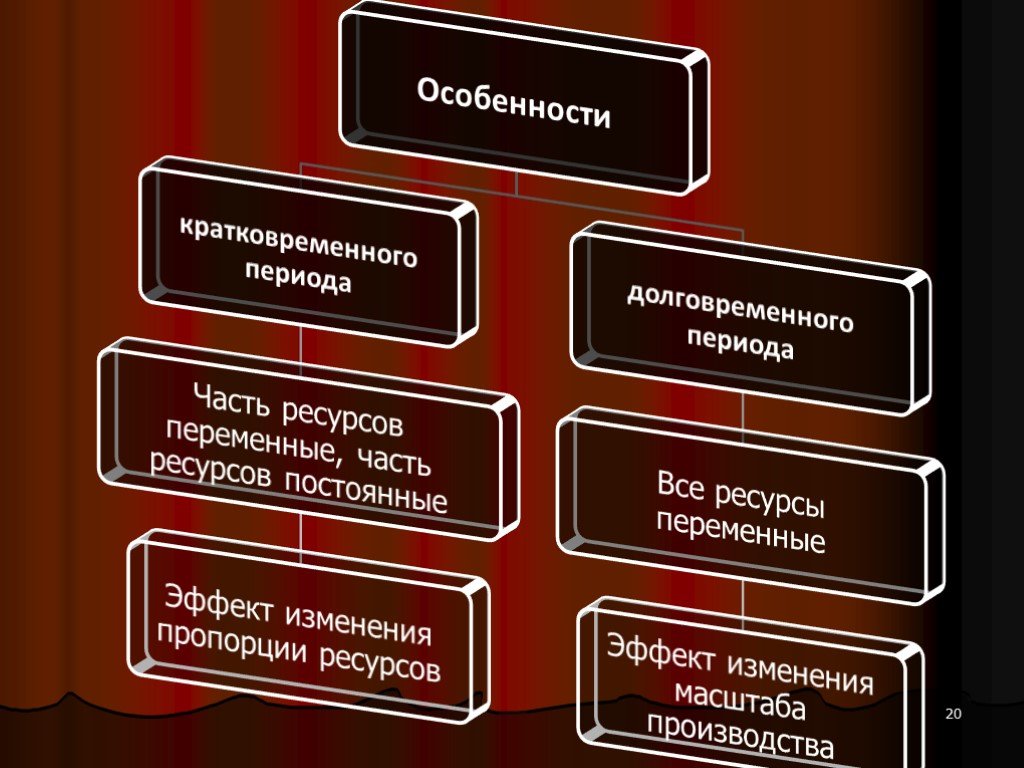

Слайд 20 Слайд 21

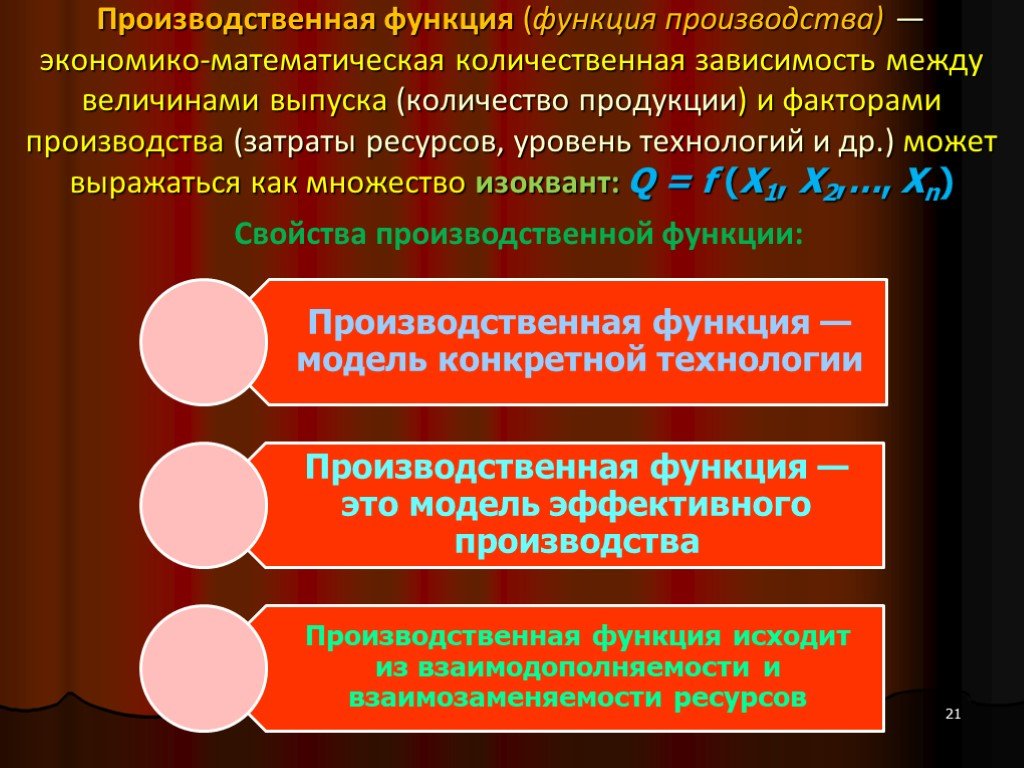

Слайд 21 Слайд 22

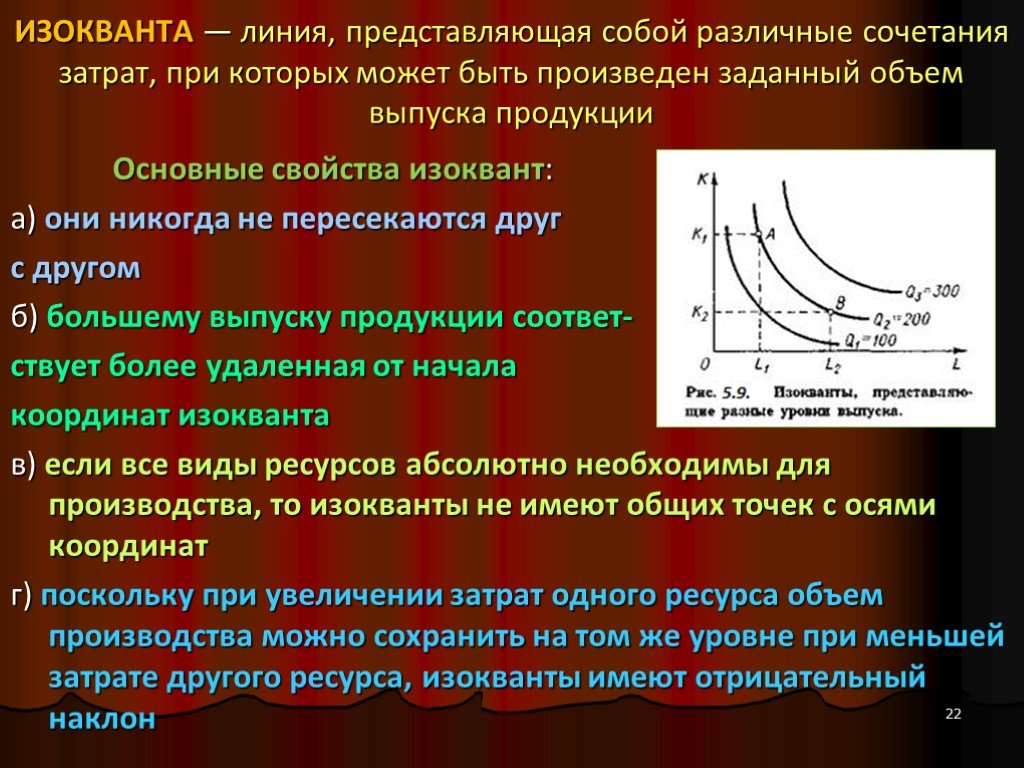

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

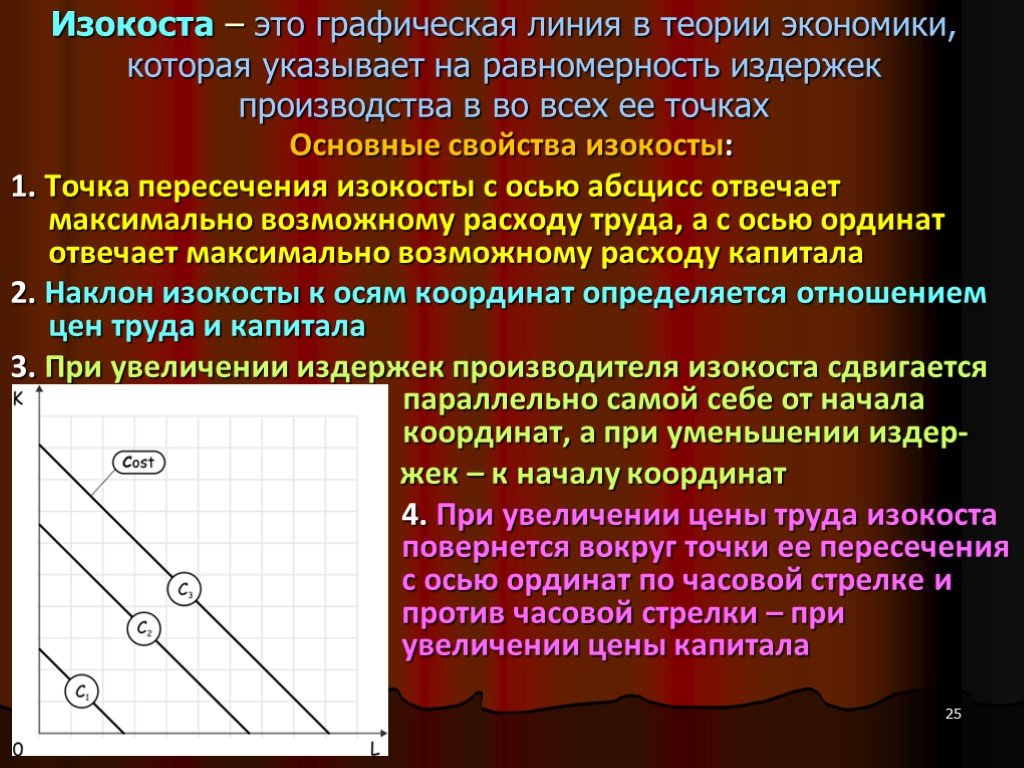

Слайд 25 Слайд 26

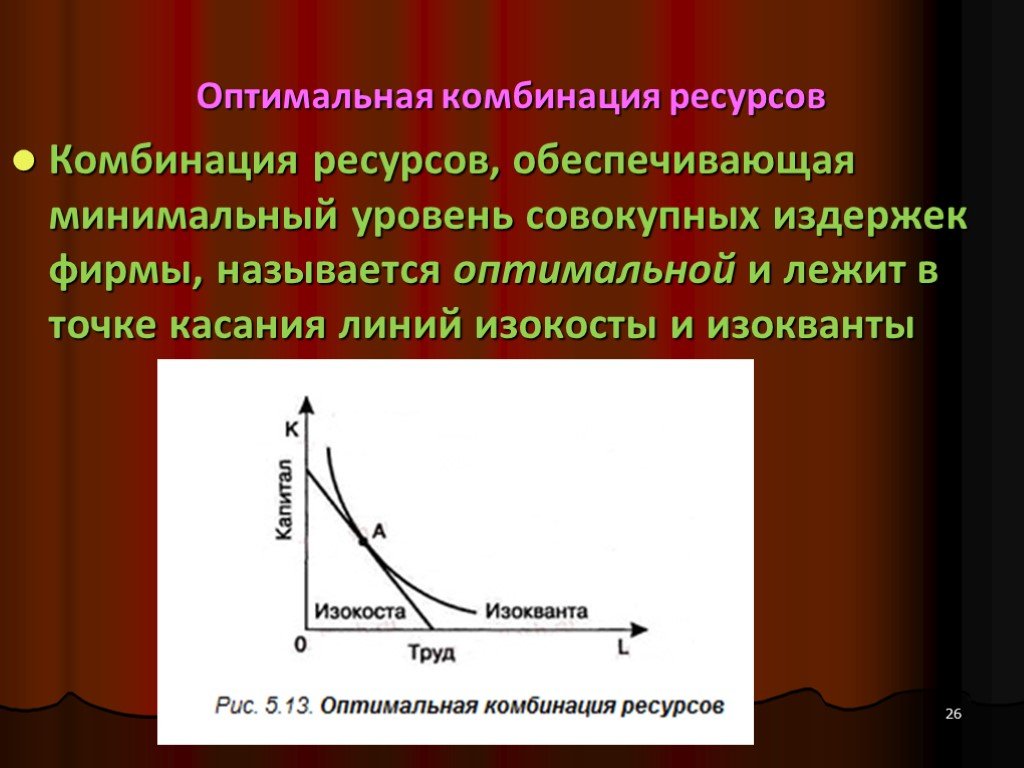

Слайд 26 Слайд 27

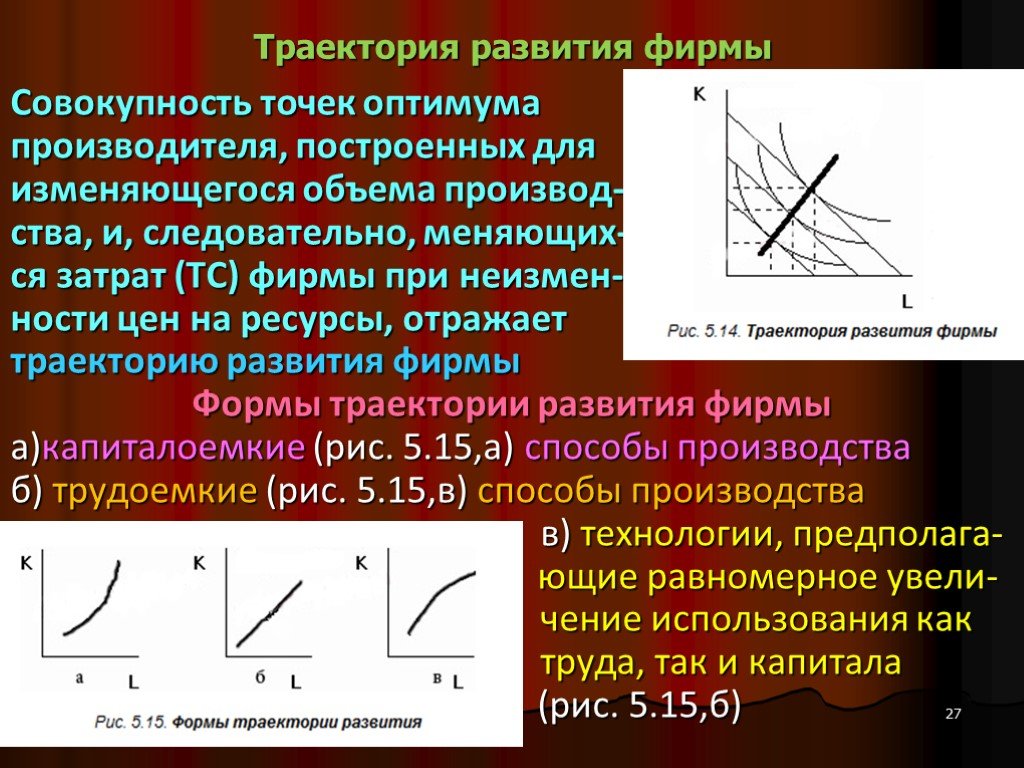

Слайд 27Презентацию на тему "Издержки и прибыль фирмы" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 27 слайд(ов).

Слайды презентации

Список похожих презентаций

Фирма. Издержки и прибыль фирмы

Понятия фирмы и виды фирм. Объединение предпринимателей. Товарищество полное – Товарищество коммандитное – Общество с ограниченной ответственностью ...

Издержки производства, доход и прибыль фирмы

Вопросы. 1. Экономические и бухгалтерские издержки производства 2. Постоянные и переменные издержки 3. Средние и предельные издержки 4. Эффект масштаба. ...

Выручка. Прибыль. Издержки

Выручка – сумма денег, полученная от реализации определённого объёма продукции. Издержки – затраты на производство определённого объёма продукции. ...

Издержки фирмы и формирование себестоимости продукции

Почему издержки? Экономический аналог себестоимости продукции — издержки производства. Люди становятся богаче не только путем прибавления к тому, ...

Издержки производства и прибыль

08.01.2019. Экономика Тема 7 © Шушунова Т.Н. Общий (валовой) и предельный доход Издержки производства Прибыль предприятия. ПЛАН ЛЕКЦИИ. Доходы фирмы ...

Издержки фирмы

Издержки фирмы -. Затраты ресурсов осуществленные в ходе производства и реализации продукции, выраженные в денежной форме. Явные (внешние, денежные) ...

Издержки производства и прибыль

ИЗДЕРЖКИ ПРОИЗВОДСТВА. затраты, связанные с производством и обращением произведенных товаров. В бухгалтерской и статистической отчетности отражаются ...

Ценовая стратегия фирмы

Понятие цены. Ценовая политика предприятия. Методы ценообразования. Ценовая система. Формирование цены товара или услуги. Ценовые стратегии. Ценовая ...

Трудовые ресурсы фирмы

Кадры – это основной штатный состав работников предприятия. Кадры в зависимости от выполняемых ими функций делятся на категории: Рабочие основные ...

Знакомство с теорией фирмы

Цель неоклассической экономической теории: выяснить, как работает ценовая система, координирующая деятельность экономических агентов. Эта теория рассматривает ...

Поведение фирмы на рынке совершенной конкуренции в краткосрочном периоде

Условие максимизации прибыли конкурентной фирмы:MC=MR (P). MR=Р1 Выручка Издержки. Экономическая прибыль. Точка, в которой MC = MR (Р). При цене Р1 ...

Операционный анализ и управление товарным портфелем фирмы

Особенности операционного анализа для торгово-закупочного бизнеса. Основные показатели операционного анализа. Прибыль Убытки. Расчет силы операционного ...

Налог на прибыль организаций

Элементы налогообложения. Налогоплательщики ( ст. 246 НК РФ) Элементы налогообложения: объект налогообложения (ст. 247 НК РФ) налоговая база (ст. ...

Банкротство и ликвидация фирмы

Реорганизация – это когда одно юридическое лицо прекращается, а на его месте возникают одно или несколько новых юридических лиц. Виды реорганизации ...")

Издержки производства и себестоимость продукции (услуг)

6. Издержки производства и себестоимость продукции (услуг). 6.1 Понятие и виды издержек производства 6.2 Состав и классификация затрат, включаемых ...

Издержки производства

6.1 Издержки производства и их классификация. Издержки – затраты, которые несет производитель для получения желаемого результата Классификация издержек ...

Издержки производства

Цель: пробудить инициативу граждан по сортировке бытовых отходов. Задача: уменьшить поступление вредных веществ (в т.ч. продуктов горения отходов) ...

Издержки производства

Стоимость товара. Место прибыли в структуре стоимости товара. Издержки производства. Явные Внутренние. Задание: Заполнить схему. Деление издержек ...

Издержки инфляции

Инфляция представляет собой устойчивую тенденцию роста общего уровня цен. Процессом, противоположным инфляции, является дефляция (deflation) Существует ...

Экономика фирмы

ФИРМА В СИСТЕМЕ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ. Фирма (предприятие) представляет собой основное хозяйственное звено национальной экономики, удовлетворяющее ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:2 октября 2018

Категория:Экономика

Содержит:27 слайд(ов)

Поделись с друзьями:

Скачать презентацию