Слайд 1Банки

Антонина Сергеевна Матвиенко

Слайд 2Банки – это древнее экономическое явление.

Первыми банкирами в истории стали ювелиры. Им приходилось всегда хранить у себя некоторый запас золота или драгоценностей, поэтому у них были надежные сейфы и замки. Этим стали пользоваться и другие люди, они просили ювелиров взять на хранение свои сокровища на какое-то время и платили за это небольшую сумму денег. В конце концов, некоторые ювелиры поняли, что клиенты забирают свои вклады довольно редко и поэтому большую часть золота можно отдавать взаймы под процент. Так появились первые банкиры. А банки стали посредниками между предпринимателями и владельцами сбережений.

Слайд 3Так появились первые банкиры. А банки стали посредниками между предпринимателями и владельцами сбережений.

Банк (от итал. banco — лавка, стол, на которых менялы раскладывали монеты) — финансово-кредитный институт, основной функцией которого является оказание финансовых услуг юридическим и физическим лицам.

Слайд 4История банков в России

В России банки появились лишь в XVIII веке. В 1733 г. императрица Анна Иоанновна, ввиду недостатка кредита и чрезвычайно высокого размера процентов, доходившего до 12 — 20%, "чего во всем свете не водится", повелела предоставлять ссуды из монетной конторы из 8% под залог золота и серебра в размере ¾ стоимости по указанной цене. В царствование Елизаветы Петровны в 1754 году были учреждены Дворянские Заемные банки в Петербурге и Москве и Купеческий Банк в Петербурге. В 1786 г. Дворянские Заемные банки были закрыты и капиталы их были переданы Государственному Заемному банку. Купеческий банк в 1770 г. прекратил выдачу ссуд, а в 1782 г. он был закрыт и капитал его был передан сначала Дворянскому Банку, а в 1786 - Государственному Заемному Банку.

Слайд 5В 1758 г. был учрежден Медный Банк и две "Банковские конторы вексельного производства между городами", которые выдавали ссуды под переводные векселя медной монетой с тем, чтобы ¾ ссуды выплачивались заемщиками серебряной монетой. Кроме того они брали на себя перевод векселей от лиц, которые отдавали им на хранение медную монету. В основной капитал банковым конторам ассигновано 2 млн. р. медной монетой. В 1769 году были учреждены Ассигнационные Банки, имевшие целью заменить полноценную ходячую монету бумажными деньгами (ассигнациями).

Слайд 6В 1786 г. был учрежден Государственный Заемный Банк. В 1797 г. был учрежден Вспомогательный Банк для дворянства. В 1817 г. был основан Государственный коммерческий банк вместо существовавших учетных контор при Ассигнационных Банках для содействия в кредите купечеству. В 1842 г. были созданы государственные сберегательные кассы в Петербурге и Москве. Таким образом, преобладали государственные банки, частных банков в 1857 году было всего 21 и их влияние на торговлю и промышленность было ничтожно.

Слайд 7В 1860 г. Государственный коммерческий банк был преобразован в Государственный банк Российской империи. Частные банки стали играть большую роль после отмены крепостного права. В 1864—72 годах было учреждено 33 акционерных коммерческих банка и 11 акционерных земельных банков.

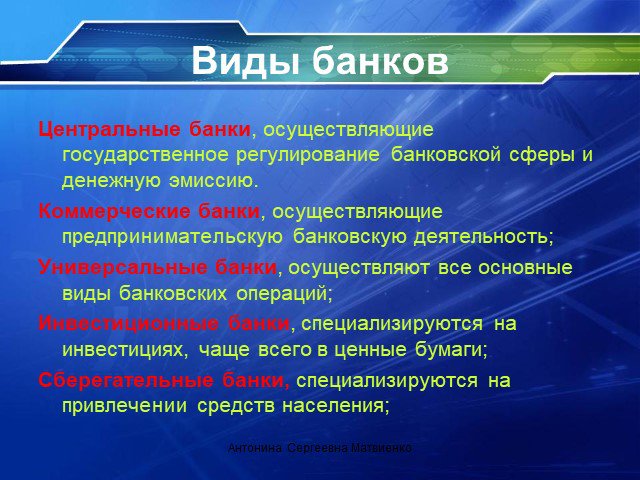

Слайд 8Виды банков

Центральные банки, осуществляющие государственное регулирование банковской сферы и денежную эмиссию. Коммерческие банки, осуществляющие предпринимательскую банковскую деятельность; Универсальные банки, осуществляют все основные виды банковских операций; Инвестиционные банки, специализируются на инвестициях, чаще всего в ценные бумаги; Сберегательные банки, специализируются на привлечении средств населения;

Слайд 9Функции банков

Исторически первой функцией банков было безопасное хранение денег клиентов. Так как у банка есть много клиентов, которые хранят в нем свои деньги, то банк становится способен переводить деньги от одного из них другому путем изменения записей в банковских счетах (безналичные расчеты). Безналичные расчеты возможны и между клиентами различных банков благодаря системе корреспондентских счетов. Банки выдают кредиты.

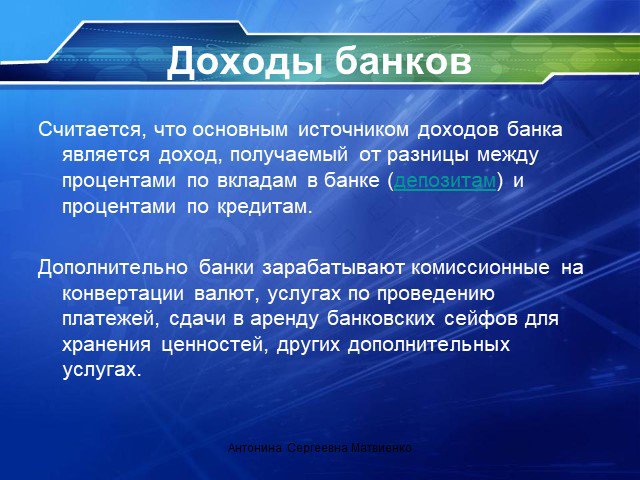

Слайд 10Доходы банков

Считается, что основным источником доходов банка является доход, получаемый от разницы между процентами по вкладам в банке (депозитам) и процентами по кредитам. Дополнительно банки зарабатывают комиссионные на конвертации валют, услугах по проведению платежей, сдачи в аренду банковских сейфов для хранения ценностей, других дополнительных услугах.

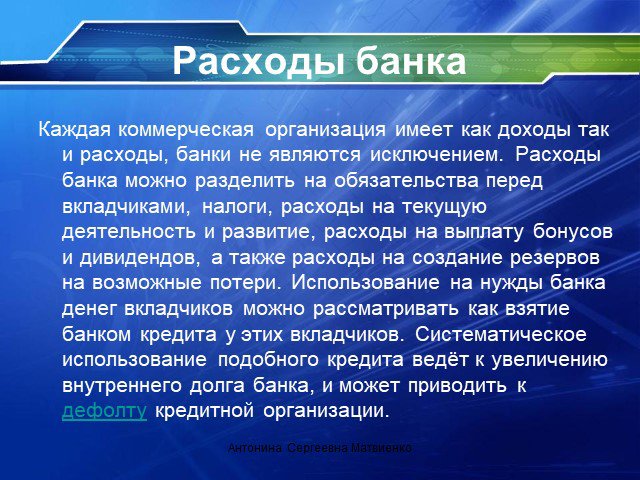

Слайд 11Расходы банка

Каждая коммерческая организация имеет как доходы так и расходы, банки не являются исключением. Расходы банка можно разделить на обязательства перед вкладчиками, налоги, расходы на текущую деятельность и развитие, расходы на выплату бонусов и дивидендов, а также расходы на создание резервов на возможные потери. Использование на нужды банка денег вкладчиков можно рассматривать как взятие банком кредита у этих вкладчиков. Систематическое использование подобного кредита ведёт к увеличению внутреннего долга банка, и может приводить к дефолту кредитной организации.

\". Основные функции Банка России заключаются в: разработке и проведении совместно с Правительством Российской Федерации")

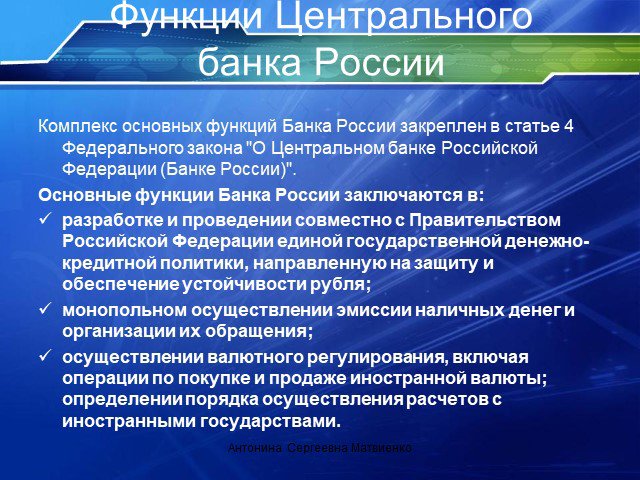

Слайд 12Функции Центрального банка России

Комплекс основных функций Банка России закреплен в статье 4 Федерального закона "О Центральном банке Российской Федерации (Банке России)". Основные функции Банка России заключаются в: разработке и проведении совместно с Правительством Российской Федерации единой государственной денежно-кредитной политики, направленную на защиту и обеспечение устойчивости рубля; монопольном осуществлении эмиссии наличных денег и организации их обращения; осуществлении валютного регулирования, включая операции по покупке и продаже иностранной валюты; определении порядка осуществления расчетов с иностранными государствами.

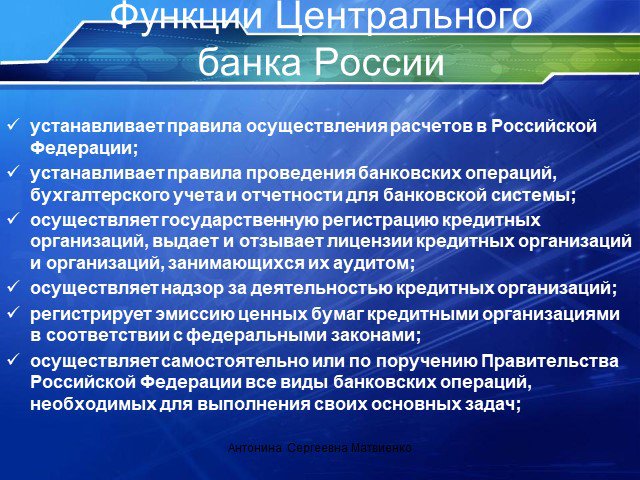

Слайд 13устанавливает правила осуществления расчетов в Российской Федерации; устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы; осуществляет государственную регистрацию кредитных организаций, выдает и отзывает лицензии кредитных организаций и организаций, занимающихся их аудитом; осуществляет надзор за деятельностью кредитных организаций; регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами; осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций, необходимых для выполнения своих основных задач;

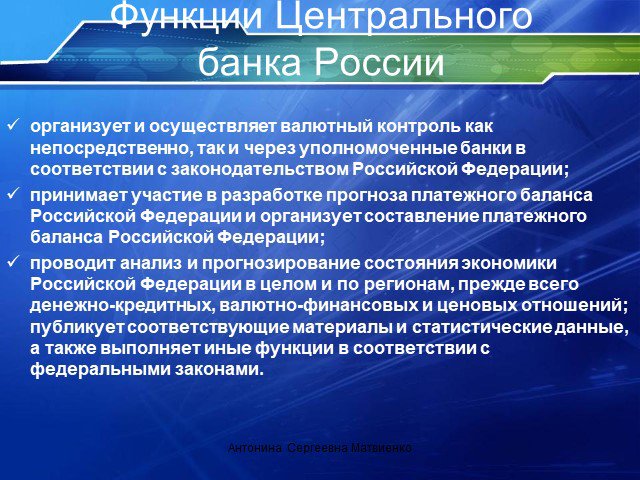

Слайд 14организует и осуществляет валютный контроль как непосредственно, так и через уполномоченные банки в соответствии с законодательством Российской Федерации; принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации; проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений; публикует соответствующие материалы и статистические данные, а также выполняет иные функции в соответствии с федеральными законами.

Слайд 15Задание:

Составьте задание в тестовой форме уровня А,Б

Слайд 16Ассигнационный рубль — сначала расчётная, вспомогательная, а затем — основная денежная единица Российской империи с 1769-го по 1 января 1849 года, имевшая хождение наравне с серебряным рублём с рыночным курсом взаимного обмена обеих валют. Всего было 4 выпуска российских ассигнаций: в 1769—1785 гг., 1786—1818 гг., 1802 г. и 1818—1843 гг. На российских ассигнациях использовались надписи «Действует к пользе онаго» и «Любовь к Отечеству».

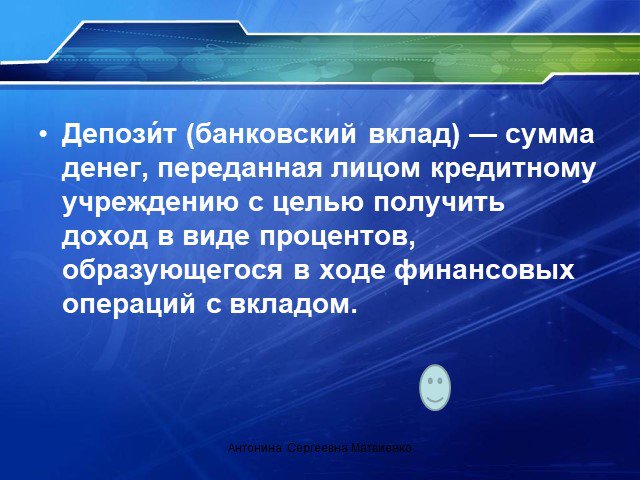

Слайд 17Депози́т (банковский вклад) — сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующегося в ходе финансовых операций с вкладом.

Слайд 18Дефо́лт (англ. default — невыполнение обязательств) — невыполнение договора займа, то есть неоплата своевременно процентов или основного долга по долговым обязательствам или по условиям договора о выпуске облигационного займа.

Слайд 19

Слайд 20

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20