Слайд 1ДИСЦИПЛИНА: МЕЖДУНАРОДНАЯ ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ

Тема лекции: Механизмы международного инвестирования Преподаватель: Журова Анна Владимировна, кандидат экономических наук, доцент кафедры международных экономических отношений

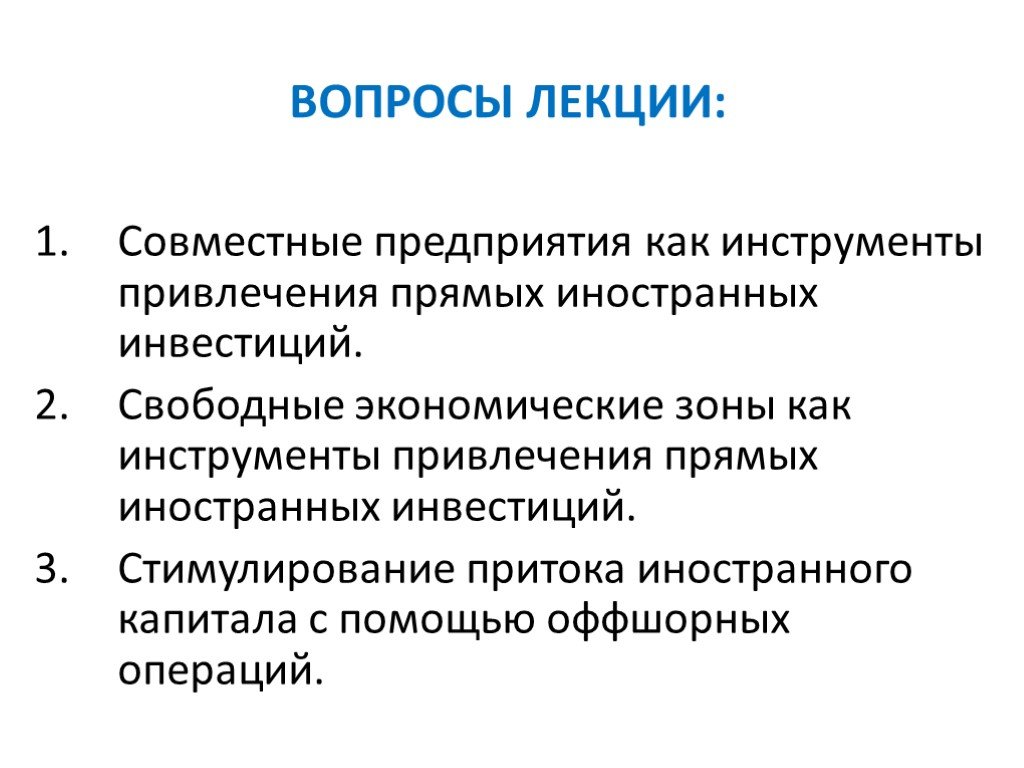

Слайд 2ВОПРОСЫ ЛЕКЦИИ:

Совместные предприятия как инструменты привлечения прямых иностранных инвестиций. Свободные экономические зоны как инструменты привлечения прямых иностранных инвестиций. Стимулирование притока иностранного капитала с помощью оффшорных операций.

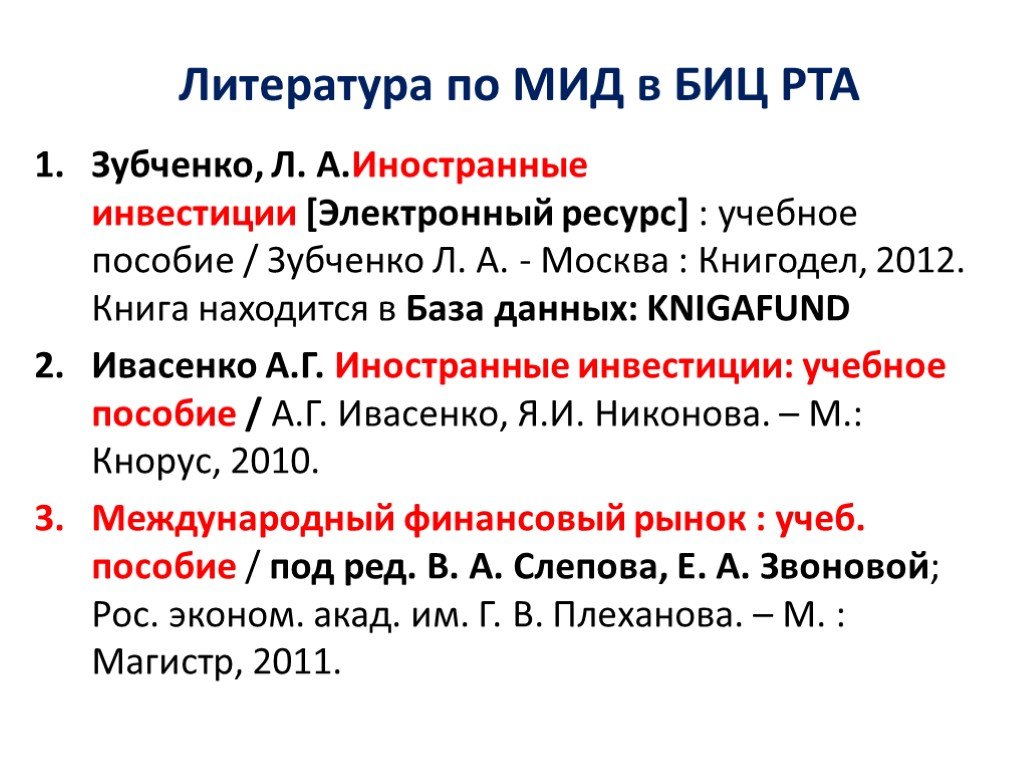

Слайд 3Литература по МИД в БИЦ РТА

Зубченко, Л. А.Иностранные инвестиции [Электронный ресурс] : учебное пособие / Зубченко Л. А. - Москва : Книгодел, 2012. Книга находится в База данных: KNIGAFUND Ивасенко А.Г. Иностранные инвестиции: учебное пособие / А.Г. Ивасенко, Я.И. Никонова. – М.: Кнорус, 2010. Международный финансовый рынок : учеб. пособие / под ред. В. А. Слепова, Е. А. Звоновой; Рос. эконом. акад. им. Г. В. Плеханова. – М. : Магистр, 2011.

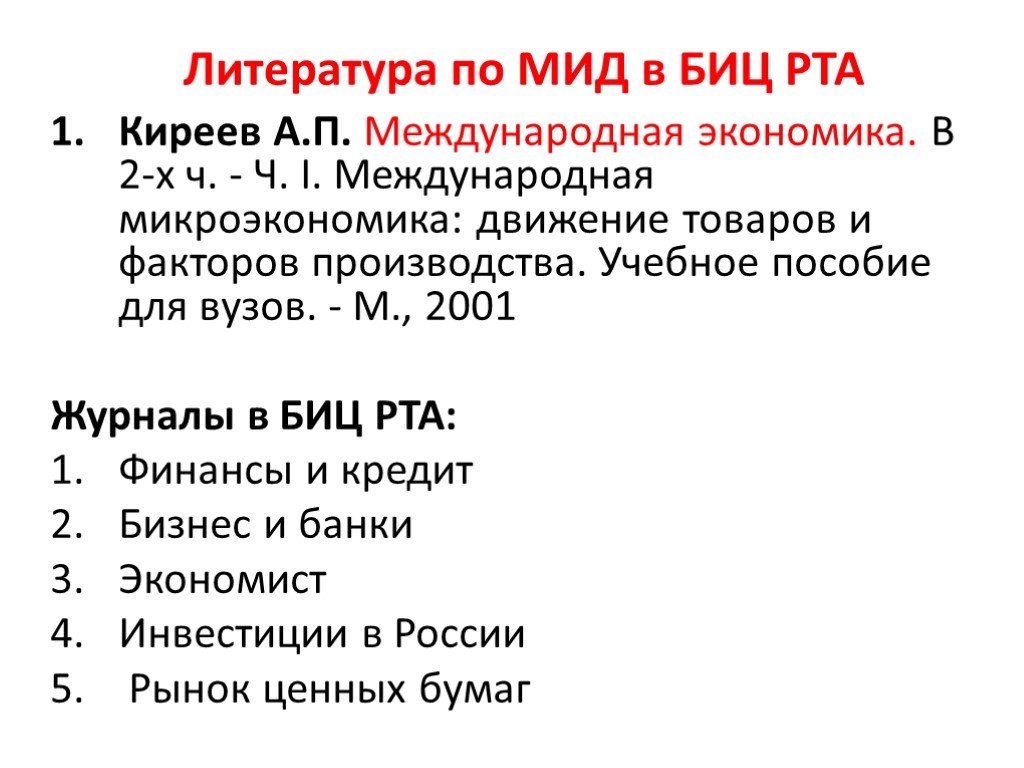

Слайд 4Киреев А.П. Международная экономика. В 2-х ч. - Ч. I. Международная микроэкономика: движение товаров и факторов производства. Учебное пособие для вузов. - М., 2001 Журналы в БИЦ РТА: Финансы и кредит Бизнес и банки Экономист Инвестиции в России Рынок ценных бумаг

Слайд 5ИНФОРМАЦИОННЫЕ РЕСУРСЫ В ИНТЕРНЕТЕ

http://www.fatf-gafi.org/ - официальный сайт Группы разработки финансовых мер борьбы с отмыванием денег FATF (Financial Action Task Force on Money Laundering) www.economy.com - Moody's Analytics - экономика, финансы, риски http://www.investmentrussia.ru/ - Инвестиции в России / официальный информационный портал http://mfc-moscow.com/ - Москва международный финансовый центр http://www.titanium-valley.com/ - ОЭЗ «Титановая долина» http://www.russez.ru/ - ОЭЗ России

Слайд 61 вопрос лекции

Совместные предприятия как инструменты привлечения прямых иностранных инвестиций.

Слайд 7Совместное предприятие

это фирма, корпорация или иное объединение, образованное двумя или большим числом юридических и физических лиц разных стран, которые объединили свои усилия с целью создания долгосрочного прибыльного бизнеса. Название «совместное предприятие» не отражает организационно-правовую форму предприятия, а является признаком отношения предприятия к международным формам бизнеса.

повышение конкурентоспособности продукта на рынке; 3) расширение экспорта продукции, выход на внешний рынок; 4) привлечение дополнительных финансовых и материаль")

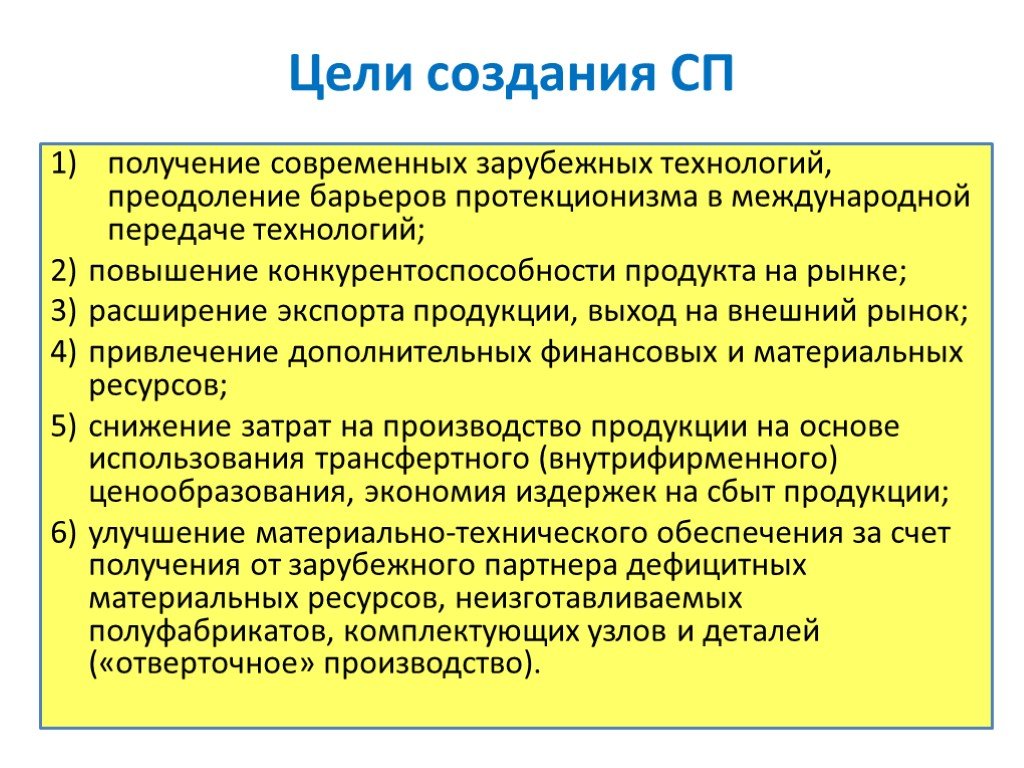

Слайд 8Цели создания СП

получение современных зарубежных технологий, преодоление барьеров протекционизма в международной передаче технологий; 2) повышение конкурентоспособности продукта на рынке; 3) расширение экспорта продукции, выход на внешний рынок; 4) привлечение дополнительных финансовых и материальных ресурсов; 5) снижение затрат на производство продукции на основе использования трансфертного (внутрифирменного) ценообразования, экономия издержек на сбыт продукции; 6) улучшение материально-технического обеспечения за счет получения от зарубежного партнера дефицитных материальных ресурсов, неизготавливаемых полуфабрикатов, комплектующих узлов и деталей («отверточное» производство).

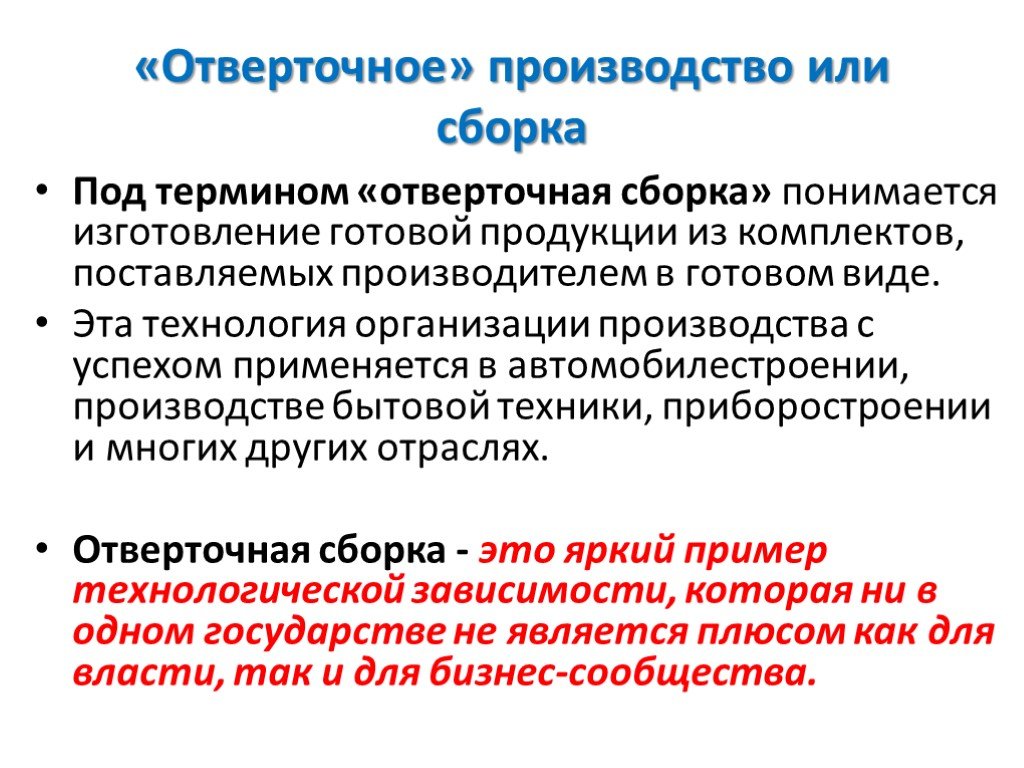

Слайд 9«Отверточное» производство или сборка

Под термином «отверточная сборка» понимается изготовление готовой продукции из комплектов, поставляемых производителем в готовом виде. Эта технология организации производства с успехом применяется в автомобилестроении, производстве бытовой техники, приборостроении и многих других отраслях. Отверточная сборка - это яркий пример технологической зависимости, которая ни в одном государстве не является плюсом как для власти, так и для бизнес-сообщества.

Слайд 10ОСНОВНЫЕ КЛАССИФИКАЦИОННЫЕ ПРИЗНАКИ СП

Критерии классификации совместных предприятий

Состав учредителей

Соотношение долей участия в капитале

Участие в управлении

Частные лица

Предприятия и организации

Национальные органы власти

Паритетное участие

Преобладание национального капитала

Преобладание иностранного капитала

Национальный менеджмент

Иностранный менеджмент

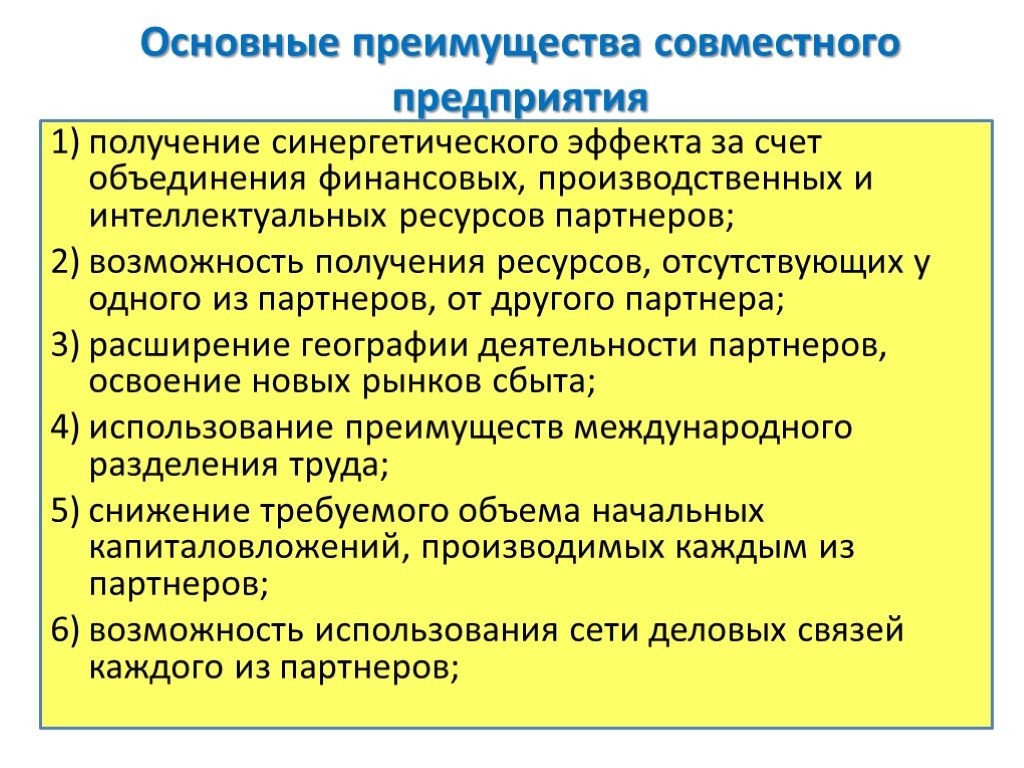

Слайд 11Основные преимущества совместного предприятия

1) получение синергетического эффекта за счет объединения финансовых, производственных и интеллектуальных ресурсов партнеров; 2) возможность получения ресурсов, отсутствующих у одного из партнеров, от другого партнера; 3) расширение географии деятельности партнеров, освоение новых рынков сбыта; 4) использование преимуществ международного разделения труда; 5) снижение требуемого объема начальных капиталовложений, производимых каждым из партнеров; 6) возможность использования сети деловых связей каждого из партнеров;

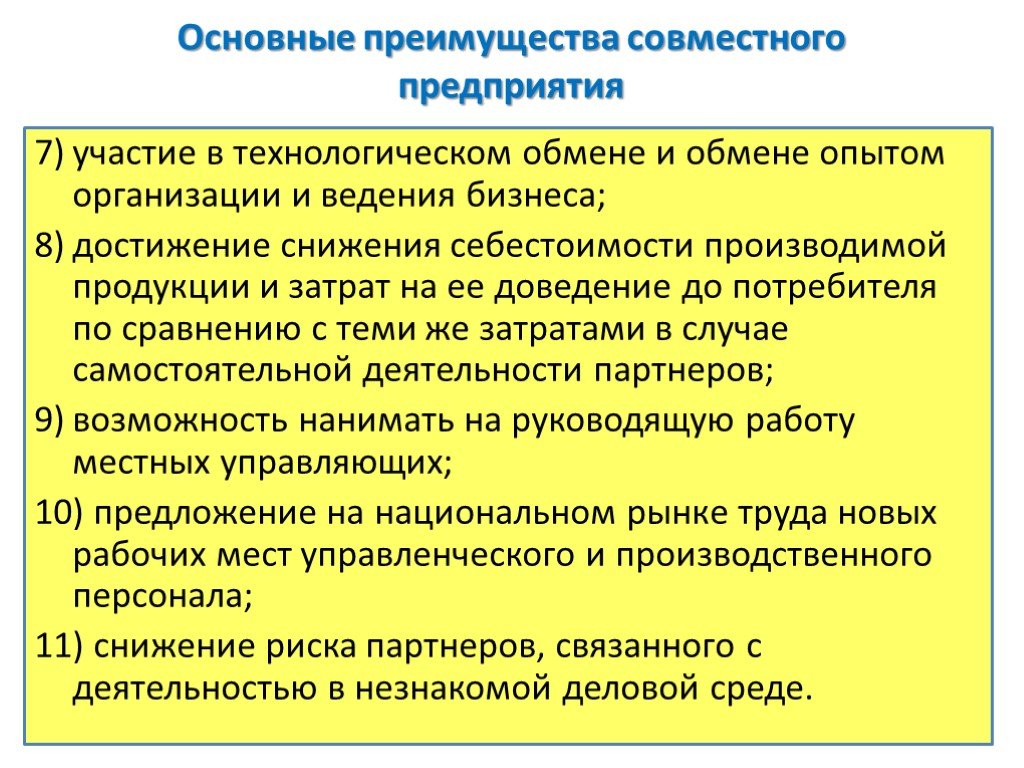

участие в технологическом обмене и обмене опытом организации и ведения бизнеса; 8) достижение снижения себестоимости производимой продукции и затрат на ее доведение до потребителя по сравнению с теми же затратами в случае самостоятельной деятельности партнеров; 9) возможность нанимать на руководя")

Слайд 127) участие в технологическом обмене и обмене опытом организации и ведения бизнеса; 8) достижение снижения себестоимости производимой продукции и затрат на ее доведение до потребителя по сравнению с теми же затратами в случае самостоятельной деятельности партнеров; 9) возможность нанимать на руководящую работу местных управляющих; 10) предложение на национальном рынке труда новых рабочих мест управленческого и производственного персонала; 11) снижение риска партнеров, связанного с деятельностью в незнакомой деловой среде.

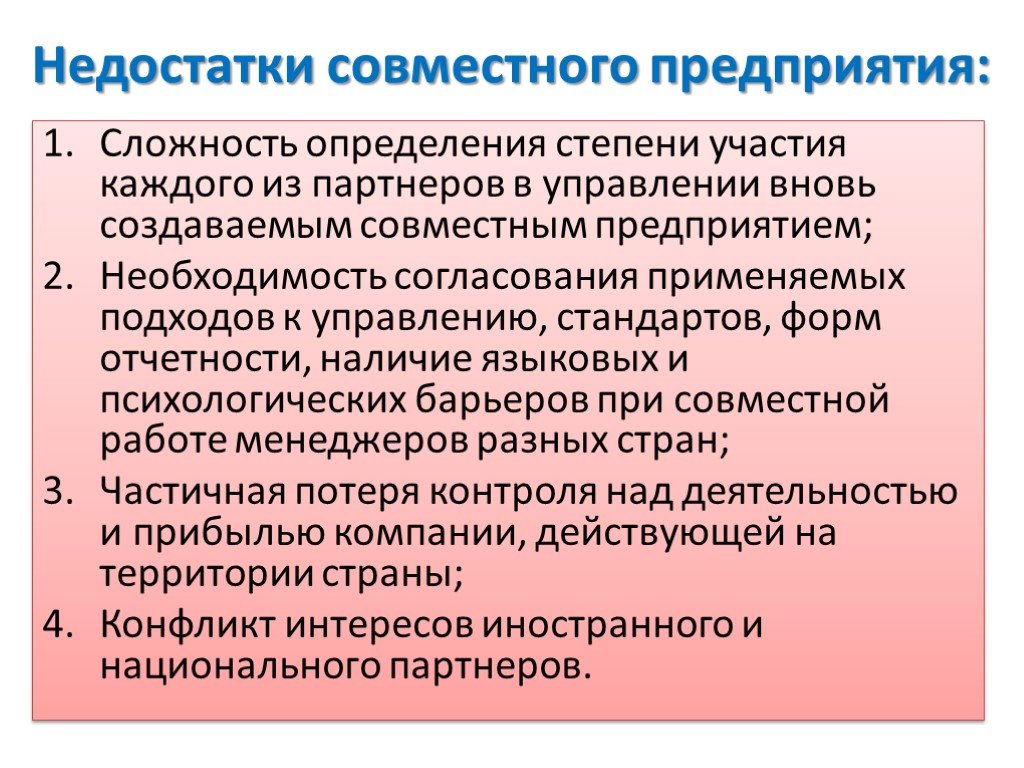

Слайд 13Недостатки совместного предприятия:

Сложность определения степени участия каждого из партнеров в управлении вновь создаваемым совместным предприятием; Необходимость согласования применяемых подходов к управлению, стандартов, форм отчетности, наличие языковых и психологических барьеров при совместной работе менеджеров разных стран; Частичная потеря контроля над деятельностью и прибылью компании, действующей на территории страны; Конфликт интересов иностранного и национального партнеров.

Слайд 142 вопрос лекции

Свободные экономические зоны как инструменты привлечения прямых иностранных инвестиций.

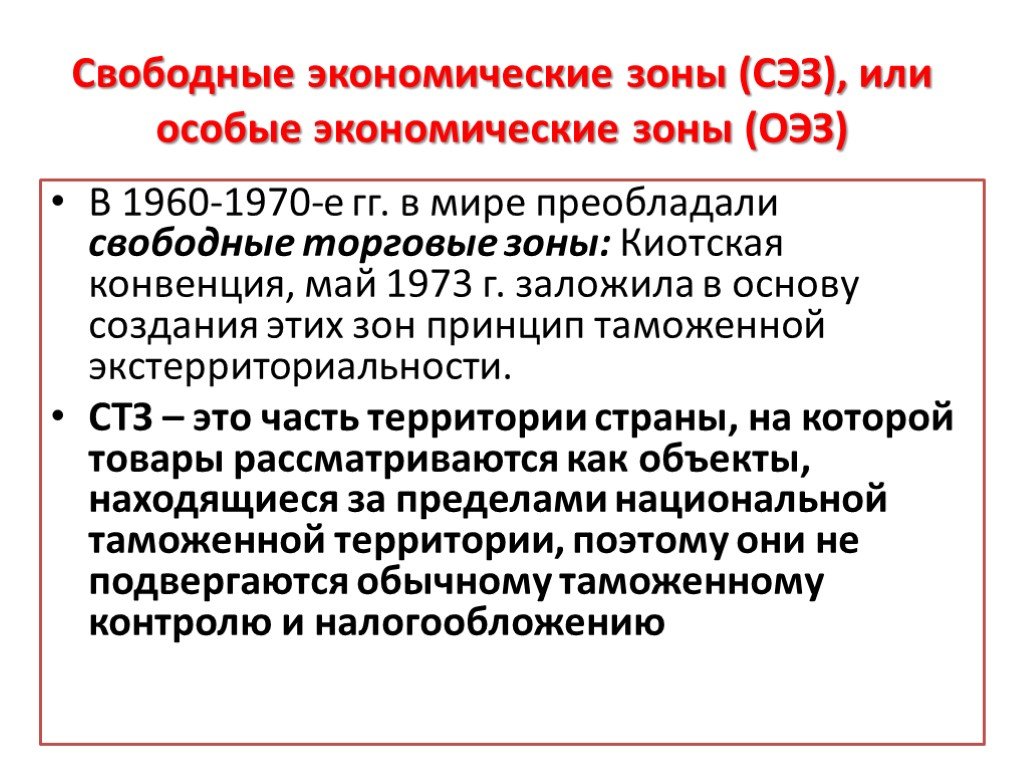

Слайд 15Свободные экономические зоны (СЭЗ), или особые экономические зоны (ОЭЗ)

В 1960-1970-е гг. в мире преобладали свободные торговые зоны: Киотская конвенция, май 1973 г. заложила в основу создания этих зон принцип таможенной экстерриториальности. СТЗ – это часть территории страны, на которой товары рассматриваются как объекты, находящиеся за пределами национальной таможенной территории, поэтому они не подвергаются обычному таможенному контролю и налогообложению

. Всемирный банк (1992), ЭПЗ – это встроенные в территорию страны промышленные платформы, специализирующиеся на экспортно-ориентированном обрабатывающем произв")

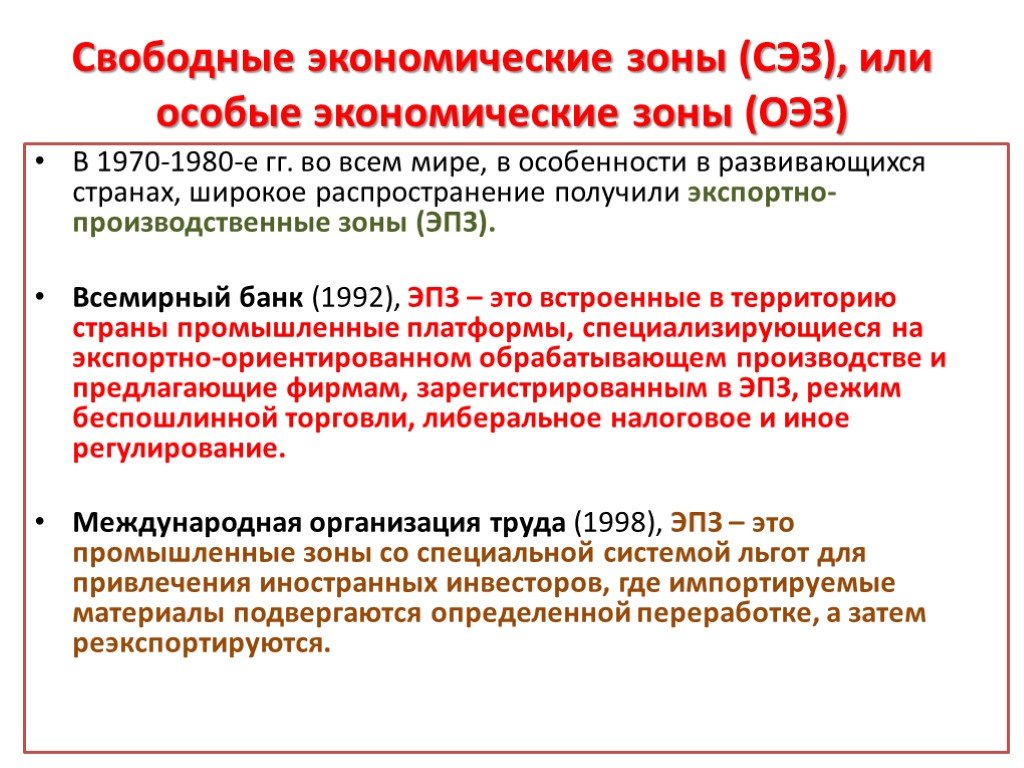

Слайд 16В 1970-1980-е гг. во всем мире, в особенности в развивающихся странах, широкое распространение получили экспортно-производственные зоны (ЭПЗ). Всемирный банк (1992), ЭПЗ – это встроенные в территорию страны промышленные платформы, специализирующиеся на экспортно-ориентированном обрабатывающем производстве и предлагающие фирмам, зарегистрированным в ЭПЗ, режим беспошлинной торговли, либеральное налоговое и иное регулирование. Международная организация труда (1998), ЭПЗ – это промышленные зоны со специальной системой льгот для привлечения иностранных инвесторов, где импортируемые материалы подвергаются определенной переработке, а затем реэкспортируются.

, что создает условия для развития промышленности и инвес")

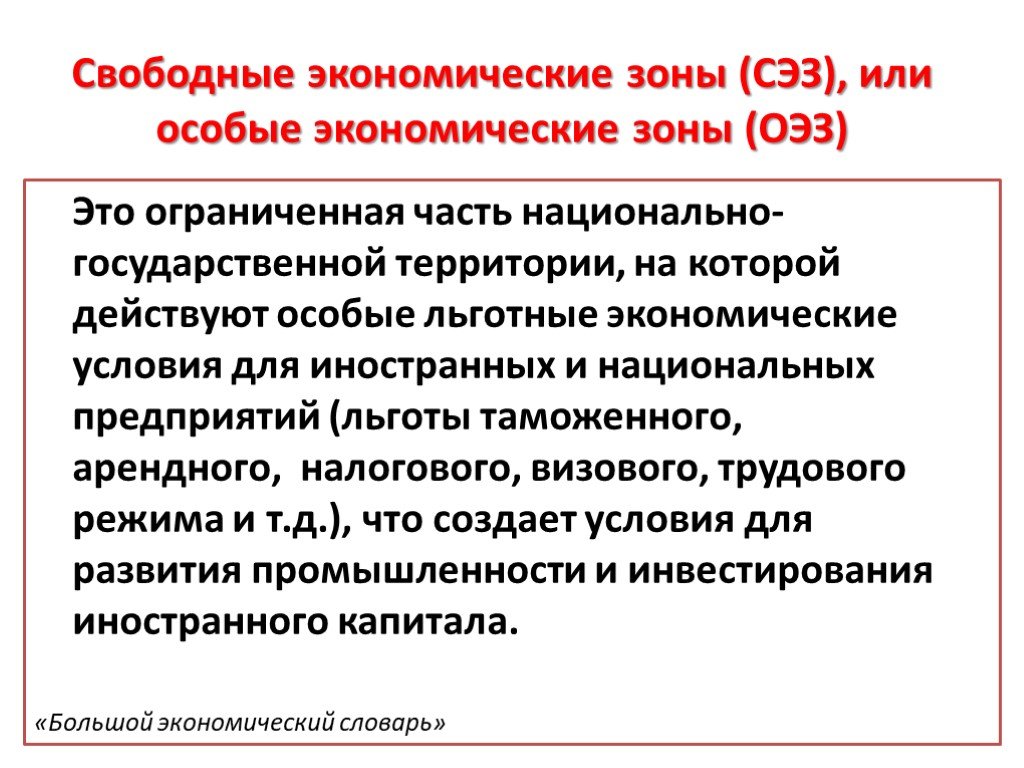

Слайд 17Это ограниченная часть национально-государственной территории, на которой действуют особые льготные экономические условия для иностранных и национальных предприятий (льготы таможенного, арендного, налогового, визового, трудового режима и т.д.), что создает условия для развития промышленности и инвестирования иностранного капитала. «Большой экономический словарь»

пределы национальной таможенной территории, в рамках которых осуществляются операции по складированию и адаптации товаров к условиям рынков сбыта; 2) промышленно-производственные зоны — со специальным таможенным режимом, в которых промышле")

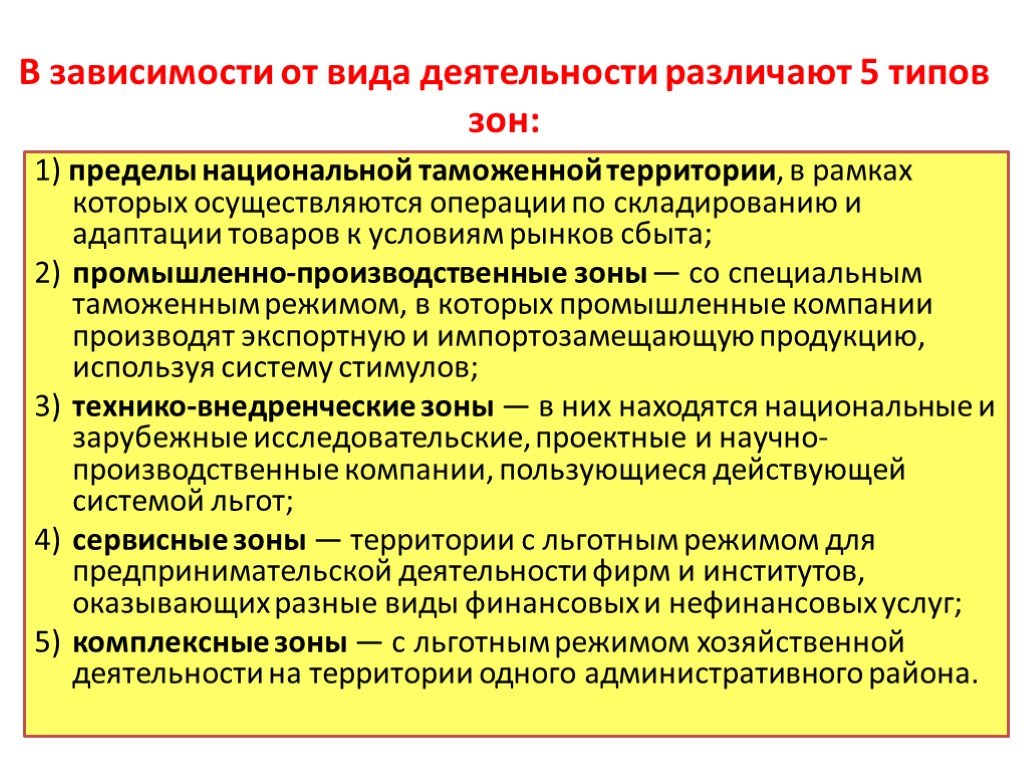

Слайд 18В зависимости от вида деятельности различают 5 типов зон:

1) пределы национальной таможенной территории, в рамках которых осуществляются операции по складированию и адаптации товаров к условиям рынков сбыта; 2) промышленно-производственные зоны — со специальным таможенным режимом, в которых промышленные компании производят экспортную и импортозамещающую продукцию, используя систему стимулов; 3) технико-внедренческие зоны — в них находятся национальные и зарубежные исследовательские, проектные и научно-производственные компании, пользующиеся действующей системой льгот; 4) сервисные зоны — территории с льготным режимом для предпринимательской деятельности фирм и институтов, оказывающих разные виды финансовых и нефинансовых услуг; 5) комплексные зоны — с льготным режимом хозяйственной деятельности на территории одного административного района.

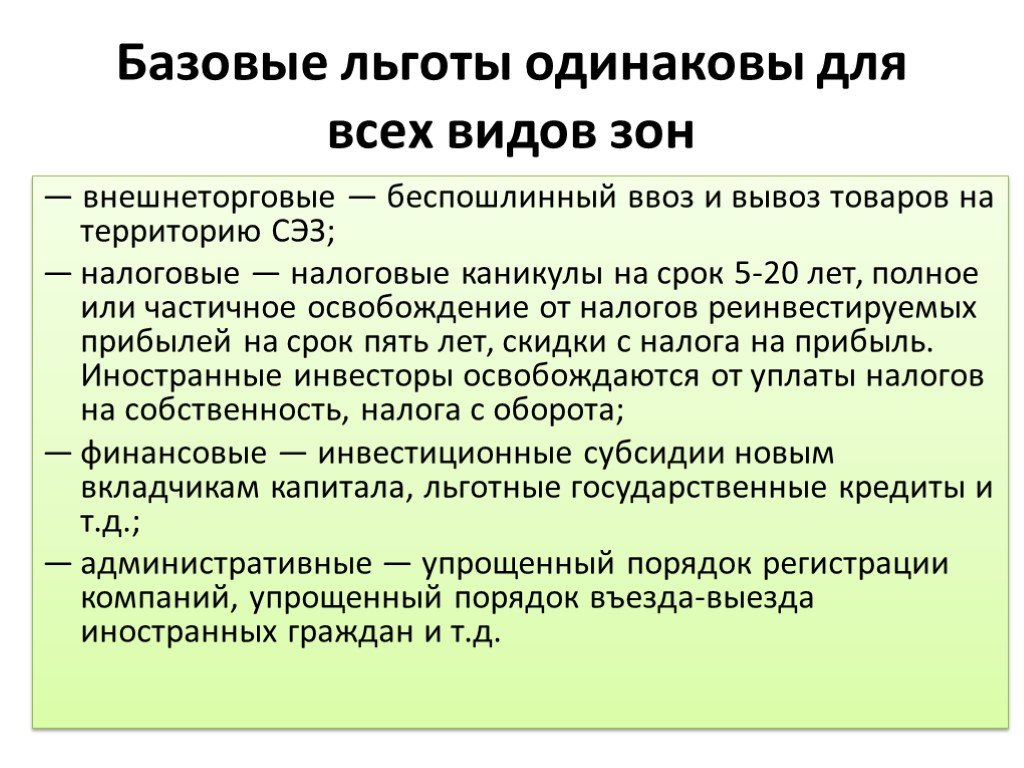

Слайд 19Базовые льготы одинаковы для всех видов зон

— внешнеторговые — беспошлинный ввоз и вывоз товаров на территорию СЭЗ; — налоговые — налоговые каникулы на срок 5-20 лет, полное или частичное освобождение от налогов реинвестируемых прибылей на срок пять лет, скидки с налога на прибыль. Иностранные инвесторы освобождаются от уплаты налогов на собственность, налога с оборота; — финансовые — инвестиционные субсидии новым вкладчикам капитала, льготные государственные кредиты и т.д.; — административные — упрощенный порядок регистрации компаний, упрощенный порядок въезда-выезда иностранных граждан и т.д.

экономической зоне составляет 30-35%, а иногда и больше: например, транснациональные компании получают в")

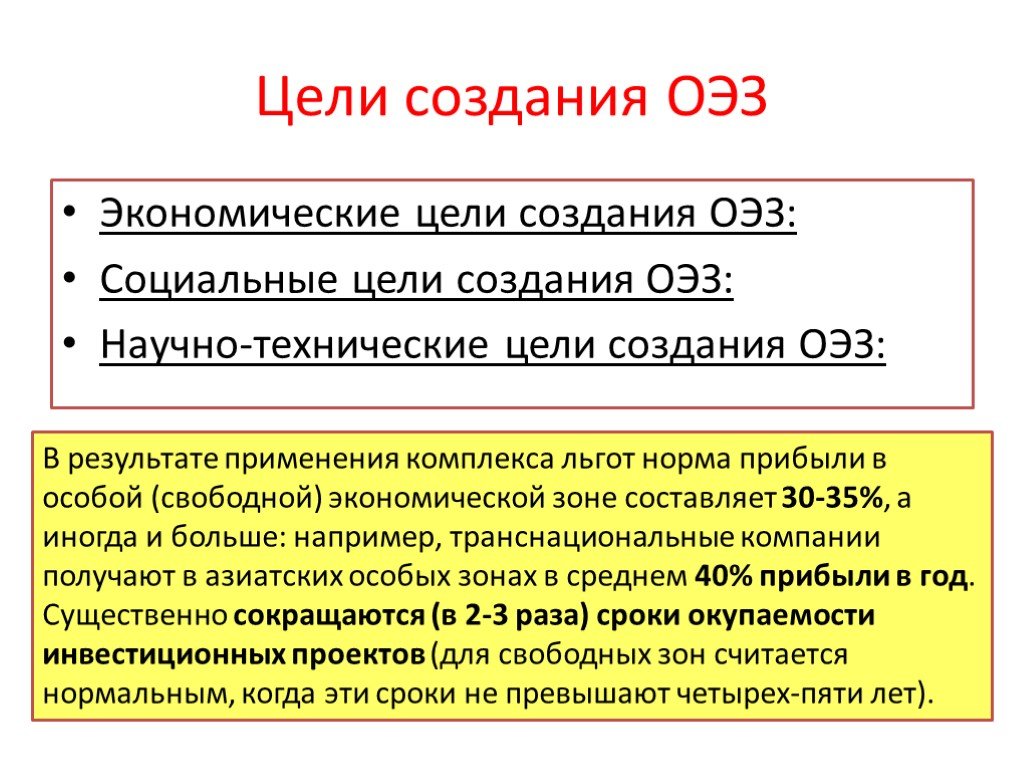

Слайд 20Цели создания ОЭЗ

Экономические цели создания ОЭЗ: Социальные цели создания ОЭЗ: Научно-технические цели создания ОЭЗ:

В результате применения комплекса льгот норма прибыли в особой (свободной) экономической зоне составляет 30-35%, а иногда и больше: например, транснациональные компании получают в азиатских особых зонах в среднем 40% прибыли в год. Существенно сокращаются (в 2-3 раза) сроки окупаемости инвестиционных проектов (для свободных зон считается нормальным, когда эти сроки не превышают четырех-пяти лет).

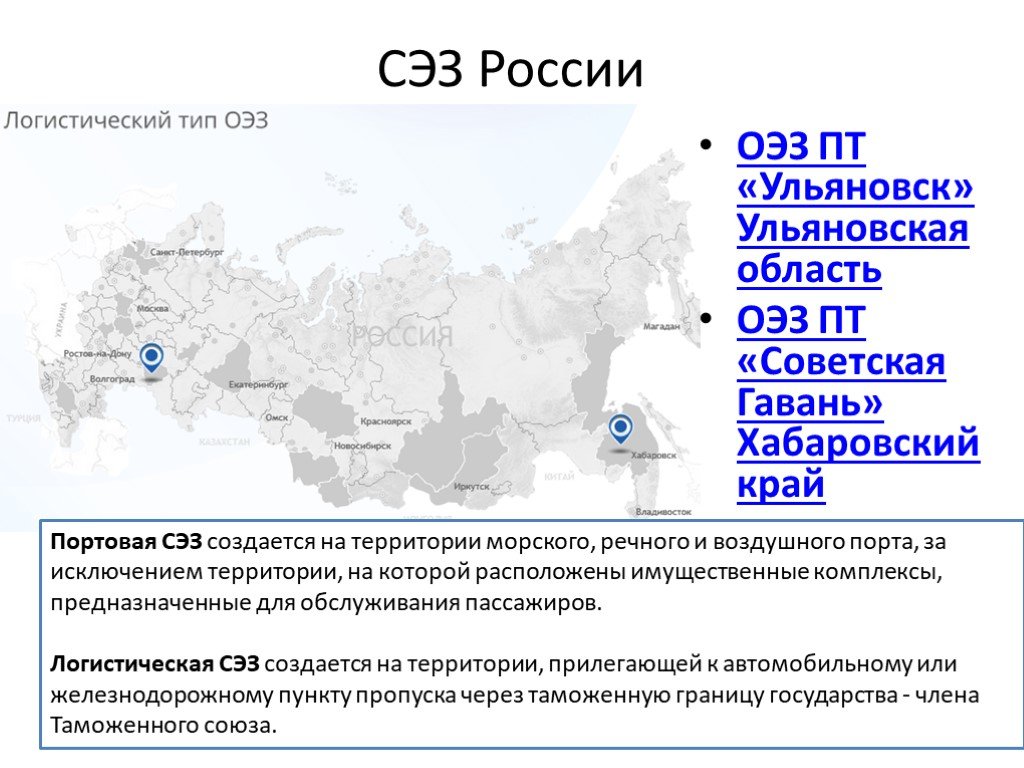

Слайд 21СЭЗ России

Свободные таможенные зоны в Таможенном союзе Подпункт 15 пункта 1 ст. 202 Таможенного кодекса таможенного союза устанавливает в качестве одного из видов таможенных процедур процедуру свободной таможенной зоны.

Слайд 22ОЭЗ ПТ «Ульяновск» Ульяновская область ОЭЗ ПТ «Советская Гавань» Хабаровский край

Портовая СЭЗ создается на территории морского, речного и воздушного порта, за исключением территории, на которой расположены имущественные комплексы, предназначенные для обслуживания пассажиров. Логистическая СЭЗ создается на территории, прилегающей к автомобильному или железнодорожному пункту пропуска через таможенную границу государства - члена Таможенного союза.

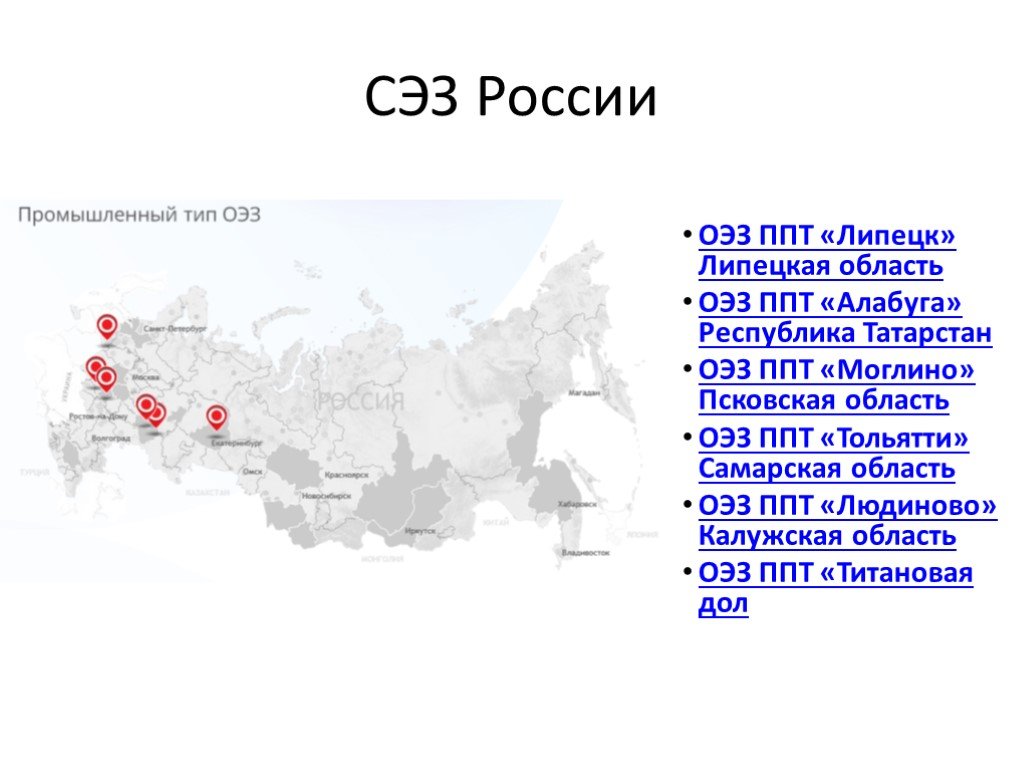

Слайд 23ОЭЗ ППТ «Липецк» Липецкая область ОЭЗ ППТ «Алабуга» Республика Татарстан ОЭЗ ППТ «Моглино» Псковская область ОЭЗ ППТ «Тольятти» Самарская область ОЭЗ ППТ «Людиново» Калужская область ОЭЗ ППТ «Титановая дол

Слайд 24ОЭЗ ТВТ «Зеленоград» Москва ОЭЗ ТВТ «Дубна» Московская область ОЭЗ ТВТ «Санкт-Петербург» Санкт-Петербург ОЭЗ ТВТ «Томск» Томск

Слайд 25ОЭЗ ТРТ «Долина Алтая» Республика Алтай ОЭЗ ТРТ «Байкальская гавань» Республика Бурятия ОЭЗ ТРТ «Бирюзовая Катунь» Алтайский край ОЭЗ ТРТ «Ворота–Байкала» Иркутская область

Слайд 263 вопрос лекции

Стимулирование притока иностранного капитала с помощью оффшорных операций.

Слайд 27Стимулирование притока иностранного капитала с помощью оффшорных операций

Оффшор (от англ. offshore — «вне берега», «вне границ») — один из самых известных и эффективных методов налогового планирования и оптимизации при осуществлении международной инвестиционной деятельности. «Оншор» или просто «шорная» компания - в противоположность «оффшору» переводится с английского языка как «в пределах берега», «внутри границ».

Слайд 28FATF (Financial Action Task Force on Money Laundering)

межправительственная организация, которая занимается выработкой мировых стандартов в сфере противодействия отмыванию преступных доходов и финансированию терроризма, а также осуществляет оценки соответствия национальных систем этим стандартам. ФАТФ была создана в 1989 году по решению стран «Большой семерки», на данный момент 36 стран-членов. Основным инструментом ФАТФ являются 40 рекомендаций в сфере, которые подвергаются ревизии в среднем один раз в пять лет.

. Юридическая защита. Во многих зонах действуют жесткие нор")

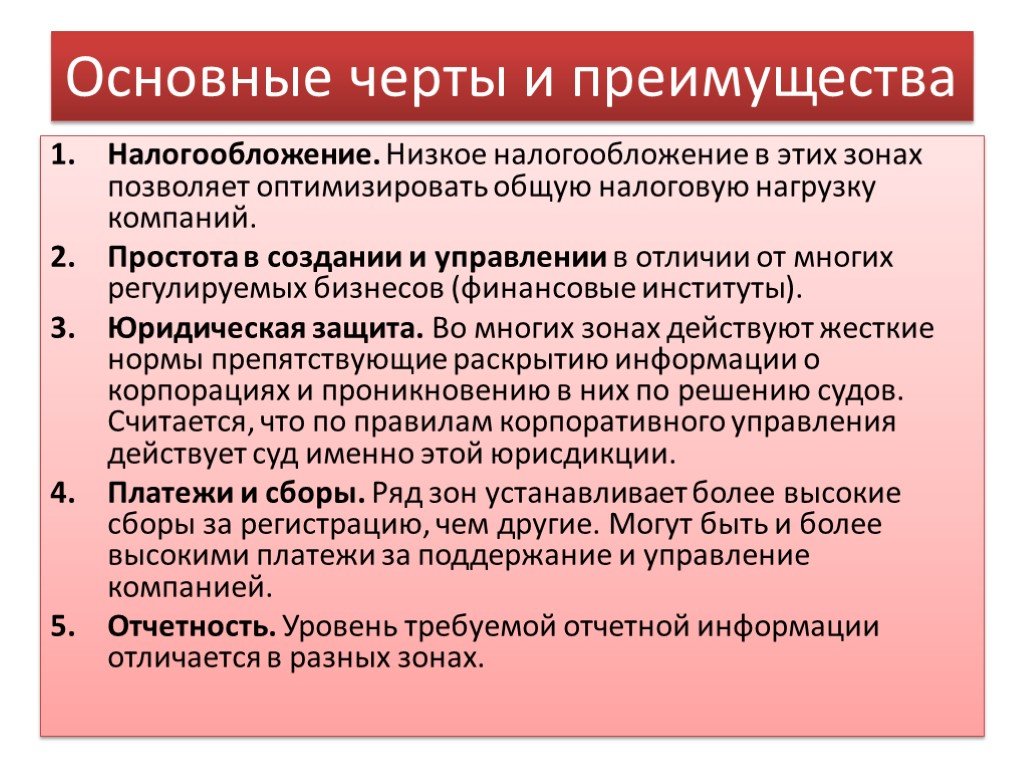

Слайд 29Основные черты и преимущества

Налогообложение. Низкое налогообложение в этих зонах позволяет оптимизировать общую налоговую нагрузку компаний. Простота в создании и управлении в отличии от многих регулируемых бизнесов (финансовые институты). Юридическая защита. Во многих зонах действуют жесткие нормы препятствующие раскрытию информации о корпорациях и проникновению в них по решению судов. Считается, что по правилам корпоративного управления действует суд именно этой юрисдикции. Платежи и сборы. Ряд зон устанавливает более высокие сборы за регистрацию, чем другие. Могут быть и более высокими платежи за поддержание и управление компанией. Отчетность. Уровень требуемой отчетной информации отличается в разных зонах.

Слайд 30Защита активов. С помощью оффшорных компаний можно так организовать управление активами, что они будут защищены от возможных судебных исков. Анонимность. Осуществляя операции от имени частной оффшорной компании, имя бенефициара или принципала не указывается в документах. Именно поэтому в связи с борьбой против отмывания денег многие банки требуют раскрытия конечных владельцев. Небольшая капитализация. Как правило, не требуется достаточность капитала при проведении определенных сделок (за исключением регулируемых организаций – банков и страховых компаний). Достаточно номинального размера капитала. Финансовые услуги. Как правило, оффшорным компаниям разрешены т.н. финансовые услуги при осуществлении сделок со своими акциями, что позволяет в некоторых финансовых операциях избегать операций по «отмыванию».

. 2. Зона оффшора с повышенной респектабельностью. В с")

Слайд 31СПИСОК ОФШОРНЫХ ЗОН

1. Государства, где нет налогов и не требуется отчетность. Перечень оффшорных зон, которые относятся сюда, включает – Британские Виргинские острова, Багамские острова, Белиз, Каймановы острова (это наиболее известные оффшоры). 2. Зона оффшора с повышенной респектабельностью. В список оффшорных зон, относящихся к этой группе, входят: Ирландия, Гонконг, Гибралтар, остров Мэн (коронное владение британской короной). 3. В третью группу входят страны, которые не относятся к стандартным оффшорным зонам, но предоставляющие нерезидентам целый ряд налоговых преимуществ и льгот.

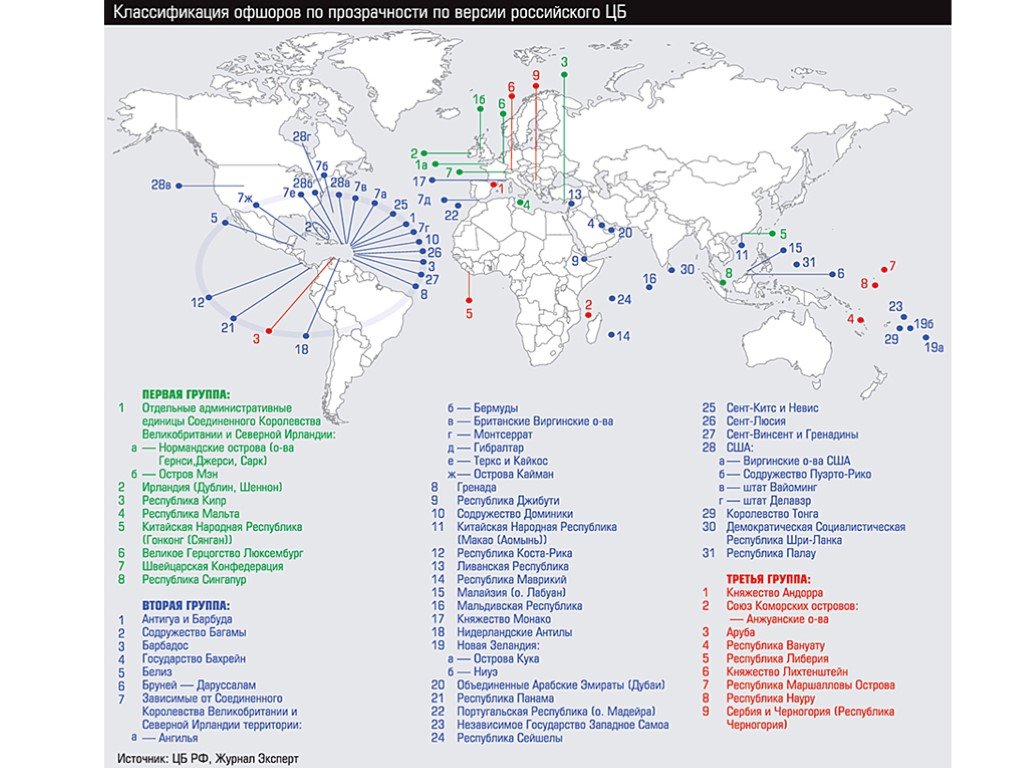

Слайд 32

Слайд 33Таблица сравнения ОФШОРОВ

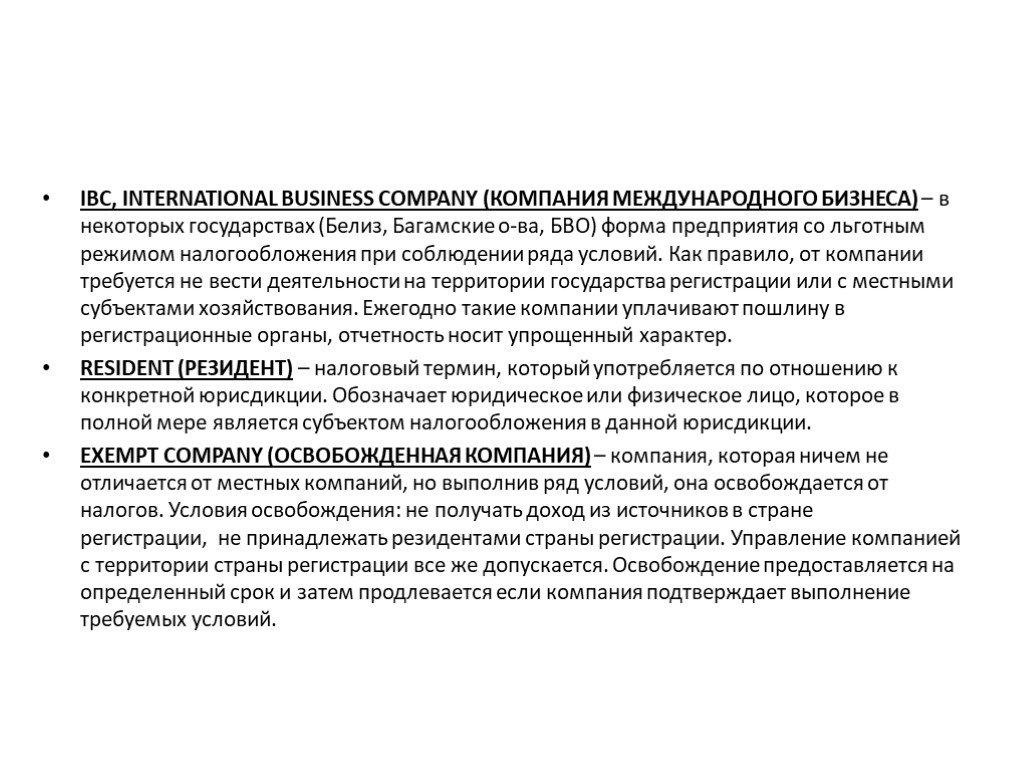

– в некоторых государствах (Белиз, Багамские о-ва, БВО) форма предприятия со льготным режимом налогообложения при соблюдении ряда условий. Как правило, от компании требуется не вести деятельности на территории государства регистра")

Слайд 34IBC, INTERNATIONAL BUSINESS COMPANY (КОМПАНИЯ МЕЖДУНАРОДНОГО БИЗНЕСА) – в некоторых государствах (Белиз, Багамские о-ва, БВО) форма предприятия со льготным режимом налогообложения при соблюдении ряда условий. Как правило, от компании требуется не вести деятельности на территории государства регистрации или с местными субъектами хозяйствования. Ежегодно такие компании уплачивают пошлину в регистрационные органы, отчетность носит упрощенный характер. RESIDENT (РЕЗИДЕНТ) – налоговый термин, который употребляется по отношению к конкретной юрисдикции. Обозначает юридическое или физическое лицо, которое в полной мере является субъектом налогообложения в данной юрисдикции. EXEMPT COMPANY (ОСВОБОЖДЕННАЯ КОМПАНИЯ) – компания, которая ничем не отличается от местных компаний, но выполнив ряд условий, она освобождается от налогов. Условия освобождения: не получать доход из источников в стране регистрации, не принадлежать резидентами страны регистрации. Управление компанией с территории страны регистрации все же допускается. Освобождение предоставляется на определенный срок и затем продлевается если компания подтверждает выполнение требуемых условий.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34