Слайд 1Инструменты торговой политики

Слайд 2Таможенно-тарифные средства регулирования внешнеторгового оборота

ТАМОЖЕННАЯ ПОШЛИНА – косвенный налог, взимаемый с товаров, ввозимых в страну и вывозимых из нее

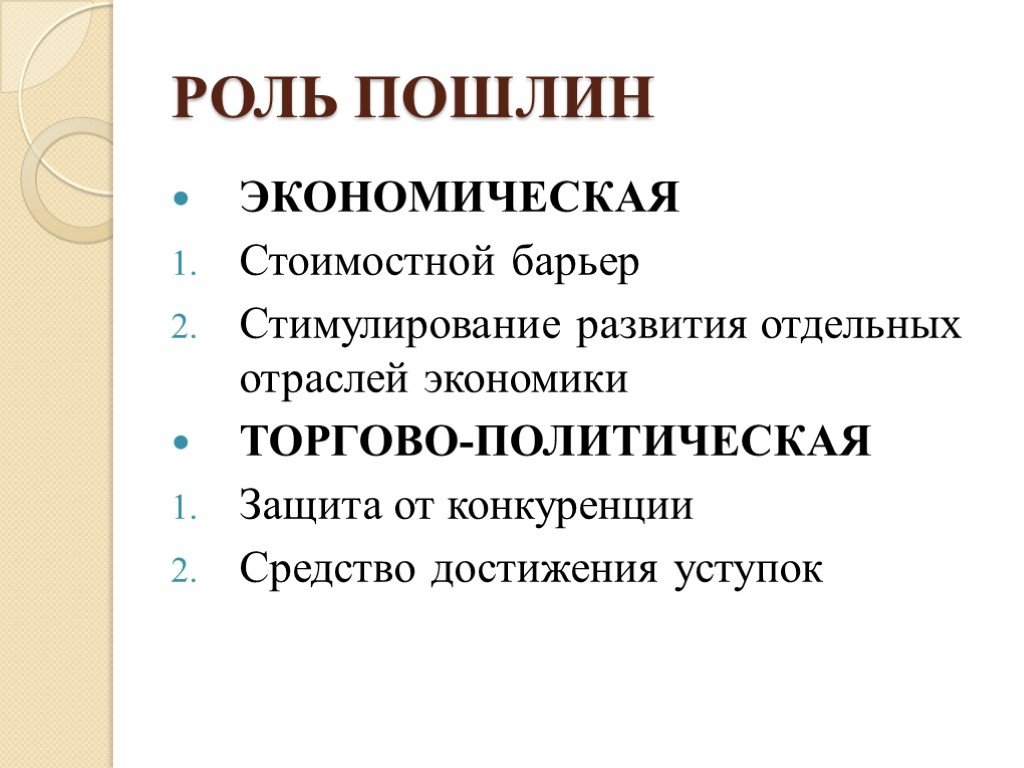

Слайд 3РОЛЬ ПОШЛИН

ЭКОНОМИЧЕСКАЯ Стоимостной барьер Стимулирование развития отдельных отраслей экономики ТОРГОВО-ПОЛИТИЧЕСКАЯ Защита от конкуренции Средство достижения уступок

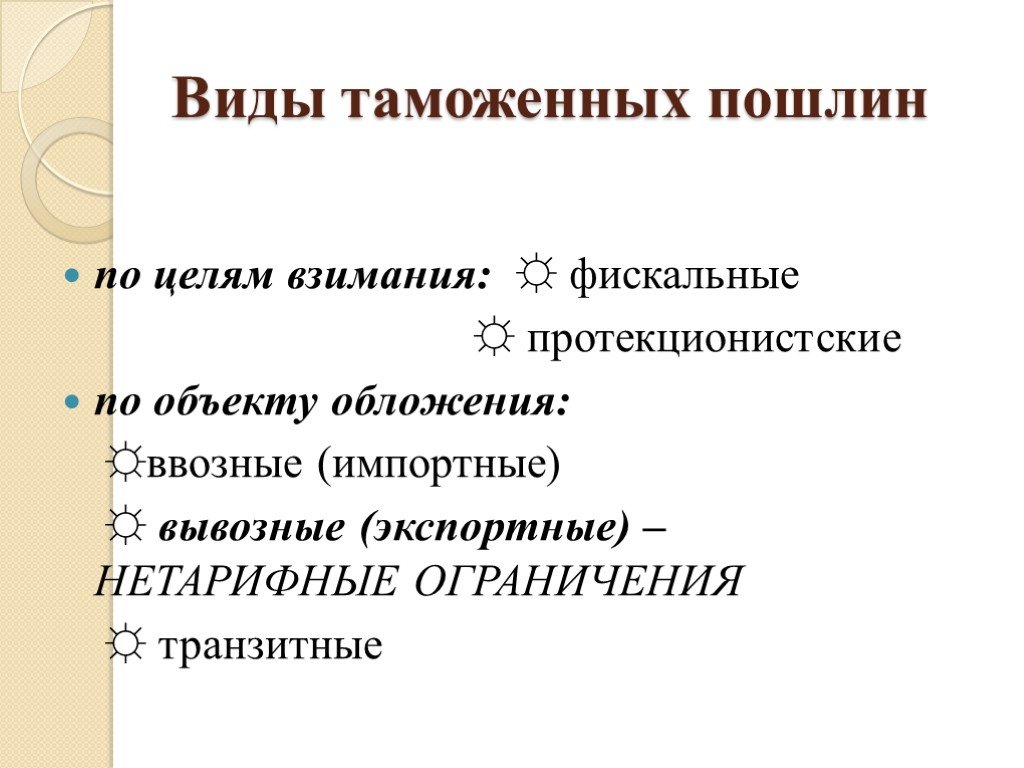

Слайд 4Виды таможенных пошлин

по целям взимания: ☼ фискальные ☼ протекционистские по объекту обложения: ☼ввозные (импортные) ☼ вывозные (экспортные) –НЕТАРИФНЫЕ ОГРАНИЧЕНИЯ ☼ транзитные

Слайд 5по способу взимания: ☼ адвалорные ☼ специфические ☼ комбинированные в зависимости от страны происхождения: ☼ максимальные (генеральные, общие) ☼ минимальные ☼ преференциальные антидемпинговые компенсационные карательные (особо высокие))

Слайд 6по характеру происхождения: ☼ автономные ☼ конвенционные (договорные)

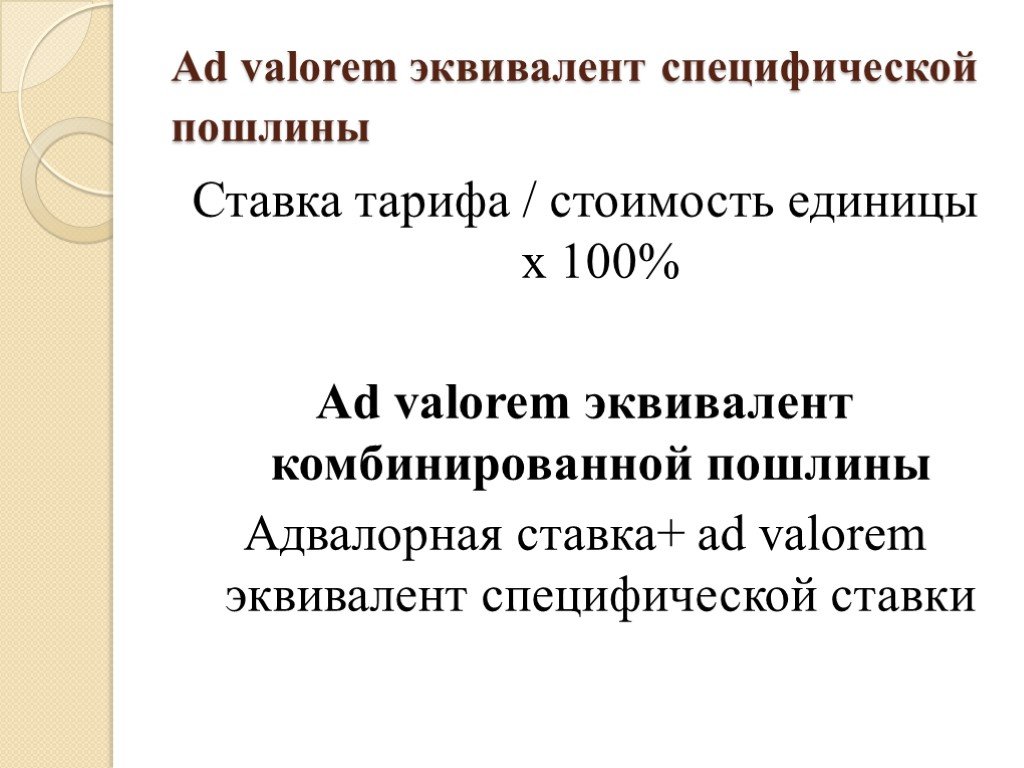

Слайд 7Ad valorem эквивалент специфической пошлины

Ставка тарифа / стоимость единицы х 100% Ad valorem эквивалент комбинированной пошлины Адвалорная ставка+ ad valorem эквивалент специфической ставки

Слайд 8ВИДЫ ТАМОЖЕННЫХ ТАРИФОВ

ПРОСТОЙ (ОДНОКОЛОННЫЙ) СЛОЖНЫЙ (МНОГОКОЛОННЫЙ)

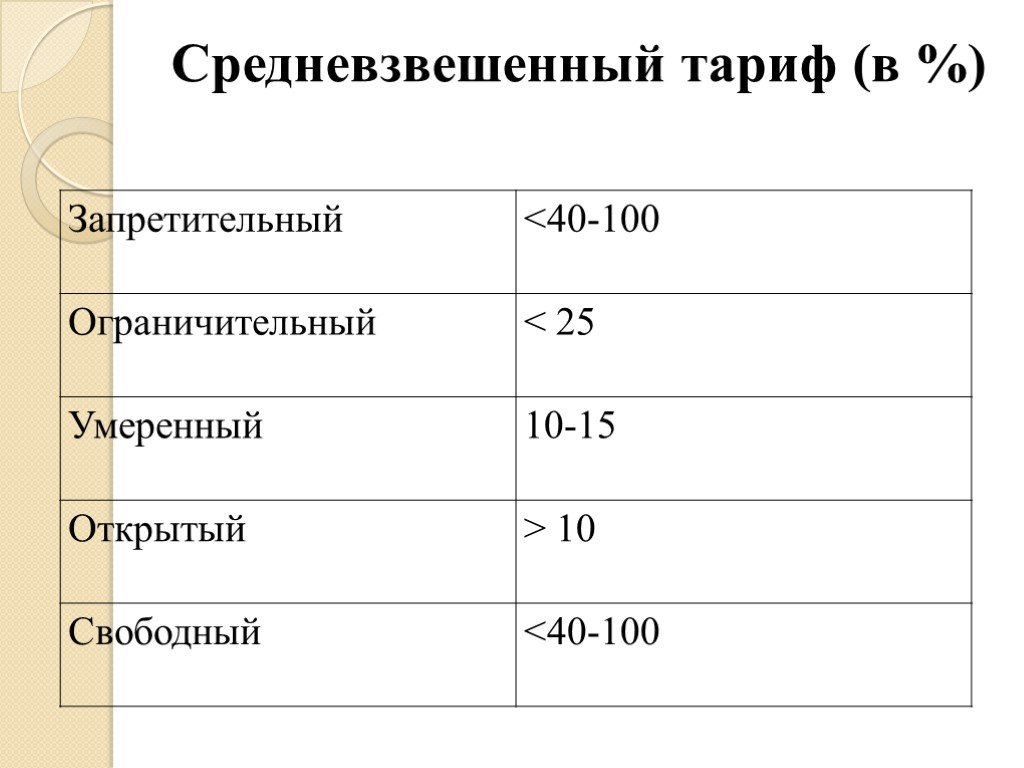

Слайд 9Средневзвешенный тариф (в %)

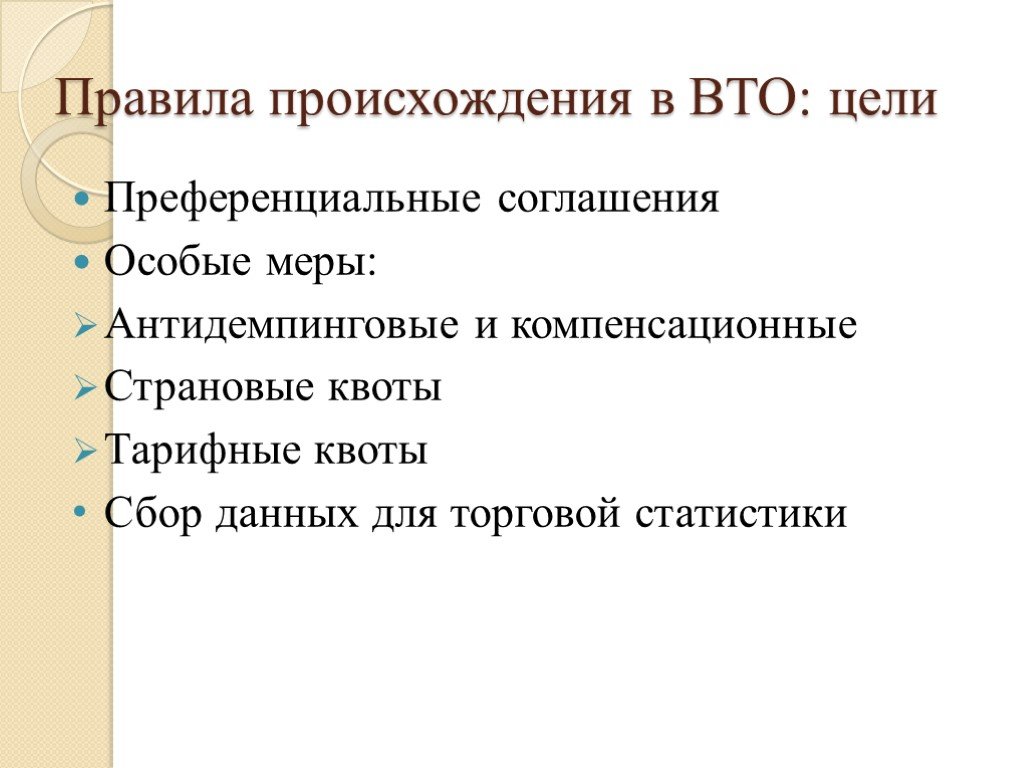

Слайд 10Правила происхождения в ВТО: цели

Преференциальные соглашения Особые меры: Антидемпинговые и компенсационные Страновые квоты Тарифные квоты Сбор данных для торговой статистики

Слайд 11Принципы современных правил

Различаются по странам Могут различаться внутри одной страны в зависимости от целей В основном: 2 принципа

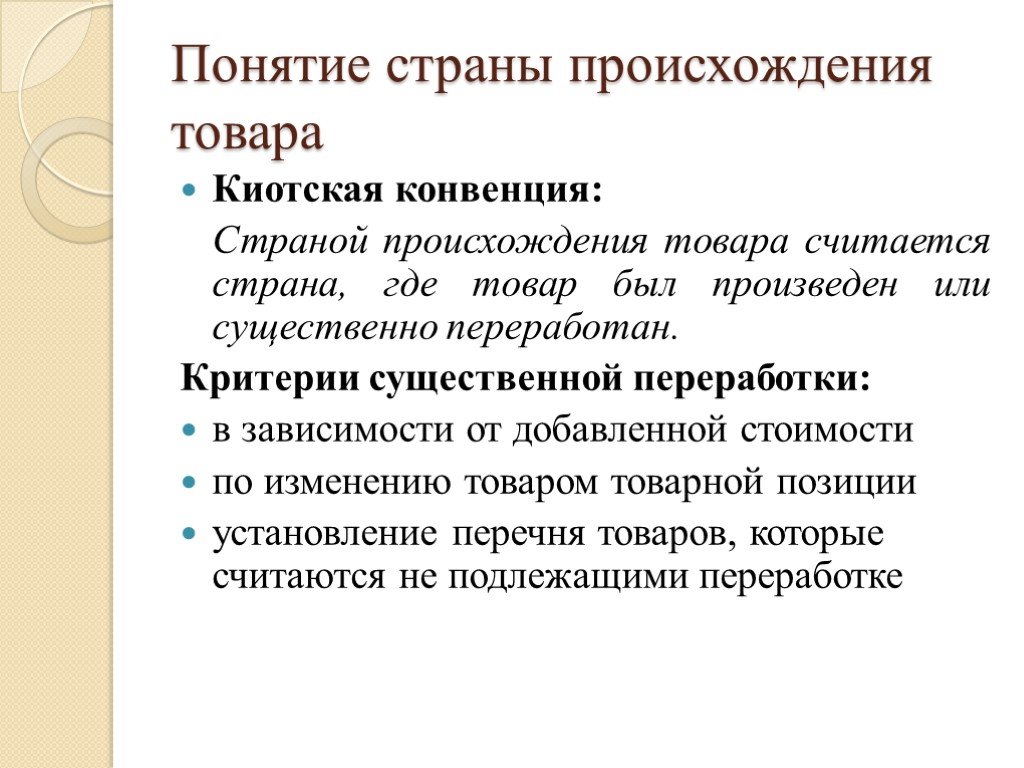

Слайд 12Понятие страны происхождения товара

Киотская конвенция: Страной происхождения товара считается страна, где товар был произведен или существенно переработан. Критерии существенной переработки: в зависимости от добавленной стоимости по изменению товаром товарной позиции установление перечня товаров, которые считаются не подлежащими переработке

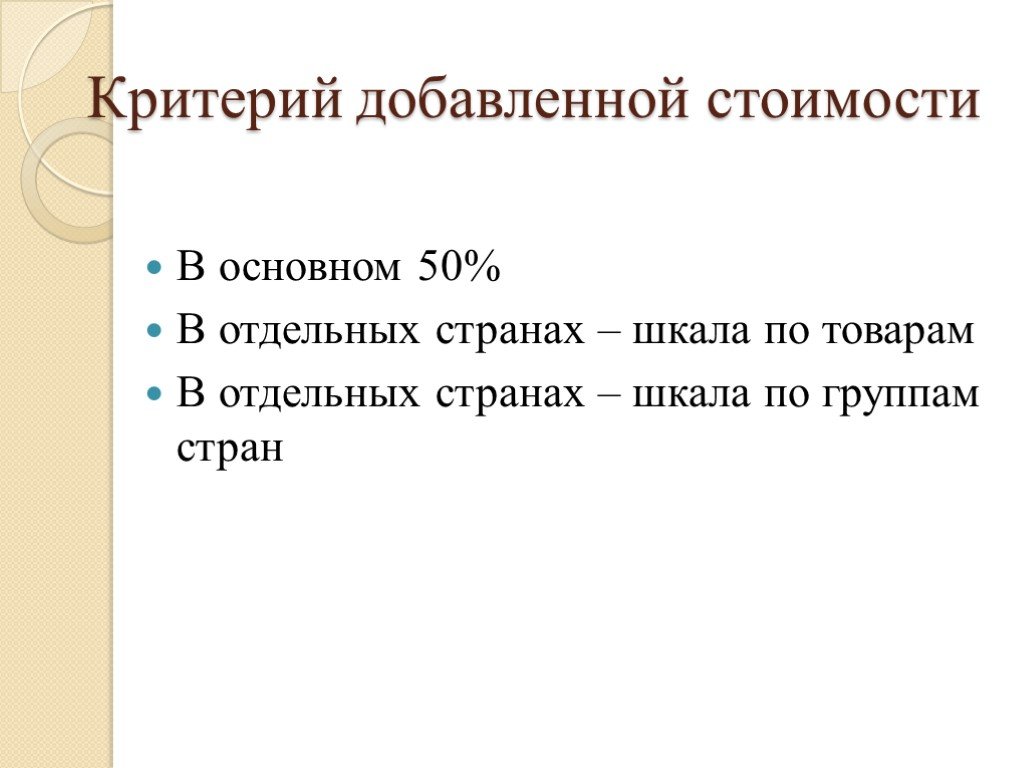

Слайд 13Критерий добавленной стоимости

В основном 50% В отдельных странах – шкала по товарам В отдельных странах – шкала по группам стран

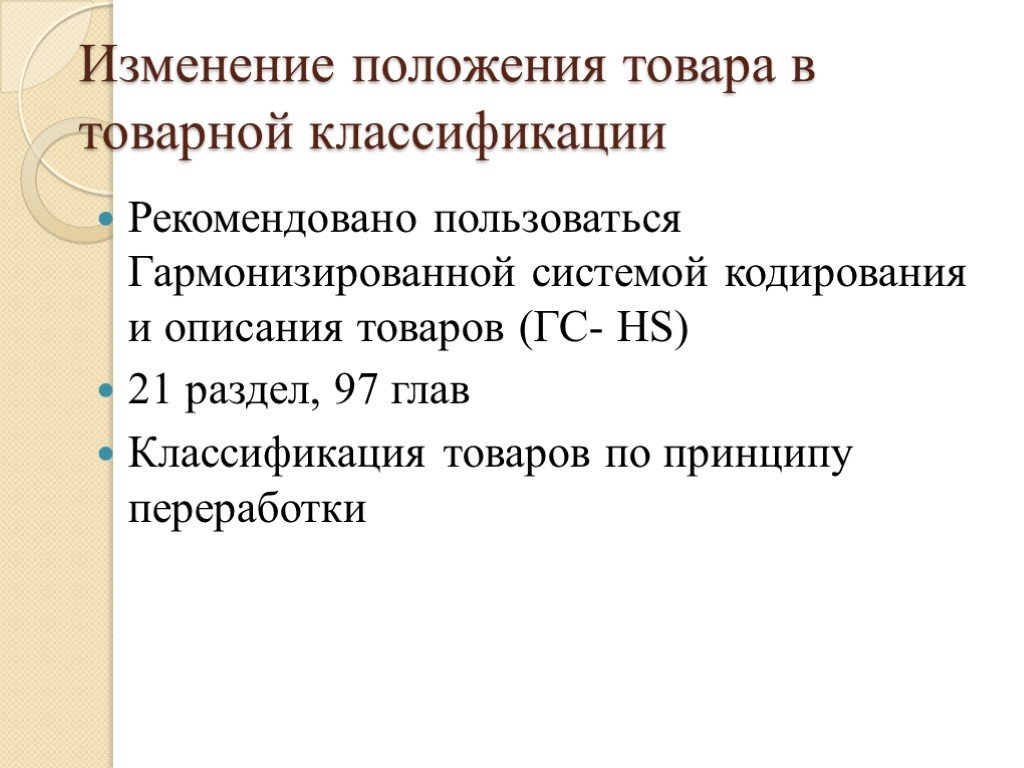

Слайд 14Изменение положения товара в товарной классификации

Рекомендовано пользоваться Гармонизированной системой кодирования и описания товаров (ГС- HS) 21 раздел, 97 глав Классификация товаров по принципу переработки

Слайд 15Проблемы:

Отсутствие единых правил Дискриминация Соглашение по правилам происхождения

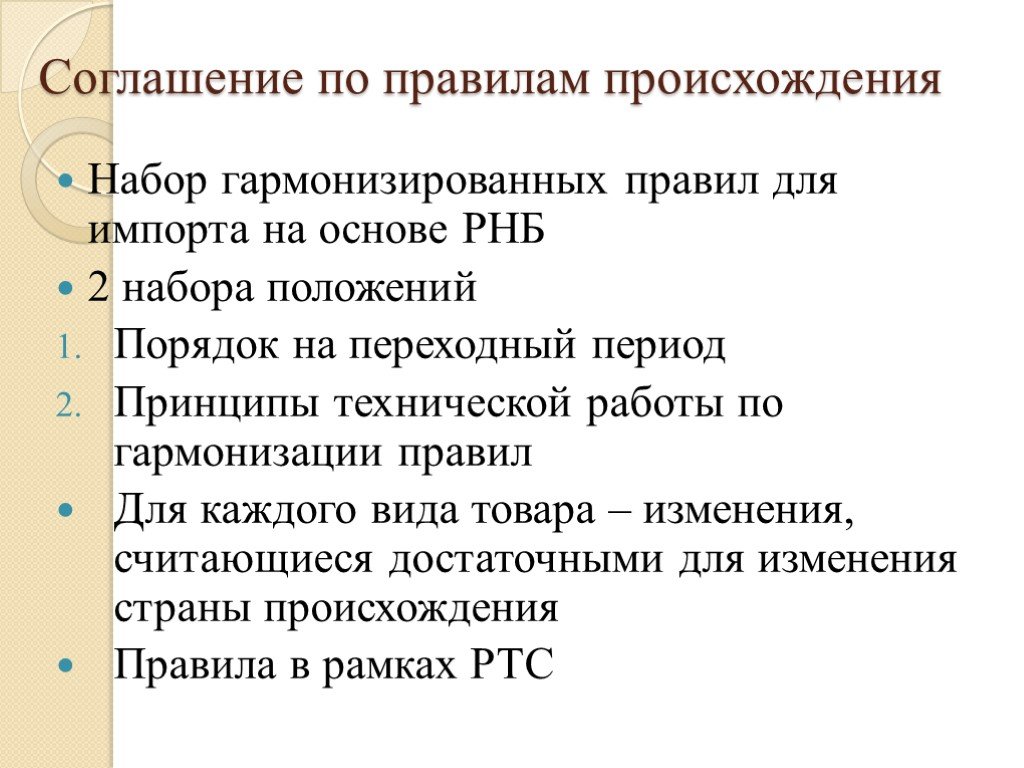

Слайд 16Соглашение по правилам происхождения

Набор гармонизированных правил для импорта на основе РНБ 2 набора положений Порядок на переходный период Принципы технической работы по гармонизации правил Для каждого вида товара – изменения, считающиеся достаточными для изменения страны происхождения Правила в рамках РТС

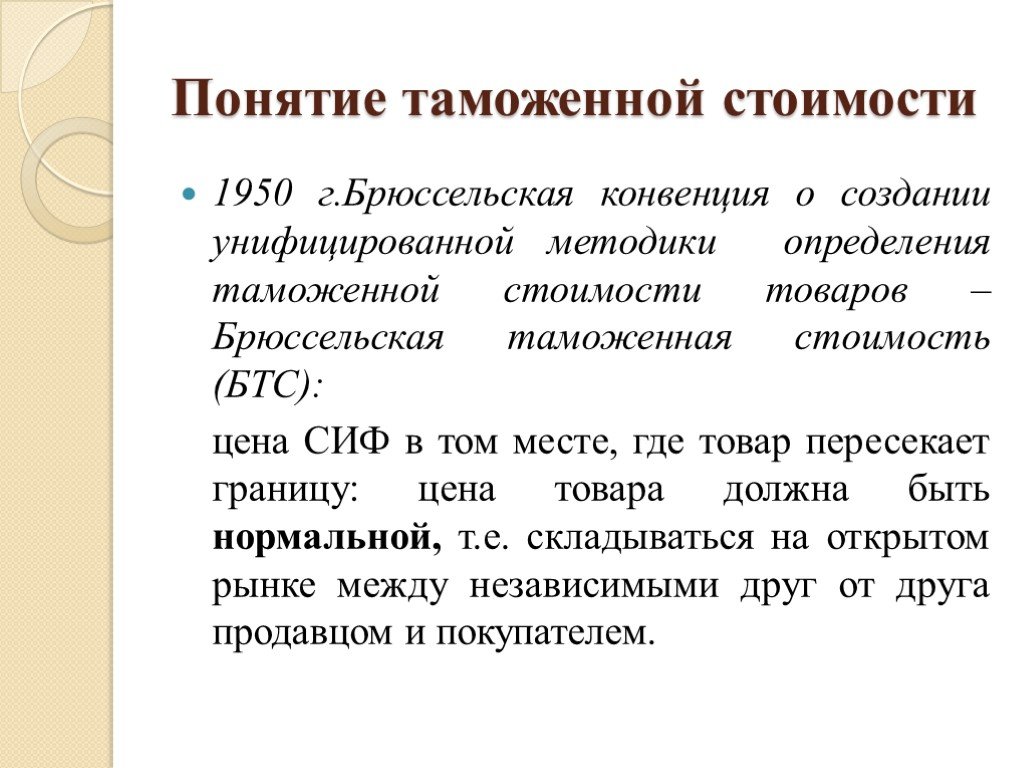

Слайд 17Понятие таможенной стоимости

1950 г.Брюссельская конвенция о создании унифицированной методики определения таможенной стоимости товаров – Брюссельская таможенная стоимость (БТС): цена СИФ в том месте, где товар пересекает границу: цена товара должна быть нормальной, т.е. складываться на открытом рынке между независимыми друг от друга продавцом и покупателем.

Слайд 181981 г. Кодекс о таможенной стоимости:

возможность использовать внутрикорпоративные цены, если это не сказывается на общем уровне цен; основа – цена сделки 5 методов оценки таможенной стоимости

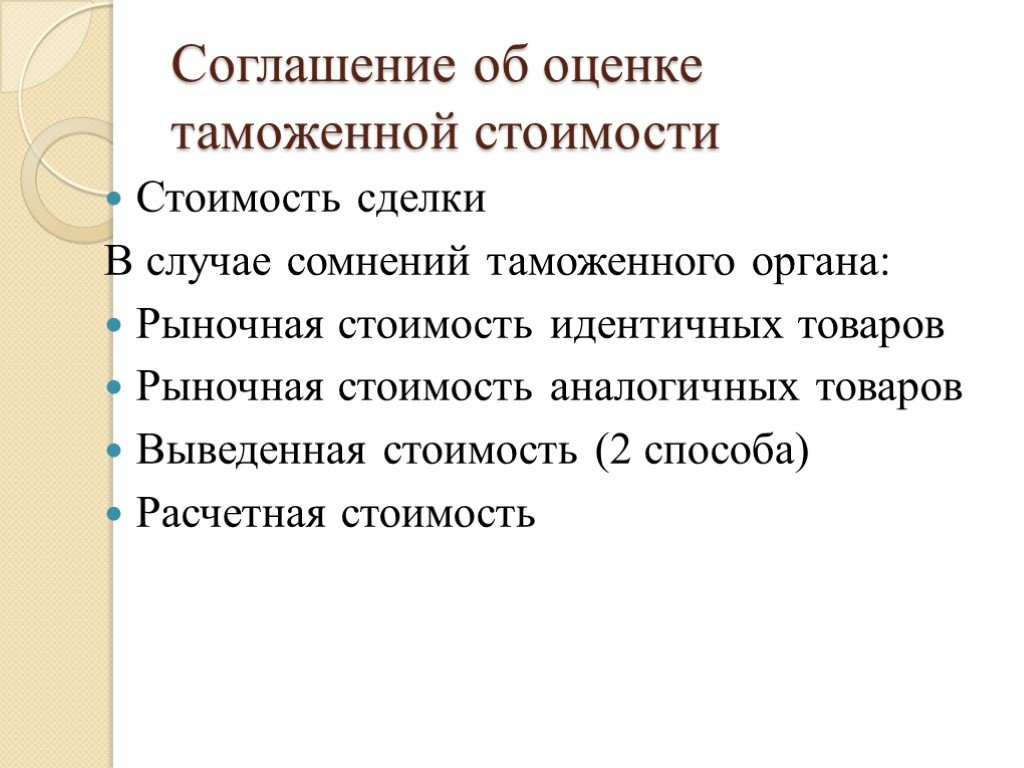

Слайд 19Соглашение об оценке таможенной стоимости

Стоимость сделки В случае сомнений таможенного органа: Рыночная стоимость идентичных товаров Рыночная стоимость аналогичных товаров Выведенная стоимость (2 способа) Расчетная стоимость

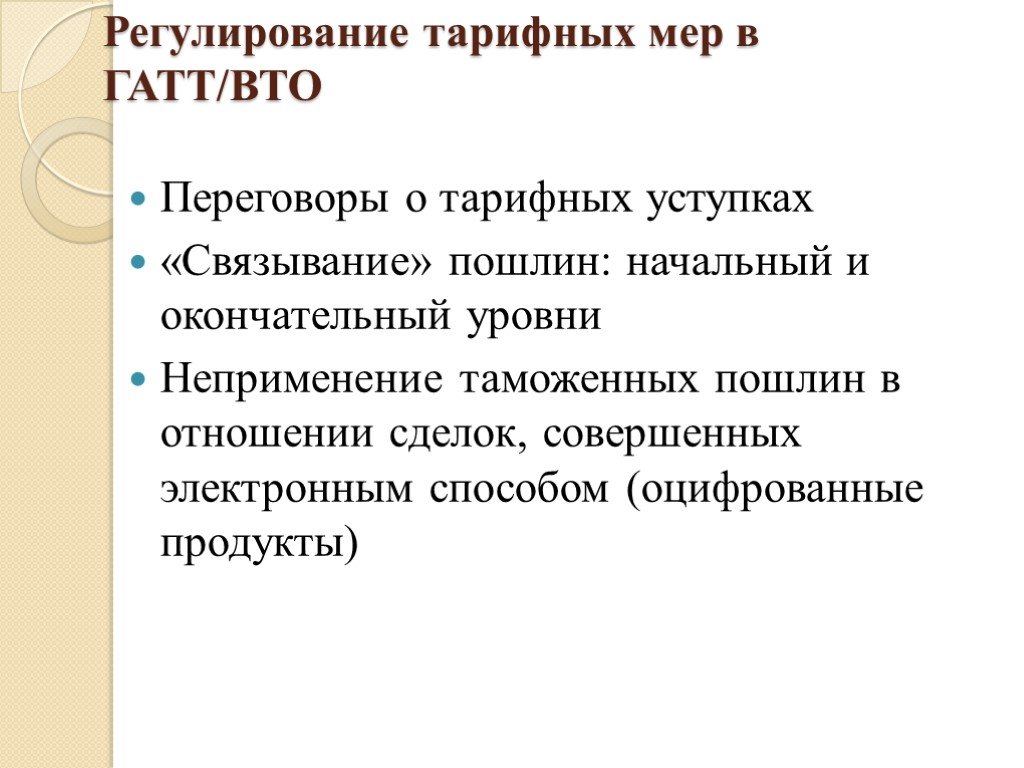

Слайд 20Регулирование тарифных мер в ГАТТ/ВТО

Переговоры о тарифных уступках «Связывание» пошлин: начальный и окончательный уровни Неприменение таможенных пошлин в отношении сделок, совершенных электронным способом (оцифрованные продукты)

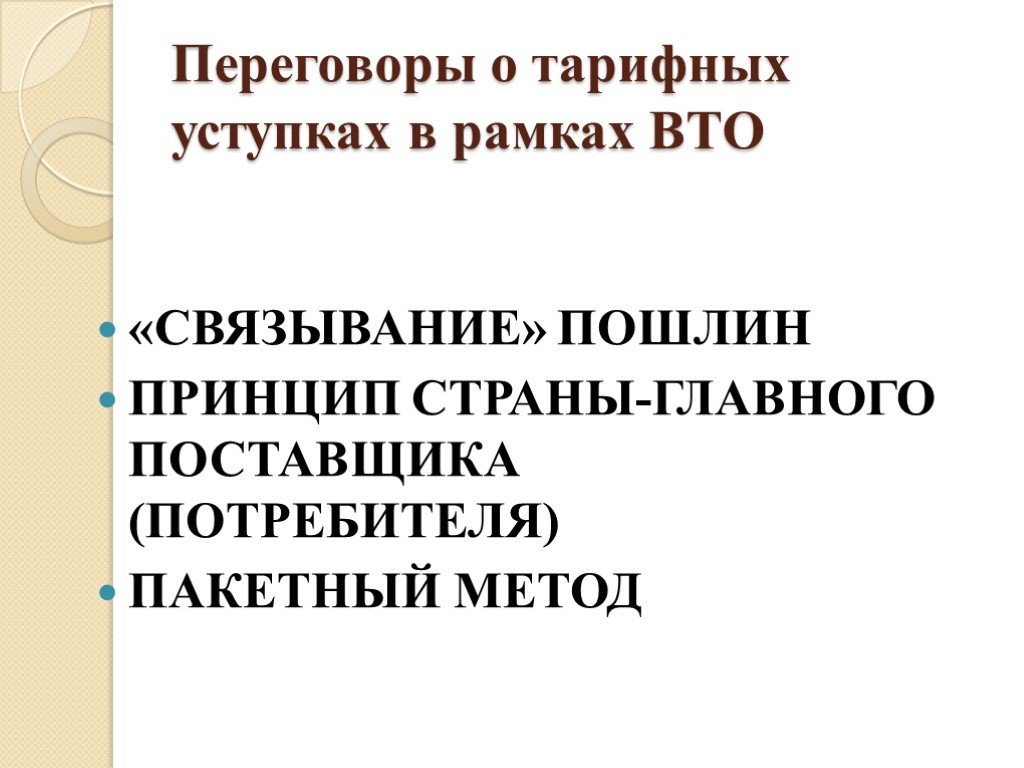

Слайд 21Переговоры о тарифных уступках в рамках ВТО

«СВЯЗЫВАНИЕ» ПОШЛИН ПРИНЦИП СТРАНЫ-ГЛАВНОГО ПОСТАВЩИКА (ПОТРЕБИТЕЛЯ) ПАКЕТНЫЙ МЕТОД

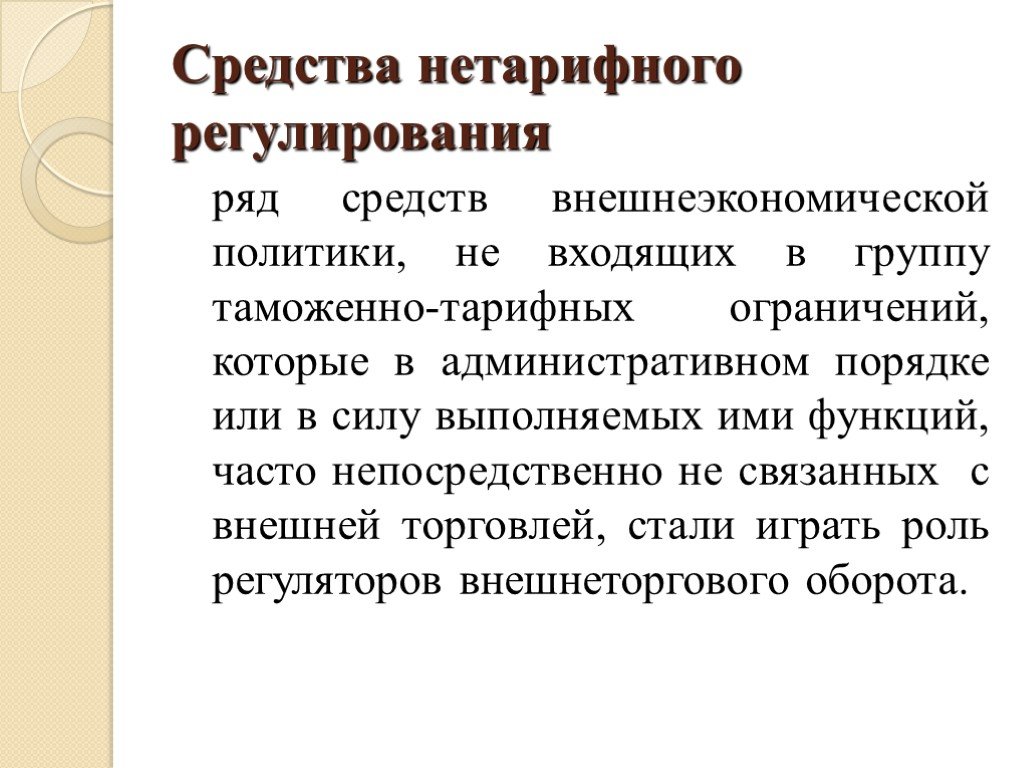

Слайд 22СРЕДСТВА НЕТАРИФНОГО РЕГУЛИРОВАНИЯ

Слайд 23Современный торгово-политический механизм ряда стран

Слайд 24Средства нетарифного регулирования

ряд средств внешнеэкономической политики, не входящих в группу таможенно-тарифных ограничений, которые в административном порядке или в силу выполняемых ими функций, часто непосредственно не связанных с внешней торговлей, стали играть роль регуляторов внешнеторгового оборота.

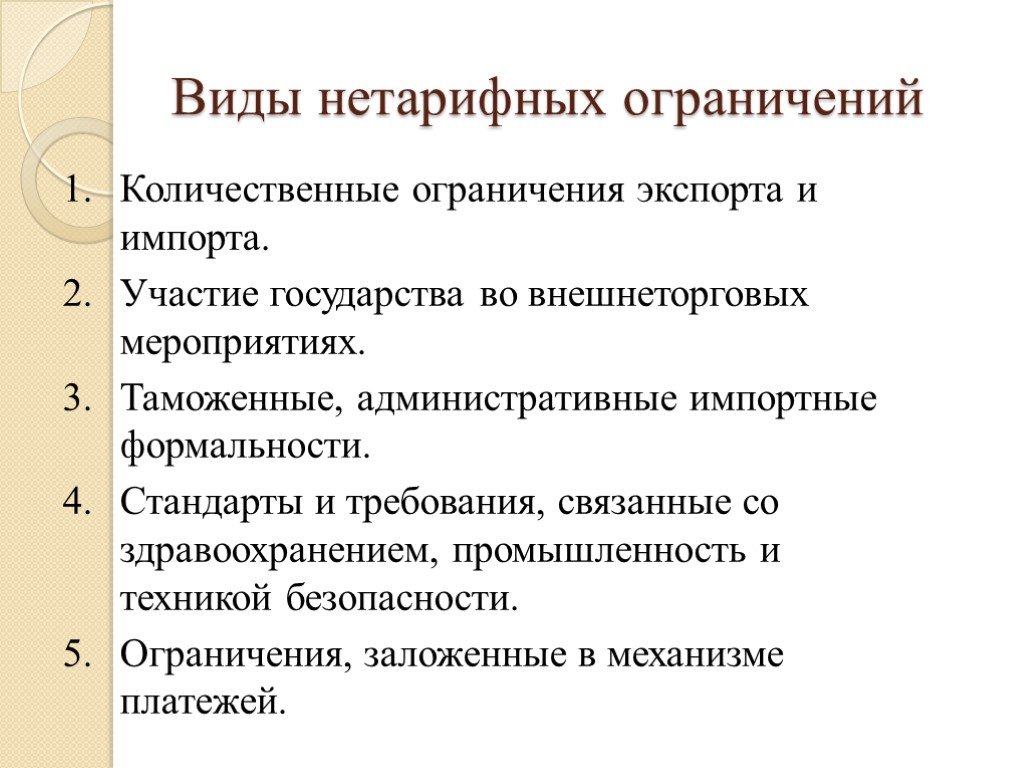

Слайд 25Виды нетарифных ограничений

1. Количественные ограничения экспорта и импорта. 2. Участие государства во внешнеторговых мероприятиях. 3. Таможенные, административные импортные формальности. 4. Стандарты и требования, связанные со здравоохранением, промышленность и техникой безопасности. 5. Ограничения, заложенные в механизме платежей.

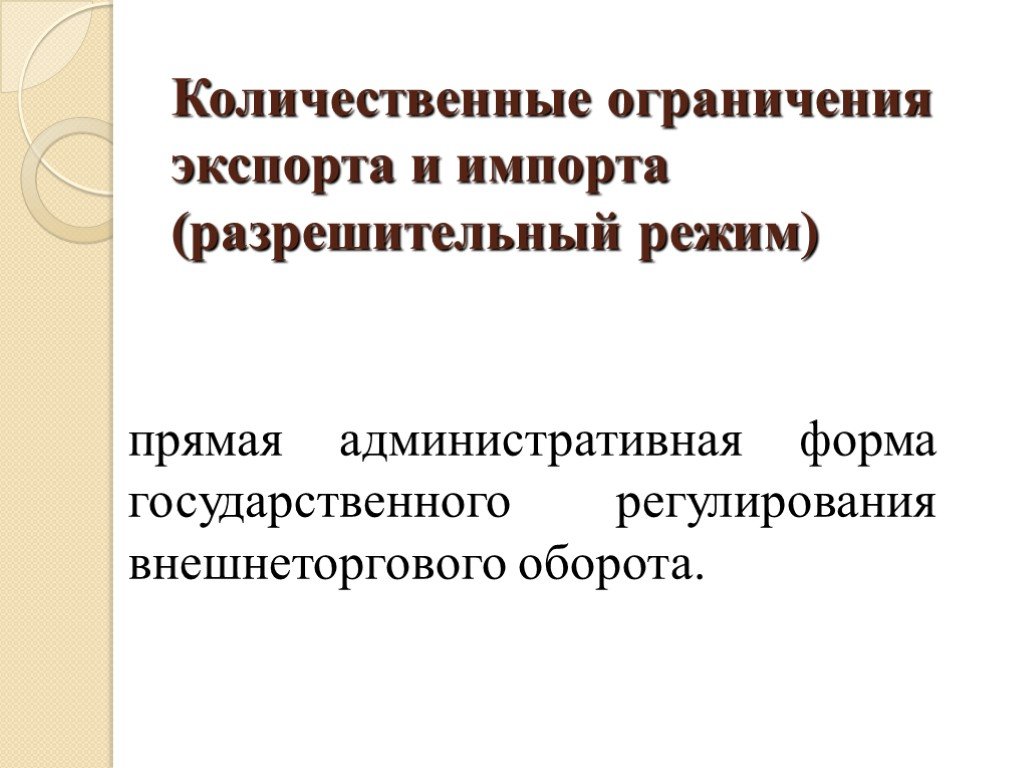

Слайд 26Количественные ограничения экспорта и импорта (разрешительный режим)

прямая административная форма государственного регулирования внешнеторгового оборота.

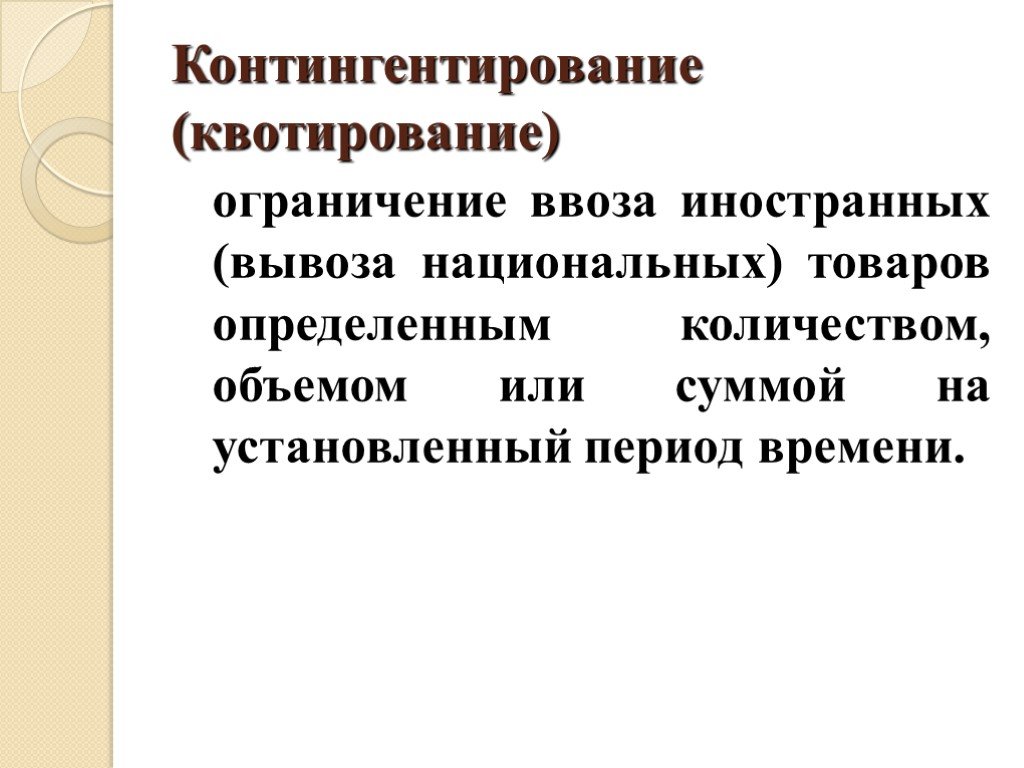

Слайд 27Контингентирование (квотирование)

ограничение ввоза иностранных (вывоза национальных) товаров определенным количеством, объемом или суммой на установленный период времени.

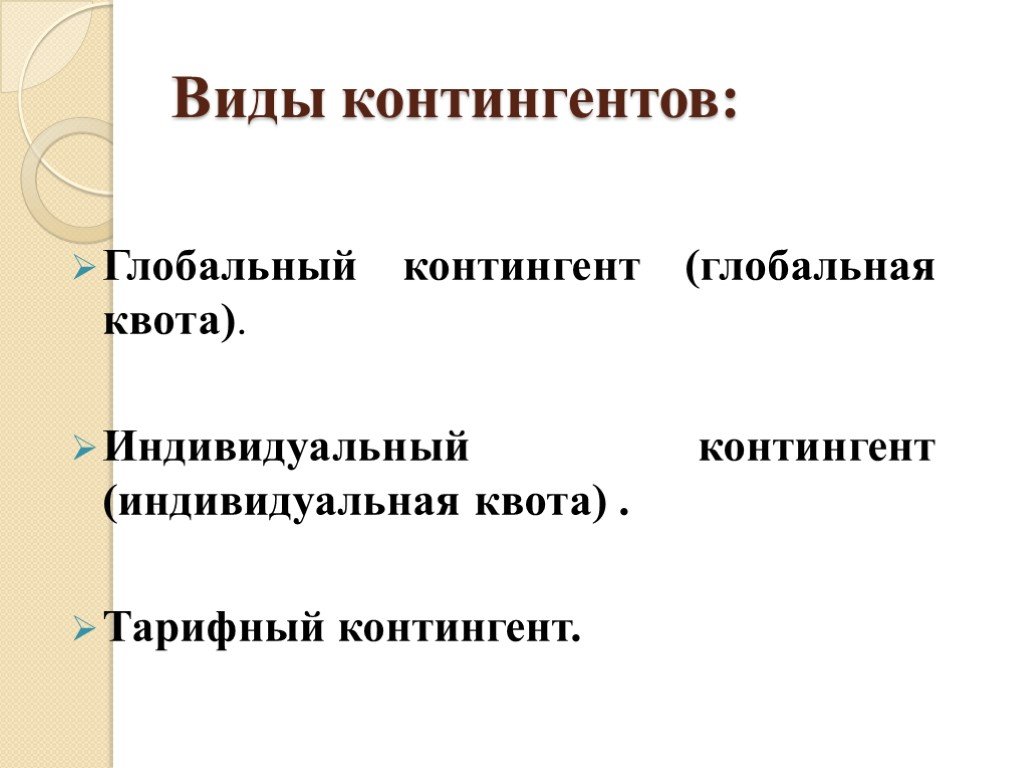

Слайд 28Виды контингентов:

Глобальный контингент (глобальная квота). Индивидуальный контингент (индивидуальная квота) . Тарифный контингент.

Слайд 29· Лицензионный порядок (лицензирование)

запрещение свободного ввоза или вывоза товаров.

Слайд 30Виды лицензий:

Индивидуальная Генеральная импортная (экспортная) лицензия Автоматическая лицензия

Слайд 31СПЕЦИАЛЬНЫЕ ЗАЩИТНЫЕ МЕРЫ В ТОРГОВЛЕ

ПРАВОВАЯ БАЗА – СТАТЬЯ XIX ГАТТ СОГЛАШЕНИЕ ВТО О СПЕЦИАЛЬНЫХ ЗАЩИТНЫХ МЕРАХ ОСОБЕННОСТИ

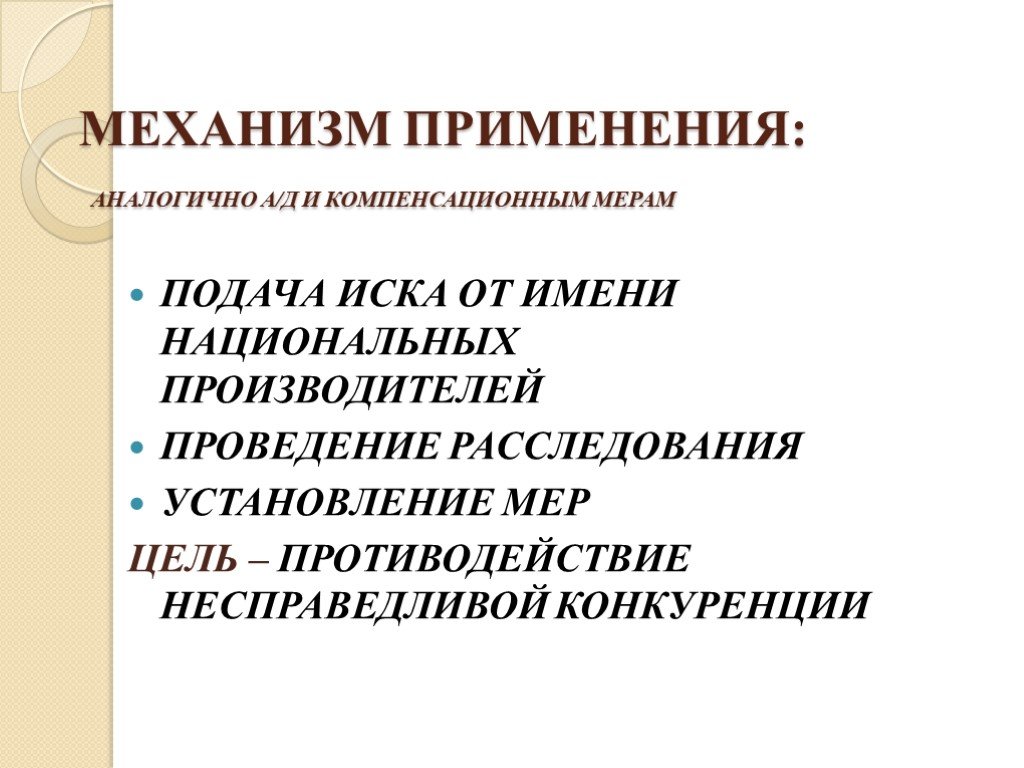

Слайд 32МЕХАНИЗМ ПРИМЕНЕНИЯ: АНАЛОГИЧНО А/Д И КОМПЕНСАЦИОННЫМ МЕРАМ

ПОДАЧА ИСКА ОТ ИМЕНИ НАЦИОНАЛЬНЫХ ПРОИЗВОДИТЕЛЕЙ ПРОВЕДЕНИЕ РАССЛЕДОВАНИЯ УСТАНОВЛЕНИЕ МЕР ЦЕЛЬ – ПРОТИВОДЕЙСТВИЕ НЕСПРАВЕДЛИВОЙ КОНКУРЕНЦИИ

Слайд 33ОСОБЕННОСТИ

НЕ ПРОТИВОДЕЙСТВУЮТ КОНКУРЕНЦИИ, ЗАЩИЩАЮТ НАЦИОНАЛЬНУЮ ОТРАСЛЬ, ТЕРПЯЩУЮ УБЫТКИ МОГУТ ПРИМЕНЯТЬСЯ ПРИ УСЛОВИИ НАЛИЧИЯ НЕПРЕДВИДЕННЫХ ОБСТОЯТЕЛЬСТВ (УЩЕРБ ИЛИ УГРОЗА УЩЕРБА) ПРИМЕНЯЮТСЯ К ТОВАРУ НЕЗАВИСИМО ОТ СТРАНЫ ПРОИСХОЖДЕНИЯ КВОТА ИЛИ ПОШЛИНА СРОК ВВЕДЕНИЯ – 4 ГОДА (ПРОДЛЕНИЕ 4 ГОДА ПОСЛЕ ПЕРЕСМОТРА) ПРОЦЕСС СПЕЦИАЛЬНОГО ЗАЩИТНОГО РАССЛЕДОВАНИЯ ПРОЩЕ

Слайд 34Участие государства во внешнеторговых мероприятиях.

Налоги и налоговая политика, налоговое поощрение экспорта: освобождение от уплаты косвенных и прямых налогов. Прямые экспортные субсидии. Косвенные субсидии. Кредиты международных банковских организаций: МБРР ЕБРР

Слайд 35Налоговая политика

Стоимость ввоза товара – расходы по транспортировке, сумма пошлин и сборов, сумма налогов 2 группы: УРАВНИТЕЛЬНЫЕ НАЛОГИ, СВЯЗАННЫЕ С ТАМОЖЕННОЙ ОЧИСТКОЙ (специальные) Соглашения об избежании двойного налогообложения

Слайд 36Освобождение экспортеров от уплаты косвенных и некоторых прямых налогов

дополнительные льготы, такие как освобождение экспортных товаров от косвенных налогов, расширение номенклатуры товаров, по которым возвращаются взысканные ранее таможенные пошлины (возврат пошлин); освобождение от уплаты налогов на материалы, использованные в производстве экспортных товаров; снижение прямого налогообложения предпринимателей для частичной компенсации их расходов как экспортеров; создание необлагаемых налогом денежных фондов для развития экспорта; отсрочка уплаты налогов.

Слайд 37Торгово-политические методы расширения экспорта

Существенное влияние НТП Рост стоимости товаров Содействие сбыту продукции, усиливающей в долгосрочном плане позиции страны на мировом рынке «Выторговывание» уступок Стимулирование отдельных отраслей, в частности финансирование НИОКР

Слайд 38Экспортные премии (субсидии)

финансовые или другие экономические льготы, предоставляемые правительством или частными организациями фирмам - экспортерам на вывоз определенных товаров за границу. Является одновременно косвенным стимулированием импорта!

Слайд 39Прямые экспортные субсидии (премии)

определенные суммы, выплачиваемые экспортеру на вывоз товаров, в экспорте которых заинтересована данная страна. представляют собой дотации экспортеру для покрытия разницы между высокой внутренней ценой и низкой ценой на аналогичный товар на мировом рынке или для компенсации части расходов поставщиков.

Слайд 40Косвенное субсидирование экспорта

более распространенный и более изощренный вид поддержки включает в себя целый ряд финансовых льгот отдельным отраслям народного хозяйства или всей экономике на получение кредитов, оплату налогов, расходов на электроэнергию, транспорт и т.п. Специфические субсидии

Слайд 41ГАТТ:

1. определение понятия «субсидия», 2. перечень субсидий, которые могут быть причиной применения ответных мер; субсидий, которые не могут быть причиной применения ответных мер; 3. понятие «компенсационная мера» и процедура применения компенсационной пошлины

Слайд 42Кодекс по субсидиям и компенсационным пошлинам:

Токийский раунд: правила применения компенсационных пошлин; правила использования субсидий. Уругвайский раунд: допустимые и недопустимые субсидии.

Слайд 43США - форсирование экспорта самолетов, электронно-вычислительной техники, атомных электростанций, вооружения, продукции сельского хозяйства; для ФРГ - форсирование экспорта металлообрабатывающего и электротехнического оборудования, автомобилей; Япония - форсирование экспорта электроники, средств транспорта, судов.

Слайд 44Корзины субсидирования

Красная корзина группа мер, в отношении которых принимаются обязательства по связыванию первоначального уровня субсидирования и его последующего поэтапного сокращения меры экспортного субсидирования. Обязательства по сокращению субсидирования реализуются в течение 6 –летнего, с момента присоединения к Соглашению, периода, по затратам – на 36 % от первоначально связанного размера субсидий, и по объему – на 21 %.

Слайд 45Желтая корзина

меры, оказывающие искажающее воздействие на производство и реализацию продукции, в отношении которых принимаются обязательства по связыванию первоначального уровня поддержки и его последующему поэтапному сокращению в течение 6-летнего, с момента присоединения, переходного периода в размере 20 процентов от исходного связанного Интегрирующий показатель объема финансирования таких мер, составляющий ежегодную сумму всех видов государственной поддержки, на которые распространяются обязательства по связыванию и сокращению - «агрегированная мера поддержки» (АМП).

Слайд 46Зеленая корзина

группа мер, в отношении которой не принимается обязательств по связыванию включает направления государственной поддержки, не оказывающие или оказывающие минимальное искажающее воздействие на производство и реализацию сельскохозяйственной продукции. общий критерий отнесения тех или иных мер к «зеленой корзине» - такие меры финансируются из государственного бюджета на основе законодательства и решений Правительства, а не за счет средств потребителей и не имеют следствием поддержания цен производителей.

субсидий, сокращение субсидий, отнесенных к разряду желтых. Зеленые субсидии –не создают перекосов для торговли или производства и не выражаются в ценовой поддержке производителя: расходы государства на сельскохозяйственные исследования; провер")

Слайд 47Сельское хозяйство:

нет абсолютно запрещенных (красных) субсидий, сокращение субсидий, отнесенных к разряду желтых. Зеленые субсидии –не создают перекосов для торговли или производства и не выражаются в ценовой поддержке производителя: расходы государства на сельскохозяйственные исследования; проверку продукции; услуги по маркетингу и продвижению товаров на рынок; финансовое участие государства в схемах по страхованию доходов и выплатах в случае стихийного бедствия; структурные мероприятия (предоставление специальных пенсионных программ для производителей сельхозпродукции и инвестиционная поддержка реструктуризации производителя);выплаты, производимые в рамках программ по охране окружающей среды и программ помощи регионам. Желтые субсидии: установление максимального порога для общего объема поддержки отечественных производителей.

. 1976 г. : в рамках ГАТТ заключено \"джентельменское соглашение\" о единых условиях экспортных кредитов, субсидируемых государством, между США. Японией, ФРГ, Францией, Италие")

Слайд 48Международное соглашение об основных условиях экспортных кредитов, пользующихся поддержкой государства («консенсус» )

1976 г. : в рамках ГАТТ заключено "джентельменское соглашение" о единых условиях экспортных кредитов, субсидируемых государством, между США. Японией, ФРГ, Францией, Италией, Канадой. Великобританией сроком на год. Затем продлено до 1978 г. и далее на неопределенный срок и распространено почти на все страны - члены ОЭСР. Единые правила экспортного кредитования

Слайд 49ГОСУДАРСТВЕННЫЕ ГАРАНТИИ

выдача гарантий по кредитам непосредственно банкам, финансирующим экспорт. Эти гарантии - непременное условие получения банковского кредита; в дополнение к традиционным гарантиям по более или менее традиционным коммерческим рискам (стихийные бедствия, отказ от товара, неплатежеспособность импортера и др.) страхование охватило и многие виды политических рисков (военные действия, революция, экспроприация, национализация и т. д.). Сейчас риски коммерческие и политические покрываются, как правило, на 70 - 80%.

Слайд 50Технические барьеры

Возникли как объективная необходимость Сложность оценки влияния на торговые операции Деятельность международных организаций ВТО: Кодекс по стандартам

Слайд 51Технические барьеры в торговле

Государственные меры контроля и ограничений , связанные с техническими требованиями к продукции, если они используются как средство ограничения доступа иностранной продукции на внутренний рынок страны Разнообразны как по природе, так и по форме Технические регламенты и технические стандарты

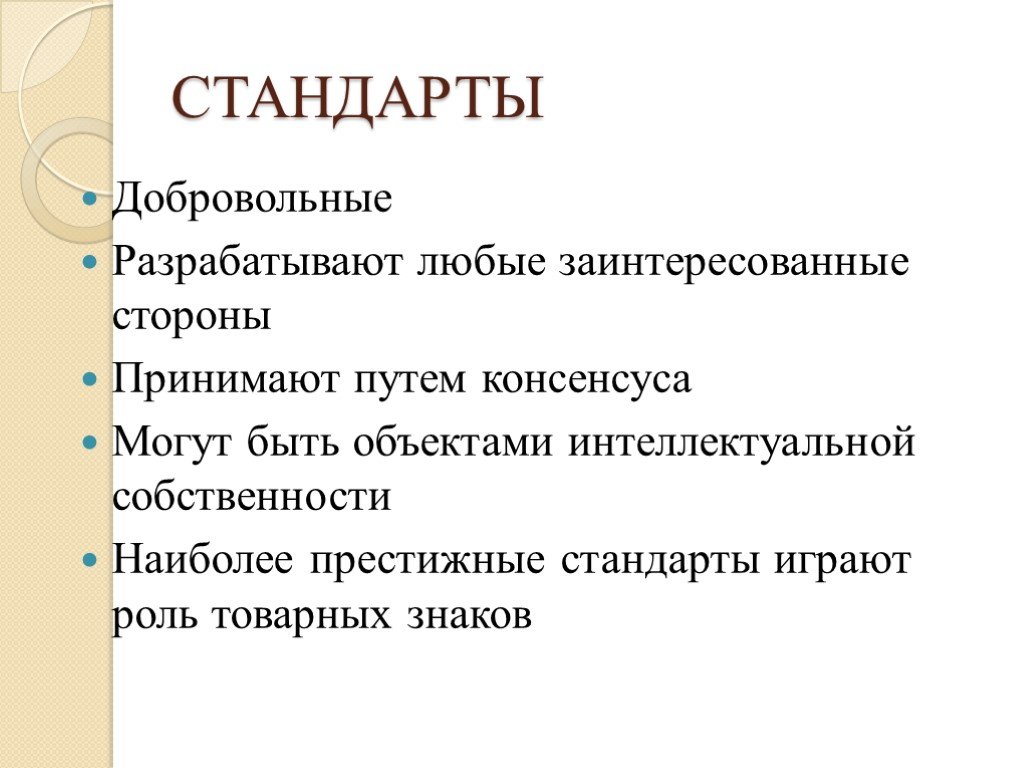

Слайд 52СТАНДАРТЫ

Добровольные Разрабатывают любые заинтересованные стороны Принимают путем консенсуса Могут быть объектами интеллектуальной собственности Наиболее престижные стандарты играют роль товарных знаков

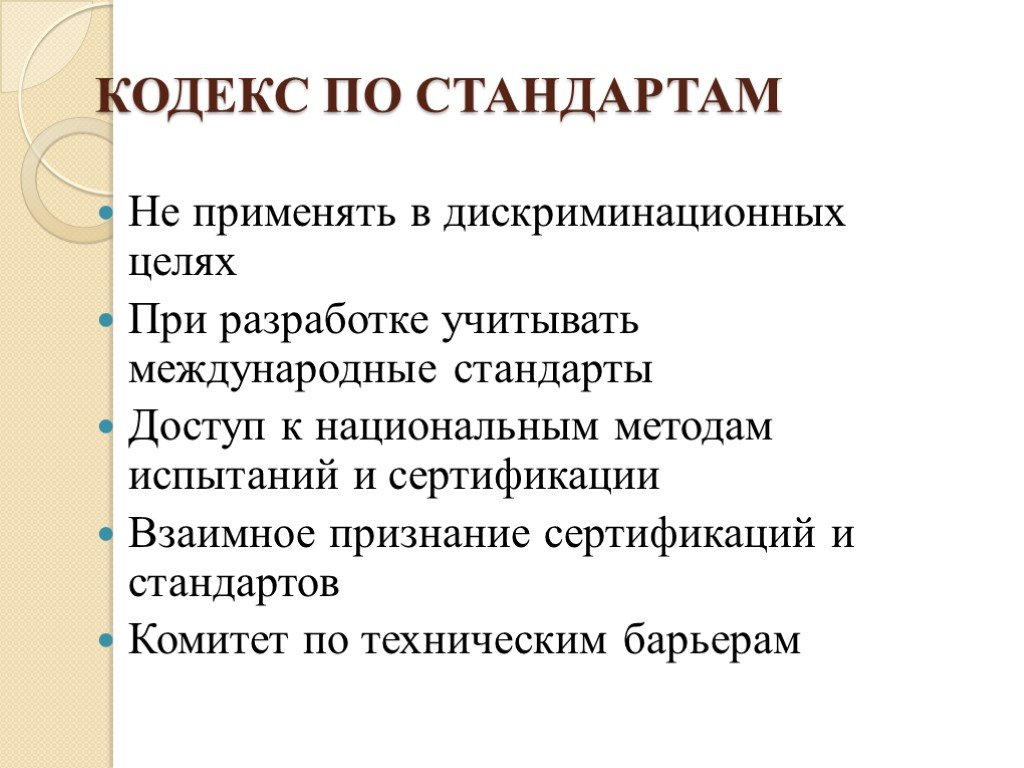

Слайд 53КОДЕКС ПО СТАНДАРТАМ

Не применять в дискриминационных целях При разработке учитывать международные стандарты Доступ к национальным методам испытаний и сертификации Взаимное признание сертификаций и стандартов Комитет по техническим барьерам

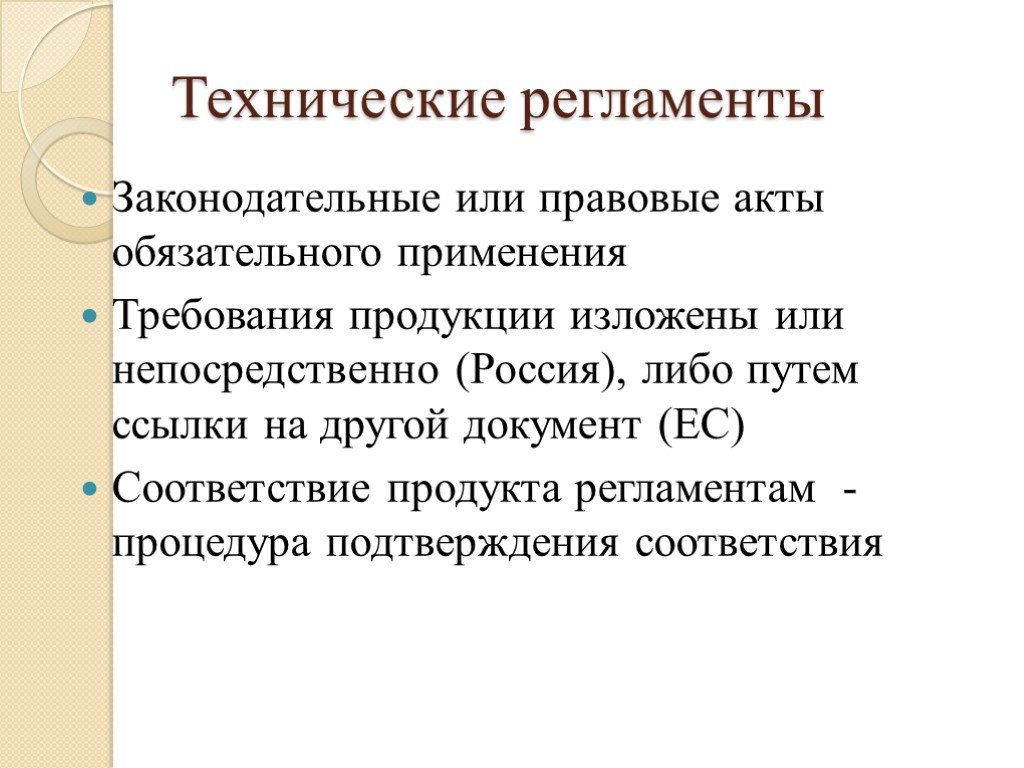

Слайд 54Технические регламенты

Законодательные или правовые акты обязательного применения Требования продукции изложены или непосредственно (Россия), либо путем ссылки на другой документ (ЕС) Соответствие продукта регламентам - процедура подтверждения соответствия

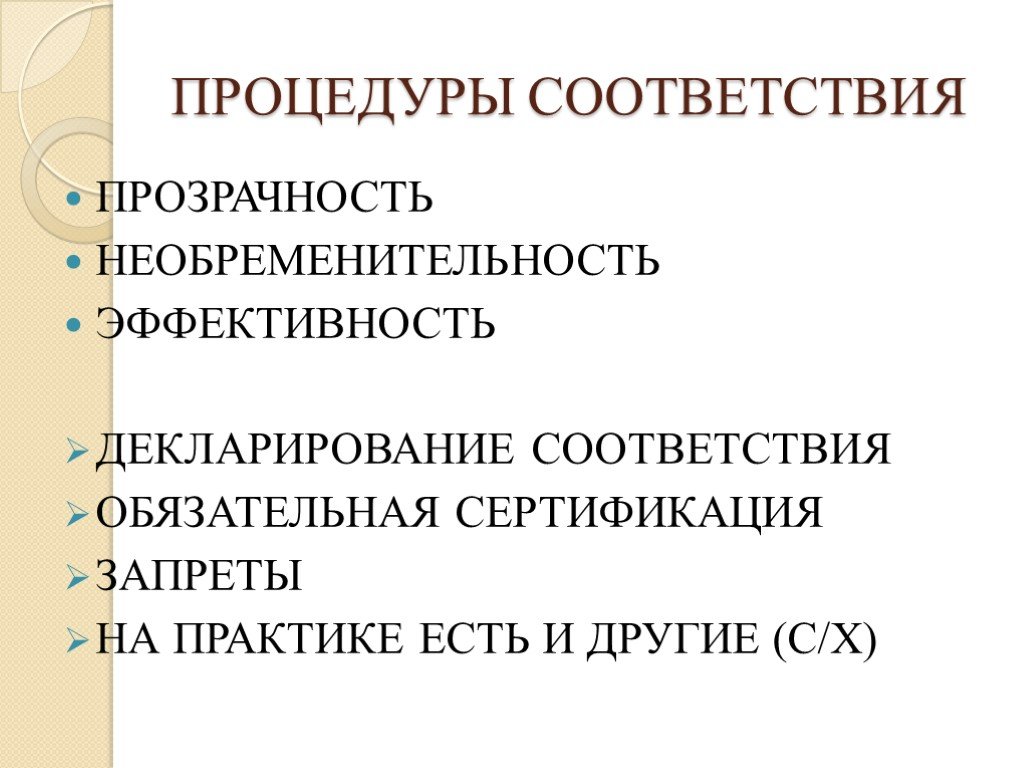

Слайд 55ПРОЦЕДУРЫ СООТВЕТСТВИЯ

ПРОЗРАЧНОСТЬ НЕОБРЕМЕНИТЕЛЬНОСТЬ ЭФФЕКТИВНОСТЬ ДЕКЛАРИРОВАНИЕ СООТВЕТСТВИЯ ОБЯЗАТЕЛЬНАЯ СЕРТИФИКАЦИЯ ЗАПРЕТЫ НА ПРАКТИКЕ ЕСТЬ И ДРУГИЕ (С/Х)

Слайд 56ВНЕШНЕТОРГОВОЕ ДЕЛОПРОИЗВОДСТВО

Около 600 типов документов Отсутствие единых требований к составлению документов 3-5% от цены Консульские формальности – консульская фактура Способ сокращения влияния – использование общепринятых стандартов

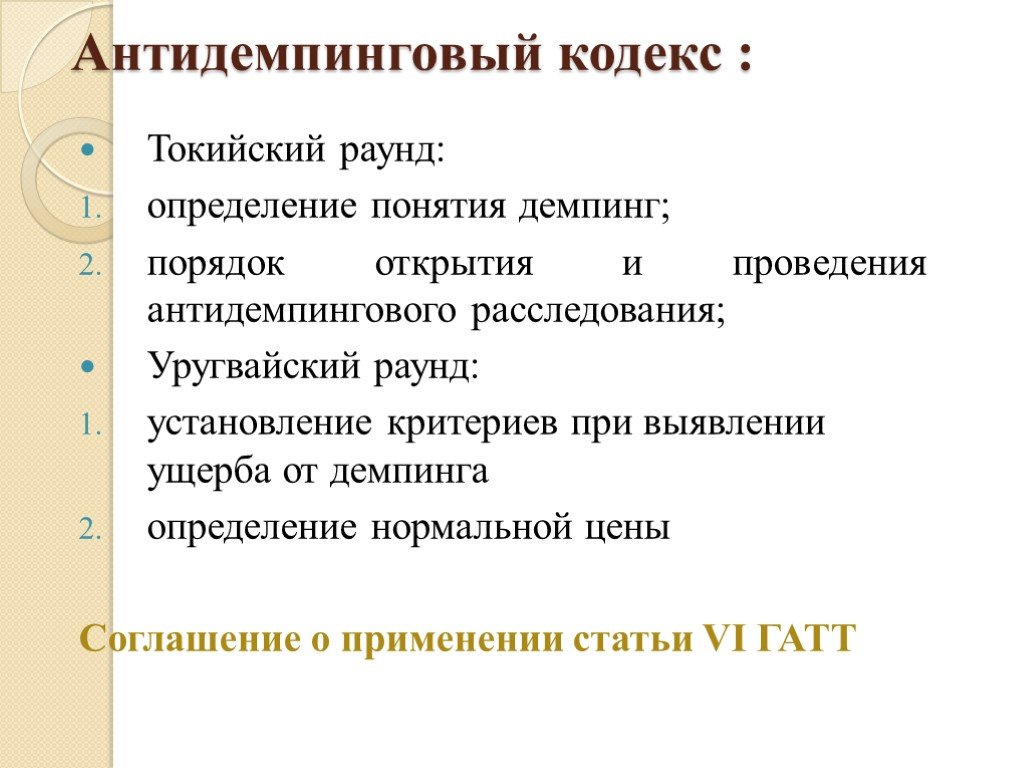

Слайд 57Антидемпинговый кодекс :

Токийский раунд: определение понятия демпинг; порядок открытия и проведения антидемпингового расследования; Уругвайский раунд: установление критериев при выявлении ущерба от демпинга определение нормальной цены Соглашение о применении статьи VI ГАТТ

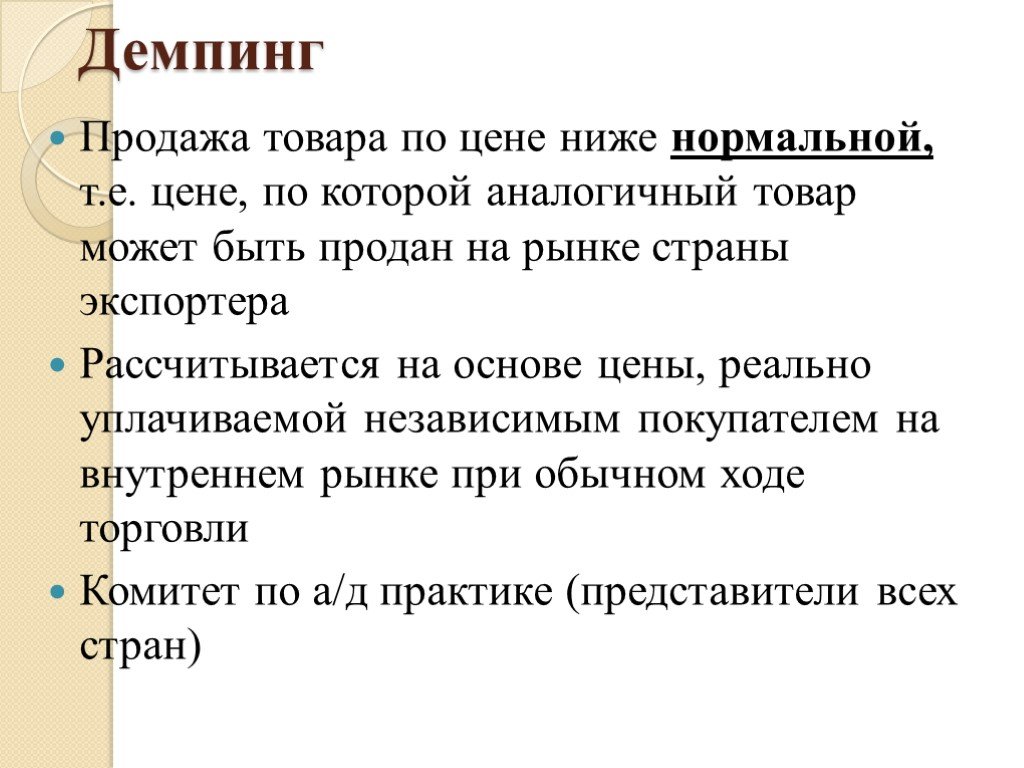

Слайд 58Демпинг

Продажа товара по цене ниже нормальной, т.е. цене, по которой аналогичный товар может быть продан на рынке страны экспортера Рассчитывается на основе цены, реально уплачиваемой независимым покупателем на внутреннем рынке при обычном ходе торговли Комитет по а/д практике (представители всех стран)

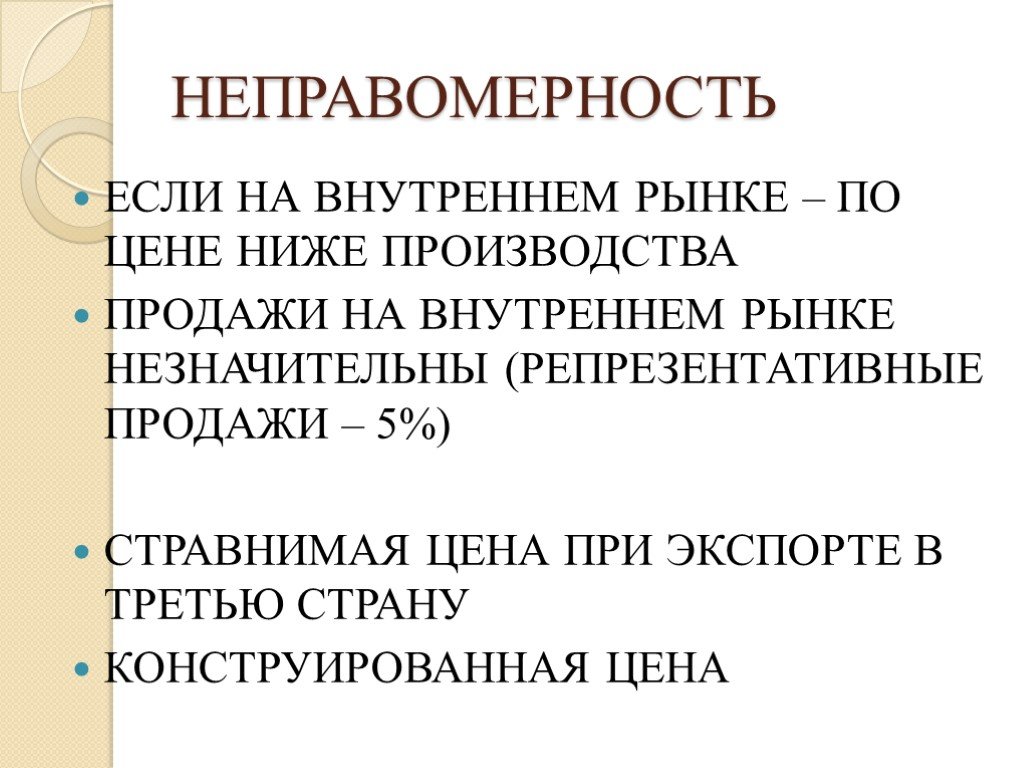

Слайд 59НЕПРАВОМЕРНОСТЬ

ЕСЛИ НА ВНУТРЕННЕМ РЫНКЕ – ПО ЦЕНЕ НИЖЕ ПРОИЗВОДСТВА ПРОДАЖИ НА ВНУТРЕННЕМ РЫНКЕ НЕЗНАЧИТЕЛЬНЫ (РЕПРЕЗЕНТАТИВНЫЕ ПРОДАЖИ – 5%) СТРАВНИМАЯ ЦЕНА ПРИ ЭКСПОРТЕ В ТРЕТЬЮ СТРАНУ КОНСТРУИРОВАННАЯ ЦЕНА

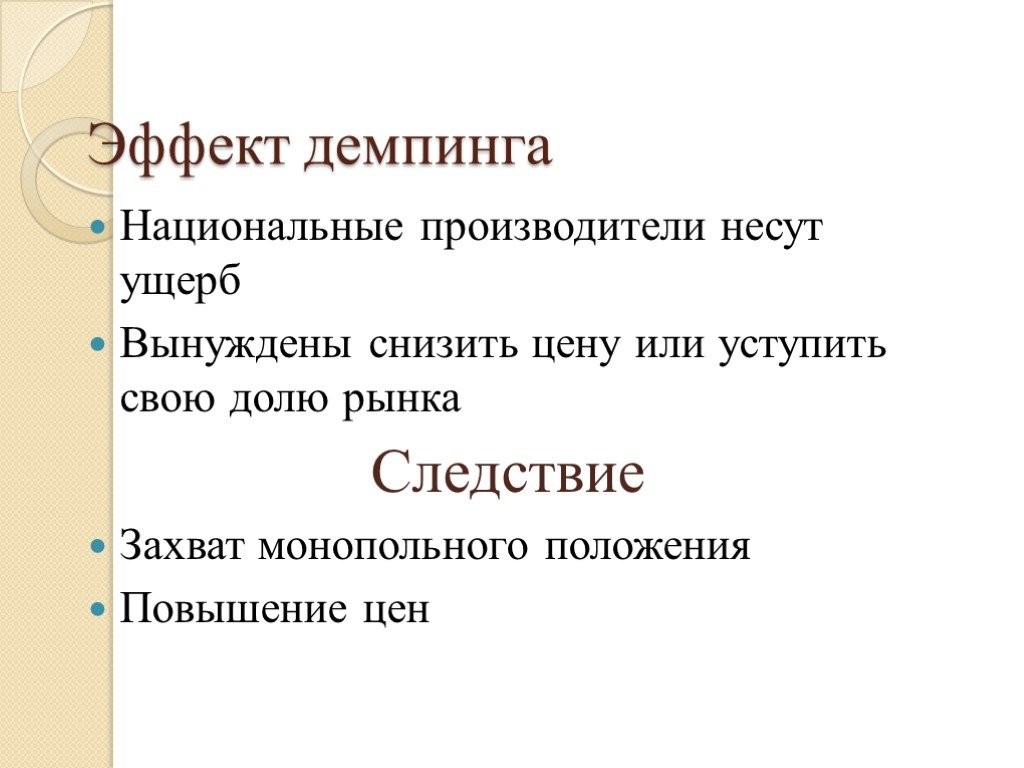

Слайд 60Эффект демпинга

Национальные производители несут ущерб Вынуждены снизить цену или уступить свою долю рынка Следствие Захват монопольного положения Повышение цен

Слайд 61Обычный ход торговли

Купля-продажа аналогичного товара на рынке иностранного государства, в котором производится или из которого экспортируется товар, являющийся объектом расследования, по цене не ниже средневзвешенной себестоимости аналогичного товара, определяемой исходя из средневзвешенных торговых, административных и общих издержек.

Слайд 62Антидемпинговое раследование

Начало расследования – иск Заполнение вопросника Подготовка ответов на дополнительные запросы Подготовка комментариев Проведение проверочного визита (в отд.случаях) Подготовка комментариев по ущербу и причинно-следственной связи Слушания Принятие решения

Слайд 63А/д мера

Мера по противодействию демпинговому импорту, которая применяется посредством введения а/д пошлины, в т.ч. предварительной а/д пошлины или одобрения ценовых обязательств, принятых экспортером

Слайд 64А/Д МЕРА

НАЛИЧИЕ ДЕМПИНГА НАЛИЧИЕ УЩЕРБА НАЛИЧИЕ ПРИЧИННО-СЛЕДСТВЕННОЙ СВЯЗИ СУЩЕСТВЕННЫЙ ИМПОРТ ИНТЕРЕСЫ РЫНОЧНЫЙ И НЕРЫНОЧНЫЙ СТАТУС

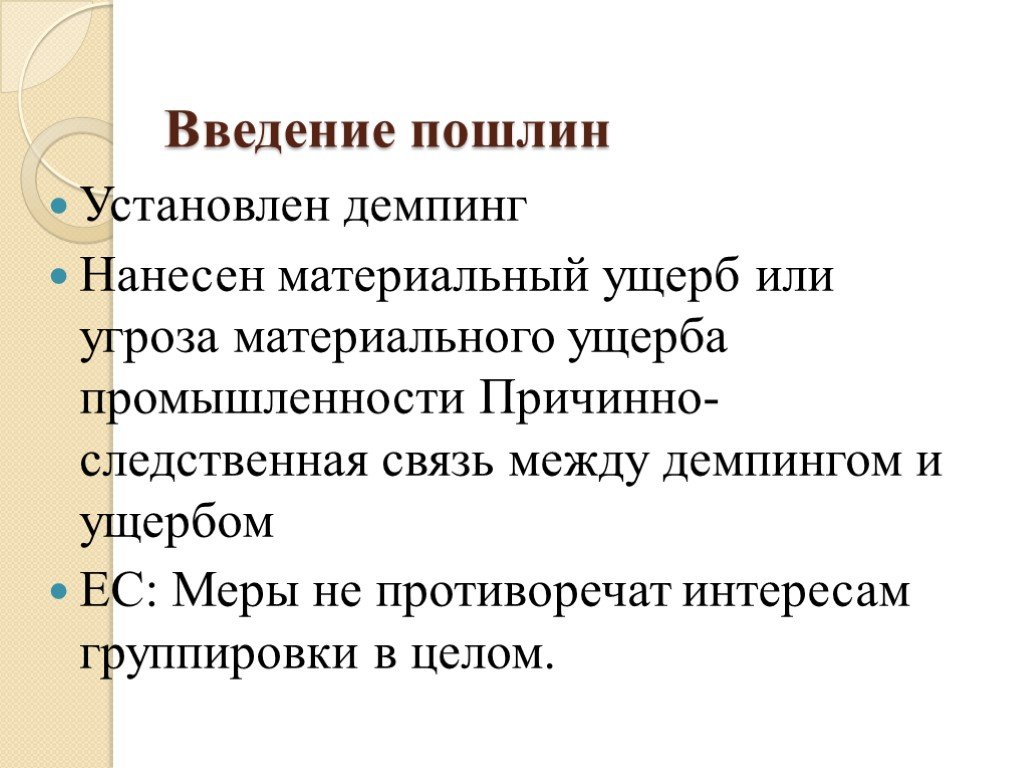

Слайд 65Введение пошлин

Установлен демпинг Нанесен материальный ущерб или угроза материального ущерба промышленности Причинно-следственная связь между демпингом и ущербом ЕС: Меры не противоречат интересам группировки в целом.

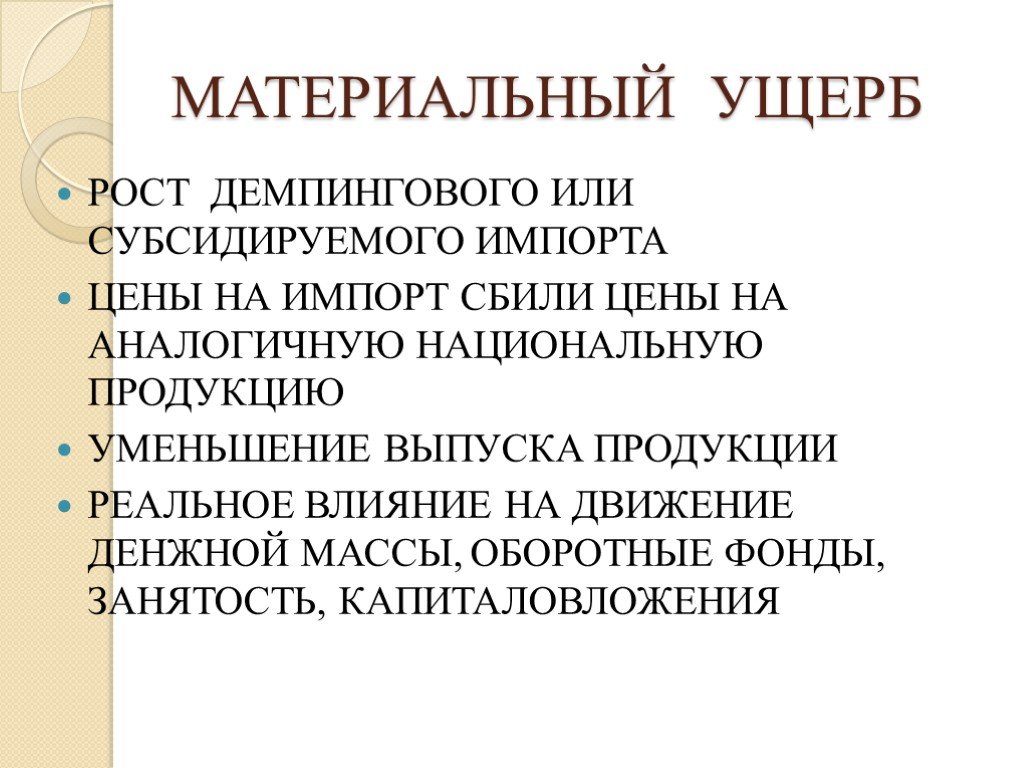

Слайд 66МАТЕРИАЛЬНЫЙ УЩЕРБ

РОСТ ДЕМПИНГОВОГО ИЛИ СУБСИДИРУЕМОГО ИМПОРТА ЦЕНЫ НА ИМПОРТ СБИЛИ ЦЕНЫ НА АНАЛОГИЧНУЮ НАЦИОНАЛЬНУЮ ПРОДУКЦИЮ УМЕНЬШЕНИЕ ВЫПУСКА ПРОДУКЦИИ РЕАЛЬНОЕ ВЛИЯНИЕ НА ДВИЖЕНИЕ ДЕНЖНОЙ МАССЫ, ОБОРОТНЫЕ ФОНДЫ, ЗАНЯТОСТЬ, КАПИТАЛОВЛОЖЕНИЯ

Слайд 67Расчет антидемпинговой пошлины

Репрезентативные продажи: >5% от общего объема экспорта Средняя цена за единицу =$100 - $3 затраты на транспортировку. Нормальная цена =$97. Экспортная цена на границе $95- $10 затраты на транспортировку. Экспортная цена =$85. Демпинг 97-85=12 Демпинговая маржа (в % к цене СИФ) 12/95х100=12,6

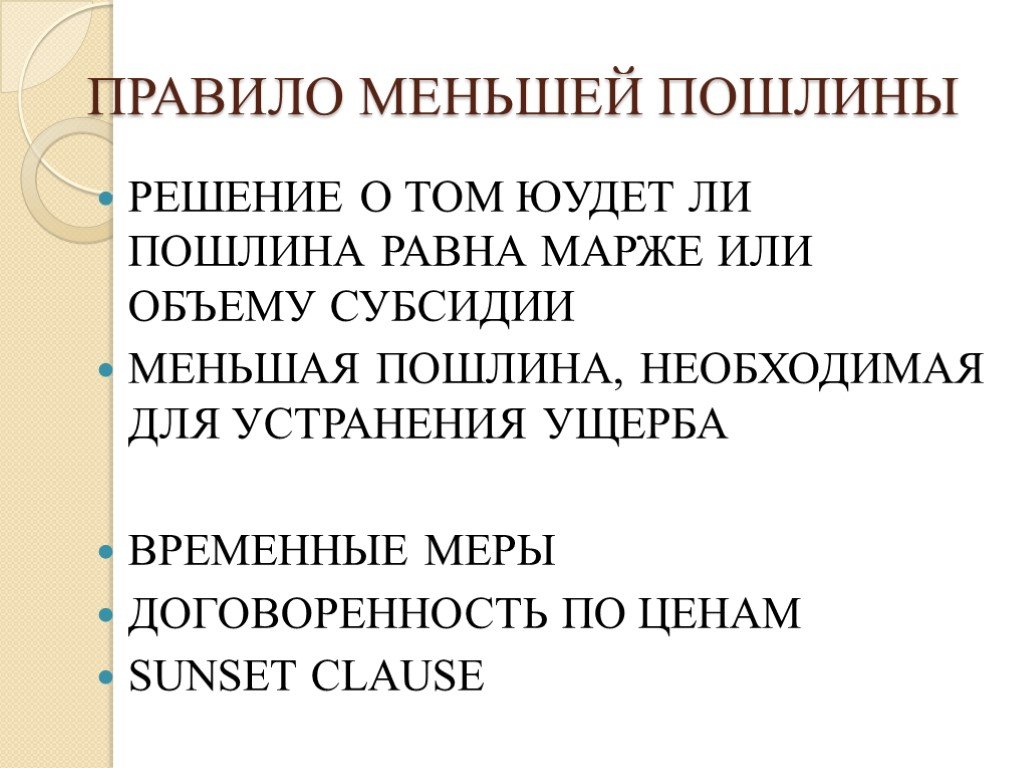

Слайд 68ПРАВИЛО МЕНЬШЕЙ ПОШЛИНЫ

РЕШЕНИЕ О ТОМ ЮУДЕТ ЛИ ПОШЛИНА РАВНА МАРЖЕ ИЛИ ОБЪЕМУ СУБСИДИИ МЕНЬШАЯ ПОШЛИНА, НЕОБХОДИМАЯ ДЛЯ УСТРАНЕНИЯ УЩЕРБА ВРЕМЕННЫЕ МЕРЫ ДОГОВОРЕННОСТЬ ПО ЦЕНАМ SUNSET CLAUSE

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

Слайд 59 Слайд 60

Слайд 60 Слайд 61

Слайд 61 Слайд 62

Слайд 62 Слайд 63

Слайд 63 Слайд 64

Слайд 64 Слайд 65

Слайд 65 Слайд 66

Слайд 66 Слайд 67

Слайд 67 Слайд 68

Слайд 68

")