Слайд 1Финансы и финансовый менеджменти

Заслуженный работник Высшей школы РФ, д.э.н., профессор В.В. ИВАНОВ

Слайд 2Тема 10. Оценка финансового состояния предприятия

10.1. При оценке финансового состояния компании главными задачами являются: оценка ликвидности; оценка платёжеспособности; оценка прибыльности (рентабельности); оценка финансовой устойчивости.

Слайд 310.1. По вопросам оценки финансового состояния имеется обширный спектр литературы, преимущественно отражающий североамериканский опыт ведения бизнеса. Российские реалии ведения бизнеса в существующей литературе учитываются слабо. Рассмотрим отдельные аспекты оценки финансового состояния российских предприятий.

Слайд 4Тема 10. Оценка финансового состояния предприятия.

10.2. Оценка ликвидности и платёжеспособности . Прежде всего необходимо различать категории платёжеспособности и ликвидности. Понятие ликвидность компании связано с движением фондов. Под ликвидностью предприятия понимается наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств. Понятие ликвидность компании непосредственно связано с понятием собственные оборотные средства или, как часто еще называют этот показатель, «чистый оборотный капитал» или «работающий капитал».

Слайд 510.2. С финансовым кризисом 2008 г. связано понятие банковской ликвидности. При этом западная трактовка отличается от трактовки в российской литературе. Западная трактовка банковской ликвидности связана с временной недостаточностью денежных средств для выполнения банками своих обязательств. При этом общий объём текущих активов банка вполне достаточен для расчёта по обязательствам. Российская трактовка связана с отсутствием достаточной ресурсной базы для ведения банковского бизнеса.

Слайд 610.2. Платёжеспособность рассматривается через призму наличия у компании денежных средств и их эквивалентов достаточных для расчётов по своим обязательствам в каждый рассматриваемый период времени. Основными признаками платёжеспособности является отсутствие просроченной кредиторской задолженности и наличие в достаточном объёме средств на расчётом счёте.

Слайд 710.2. Понятие ликвидность характеризует потенциальную способность компании рассчитываться по своим обязательствам, а понятие платёжеспособность – реальную возможность выполнять свои обязательства. Если ликвидность связана с движением фондов, то платёжеспособность – с движением денежных средств. Движение фондов и движение денежных средств взаимосвязаны. Эта связь реализуется в общем случае через функцию времени трансформации активов в непосредственно средства платежа.

Слайд 810.2. В литературе оценку ликвидности компаний осуществляются на основе данных бухгалтерского баланса. Такой подход сужает возможности оценки реальной ликвидности компании. Наряду с товарной ликвидностью следует анализировать также заёмную ликвидность, будущую и ожидаемую ликвидности.

Слайд 910.2.Товарная ликвидность основана на способности товаров и благ трансформироваться в средства платежа. Эта способность зависит главным образом от: времени поиска покупателя, состояния рынка, затрат на поиск покупателя, технических характеристик товаров, цен реализации.

Слайд 1010.2. Платежные ресурсы компании могут быть увеличены за счет получения ссуд под залог своего имущества. Ликвидность, определяемая возможностью получения ссуд под имеющиеся в наличии товарные запасы, называется заёмной.

Слайд 1110.2. Оценка ликвидности компании на основании имеющегося у нее в наличии имущества не принимает во внимание будущие поступления. Такой подход имел бы смысл в случае ликвидации компании. Поэтому логичней было бы при планировании ликвидности учитывать возможные будущие поступления и выплаты с тем, чтобы более обоснованно определить её платёжные средства. Оценка платёжных ресурсов компании с учётом будущих поступлений и выплат характеризует её будущую ликвидность.

Слайд 1210.2. Получение кредитов возможно и под залог будущих поступлений. В этом случае он предоставляется в большей мере на доверии к заёмщику. Обеспечение платёжных обязательств за счёт поступлений, в том числе за счет получения кредитных ресурсов под будущие поступления, рассматривается как ожидаемая ликвидность.

Слайд 1310.2. Ликвидность можно рассматривать как внешнее проявление финансовой устойчивости компании, которая связана с общей структурой её бухгалтерского баланса, зависимостью от кредиторов, а также от дебиторов. Балансовая модель планирования ликвидности основана на группировке активов по степени их ликвидности и группировки пассивов по степени срочности их оплаты.

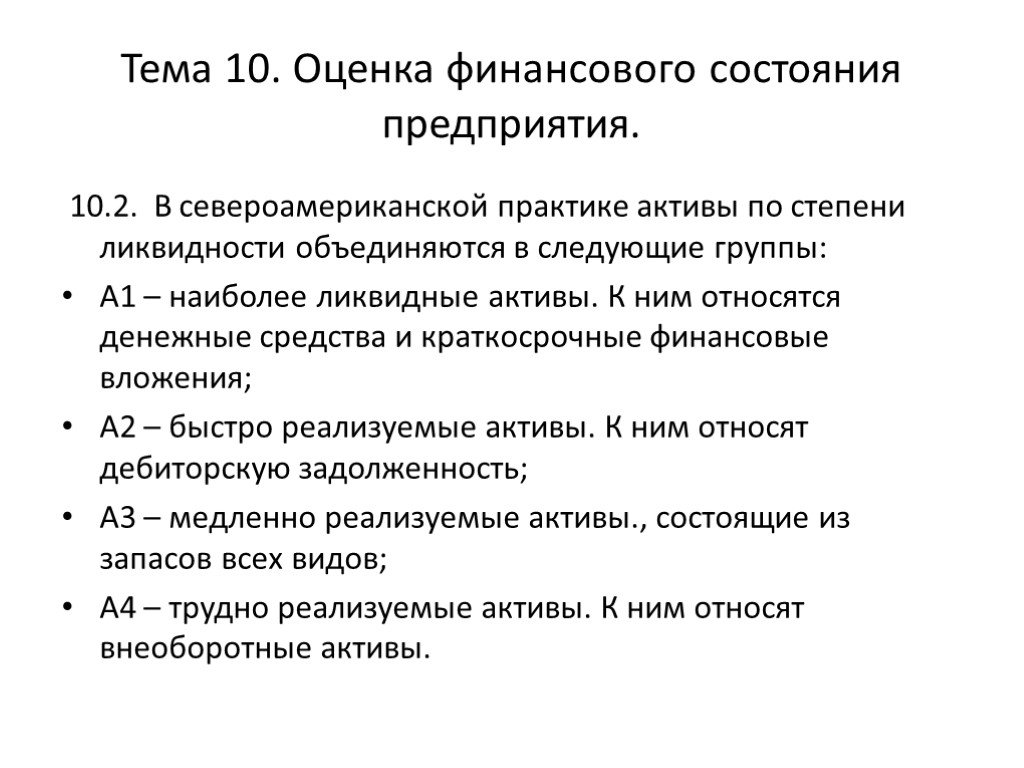

Слайд 1410.2. В североамериканской практике активы по степени ликвидности объединяются в следующие группы: А1 – наиболее ликвидные активы. К ним относятся денежные средства и краткосрочные финансовые вложения; А2 – быстро реализуемые активы. К ним относят дебиторскую задолженность; А3 – медленно реализуемые активы., состоящие из запасов всех видов; А4 – трудно реализуемые активы. К ним относят внеоборотные активы.

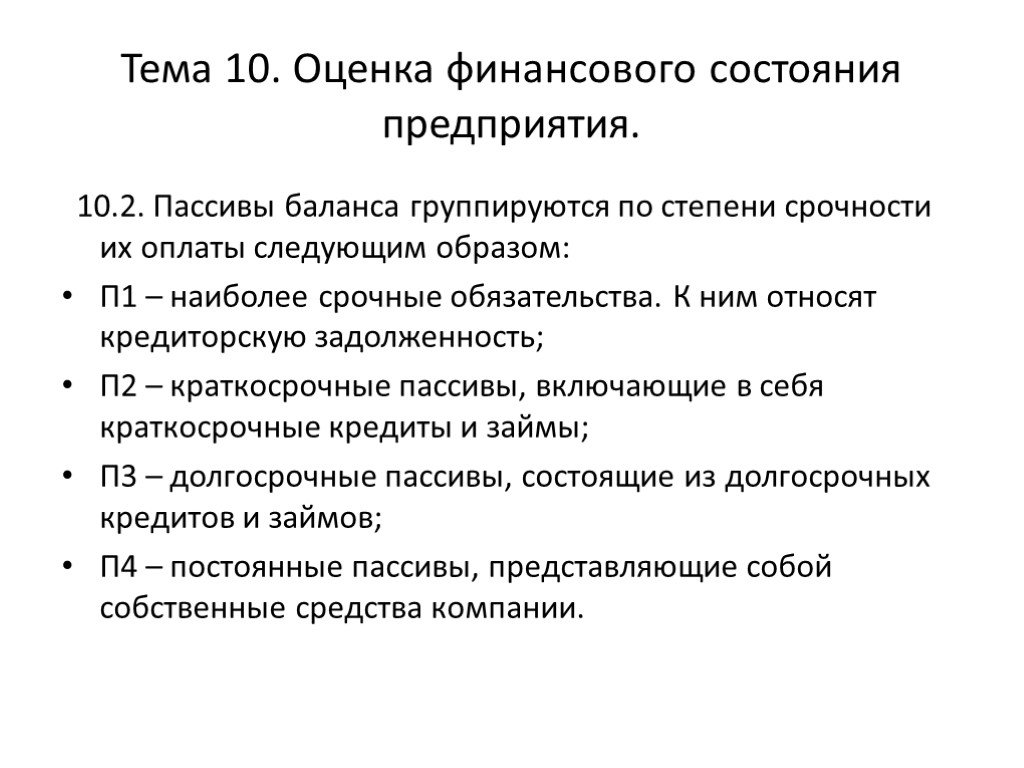

Слайд 1510.2. Пассивы баланса группируются по степени срочности их оплаты следующим образом: П1 – наиболее срочные обязательства. К ним относят кредиторскую задолженность; П2 – краткосрочные пассивы, включающие в себя краткосрочные кредиты и займы; П3 – долгосрочные пассивы, состоящие из долгосрочных кредитов и займов; П4 – постоянные пассивы, представляющие собой собственные средства компании.

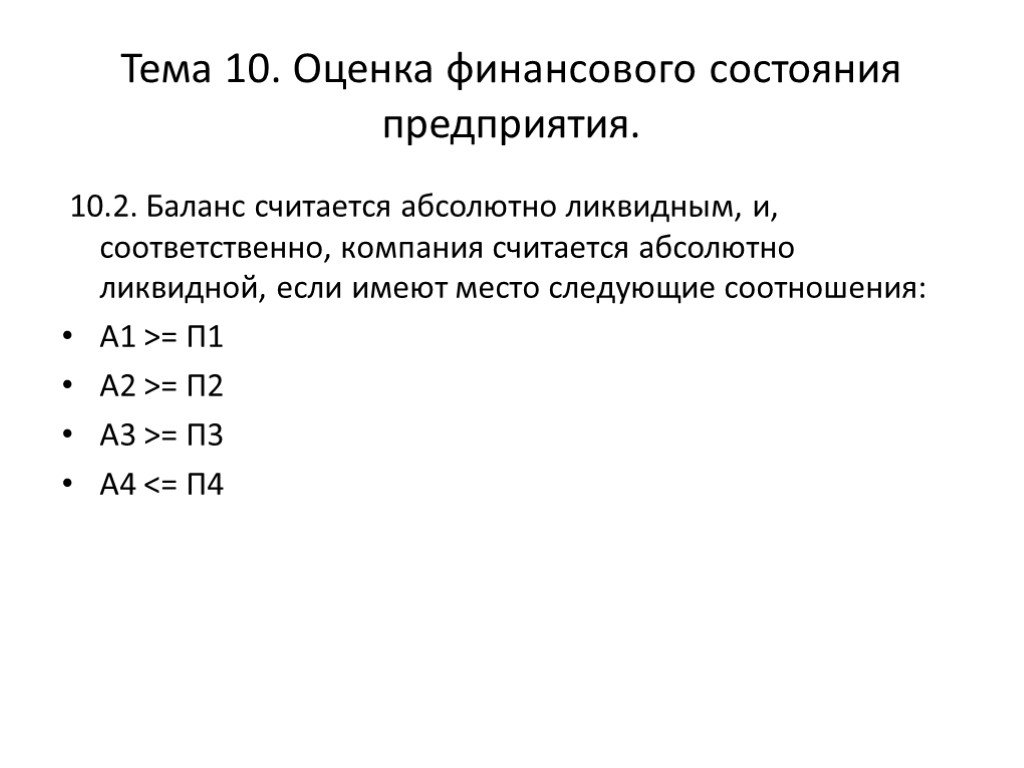

Слайд 1610.2. Баланс считается абсолютно ликвидным, и, соответственно, компания считается абсолютно ликвидной, если имеют место следующие соотношения: А1 >= П1 А2 >= П2 А3 >= П3 А4

Слайд 1710.2. Подобный подход к планированию ликвидности в современных условиях финансово-хозяйственной деятельности российских предприятий может оказаться не продуктивным. Например, включение краткосрочных финансовых вложений по степени ликвидности в одну группу с денежными средствами в условиях недостаточного развития рынка ценных бумаг в России представляется большим допущением. В то же время в условиях быстрого развития рынка недвижимости определённая часть внеоборотных активов является вполне «легко реализуемой».

Слайд 1810.2. Среди обязательств в российской практике наиболее срочными зачастую оказываются кредиты банка, а не кредиторская задолженность. В условиях современного кризиса именно кредиторская задолженность выступает в качестве основного источника финансирования предприятий, что характеризует особый стиль российской практики делового оборота. При оценке ликвидности компаний целесообразно уточнять состав активов по их реальной степени ликвидности и состав обязательств по их фактической срочности оплаты.

Слайд 1910.2. В 20-е годы ХХ столетия при анализе баланса на предмет ликвидности использовался метод нормативных скидок. Осуществлялось перераспределение величин балансовых статей между группами активов и пассивов. В частности, к быстро реализуемым активам согласно нормативов относились 80% дебиторской задолженности, 50% производственных запасов и незавершенного производства. В состав медленно реализуемых активов включались 20% дебиторской задолженности, 30% готовой продукции, 50% производственных запасов и незавершенного производства.

Слайд 2010.2. Наряду с абсолютными показателями ликвидности компании в литературе и на практике большое внимание уделяется относительным показателям. Среди них выделяют такие показатели как: Коэффициент текущей ликвидности; Коэффициент абсолютной ликвидности; Коэффициент промежуточной ликвидности;

Слайд 2110.2. Очень часто в литературе приводятся так называемые «нормативные значения» коэффициентов ликвидности. Подобные ссылки на наличие неких нормативов коэффициентов ликвидности вводят в заблуждение читателей и аналитиков.

Слайд 2210.2. Ещё одним типичным заблуждением является оценка платёжеспособности на основе данных бухгалтерского баланса. В практическом плане оценку платёжеспособности можно осуществлять только на основе данных денежного потока.

Слайд 2310.3. Оценка рентабельности, прибыльности. Прибыль - это стоимостная категория, характеризующая конечный финансовый результат деятельности экономических субъектов за определенный период времени. Она определяется как разница между их доходами и затратами. Процесс определения прибыли включает в себя два основных этапа: определение доходов, относящихся к отчетному (планируемому) периоду; соотнесение соответствующих затрат с доходами этого периода.

Слайд 2410.3. На первый взгляд, кажется, что расчет прибыли не должен вызывать каких-либо затруднений. Однако, на практике все выглядит значительно сложнее. Главные вопросы, которые не имеют однозначного ответа, связаны: - с отнесением тех или иных поступлений либо непоступлений к доходам компании в тот или иной период времени, - с соотнесением тех или иных затрат с указанными доходами.

Слайд 2510.3. Существующее в литературе разнообразие трактовок понятий доходы и расходы отчасти связано с различиями экономической, юридической и бухгалтерской трактовок их влияния на финансовый результат хозяйственной деятельности предприятий.

Слайд 2610.3. С экономической точки зрения под доходом понимается любое увеличение актива будь то вклады учредителей в его уставный капитал, либо увеличение актива, связанное с ростом кредиторской задолженности. Для признания расхода с экономической точки зрения достаточным является признание факта выбытия средств из хозяйственного оборота.

Слайд 2710.3. С юридической точки зрения доходом признается поступление вещных активов или нематериального имущества (интеллектуальной собственности). Расходы с юридической точки зрения определяются как выбытие вещных активов или нематериального имущества (интеллектуальной собственности Таким образом, с юридической точки зрения при определении доходов и расходов главное значение имеет динамика прав и обязательств предприятия, связанных с движением средств, а не реальное движение средств, находящихся в хозяйственном обороте.

Слайд 2810.3. Бухгалтерские трактовки понятий доходы и расходы представляют собой определенный симбиоз экономической и юридической трактовок этих понятий. Кроме того, в каждой стране они для целей отражения в бухгалтерском учете регламентируются соответствующими регулятивными органами. Это касается не только понятий доходы, расходы, но и других ключевых категорий, как, например, активы, обязательства, капитал и т.д.

Слайд 2910.3. В МСФО (IАS) активы - это ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает экономической выгоды в будущем. В системе US GAAP в Положении о концепциях финансового учета №6 даётся определение автива, а именно: активы – вероятные будущие экономические выгоды, полученные или контролируемые конкретной организацией в результате прошлых сделок или событий.

Слайд 3010.3. Капитал в МСФО– это доля в активах компании, остающаяся после вычета всех её обязательств. В US GAAP собственный капитал – остаточная стоимость активов организации после вычета обязательств.

Слайд 3110.3. Доходы в US GAAP – это увеличение активов, или урегулирование обязательств, или сочетание того и другого в связи с производством и поставкой товаров и услуг в рамках основной деятельности. В МСФО доход – это приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов, или уменьшения обязательств, что выражается в увеличении капитала не связанного с вкладами участников акционерного капитала.

Слайд 3210.3. ПБУ 9/99 доходы организации определяет как «увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Слайд 3310.3. Для финансовой оценки результатов деятельности компании используются показатели бухгалтерской прибыли. А для оценки топ-менеджеров компании используются показатели экономической прибыли. Большим заблуждением является использование показателей экономической прибыли, например, показателя экономической добавленной стоимости (EVA) для оценки деятельности компании в целом или её отдельных подразделений.

Слайд 3410.3. Среди показателей бухгалтерской прибыли главными являются: - прибыль от продаж (от реализации) (операционная прибыль) ; - прибыль до налогообложения; - чистая прибыль. Именно эти показатели бухгалтерской прибыли используются для исчисления показателей рентабельности.

Слайд 3510.3. Показатели рентабельности — это выражаемые в процентах относительные показатели, в которых прибыль сопоставляется с некоторой базой, характеризующей предприятие с одной из двух сторон — ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности. Поэтому известны три группы показателей рентабельности: рентабельность инвестиций (капитала), рентабельность продаж, рентабельность производства.

Слайд 3610.3. Рентабельность инвестиций рассчитывается с помощью трёх показателей: рентабельность активов (ROA), рентабельность инвестированного капитала (ROI): ROA = (NI + IE)/ ТА ROI = (NI + IE)/(TL – CL) где NI — чистая прибыль (прибыль, доступная к распределению среди собственников); IE — проценты к уплате; ТА — совокупный объем активов (итог баланса-нетто); TL — совокупный объем источников финансирования (итог баланса-нетто по пассиву); CL — краткосрочные обязательства.

Слайд 3710.3. Рентабельность собственного капитала рассчитывается как отношение чистой прибыли к собственному капиталу компании.

Слайд 3810.3. Рентабельность продаж исчисляется как отношение прибыли от продаж (операционная прибыль) к выручке от продаж. Рентабельность производства рассчитывается как отношение прибыли от продаж к себестоимости реализованной продукции.

Слайд 3910.4. Финансовая устойчивость. Показатели финансовой устойчивости характеризуют финансовое состояние компании в среднесрочном и долгосрочном периодах. Количественно финансовая устойчивость оценивается двояко: во-первых, с позиции структуры источников средств, во-вторых, с позиции расходов, связанных с обслуживанием внешних источников.

Слайд 4010.4. Соответственно выделяют две группы показателей, называемые условно коэффициентами капитализации и коэффициентами покрытия. Показатели первой группы рассчитываются в основном по данным пассива баланса. Во вторую группу входят показатели, рассчитываемые соотнесением прибыли до вычета процентов и налогов с величиной постоянных финансовых расходов, т. е. расхо-дов, нести которые предприятие обязано независимо от того, имеет оно прибыль или нет.

Слайд 4110.4. Коэффициент концентрации собственного капитала рассчитывается как отношение собственного капитала к сумме источников средств компании. Коэффициент финансовой зависимости определяется как отношение долгосрочных обязательств к собствен-ному капиталу плюс долгосрочные обязательства. Уровень финансового левериджа определяется как отношение величины долгосрочных обязательств к величине собственного капитала. Коэффициент обеспеченности процентов к уплате рассчитывается как отношение прибыли до вычета процен6тов и налогов к величине процентов к уплате.

Слайд 4210.5. К показателям деловой активности относятся: Оборачиваемость оборотных средств Оборачиваемость запасов Оборачиваемость средств в расчётах. Показатели деловой активности исчисляются в оборотах и в днях.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42

")