Слайд 1МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РК МЕЖДУНАРОДНАЯ АКАДЕМИЯ БИЗНЕСА КАФЕДРА «ФИНАНСЫ» РЕФЕРАТ По дисциплине «Налоги и налогооблажение» на тему: «ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ НАЛОГОВЫХ ДОХОДОВ ГОСУДАРСТВА: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПРОБЛЕМЫ СОВЕРШЕНСТВОВАНИЯ» ВЫПОЛНИЛ: Студент III курса дневного отделения специальность «Финансы» Бакиев А.А. ПРОВЕРИЛ: К.э.н., доцент Кененова К.А. АЛМАТЫ 2013

Слайд 2С О Д Е Р Ж А Н И Е ВВЕДЕНИЕ ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ НАЛОГОВЫХ ДОХОДОВ ГОСУДАРСТВА Субъекты и объекты налогообложения в РК в соответствии с Налоговым кодексом с начала 2009 г. Налоговое прогнозирование и планирование: основные понятия, сущность и сфера применения. Национальный фонд Республики Казахстан АНАЛИЗ ПЛАНИРОВАНИЯ И ПРОГНОЗИРОВАНИЯ НАЛОГОВЫХ ДОХОДОВ РК Анализ основных направлений фискальной политики Республики Казахстан на 2009 – 2013 годы Бюджетная политика Республики Казахстан Анализ прогнозов и планов выполнения налоговых поступлений в бюджет РК ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ НАЛОГОВОЙ ПОЛИТИКИ РК ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Слайд 3Изучив тему, вы сможете: определить сущность и значение налогового прогнозирования и планирования, назвать цели и задачи налогового прогнозирования и планирования, дать сравнительную характеристику понятий - уклонение от уплаты налогов, обход налогов и налоговое прогнозирования и планирования; проанализировать систему взаимоотношений налогоплательщиков и государства как основу налогового прогнозирования и планирования. охарактеризовать правового обеспечения для налогового прогнозирования и планирования.

Слайд 4Вопросы планирования налоговых поступлений в доходные части бюджетов в Казахстане всегда оставались актуальными в связи с постоянными изменениями факторов и показателей, влияющих на их величину. Планирования налоговых доходов бюджетов — это деятельность органов власти по постановке задач в виде конкретного объема поступлений в бюджет на основании данных о социально-экономических показателях и предположений об их изменении. Прогнозирование налоговых доходов — это деятельность органов власти по построению вероятностной модели изменения социально-экономических показателей на основании анализа сложившихся тенденций. Предметом планирования налоговых поступлений являются причинно-следственные связи явлений и процессов взаимодействия государства и налогоплательщиков. В широком смысле содержание планирования проявляется в научном обосновании будущего поведения системы, ее частей, элементов, процессов и явлений. Планирование, разработка бюджета связаны с постановкой задач по достижению определенных показателей. Прогнозирование в большей степени носит исследовательский характер, результатом которого являются определенные вероятностные значения и показатели, использование которых способствует повышению обоснованности постановки задач, в том числе и планов. Во многих странах, обладающих стабильно функционирующей налоговой системой, методическое обеспечение процесса планирования налоговых поступлений основывается на экономических прогнозах с применением совершенного математического аппарата. Отечественный опыт составления таких расчетов невелик, что объясняется кардинальными изменениями системы платежей в бюджет и, следовательно, методов их оценки, произошедшими в период перехода к рыночным отношениям. К числу основных и наиболее широко применяемых инструментов налогового планирования относятся: •предусмотренные налоговым законодательством налоговые льготы; •дифференциация налоговых ставок по видам налогов; •специальные налоговые режимы и системы налогообложения; •льготы, предусмотренные соглашениями об избежании двойного на-логообложения и иными международными договорами и соглашениями; •методы определения налогооблагаемой базы по конкретным налогам.

Слайд 5В соответствии с Налоговым кодексом с начала 2009 г. в Республике Казахстан действуют: налоги: корпоративный подоходный налог, индивидуальный подоходный налог, налог на добавленную стоимость, акцизы, рентный налог на экспорт, специальные платежи и налоги недропользователей, социальный налог, налог на транспортные средства, земельный налог, налог на имущество, налог на игорный бизнес, фиксированный налог, единый земельный налог; другие обязательные платежи в бюджет: государственная пошлина; сборы: регистрационные сборы, сбор за проезд автотранспортных средств по территории Республики Казахстан, сбор с аукционов, лицензионный сбор за право занятия отдельными видами деятельности, сбор за выдачу разрешения на использование радиочастотного спектра телевизионным и радиовещательным организациям; плата: за пользование земельными участками, за пользование водными ресурсами поверхностных источников, за эмиссии в окружающую среду, за пользование животным миром, за лесные пользования, за использование особо охраняемых природных территорий, за использование радиочастотного спектра, за предоставление междугородной и (или) международной телефонной связи, а также сотовой связи, за пользование судоходными водными путями, за размещение наружной (визуальной) рекламы. Ставки налогов для субъектов, работающих в общеустановленном порядке:

Слайд 7Основной целью Национального фонда является сбережение финансовых ресурсов посредством формирования накоплений для будущих поколений и снижения зависимости республиканского бюджета от ситуации на мировых сырьевых рынках. Соответственно, функциями Национального фонда являются сберегательная и стабилизационная. Для выполнения сберегательной функции устанавливается неснижаемый остаток в Национальном фонде, а также не ограничивается максимальный размер Национального фонда. Реализация стабилизационной функции предполагает обеспечение гарантированного трансферта в республиканский бюджет. В целом, для достижения прозрачности распределения средств Национального фонда, они будут направляться в экономику страны только через республиканский бюджет.

Национальный фонд РК

Накопление средств Национального фонда осуществляется за счет следующих поступлений: 1) прямые налоги от организаций нефтяного сектора (за исключением налогов, зачисляемых в местные бюджеты), к которым относятся корпоративный подоходный налог, налог на добычу полезных ископаемых, бонусы, рентный налог на экспорт, налог на сверхприбыль, доля по разделу продукции и дополнительный платеж недропользователей, осуществляющих деятельность по контракту о разделе продукции; 2) другие поступления от операций, осуществляемых организациями нефтяного сектора (за исключением поступлений, зачисляемых в местные бюджеты), в том числе поступления за нарушения условий нефтяных контрактов (за исключением поступлений, зачисляемых в местные бюджеты); 3) поступления от приватизации государственного имущества, находящегося в республиканской собственности и относящегося к горнодобывающей и обрабатывающей отраслям; 4) поступления от продажи земельных участков сельскохозяйственного назначения; 5) инвестиционные доходы от управления Национальным фондом; 6) иные поступления и доходы, не запрещенные законодательством Республики Казахстан.

В целом средства Национального фонда должны направляться на обеспечение фиксированного гарантированного трансферта и финансирование расходов, связанных с управлением и аудитом. Ежемесячно (ежеквартально) на счете Национального фонда формируются средства для обеспечения месячного (квартального) гарантированного трансферта в республиканский бюджет. Сумма превышения указанной величины должна инвестироваться в разрешенные финансовые инструменты.

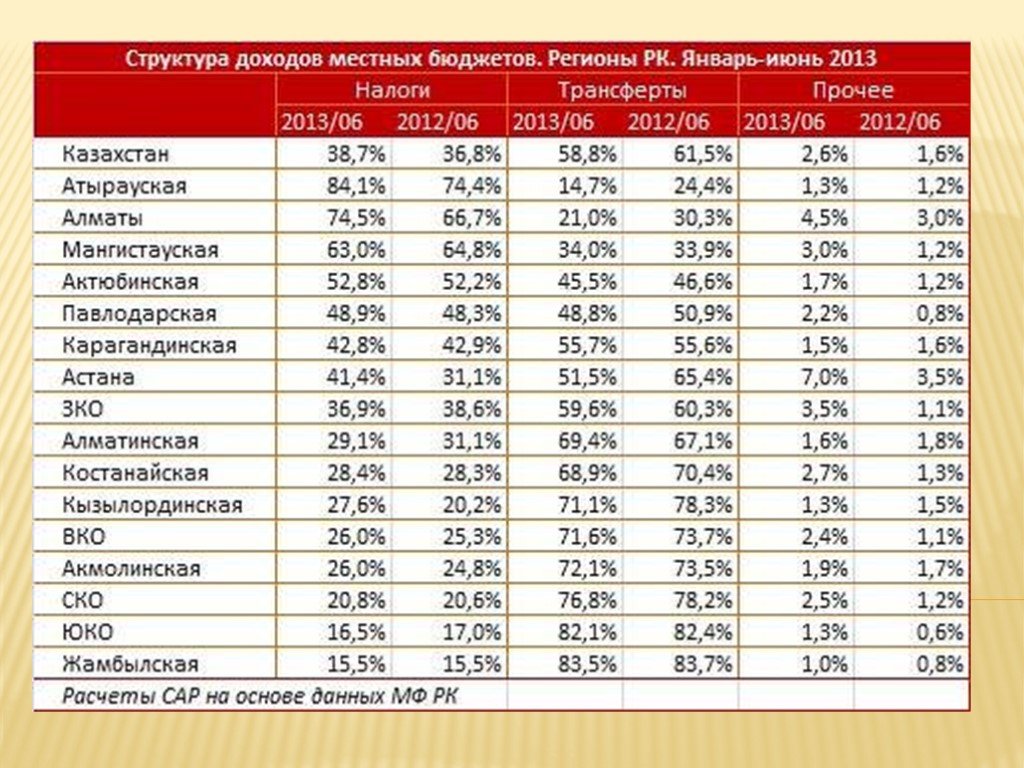

Слайд 8АНАЛИЗ ПЛАНИРОВАНИЯ И ПРОГНОЗИРОВАНИЯ НАЛОГОВЫХ ДОХОДОВ РК Анализ основных направлений фискальной политики Республики Казахстан на 2009 – 2013 годы

Фискальная политика в предстоящем среднесрочном периоде будет направлена на обеспечение стабильности национальной экономики. Для достижения целей сбалансированного и качественного роста экономики в области фискальной политики предусматривается: эффективное использование фискальных инструментов (расходы бюджета, регулирование налоговой нагрузки, размера гарантированного трансферта из Национального фонда и дефицита бюджета и др.) с целью достижения заданных параметров развития страны, а также оперативного реагирования на изменения ситуации; - совершенствование налогового и бюджетного законодательства; - установление четких приоритетов бюджетных расходов по основным социально-экономическим направлениям; - развитие стратегического планирования в государственных органах, взаимоувязанного с приоритетами развития на среднесрочный период. В условиях перехода к управлению экономическим ростом будет обеспечена тесная увязка расходов бюджета с прогнозируемыми параметрами развития отраслей, обеспечивающими выполнение целевых установок по росту экономики.

Слайд 9Рисунок 6 Прогноз поступлений прямых налогов в Национальный фонд Республики Казахстан на 2009 – 2013 годы

Слайд 10Межбюджетные отношения Основной целью политики межбюджетных отношений в среднесрочном периоде является обеспечение всех уровней государственного управления достаточными финансовыми средствами для полноценного предоставления закрепленных за ними государственных услуг и осуществления возложенных на них функций. Межбюджетные отношения строятся на принципах и на распределении поступлений и расходов между уровнями бюджетов, установленных Бюджетным кодексом, и направлены на обеспечение прозрачности и стабильности взаимоотношений между уровнями бюджета, усиление самостоятельности и ответственности каждого уровня управления, а также стимулирование проведения эффективной бюджетной политики. В соответствии с Бюджетным кодексом межбюджетные отношения регулируются посредством трансфертов и бюджетных кредитов, а также нормативами распределения доходов между областным и районными бюджетами. В настоящее время действует Закон «Об объемах трансфертов общего характера на 2008 – 2010 годы». Объемы трансфертов общего характера с 2011 года будут пересчитаны с усовершенствованием методики расчета и будет принят новый Закон «Об объемах трансфертов общего характера на 2011 – 2013 годы».

Слайд 11Формируется на основе республиканского и местных бюджетов и вводится в случаях чрезвычайного или военного положения

Основанием для введения и прекращения действия ЧГБ является указ президента

Введение чрезвычайного положения на территории нескольких регионов одновременно может являться основанием для введения ЧГБ лишь случае, когда последствия чрезвычайного положения могут создать реальную угрозу национальным интересам и экономической безопасности страны

Республиканский бюджет

Местный бюджет (областной, бюджет города республиканского значения, столичный бюджет, бюджет района областного подчинения)

Самостоятельные бюджеты РК

Чрезвычайный государственный бюджет (ЧГБ)

Баланс

Способы покрытия бюджетного дефицита: Государственные займы Увеличение налогообложения Эмиссия денег Секвестр (уменьшение расходов)

- это равновесие, и при составлении бюджета основным вопросом является достижение такого состояния денежных поступлений и расходов государства

Дефицит – это превышение расходов над доходами Профицит – превышение доходов над расходами

Основные причины бюджетного дефицита: Общий спад производства в экономике Рост издержек общественного производства Чрезмерный выпуск обращение денег, не покрываемых товарными массами Преобладание в расходах бюджета значительных социальных расходов, не соответствующих уровню развития экономики Большие объемы финансирования военных расходов Крупномасштабный оборот «теневой» экономики

являются отношения между республиканским, областными бюджетами, бюджетами городов республиканского значения, столицы, районов в бюджетном процессе

Межбюджетные отношения регулируются: Между республиканским и областным бюджетом, бюджетам города республиканского значения, столицы (трансфертами, бюджетными кредитами) Между областными и районными бюджетами (трансфертами, бюджетными кредитами, нормативное распределение доходов)

Государственный бюджет - это денежные отношения, возникающие между государством и другими участниками общественного воспроизводства, в процессе распределения и перераспределения национального дохода и части национального богатства путем образования централизованного фонда денежных средств государства и его исполнение на цели расширенного воспроизводства и удовлетворения общественных потребностей

Межбюджетные отношения

Бюджетные субвенции

Трансферты

Бюджетные изъятия

Нижестоящие бюджеты

Вышестоящие бюджеты

Целевые на развитие

Целевые трансферты

Общего характера

Слайд 13ГЛОССАРИЙ специальный налоговый режим - особый порядок расчетов с бюджетом, устанавливаемый для отдельных категорий налогоплательщиков и предусматривающий применение упрощенного порядка исчисления и уплаты отдельных видов налогов и платы за пользование земельными участками, а также представления налоговой отчетности по ним; недоимка - исчисленные, начисленные и не уплаченные в срок суммы налогов и других обязательных платежей в бюджет, за исключением сумм, отраженных в уведомлении о результатах налоговой проверки в период обжалования в установленном законодательством Республики Казахстан порядке в обжалуемой части; недропользователи - физические или юридические лица, обладающие правом на проведение операций по недропользованию, включая нефтяные операции, на территории Республики Казахстан в соответствии с законодательными актами Республики Казахстан; роялти - платеж за: право пользования недрами в процессе добычи полезных ископаемых и переработки техногенных образований; использование или право использования авторских прав, программного обеспечения, патентов, чертежей или моделей, товарных знаков или других подобных видов прав; использование или право использования промышленного оборудования, в том числе морских и воздушных судов, арендуемых по договорам бербоут-чартера или димайз-чартера, а также торгового или научно-исследовательского оборудования; использование «ноу-хау»; использование или право использования кинофильмов, видеофильмов, звукозаписи или иных средств записи; налоговый агент - индивидуальный предприниматель, частный нотариус, частный судебный исполнитель, адвокат, юридическое лицо, в том числе юридическое лицо-нерезидент, на которые в соответствии с настоящим Кодексом возложена обязанность по исчислению, удержанию и перечислению налогов, удерживаемых у источника выплаты; налоговая задолженность - сумма недоимки, а также неуплаченные суммы пеней и штрафов. налоговый режим - совокупность норм налогового законодательства Республики Казахстан, применяемых налогоплательщиком при исчислении всех налоговых обязательств по уплате налогов и других обязательных платежей в бюджет, установленных настоящим Кодексом; налоги - законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, за исключением случаев, предусмотренных настоящим Кодексом, производимые в определенных размерах, носящие безвозвратный и безвозмездный характер; налогоплательщик - лицо, являющееся плательщиком налогов и других обязательных платежей в бюджет; лицевой счет налогоплательщика (налогового агента) - документ, в том числе в электронной форме, для учета исчисленных, начисленных (уменьшенных), перечисленных и уплаченных (с учетом зачтенных и возвращенных) сумм налогов и других обязательных платежей в бюджет, обязательных пенсионных взносов, социальных отчислений, а также сумм пеней и штрафов; электронный документ налогоплательщика - электронный документ, переданный в установленном электронном формате, удостоверенный электронной цифровой подписью налогоплательщика, после его приема и подтверждения аутентичности; уполномоченный орган - государственный орган, осуществляющий руководство в сфере обеспечения поступлений налогов и других обязательных платежей в бюджет; выигрыши - любые виды доходов в натуральном и денежном выражении, получаемые налогоплательщиками на конкурсах, соревнованиях (олимпиадах), фестивалях, по лотереям, розыгрышам, включая розыгрыши по вкладам и долговым ценным бумагам, а также доходы в виде имущественной выгоды, полученной в азартной игре и (или) пари; электронный налогоплательщик - налогоплательщик, взаимодействующий с органами налоговой службы электронным способом на основе заключенного с органами налоговой службы соглашения об использовании и признании электронной цифровой подписи при обмене электронными документами в порядке, установленном настоящим Кодексом;