Презентация "Бюджетно-налоговая политика. Банковская система государства" по экономике – проект, доклад

Слайд 1

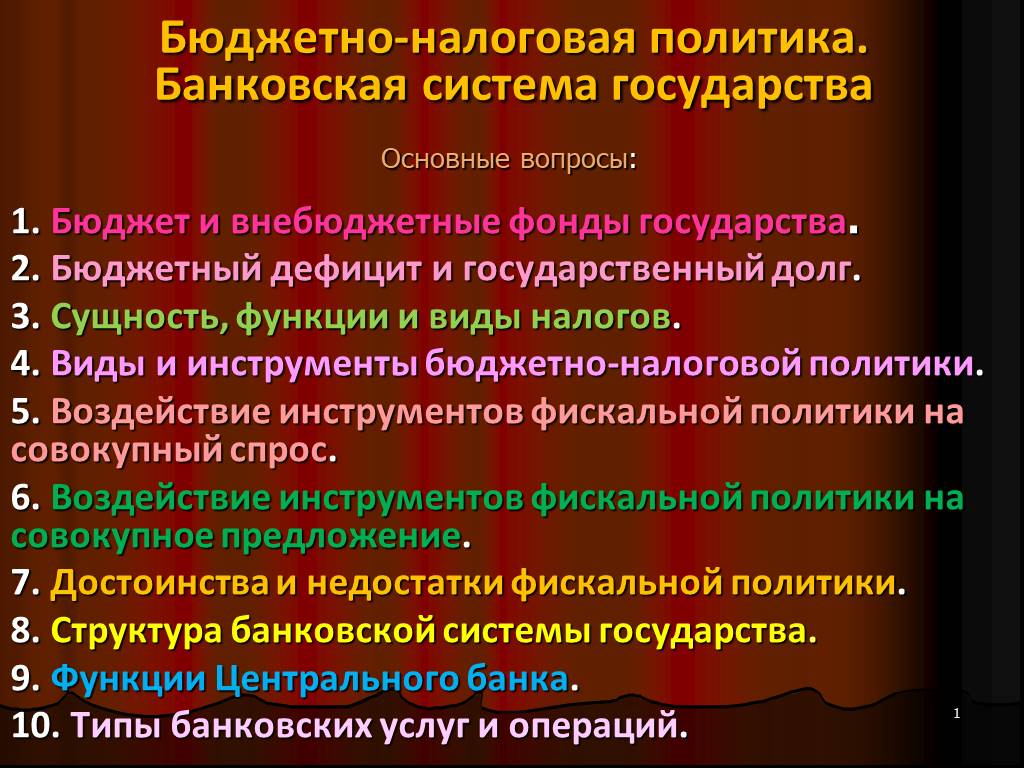

Слайд 1 Слайд 2

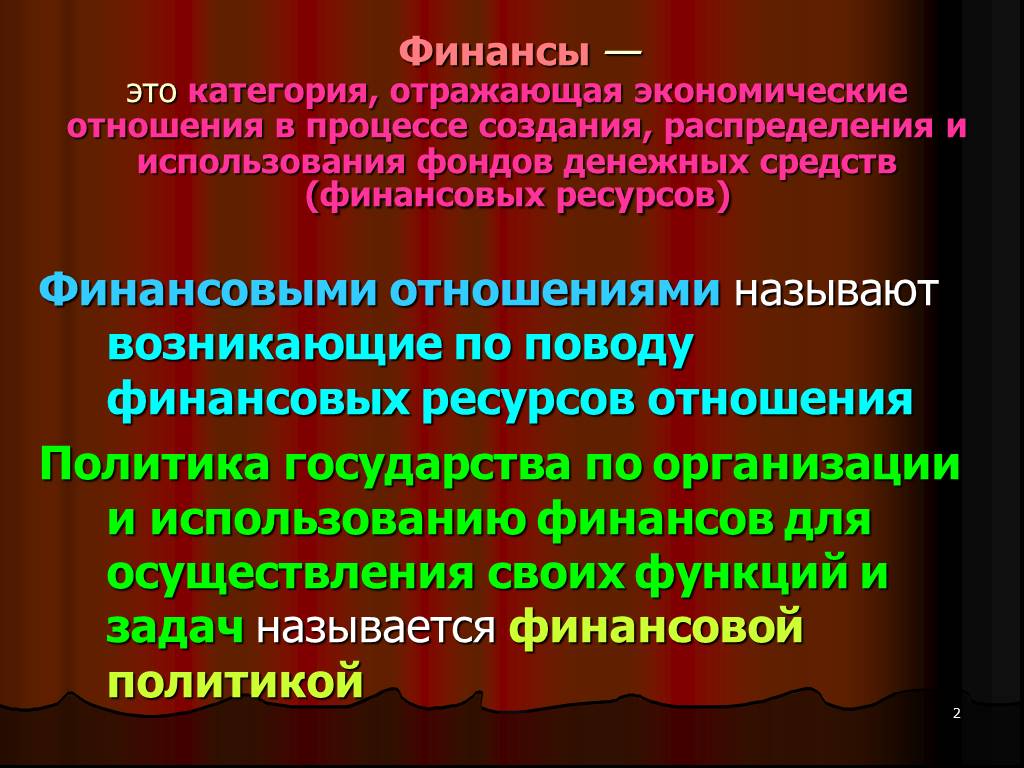

Слайд 2 Слайд 3

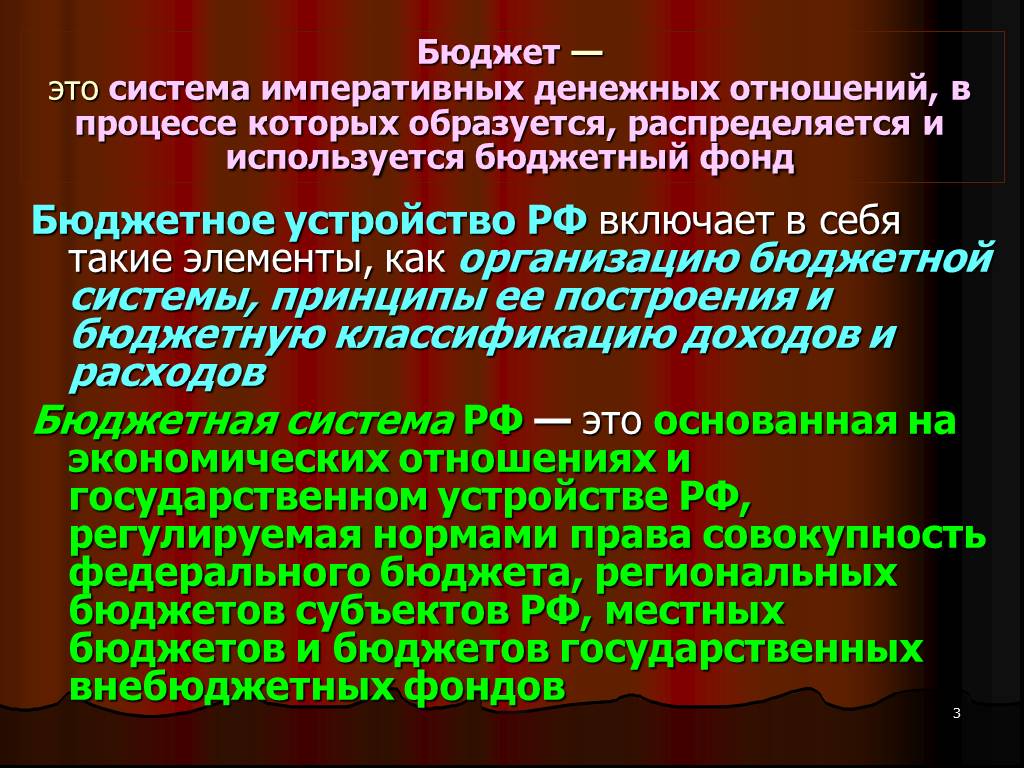

Слайд 3 Слайд 4

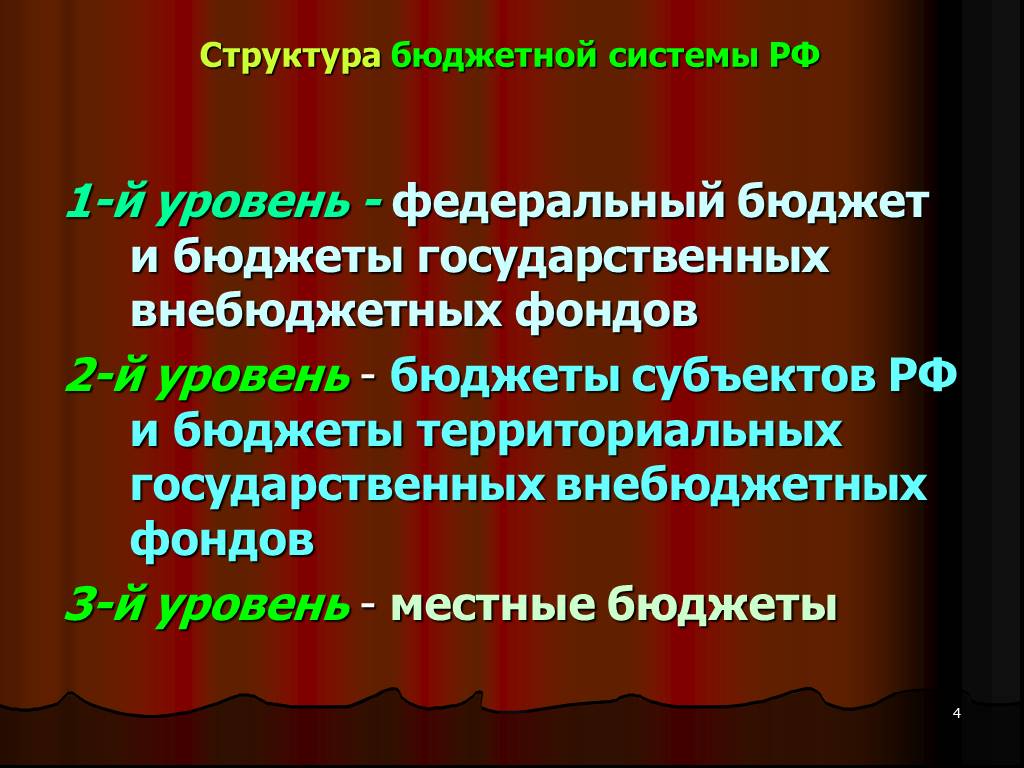

Слайд 4 Слайд 5

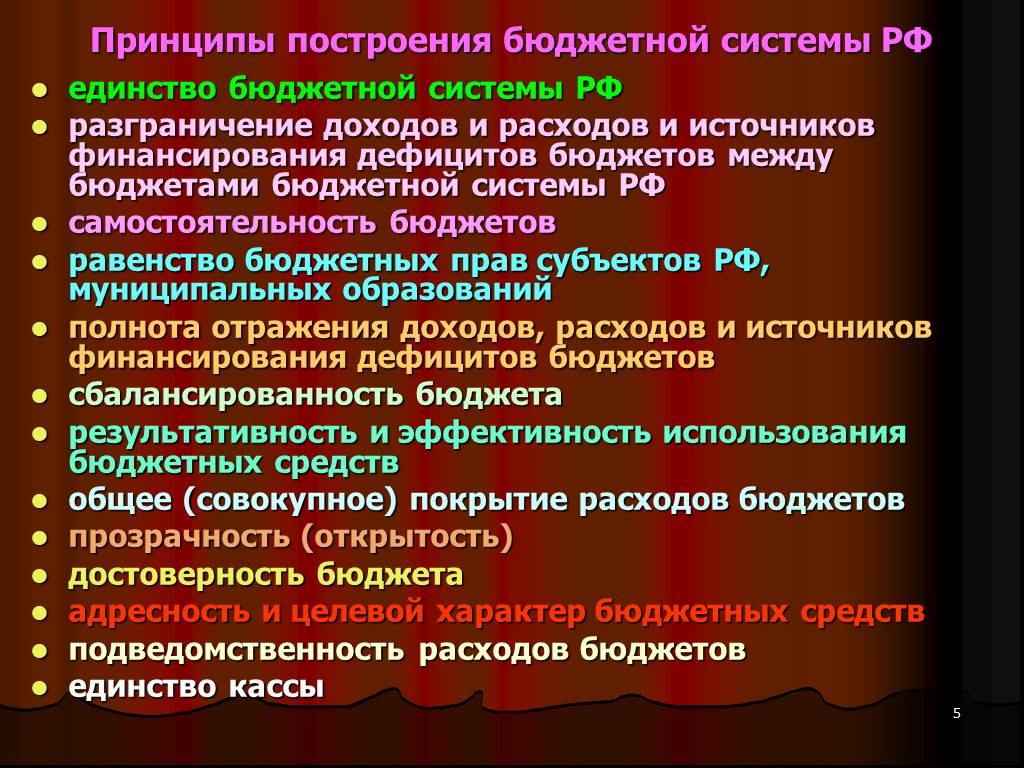

Слайд 5 Слайд 6

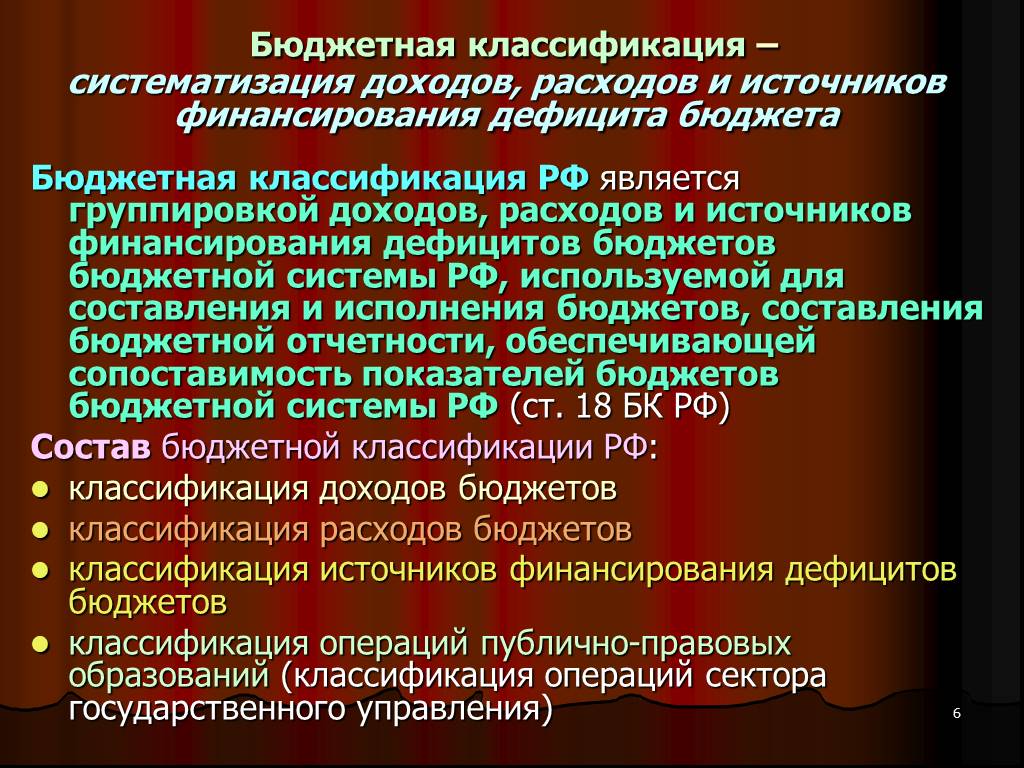

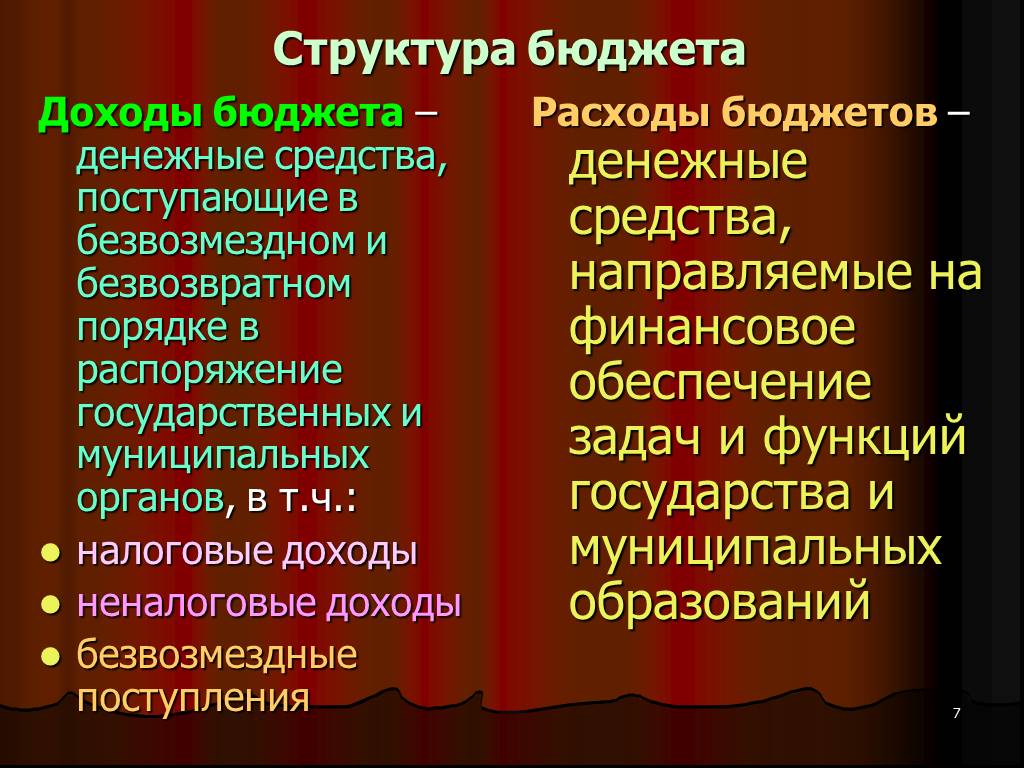

Слайд 6 Слайд 7

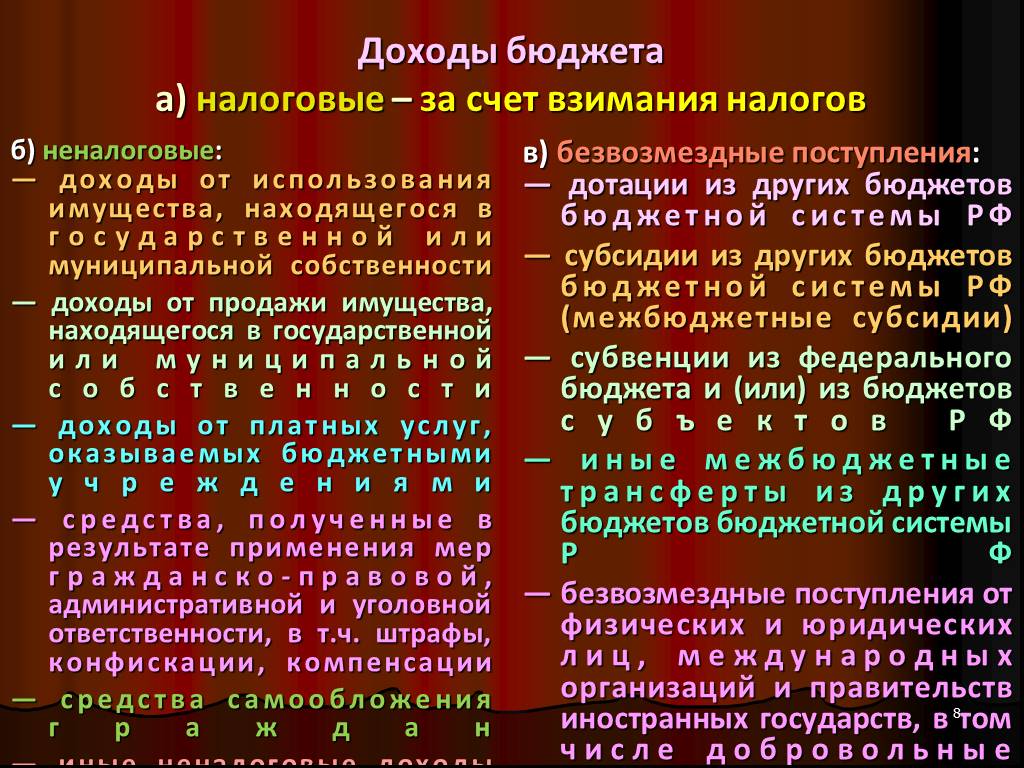

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

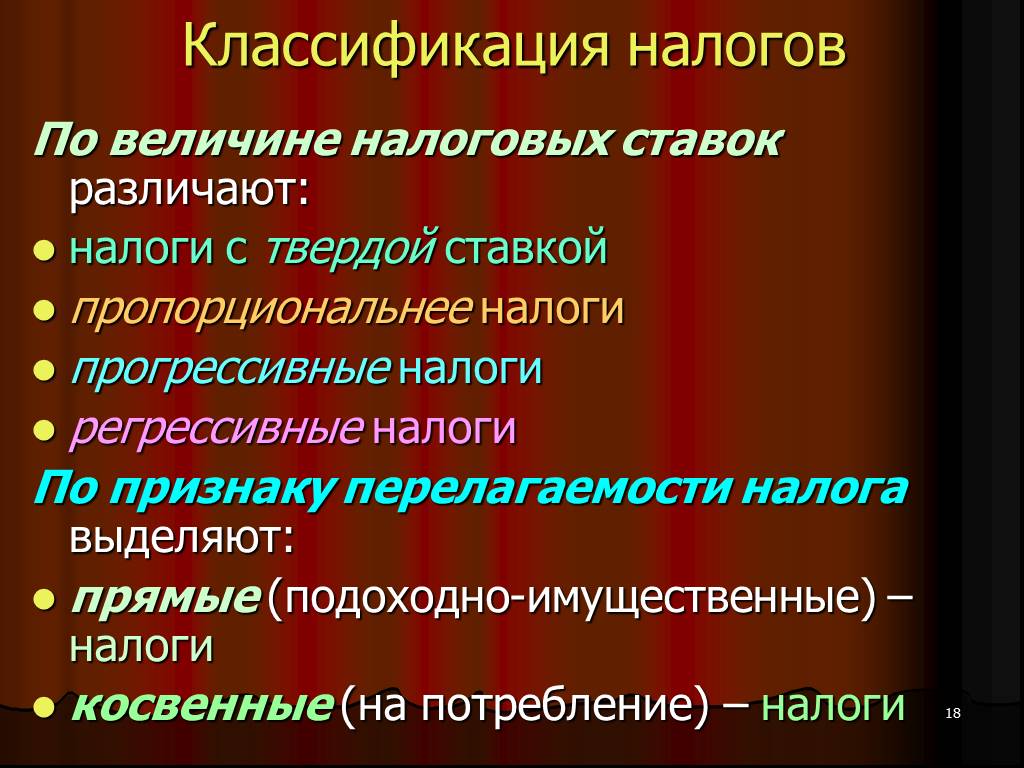

Слайд 17 Слайд 18

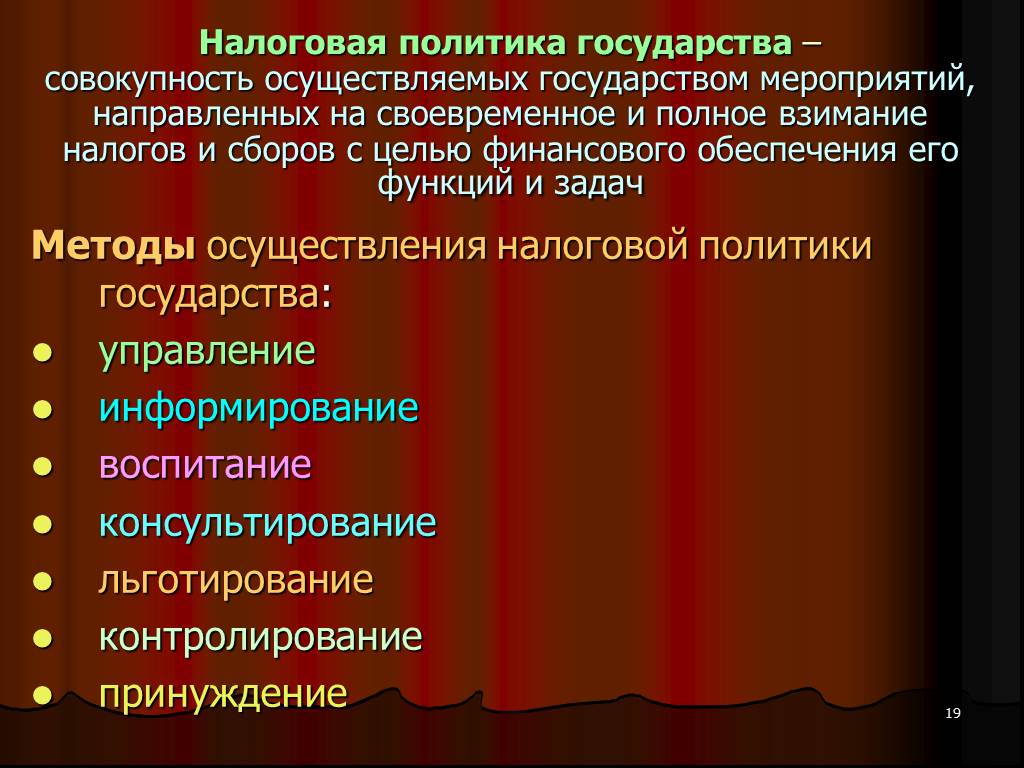

Слайд 18 Слайд 19

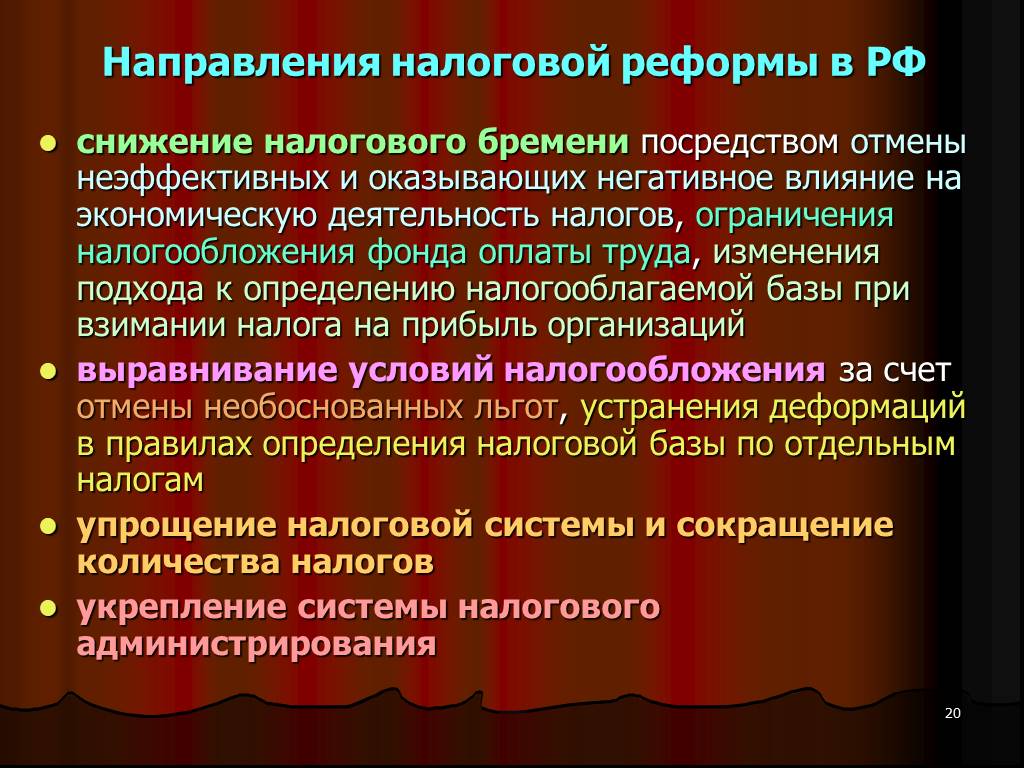

Слайд 19 Слайд 20

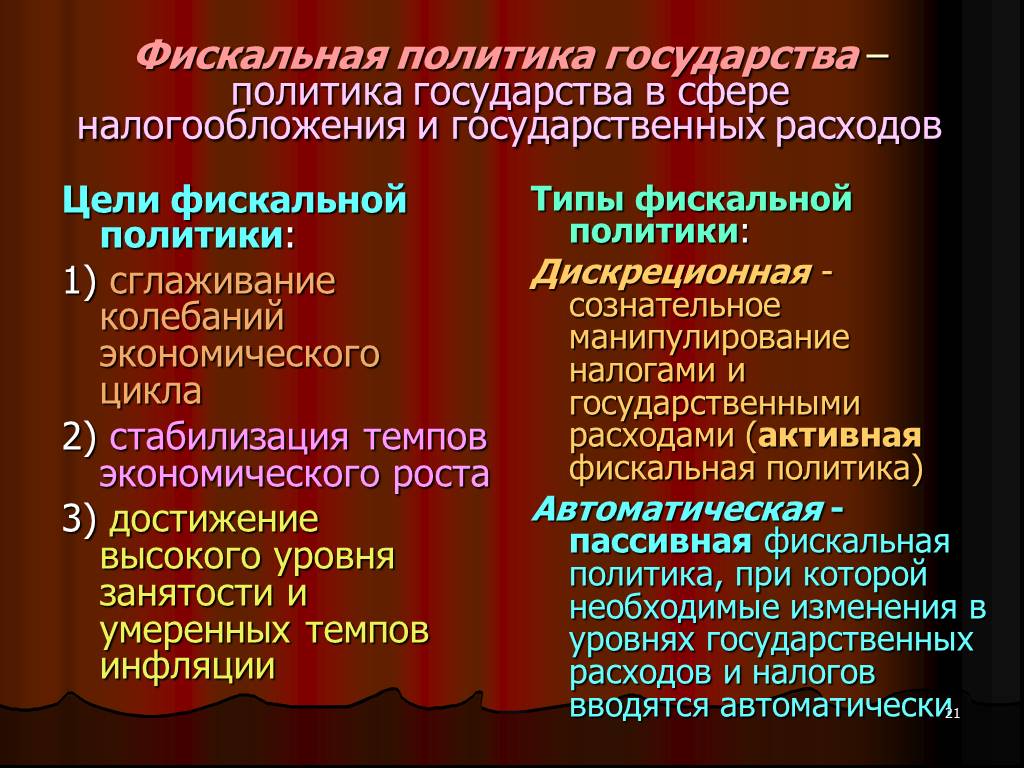

Слайд 20 Слайд 21

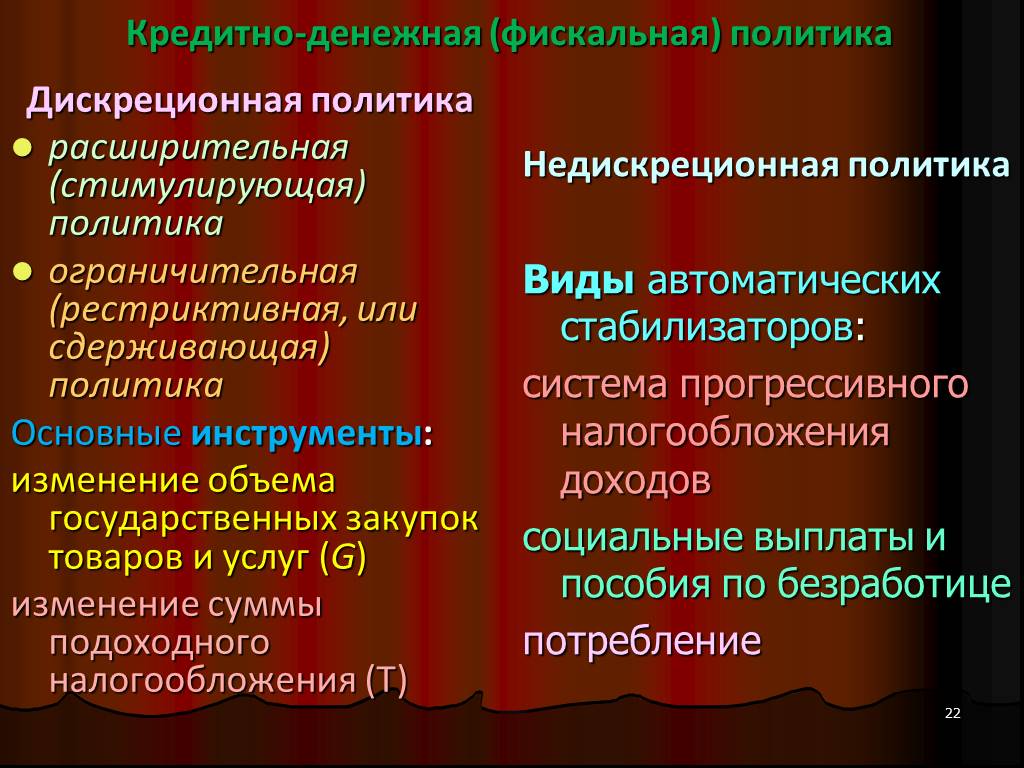

Слайд 21 Слайд 22

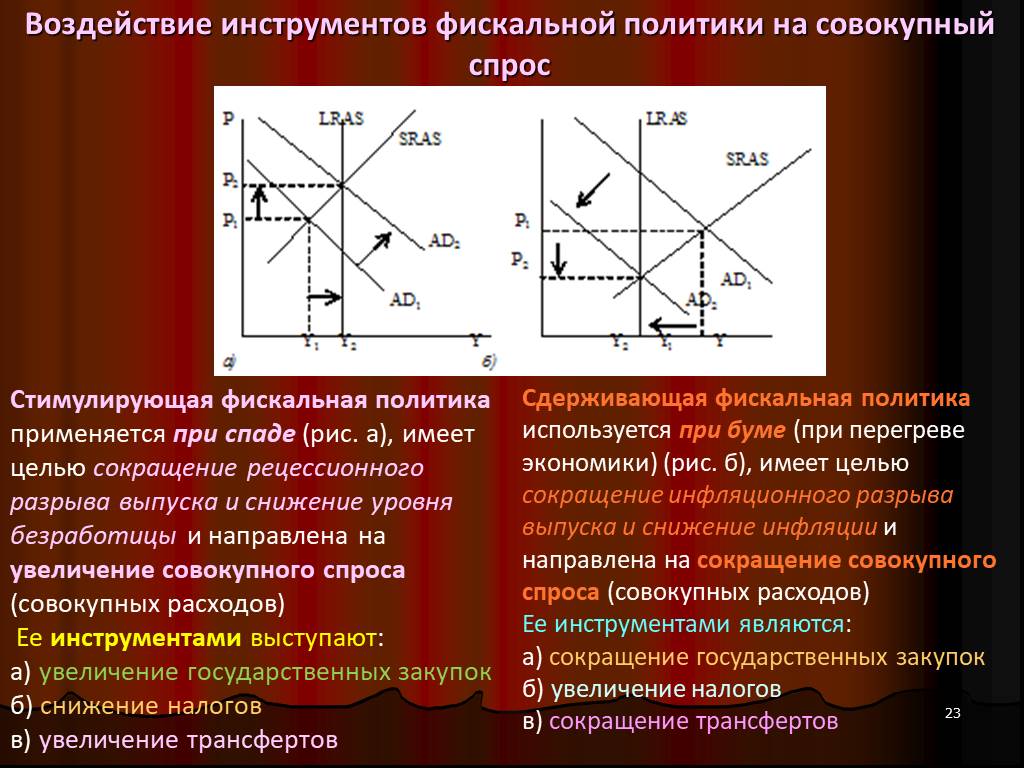

Слайд 22 Слайд 23

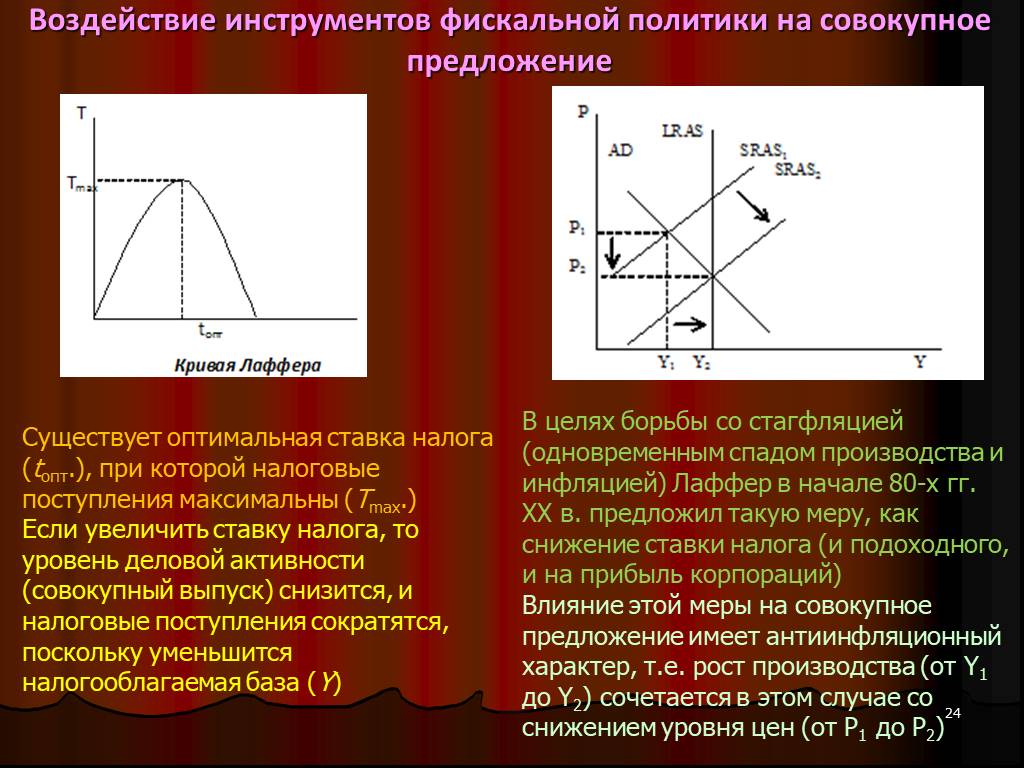

Слайд 23 Слайд 24

Слайд 24 Слайд 25

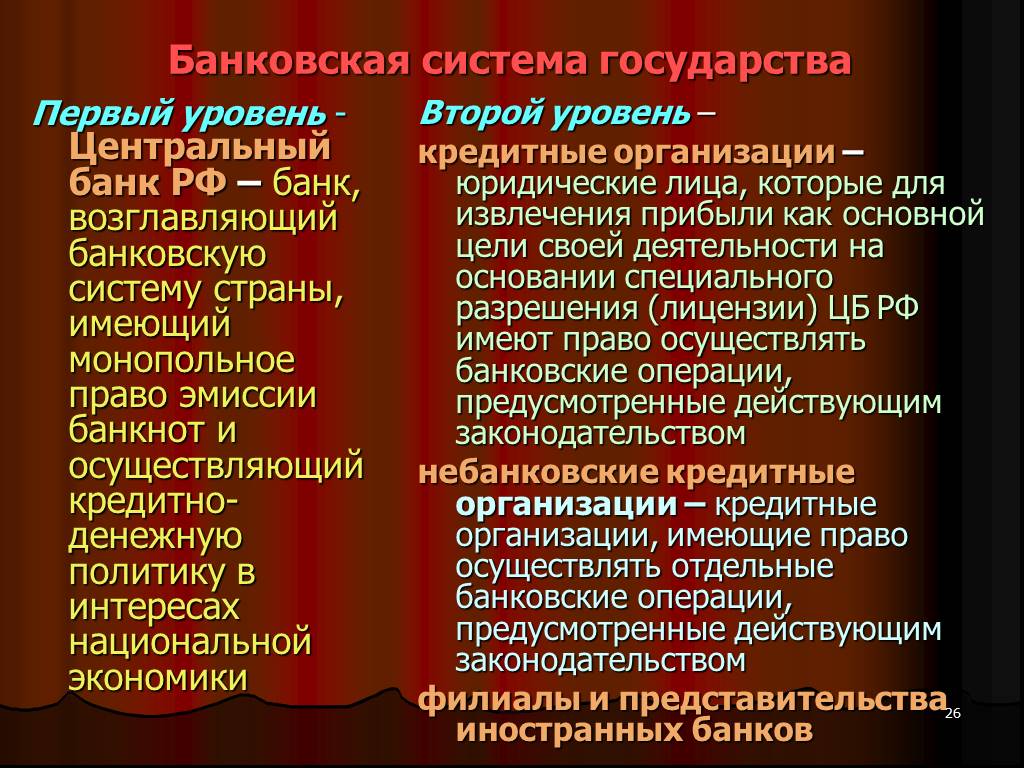

Слайд 25 Слайд 26

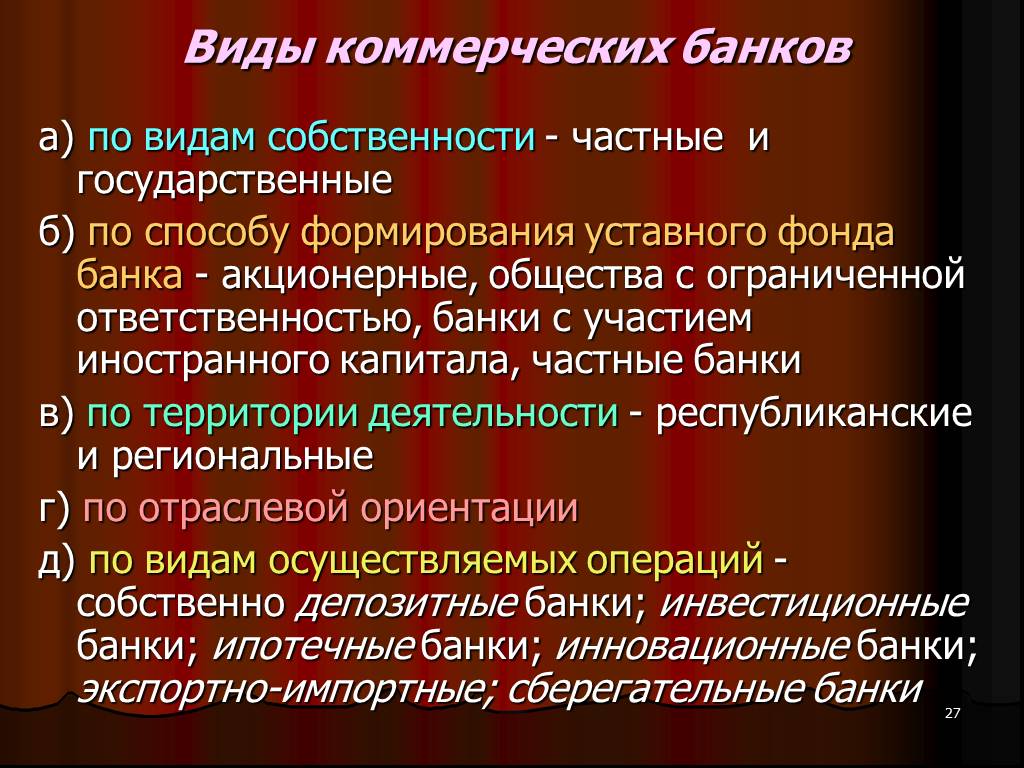

Слайд 26 Слайд 27

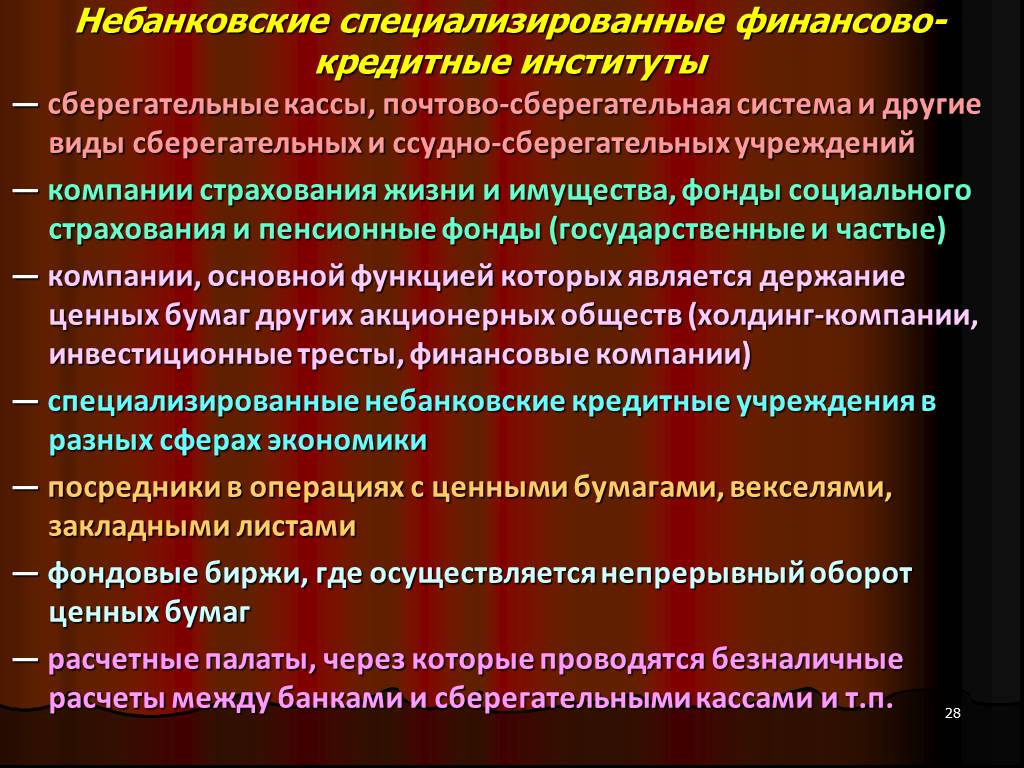

Слайд 27 Слайд 28

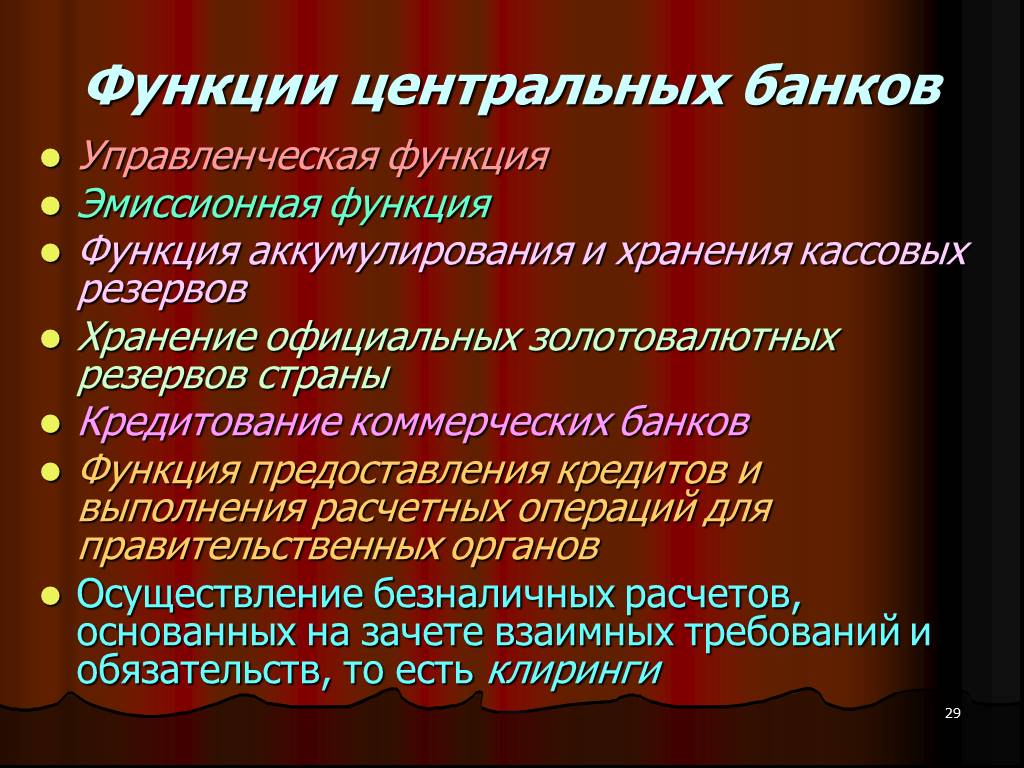

Слайд 28 Слайд 29

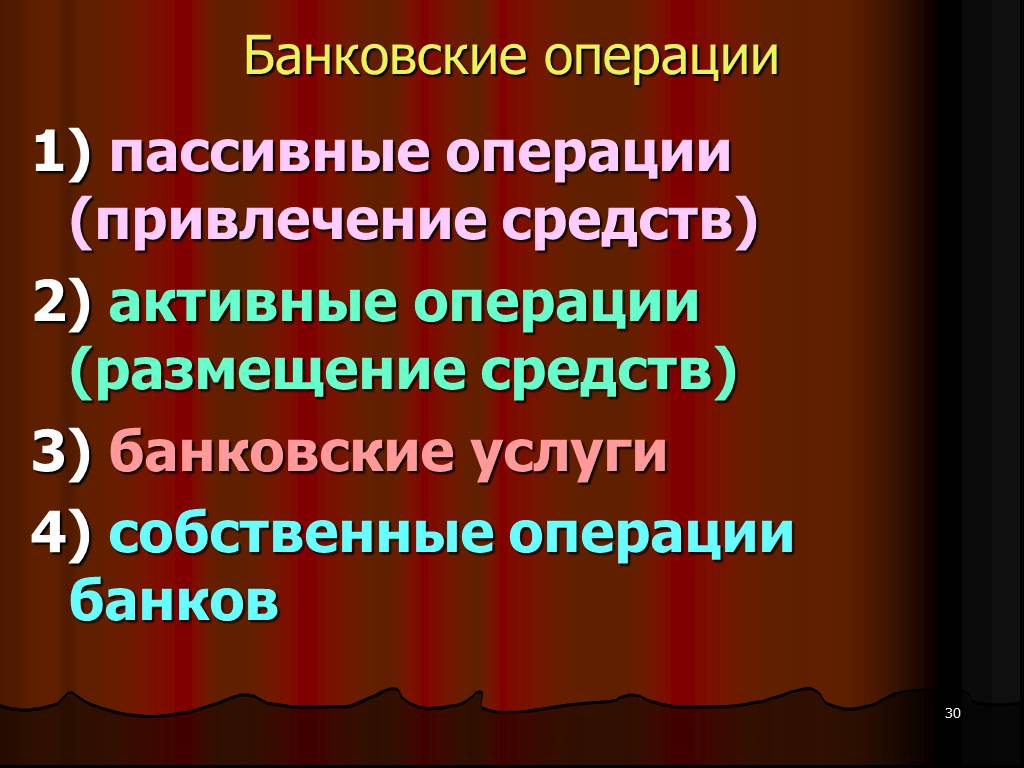

Слайд 29 Слайд 30

Слайд 30Презентацию на тему "Бюджетно-налоговая политика. Банковская система государства" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 30 слайд(ов).

Слайды презентации

Список похожих презентаций

Денежно - кредитная система и денежно-кредитная политика государства

Денежная система - это исторически сложившаяся в каждой стране и законодательно установленная государством форма организации денежного обращения. ...

Финансовая система и финансовая политика государства

Финансы - это система отношений по поводу формирования, распределения и использования фондов денежных средств (финансовых ресурсов). Черты современных ...

Налоговая система государства и налоговая политика

План. 1. Понятие налоговой системы 2. Классификация налогов и ее значение 3. Разграничение полномочий органов власти через характеристику основных ...

Банковская система. Функции банков

Небанковская кредитная организация (НКО) — Кредитная организация, имеющая право осуществлять отдельные банковские операции, устанавливаемые ЦБ РФ. ...

Банковская система. Функции банков

Цель урока. - освоение знаний о банковской системе, ее роли в жизни общества. Задачи урока. изучение структуры банковской системы, формирование знаний ...

Банковская система, ее структура и функции

Банковская система в современной рыночной экономике обычно включает три основные группы кредитно-финансовых институтов: центральный банк; коммерческие ...

Банковская система, ее структура и функции

Банковская система в современной рыночной экономике обычно включает три основные группы кредитно-финансовых институтов: центральный банк; коммерческие ...

Банковская система РФ и её совершенствование

Содержание. Цели и задачи исследования……………………….….3 Что представляет собой банковская система России?........................................…….....………….….4 ...

Банковская система России

Банковская система – совокупность кредитных институтов внутри страны с внутренними взаимосвязями между ними Особенности банковской системы в РФ: 1. ...

Банковская система России

Банковская система Главные итоги десятилетия. Традиционно незначительная роль российской банковской системы и финансовых рынков в обеспечении экономического ...

Банковская система и модернизация Российской экономики

Банковская система и модернизация российской экономики. Банковская система – объект и субъект модернизации Для осуществления реформ необходима общественная ...

Банковская система

Происхождение банков. Слово “банк” происходит от итальянского “banco” и означает “стол”, «скамья». Предшественниками банков были средневековые менялы ...

Банковская система

1 уровень – Центральный банк 2 уровень – коммерческие банки и другие кредитные организации Банковская система Российской Федерации включает в себя: ...

Банковская система

ФИНАНСЫ – денежные средства, ценные бумаги и иные денежные обязательства государства, предприятия, семьи. ФИНАНСЫ – совокупность денежных отношений, ...

Банковская система

Современная банковская система России. Банк России, кредитные организации, филиалы и представительства иностранных банков. Основные принципы организации ...

Банковская система России

Появление банков. Банки – весьма древнее экономическое изобретение. Считается, что первые банки возникли ещё на Древнем Востоке в 7 -6 веках до н. ...

Бюджет государства и бюджетная система

Бюджет - форма образования и расходования денежных средств для обеспечения функций органов государственной власти. Государственный бюджет – экономические ...

Фискальная Политика государства

План урока:. 1. Понятие фискальной политики 2. Цели и инструменты 3. Виды фискальной политики. Цель:. Создать модель понятия «Фискальная политика». ...

Автоматизированная банковская система

RS-Bank v.5.5. Автоматизированная банковская система RS-Bank: Комплексная автоматизация всех направлений деятельности банка Оптимальный выбор для ...

Финансовая политика государства

Финансовая политика -. совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций. ФП ...Конспекты

Деньги и банковская система

МОУ «КУРИЛОВСКАЯ ГИМНАЗИЯ» СЕРПУХОВСКОГО РАЙОНА МОСКОВСКОЙ ОБЛАСТИ. Вашему вниманию представляется работа учителя экономики. ИГНАТОВОЙ АНГЕЛИНЫ ...Новая экономическая политика

Разработка модульного урока в 9 классе по теме :. « Новая экономическая политика». Комплексная дидактическая цель:. Дать учащимся знания. ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:16 марта 2019

Категория:Экономика

Содержит:30 слайд(ов)

Поделись с друзьями:

Скачать презентацию