Слайд 1Валютно-финансовая система Германии

Слайд 2Введение

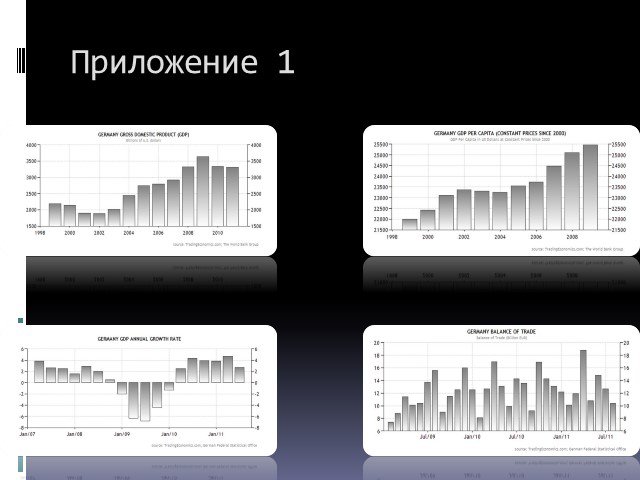

Экономика Германии является одной из самых стабильных в мире. Она характеризуется хорошо развитой инфраструктурой и квалифицированной рабочей силой. В экономической системе Германии выделяется несколько специфических черт. Для нее характерно сбалансированное сочетание крупных и очень крупных концернов со средними и малыми фирмами, в стране их насчитывается не много, но их экономическая роль огромна. Они олицетворяют крупный капитал, под влиянием которого формируются основные пропорции в экономике, и являются гарантами стабильности, надежности, рентабельности хозяйства Германии. Экономика Германии организована по принципу социально-рыночной экономики, характеризующейся сочетанием социального баланса и рыночной свободы. Данная экономическая модель предполагает в значительной мере свободные действия рыночных сил, однако, основной упор делается на социальном обеспечении. Концепция социальной рыночной экономики была впервые разработана и реализована Людвигом Эрхардом и Альфредом Мюллер-Армаком в 1947—1949 годах в целях послевоенного восстановления ФРГ. Германия является членом Европейского союза и НАТО, входит в «Большую восьмёрку», претендует на постоянное членство в Совете Безопасности ООН.

, основывались на серебряноммонометаллизме (в Северно")

Слайд 4История становления финансово-валютной системы Германии

До 70-х годов XIX века Германия не имела единой денежной и кредитной системы. В то время в стране существовало7 различных монетарных систем, которые, за исключениембременской (золотой талер), основывались на серебряноммонометаллизме (в Северной Германии господствовал серебряный талер, а в Южной — серебряный гульден). Золотые монеты — фридрихсдоры, луидоры, пистоли и дукаты — обращались с переменным курсом по отношению к серебру. Все это дополнялось бумажными деньгами 21 немецкого государства и банкнотами 33 эмиссионных банков. На денежном рынке доминирующее положение занимали частные банкиры. В результате политического объединения Германии к началу 70-х годов XIX века в основном сложилась единая денежная и кредитная система. Германия, первая из стран европейского континента, перешла к золотому монометаллизму, в основу которого легла золотая марка. 14 марта 1875 года был создан центральный эмиссионный банк — Рейхсбанк. После первой мировой войны действовали уже только 4 частных эмиссионных банка, роль которых была весьма незначительна, а с 1935 года эти банки потеряли право эмиссии банкнот. После Второй мировой войны Германия была разделена на четыре оккупационные зоны. 20 июня 1948 года в британской, французской и американской оккупационной зоне неожиданно для советской зоны была введена немецкая марка в 1957 году, когда был принят специальный закон о Федеральном немецком банке (Бундесбанке). В результате двухступенчатая система центрального банка была упразднена путем слияния Центральных банков с Банком немецких земель. Центральные банки земель утратили юридическую самостоятельность и были преобразованы в головные конторы Бундесбанка в землях. В законе 1957 года принцип децентрализации не был ликвидирован полностью — земельные головные конторы сохранили некоторую организационную самостоятельность. В этом же году Германия стала членом ЕС С 1 января 1999 года после перехода на евро немецкая марка перестала быть самостоятельной валютой и находилась в обращении исключительно в качестве недесятично подчинённой ему денежной единицы.

, которая славилась своей стабильностью и считалась «твёрдой валютой». На репутацию этой валюты работало сравнение покупательной способности немецкой марки с другими валютами. С")

Слайд 5Валюта Германии

Денежной единицей Федеративной Республики Германия до 2002 года являлась немецкая марка (Deutsche Mark), которая славилась своей стабильностью и считалась «твёрдой валютой». На репутацию этой валюты работало сравнение покупательной способности немецкой марки с другими валютами. С 1 января 1999 года после перехода на евро немецкая марка перестала быть самостоятельной валютой и находилась в обращении исключительно в качестве недесятично подчинённой ему денежной единицы. Монеты и банкноты оставались законным платёжным средством до 00:00 1 января 2002 года. С этого момента немецкие марки и пфенниги принимались к обмену на евро и центы без ограничений во времени и без дополнительных расходов в отделениях Бундесбанка. Евро в настоящее время вторая по использованию резервная валюта. После введения Евро в 1999 г. эта валюта частично унаследовала долю в расчётах и резервах от немецкой марки, французского франка и других европейских валют, которые использовались для расчётов и накоплений. С тех пор доля евро постоянно увеличивается, так как центральные банки стремятся диверсифицировать свои резервы.

: Currency Composition of Official Foreign Exchange Reserves Источники: 1999—2005, ЕЦБ (Европейский центральный банк): The Accumulation of Foreign Reserves")

Слайд 6Приложение 2

1995—2009 МВФ (Международный валютный фонд): Currency Composition of Official Foreign Exchange Reserves Источники: 1999—2005, ЕЦБ (Европейский центральный банк): The Accumulation of Foreign Reserves

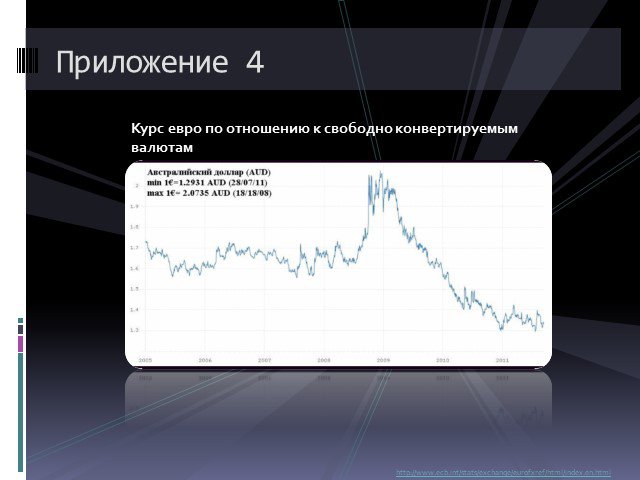

Слайд 8Приложение 4

Курс евро по отношению к свободно конвертируемым валютам

http://www.ecb.int/stats/exchange/eurofxref/html/index.en.html

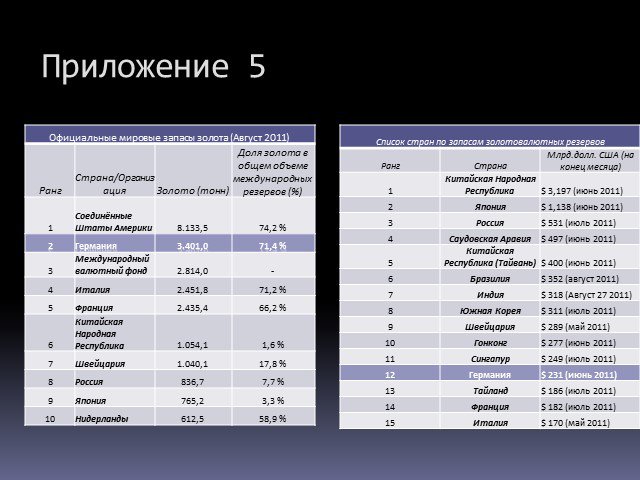

Слайд 9Золотовалютные резервы

Золотовалютные резервы или международные резервы — внешние высоколиквидные активы, представленные в виде иностранной валюты и золота, которые находятся под контролем государственных органов денежно-кредитного регулирования и в любой момент могут быть использованы для финансирования дефицита платежного баланса, для интервенций на валютных рынках, оказывающих влияние на курс национальной валюты, или для аналогичных целей. Золотовалютные запасы немцам принесло экономическое чудо. В 1948 году, когда начала свое обращение немецкая марка, сейфы были ещё пусты. 20 лет спустя Центробанк ФРГ обладал вторым по величине в мире золотым запасом. В 50-е и 60-е годы доходы ФРГ от экспорта намного превышали расходы на импорт. Половину от стоимости покупаемых товаров европейские страны погашали золотом. Хранящиеся большей частью в Нью-Йорке и Лондоне слитки переносили из одного подземного сейфа в другой, а стоимость их перечисляли на немецкий счет. По информации Всемирного банка, Германия входит в десятку стран с самыми крупными золотовалютными запасами. В 2011 году власти Германии потребовали открыть доступ к золотовалютным резервам европейских стран-должников, чтобы возврат займов они гарантировали своим драгоценным металлом.

Слайд 11Финансовая система Германии

Устройство государственных финансов имеет особо важное значение в федеративном государстве, поскольку оно не только определяет материальную основу экономического регулирования и социальной политики, но и обеспечивает сбалансированное разделение властных полномочий и ответственности разных уровней государственного управления и, тем самым устройство самой федерации. Финансовая система ФРГ включает федеральный бюджет, бюджеты 16 земель, общин, специальные правительственные и внебюджетные фонды, финансы Федеральной железной дороги (Бундесбан) и Федеральной почты (Бундеспост), государственных предприятий, органов социального страхования, федерального ведомства по труду. Формально все звенья бюджетной системы автономны, т. е. самостоятельно составляют бюджет, взимают налоги, сборы, расходуют средства на выполнение функций, подпадающих под их юрисдикцию. Ещё одна бюджетная особенность финансовой системы Германии – постоянный выпуск внешних займов – выделение государственной "помощи" на закупку сырья, расширение рынков сбыта, привлечение инвестиций и т.п. Это одна из традиционных статей бюджетных расходов (с 1951-го года). Свои части ежегодного бюджета обязательно получают военные, учёные, промышленники, аграрии, коммунальщики, строители и чиновники (последним достаются рекордно малые 3%!). Но главной целью остается – народ, которому достаётся почти половина бюджета страны (с 70-х годов прошлого столетия) в виде социальных выплат, страхования и т.п. По прогнозам экспертов с 2009 по 2013 годы задолженность бюджетов всех уровней – германской федерации, федеральных земель и коммун – увеличится в общей сложности на 509 млрд евро, а суммарный госдолг Германии к 2013 году побьет исторический рекорд – 2 трлн евро. Это означает, что как минимум в течение ближайших четырех лет Германия будет нарушать критерии Маастрихтских соглашений по дефициту бюджета и размерам госзадолженности. Правда не в одиночку – согласно прогнозам Еврокомиссии, из 27 стран Европейского Союза 21 превысила в 2009 году допустимую границу бюджетных дефицитов.

, земель (региона")

Слайд 12Бюджет Германии

Бюджет выступает главным звеном финансовой системы ФРГ, его структура и бюджетный процесс соответствуют федеративному характеру государственного строя. В госбюджет включаются доходы и расходы трех уровней административного управления - федерации (центральный бюджет), земель (региональные бюджеты), и общин (местные бюджеты). Сводный (консолидированный) госбюджет получается путем сложения доходов и расходов бюджетов всех трех уровней за вычетом межбюджетных трансфертов (субсидий, дотаций). С 1974 г. в госбюджет включаются средства фонда социального страхования и социального обеспечения. Бюджетный год в ФРГ совпадает с календарным. Федеральный бюджет утверждается бундестагом (парламентом). Составление, утверждение и исполнение федерального бюджета предусматривает определение ожидаемых доходов и расходов в бюджетном плане и ведение бюджетного учета, фактическое отражение исполнения бюджета. На стадии составления центрального бюджета министерства и ведомства направляют в министерство финансов предполагаемые сметы расходов на следующий год, примерно за 9 месяцев. Министерство финансов на основе прогнозируемых доходов уточняет расходную часть бюджета и передает проект бюджеты на утверждение федеральному правительству. Одобренный кабинетом министерств проект бюджета направляется на утверждение в законодательные органы. Сначала бюджет направляется в верхнюю палату парламента (бундесрат), где рассматривается в течение трех недель. Из бундесрата законопроект о бюджете направляется в нижнюю палату парламента (бундестаг). В случае внесения одной из палат парламента поправок в бюджет, он возвращается на повторное рассмотрение. После принятия законопроекта бундестагом законопроект подписывается главой правительства и становится законом.

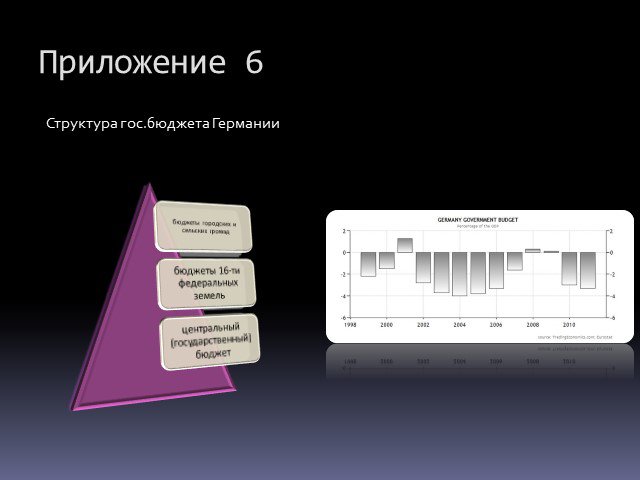

Слайд 13Приложение 6

Структура гос.бюджета Германии

Слайд 14Управление финансами

Управление финансами представляет собой действия государства, связанные с проведением общей финансовой политики, координацией финансовых ресурсов, разработкой финансового законодательства. В любом обществе государство использует финансы для осуществления своих функций и задач, достижения определенных целей. В Германии главным органом управления финансами исполнительной власти выступает Министерство Финансов. Оно составляет проект бюджета, осуществляет кассовое обслуживание бюджета, контроль за его исполнением, регулирует межбюджетные отношения и т.д В Германии ответственным органом за контроль сектора финансовых услуг является Федеральное Ведомство по Контролю за Услугами в области Финансов .В рамках текущего надзора это ведомство работает в тесном контакте с Немецким Центральным Банком.Предприятия осуществляющие услуги в области финансов подлежат не только надзору со стороны BaFin, а как и все остальные коммерческие предприятия должны контролироваться обычным органом по контролю за коммерческой деятельностью, картельным органом контроля и органами финансового контроля. Общественные сберкассы и Земельные Банки подлежат кроме того особому контролю со стороны государства.

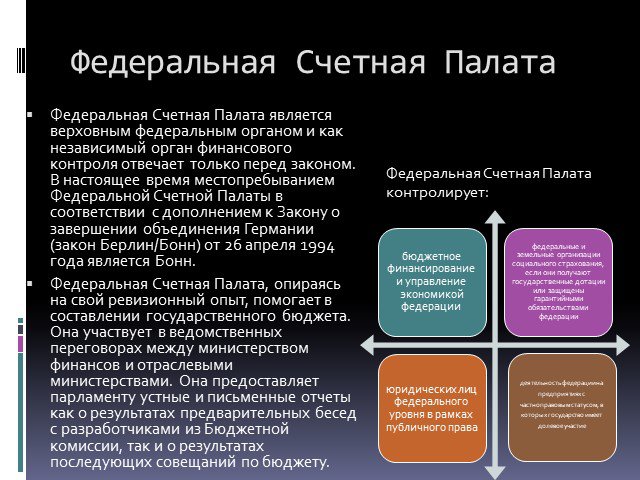

Слайд 15Федеральная Счетная Палата

Федеральная Счетная Палата является верховным федеральным органом и как независимый орган финансового контроля отвечает только перед законом. В настоящее время местопребыванием Федеральной Счетной Палаты в соответствии с дополнением к Закону о завершении объединения Германии (закон Берлин/Бонн) от 26 апреля 1994 года является Бонн. Федеральная Счетная Палата, опираясь на свой ревизионный опыт, помогает в составлении государственного бюджета. Она участвует в ведомственных переговорах между министерством финансов и отраслевыми министерствами. Она предоставляет парламенту устные и письменные отчеты как о результатах предварительных бесед с разработчиками из Бюджетной комиссии, так и о результатах последующих совещаний по бюджету.

Федеральная Счетная Палата контролирует:

Слайд 16Банковская система Германии

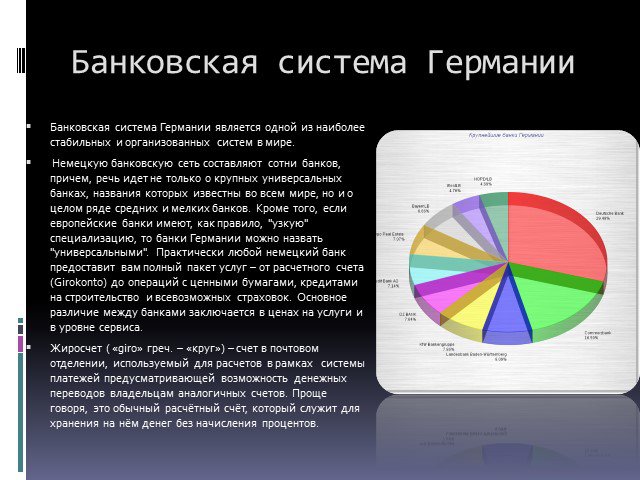

Банковская система Германии является одной из наиболее стабильных и организованных систем в мире. Немецкую банковскую сеть составляют сотни банков, причем, речь идет не только о крупных универсальных банках, названия которых известны во всем мире, но и о целом ряде средних и мелких банков. Кроме того, если европейские банки имеют, как правило, "узкую" специализацию, то банки Германии можно назвать "универсальными". Практически любой немецкий банк предоставит вам полный пакет услуг – от расчетного счета (Girokonto) до операций с ценными бумагами, кредитами на строительство и всевозможных страховок. Основное различие между банками заключается в ценах на услуги и в уровне сервиса. Жиросчет ( «giro» греч. – «круг») – счет в почтовом отделении, используемый для расчетов в рамках системы платежей предусматривающей возможность денежных переводов владельцам аналогичных счетов. Проще говоря, это обычный расчётный счёт, который служит для хранения на нём денег без начисления процентов.

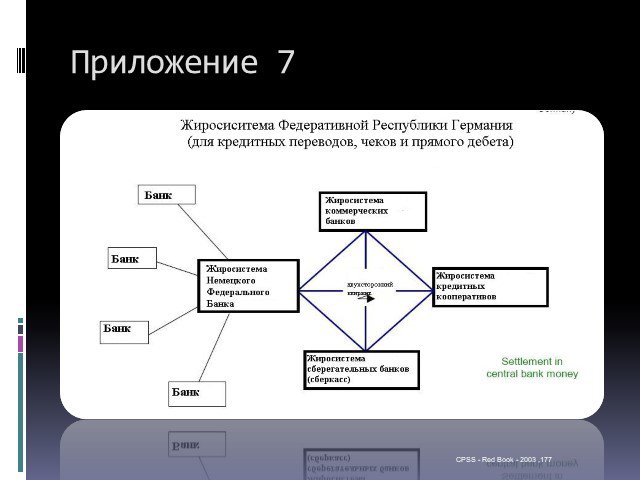

Слайд 17Приложение 7 CPSS - Red Book - 2003 ,177

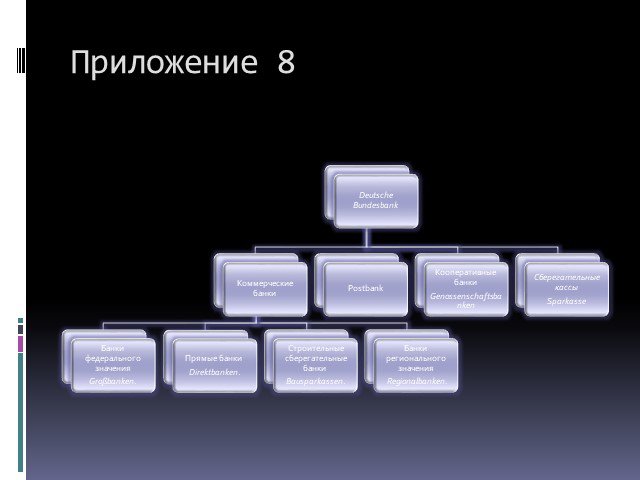

Слайд 19Классификация банков Германии

Условно всю банковскую систему Германии можно разделить на пять групп. В первую очередь, это Центральный Федеральный Банк Deutsche Bundesbank . Далее следуют так называемые "частные банки" Privatbanken, Сберегательные кассы Sparkasse, кооперативные банки Genossenschaftsbanken и, наконец, почтовый банк Postbank. Deutsche Bundesbank, является немецким федеральным банком. С частными клиентами или фирмами этот банк не работает, этогосударственный банк. Он выполняет те же функции, Центральный банк в любой стране. Основной сектор системы образуют частные банки. Эта категория банков включает в себя банки различных видов: Банки федерального значения: Таких банков в Германии немного, всего три:.Deutsche Bank - один из богатейших банков мира. Частные - наиболее компетентные банки, особенно на рынке ценных бумаг и недвижимости. Несмотря на свои громкие имена и огромные капиталы, эти банки очень демократичны и доступны практически каждому. Важную часть банковской системы Германии имеют банки регионального значения Regionalbanken. Эти банки действуют в той или иной земле, хотя некоторые имеют филиалы по всей стране. В пределах своей земли эти банки имеют более мощную сеть филиалов и автоматов. Direktbanken. Если филиал Deutsche Bank или Dresdener Bank есть практически в каждом городе, то филиала какого либо "прямого банка" Вы не найдёте нигде. Их попросту не существует. В подобный банк нельзя зайти, вся работа с клиентами ведётся по телефону, факсу или E-Mail. Эти банки дешевле других, так как не имеют филиалов и сидящих там сотрудников, которым надо платить.

Слайд 20Несмотря на размер капитала Deutsche Bank, самое большое количество филиалов имеет все же не он, а группа банков под названием Sparkasse Традиционно сберегательные кассы специализировались на привлечении сбережений населения и кредитовании под залог реальных ценностей. Сегодня они приобрели характер универсально действующих комбанков. Совместно с земельными банками сберкассы образуют единую систему по операциям безналичного расчета. Как правило, сберегательные кассы являются учреждениями общественного права, гарантами которых являются отдельные общины, города и районы. Поле деятельности этих кредитных учреждений распространяется только на территорию их гаранта. Сеть сберкасс насчитывает 19364 филиала. Земельные банки являются центральными организациями сберкасс данного региона, которые управляют их оборотными средствами и осуществляют некоторые операции, как например, расчеты с другими странами. Строительные сберегательные банки Германии Bausparkassen. Эта группа банков специализируется на предоставлении кредитов на строительство или покупку дома или квартиры. Обязательным условием для получения кредита в подобном банке служит заключение "строительно-накопительного договора" - Bausparvertrag. Альтернативой подобному банку (а чаще дополнением к нему) служат Ипотечные банки Hypothekenbanken, специализирующиеся на долгосрочных (до 30 лет) кредитах. Довольно многочисленную группу составляют кооперативные банки Genossenschaftsbanken. Их основное отличие от остальных банков состоит в том, что вы являетесь не только клиентом (Kunde), но и "совладельцем" банка. Дело в том, что для того чтобы стать клиентом этого банка, вы должны приобрести пай этого банка (проценты, начисляемые банком на такой пай, во многих случаях втрое выше обычных). К отдельной категории можно отнести почтовый банк Postbank. Это довольно молодой банк, официально существует с 1995 года. Филиалы этого банка имеются практически во всех крупных почтовых отделениях. Клиенты этого банка обслуживаются преимущественно через переписку, по телефону или посредством компьютера.

Слайд 21Использованные материалы

http://en.wikipedia.org/wiki/Foreign_exchange_reserves http://www.tradingeconomics.com/germany/indicators http://ru.wikipedia.org/wiki/%D0%93%D0%B5%D1%80%D0%BC%D0%B0%D0%BD%D0%B8%D1%8F http://en.wikipedia.org/wiki/Germany http://belvol.livejournal.com/303453.html http://germaniya.net/ekonomika-germanii/bankovskaya-sistema-germanii.html http://www.justreal.ru/countries/Germany/bank/ http://en.wikipedia.org/wiki/Economy_of_Germany http://www.kievinvest.com/stat/de/dw001.html

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21

")