Слайд 1Пенсионная система Франции

Слайд 2Краткий исторический обзор

Основы современной системы пенсионного обеспечения во Франции были заложены после Второй мировой войны. В первые 40 лет своего существования, система совершенствовалась в сторону распространения социальной защиты на все слои населения и повышения уровня выплачиваемых пособий. С конца 80-х годов, после резкого снижения темпов роста экономики, правительство заговорило о необходимости реформировать дорогостоящую на ее взгляд систему. После нескольких более менее успешных попыток, последняя крупная реформа существующей системы пенсионного обеспечения была проведена в середине 2003 года (закон Фийона). Она была направлена на постепенное выравнивание и ужесточение требований, предъявляемых при выходе на пенсию к работникам различных секторов : с 2008 года общий трудовой стаж для получения полной пенсии с 60 лет должен равняться 40 годам, предусмотрено также последующее увеличение необходимого трудового стажа с тем, чтобы соотношение «работа/пенсия» оставалось стабильным на уровне 2 к 1 (уровень 2003 года) вплоть до 2020 года. Закон также окончательно зафиксировал принцип индексации пенсии не по уровню роста средней заработной платы, а по темпам роста цен, которые, не учитывая темпов роста производительности труда, отстают от первых. Отметим, что реформа на время оставила в стороне функционирование так называемых «специальных режимов» (см. далее), имеющих исключительно льготные условия выхода на пенсию, но чье реформирование грозит мощными забастовками.

Слайд 3Пенсионная система Франции является распределительной, то есть выплаты пенсионерам производятся из доходов, формируемых за счет взносов активного населения. Она состоит из значительного числа режимов и является достаточно сложной: в среднем, пенсионер получает пенсии из трех касс, а в случает многопрофильной карьеры их число может легко превысил пять. Управление режимами осуществляется на паритетных началах «социальными партнерами», то есть представителями профсоюзов или ассоциаций как работников, так и работодателей, под контролем государства. Участие в базовом и дополнительном страховании является обязательным, пенсионные взносы распределены между наемным работником и работодателем.

Принципы функционирования

достаточно высок: в среднем первая пенсия составл")

Слайд 4Многообразие режимов позволяет охватить практически все категории работающего населения с учетом их пожеланий в области пенсионного обеспечения. Так, совокупный уровень замещения трудовых доходов наемных работников (как в частном, так и в госсекторе) достаточно высок: в среднем первая пенсия составляет 55% - 70% последней заработной платы без учета разницы в налогообложении; учет этой разницы увеличивает коэффициент замещения приблизительно на 10 пунктов. Заметим, что чем уровень заработной платы ниже, тем выше коэффициент замещения, что связанно с ограничением размера заработной платы, с которой платятся пенсионные взносы.

Коэффициент замещения трудовых доходов

. Если трудового стажа не достаточно, то размер пенсии уменьшается на 1,25% за недостающий квартал стажа или")

Слайд 5Официальный минимальный возраст для выхода на пенсию составляет 60 лет, однако по закону Фийона для получения полной пенсии необходимо иметь общий трудовой стаж не менее 160 кварталов (40 лет). Если трудового стажа не достаточно, то размер пенсии уменьшается на 1,25% за недостающий квартал стажа или количества лет, недостающих до 65 (выбирается наименьшее значение недостающих кварталов). Этот «штрафной коэффициент» не может превышать 25%. В 65 лет получение полной трудовой пенсии возможно вне зависимости от продолжительности трудового стажа. Новый закон предусматривает также надбавку при продолжении трудовой деятельности после достижения 160 кварталов стажа или 65 лет в размере 3% за каждый год работы в пределах 15%. Инвалиды, участники войны, бывшие узники концлагерей могут выйти на пенсию в 60 лет вне зависимости от трудового стажа с правом получения полной пенсии. Для людей, рано начавших работать, предусмотрена возможность выхода на пенсию с 56 лет, но также при условии значительного трудового стажа (168 кварталов для начавших работать в 16 лет). В связи с растущей безработицей, широкое распространение получили схемы «предпенсионных пособий», позволяющие работодателям увольнять престарелых работников при определенных условиях до достижения ими пенсионного возраста. Взамен предполагалось, что на освободившиеся рабочие места будет принята молодежь. Эти достаточно дорогостоящие схемы себя не оправдали, но привели в резкому снижению уровня активности для работников предпенсионного возраста. В последнее время программы «предпенсионных пособий» были сокращены и проводятся попытки стимулирования занятости для работников преклонных возрастов.

Условия выхода на пенсию

Слайд 6Особо отметим, что практически все режимы предполагают право наследования пенсии супругом, в размере, как правило, 50%-60% пенсии скончавшегося участника; в базовых режимах вводится ограничение на наследование при наличии собственных доходов супруга выше определенного уровня.

Наследование

Слайд 7Четыре группы режимов

В пенсионной системе Франции можно выделить четыре больших категории режимов по признаку профессиональной деятельности участника: 1. Режимы наемных рабочих и служащих 2. Режимы госслужащих 3. Специальные режимы, обслуживающие крупные национальные монополии 4. Режимы ненаемных работников (ремесленники, торговцы, врачи, и т.д.) Как видно из нижеприведенной таблицы, режимы наемных рабочих и служащих охватывают более двух третей занятого населения. Их вес в общем объеме выплат, однако, значительно ниже, чем их вес относительно общего числа получающих пенсии, что связано в первую очередь с тем, что их базовый режим играет роль так называемой «сети безопасности», гарантирующей минимальный уровень пенсии всем престарелым старше 65 лет, что уменьшает среднюю выплачиваемую пенсию и, соответственно, вес данных режимов.

обеспечивает базовую часть трудовой пенсии для всех наемных работников, кроме сельскохяйственных. Последние относятся к Центральной кассе взаимного страхования в сельском хозяйстве (MSA). Условия выхода на пенсию были описаны выше.")

Слайд 8Базовые режимы

Национальная касса страхования по старости (CNAVPL) обеспечивает базовую часть трудовой пенсии для всех наемных работников, кроме сельскохяйственных. Последние относятся к Центральной кассе взаимного страхования в сельском хозяйстве (MSA). Условия выхода на пенсию были описаны выше. Размер пенсии пропорционален трудовому стажу (в пределах 160 кварталов) и некоторой расчетной величине, отражающей 50% средней заработной платы за 25 наиболее высокооплачиваемых лет (50% * S25). Особо отметим, что в расчет берется не вся заработная плата, а только часть в пределах «потолка социальной защиты», который составил чуть менее 30 тысяч евро в 2003 году. Базовая пенсия = 50% * S 25 * Стаж (макс 160 кв)/160 Заметим, что базовый режим призван сглаживать «случайности карьеры», то есть в трудовой стаж полностью или частично засчитываются периоды вынужденного исключения из трудовой деятельности, такие как: военная служба, уход за детьми, периоды безработицы и т.д. Социальные взносы финансируют пенсионные выплаты более чем на 70%, оставшаяся часть выплачивается за счет целевых трансфертов, в частности, из Фонда солидарности по старости. Доходы этого Фонда имеют фискальную природу и призваны финансировать социальные пенсии и доплаты к трудовой пенсии для достижения установленного минимума (около 600 евро в месяц для одинокопроживающего пенсионера).

в основном для неквалифицированного персонала и Всеобщая ассоциация пенсионных учреждений (AGIRC) для управленческого звена и квалифицированных кадров являются обязательными дополнительными режимами наемных работников. Бальная с")

Слайд 9Дополнительные режимы

Ассоциация режимов дополнительных пенсий (ARRCO) в основном для неквалифицированного персонала и Всеобщая ассоциация пенсионных учреждений (AGIRC) для управленческого звена и квалифицированных кадров являются обязательными дополнительными режимами наемных работников. Бальная система начисления пенсионных прав, применяемая в этих режимах, является специфической для Франции: исходя из размера взноса и стоимости покупки балла, на индивидуальный счет участника начисляется определенное число баллов (взнос/цена покупки); баллы, купленные в разные года не подлежат раздельному учету и имеют одинаковую стоимость обслуживания; при выходе на пенсию участнику выплачивается пенсия, равная произведению накопленного числа баллов на стоимость обслуживания балла. Выплаты из дополнительных режимов составляют около 20%-40% заработка (такой разброс связан с тем, что до недавнего времени существовала минимальная ставка взноса, но предприятия были вправе уплачивать взносы и по более высокой ставке, что, соответственно, давало больше прав участникам).

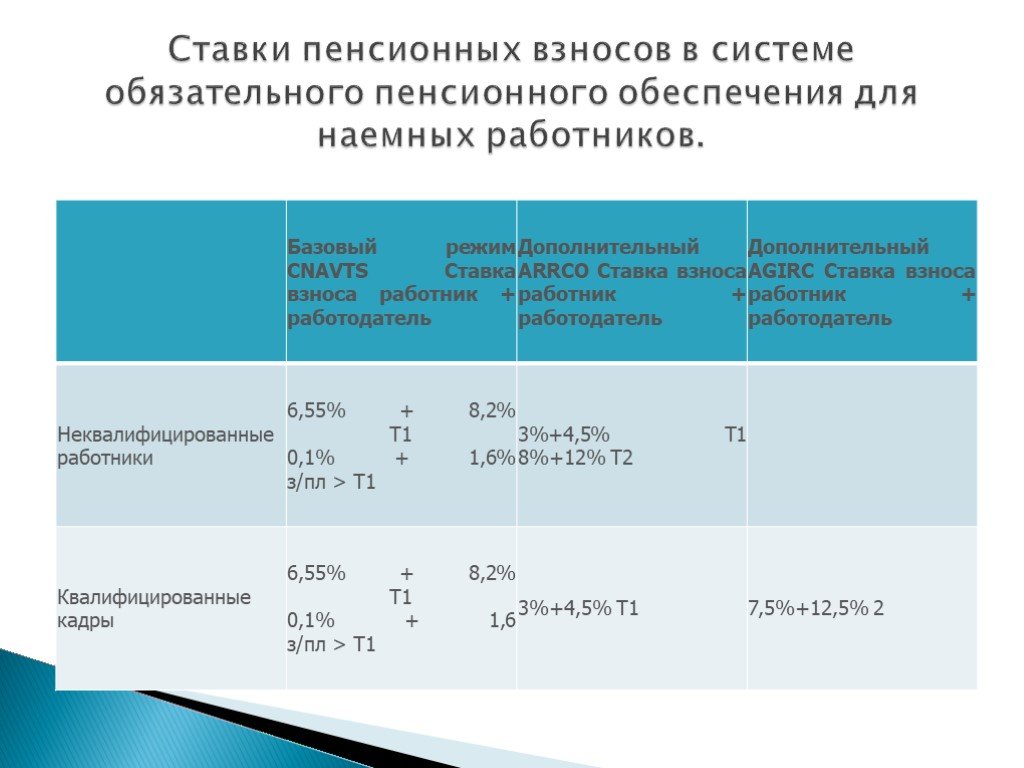

Слайд 10Ставки пенсионных взносов в системе обязательного пенсионного обеспечения для наемных работников.

пенсия рассматривается как отсроченная заработная плата. Это проявляется, в частности, в финансировании режимов: работодатель, то есть государство, не платит")

Слайд 11Режимы госслужащих

Оговоримся сразу, что понятие «пенсия» для госслужащего» является спорным: многими экспертами (а также самими гсслужащими) пенсия рассматривается как отсроченная заработная плата. Это проявляется, в частности, в финансировании режимов: работодатель, то есть государство, не платит пенсионные взносы, а просто доплачивает разницу между необходимыми размерами пенсионных выплат и взносами работников, составляющими 7,85% от ставки (без учета премий). До принятия закона условия выхода на пенсию госработников были достаточно мягкими и не предусматривали никакого уменьшения трудовой пенсии при выходе на пенсию в 60 лет. Как уже говорилось, закон Фийона ввел понятие общего трудового стажа для получения полной пенсии с 60 лет (160 кварталов) и предусмотрел постепенное внедрение этой нормы для режима госслужаших (со 150 кварталов в 2003 году до 160 к 2008). Пенсия госслужащего рассчитывается исходя из среднего должностного оклада без учета премий за последние 6 месяцев, при норме замещения равной 1,875% (2% до реформы) за каждый год трудового стажа. Максимальный учитываемый период составляет 160 кварталов (150 до реформы). Таким образом, максимальный коэффициент замещения остается на уровне 75% от последней ставки оплаты труда, но увеличивается требуемый для ее достижения трудовой стаж. Вплоть до реформы Фийона для госслужащих существовал только один режим, фактически игравший роль как базового, так и дополнительного. Новый закон предусматривает создание обязательного дополнительного режима пенсионного страхования для наемных работников, функционирующий по бальной системе для выплаты пенсии, замещающей премии, которые сегодня не принимаются в расчет при назначении пенсии.

. Они предоставляют исключительно благоприятные условия для выхода на пенсию (часто с 55 лет), при этом часть лет трудового стажа может учитываться с ко")

Слайд 12Специальные режимы

Эти режимы обслуживают крупные национальные монополии (железнодорожников, работников «Электрисите де Франс», и некоторых других). Они предоставляют исключительно благоприятные условия для выхода на пенсию (часто с 55 лет), при этом часть лет трудового стажа может учитываться с коэффициентом, большим 1, а коэффициент замещения трудовых доходов зачастую превышает 80%. Как и для режимов госслужащих, недостающие ресурсы для выплаты пенсий финансируются национальным бюджетом (они составляют сегодня более 50% выплат, но должны резко увеличиться в связи с выходом на пенсию значительного числа работников поколений бэби-бума). Подчеркнем еще раз, что реформа Фийона не затронула принципы функционирования этих режимов, и сохранила их привеллегированное положение.

. Режимы ненаемных работников подразделяются по профессиональному признаку, а прин")

Слайд 13Отметим сразу, что для ненаемных работников и работников свободных профессий основным источником дохода на пенсии являются доходы, полученные от продажи их «производственного капитала» (бутика, частной практики и т.д.). Режимы ненаемных работников подразделяются по профессиональному признаку, а принципы их функционирования определяют соответствующие ассоциации ненаемных работников: Режим ремесленников (CANCAVA) и Режим коммерсантов и промышленников (ORGANIC). Их базовые режимы применяют те же правила, что и базовый режим наемных работников, а дополнительные режимы функционируют по бальной системе, специфической в каждом случае. Режим свободных профессий (CNAVPL – врачи, архитекторы и т.д.). Особенностью этого режима является наличие единой для всех профессий базовой системы, при этом дополнительный режим (и иногда не один) является специфическим для каждого из 12 существующих профобъединений. Закон Фийона провел крупную реформу этого базового режима: с 2004 года учет пенсионных прав в годах трудового стажа был заменен на бальную систему, что является новшеством для базовых режимов.

Режимы ненаемных работников

Слайд 14Дополнительное необязательное пенсионное обеспечение

Кроме режимов обязательного пенсионного обеспечения во Франции существуют и так называемые сверх-дополнительные программы, основанные на принципах капитализации и создаваемые предприятиями для определенных категорий работников. Частные пенсионные накопления или добровольное индивидуальное участие в дополнительных капитализированных фондах пока не получили широкого распространения в частности потому, что система обязательного страхования обеспечивает высокий уровень замещения трудовых доходов. В последние несколько лет правительство принимает меры для развития частных индивидуальных и профессионаальных пенсионных схем, основанных на принципах капитализации.

и финансируемая за счет взносов работника и работодателя. Она рассчитывается как на основе формул с установленными выплатами, так и на основе формул с установленными взносами. Предусмотрен также минимальный уровень пенсий для пенсионеров ста")

Слайд 15Это схема, основанная на распределительном принципе (PAYG) и финансируемая за счет взносов работника и работодателя. Она рассчитывается как на основе формул с установленными выплатами, так и на основе формул с установленными взносами. Предусмотрен также минимальный уровень пенсий для пенсионеров старше 65 лет с низким уровнем доходов. Такие пенсии финансируются из общих налогов. В настоящее время минимальные пенсии получают 8,1% граждан старше 65 лет.

Современная пенсионная система Франции состоит из трех уровней.

Слайд 16Для наемных работников частного сектора пенсия первого уровня состоит из двух частей: базовой и дополнительной. Базовая пенсия рассчитывается как часть средней заработной платы за лучшие годы трудовой деятельности. В рамках «общей» схемы базовая часть дополняется обязательными дополнительными схемами: Association des Regimes de Retraite Complementaire, ARRCO (в основном, для неквалифицированного персонала) и Association Generale des Institutions de Retraite des Cadres, AGIRC (для управленческого звена и квалифицированных кадров). Дополнительная часть функционирует на основе принципа PAYG и является схемой с установленными взносами.

Слайд 17Для работников, занятых в государственном секторе, в рамках первого уровня назначается только базовая пенсия, исчисляемая на основе последней заработной платы с учетом количества лет уплаты взносов. Хотя для работников го сударственного сектора не предусмотрена обязательная дополнительная пенсия, базовая часть у них выше, чем та, что предоставляется «общей» схемой для наемных работников частного сектора.

, а для работодателя — 8,2% заработной платы работника (+1,6% заработной платы, превышающей ПСС). Чтобы получить полную")

Слайд 18Взносы, складывающиеся в базовую часть первого уровня, составляют для работников 6,55% заработной платы (+0,1% заработной платы, превышающей «потолок социального страхования», ПСС), а для работодателя — 8,2% заработной платы работника (+1,6% заработной платы, превышающей ПСС). Чтобы получить полную пенсию в рамках «общей» схемы, необходимо достичь пенсионного возраста 60 лет и подтвердить выплату страховых отчислений в течение 40 лет. Новые правила, установленные в 2003 году, увеличили этот период до 41 года, начиная с 2008 года, и до 41,9 года, начиная с 2020 года. В других схемах могут быть другие правила выхода на пенсию. В среднем коэффициент замещения, обеспечиваемый обязательными пенсионными схемами, составляет 68,8%.

, которые могут основываться на принципе PAYG или быть полностью накопительными (в зависимости от профессиональной группы работника). Второй уровень")

Слайд 19Это профессиональные добровольные схемы (Plan Partenarial D’Epargne Salariale Volontaire pour la Retraite, PPESVR), которые могут основываться на принципе PAYG или быть полностью накопительными (в зависимости от профессиональной группы работника).

Второй уровень

Слайд 20Третий уровень

Это индивидуальные добровольные пенсионные планы (Plan D’Epargne Individuelle pour la Retraite, PEIR). В 2000 году около 46% домохозяйств Франции участвовали хотя бы в одной частной пенсионной программе.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20