Презентация "Правовое регулирование налогообложения" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15Презентацию на тему "Правовое регулирование налогообложения" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 15 слайд(ов).

Слайды презентации

Список похожих презентаций

Правовое регулирование деятельности ломбардов

Что такое ломбард? Юридическое лицо – специализированная коммерческая организация, основными видами деятельности которой являются предоставление краткосрочных ...

Правовое регулирование маркетинговой деятельности

Источники правового регулирования маркетинга. Важнейшим источником, регулирующим отношения в сфере маркетинга, является Гражданский кодекс РФ. Правовое ...

Частный акционерный капитал как катализатор экономического развития: нормативно-правовое регулирование

Важнейшие составляющие индустрии частного акционерного капитала. 1. Подготовка предпринимателей 2. Формирование капитала 3. Новаторство 4. Инфраструктура ...

Правовое регулирование рассмотрения и решения хозяйственных споров

СПИСОК ИСТОЧНИКОВ. Булатецкий Ю.Е., Машкин Н.А. Хозяйственное (предпринимательское) право: учебник. / Ю.Е. Булатецкий, Н.А. Машкин. – М.: Норма, 2007. ...

Правовое регулирование конкуренции и монополистической деятельности

СОДЕРЖАНИЕ. Понятие конкуренции Монополия и ее виды Действия, направленные на ограничение конкуренции Антимонопольный орган и его правовой статус. ...

Правовое обеспечение бизнеса

1. Идентификация экономический субъектов по правовым признакам в западной экономике. В западных странах существуют 3 основные организационно-правовые ...

Гос регулирование продукции, содержащей предметы интелликтульной собственности

Понятие «интеллектуальная собственность» является собирательным понятием, объединяющим права на результаты творческой деятельности, продукцию умственного ...

Упрощенная система налогообложения

Структура урока. Опрос Новая тема Практическое задание для закрепления новой темы Заполнение налоговой декларации Тестирование Домашнее задание. План ...

Теоретические основы налогообложения

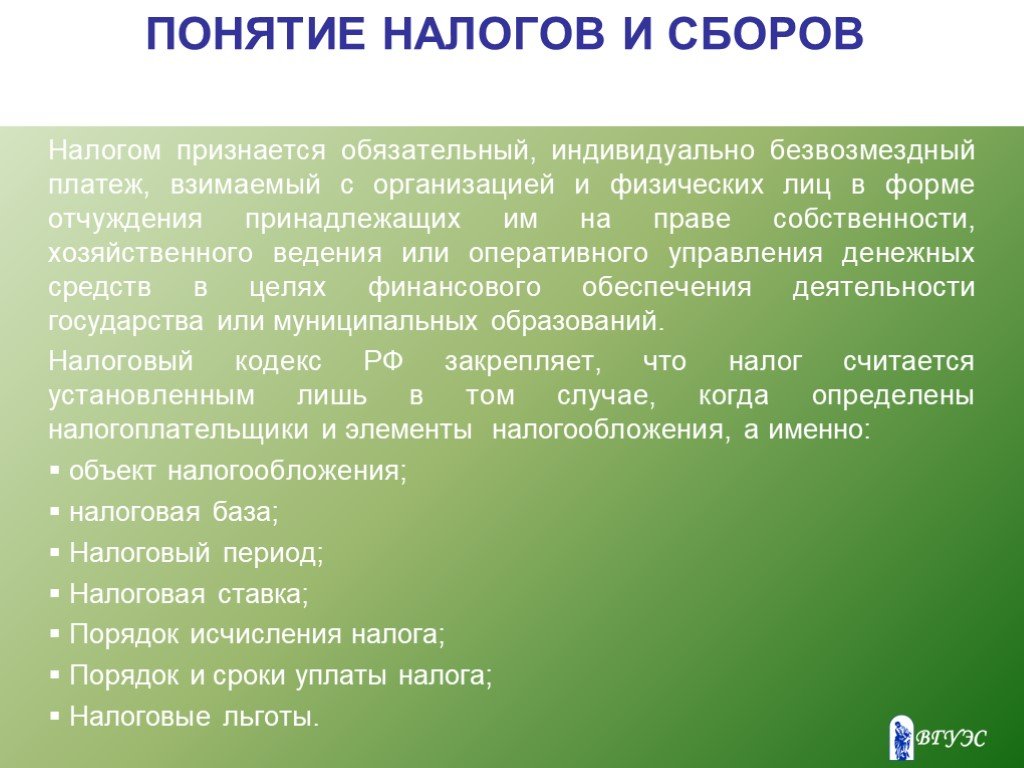

Налогообложение-способ регулирования доходов и источников пополнения государственных средств. Налог- обязательный безвозмездный платёж взимаемый с ...

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Под специальным налоговым режимом понимается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый ...

Государственное регулирование занятости и безработицы в Пермском крае

С началом рыночных реформ в России в полный рост возникла проблема безработицы. Безработица несёт с собой не только бедность значительным слоям населения, ...

Законодательное регулирование электронных денег

2001 г. - Закон «О платежных системах и переводе денежных средств в Украине» 2008 г. - Постановление НБУ №178 «Об утверждении Положения об электронных ...

Деньги: функции и условия реализации, учет и регулирование

Деньги - это способ общественного выражения экономической ценности блага. Это возможно за счет выполнения деньгами трех функций: средство обращения ...

Денежно-кредитная политика и денежно-кредитное регулирование

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА. - представляет собой совокупность централизованно разработанных государством мероприятий в области организации денежных ...

Государственное регулирование экономики

Литература. Государственное регулирование рыночной экономики : учебник / под общ. ред. В. И. Кушлина – М.: 2008. - 615 с. Государственное регулирование ...

Государственное регулирование цен

Цель и задачи:. Цель лекции: выявить сущность и основные направления государственной ценовой политики в России Задачи: Дать определение прямого регулирования ...

Государственное регулирование оплаты труда

Оплата труда. - это такая экономическая категория, которая должна, следуя своему экономическому содержанию, обеспечить решение как минимум двух важных ...

Правовое положение Национального Банка Украины

Національний банк України є центральним банком держави і знаходиться в її власності. Національний банк України, будучи державним банком країни, разом ...

Нетарифное регулирование международной торговли

1. Количественное регулирование МТ. Количественные ограничения – административная форма нетарифного государственного регулирования внешнеторгового ...

Государственное регулирование внешнеэкономической деятельности

План. Органы, регулирующие внешнеэкономическую деятельность в РФ. Методы регулирования внешнеэкономической деятельности. Внешнеэкономический комплекс ...Конспекты

Виды налогов. Механизм налогообложения

Разработка урока по теме «Виды налогов . Механизм налогообложения». Цели урока. Образовательная-. осмыслить уже изученные знания, выработать умения ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:2 декабря 2018

Категория:Экономика

Содержит:15 слайд(ов)

Поделись с друзьями:

Скачать презентацию

факторы поведения личности в организации")

")