Слайд 1Инвестиционная стратегия

Инвестиции объемом 100 млн. рублей в сбалансированный портфель со сроком действия 6 месяцев. Адиянова Е.И. группа 7632

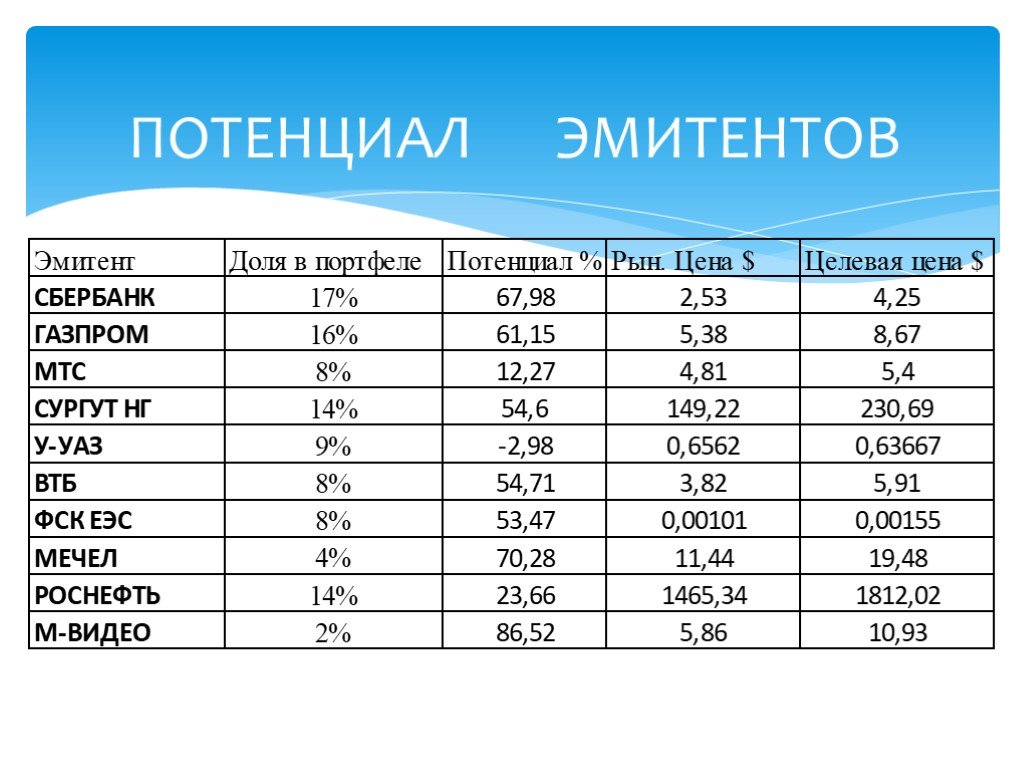

Слайд 2За январь-декабрь чистая прибыль составила 297 млрд руб. - это почти вдвое больше, чем за аналогичный период прошлого года, и соответствует очень высокому доходу на средний капитал - 27,6%.Кредитование продолжает уверенно расти: объем кредитов увеличился на 26,6% с начала года. Рост кредитов компаниям был очень сильным - на 5,3% за посл. месяц и на 26% с начала года. Объем розничного кредитования увеличился на 31,0% с начала года. По мнению аналитиков, результаты не преподнесли особенных сюрпризов, но очень отрадно видеть, что кредитование по-прежнему уверенно растет, поддерживая маржу и чистый процентный доход. Эксперты ожидают, что прогноз по чистой прибыли за 2011 год по МСФО в 308 млрд руб. оправдается.В общем и целом можно сказать ,что акции Сбербанка выглядят интересными для покупки и эти вложения вместе с дивидендами в среднесрочной перспективе могут принести неплохой доход.

СБЕРБАНК

Слайд 3Акции "Газпрома" в этом году были фаворитами среди "голубых фишек". Что касается дивидендной истории, то если за 2011 год "Газпром" выплатит ожидаемые высокие дивиденды, это станет позитивным фактором. При покупке акций компании на текущих уровнях ожидаемая доходность составляет 5%. Таким образом, данные акции являются отличным вложением, ни одна "голубая фишка" не дает сейчас такой доход. К концу мая следующего года перед дивидендной отсечкой акции "Газпрома", вероятно, будут лидерами роста среди "голубых фишек". Таким образом, даже на текущих уровнях рекомендуется покупать данные акции.

ГАЗПРОМ

Слайд 4Чистая прибыль оказалась чуть выше прогноза специалистов и составила 10,3 млрд руб. Выручка растет за счет альтернативных услуг, таких как широкополосный доступ в Интернет и услуги передачи данных: рост в этих сегментах составил, соответственно, 17% и 15% от уровня годичной давности. Операционные расходы, исключая амортизацию, росли немного медленнее, чем выручка, а рентабельность по EBITDA повысилась только на 0,4 п.п., до 39,9%. Компания показала снижение расходов на персонал на 1% от уровня годичной давности - на эту статью приходится около 40% операционных расходов. Эксперты считают, что многочисленные корпоративные события, в том числе технический листинг на Лондонской фондовой бирже, ожидаемый в ближайшее время, пересмотр дивидендной политики и выкуп акций, должны поддержать цену акций «МТС".

МТС

Слайд 5Из-за отсутствия у «СУРГУТ НГ" достижений с точки зрения перспектив органического роста и корпоративного управления динамика котировок компании будет зависеть от макроэкономических условий, в особенности от ситуации в еврозоне, затрагивающей все товарные рынки. Предполагается, что слабая динамика, наблюдаемая во 2-м полугодии 2011 г., продолжится в 2012 и 2013 гг. Таким образом, прогнозы цены на никель на 2012 и 2013 гг. были снижены до 18,250 долл./т и 18,188 долл./т соответственно. Помимо новых прогнозов цены на никель, аналитики также учли объявленные финансовые результаты и последние прогнозы, представленные “СУРГУТ НГ” в отношении операционных показателей и капитальных вложений. В результате 12-месячная целевая цена акций компании была снижена с 17,8 до 16 долл./GDR, а рекомендация "продавать" осталась в силе. Согласно экспертам, ГМК "Норильский никель" торгуется с коэффициентами EV/EBITDA на 2012 и 2013 гг. на уровне 4,6x и 4,4x соответственно против в среднем 3,9x и 3,5x у аналогов.

СУРГУТ НГ

Слайд 6За 2011г. ОАО “У-УАЗ” увеличило продажи в РФ по сравнению с аналогичным периодом прошлого года на 19,8% - до 443 тыс. 917 автомобилей. В связи с прекращением программы утилизации за год продажи выросли незначительно – всего лишь на 19% . Если сравнивать с рынком в целом, то можно говорить, что УАЗ теряет свою долю рынка, поскольку рынок за этот период вырос более чем на 40%. Следовательно, в связи с этим долевую часть акций рекомендуется сокращать, а также не стоит рассчитывать на улучшение показателей компании в связи со стагнацией экономики.

У-УАЗ

Слайд 7Результаты ВТБ за 3-й квартал 2011 г. оказались лучше, чем ожидалось: они значительно превысили консенсус-прогноз благодаря заметному сокращению расходов, а также начавшемуся процессу высвобождения резервов Банка Москвы. Основной негативный момент - снижение коэффициента достаточности капитала первого уровня с 12,0% до 9,2%, тогда как благодаря приобретению Банка Москвы банк получил гудвилл, который оценивается более чем 80 млрд руб. Полагается, что текущий уровень достаточности капитала ниже комфортного значения для банка с такой волатильной прибылью, как ВТБ. С другой стороны высвобождение резервов Банка Москвы поможет ВТБ выполнить амбициозные финансовые планы на ближайшие два года. Бумаги ВТБ оцениваются с коэффициентом "цена/капитал 2011-го" 1,1, и в последние три месяца их динамика была хуже, чем у акций Сбербанка. Таким образом, ВТБ будет привлекателен для покупок, если в ближайшее время рынок будет настроен рисковать.

БАНК ВТБ

. В ближайшее время интерес к акциям компании может продолжить расти, если западные инвесторы начнут включать акции холдинга в свои портфели, поэтому не исключено продолжение ралли в бу")

Слайд 8На фоне выхода «ФСК ЕЭС" на западные площадки мы видим повышенный интерес к акциям компании на ММВБ (IRAO,+6%). В ближайшее время интерес к акциям компании может продолжить расти, если западные инвесторы начнут включать акции холдинга в свои портфели, поэтому не исключено продолжение ралли в бумагах.

ФСК ЕЭС

Слайд 9Выручка МЕЧЕЛ (USD) за год выросла на 14%, что вполне уложилось в рамки ожиданий. Операционная рентабельность (EBITDA) составила 24,6%, что выше показателей прошлого года более чем на 5 п.п. При этом, несмотря на рост выручки и достаточно высокую операционную рентабельность, чистая рентабельность МЕЧЕЛ сзнизилась - до 12,8% против 14,8% в I полугодии с.г. Оценки справедливых акций ADR/GDR (как и оценку дивидендной доходности по ап) понизились, сохранив на фоне масштабных продаж металлургических бумаг на рынке рекомендацию "покупать".

МЕЧЕЛ

Слайд 10За нынешний «РОСНЕФТЬ" предприняла некоторые положительные шаги в области информационной прозрачности и коммуникации с инвестиционным сообществом. Улучшение корпоративного управления принадлежащих государству компаний увеличивает надежды на то, что их справедливая стоимость станет более прозрачной для инвесторов. Котировки «РОСНЕФТИ" показали хорошую динамику на фоне повышения информационной открытости компании. Ожидается, что менеджмент продолжит следовать в направлении улучшения практики корпоративного управления, что окажет поддержу акциям компании. В банке изменили рекомендацию по привилегированным акциям компании с "держать" на "покупать" и повысили их целевую цену с 1250 до 1800 долл.

РОСНЕФТЬ

Слайд 11Выручка "М.Видео" за 2011 г. выросла на 30% в годовом сопоставлении благодаря открытию новых магазинов и хорошей динамике сопоставимых продаж. Традиционно 4-й квартал является наиболее успешным для розничных сетей по продаже бытовой техники и электроники благодаря росту выручки в течение предпраздничного сезона. Планируется, что в период 2012-2016 гг. среднегодовой темп роста выручки "М.Видео" составит 17%. С точки зрения сравнительного анализа по мультипликаторам компания выглядит существенно недооцененной. По мультипликатору EV/EBITDA на 2012 г. "М.Видео" торгуется на уровне, равном 4,8х, против 6,5х для аналогов с развивающихся рынков. В целом, акции компании предлагают привлекательные возможности для инвестирования в растущий российский сектор потребительских товаров.

М - ВИДЕО

Слайд 12ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ЭМИТЕНТОВ

Слайд 13ПОТЕНЦИАЛ ЭМИТЕНТОВ

Слайд 14ПОРТФЕЛЬ ПО ОБЪЕМУ ИНВЕСТИЦИЙ

Слайд 15ПОРТФЕЛЬ ПО ОТРАСЛЯМ

Слайд 16ТЕХНИЧЕСКАЯ ОЦЕНКА ПОРТФЕЛЯ

Слайд 17ПОТЕНЦИАЛЬНАЯ ДОХОДНОСТЬ ПОРТФЕЛЯ ЧЕРЕЗ 6 МЕСЯЦЕВ

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17

Транспортная стратегия РФ до 2030 года")

")