Презентация "Ситуационные задачи" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

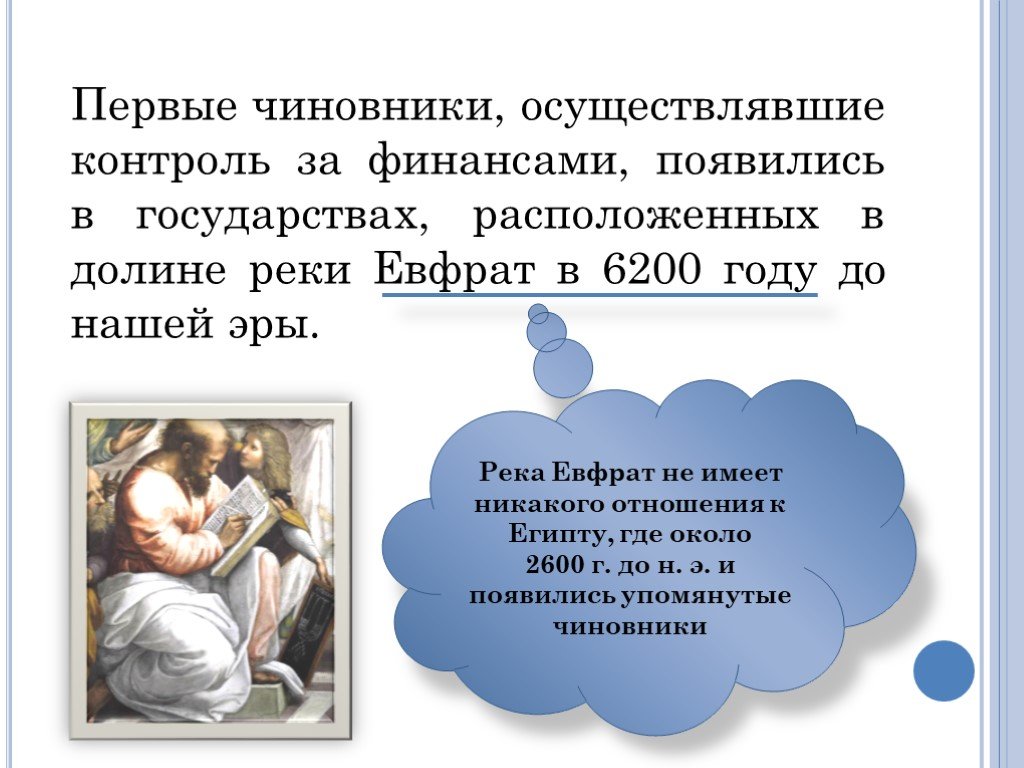

Слайд 2 Слайд 3

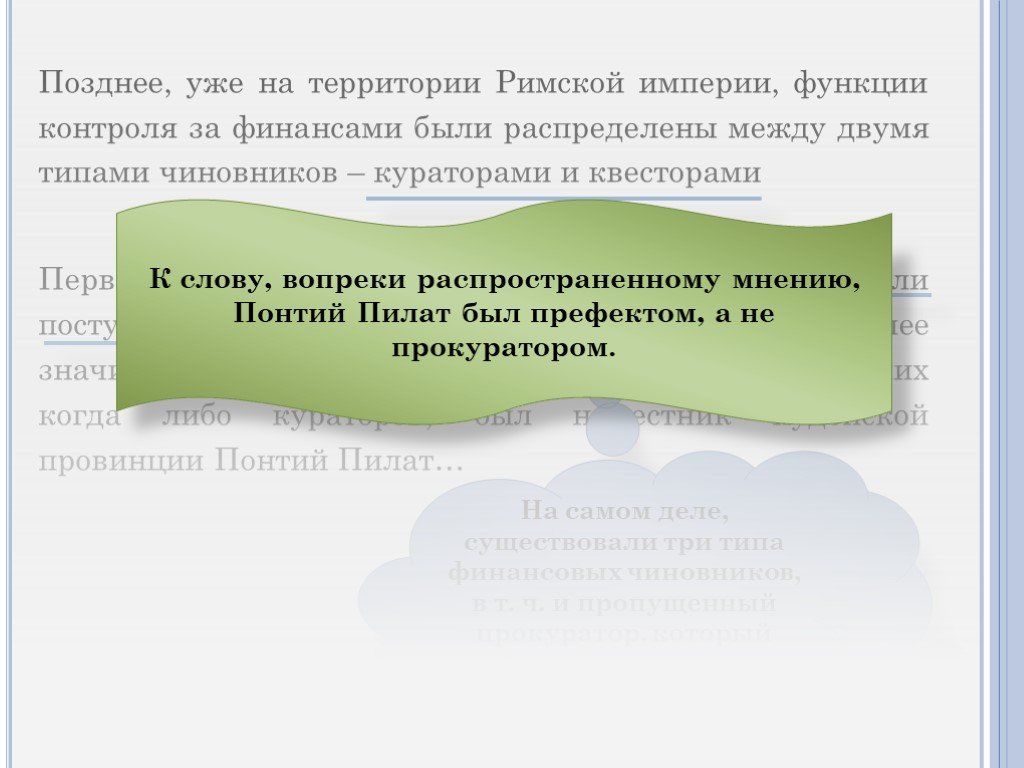

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21Презентацию на тему "Ситуационные задачи" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 21 слайд(ов).

Слайды презентации

Список похожих презентаций

Ситуационные задачи по медико-генетическим методам исследованиям

Окулистом осмотрена 4-летняя девочка с выраженным иридоденезом. Диагностирован двусторонний подвывих хрусталиков, высокая близорукость. Обращают на ...

Реклама: цели, задачи, функции и основные характеристики

Реклама - это убеждающее средство информации о товарах или фирме, коммерческая пропаганда потребительских свойств товара и достоинств фирмы, готовящая ...

Предмет, цели и задачи психологии труда. Психотехника

Содержание:. Слайды 3-6: психология труда. Общие понятия и определения. Слайд 7: профессионализм А.К. Марковой. Слайды 8-9: психотехника. Понятие ...

Маркетинг взаимоотношений: цели, задачи, содержание

. Планирование создания ценности. Пять «К» и одно «Г» Кто – покупатель, в котором заинтересована фирма, каков его портрет Какие – товары или услуги, ...

Цели и задачи таможенной экспертизы

Таможенная экспертиза – это специальное научно-практическое исследование, проводимое экспертами в целях решения задач таможенного дела – фискального, ...

Цели и задачи бухгалтерского учета

1.Цели и задачи бух.учета. Бухгалтерский учет служит для отражения и контроля средств организации, а также процессов ее хозяйственной деятельности ...: цели, задачи, методы и порядок проведения")

Тема лекции 11. Функционально-стоимостной анализ (ФСА): цели, задачи, методы и порядок проведения

Одной из важнейших задач любого предприятия в условиях рыночной экономики является обеспечение конкурентоспособности продукции на рынке. Для решения ...

Сущность и задачи шоу-бизнеса в системе предпринимательства

Определение панятия Шоу-бизнеса. Шоу –бизнес –это в переводе с английского языка «show» и «business» трактует следующим образом: «Шоу - пышное сценическое ...

Предмет и задачи микробиологии

Микробиология (от греч. micros – малый, bios – жизнь, logos – наука) – наука о микроскопически малых существах, называемых микроорганизмами. Микробиология ...

Предмет и задачи геодезии

Современная геодезия – многогранная наука, решающая сложные научные и практические задачи. Усложнение и развитие геодезии привело к разделению ее ...

Предмет и задачи артиллерийской разведки. Виды артиллерийской разведки.

Учебные вопросы: 1. Предмет и задачи артиллерийской разведки 2. Виды артиллерийской разведки. 3. Боевой порядок подразделений артиллерийской разведки. ...

Постановка задачи

Анализ предметной области. Цель: разработать требования к структуре гематологической СППР. Морфологическое иссл. Цитохимическое иссл. Иммунологическое ...

Понятие, задачи и основные функции прокуратуры Российской Федерации

Вопросы: 1. Понятие, задачи и основные направления деятельности прокуратуры РФ 2. Принципы организации и деятельности прокуратуры 3. Система и структура ...

Менеджмент-цели и задачи

Задачи и цели менеджмента. Задачами менеджмента - как науки являются разработка, экспериментальная проверка и применение на практике научных подходов, ...

Система страхования вкладов - цели и задачи

Система страхования вкладов (ССВ). Система страхования вкладов (ССВ) — механизм защиты частных вкладов, предусматривающий страхование депозитов физических ...

Предмет и задачи психологии развития и возрастной психологии

В этой области работали такие всемирно известные ученые, как В.М. Бехтерев, К. Бюлер, А. Валлон, Л.С. Выготский; П.Я. Гальперин, К. Коффка, К. Левин, ...

Предмет, задачи и методы возрастной психологии

План. Предмет науки. Соотношение возрастной психологии и психологии развития. . Задачи психологии развития. Теоретические задачи возрастной психологии. ...

Сущность, функции, цели и задачи предпринимательства

Предпринимательство. – самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования ...

Предмет, задачи, структура юридической психологии

ЮП – это прикладная наука, изучающая различные психологические аспекты личности и деятельности в условиях правового регулирования Предметом юридической ...

Учимся решать составные задачи

Выбери задание! Уровень 1 Уровень 3 Уровень 2 Отдохни! Инструкция! 1. Внимательно прочитай задачу! 2. Проанализируй задачу. (Что дано? Что надо узнать? ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:16 октября 2019

Категория:Разные

Содержит:21 слайд(ов)

Поделись с друзьями:

Скачать презентацию