Слайд 1Тема 5. Сущность, функции и формы кредита

Деньги, кредит, банки

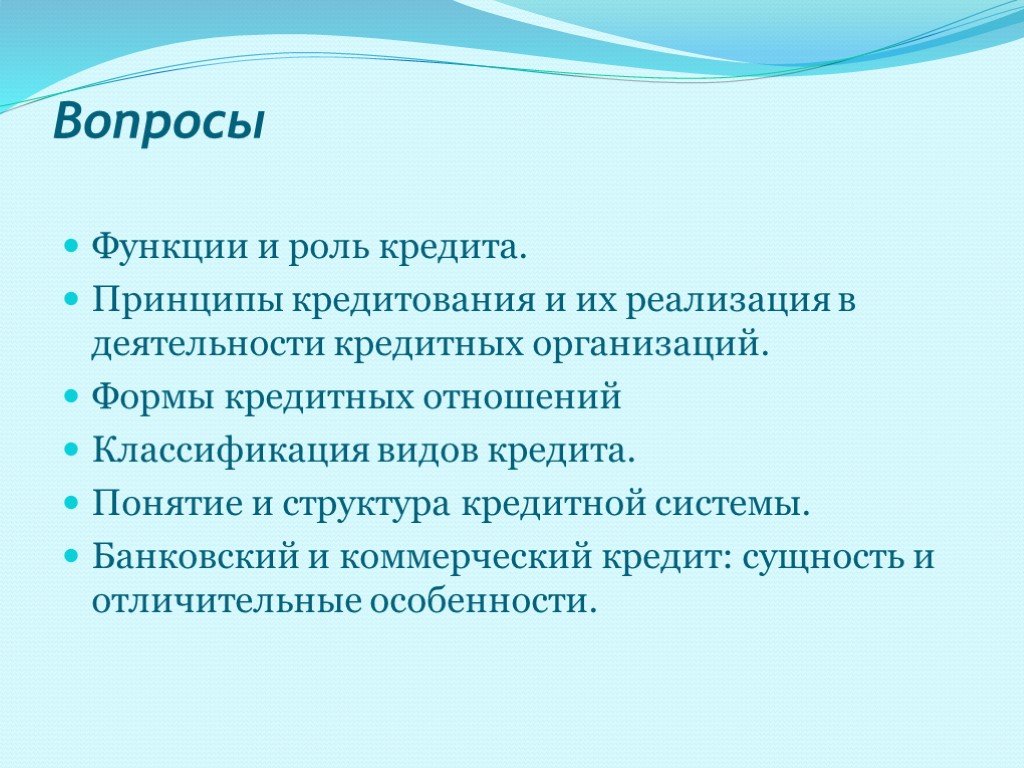

Слайд 2Вопросы

Функции и роль кредита. Принципы кредитования и их реализация в деятельности кредитных организаций. Формы кредитных отношений Классификация видов кредита. Понятие и структура кредитной системы. Банковский и коммерческий кредит: сущность и отличительные особенности.

Слайд 35.1. Сущность кредита и его роль и функции

Слайд 4В экономической литературе кредит рассматривается как:

1. экономическая категория 2. форма движения ссудного капитала 3. разновидность экономической сделки 4. процесс 5. система экономических отношений

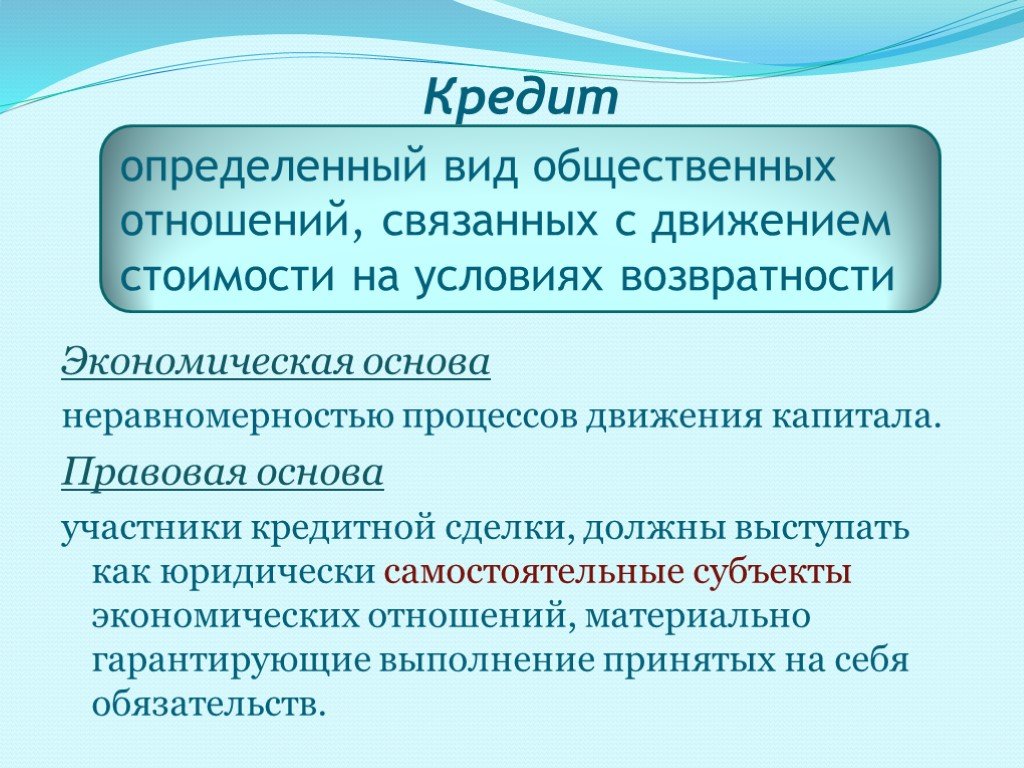

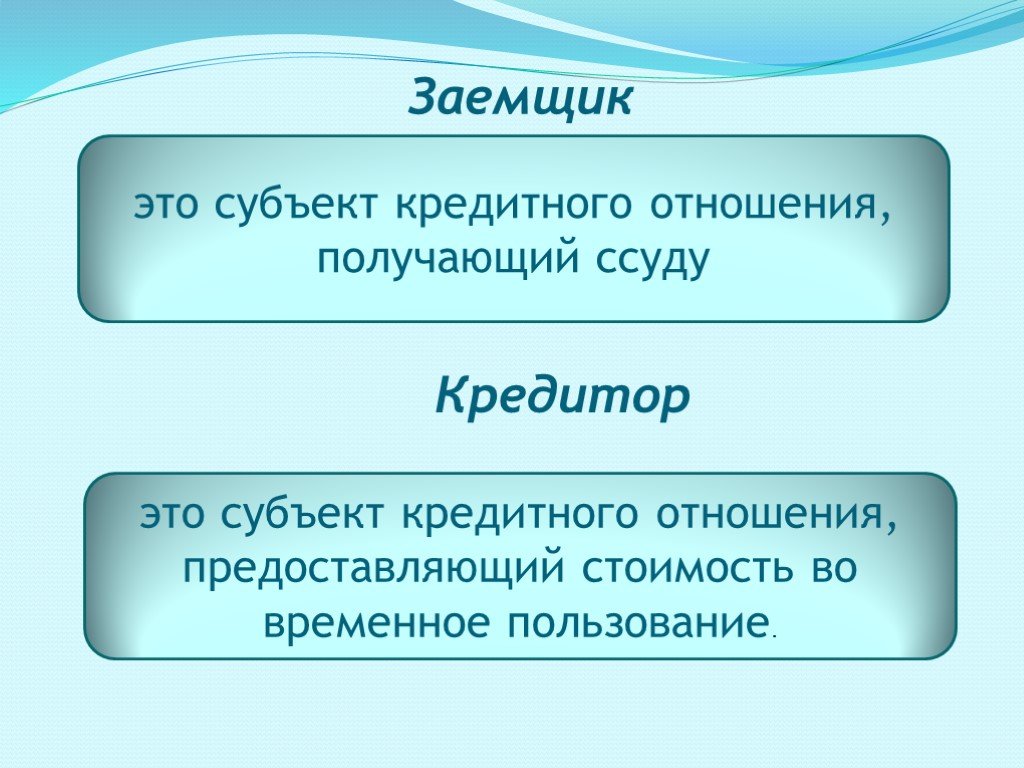

Слайд 5Кредит

Экономическая основа неравномерностью процессов движения капитала. Правовая основа участники кредитной сделки, должны выступать как юридически самостоятельные субъекты экономических отношений, материально гарантирующие выполнение принятых на себя обязательств.

определенный вид общественных отношений, связанных с движением стоимости на условиях возвратности

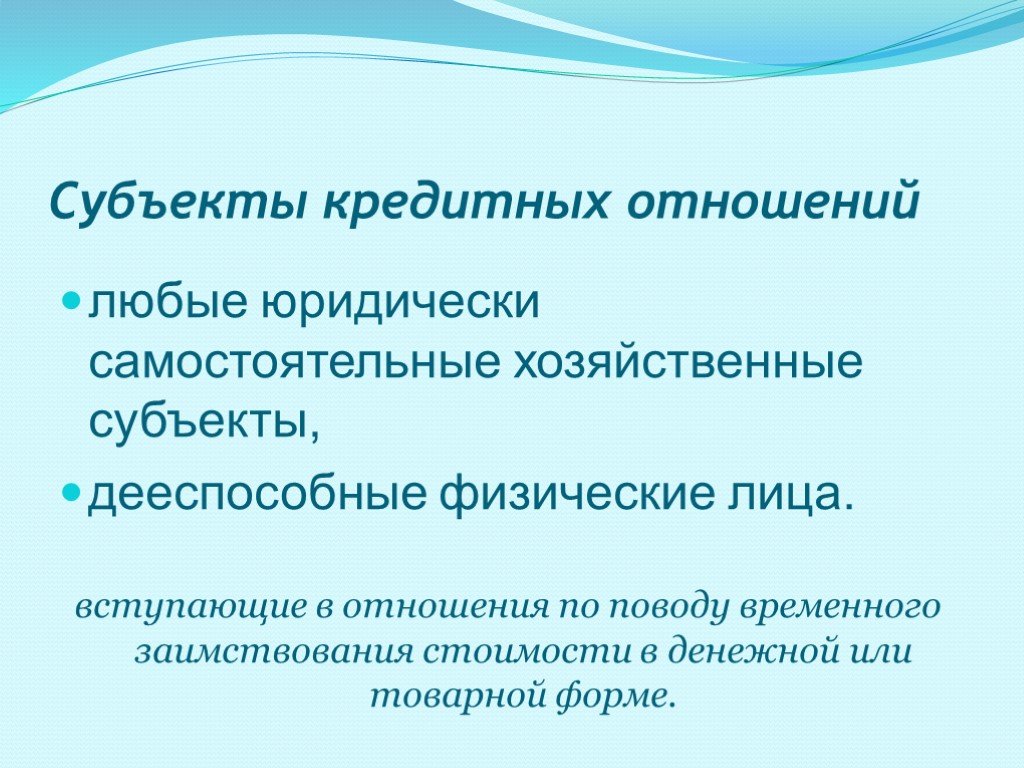

Слайд 6Субъекты кредитных отношений

любые юридически самостоятельные хозяйственные субъекты, дееспособные физические лица. вступающие в отношения по поводу временного заимствования стоимости в денежной или товарной форме.

Слайд 7Участники кредитной сделки

Кредитор Заемщик

Слайд 8это субъект кредитного отношения, получающий ссуду

это субъект кредитного отношения, предоставляющий стоимость во временное пользование.

Слайд 9Различие между понятиями

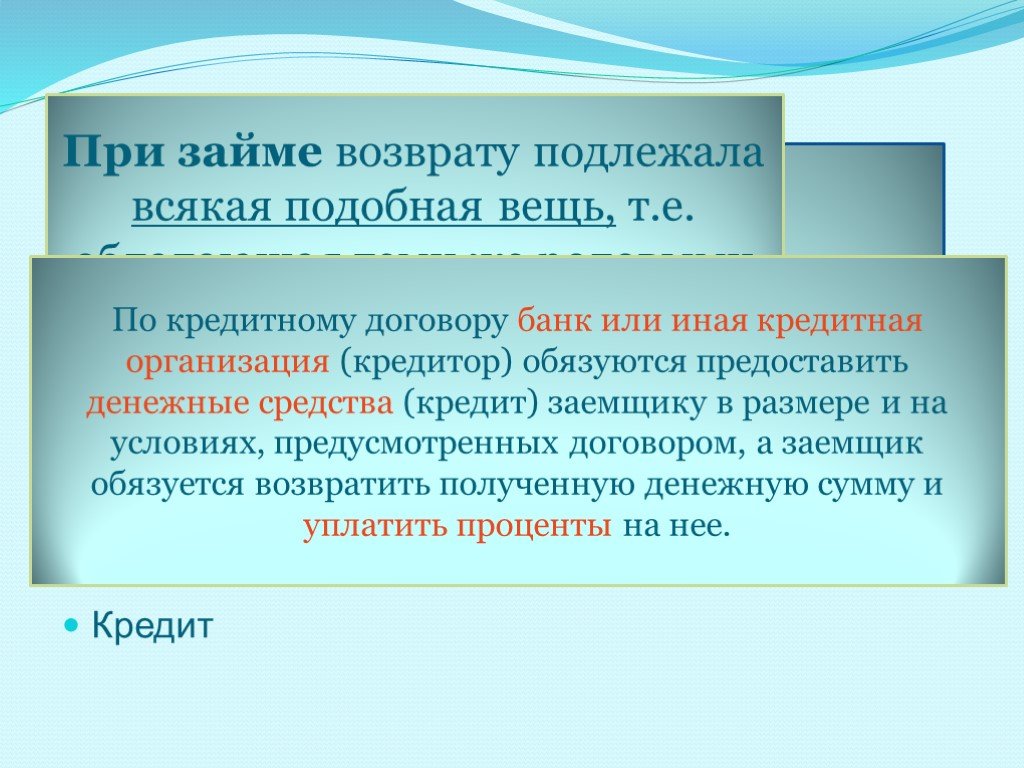

Ссуда (договор comodatum) Заём (договор mutuum) Кредит

При ссуде возврату подлежала не всякая подобная вещь, а именно та, которая была одолжена

При займе возврату подлежала всякая подобная вещь, т.е. обладающая теми же родовыми признаками

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

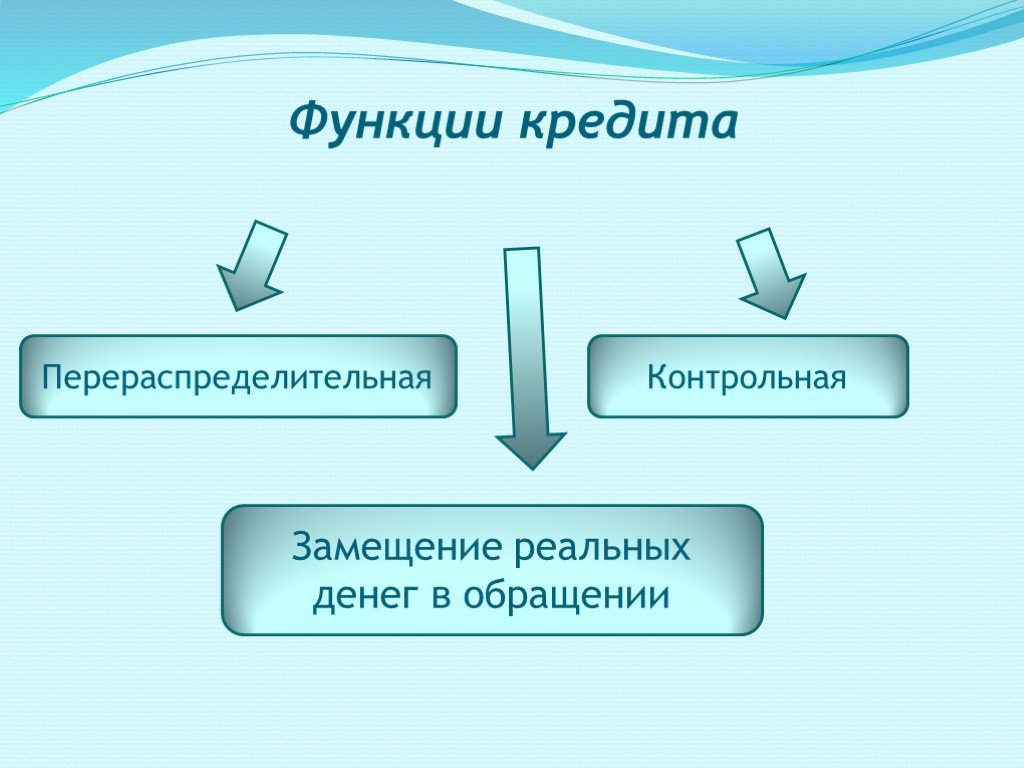

Слайд 10Функции кредита

Перераспределительная

Замещение реальных денег в обращении

Контрольная

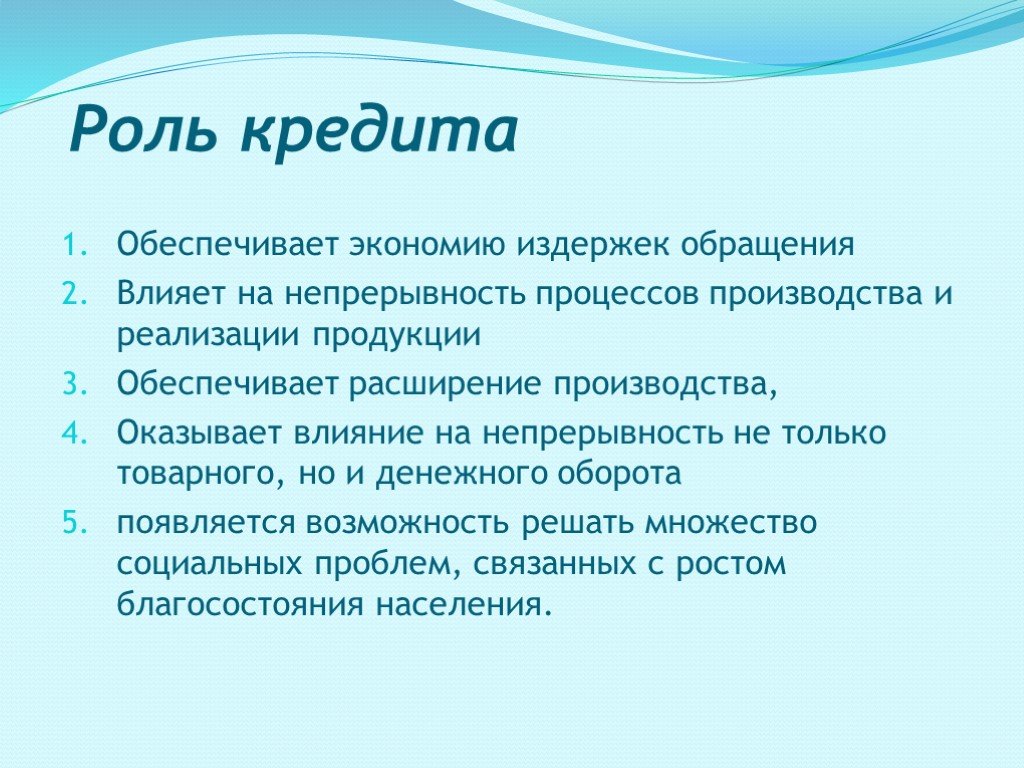

Слайд 11Роль кредита

Обеспечивает экономию издержек обращения Влияет на непрерывность процессов производства и реализации продукции Обеспечивает расширение производства, Оказывает влияние на непрерывность не только товарного, но и денежного оборота появляется возможность решать множество социальных проблем, связанных с ростом благосостояния населения.

Слайд 125.2. Принципы кредитования

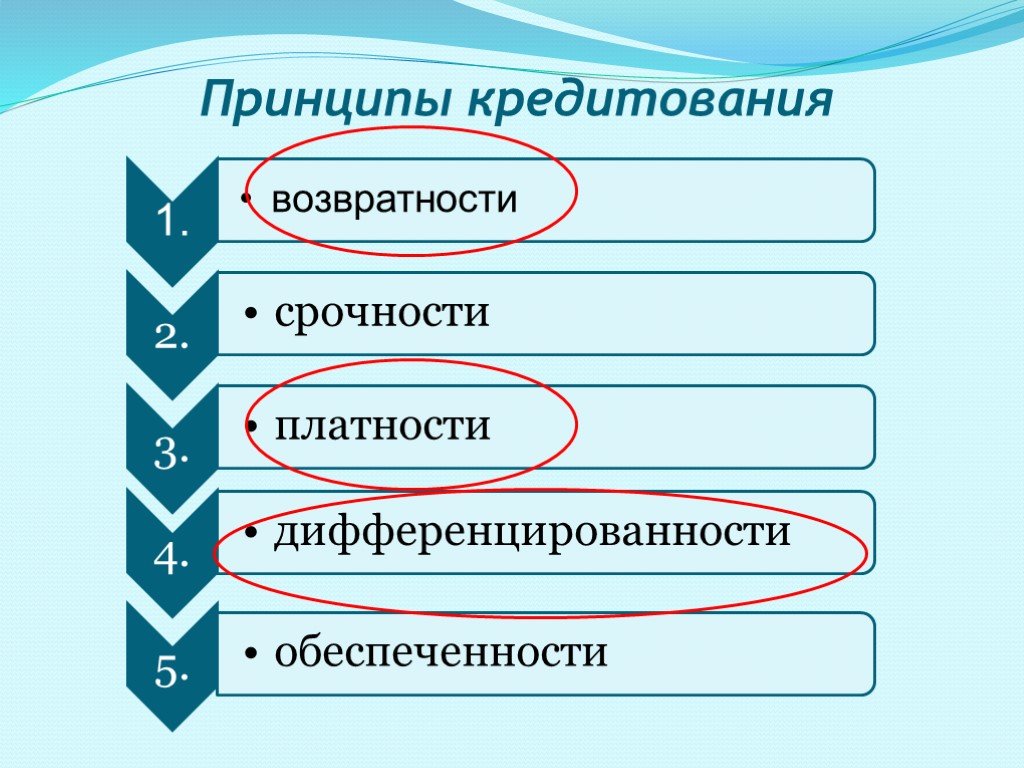

Слайд 13Принципы кредитования

Слайд 14Классификация кредитов по срокам погашения

В зарубежной практике краткосрочные кредиты часто оформляются без строго фиксированного срока (до востребования) и носят форму контокоррента

Слайд 15Современные формы обеспечения кредита

имущество или другие ценности, находящиеся в собственности залогодателя и служащие частичным или полным обеспечением, гарантирующим исполнение обязательства.

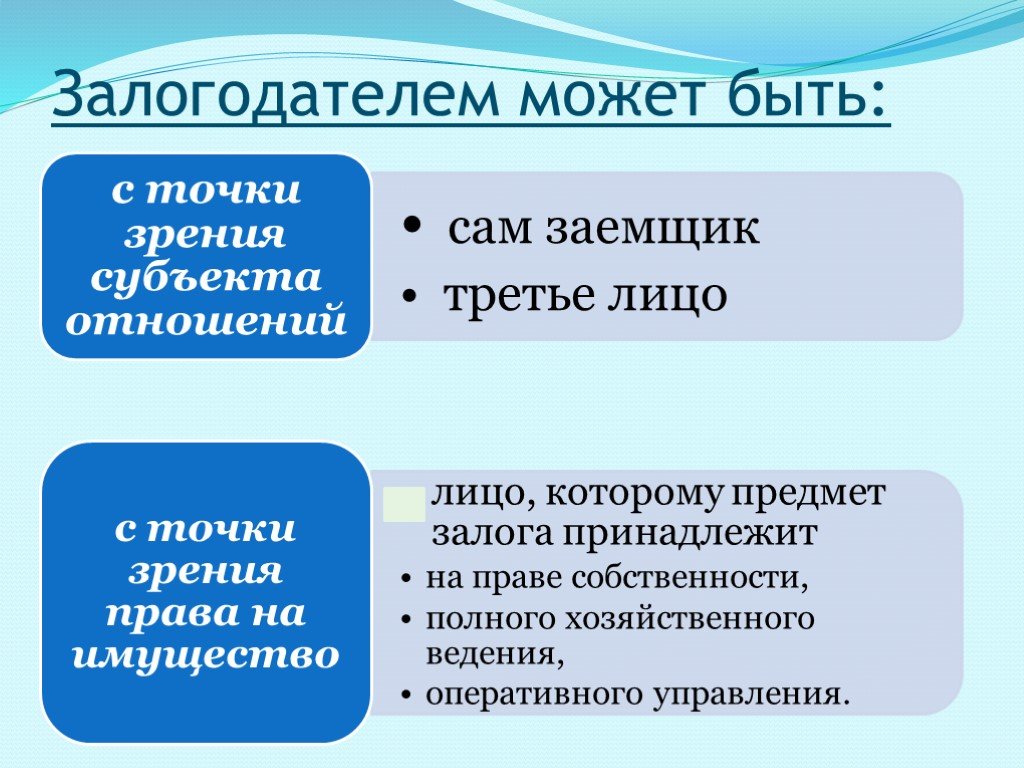

Слайд 16Залогодателем может быть:

Слайд 17Предметом залога может быть

любое имущество которое в соответствии с законодательством России может быть отчуждено залогодателем, а также ценные бумаги и имущественные права.

Слайд 18Основные требования к залогу

достаточность приемлемость

Слайд 19Различают два вида залога

2. при котором предмет залога передается залогодержателю.

1. при котором предмет залога может оставаться у залогодателя

Слайд 20При залоге с оставлением имущества у залогодателя последний вправе:

владеть и пользоваться предметом залога в соответствии с его назначением; распоряжаться предметом залога путем его отчуждения с переводом на приобретателя долга по обязательству, обеспеченному залогом.

Слайд 21Поручительство третьих лиц

По договору поручительства третье лицо – поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства полностью или частично

Слайд 22Заемщик и поручитель отвечают перед кредитором как солидарные должники. Обязательства поручителя могут распространяться на все изменения и дополнения к кредитному договору, по которому он собирается быть ответчиком, но при условии его предварительного письменного согласия. Договор поручительства совершается в письменной форме, в противном случае это делает его недействительным.

Слайд 23В договоре поручительства указывается

наименование и адрес должника, поручителя и банка-кредитора, обязательства поручителя (сумма платежа и условия ее выплаты), порядок расчетов между поручителем и банком и др.

Слайд 24Поручительство прекращается:

с прекращением обеспеченного им обязательства; по истечении указанного в договоре поручительства срока; с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал согласие отвечать за нового должника; при изменении обязательства без согласия поручителя.

Слайд 253.

банковская гарантия

односторонняя сделка, в соответствии с которой, гарант дает письменное обязательство выплатить оговоренную денежную сумму по представлении кредитором письменного требования об ее уплате

Слайд 26Банковская гарантия

Слайд 276.3. Формы кредита

Слайд 28Формы кредита товарная денежная смешанная

Формы кредита тесно связаны с его структурой и в определенной степени с сущностью кредитных отношений. Формы кредита можно рассматривать в зависимости от характера: кредитора и заемщика; ссуженной стоимости; целевых потребностей заемщика.

Слайд 29Товарную форму имеет кредит

предоставляемый населению торгующими организациями для приобретения товаров длительного пользования с рассрочкой платежа; предоставляемый строительными компаниями на покупку квартиры с рассрочкой платежа, в виде проката предметов потребления, предоставляемый отдельными компаниями.

Слайд 30При предоставлении прямого банковского кредита

кредитный договор заключается непосредственно между банком и заёмщиком, кредит всегда предоставляется в денежной форме.

Слайд 31ростовщический коммерческий потребительский государственный банковский ипотечный личный

Слайд 32Ростовщический кредит

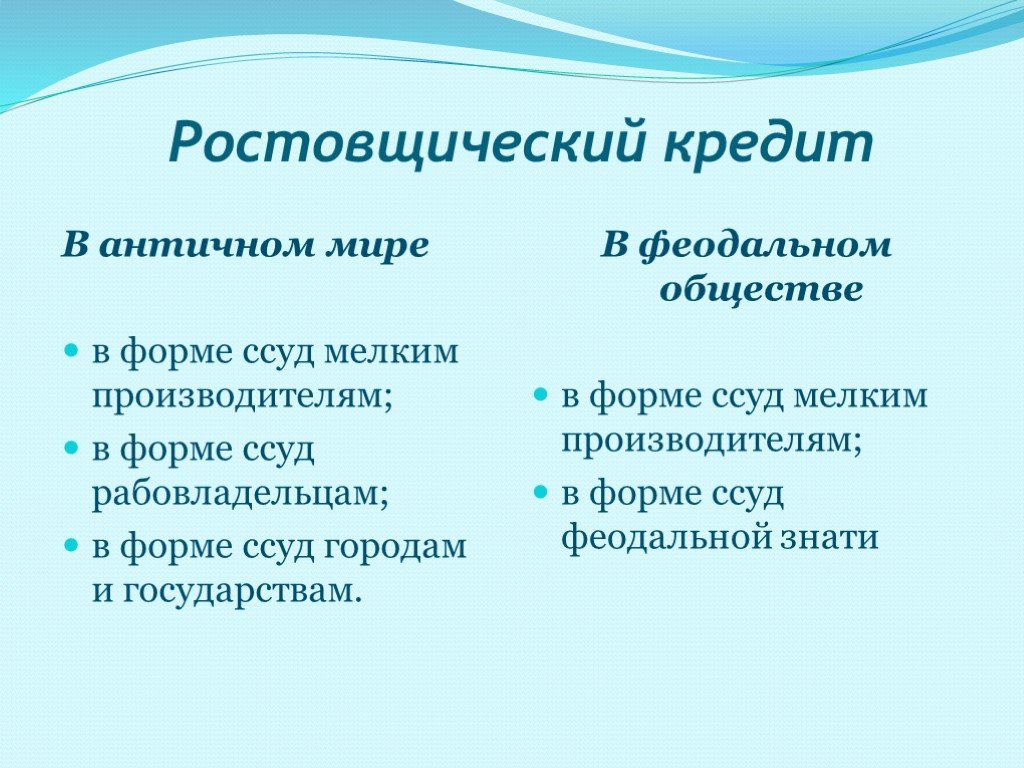

В античном мире в форме ссуд мелким производителям; в форме ссуд рабовладельцам; в форме ссуд городам и государствам.

В феодальном обществе в форме ссуд мелким производителям; в форме ссуд феодальной знати

Слайд 33Особенности ростовщического кредита

деньги, предоставленные в ссуду, выступали как капитал лишь для кредитора. для заёмщика деньги служили как покупательное или платёжное средство; источником уплаты процентов являлся труд рабов и мелких производителей, чрезвычайно высокая процентная ставка и пестрота её уровня.

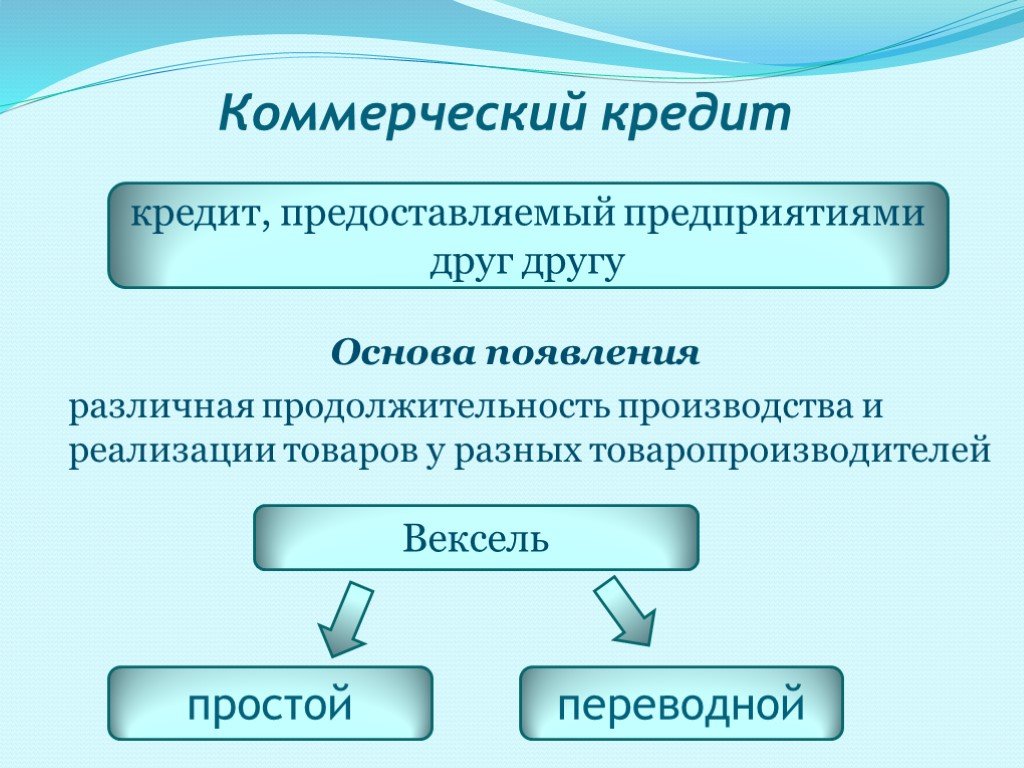

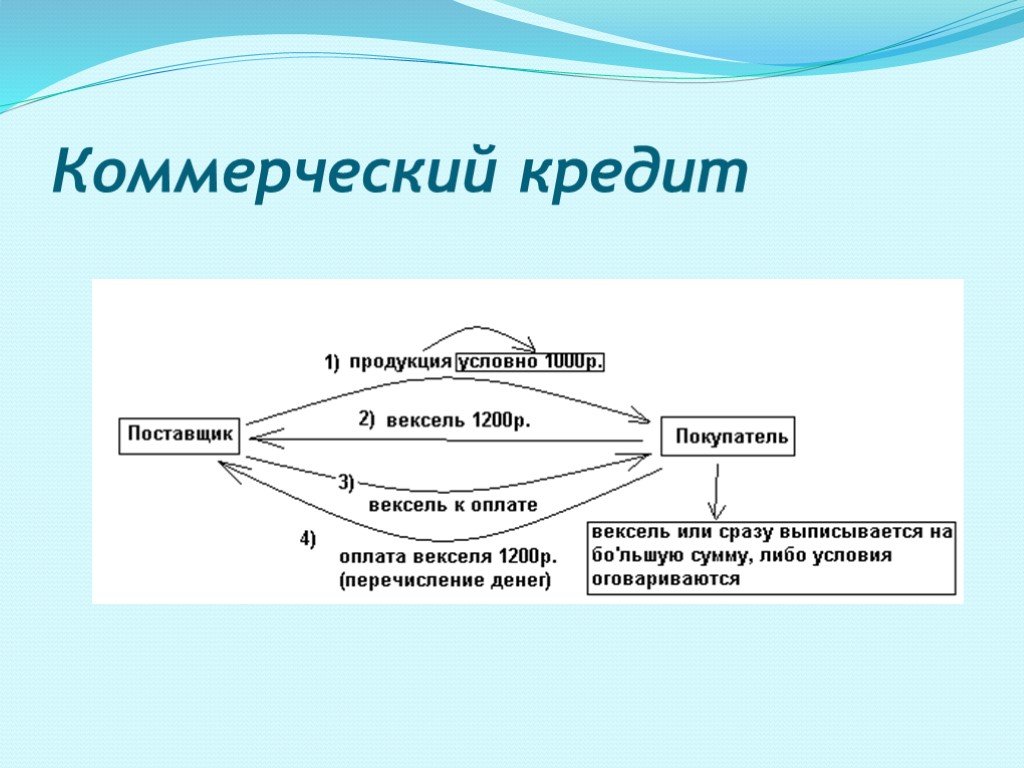

Слайд 34Коммерческий кредит

Основа появления различная продолжительность производства и реализации товаров у разных товаропроизводителей

кредит, предоставляемый предприятиями друг другу

Вексель переводной простой

Слайд 35

Слайд 36Границы использования коммерческого кредита

ограничен в своих размерах. коммерческим кредитом могут пользоваться только предприятия, потребляющие соответствующие товары носит краткосрочный характер

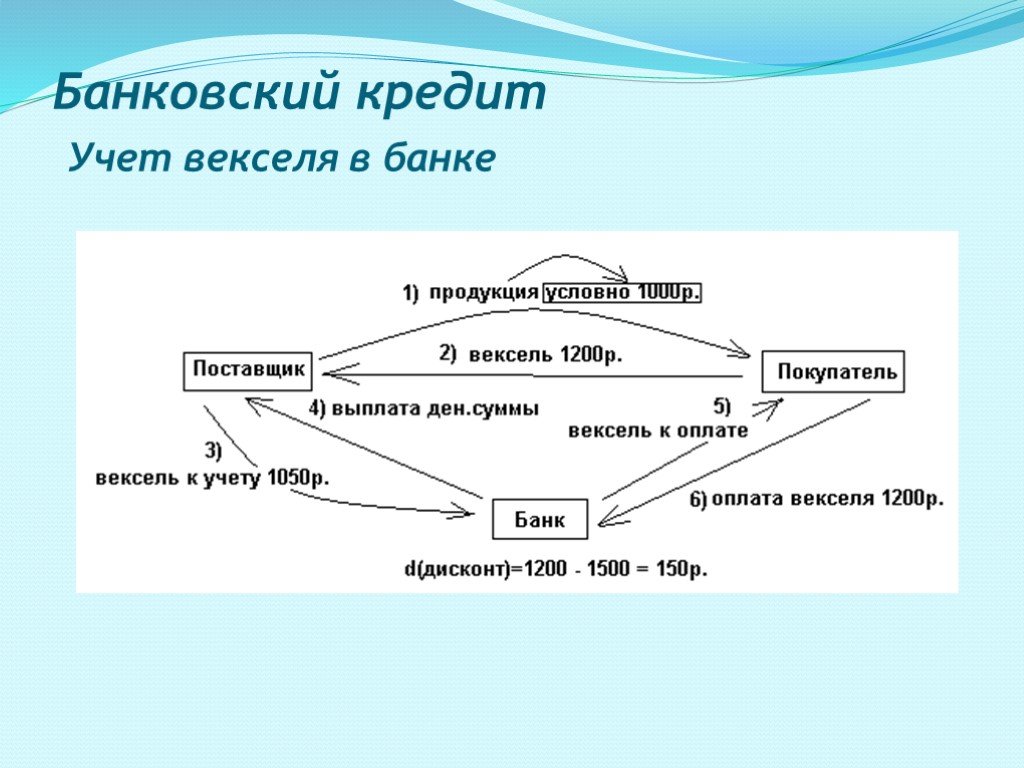

Слайд 37Банковский кредит

кредит, при котором владельцы свободных денежных средств предоставляют их в ссуду заемщикам через посредничество банков.

Слайд 38Банковский кредит Учет векселя в банке

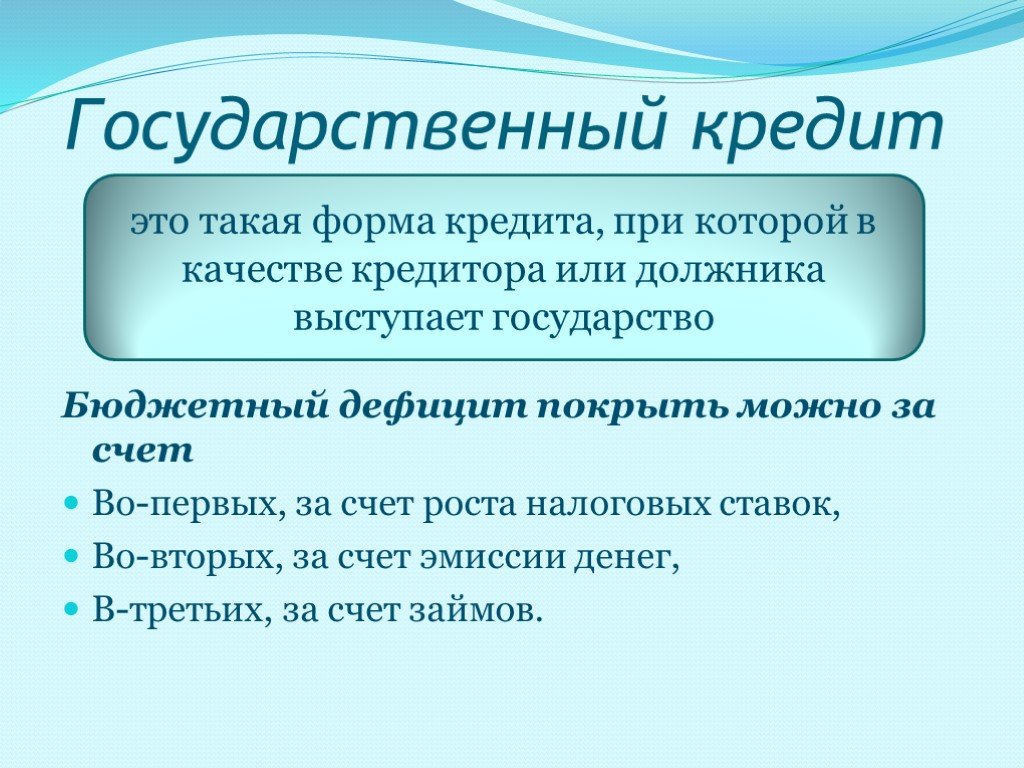

Слайд 39Государственный кредит

Бюджетный дефицит покрыть можно за счет Во-первых, за счет роста налоговых ставок, Во-вторых, за счет эмиссии денег, В-третьих, за счет займов.

это такая форма кредита, при которой в качестве кредитора или должника выступает государство

Слайд 40Государственный внутренний долг РФ

в форме кредитов, полученных правительством; в форме государственных займов, осуществленных посредством выпуска ценных бумаг от имени правительства; в форме других долговых обязательств, гарантированных правительством.

долговые обязательства Правительства РФ перед юридическими и физическими лицами

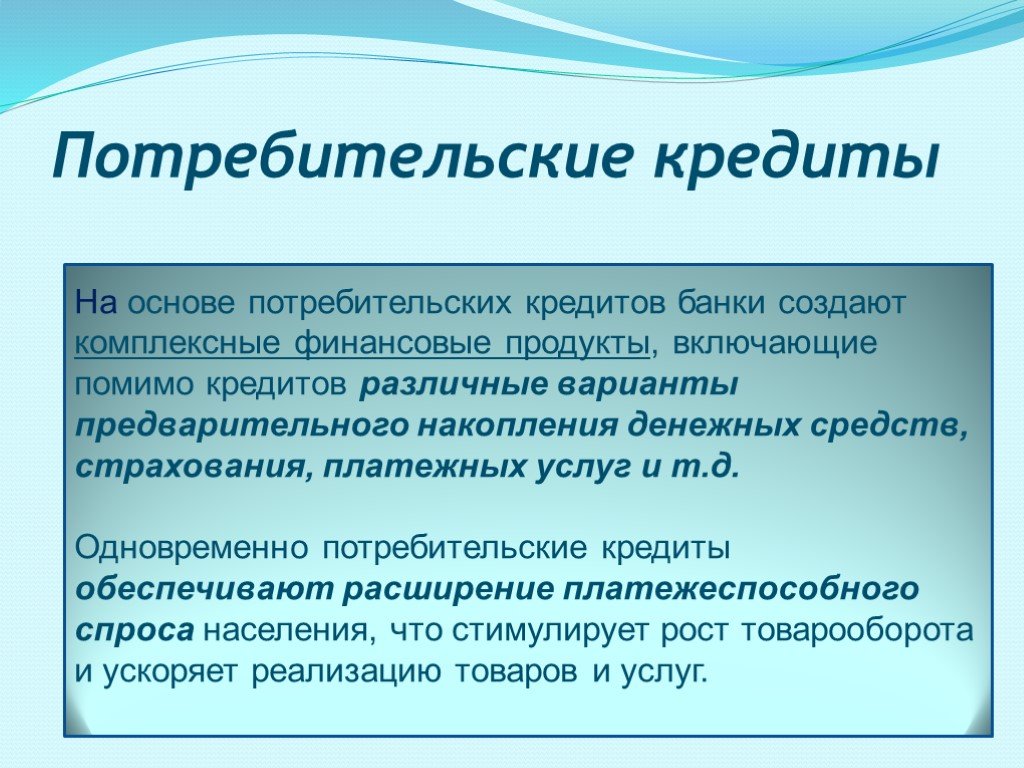

Слайд 41Потребительские кредиты

это широкое понятие, объединяющее различные виды кредитов, предоставляемых частным лицам на потребительские нужды. служат не только источником получения прибыли, но и способствуют привлечению новых клиентов, продвижению дополнительных услуг для частных лиц.

На основе потребительских кредитов банки создают комплексные финансовые продукты, включающие помимо кредитов различные варианты предварительного накопления денежных средств, страхования, платежных услуг и т.д. Одновременно потребительские кредиты обеспечивают расширение платежеспособного спроса населения, что стимулирует рост товарооборота и ускоряет реализацию товаров и услуг.

. разрабатываются высококачественные услуги, сочетающиеся с финансовым консультированием и сервисным обслуживанием. формируется диверсифицированный продуктовый ряд, включающий стандартизированные услуги, параметры которых меняются в ответ на изм")

Слайд 42Клиенты

широкая клиентура

состоятельные (VIP-персоны)

разрабатываются высококачественные услуги, сочетающиеся с финансовым консультированием и сервисным обслуживанием.

формируется диверсифицированный продуктовый ряд, включающий стандартизированные услуги, параметры которых меняются в ответ на изменение рыночных условий и потребностей клиентов.

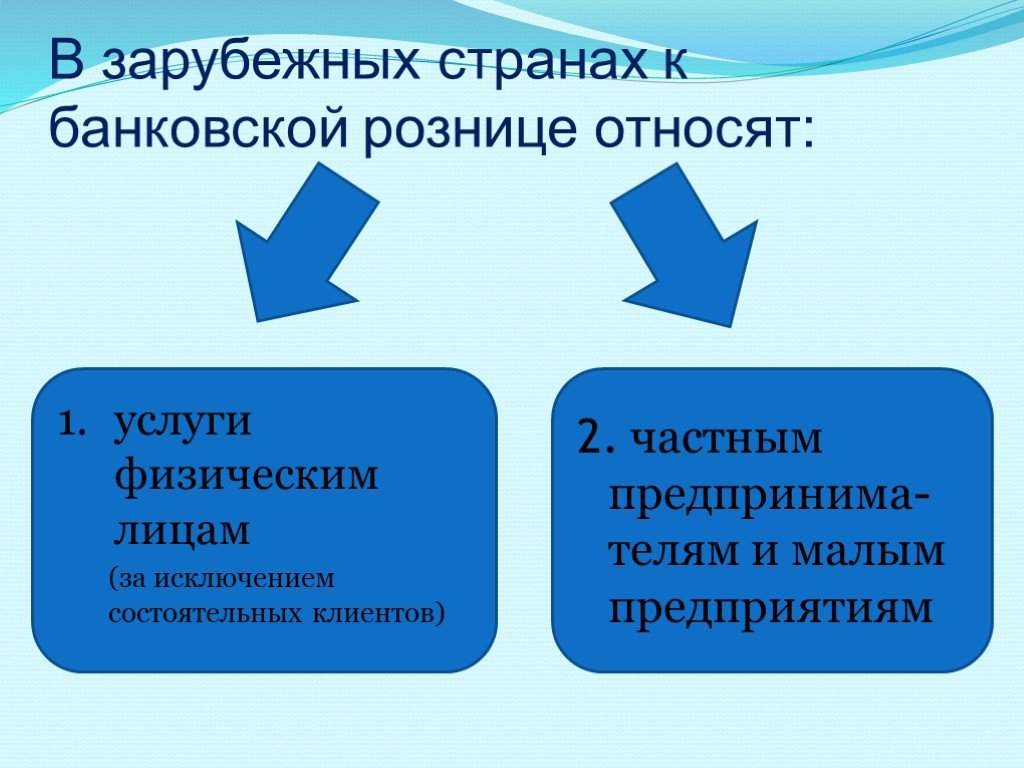

Слайд 43В зарубежных странах к банковской рознице относят:

2. частным предпринима-телям и малым предприятиям

услуги физическим лицам (за исключением состоятельных клиентов)

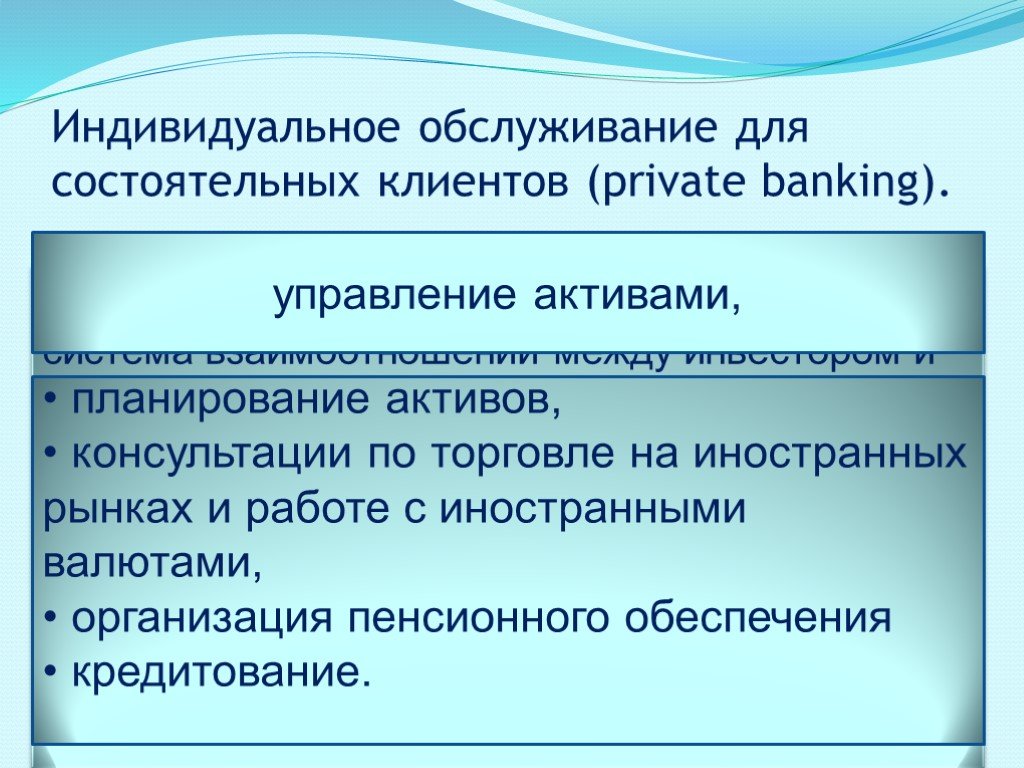

Слайд 44Индивидуальное обслуживание для состоятельных клиентов (private banking).

система взаимоотношений между инвестором и банком (либо другой организацией - управляющей компанией, консультантом), отличительной чертой которой является индивидуальное обслуживание клиента, и предоставление ему высококачественных финансовых и других услуг на основе полной конфиденциальности.

управление активами,

планирование активов, консультации по торговле на иностранных рынках и работе с иностранными валютами, организация пенсионного обеспечения кредитование.

Слайд 45Схемы потребительского кредитования

трехсторонняя двухсторонняя

Кредитор – покупатель Продавец - покупатель

Покупатель- продавец - кредитор

Слайд 46Кредитор – заёмщик (покупатель)

КРЕДИТОР ПРОДАВЕЦ ЗАЁМЩИК

Кредитный договор

Погашение кредита

Слайд 47Продавец – покупатель

Покупатель

Торговое предприятие

Банк

Договор купли-продажи с рассрочкой платежа

товар

погашение кредита и %

денежные средства на пополнение оборотных активов

Слайд 48Покупатель - продавец - кредитор

Договор участия

Кредитный договор, договор на обслуживание кредитной карты

оформление покупки

предъявление кредитной карты

сумма счета + % списывается со счета

счет за покупку

оплата счета с дисконтом

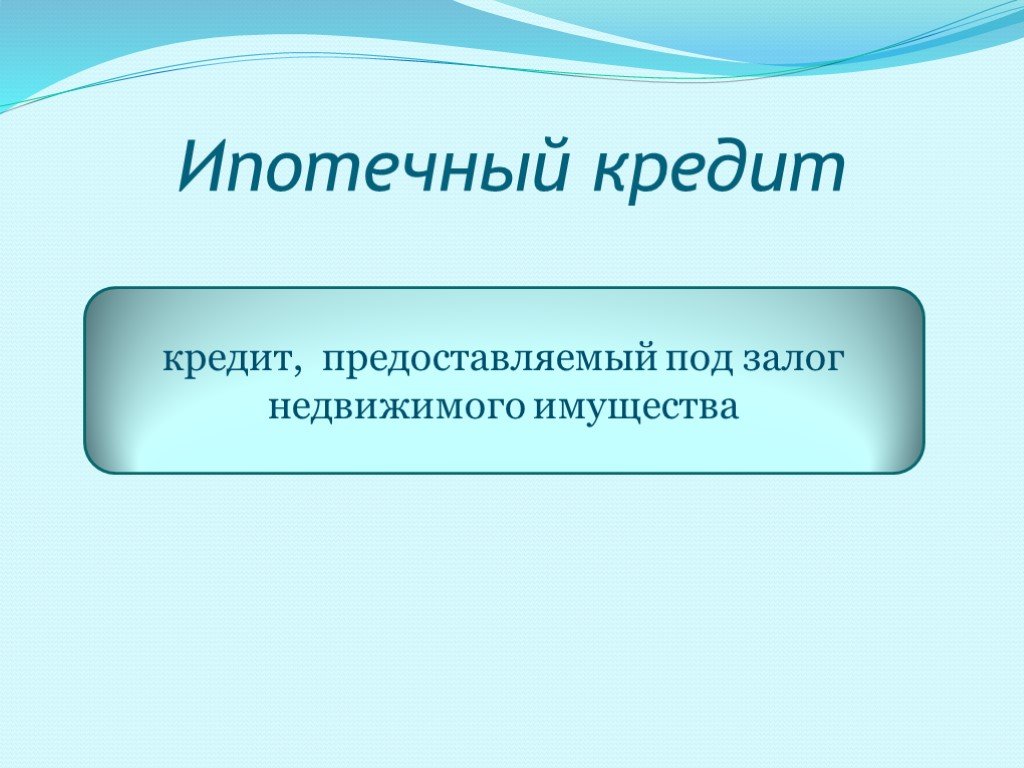

Слайд 49Ипотечный кредит

кредит, предоставляемый под залог недвижимого имущества

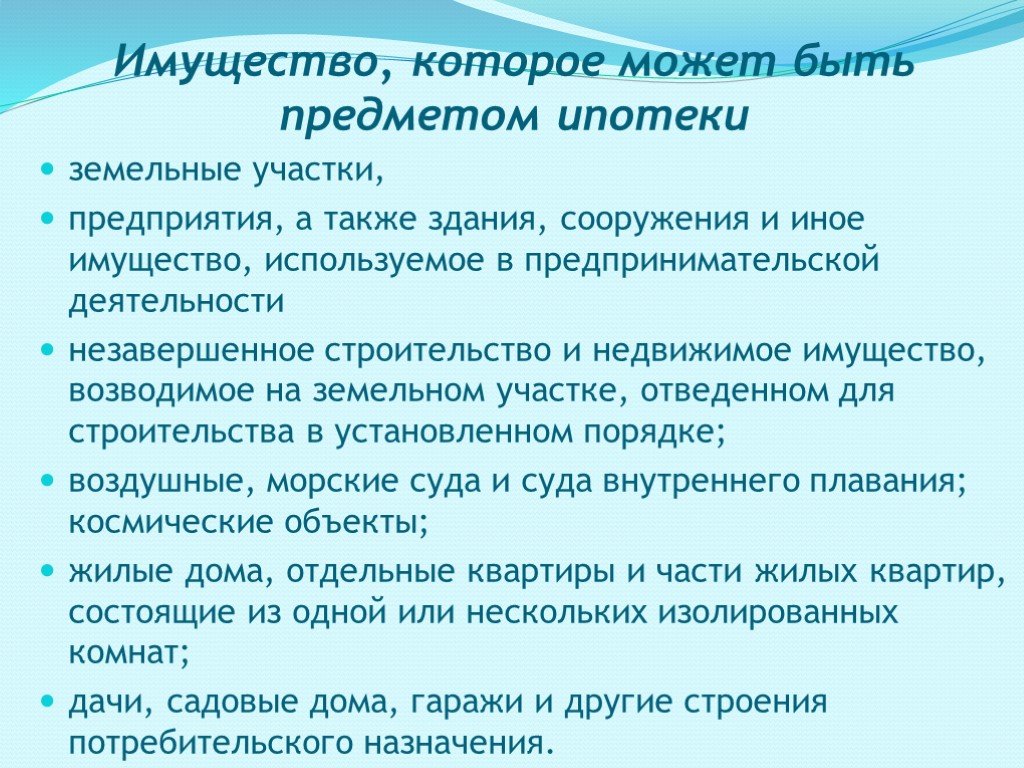

Слайд 50Имущество, которое может быть предметом ипотеки

земельные участки, предприятия, а также здания, сооружения и иное имущество, используемое в предпринимательской деятельности незавершенное строительство и недвижимое имущество, возводимое на земельном участке, отведенном для строительства в установленном порядке; воздушные, морские суда и суда внутреннего плавания; космические объекты; жилые дома, отдельные квартиры и части жилых квартир, состоящие из одной или нескольких изолированных комнат; дачи, садовые дома, гаражи и другие строения потребительского назначения.

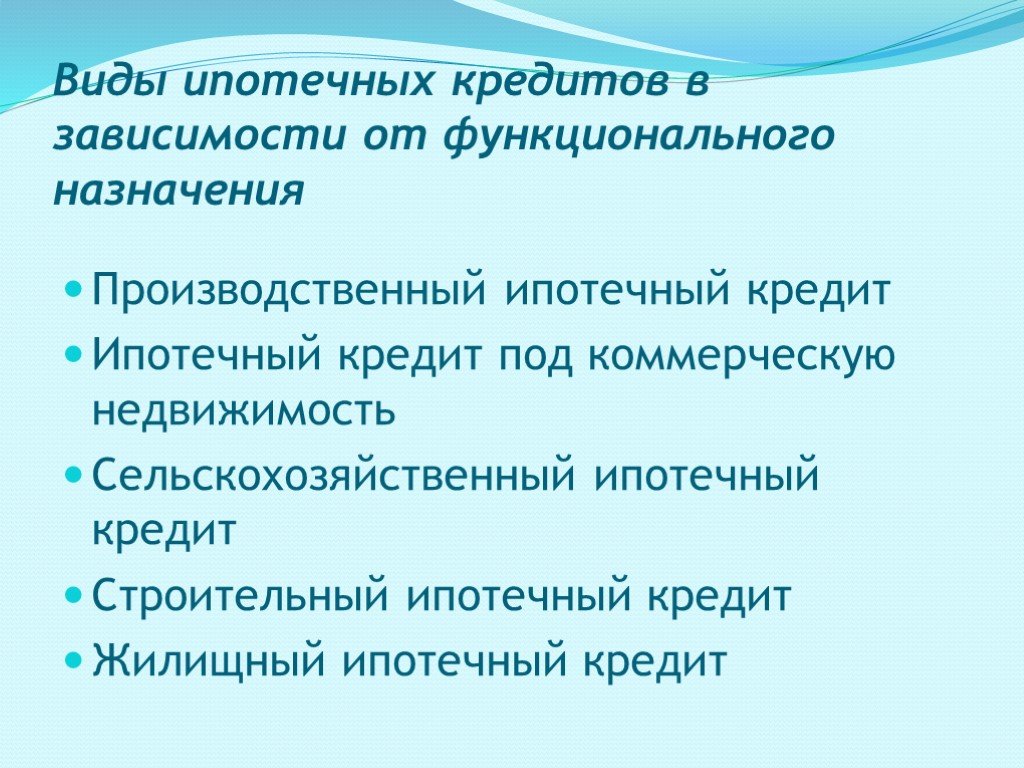

Слайд 51Виды ипотечных кредитов в зависимости от функционального назначения

Производственный ипотечный кредит Ипотечный кредит под коммерческую недвижимость Сельскохозяйственный ипотечный кредит Строительный ипотечный кредит Жилищный ипотечный кредит

Слайд 52Предметом ипотеки может как готовое недвижимое имущество, так и строящееся как приобретаемое, так и принадлежащее залогодателю Обеспечением ипотечного кредита может служить: один объект недвижимости; его неделимая часть; несколько объектов или несколько частей одного и того же объекта недвижимости; недвижимость с прилагаемыми к нему движимыми вещами

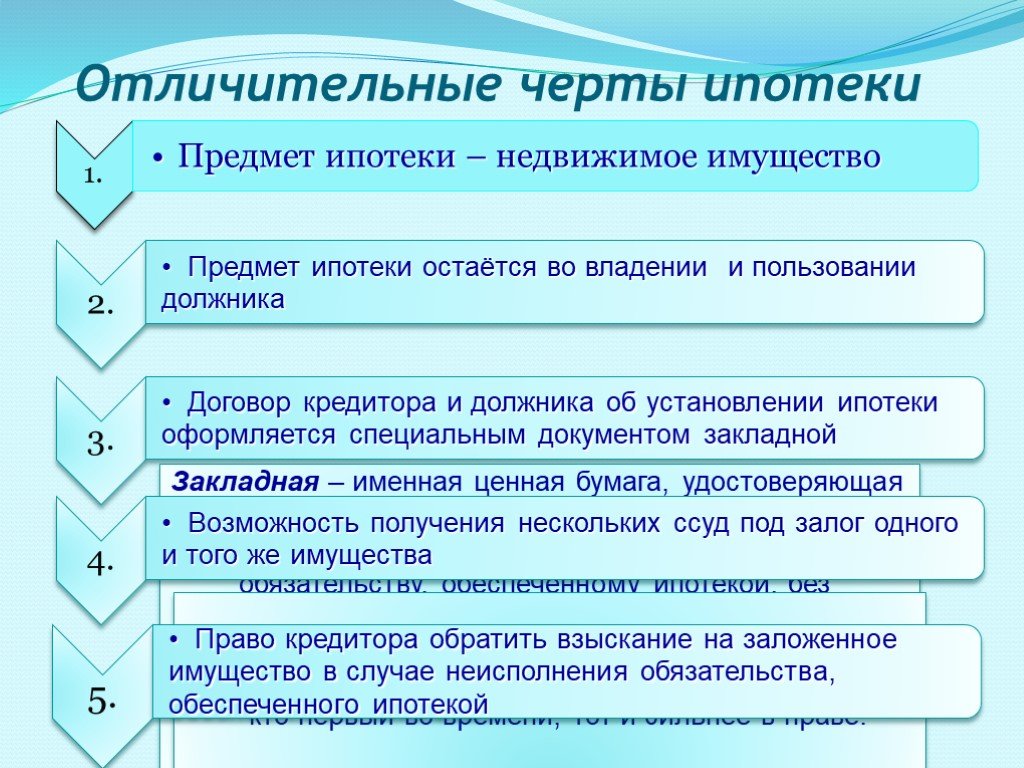

Слайд 53Отличительные черты ипотеки

фидуция (fiducia); пигнус (pignus); антихрезис.

Закладная – именная ценная бумага, удостоверяющая следующие права ее законного владельца: право на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства; право залога на имущество, обременённое ипотекой

Субординированные закладные «que prior est tempore potior est jure» - кто первый во времени, тот и сильнее в праве.

Слайд 54Участники рынка ипотечного кредитования

физическое лицо ЗАЕМЩИК

строительная компания

Предприятие, на котором работает заёмщик

Кредитное бюро риэлтор оценщик

страховая компания

Органы, регулирующие и контролирующие деятельность участников рынка

Слайд 55Особенности ипотечного кредита

ИПОТЕЧНЫЙ КРЕДИТ

ДОЛГОСРОЧНЫЙ ХАРАКТЕР

ОБЕСПЕЧЕНИЕ – ОБЪЕКТ НЕДВИЖИМОСТИ

ИСТОЧНИКИ ФОРМИРОВАНИЯ РЕСУРСОВ

СОЗДАНИЕ НОВЫХ ИНСТРУМЕНТОВ ИПОТЕЧНОГО КРЕДИТОВАНИЯ И ИХ ПОСТОЯННОЕ СОВЕРШЕНСТВОВАНИЕ

ДОСТОИНСТВА НЕДОСТАТКИ

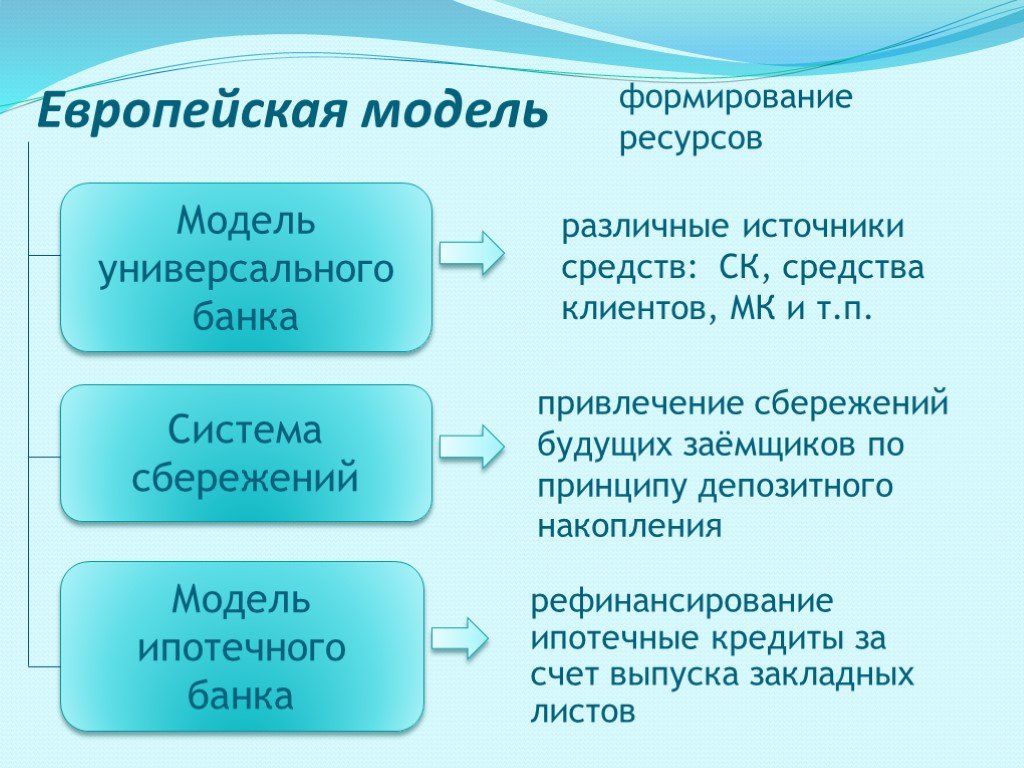

Слайд 56Европейская модель

Система сбережений

Модель ипотечного банка

привлечение сбережений будущих заёмщиков по принципу депозитного накопления

рефинансирование ипотечные кредиты за счет выпуска закладных листов

формирование ресурсов

Модель универсального банка

различные источники средств: СК, средства клиентов, МК и т.п.

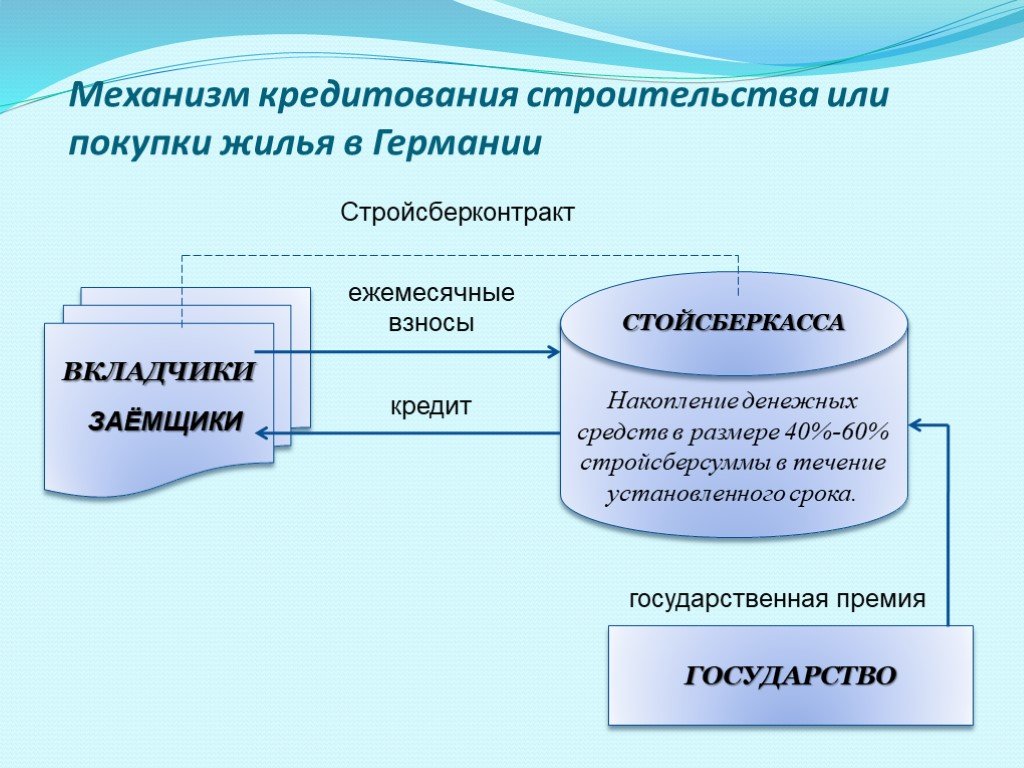

Слайд 57Механизм кредитования строительства или покупки жилья в Германии

Накопление денежных средств в размере 40%-60% стройсберсуммы в течение установленного срока.

ВКЛАДЧИКИ ГОСУДАРСТВО СТОЙСБЕРКАССА

Стройсберконтракт

ежемесячные взносы

кредит

государственная премия

ЗАЁМЩИКИ

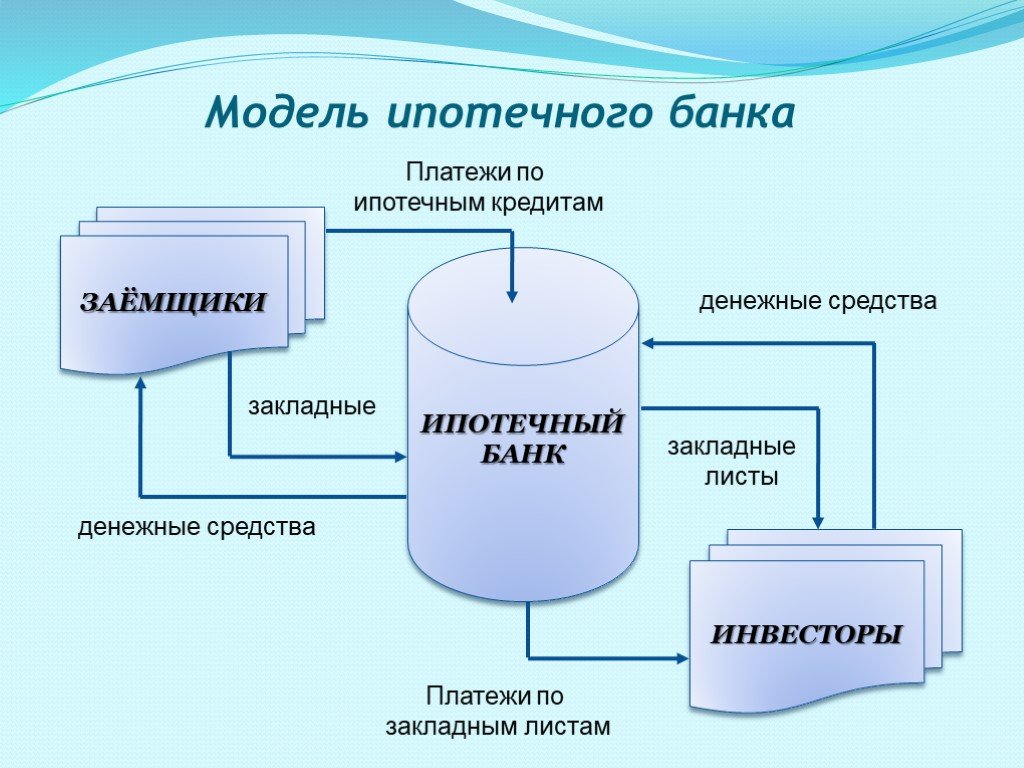

Слайд 58ИПОТЕЧНЫЙ БАНК ИНВЕСТОРЫ закладные

денежные средства

закладные листы

Платежи по закладным листам

Платежи по ипотечным кредитам

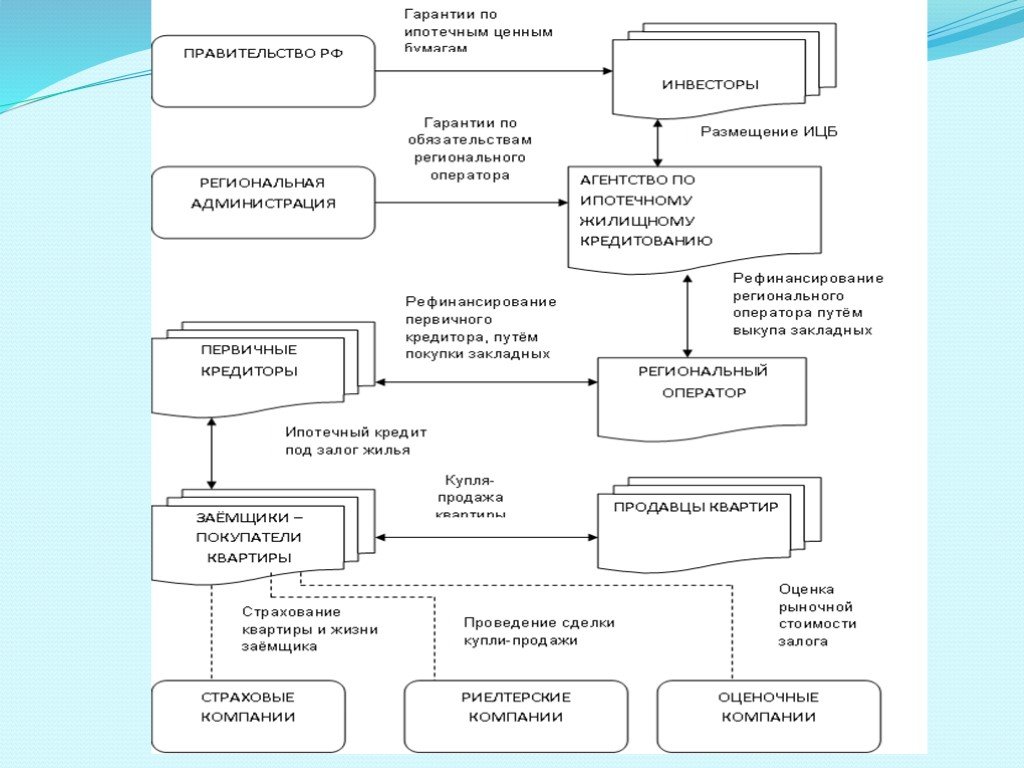

Слайд 59Модель вторичного рынка (американская модель)

ПЕРВИЧНЫЙ КРЕДИТОР

SPV пул закладных

ипотечные ценные бумаги

Слайд 604. Модель вторичного рынка

ОПЕРАТОР ВТОРИЧНОГО РЫНКА

Слайд 61

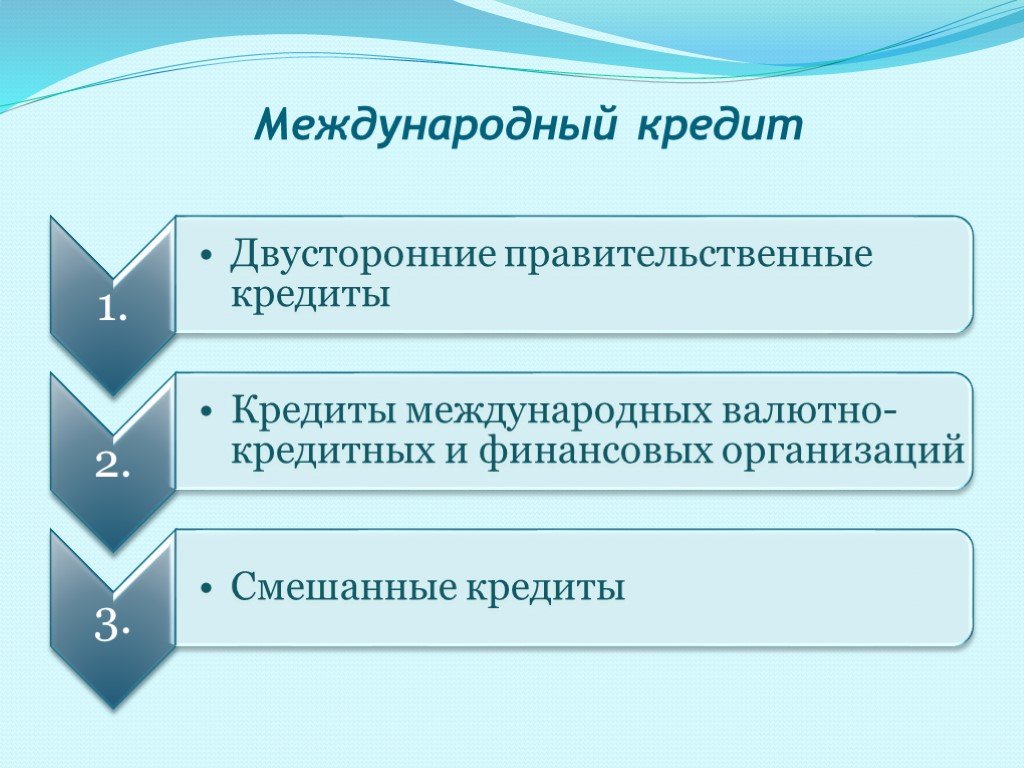

Слайд 62Международный кредит

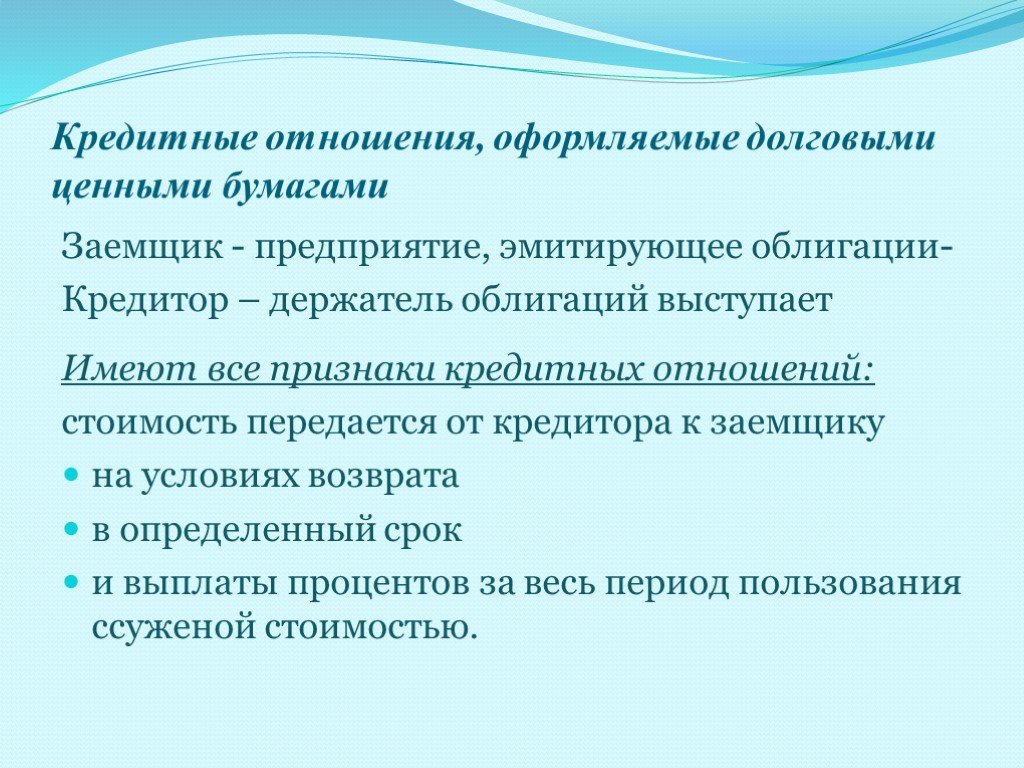

Слайд 63Кредитные отношения, оформляемые долговыми ценными бумагами

Заемщик - предприятие, эмитирующее облигации- Кредитор – держатель облигаций выступает Имеют все признаки кредитных отношений: стоимость передается от кредитора к заемщику на условиях возврата в определенный срок и выплаты процентов за весь период пользования ссуженой стоимостью.

Слайд 64Виды кредита

Вид кредита представляет собой более детальную характеристику кредита по сравнению с формами по различным организационно-экономическим признакам. Единых мировых стандартов для классификации видов кредита не существует. Однако, чаще всего, в основу классификации ложатся различные принципы (и не только принципы) кредитования.

Слайд 65Виды кредита можно выделять по следующим признакам:

По группам заемщиков: - кредит хозяйству; - кредит населению; - кредит государственным органам; - кредит кредитным организациям. В зависимости от сферы функционирования : - кредиты, участвующие в обновлении основного капитала; - кредиты, участвующие в пополнении оборотных средств.

Слайд 66В зависимости от срока кредитования: - краткосрочные; - среднесрочные; - долгосрочные кредиты. По способу выдачи кредиты : - компенсационные: направляются непосредственно на расчетный счет заемщика для возмещения ему его собственных средств, вложенных в производство или затраты; - платежные: такие кредиты направляются сразу в оплату расчетно-денежных документов, предъявляемых заемщику к оплате.

Слайд 67В зависимости от назначения : - потребительский; - промышленный; - торговый; - сельскохозяйственный; - транспортный; - бюджетный; - инвестиционный; - и другие.

Слайд 68По наличию обеспечения: - доверительные или бланковые: это необеспеченные кредиты, которые могут применяться при кредитовании высококлассных надежных заемщиков (1 класс- самые надежные, всего 5 классов); обеспеченные кредиты: обеспечение может быть как полным, так и частичным и различаться по видам. кредиты под залог, кредиты, обеспеченные поручительством, кредиты, обеспеченные банковской гарантией.

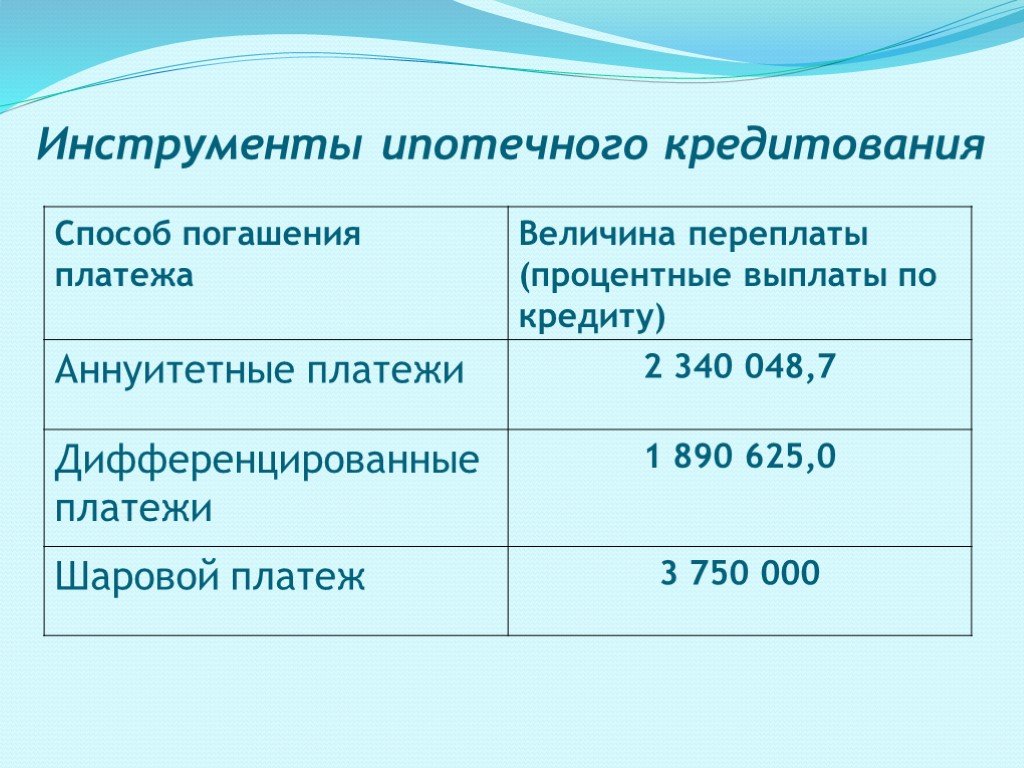

Слайд 69По методу погашения различают: - кредиты, погашаемые единовременно. кредиты, погашаемые в рассрочку частями или долями аннуитетные платеж; равные платежи в счет основной суммы долга (уменьшающиеся); увеличивающиеся….

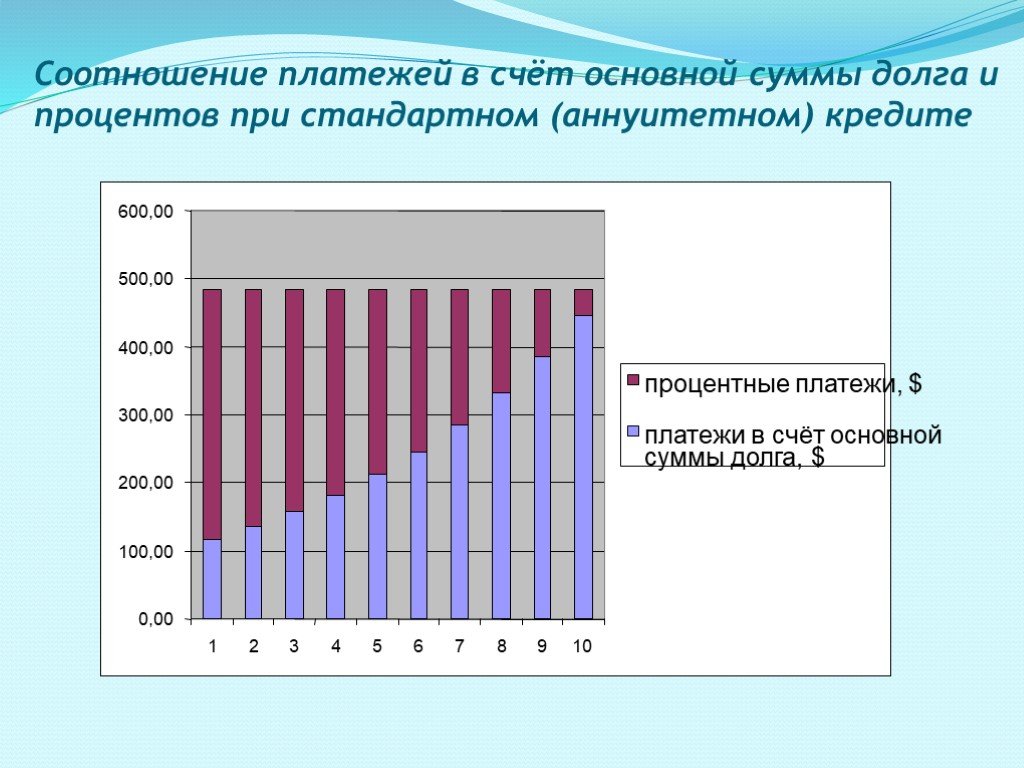

Слайд 70Стандартный аннуитетный платеж

где П - размер ежемесячного аннуитетного платежа по кредиту, включающего платежи по основному долгу и проценты Sк – сумма кредита n - число платежных периодов (месяцев при ежемесячном погашении); i - процентная ставка за соответствующий период (в месяц).

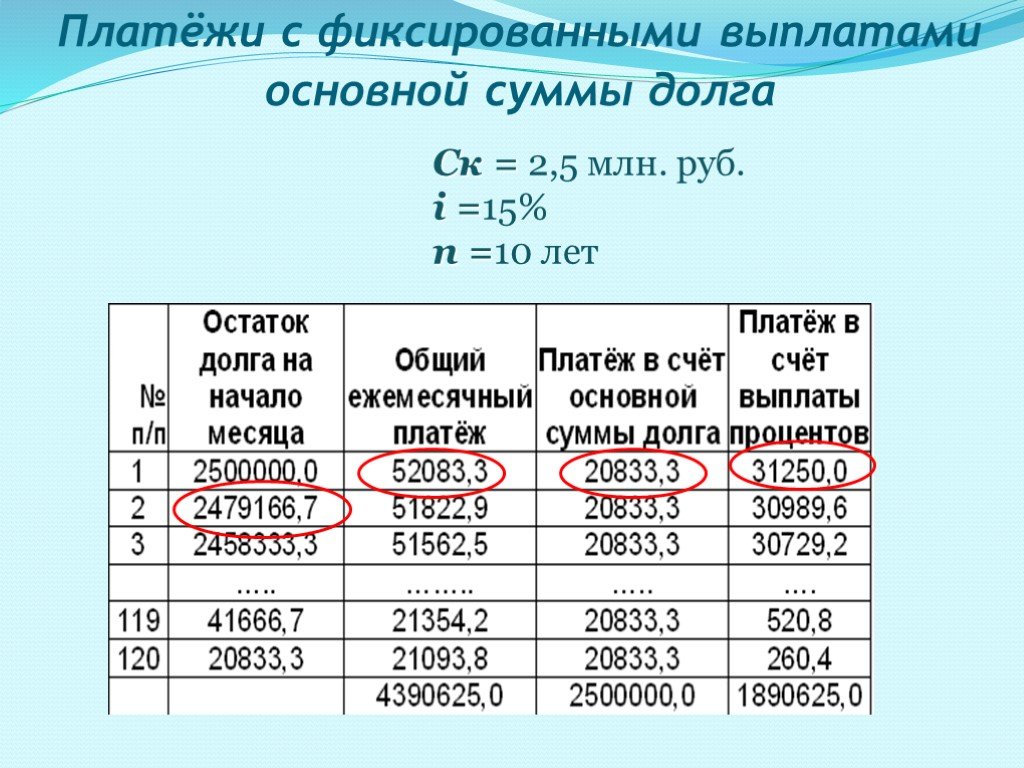

Слайд 71Ск = 2,5 млн. руб. i =15% n =10 лет

Слайд 72Соотношение платежей в счёт основной суммы долга и процентов при стандартном (аннуитетном) кредите

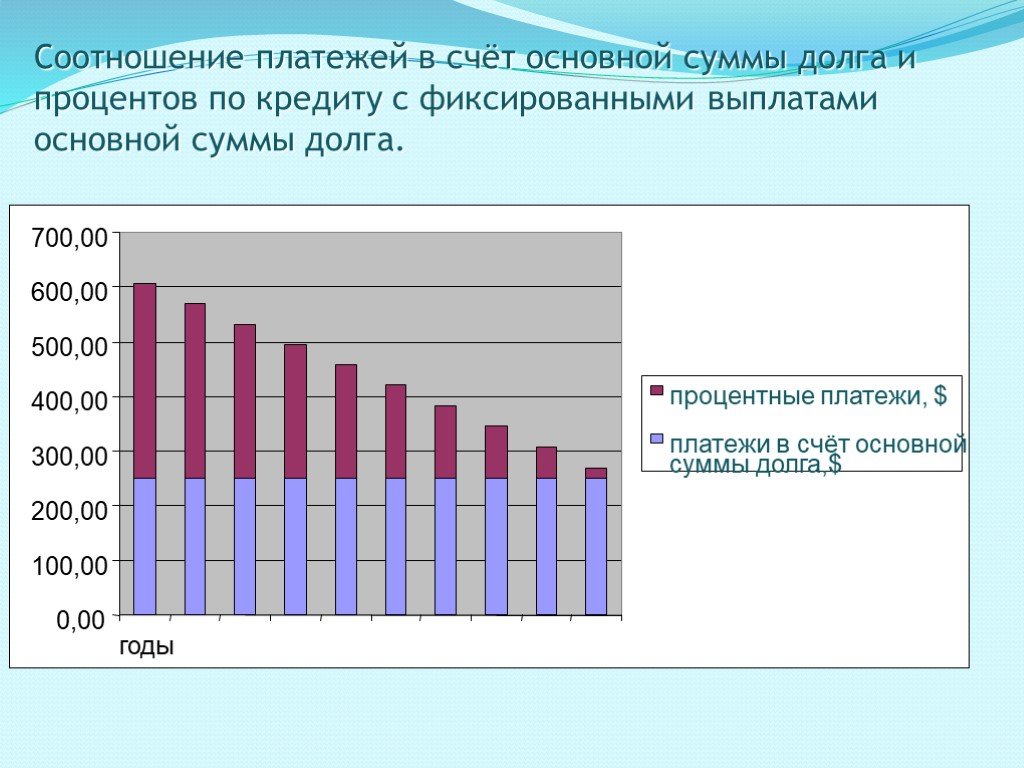

Слайд 73Платёжи с фиксированными выплатами основной суммы долга

Слайд 74Соотношение платежей в счёт основной суммы долга и процентов по кредиту с фиксированными выплатами основной суммы долга.

Слайд 75Инструменты ипотечного кредитования

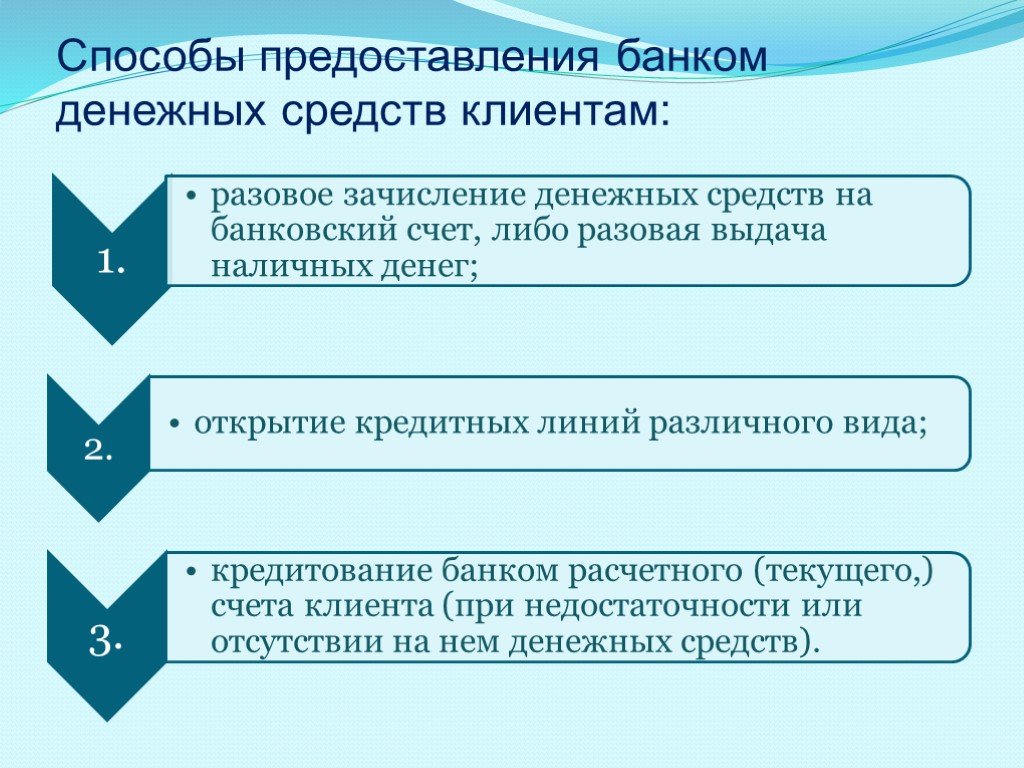

Слайд 76Способы предоставления банком денежных средств клиентам:

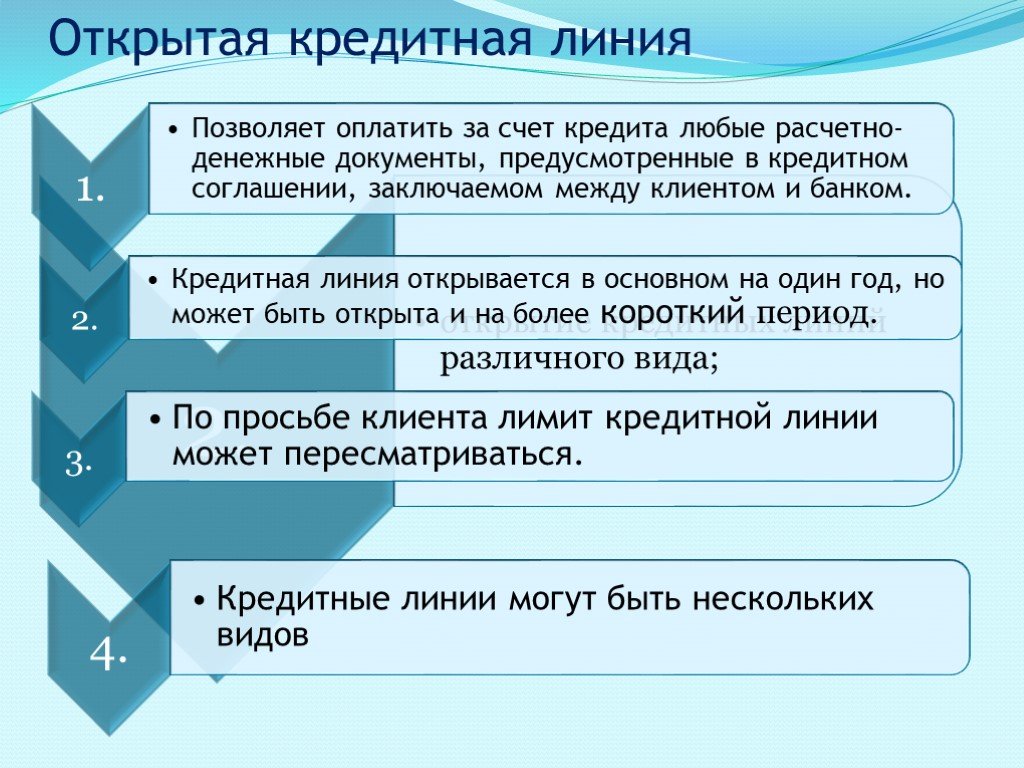

Слайд 77Открытая кредитная линия

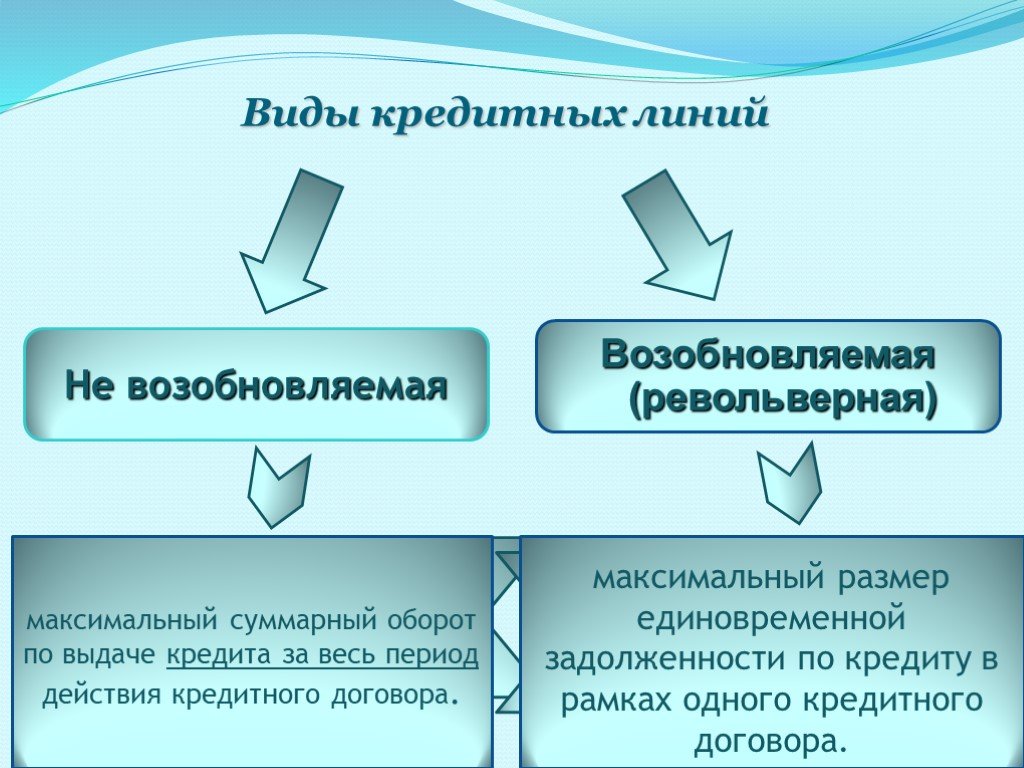

Слайд 78Виды кредитных линий

Возобновляемая (револьверная)

Не возобновляемая

Лимит выдач

Лимит задолжен-ности

максимальный суммарный оборот по выдаче кредита за весь период действия кредитного договора.

максимальный размер единовременной задолженности по кредиту в рамках одного кредитного договора.

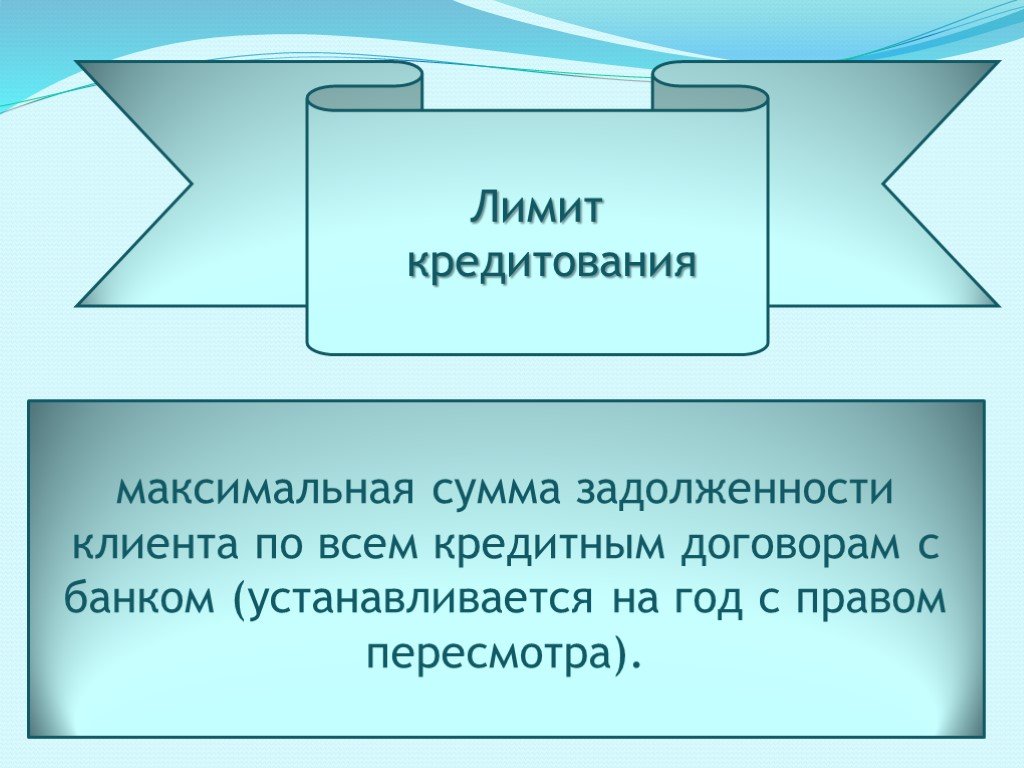

Слайд 79Лимит кредитования

максимальная сумма задолженности клиента по всем кредитным договорам с банком (устанавливается на год с правом пересмотра).

Слайд 80Кредитование банком счета клиента в форме «овердрафта»

Овердрафт представляет собой вид кредита, который выдается заемщику на производство платежа при недостатке или отсутствии средств на расчетном (текущем) счете клиента в размере не превышающем установленный лимит.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

Слайд 59 Слайд 60

Слайд 60 Слайд 61

Слайд 61 Слайд 62

Слайд 62 Слайд 63

Слайд 63 Слайд 64

Слайд 64 Слайд 65

Слайд 65 Слайд 66

Слайд 66 Слайд 67

Слайд 67 Слайд 68

Слайд 68 Слайд 69

Слайд 69 Слайд 70

Слайд 70 Слайд 71

Слайд 71 Слайд 72

Слайд 72 Слайд 73

Слайд 73 Слайд 74

Слайд 74 Слайд 75

Слайд 75 Слайд 76

Слайд 76 Слайд 77

Слайд 77 Слайд 78

Слайд 78 Слайд 79

Слайд 79 Слайд 80

Слайд 80

. Экологические функции")